下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

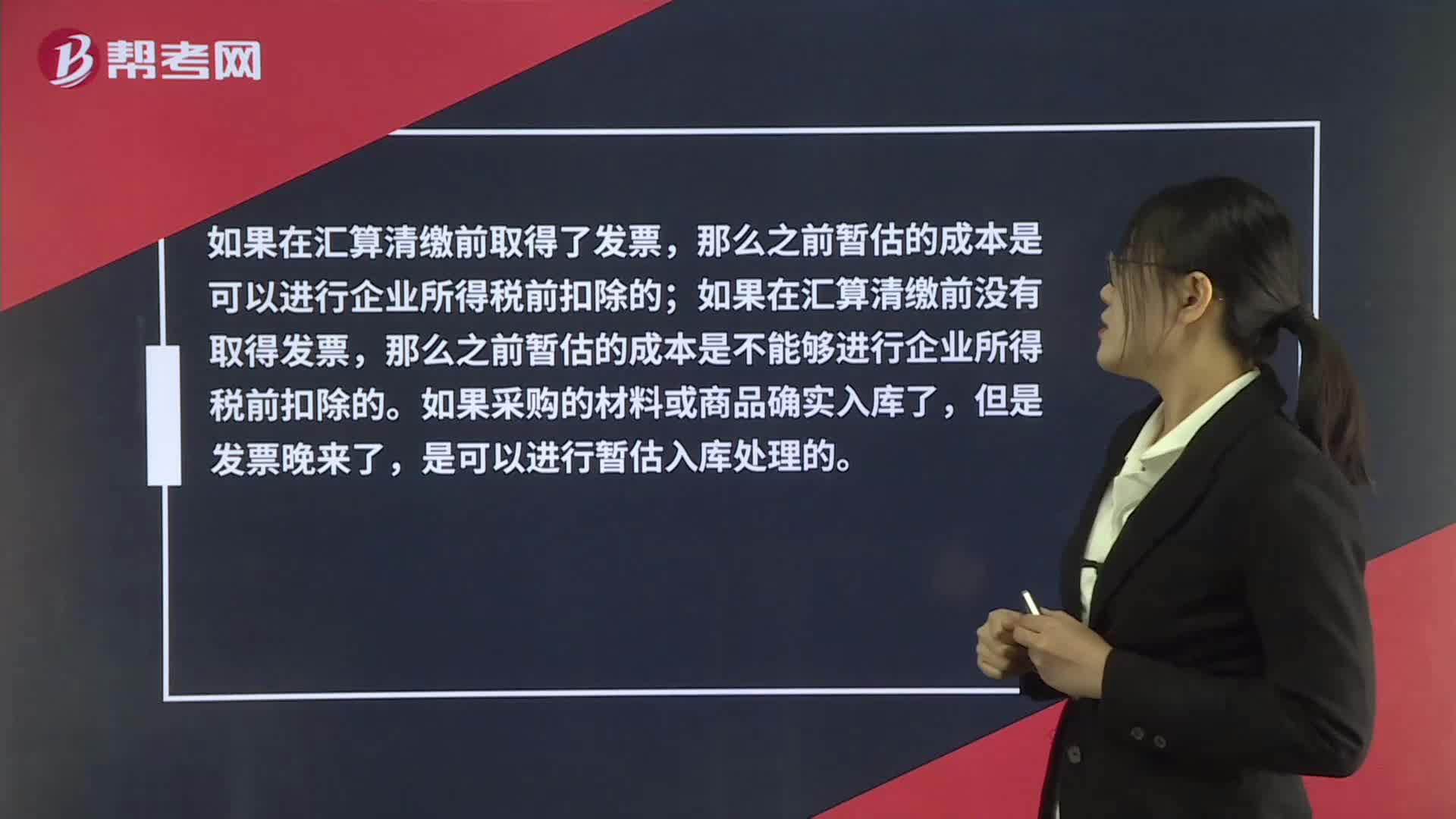

暫估成本是否合理?

如果在匯算清繳前取得了發(fā)票,那么之前暫估的成本是可以進行企業(yè)所得稅前扣除的;如果在匯算清繳前沒有取得發(fā)票,那么之前暫估的成本是不能夠進行企業(yè)所得稅前扣除的。如果采購的材料或商品確實入庫了,但是發(fā)票晚來了,是可以進行暫估入庫處理的。

微信截圖_1592188126599420200615102943966.png)

00:50

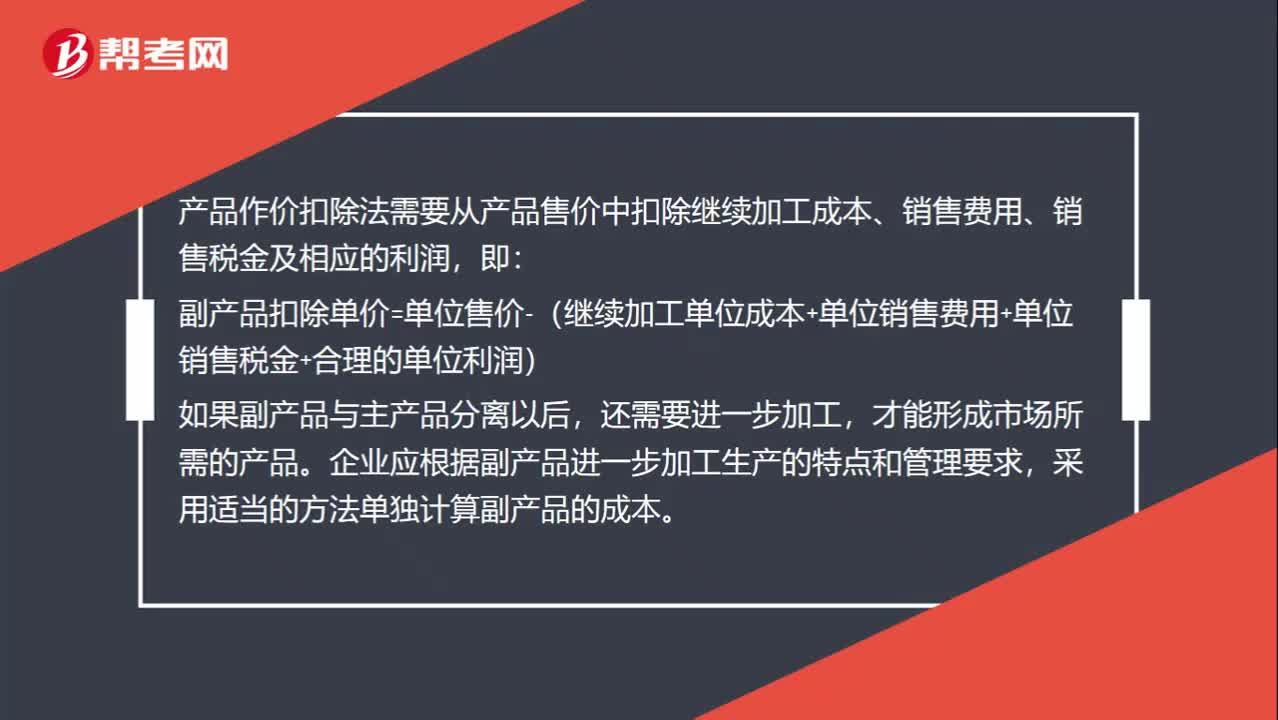

00:50作價扣除法怎么分攤聯(lián)合成本?:作價扣除法怎么分攤聯(lián)合成本?產(chǎn)品作價扣除法需要從產(chǎn)品售價中扣除繼續(xù)加工成本、銷售費用、銷售稅金及相應(yīng)的利潤,即:副產(chǎn)品扣除單價=單位售價-(繼續(xù)加工單位成本+單位銷售費用+單位銷售稅金+合理的單位利潤),如果副產(chǎn)品與主產(chǎn)品分離以后,還需要進一步加工。才能形成市場所需的產(chǎn)品,企業(yè)應(yīng)根據(jù)副產(chǎn)品進一步加工生產(chǎn)的特點和管理要求。采用適當?shù)姆椒▎为氂嬎愀碑a(chǎn)品的成本

00:22

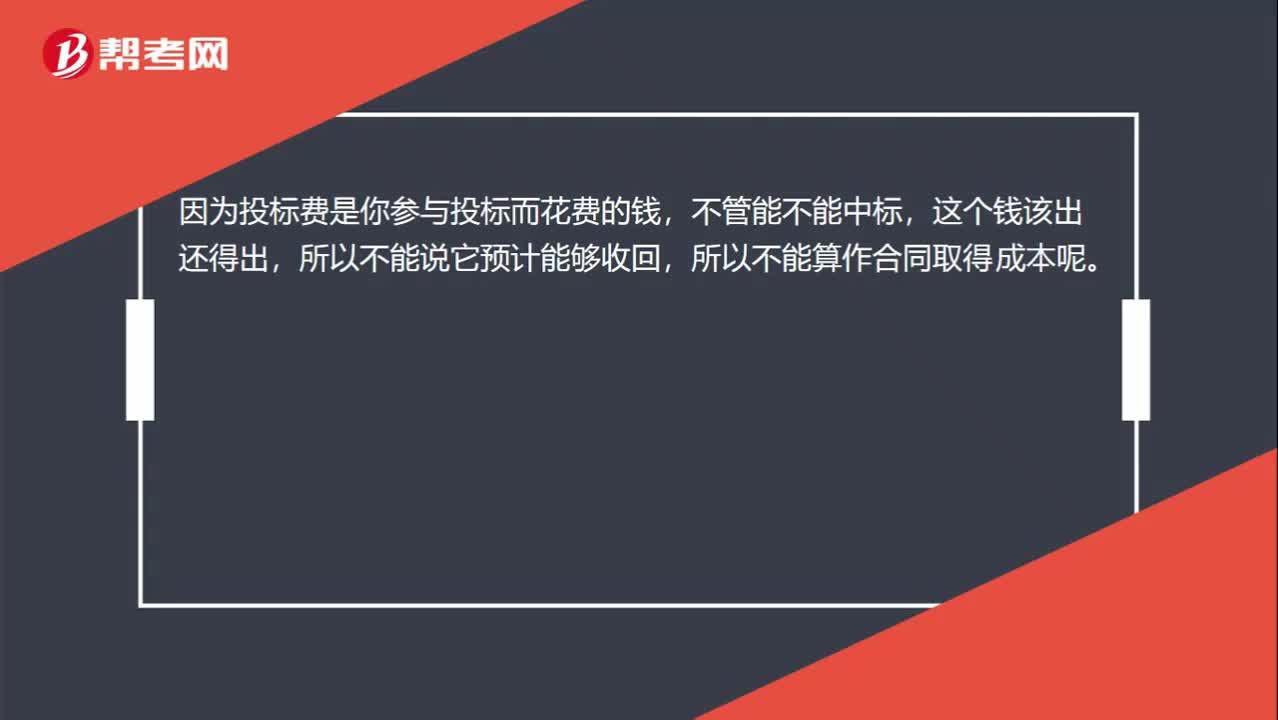

00:22投標費為什么不是合同取得成本?:投標費為什么不是合同取得成本?因為投標費是你參與投標而花費的錢,不管能不能中標,這個錢該出還得出,所以不能說它預(yù)計能夠收回,所以不能算作合同取得成本呢。

00:38

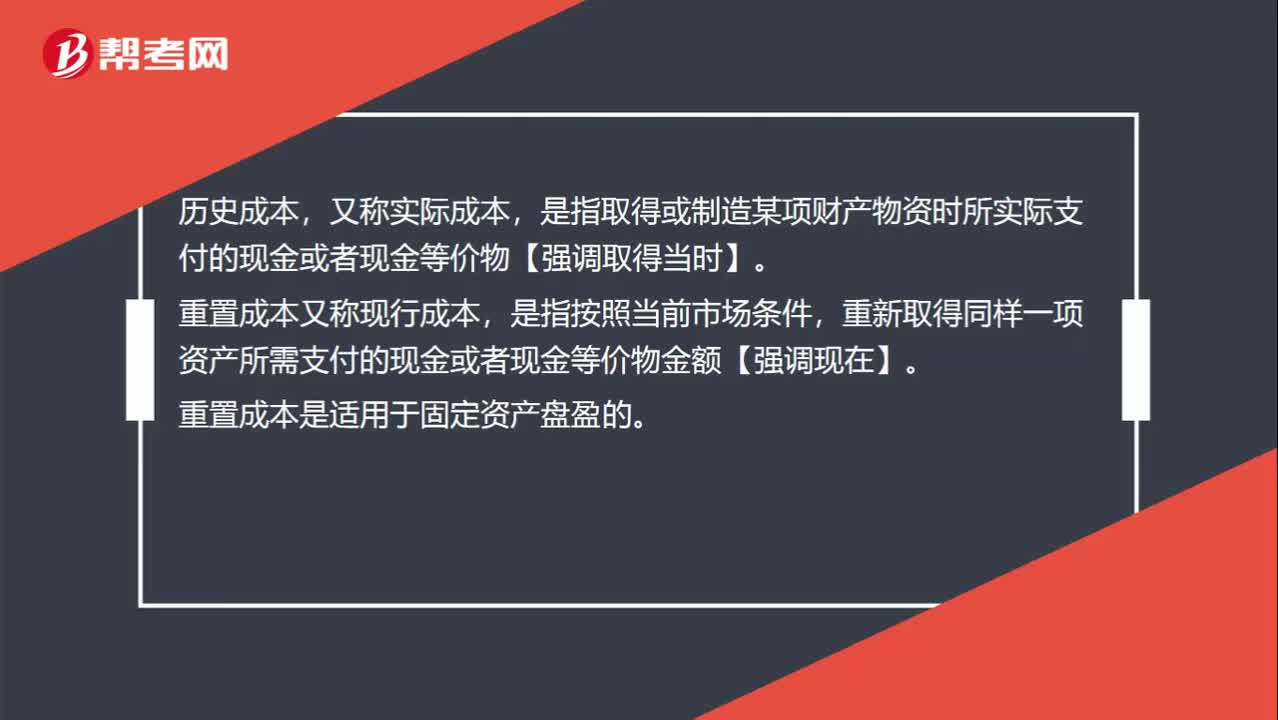

00:38歷史成本和重置成本的區(qū)別是什么?:歷史成本和重置成本的區(qū)別是什么?歷史成本,又稱實際成本,是指取得或制造某項財產(chǎn)物資時所實際支付的現(xiàn)金或者現(xiàn)金等價物【強調(diào)取得當時】。重置成本又稱現(xiàn)行成本,是指按照當前市場條件,重新取得同樣一項資產(chǎn)所需支付的現(xiàn)金或者現(xiàn)金等價物金額【強調(diào)現(xiàn)在】。重置成本是適用于固定資產(chǎn)盤盈的。

00:39

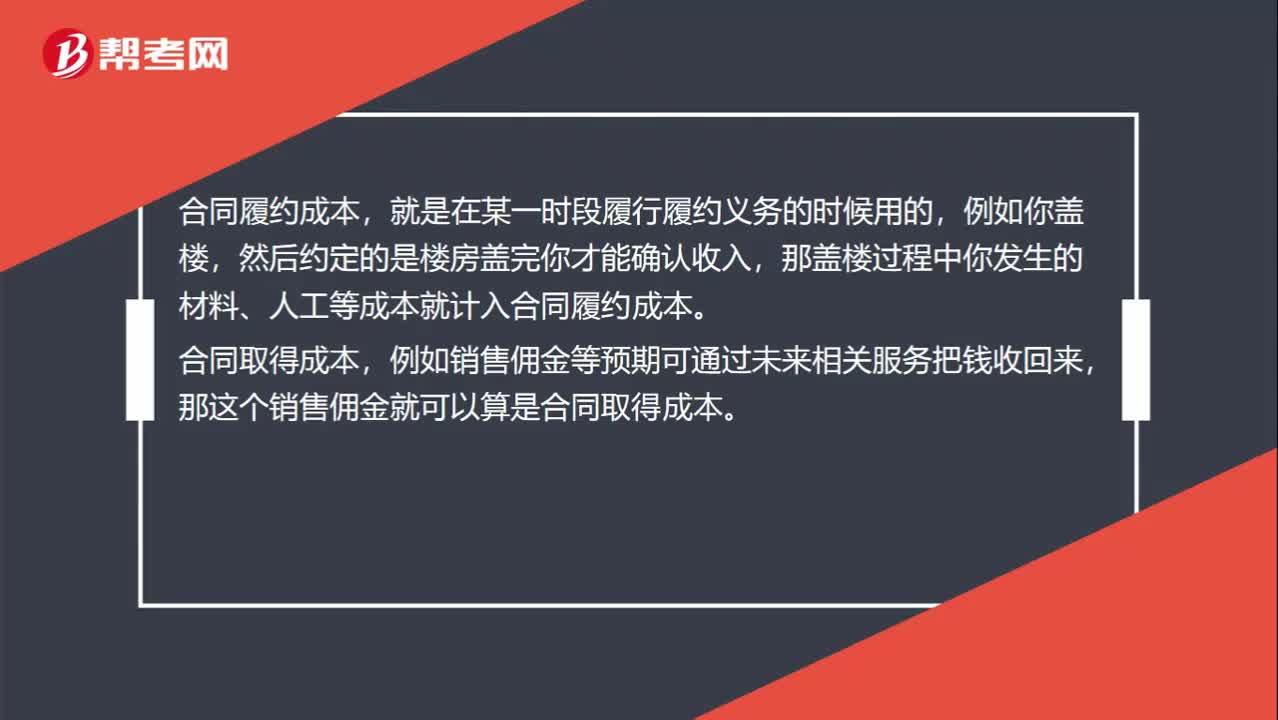

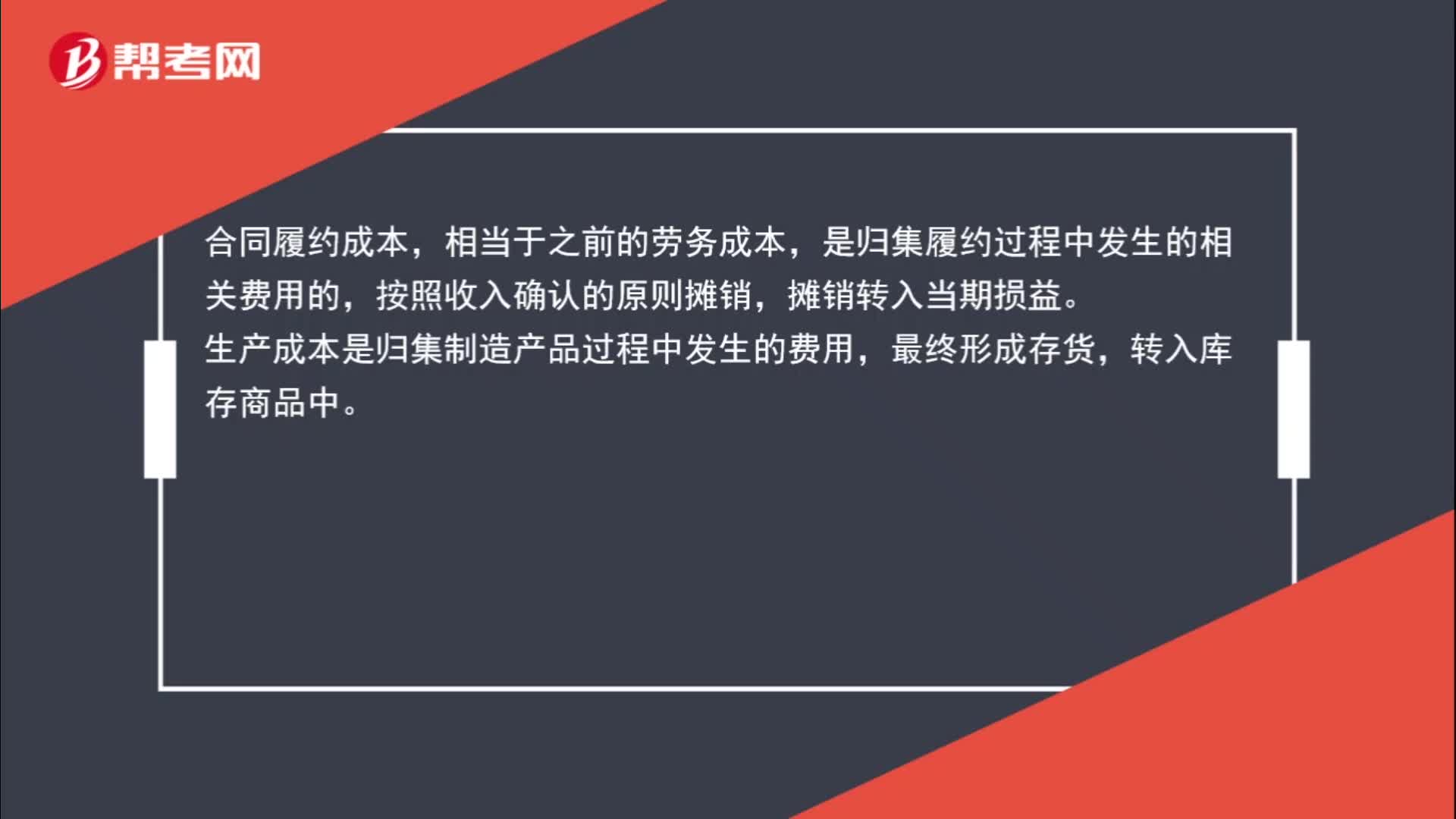

00:39合同履約成本與生產(chǎn)成本有什么區(qū)別?:合同履約成本與生產(chǎn)成本有什么區(qū)別?合同履約成本,相當于之前的勞務(wù)成本,是歸集履約過程中發(fā)生的相關(guān)費用的,按照收入確認的原則攤銷,攤銷轉(zhuǎn)入當期損益。生產(chǎn)成本是歸集制造產(chǎn)品過程中發(fā)生的費用,最終形成存貨,轉(zhuǎn)入庫存商品中。

01:11

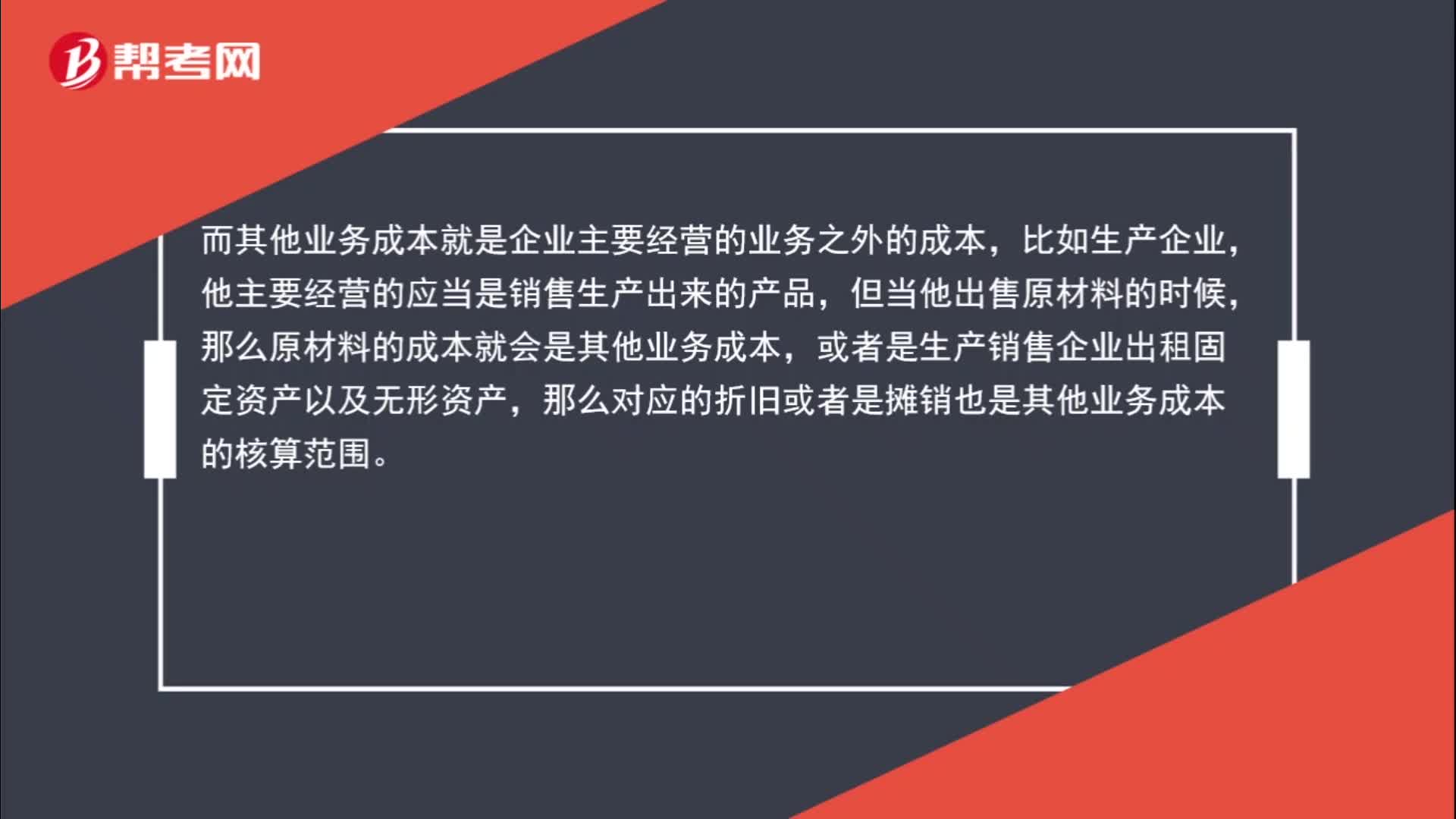

01:11主營業(yè)務(wù)成本與其他業(yè)務(wù)成本的區(qū)別是什么?:主營業(yè)務(wù)成本與其他業(yè)務(wù)成本的區(qū)別是什么?主營業(yè)務(wù)成本就是企業(yè)主要經(jīng)營業(yè)務(wù)產(chǎn)生的成本,比如生產(chǎn)企業(yè)的生產(chǎn)成本,銷售企業(yè)的存貨成本等。而其他業(yè)務(wù)成本就是企業(yè)主要經(jīng)營的業(yè)務(wù)之外的成本,比如生產(chǎn)企業(yè),他主要經(jīng)營的應(yīng)當是銷售生產(chǎn)出來的產(chǎn)品,但當他出售原材料的時候,那么原材料的成本就會是其他業(yè)務(wù)成本,或者是生產(chǎn)銷售企業(yè)出租固定資產(chǎn)以及無形資產(chǎn),那么對應(yīng)的折舊或者是攤銷也是其他業(yè)務(wù)成本的核算范圍。

00:55

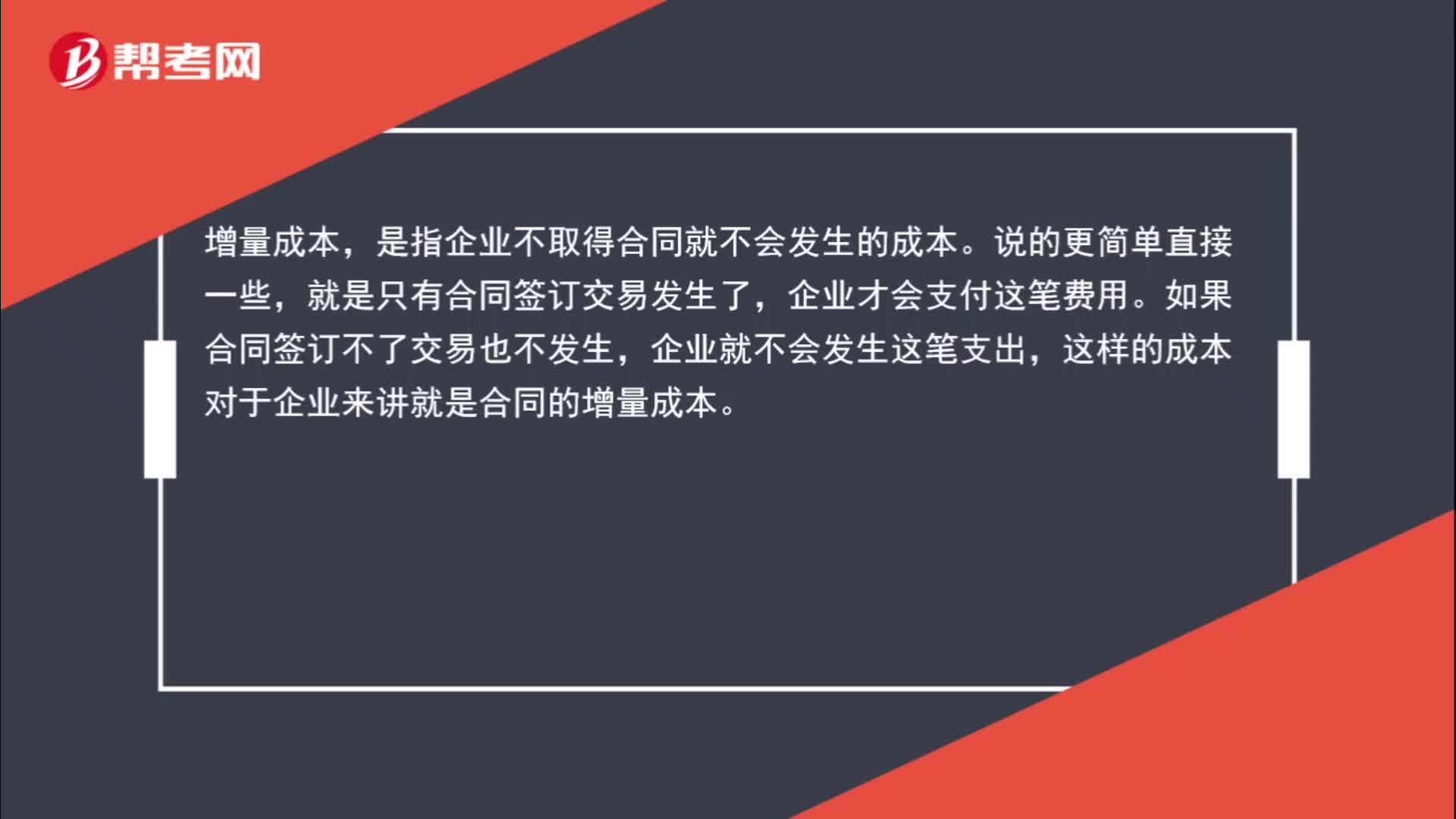

00:55如何理解增量成本?:如何理解增量成本?增量成本,是指企業(yè)不取得合同就不會發(fā)生的成本。說的更簡單直接一些,就是只有合同簽訂交易發(fā)生了,企業(yè)才會支付這筆費用。如果合同簽訂不了交易也不發(fā)生,企業(yè)就不會發(fā)生這筆支出,這樣的成本對于企業(yè)來講就是合同的增量成本。

02:27

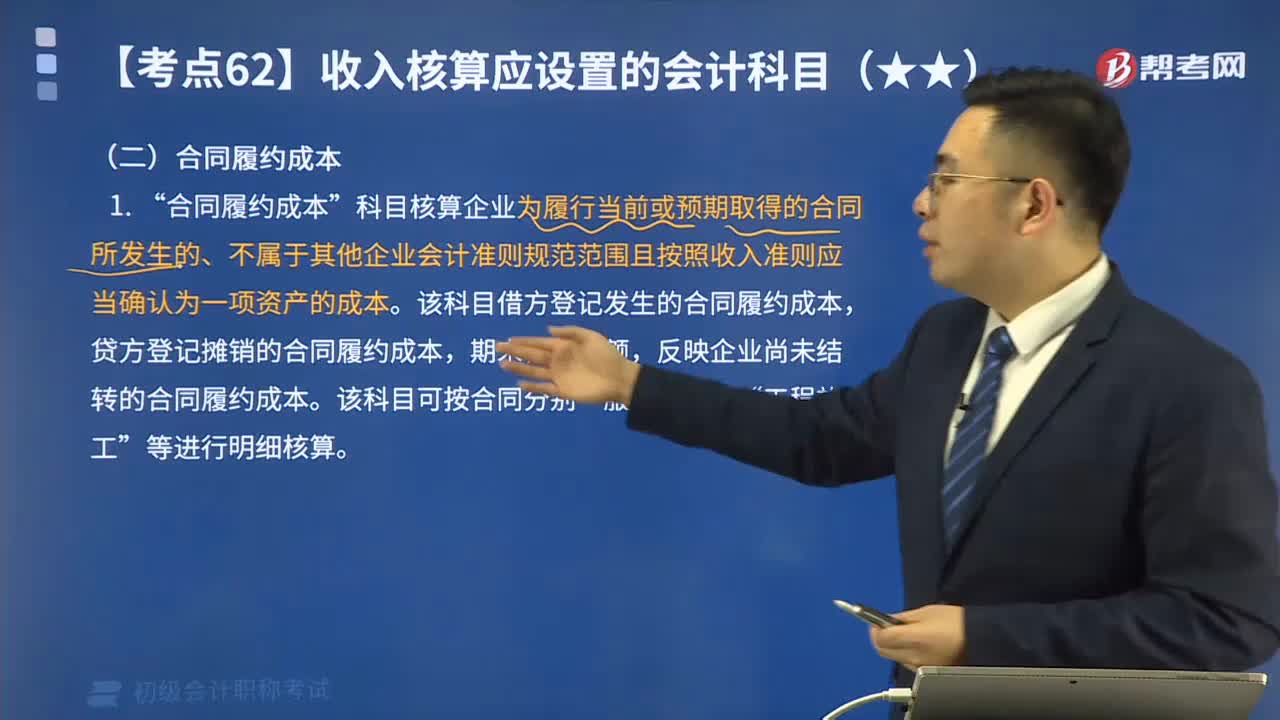

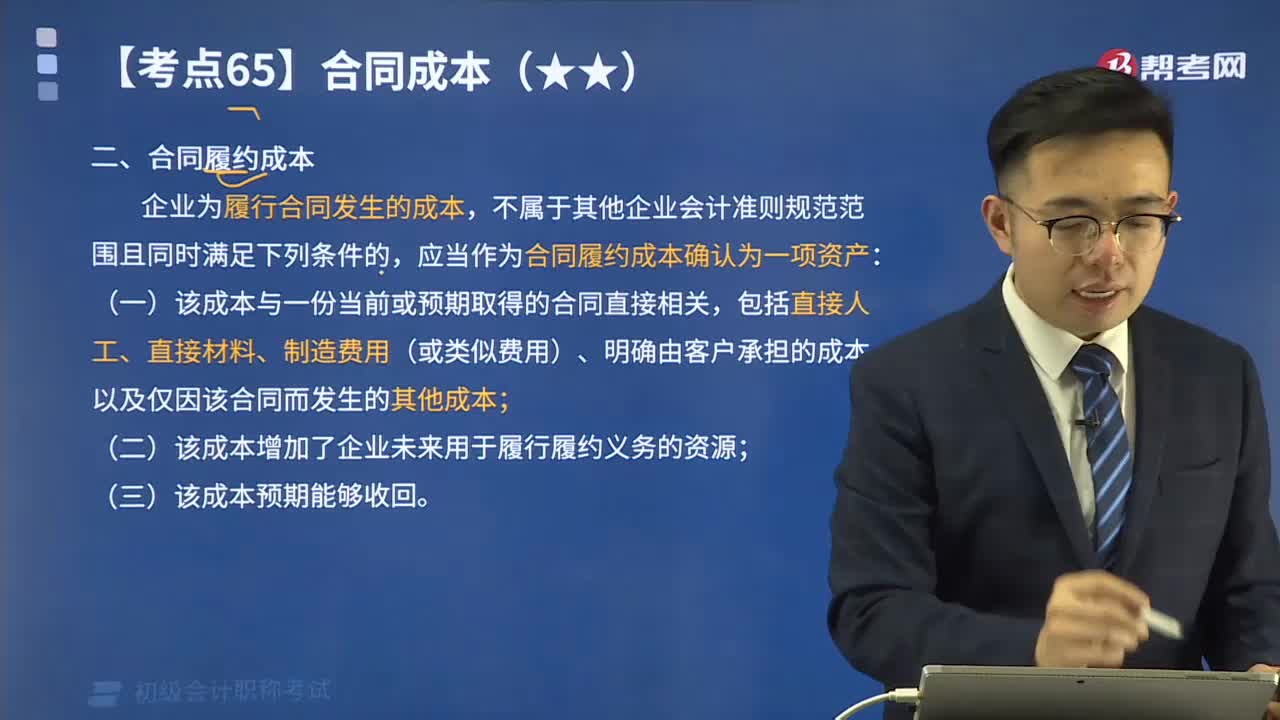

02:27新增設(shè)置科目中合同履約成本核算什么?:新增設(shè)置科目中合同履約成本核算什么?科目核算企業(yè)為履行當前或預(yù)期取得的合同所發(fā)生的、不屬于其他企業(yè)會計準則規(guī)范范圍且按照收入準則應(yīng)當確認為一項資產(chǎn)的成本”該科目借方登記發(fā)生的合同履約成本。貸方登記攤銷的合同履約成本,期末借方余額,反映企業(yè)尚未結(jié)轉(zhuǎn)的合同履約成本,該科目可按合同分別。服務(wù)成本“等進行明細核算“合同履約成本的主要賬務(wù)處理”(1)企業(yè)發(fā)生上述合同履約成本時。合同履約成本:

02:01

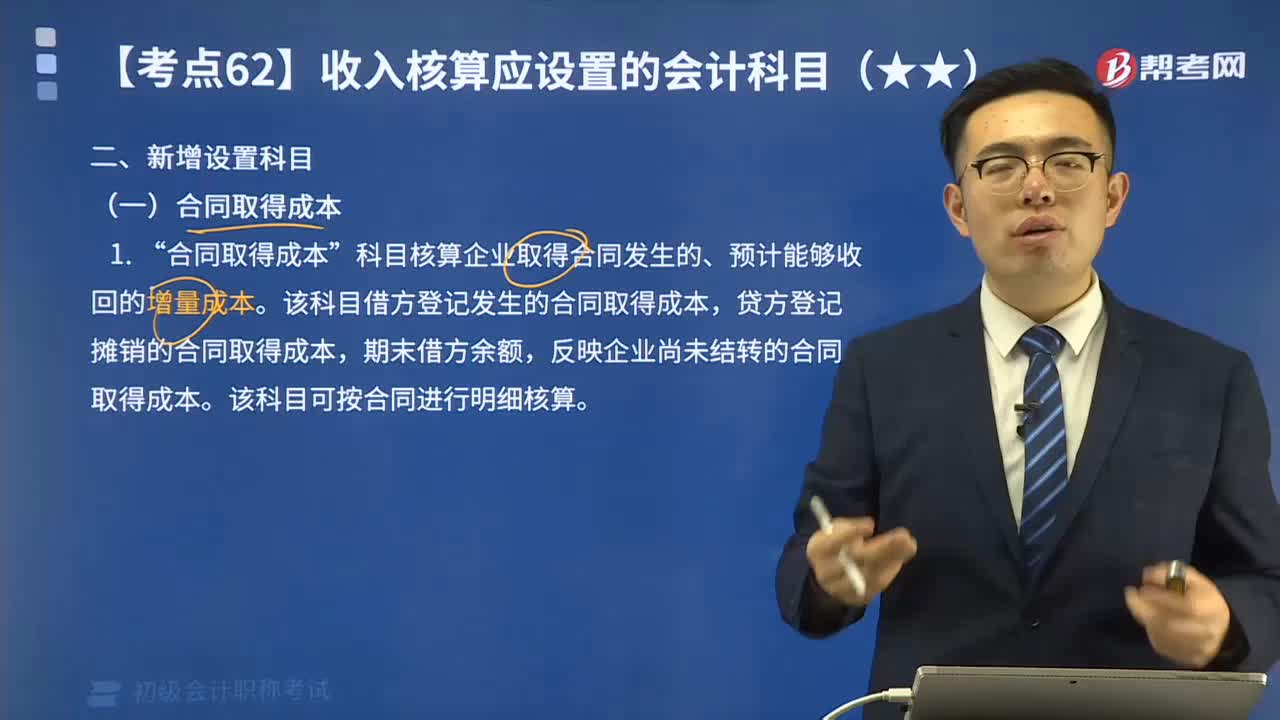

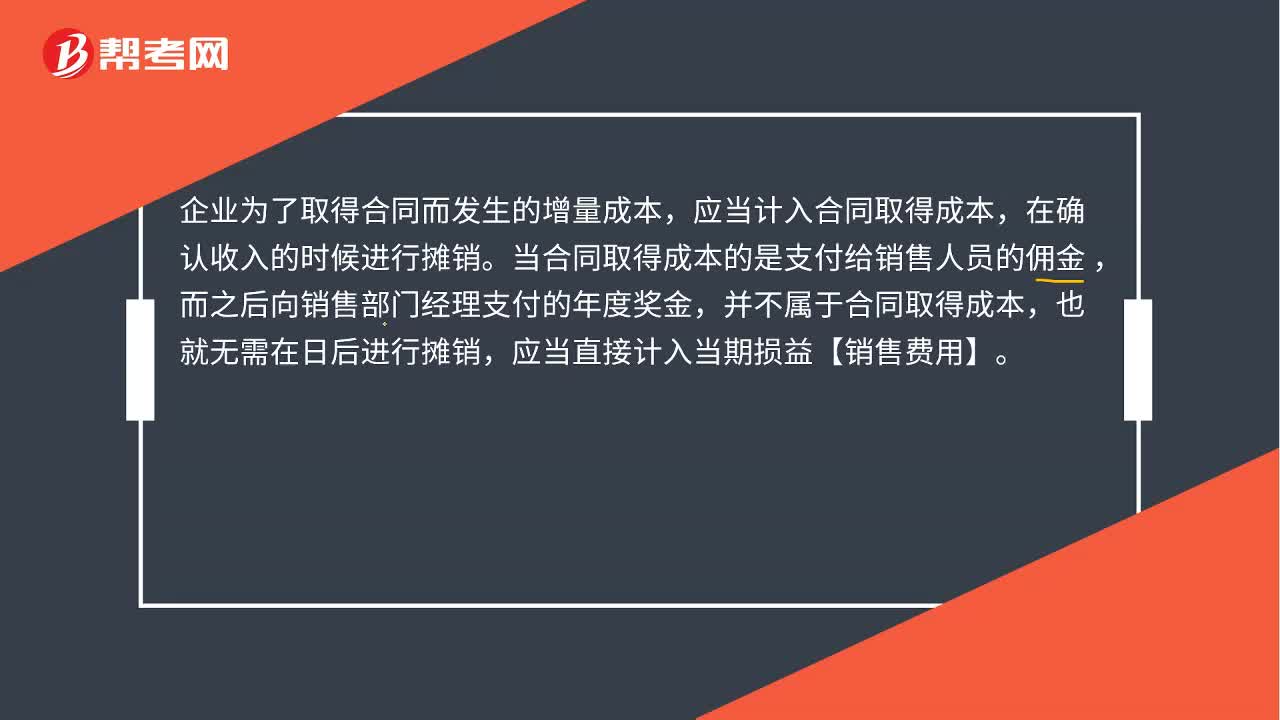

02:01收入核算新增設(shè)置科目合同取得成本是指什么?:收入核算新增設(shè)置科目合同取得成本是指什么?科目核算企業(yè)取得合同發(fā)生的、預(yù)計能夠收回的增量成本”該科目借方登記發(fā)生的合同取得成本。貸方登記攤銷的合同取得成本,期末借方余額,反映企業(yè)尚未結(jié)轉(zhuǎn)的合同取得成本,該科目可按合同進行明細核算。合同取得成本的主要賬務(wù)處理。(1)企業(yè)發(fā)生上述合同取得成本時:貸:銀行存款等:(2)對合同取得成本進行攤銷時借銷售費用等貸合同取得成本

14:37

14:37成本管理領(lǐng)域應(yīng)用的工具方法是什么?:是指企業(yè)在營運過程中實施成本預(yù)測、成本決策、成本計劃、成本核算、成本分析和成本考核等一系列管理活動的總稱。共同實現(xiàn)目標成本的成本管理方法,目標成本法主要適用于制造業(yè)企業(yè)產(chǎn)品改造以及產(chǎn)品開發(fā)設(shè)計中的成本管理。計算和分析成本差異、揭示成本差異動因,進而實施成本控制、評價經(jīng)濟業(yè)績的一種成本管理方法,是指實際成本與相應(yīng)標準成本之間的差額;是指企業(yè)以成本性態(tài)分析為前提條件。

09:48

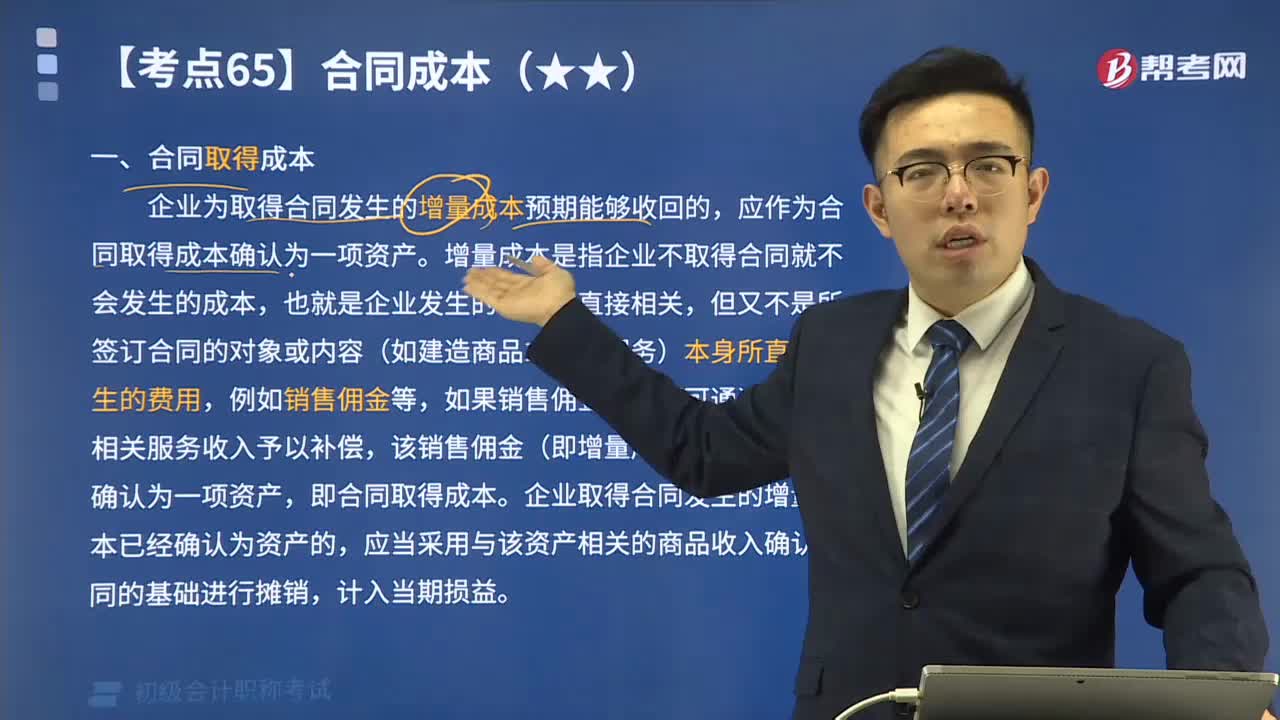

09:48快速理解什么是合同取得成本?:企業(yè)為取得合同發(fā)生的增量成本預(yù)期能夠收回的,增量成本是指企業(yè)不取得合同就不會發(fā)生的成本,該銷售傭金(即增量成本)應(yīng)在發(fā)生時確認為一項資產(chǎn),企業(yè)取得合同發(fā)生的增量成本已經(jīng)確認為資產(chǎn)的,企業(yè)為取得合同發(fā)生的、除預(yù)期能夠收回的增量成本之外的其他支出,無論是否取得合同均會發(fā)生的差旅費、投標費、為準備投標資料發(fā)生的相關(guān)費用等,(1)甲公司向銷售人員支付的傭金屬于為取得合同發(fā)生的增量成本。

06:04

06:04什么是合同履約成本?:企業(yè)為履行合同發(fā)生的成本,應(yīng)當作為合同履約成本確認為一項資產(chǎn):(一)該成本與一份當前或預(yù)期取得的合同直接相關(guān),包括直接人工、直接材料、制造費用(或類似費用)、明確由客戶承擔的成本以及僅因該合同而發(fā)生的其他成本;(二)該成本增加了企業(yè)未來用于履行履約義務(wù)的資源;這些資產(chǎn)折舊和攤銷屬于甲公司為履行與客戶的合同而發(fā)生的合同履約成本。已確認的合同履約成本在收入確認時予以攤銷。

00:33

00:33什么是合同取得成本 ?:什么是合同取得成本?企業(yè)為了取得合同而發(fā)生的增量成本,應(yīng)當計入合同取得成本,在確認收入的時候進行攤銷。當合同取得成本的是支付給銷售人員的傭金,而之后向銷售部門經(jīng)理支付的年度獎金,并不屬于合同取得成本,也就無需在日后進行攤銷,應(yīng)當直接計入當期損益【銷售費用】。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日