下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:56

00:56產(chǎn)品成本核算要求應(yīng)該如何做好各項基礎(chǔ)工作?:產(chǎn)品成本核算要求應(yīng)該如何做好各項基礎(chǔ)工作?并做好各項材料物資的計量、收發(fā)、領(lǐng)退、轉(zhuǎn)移、報廢和盤點工作。做好定額的制定和修訂工作等,使成本核算具有可靠的基礎(chǔ)。產(chǎn)品的消耗定額是編制成本計劃、分析和考核成本水平的依據(jù),也是審核和控制耗費的標(biāo)準(zhǔn)。企業(yè)應(yīng)當(dāng)制定和修訂先進(jìn)而又可行的原材料、燃料、動力和工時等項消耗定額,并據(jù)以審核各項耗費是否合理,2、材料物資的計量、收發(fā)、領(lǐng)退和盤點:

08:13

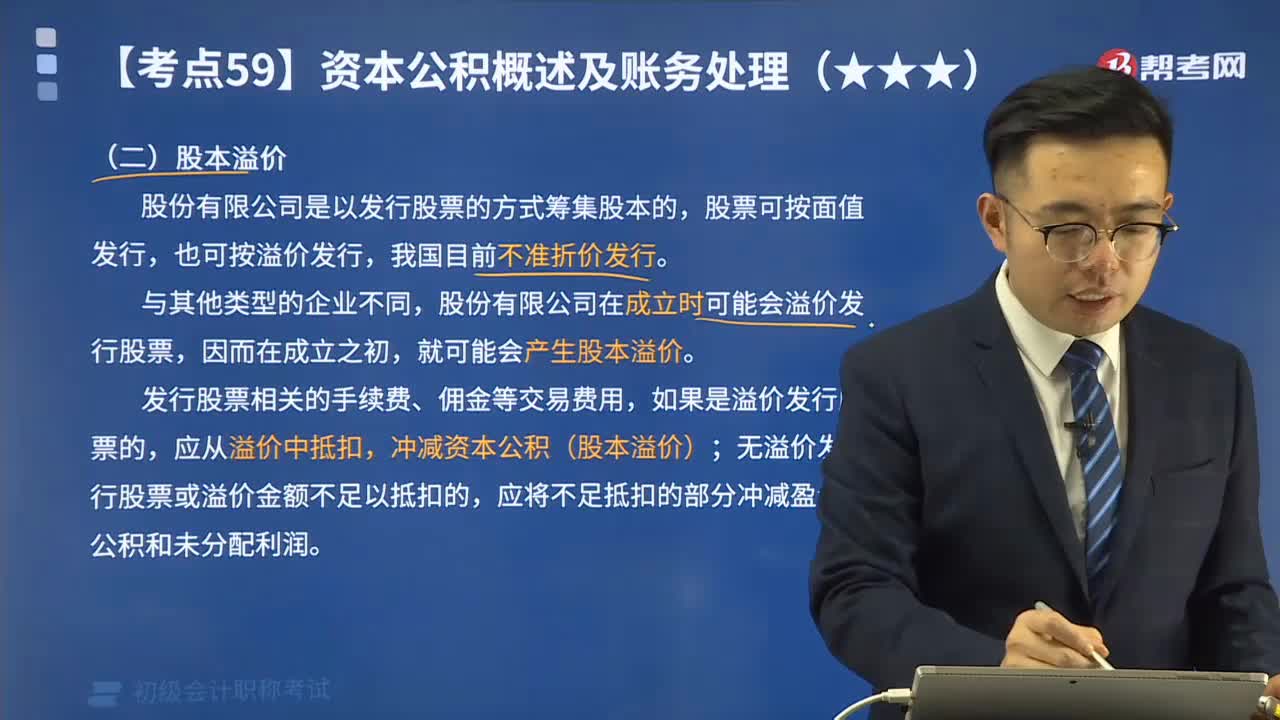

08:13什么是股本溢價?其會計賬務(wù)應(yīng)如何處理?:B.溢價總額不足以抵扣發(fā)行股票發(fā)生的交易費用的差額應(yīng)沖減股本,C.溢價總額高于發(fā)行股票發(fā)生的交易費用的差額作為資本公積入賬,D.溢價總額不足以抵扣發(fā)行股票發(fā)生的交易費用的差額應(yīng)計入當(dāng)期損益,無溢價發(fā)行股票或溢價金額不足以抵扣交易費用的,超出股票面值的溢價收入應(yīng)作為股本溢價處理,該公司發(fā)行股票應(yīng)計入資本公積的金額為( )元,【解析】該公司發(fā)行股票應(yīng)計入資本公積的金額。

05:28

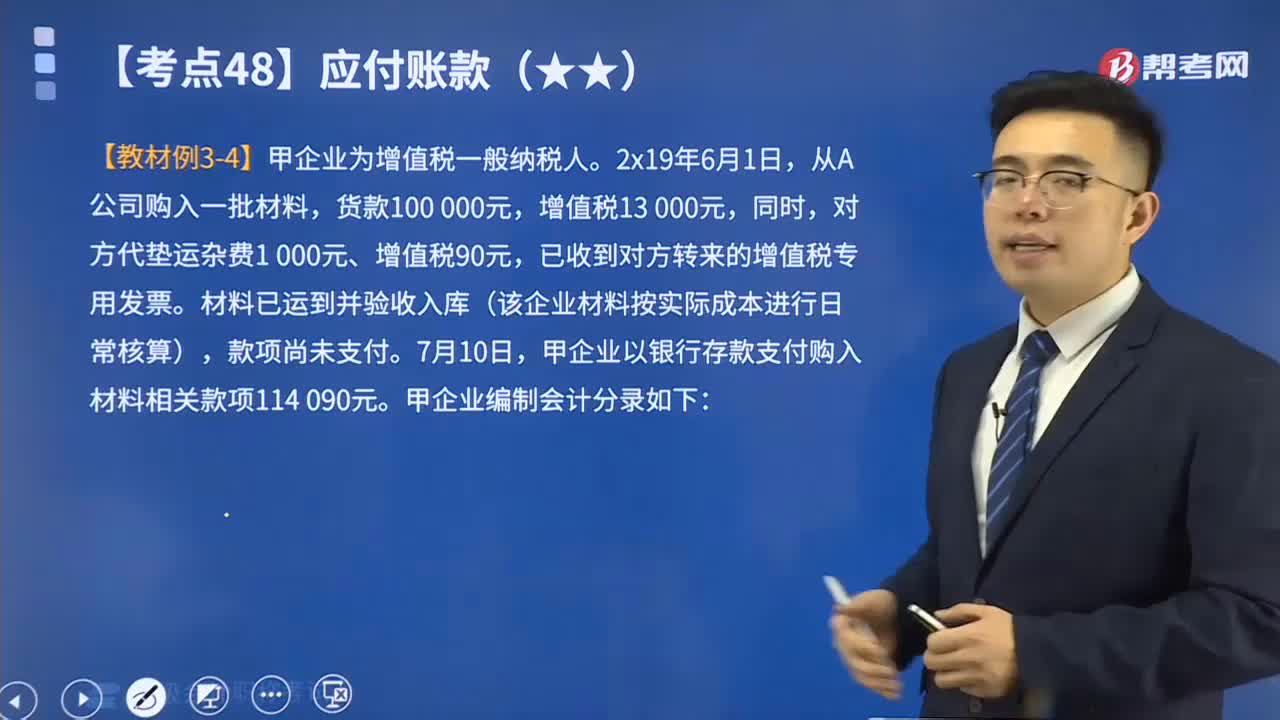

05:28應(yīng)付賬款在發(fā)生時與償還時分別如何編制會計分錄?:應(yīng)付賬款在發(fā)生時與償還時分別如何編制會計分錄?應(yīng)付賬款是會計科目的一種,用以核算企業(yè)因購買材料、商品和接受勞務(wù)供應(yīng)等經(jīng)營活動應(yīng)支付的款項。通常是指因購買材料、商品或接受勞務(wù)供應(yīng)等而發(fā)生的債務(wù),這是買賣雙方在購銷活動中由于取得物資與支付貨款在時間上不一致而產(chǎn)生的負(fù)債。應(yīng)交稅費——應(yīng)交增值稅(進(jìn)項稅額):應(yīng)付賬款。應(yīng)付票據(jù)等(開出商業(yè)匯票抵付),【例題】甲企業(yè)為增值稅一般納稅人。

01:09

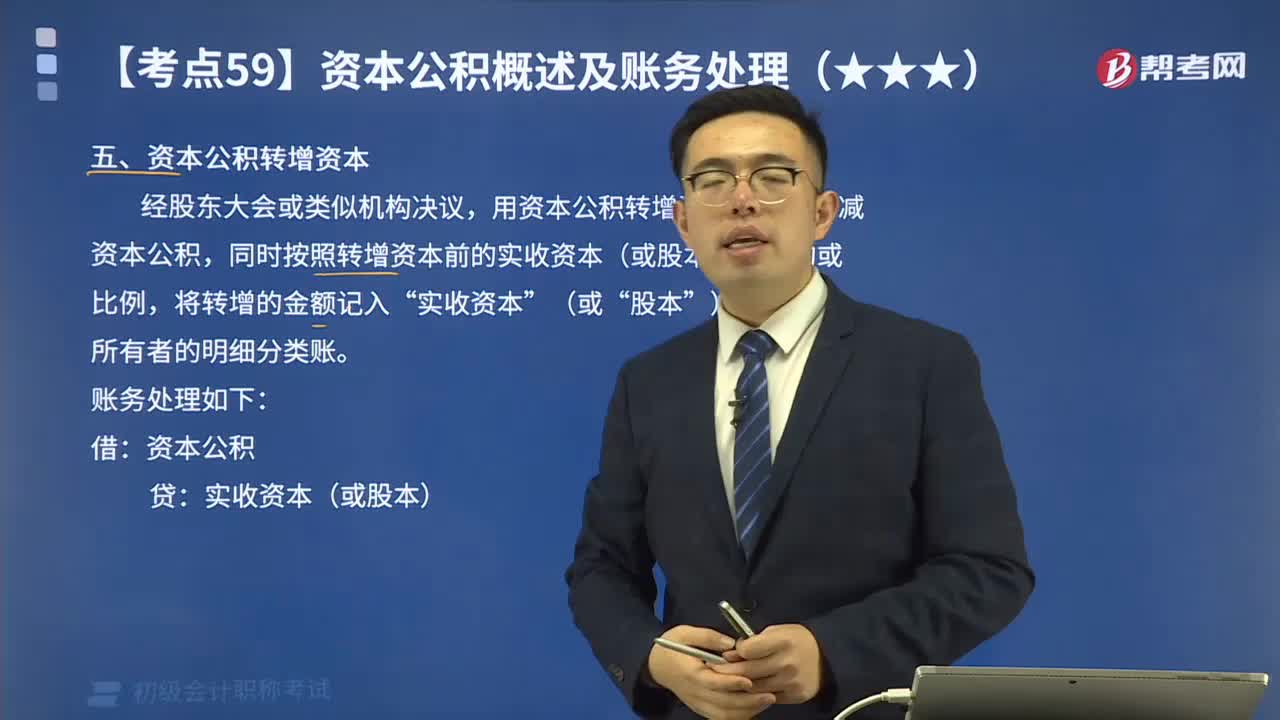

01:09資本公積轉(zhuǎn)增資本的會計分錄應(yīng)怎樣計算?:資本公積轉(zhuǎn)增資本的會計分錄應(yīng)怎樣計算?資本公積金轉(zhuǎn)增股本,通俗地講就是用資本公積金向股東轉(zhuǎn)送股票,每股資本公積金。資本公積金是在公司的生產(chǎn)經(jīng)營之外,由資本、資產(chǎn)本身及其他原因形成的股東權(quán)益收入。股份公司的資本公積金,主要來源于的股票發(fā)行的溢價收入、接受的贈與、資產(chǎn)增值、因合并而接受其他公司資產(chǎn)凈額等。股票發(fā)行溢價是上市公司最常見、也是最主要的資本公積金的來源。應(yīng)沖減資本公積。

10:29

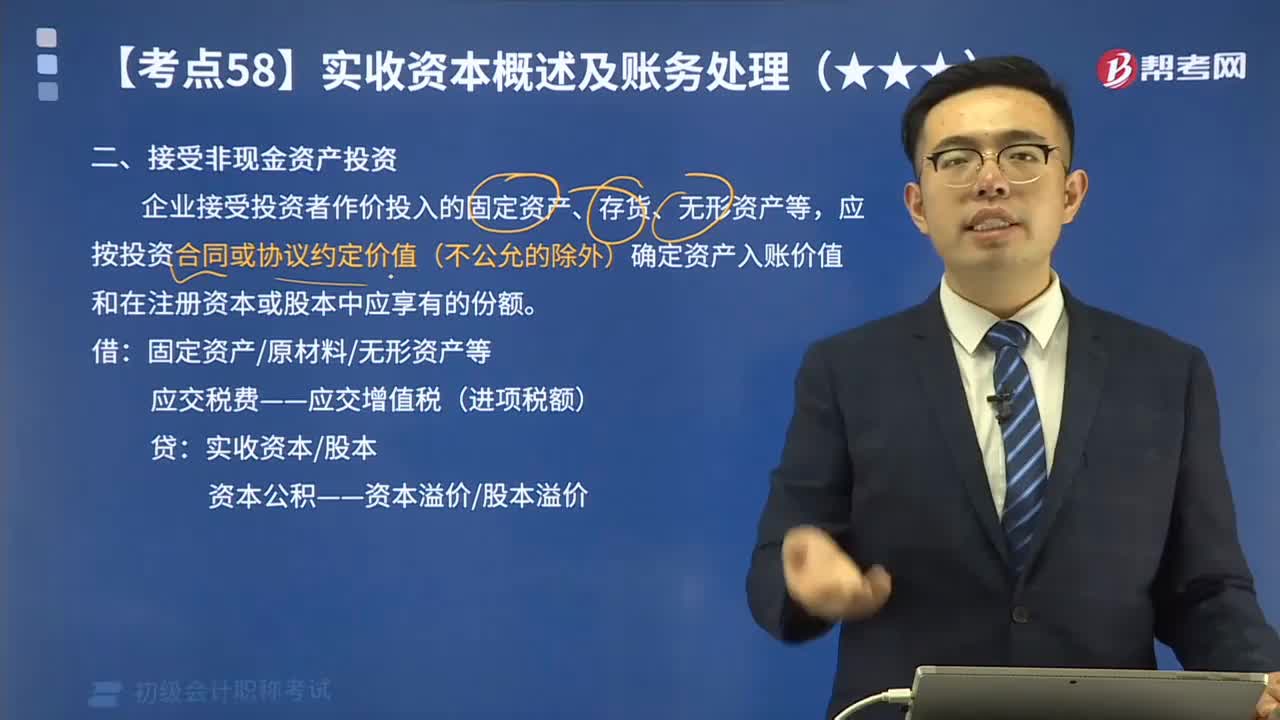

10:29來看看接受非現(xiàn)金資產(chǎn)投資應(yīng)如何進(jìn)行會計分錄?:來看看接受非現(xiàn)金資產(chǎn)投資應(yīng)如何進(jìn)行會計分錄?企業(yè)接受投資者作價投入的固定資產(chǎn)、存貨、無形資產(chǎn)等,應(yīng)按投資合同或協(xié)議約定價值(不公允的除外)確定資產(chǎn)入賬價值和在注冊資本或股本中應(yīng)享有的份額。經(jīng)稅務(wù)機(jī)關(guān)認(rèn)證的增值稅進(jìn)項稅額為3 000元(由投資方支付稅款。甲公司應(yīng)確認(rèn)的實收資本金額為( )元,【2017年初級會計職稱考試真題】除投資合同或協(xié)議約定價值不公允的以外。

15:37

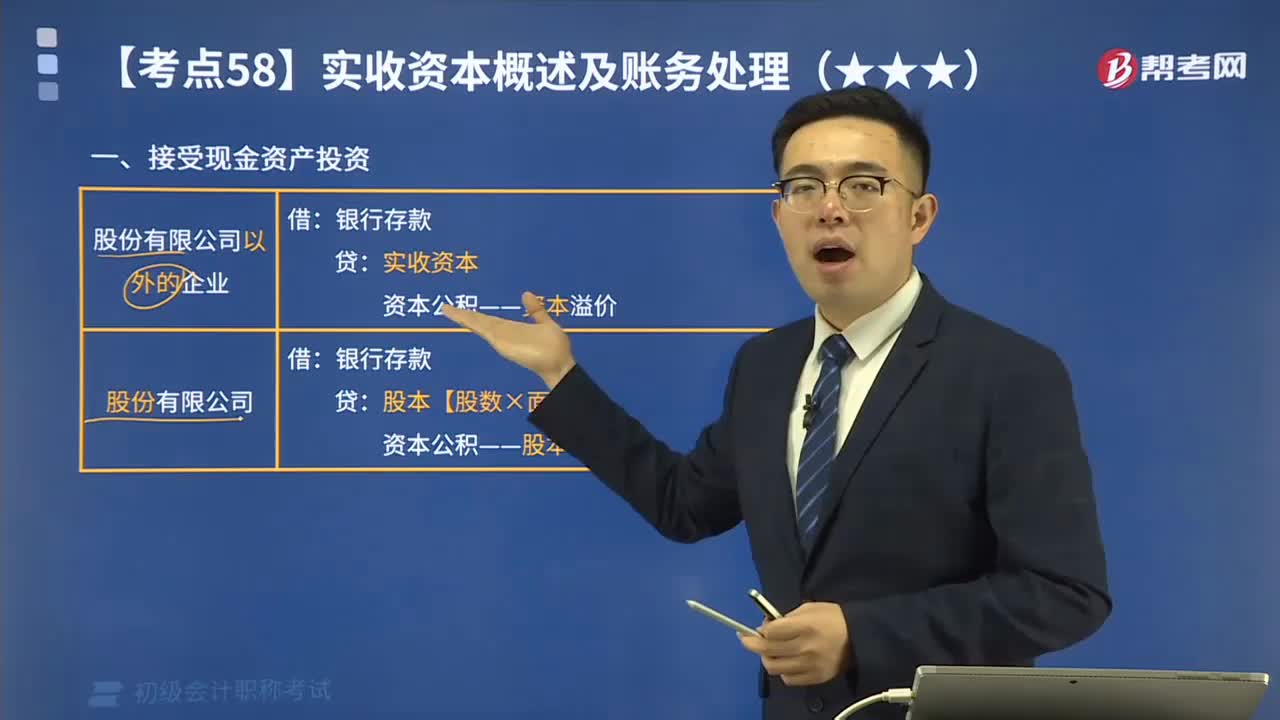

15:37來看看接受現(xiàn)金資產(chǎn)投資應(yīng)如何進(jìn)行會計分錄?:來看看接受現(xiàn)金資產(chǎn)投資應(yīng)如何進(jìn)行會計分錄?股本【股數(shù)×面值】?(1)股份有限公司接受投資者投入的資本。資本公積——股本溢價“(2)非股份有限公司接受投資者投入的資本。資本公積——資本溢價,也可以溢價發(fā)行(我國目前不允許折價發(fā)行),【提示3】股份有限公司發(fā)行股票發(fā)生的手續(xù)費、傭金等交易費用。沖減資本公積(股本溢價),實收資本——甲 1 200 000:

07:22

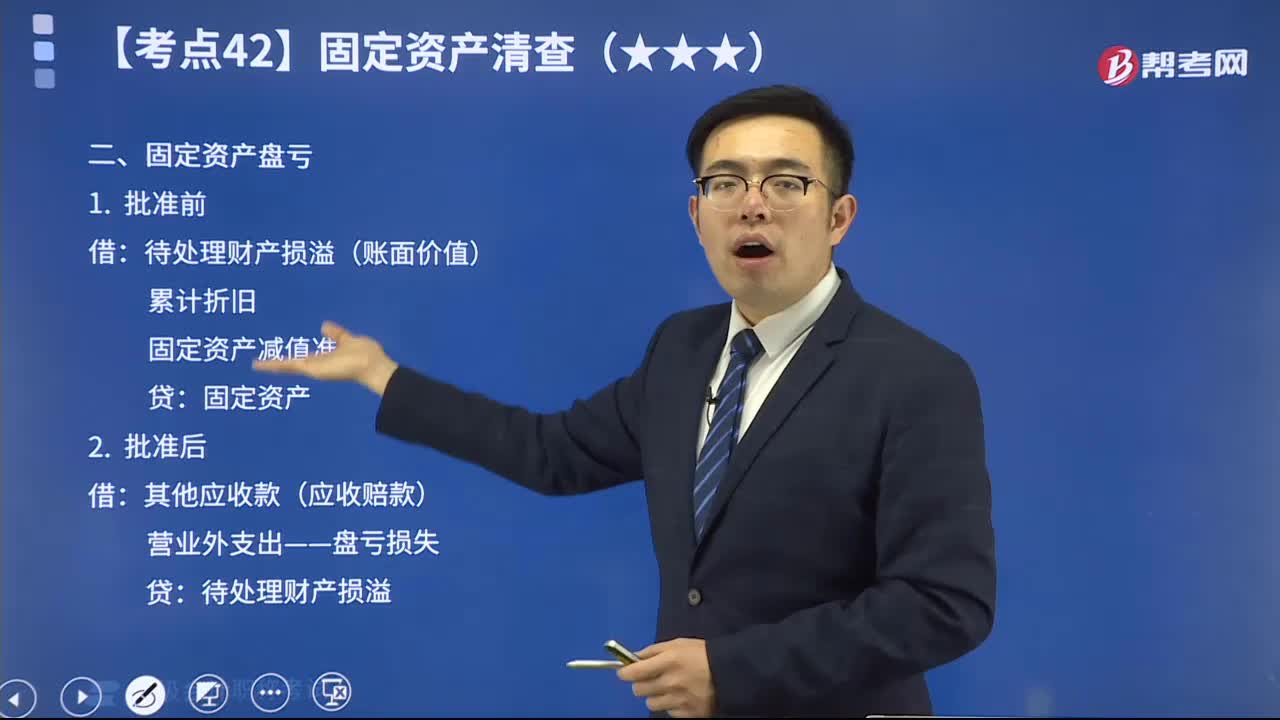

07:22固定資產(chǎn)盤虧時如何做會計分錄?:固定資產(chǎn)盤虧時如何做會計分錄?固定資產(chǎn)盤虧(屬于營業(yè)外支出)指固定資產(chǎn)在盤點清查過程中所發(fā)現(xiàn)的短缺。如發(fā)現(xiàn)固定資產(chǎn)盤虧,待處理財產(chǎn)損溢(賬面價值):固定資產(chǎn)減值準(zhǔn)備:其他應(yīng)收款(應(yīng)收賠款)。營業(yè)外支出——盤虧損失,庫存現(xiàn)金的盤盈和盤虧比較,存貨的盤盈和盤虧比較。固定資產(chǎn)的盤盈和盤虧比較:購入時增值稅稅額為1300元乙公司應(yīng)編制如下會計分錄② 轉(zhuǎn)出不可抵扣的進(jìn)項稅額時

00:13

00:13原材料的入賬成本會計分錄如何做?:原材料的入賬成本會計分錄如何做?借:原材料:應(yīng)交稅費——應(yīng)交增值稅(進(jìn)項稅額)貸銀行存款

01:14

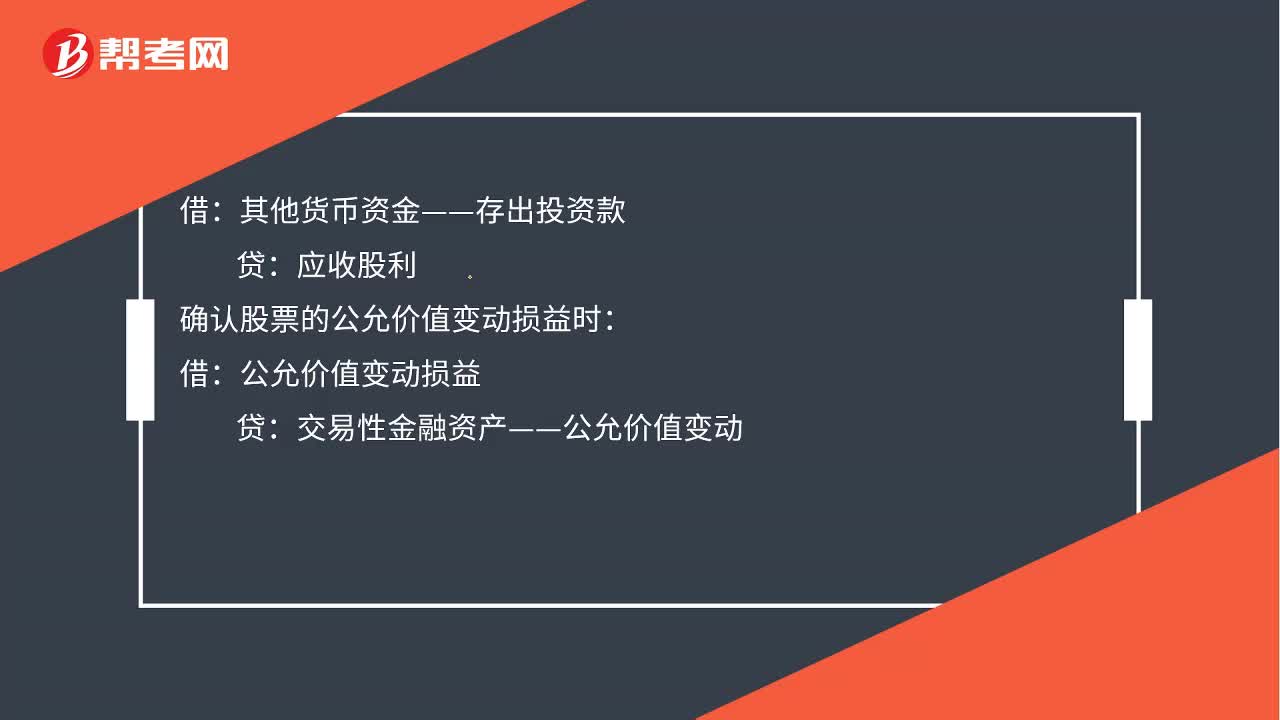

01:14取得交易性金融資產(chǎn)會計分錄如何做?:取得交易性金融資產(chǎn)會計分錄如何做?應(yīng)收股利,投資收益,應(yīng)交稅費—應(yīng)交增值稅(進(jìn)項稅額),甲公司在取得交易性金融資產(chǎn)時:將已宣告但尚未發(fā)放的現(xiàn)金股利計入應(yīng)收股利中:所以在收到該現(xiàn)金股利時:應(yīng)作會計分錄:貸:應(yīng)收股利:確認(rèn)股票的公允價值變動損益時公允價值變動損益其他貨幣資金—存出投資款交易性金融資產(chǎn)—公允價值變動交易性金融資產(chǎn)—成本借投資收益貸應(yīng)交稅費—轉(zhuǎn)讓金融商品應(yīng)交增值稅

00:29

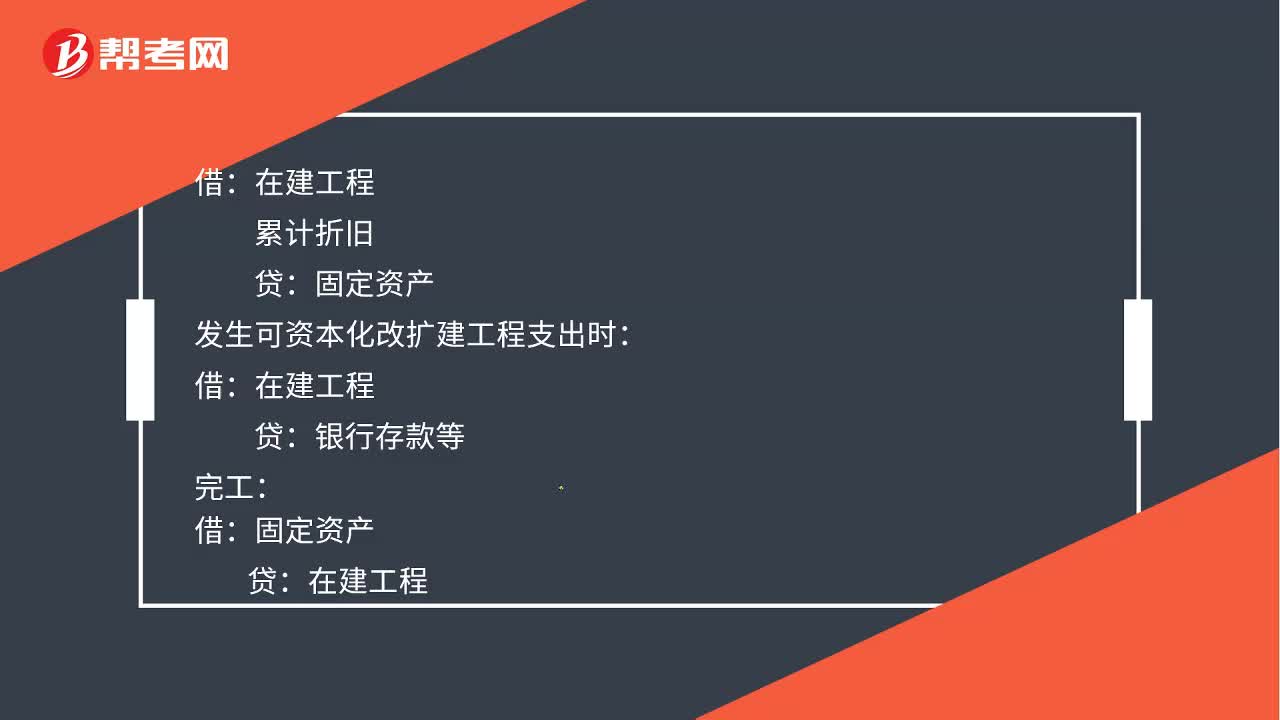

00:29計提固定資產(chǎn)減值準(zhǔn)備會計分錄如何處理?:計提固定資產(chǎn)減值準(zhǔn)備會計分錄如何處理?累計折舊:發(fā)生可資本化改擴(kuò)建工程支出時:貸銀行存款等完工借固定資產(chǎn)貸在建工程

00:39

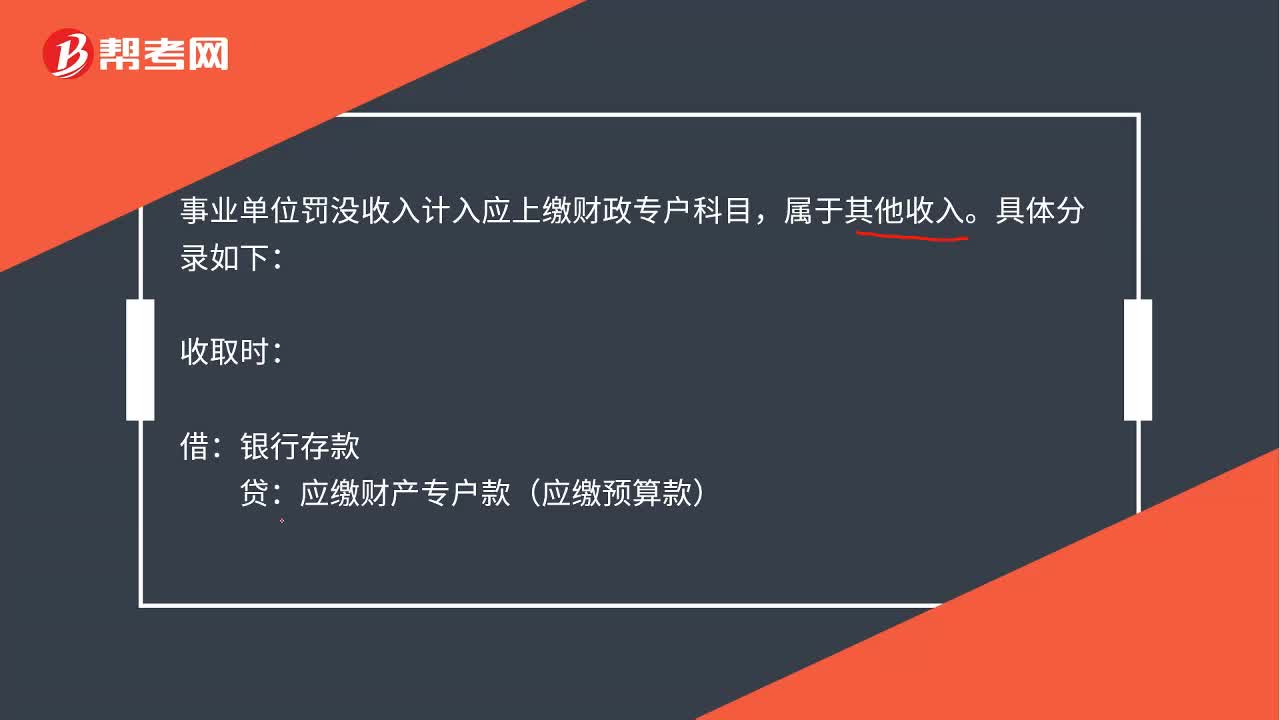

00:39罰沒收入會計分錄是什么?:罰沒收入會計分錄是什么?事業(yè)單位罰沒收入計入應(yīng)上繳財政專戶科目,屬于其他收入。具體分錄如下:收取時:貸:應(yīng)繳財產(chǎn)專戶款應(yīng)繳預(yù)算款:上繳專戶或人國庫時:借應(yīng)繳財政專戶款應(yīng)繳預(yù)算款貸銀行存款

02:44

02:44銷售應(yīng)稅消費品應(yīng)如何進(jìn)行會計分錄?:銷售應(yīng)稅消費品應(yīng)如何進(jìn)行會計分錄?應(yīng)交稅費”應(yīng)交消費稅”核算應(yīng)交消費稅的發(fā)生、交納情況。該科目貸方登記應(yīng)交納的消費稅,借方登記已交納的消費稅,期末貸方余額反映企業(yè)尚未交納的消費稅,反映企業(yè)多交納的消費稅。銷售應(yīng)稅消費品:應(yīng)交稅費——應(yīng)交消費稅,開具的增值稅專用發(fā)票上注明的增值稅稅額為130。適用的消費稅稅率為30%:(1)取得價款和稅款時:應(yīng)交稅費——應(yīng)交增值稅(銷項稅額) 130 000

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日