下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:20

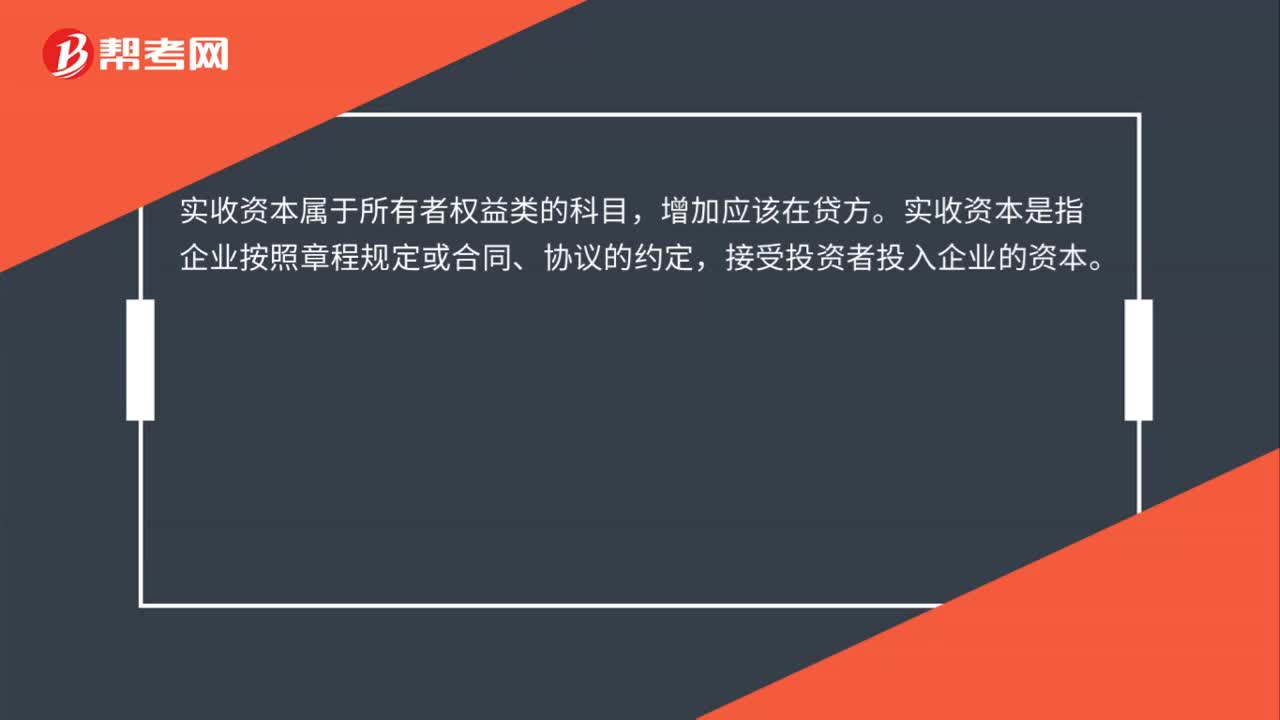

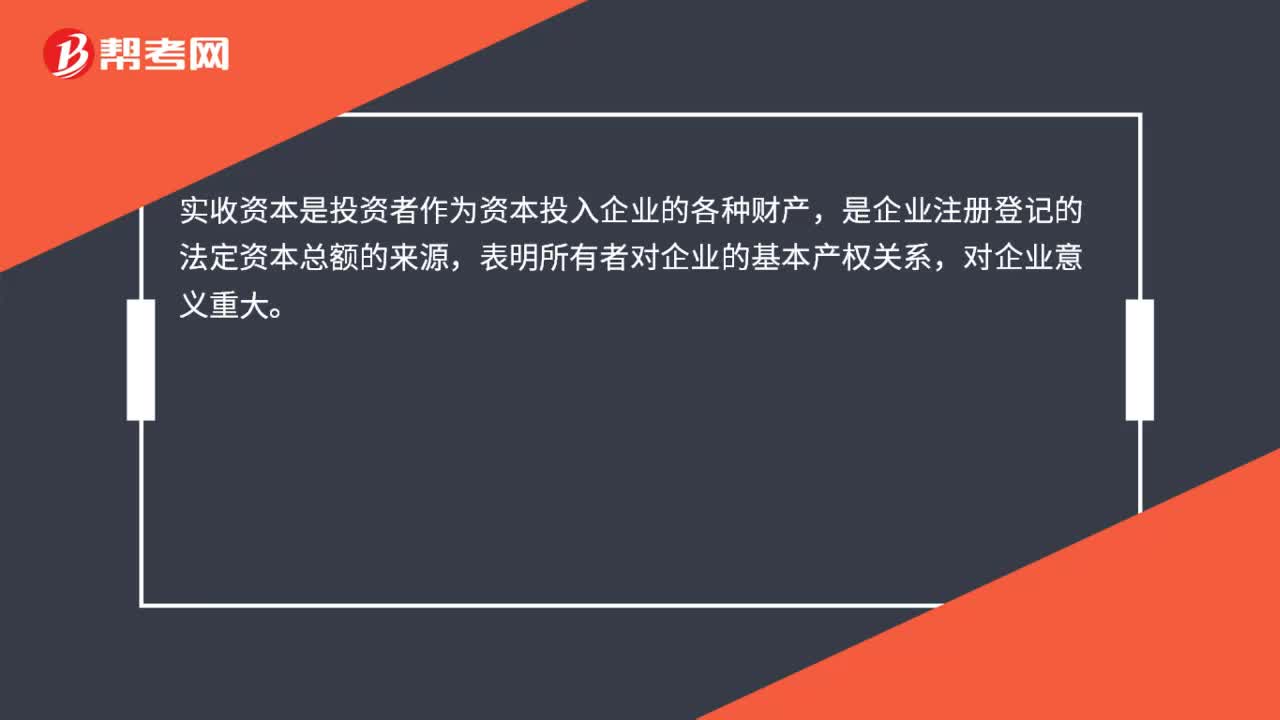

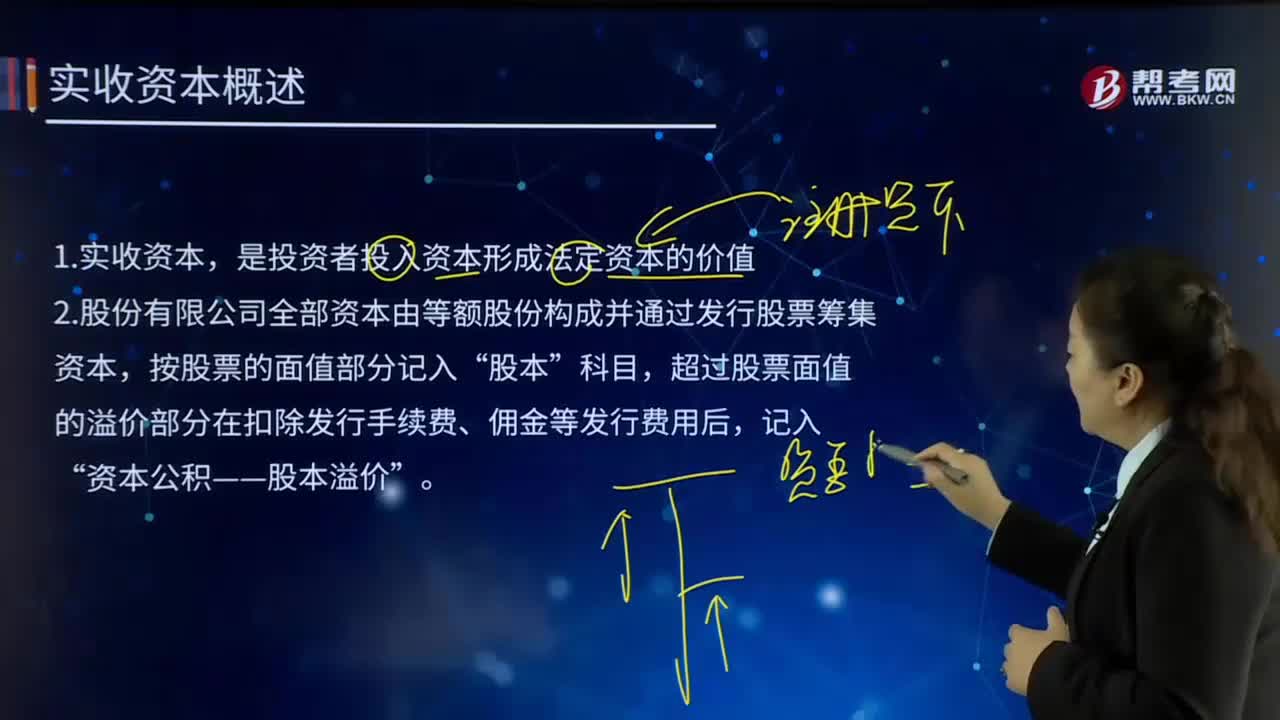

00:20實(shí)收資本是什么?:實(shí)收資本是什么?實(shí)收資本是投資者作為資本投入企業(yè)的各種財(cái)產(chǎn),是企業(yè)注冊(cè)登記的法定資本總額的來源,表明所有者對(duì)企業(yè)的基本產(chǎn)權(quán)關(guān)系,對(duì)企業(yè)意義重大。

00:16

00:16資本回收額是什么?:資本回收額是什么?資本回收額是指在給定的年限內(nèi)等額回收或清償初始投入的資本或所欠的債務(wù),這里的等額款項(xiàng)為年資本回收額。

00:43

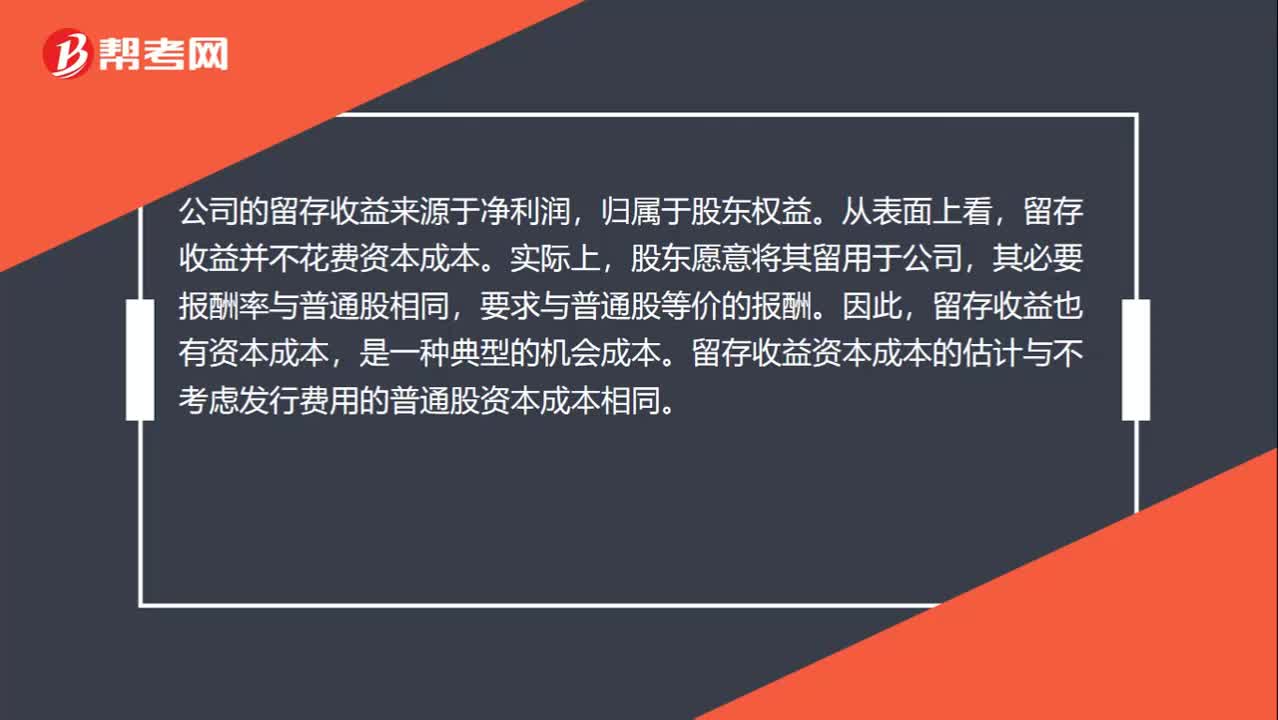

00:43為什么公司的權(quán)益資本就是留存收益的資本成本?:為什么公司的權(quán)益資本就是留存收益的資本成本?公司的留存收益來源于凈利潤,歸屬于股東權(quán)益。留存收益并不花費(fèi)資本成本。實(shí)際上,股東愿意將其留用于公司,其必要報(bào)酬率與普通股相同,要求與普通股等價(jià)的報(bào)酬。因此,留存收益也有資本成本,是一種典型的機(jī)會(huì)成本。留存收益資本成本的估計(jì)與不考慮發(fā)行費(fèi)用的普通股資本成本相同。

00:30

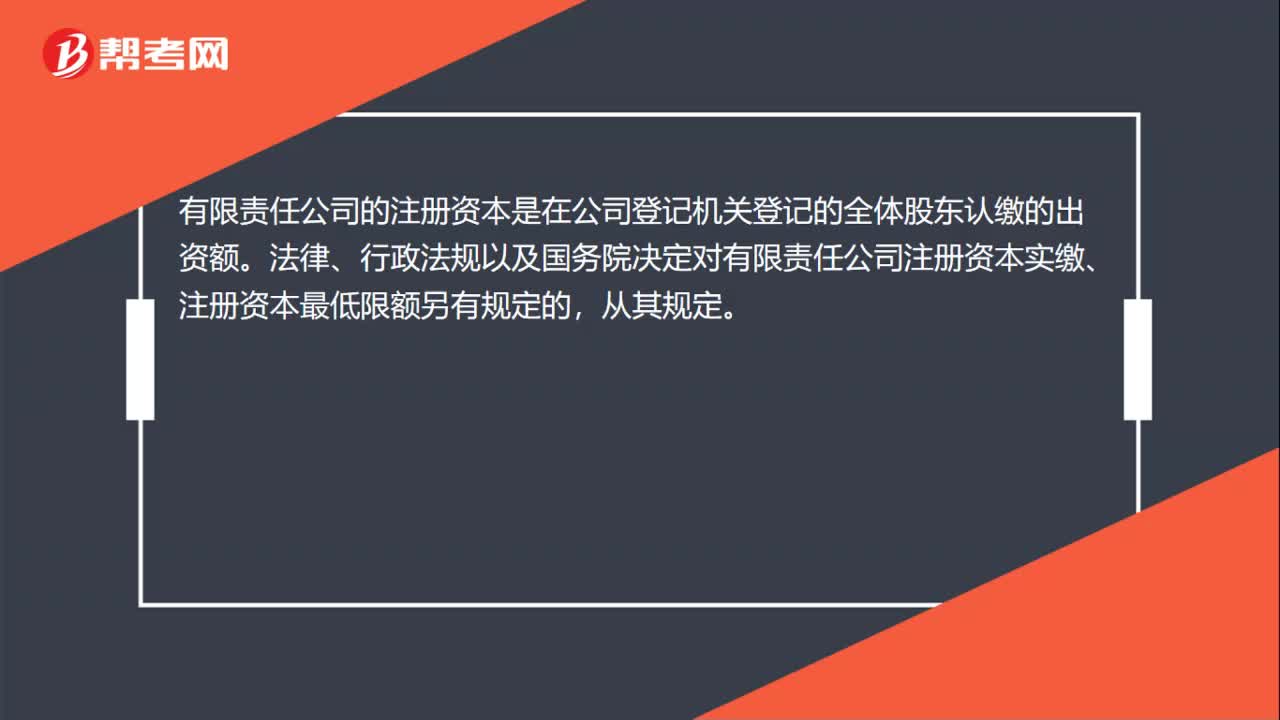

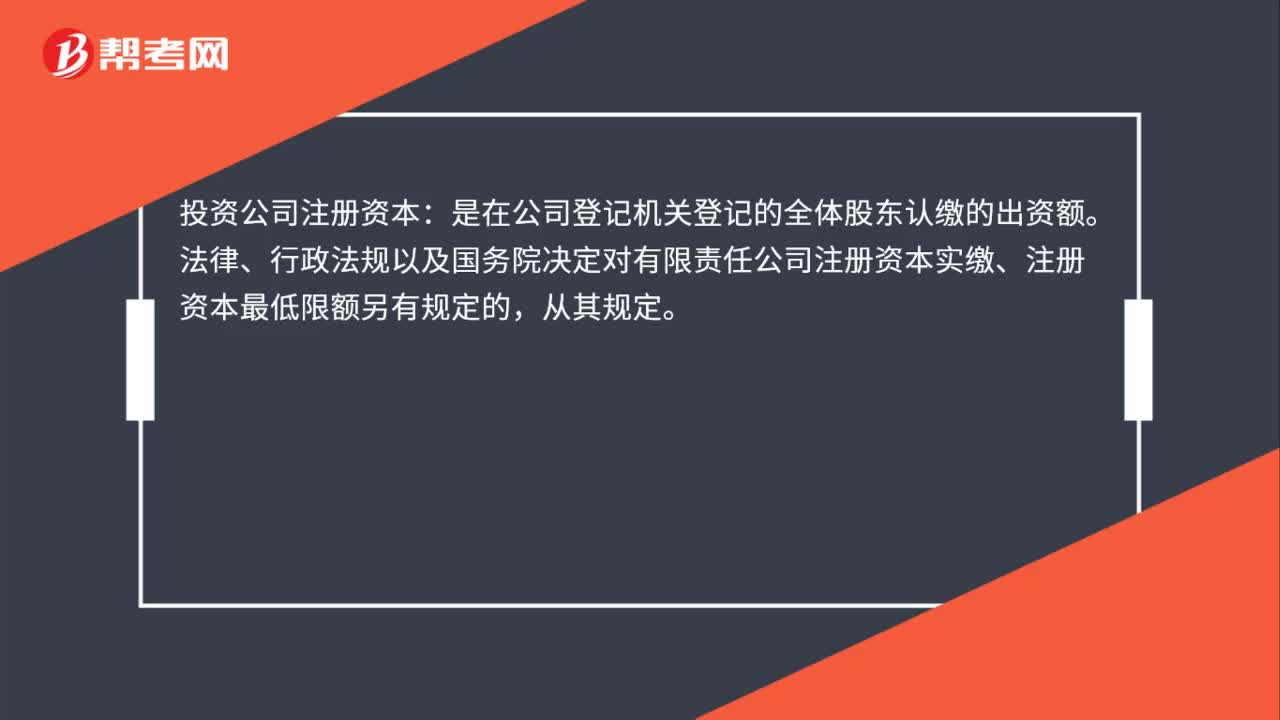

00:30實(shí)收資本屬于什么會(huì)計(jì)科目?:實(shí)收資本屬于什么會(huì)計(jì)科目?實(shí)收資本屬于所有者權(quán)益類會(huì)計(jì)科目,實(shí)收資本是指投資者作為資本投入企業(yè)的各種財(cái)產(chǎn),是企業(yè)注冊(cè)登記的法定資本總額的來源,它表明所有者對(duì)企業(yè)的基本產(chǎn)權(quán)關(guān)系。

05:05

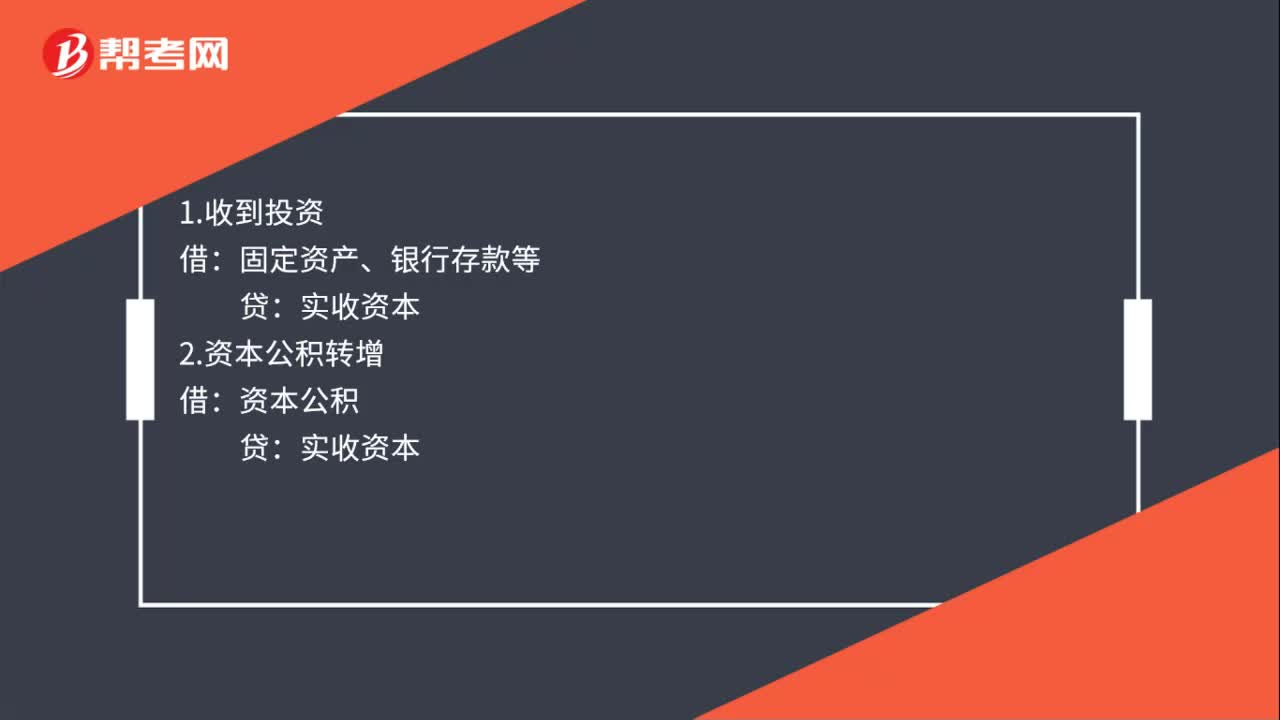

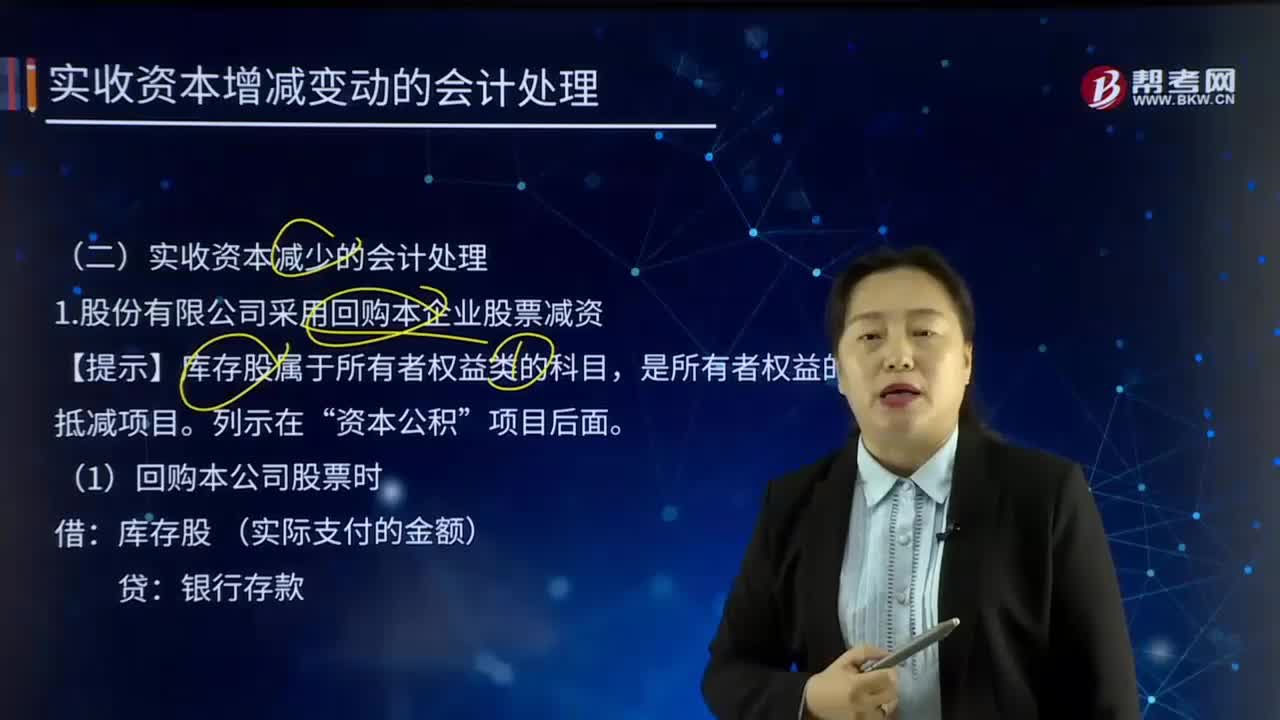

05:05實(shí)收資本減少的會(huì)計(jì)處理是如何處理的?:實(shí)收資本(Paid-in Capital)指企業(yè)實(shí)際收到的投資人投入的資本。1.股份有限公司采用回購本企業(yè)股票減資,資本公積。盈余公積 (股本溢價(jià)不足部分),利潤分配——未分配利潤(盈余公積不足部分),【提示】依次沖減資本公積——股本溢價(jià)、盈余公積、利潤分配——未分配利潤。若回購價(jià)格低于回購股票的面值總額時(shí),股本 (注銷股票的面值總額):股本資本公積——股本溢價(jià)

02:52

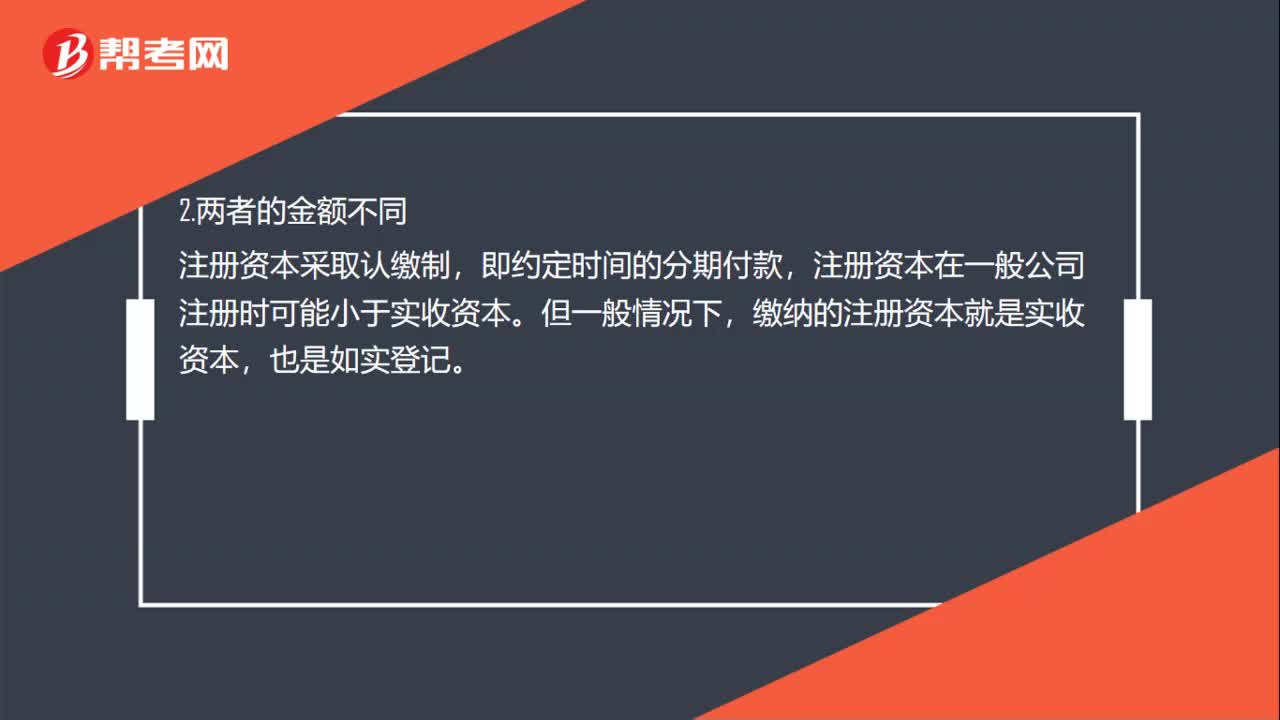

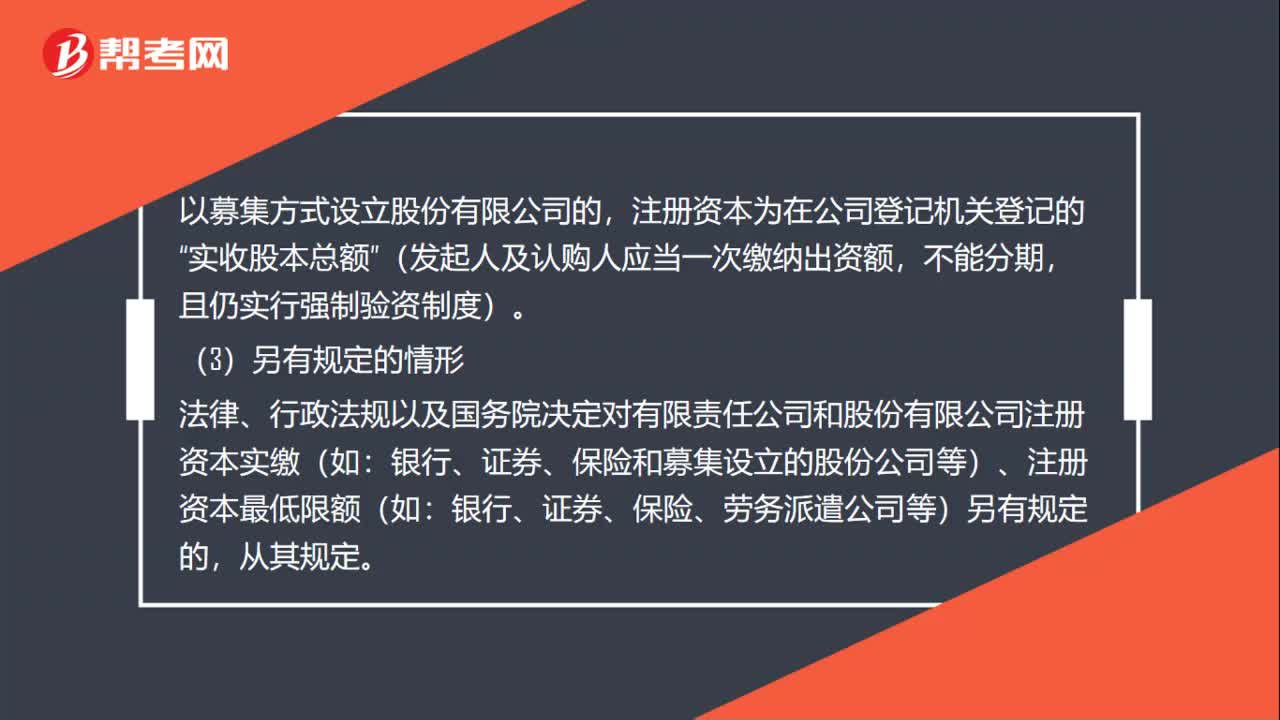

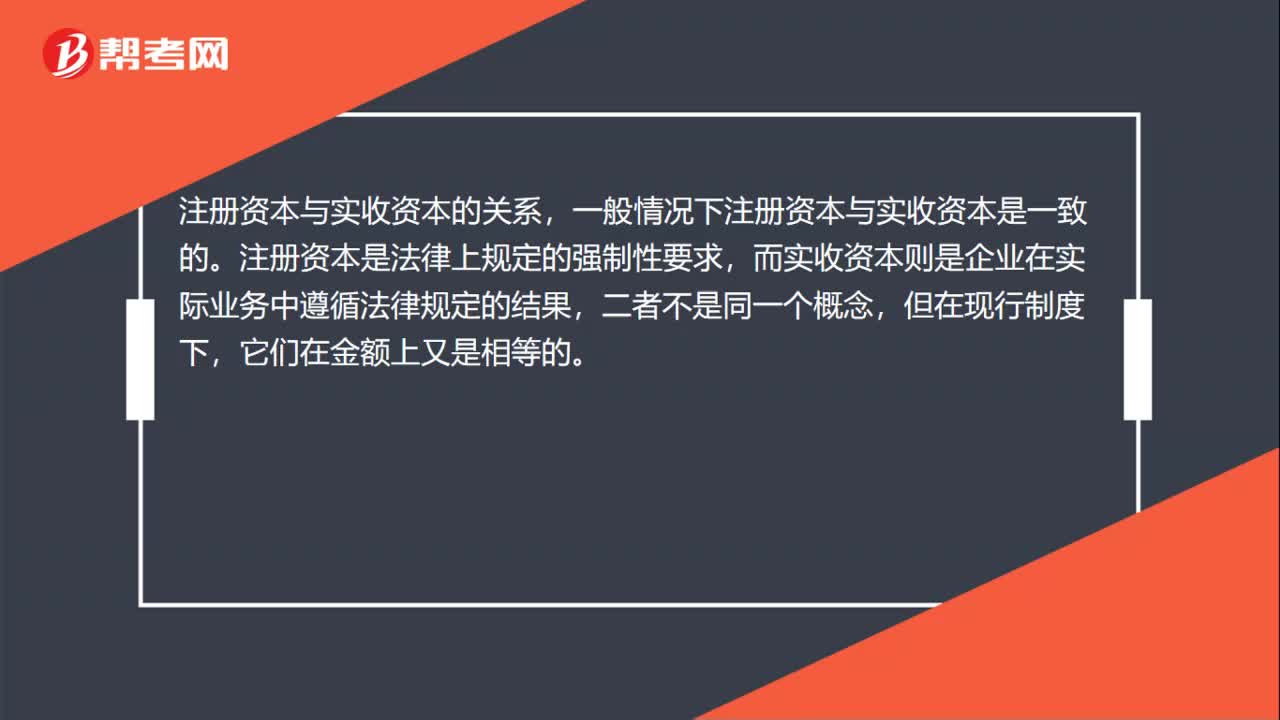

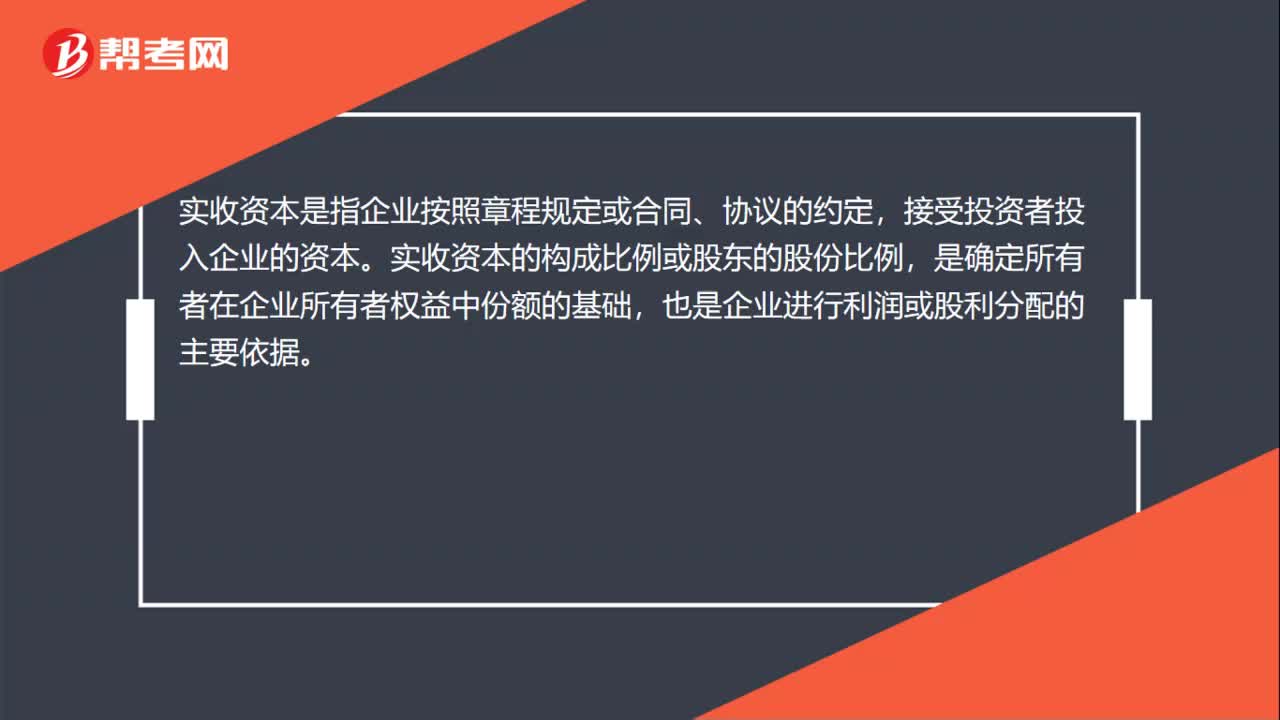

02:52實(shí)收資本的含義是什么?:實(shí)收資本的含義是什么?實(shí)收資本(Paid-in Capital)指企業(yè)實(shí)際收到的投資人投入的資本。按投資主體可分為國家資本、集體資本、法人資本、個(gè)人資本、港澳臺(tái)資本和外商資本等。實(shí)收資本是指投資者作為資本投入企業(yè)的各種財(cái)產(chǎn),實(shí)收資本的構(gòu)成比例是企業(yè)據(jù)以向投資者進(jìn)行利潤或股利分配的主要依據(jù)。企業(yè)的實(shí)收資本應(yīng)當(dāng)與注冊(cè)資本一致。企業(yè)實(shí)收資本比原注冊(cè)資本數(shù)額增減超過20%時(shí)。

00:48

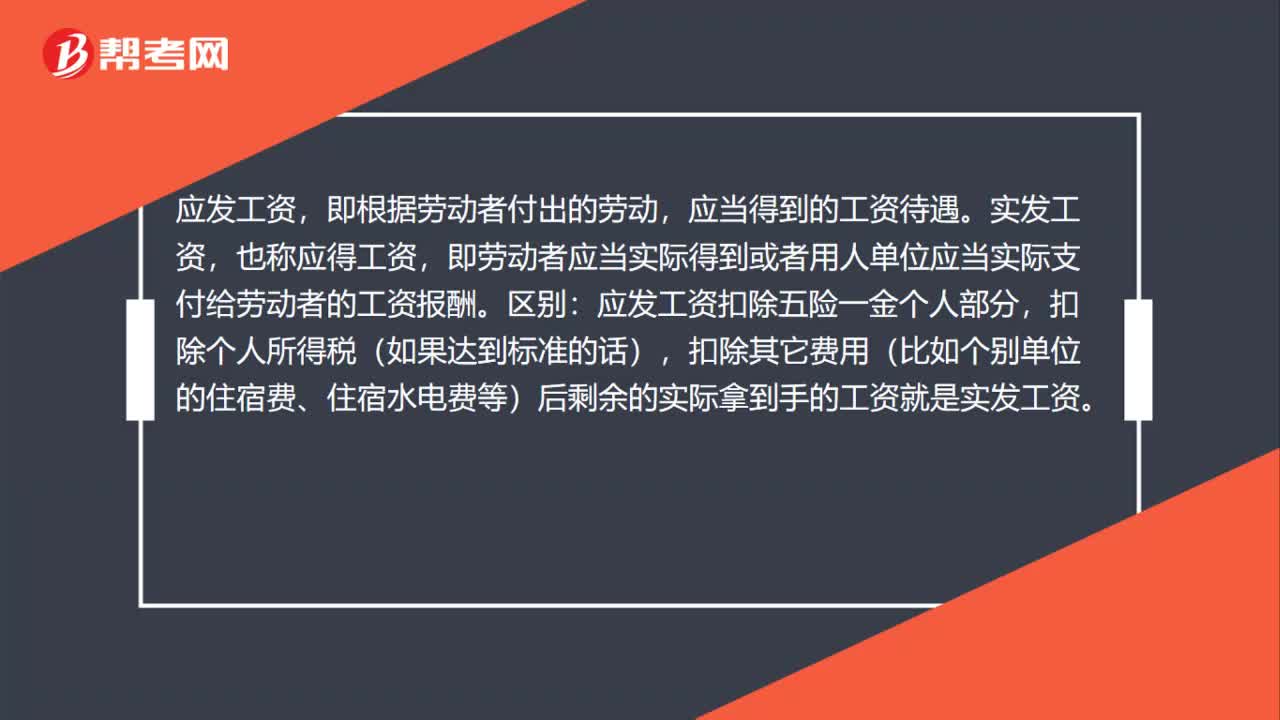

00:48工資應(yīng)發(fā)和實(shí)發(fā)的區(qū)別是什么?:工資應(yīng)發(fā)和實(shí)發(fā)的區(qū)別是什么?應(yīng)發(fā)工資,即根據(jù)勞動(dòng)者付出的勞動(dòng),應(yīng)當(dāng)?shù)玫降墓べY待遇。實(shí)發(fā)工資,也稱應(yīng)得工資,即勞動(dòng)者應(yīng)當(dāng)實(shí)際得到或者用人單位應(yīng)當(dāng)實(shí)際支付給勞動(dòng)者的工資報(bào)酬。區(qū)別:應(yīng)發(fā)工資扣除五險(xiǎn)一金個(gè)人部分,扣除個(gè)人所得稅(如果達(dá)到標(biāo)準(zhǔn)的話),扣除其它費(fèi)用(比如個(gè)別單位的住宿費(fèi)、住宿水電費(fèi)等)后剩余的實(shí)際拿到手的工資就是實(shí)發(fā)工資。

02:44

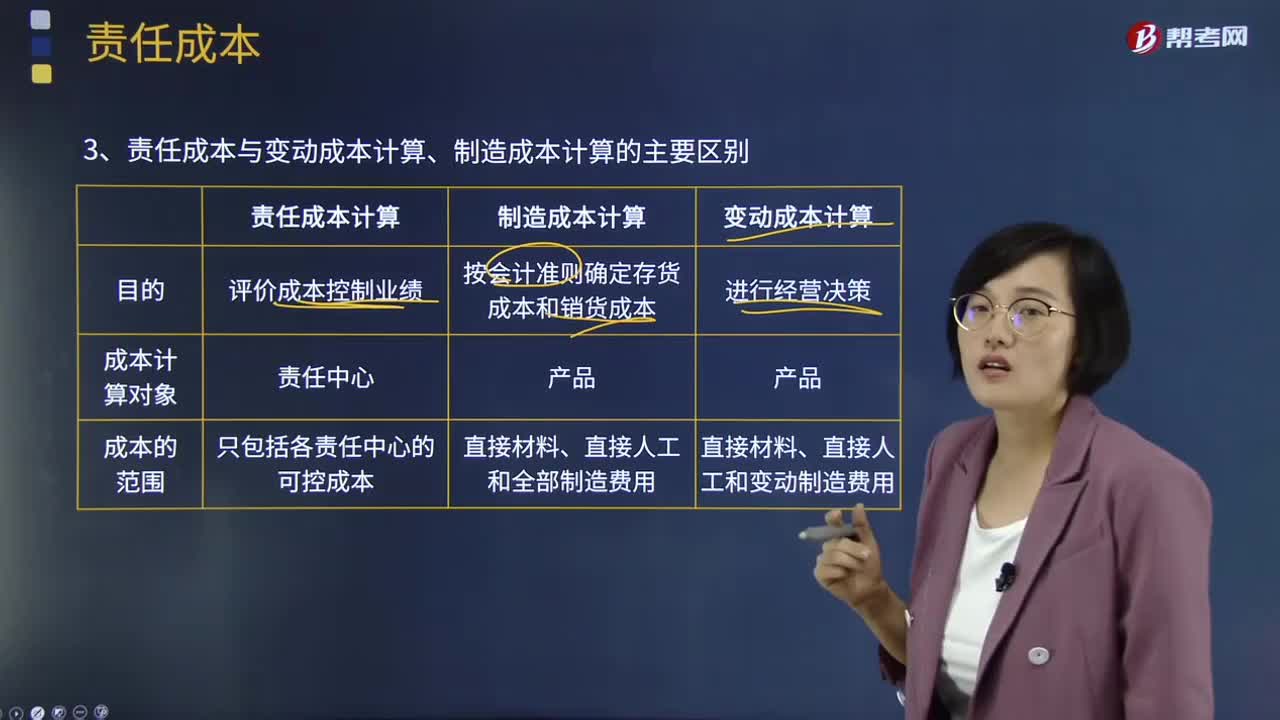

02:44責(zé)任成本與變動(dòng)成本計(jì)算、制造成本計(jì)算的主要區(qū)別是什么?:責(zé)任成本與變動(dòng)成本計(jì)算、制造成本計(jì)算的主要區(qū)別是什么?責(zé)任成本計(jì)算、變動(dòng)(邊際)成本計(jì)算和制造成本計(jì)算,計(jì)算產(chǎn)品的完全成本是為了按會(huì)計(jì)準(zhǔn)則確定存貨成本和期間損益;變動(dòng)成本計(jì)算和制造成本計(jì)算以產(chǎn)品為成本計(jì)算的對(duì)象,責(zé)任成本計(jì)算的范圍是各責(zé)任中心的可控成本;(4)共同費(fèi)用在成本對(duì)象間分?jǐn)偟脑瓌t不同,制造成本計(jì)算按受益原則歸集和分?jǐn)傎M(fèi)用;變動(dòng)成本計(jì)算只分?jǐn)傋儎?dòng)制造費(fèi)用。

00:43

00:43為什么公司的權(quán)益資本就是留存收益的資本成本?:為什么公司的權(quán)益資本就是留存收益的資本成本?公司的留存收益來源于凈利潤,歸屬于股東權(quán)益。留存收益并不花費(fèi)資本成本。實(shí)際上,股東愿意將其留用于公司,其必要報(bào)酬率與普通股相同,要求與普通股等價(jià)的報(bào)酬。因此,留存收益也有資本成本,是一種典型的機(jī)會(huì)成本。留存收益資本成本的估計(jì)與不考慮發(fā)行費(fèi)用的普通股資本成本相同。

10:29

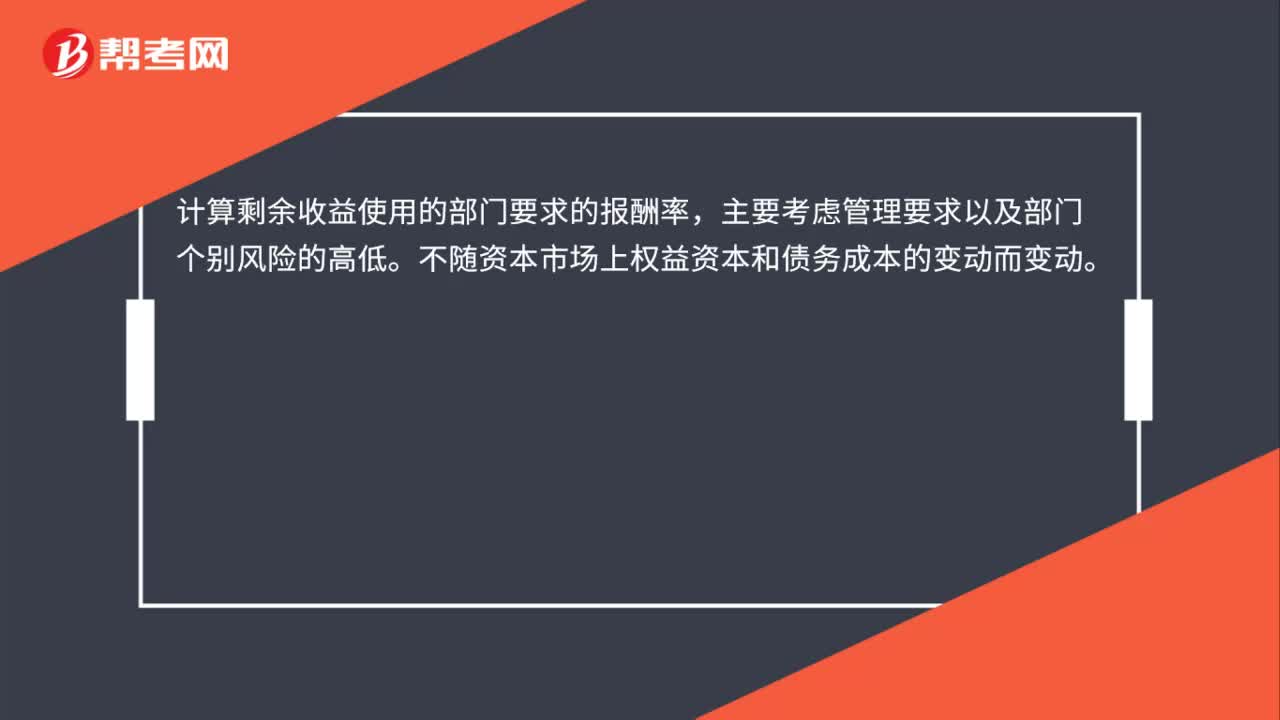

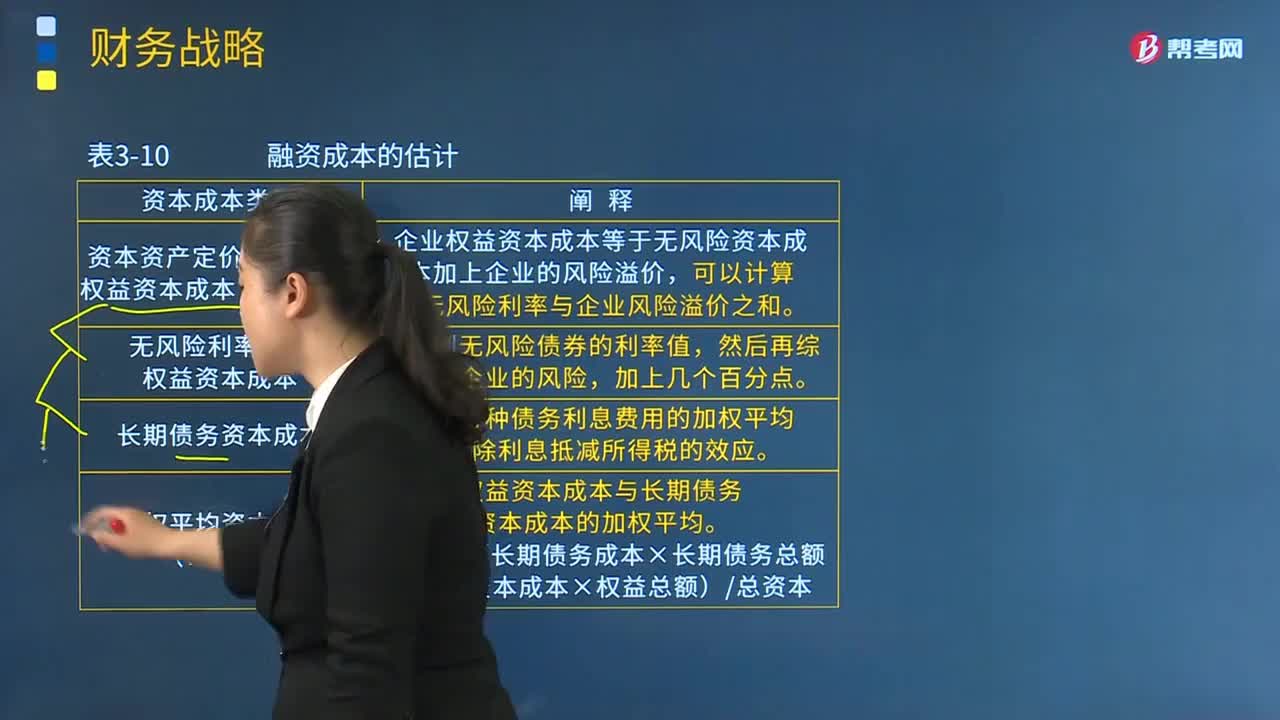

10:29資本成本與最優(yōu)資本結(jié)構(gòu)、股利分配策略的內(nèi)容分別是什么?:資本成本與最優(yōu)資本結(jié)構(gòu)、股利分配策略的內(nèi)容分別是什么?一般認(rèn)為最優(yōu)資本結(jié)構(gòu)是指能使企業(yè)資本成本最低且企業(yè)價(jià)值最大并能最大限度地調(diào)動(dòng)利益相關(guān)者積極性的資本結(jié)構(gòu)。(一)資本成本與最優(yōu)資本結(jié)構(gòu)。(1)資本資產(chǎn)定價(jià)模型估計(jì)權(quán)益資本成本(CAPM)。企業(yè)權(quán)益資本成本等于無風(fēng)險(xiǎn)資本成本加上企業(yè)的風(fēng)險(xiǎn)溢價(jià):(2)無風(fēng)險(xiǎn)利率估計(jì)權(quán)益資本成本,(3)長期債務(wù)資本成本:權(quán)益資本成本與長期債務(wù)資本成本的加權(quán)平均。

01:06

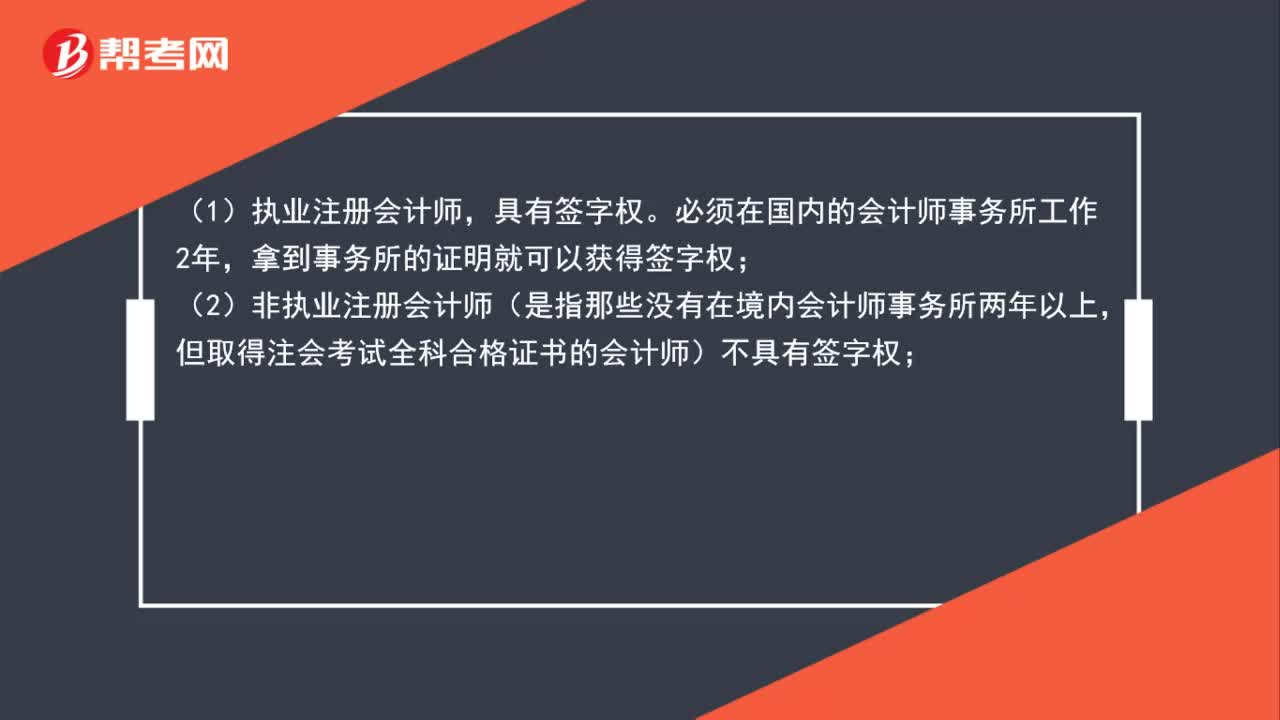

01:06注冊(cè)會(huì)計(jì)師執(zhí)業(yè)與非執(zhí)業(yè)的區(qū)別是什么?:注冊(cè)會(huì)計(jì)師執(zhí)業(yè)與非執(zhí)業(yè)的區(qū)別是什么?(1)執(zhí)業(yè)注冊(cè)會(huì)計(jì)師,必須在國內(nèi)的會(huì)計(jì)師事務(wù)所工作2年,拿到事務(wù)所的證明就可以獲得簽字權(quán);(2)非執(zhí)業(yè)注冊(cè)會(huì)計(jì)師(是指那些沒有在境內(nèi)會(huì)計(jì)師事務(wù)所兩年以上,但取得注會(huì)考試全科合格證書的會(huì)計(jì)師)不具有簽字權(quán);(3)執(zhí)業(yè)注冊(cè)會(huì)計(jì)師有權(quán)給企業(yè)出具審計(jì)報(bào)告,但非執(zhí)業(yè)注冊(cè)會(huì)計(jì)師則沒有權(quán)利出具審計(jì)意見;(4)執(zhí)業(yè)注冊(cè)會(huì)計(jì)師與非執(zhí)業(yè)注冊(cè)會(huì)計(jì)師是可以相互轉(zhuǎn)換的。

00:45

00:45留存收益資本成本是什么?:留存收益資本成本是什么?留存收益是將歸屬于股東的收益留存在企業(yè),相當(dāng)于股東對(duì)企業(yè)的第二次投資,所以股東要求的回報(bào)率與普通股應(yīng)該相似,而留存收益屬于企業(yè)的內(nèi)部籌資,所以不產(chǎn)生籌資費(fèi)用。即如果不考慮籌資費(fèi)用,留存收益資本成本=普通股資本成本,如果考慮籌資費(fèi)用,則留存收益資本成本=不考慮籌資費(fèi)用的普通股資本成本。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日