下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:33

00:33變動成本與變動成本率的關系是什么?:變動成本與變動成本率的關系是什么?變動成本率也稱為補償率,是與邊際貢獻率相對應的概念,即變動成本在銷售收入中所占的百分率。變動成本率=變動成本÷銷售收入×100%=(單位變動成本×銷售量)÷(單價×銷售量)×100%=單位變動成本÷單價×100%。

00:33

00:33變動成本與變動成本率的關系是什么?:變動成本與變動成本率的關系是什么?變動成本率也稱為補償率,是與邊際貢獻率相對應的概念,即變動成本在銷售收入中所占的百分率。變動成本率=變動成本÷銷售收入×100%=(單位變動成本×銷售量)÷(單價×銷售量)×100%=單位變動成本÷單價×100%。

00:16

00:16資本回收額是什么?:資本回收額是什么?資本回收額是指在給定的年限內等額回收或清償初始投入的資本或所欠的債務,這里的等額款項為年資本回收額。

00:43

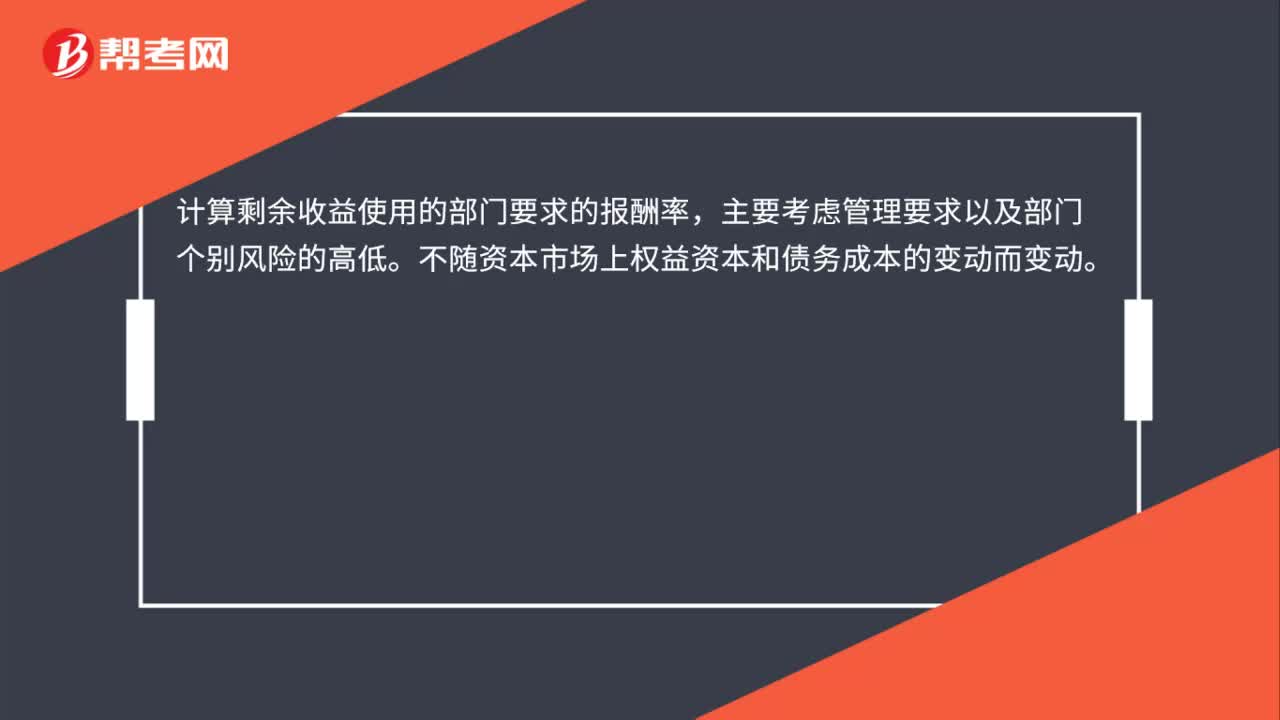

00:43為什么公司的權益資本就是留存收益的資本成本?:為什么公司的權益資本就是留存收益的資本成本?公司的留存收益來源于凈利潤,歸屬于股東權益。留存收益并不花費資本成本。實際上,股東愿意將其留用于公司,其必要報酬率與普通股相同,要求與普通股等價的報酬。因此,留存收益也有資本成本,是一種典型的機會成本。留存收益資本成本的估計與不考慮發(fā)行費用的普通股資本成本相同。

00:30

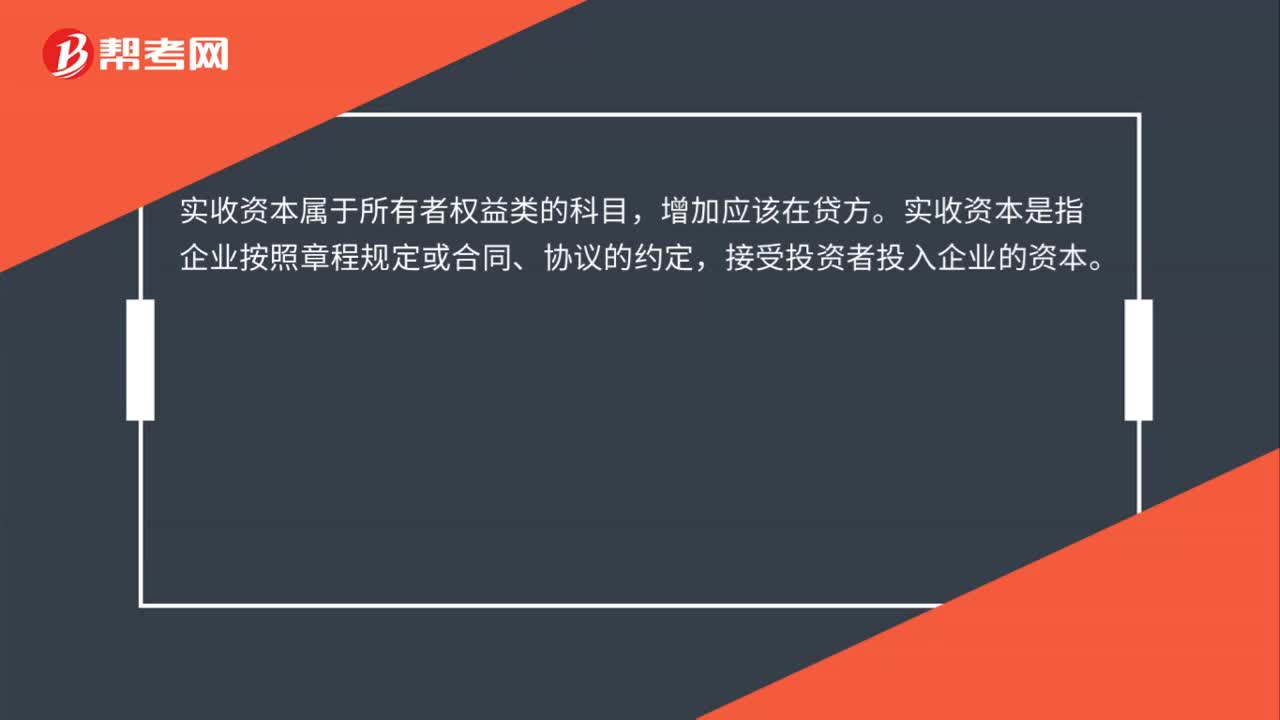

00:30實收資本屬于什么會計科目?:實收資本屬于什么會計科目?實收資本屬于所有者權益類會計科目,實收資本是指投資者作為資本投入企業(yè)的各種財產(chǎn),是企業(yè)注冊登記的法定資本總額的來源,它表明所有者對企業(yè)的基本產(chǎn)權關系。

05:05

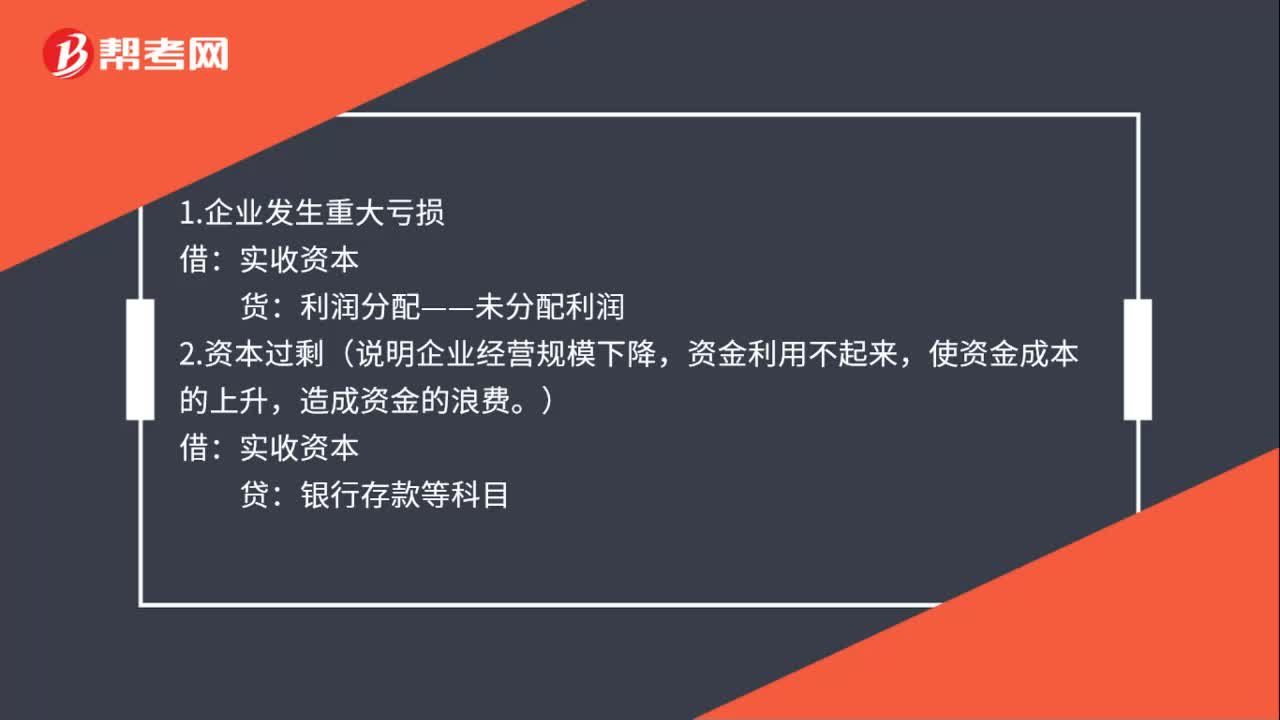

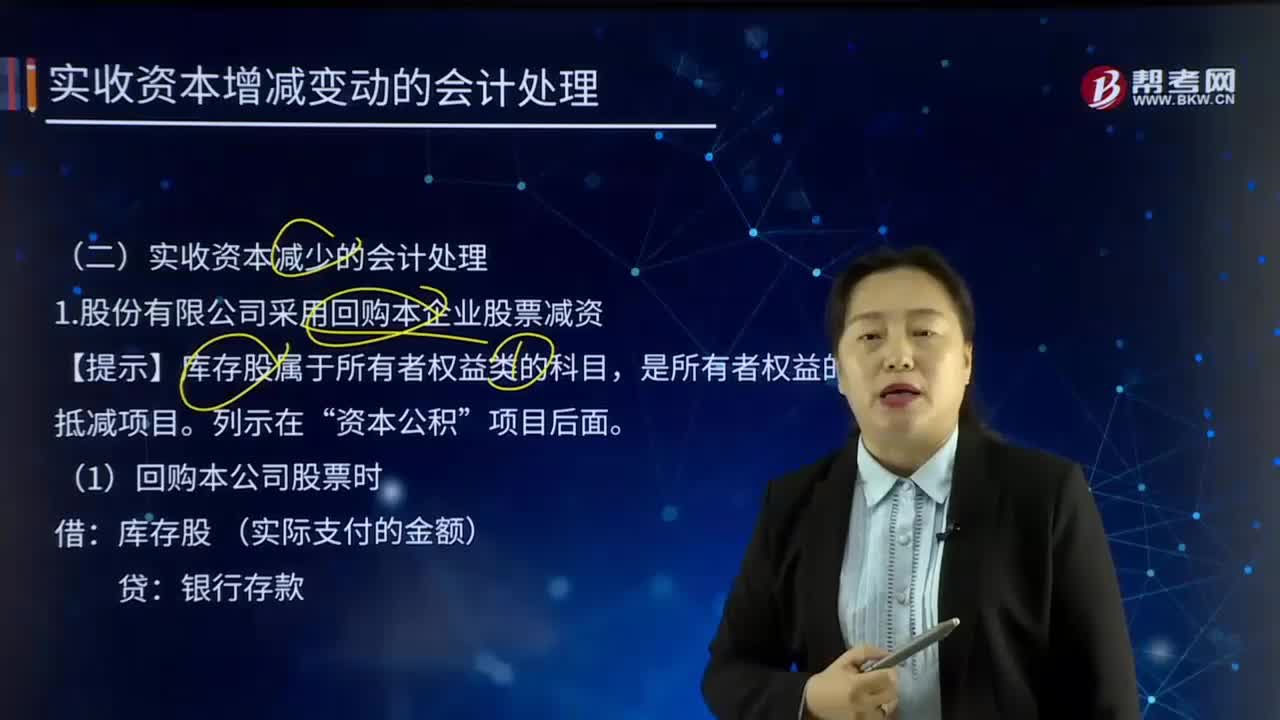

05:05實收資本減少的會計處理是如何處理的?:實收資本(Paid-in Capital)指企業(yè)實際收到的投資人投入的資本。1.股份有限公司采用回購本企業(yè)股票減資,資本公積。盈余公積 (股本溢價不足部分),利潤分配——未分配利潤(盈余公積不足部分),【提示】依次沖減資本公積——股本溢價、盈余公積、利潤分配——未分配利潤。若回購價格低于回購股票的面值總額時,股本 (注銷股票的面值總額):股本資本公積——股本溢價

04:13

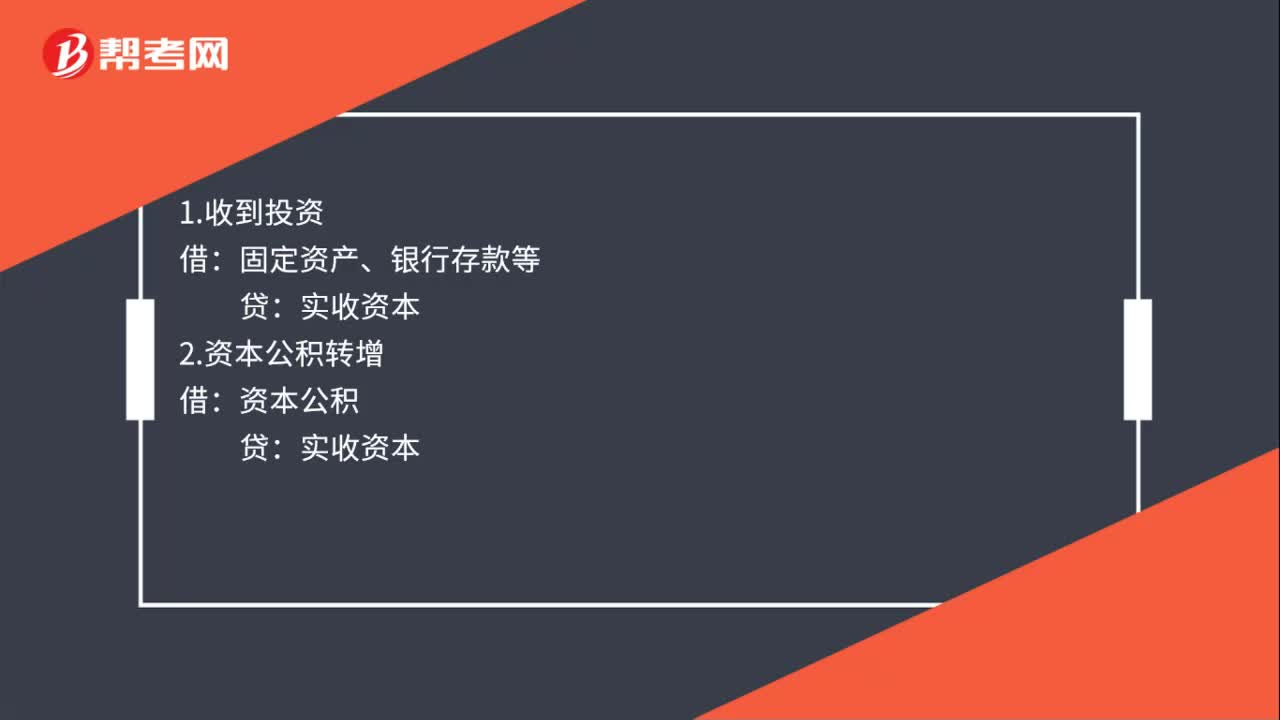

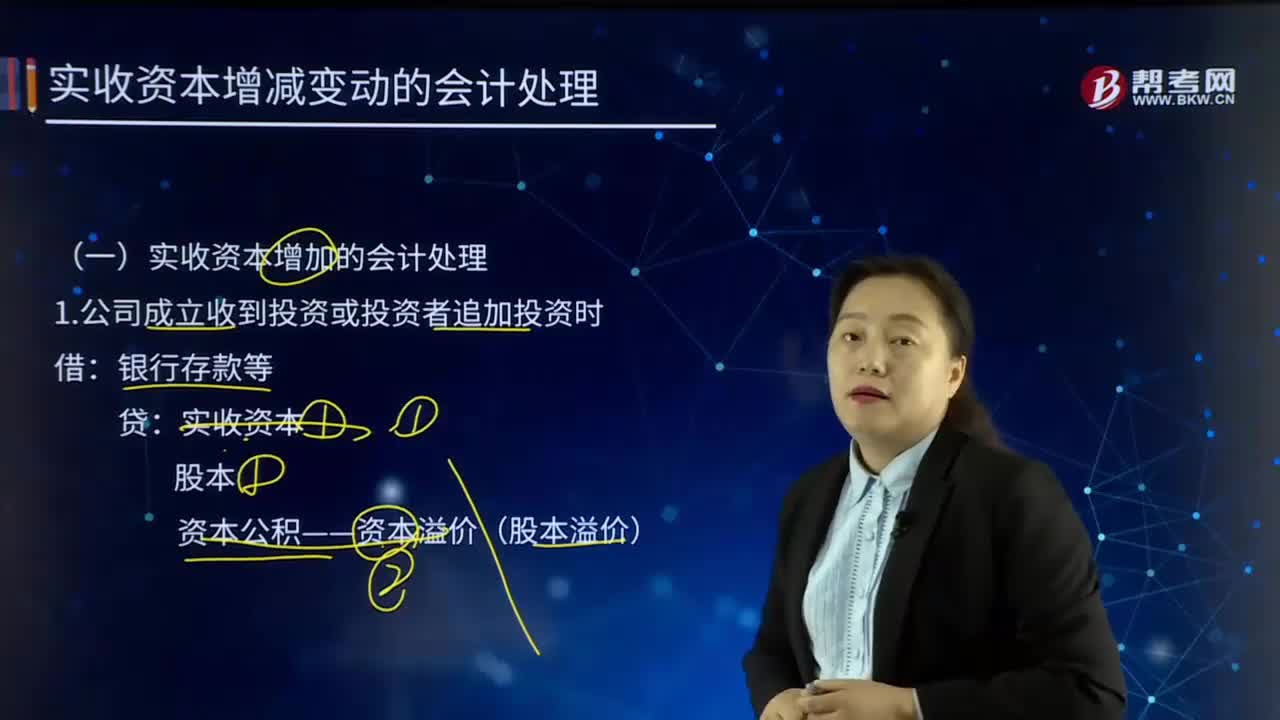

04:13實收資本增加的會計處理是如何處理的?:實收資本(Paid-in Capital)指企業(yè)實際收到的投資人投入的資本。實收資本:3.將資本公積——股本溢價轉增資本:4.將盈余公積轉增資本盈余公積5.以發(fā)放股票股利方式增資利潤分配——轉作股本的股利股本應付債券——可轉換公司債券(面值、利息調整)資本公積——股本溢價(倒擠)應付賬款 (重組債務的賬面余額)實收資本(或股本)資本公積——資本溢價(股本溢價)營業(yè)外收入——債務重組利得

02:52

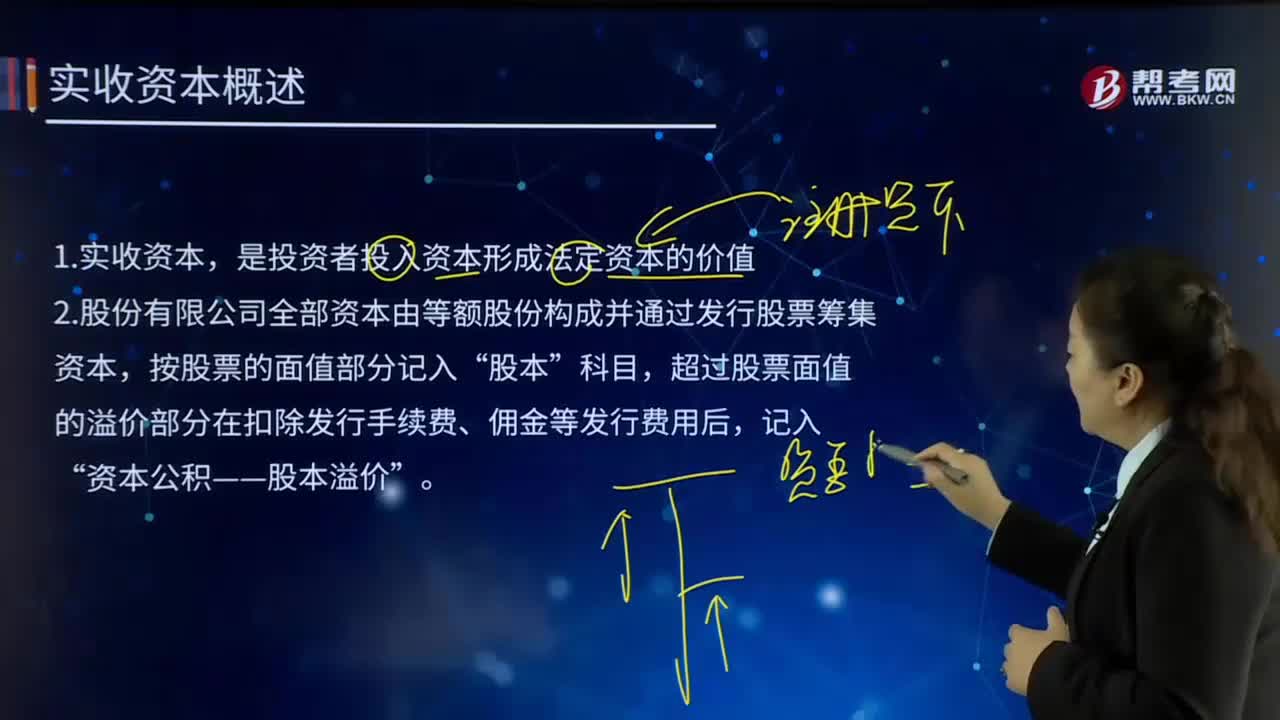

02:52實收資本的含義是什么?:實收資本的含義是什么?實收資本(Paid-in Capital)指企業(yè)實際收到的投資人投入的資本。按投資主體可分為國家資本、集體資本、法人資本、個人資本、港澳臺資本和外商資本等。實收資本是指投資者作為資本投入企業(yè)的各種財產(chǎn),實收資本的構成比例是企業(yè)據(jù)以向投資者進行利潤或股利分配的主要依據(jù)。企業(yè)的實收資本應當與注冊資本一致。企業(yè)實收資本比原注冊資本數(shù)額增減超過20%時。

00:22

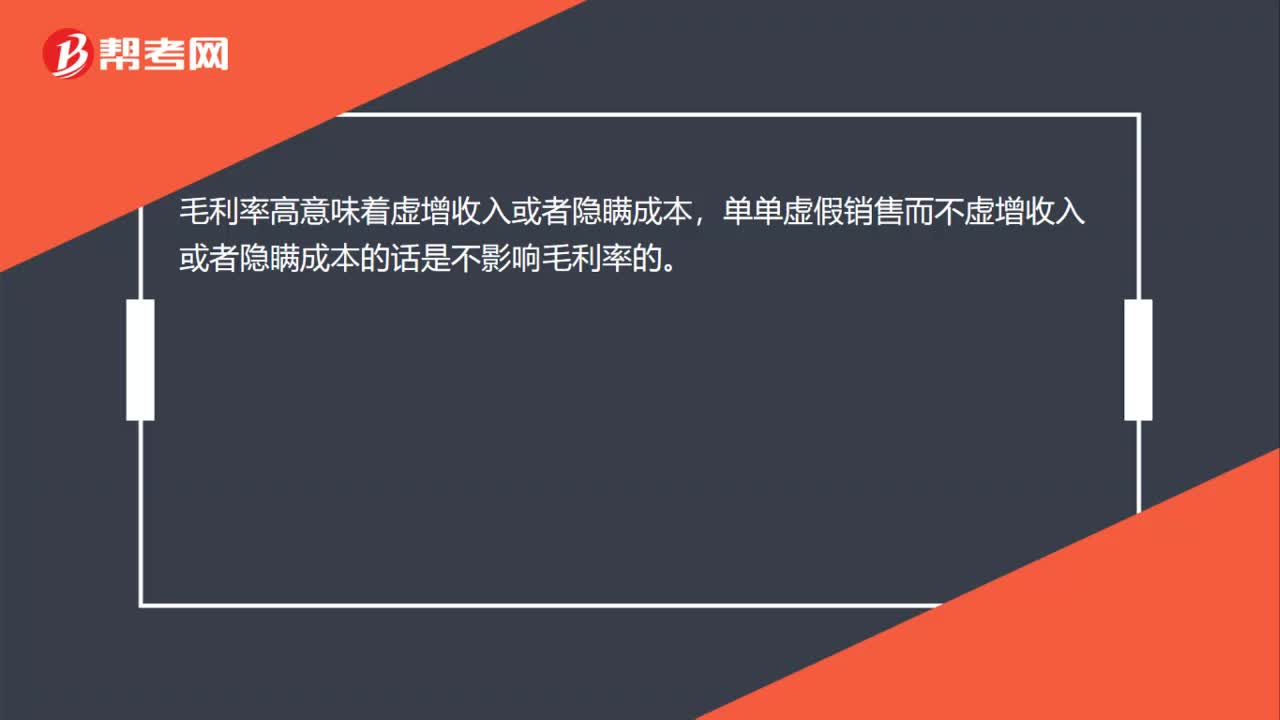

00:22毛利率與收入、成本之間是什么關系?:毛利率與收入、成本之間是什么關系?毛利率高意味著虛增收入或者隱瞞成本,單單虛假銷售而不虛增收入或者隱瞞成本的話是不影響毛利率的。

11:28

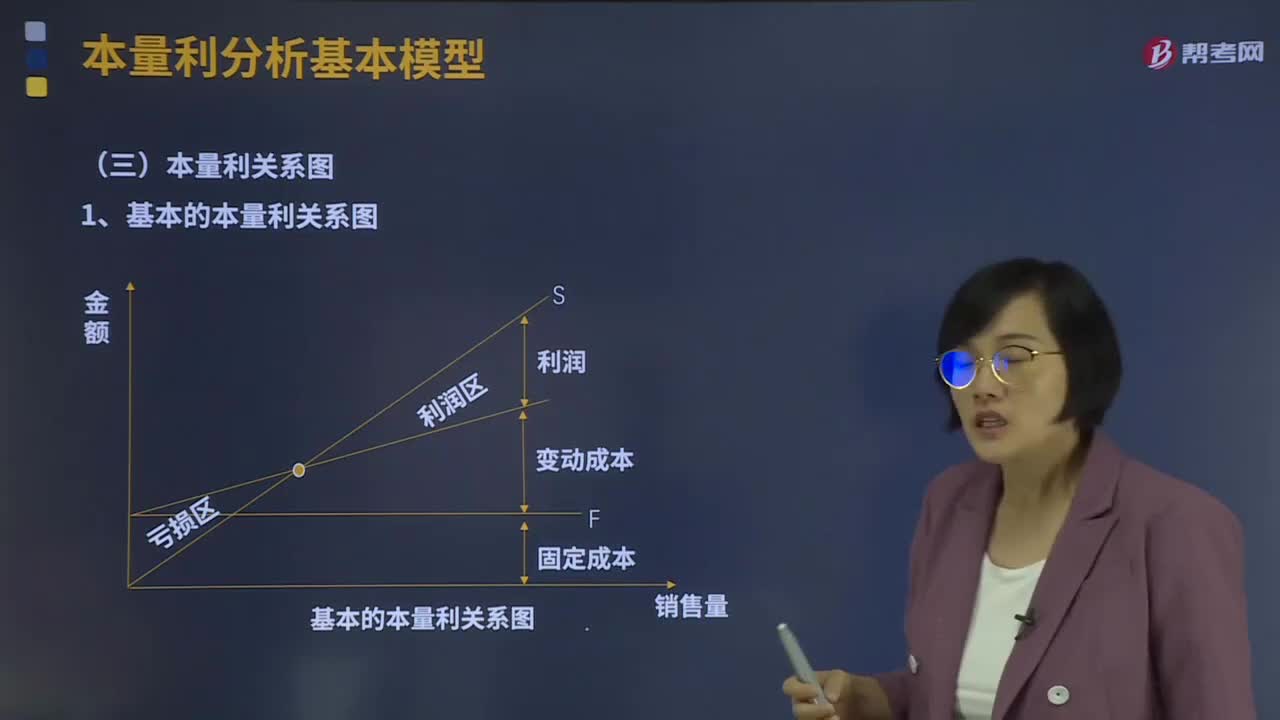

11:28什么是本量利關系圖?:本量利關系圖是指在平面直角坐標系上使用解析幾何模型反映企業(yè)不同業(yè)務量水平條件下的盈虧狀況的圖形,①固定成本線與橫軸之間的距離為固定成本值。②總成本線與固定成本線之間的距離為變動成本。它隨產(chǎn)量增減而呈正比例變化,③總成本線與橫軸之間的距離為總成本。它是固定成本與變動成本之和,④銷售收入線與總成本線的交點。表明企業(yè)在此銷售量下總收入與總成本相等,2、邊際貢獻式的本量利關系圖。

00:43

00:43為什么公司的權益資本就是留存收益的資本成本?:為什么公司的權益資本就是留存收益的資本成本?公司的留存收益來源于凈利潤,歸屬于股東權益。留存收益并不花費資本成本。實際上,股東愿意將其留用于公司,其必要報酬率與普通股相同,要求與普通股等價的報酬。因此,留存收益也有資本成本,是一種典型的機會成本。留存收益資本成本的估計與不考慮發(fā)行費用的普通股資本成本相同。

00:45

00:45留存收益資本成本是什么?:留存收益資本成本是什么?留存收益是將歸屬于股東的收益留存在企業(yè),相當于股東對企業(yè)的第二次投資,所以股東要求的回報率與普通股應該相似,而留存收益屬于企業(yè)的內部籌資,所以不產(chǎn)生籌資費用。即如果不考慮籌資費用,留存收益資本成本=普通股資本成本,如果考慮籌資費用,則留存收益資本成本=不考慮籌資費用的普通股資本成本。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日