-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

03:09

03:09

其他應(yīng)收款的賬務(wù)處理視頻精講:為了反映和監(jiān)督其他應(yīng)收賬款的增減變動及結(jié)存情況,企業(yè)應(yīng)設(shè)置“其他應(yīng)收款”科目進行核算。

02:23

02:23

帶你2分鐘速記什么是其他應(yīng)付款?:其他應(yīng)付款是指企業(yè)除應(yīng)付票據(jù)、應(yīng)付賬款、預(yù)收賬款、應(yīng)付職工薪酬、應(yīng)交稅費、應(yīng)付利息、應(yīng)付股利等經(jīng)營活動以外的其他各項應(yīng)付、暫收的款項。

27:06

27:06

商品流通企業(yè)的毛利率法與售價金額核算法視頻講解:毛利率法。是指根據(jù)本期銷售凈額乘以上期實際(或本期計劃)毛利率匡算本期銷售毛利,并據(jù)以計算發(fā)出存貨和期末存貨成本的一種方法。 售價金額核算法。是指平時商品的購入、加工收回、銷售均按售價記賬,售價與進價的差額通過“商品進銷差價”科目核算,期末計算進銷差價率和本期已銷商品應(yīng)分攤的進銷差價,并據(jù)以調(diào)整本期銷售成本的一種方法。

00:49

00:49

帶你了解一下什么是會計憑證的保管?:會計憑證的保管,是指會計憑證記賬后的整理、裝訂、歸檔和存査工作。會計憑證作為記賬的依據(jù),是重要的會計檔案和經(jīng)濟資料。

01:35

01:35

委托加工物資的內(nèi)容和成本視頻講解:委托加工物資是指企業(yè)委托外單位加工的各種材料、商品等物資。企業(yè)委托外單位加工物資的成本包括加工中實際耗用物資的成本、支付的加工費用及應(yīng)負擔(dān)的運雜費、支付的稅費等。

01:59

01:59

快速掌握高頻考點固定資產(chǎn)的轉(zhuǎn)入清理:企業(yè)處置固定資產(chǎn)應(yīng)通過“固定資產(chǎn)清理”科目進行核算。具體包括以下幾個環(huán)節(jié):固定資產(chǎn)轉(zhuǎn)入清理;發(fā)生的清理費用;收回出售固定資產(chǎn)的價款、殘料價值和變價收入;確認應(yīng)收責(zé)任單位(或個人)賠償損失;結(jié)轉(zhuǎn)清理凈損益。

01:51

01:51

快速掌握其他應(yīng)收款的內(nèi)容:其他應(yīng)收款是指企業(yè)除應(yīng)收票據(jù)、應(yīng)收賬款、預(yù)付賬款、應(yīng)收股利和應(yīng)收利息以外的其他各種應(yīng)收及暫付款項。

06:53

06:53

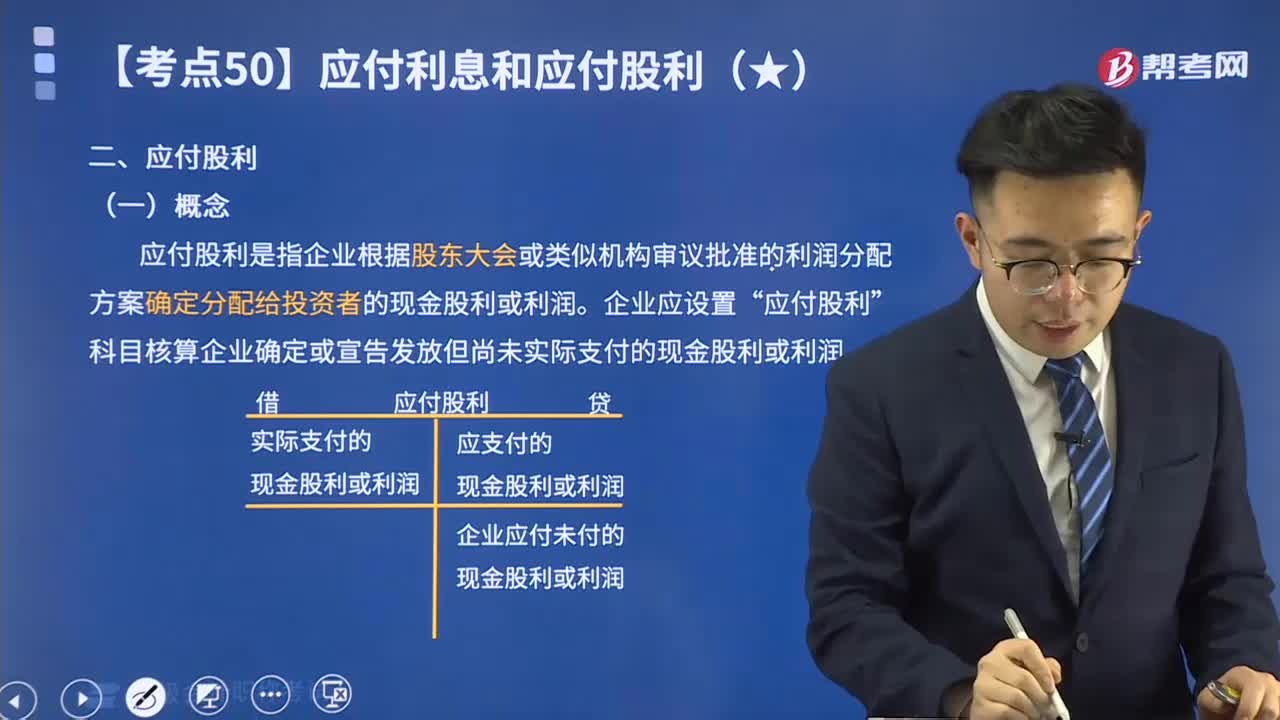

來學(xué)習(xí)什么是會計的應(yīng)付股利?:應(yīng)付股利是指企業(yè)根據(jù)股東大會或類似機構(gòu)審議批準(zhǔn)的利潤分配方案確定分配給投資者的現(xiàn)金股利或利潤。企業(yè)應(yīng)設(shè)置“應(yīng)付股利”科目核算企業(yè)確定或宣告發(fā)放但尚未實際支付的現(xiàn)金股利或利潤。

34:28

34:28

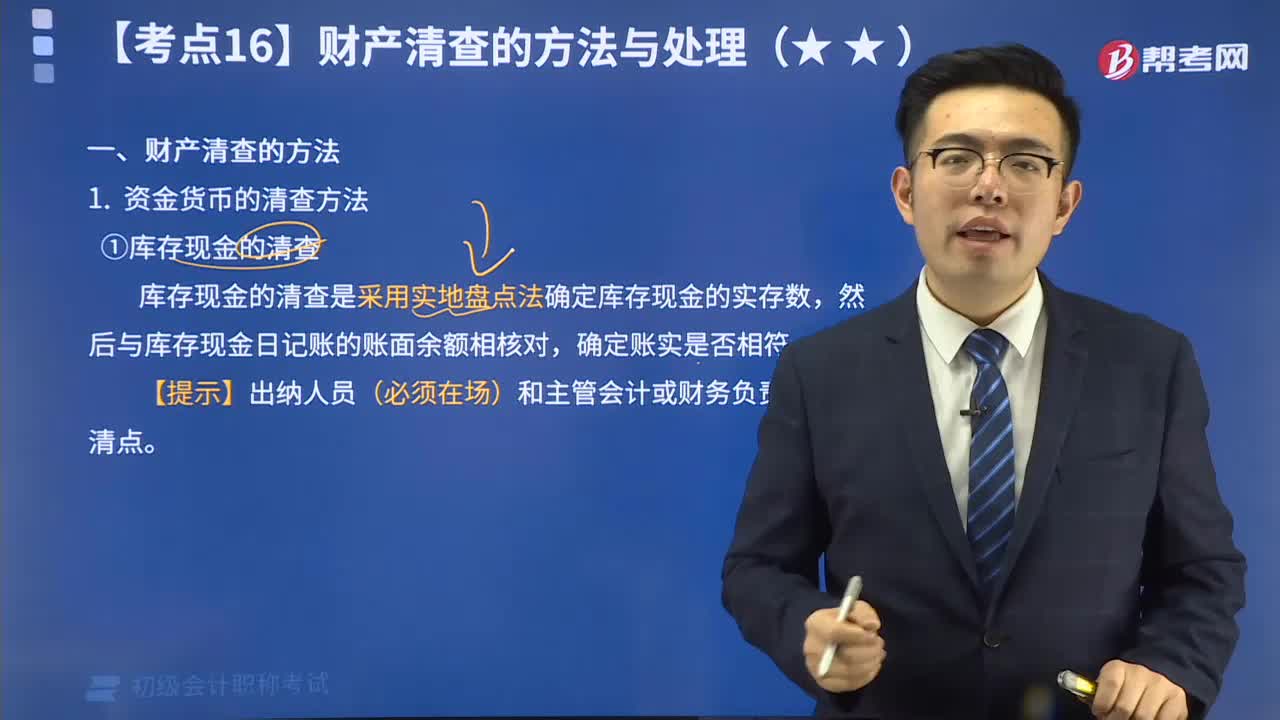

帶你掌握什么是財產(chǎn)清查的方法?:財產(chǎn)清查,是指通過對貨幣資金、實物資產(chǎn)和往來款項等財產(chǎn)物資進行盤點或核對,確定其實存數(shù),查明賬存數(shù)與實存數(shù)是否相符的一種專門方法。它分為資金貨幣的清查方法、實物資產(chǎn)的清查方法、往來款項的清查方法。

03:24

03:24

實際成本法科目設(shè)置視頻講解:材料采用實際成本核算時,材料的收入、發(fā)出及結(jié)存,無論總分類核算還是明細分類核算,均按照實際成本計價。

04:56

04:56

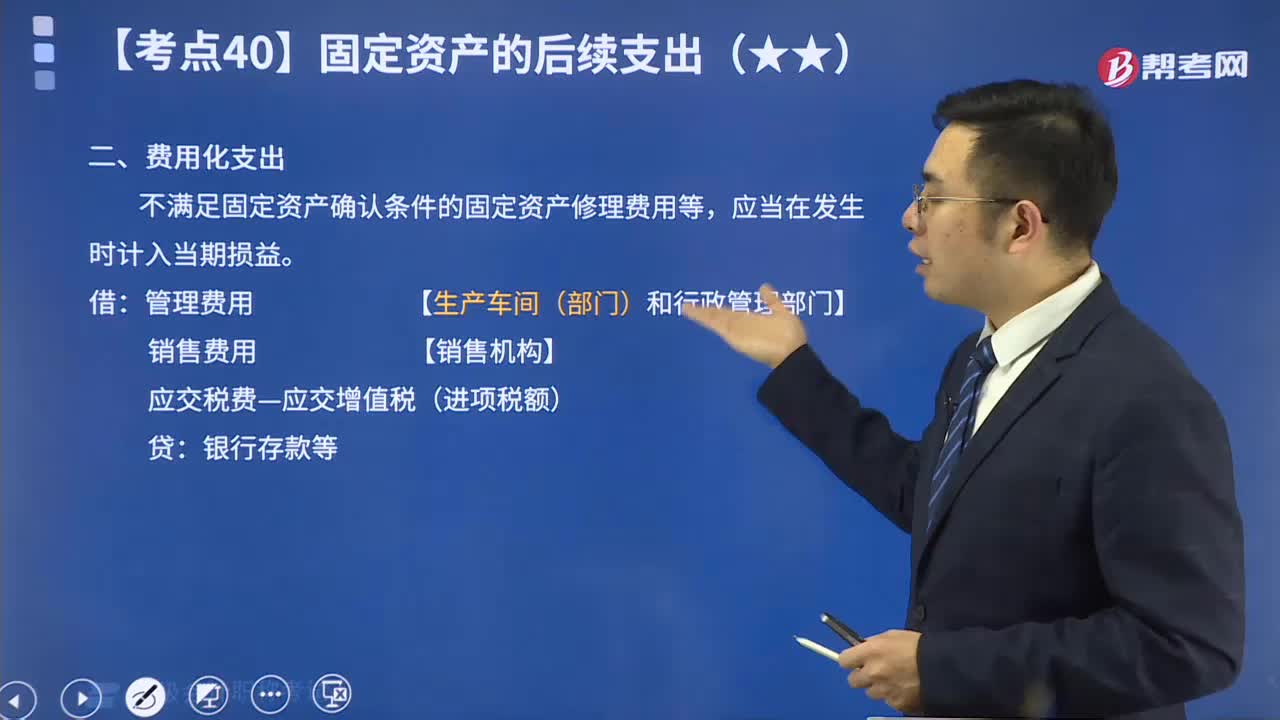

在線解讀高頻考點:費用化支出:費用化支出,是指資產(chǎn)達到預(yù)定可使用狀態(tài)后,所發(fā)生的直接費用,就要費用化,借款利息就是這樣的。無形資產(chǎn)研究階段和開發(fā)階段,研究階段費用化,開發(fā)階段資本化。不滿足固定資產(chǎn)確認條件的固定資產(chǎn)修理費用等,應(yīng)當(dāng)在發(fā)生時計入當(dāng)期損益。

05:28

05:28

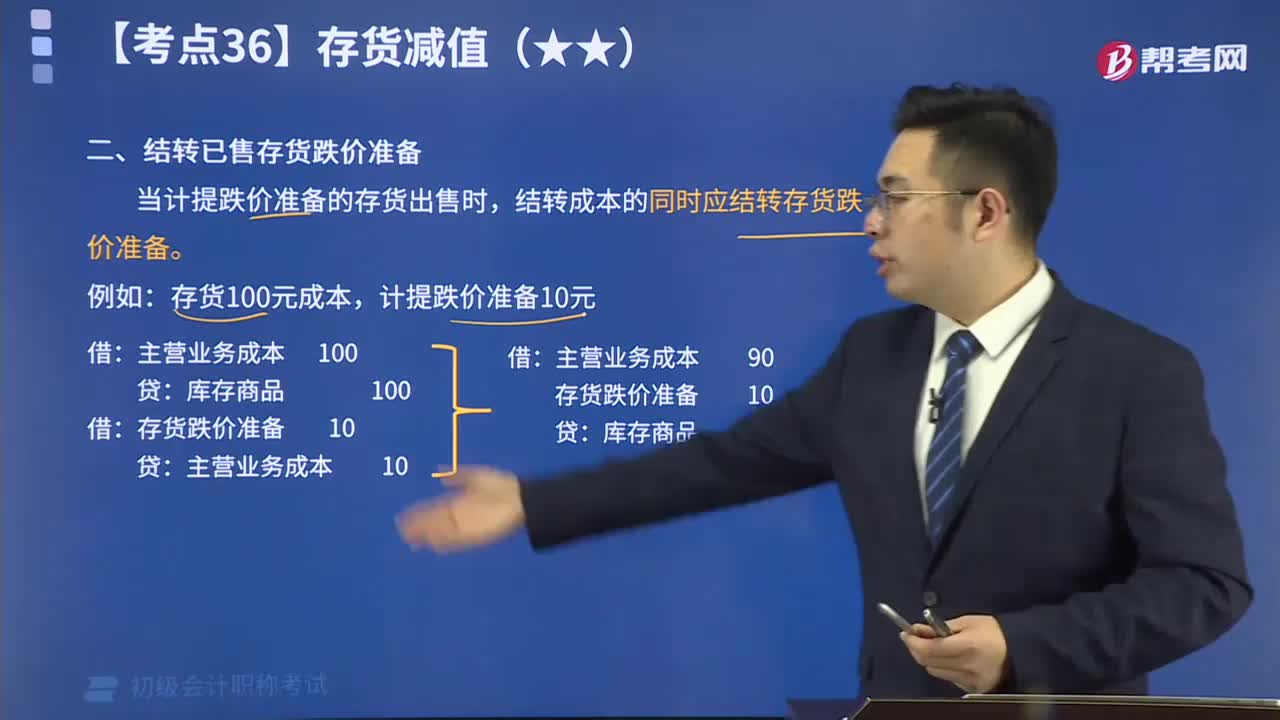

結(jié)轉(zhuǎn)已售存貨跌價準(zhǔn)備視頻講解:當(dāng)計提跌價準(zhǔn)備的存貨出售時,結(jié)轉(zhuǎn)成本的同時應(yīng)結(jié)轉(zhuǎn)存貨跌價準(zhǔn)備。