-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

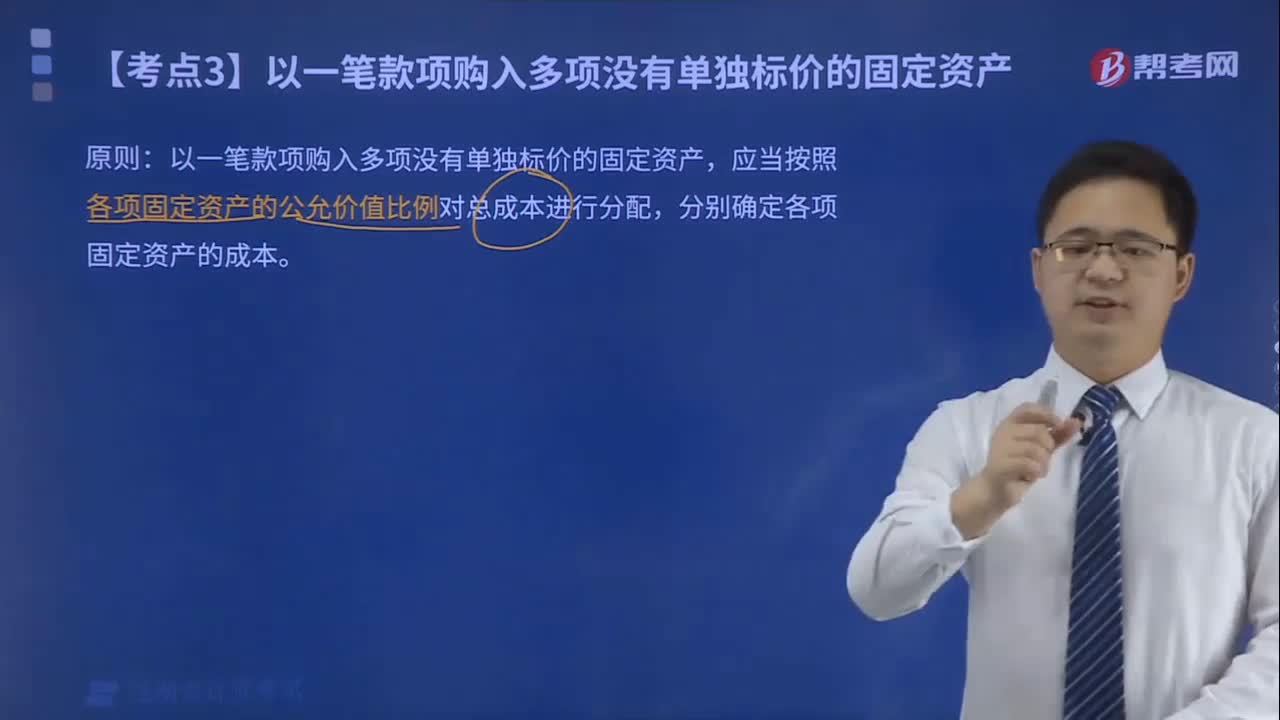

以一筆款項(xiàng)購入多項(xiàng)沒有單獨(dú)標(biāo)價(jià)的固定資產(chǎn)如何確定成本?

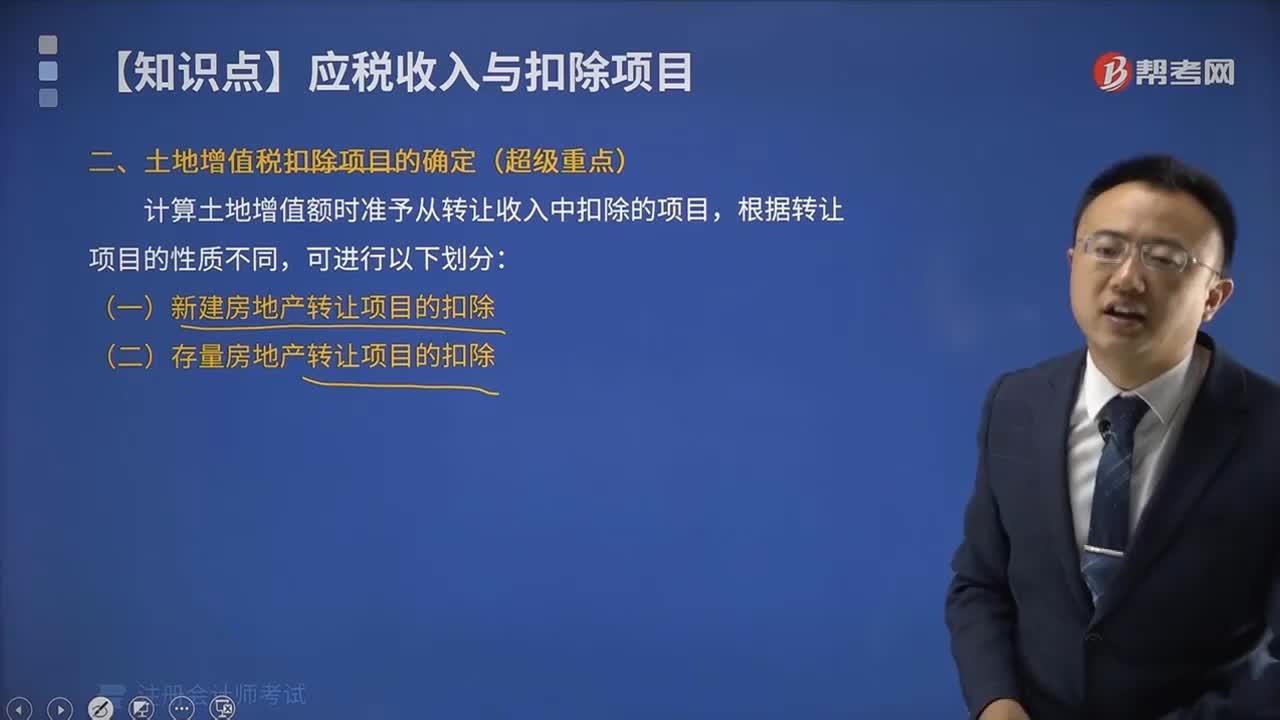

土地增值稅扣除項(xiàng)目如何確定?

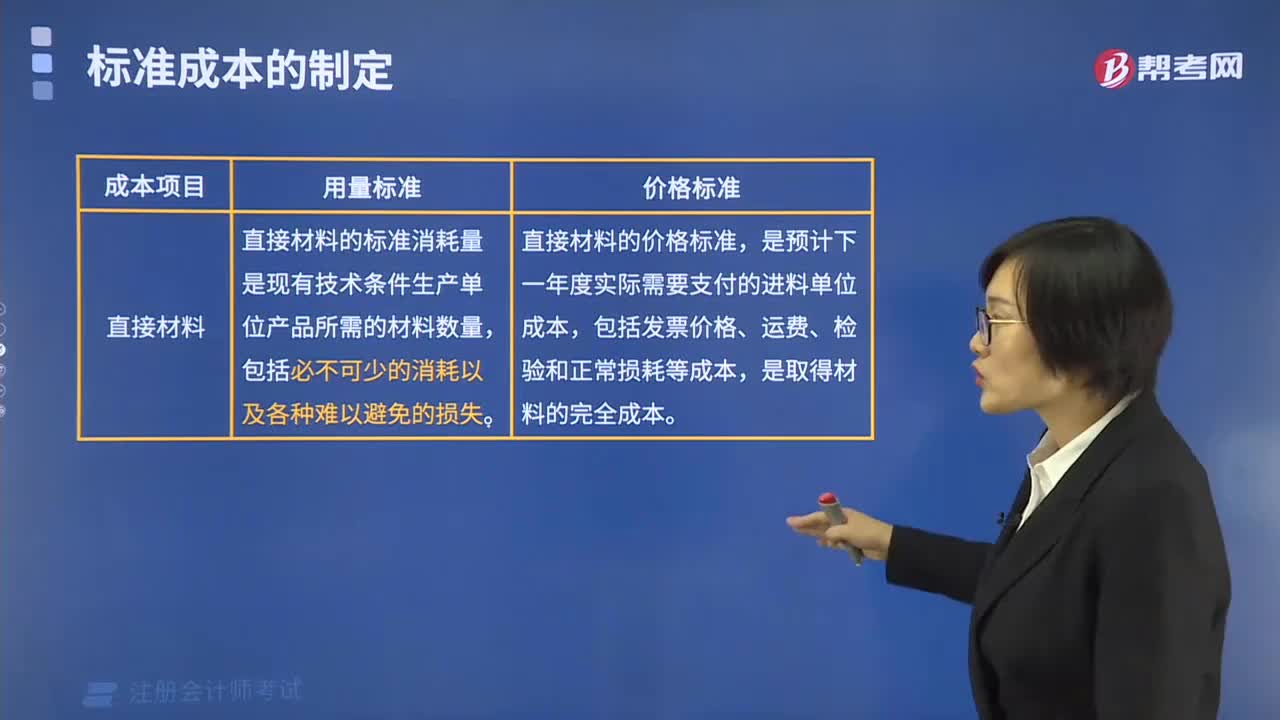

如何制定標(biāo)準(zhǔn)成本?

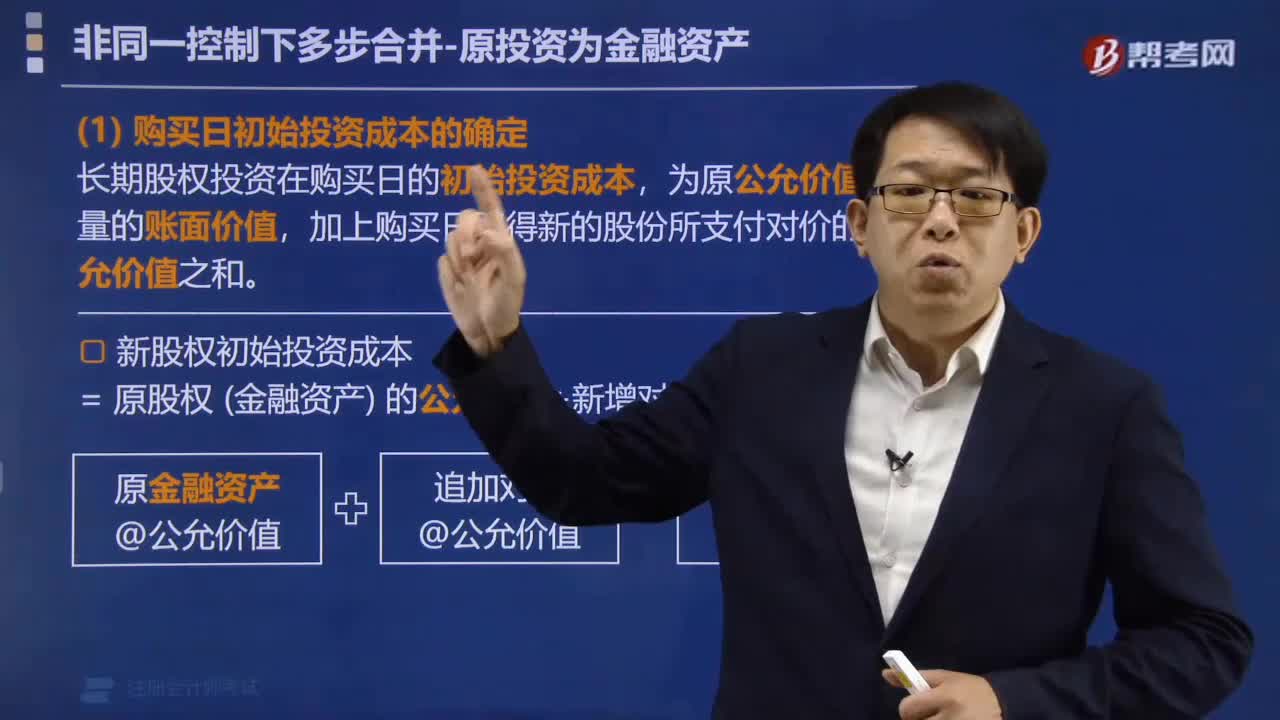

購買日初始投資成本怎么確定?

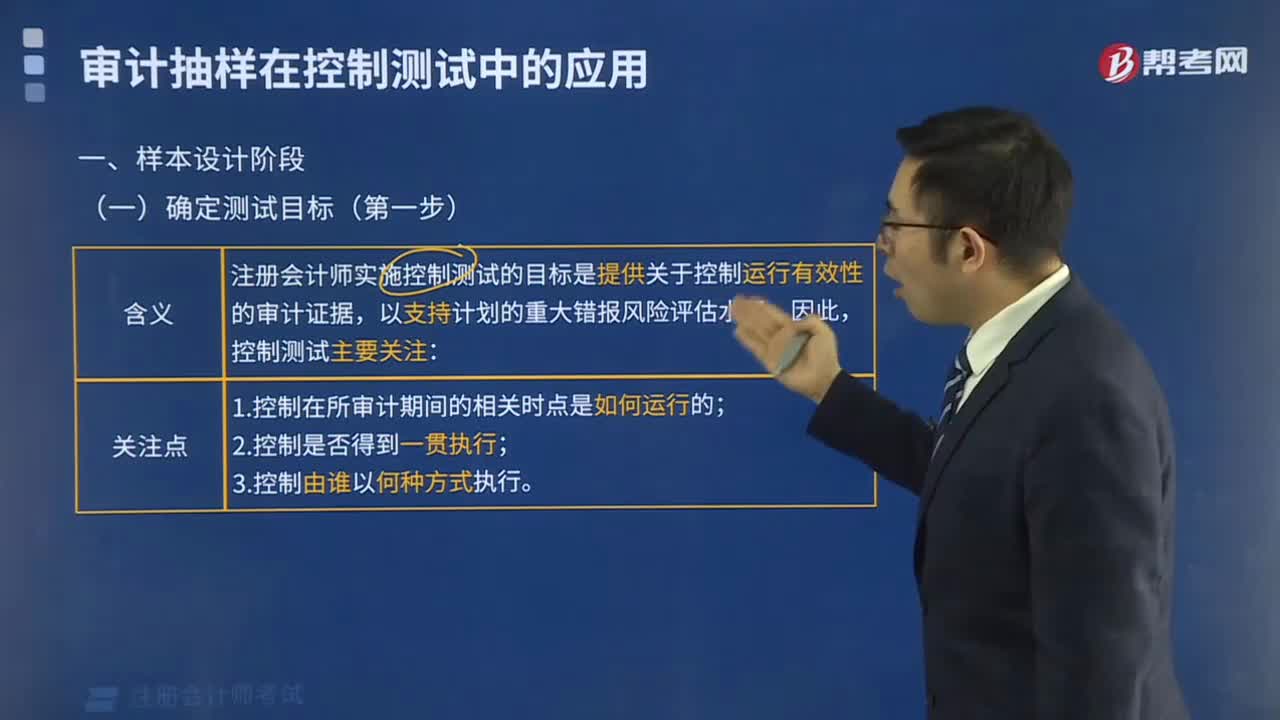

如何確定測(cè)試目標(biāo)?

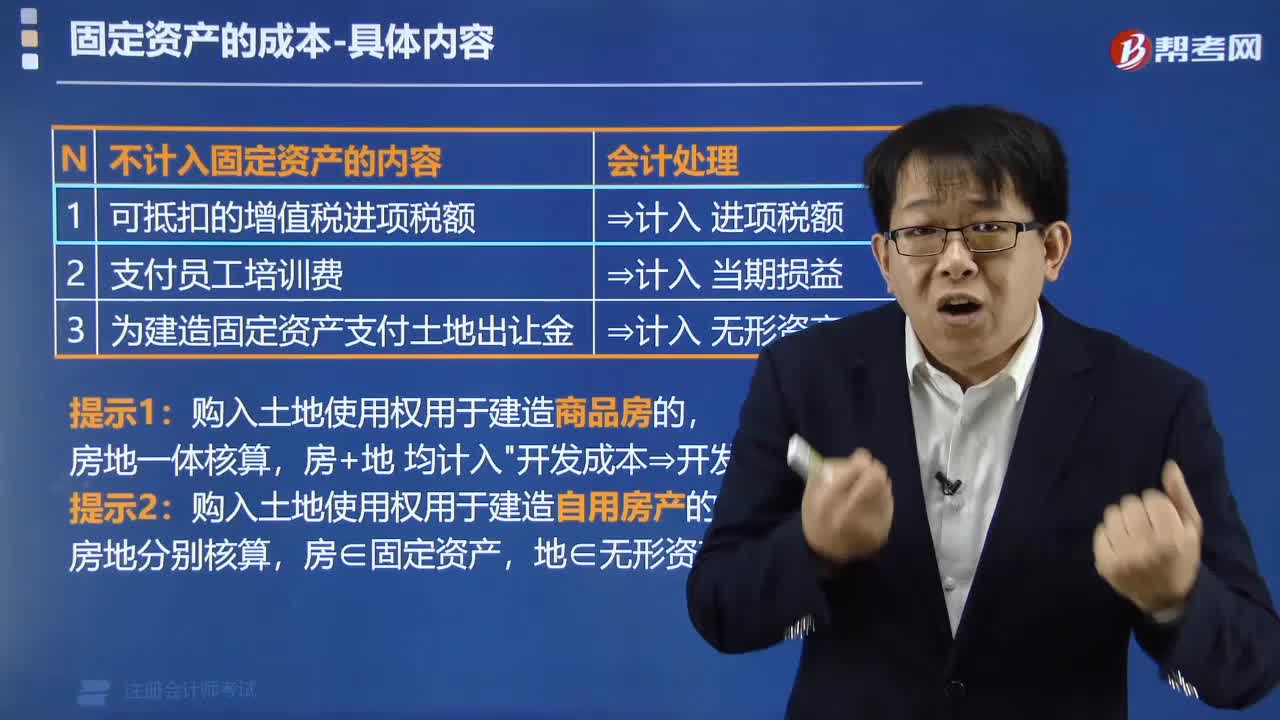

不能計(jì)入固定資產(chǎn)的成本的具體內(nèi)容有幾項(xiàng)?

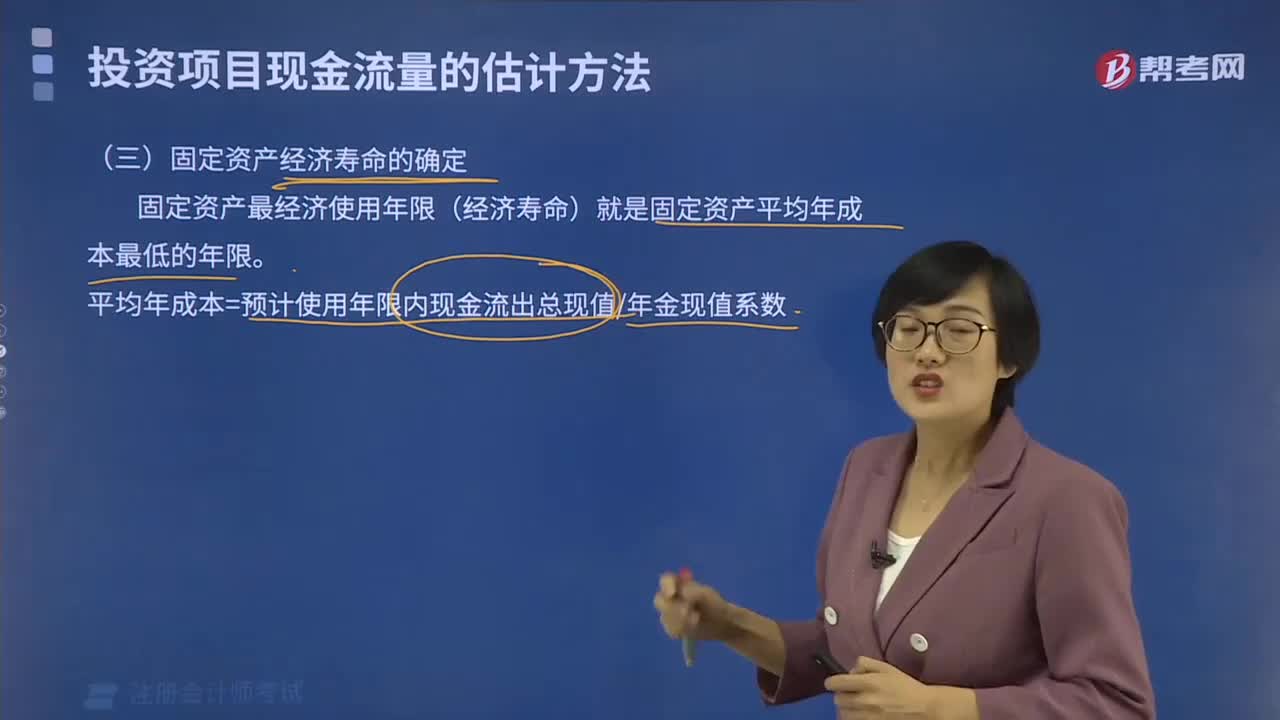

如何確定固定資產(chǎn)的經(jīng)濟(jì)壽命?

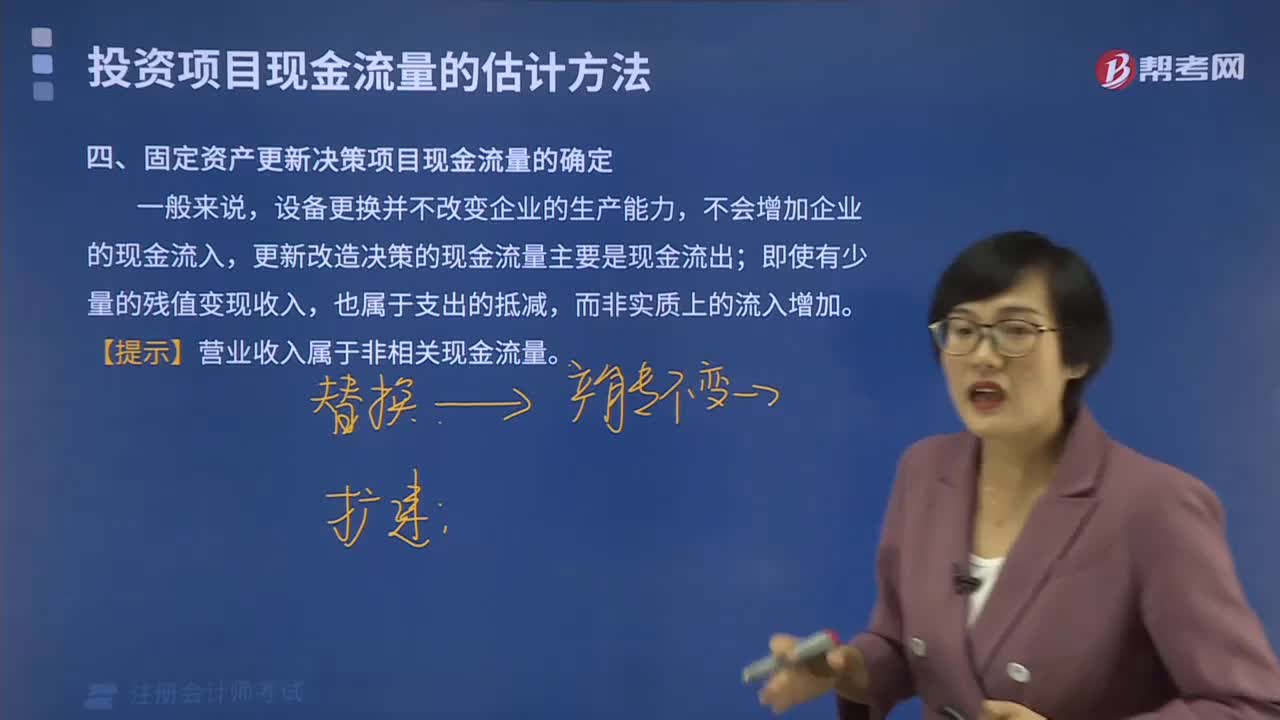

如何確定固定資產(chǎn)更新決策項(xiàng)目的現(xiàn)金流量?

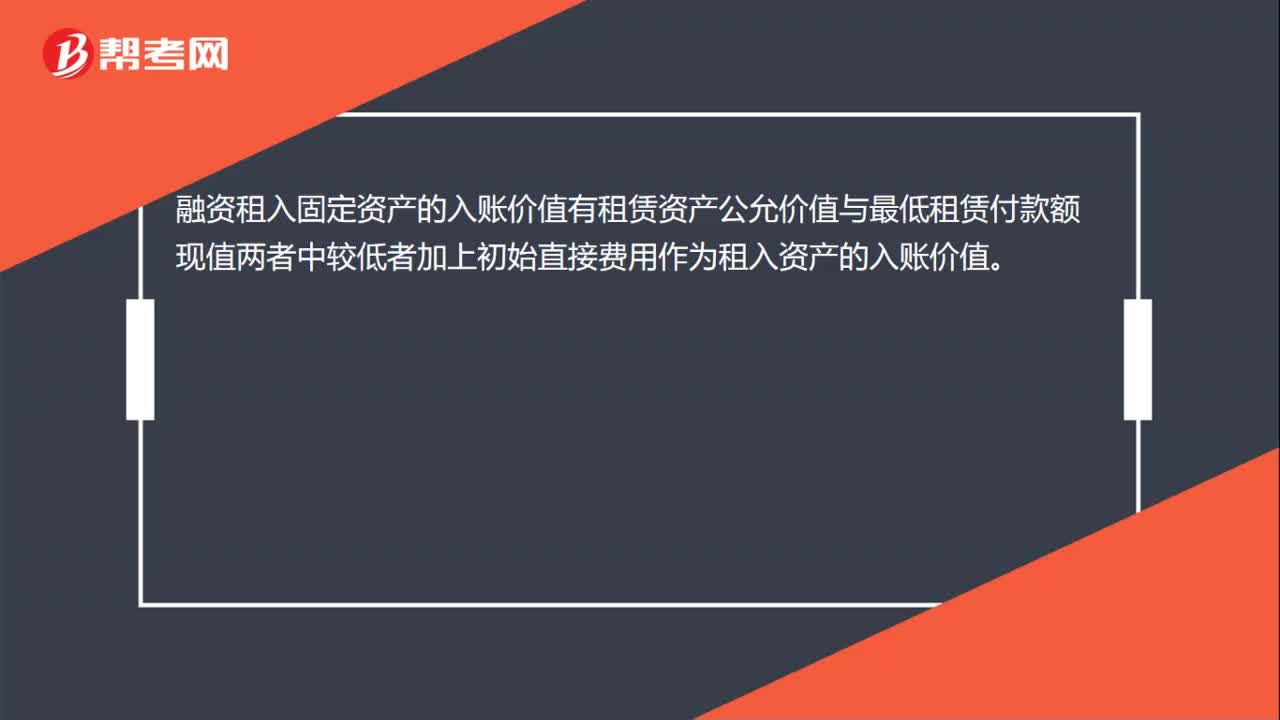

融資租入固定資產(chǎn)的入賬價(jià)值有哪些?

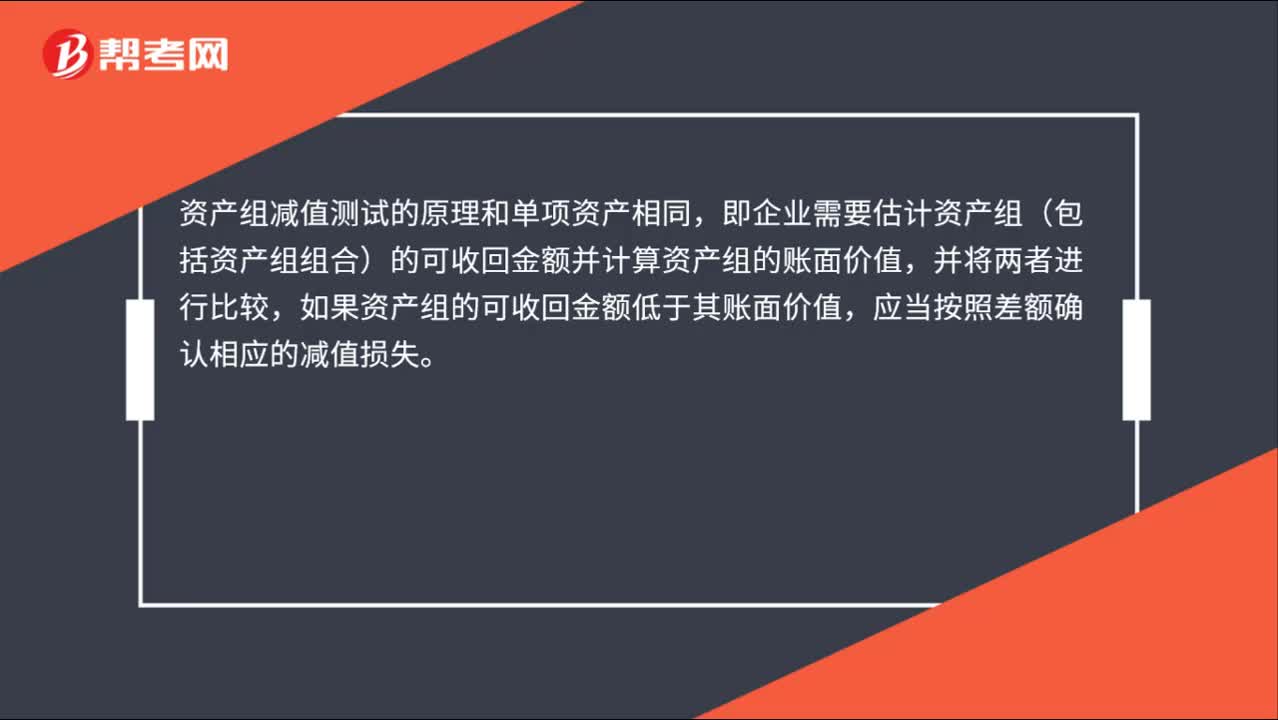

如何確定資產(chǎn)組的減值?

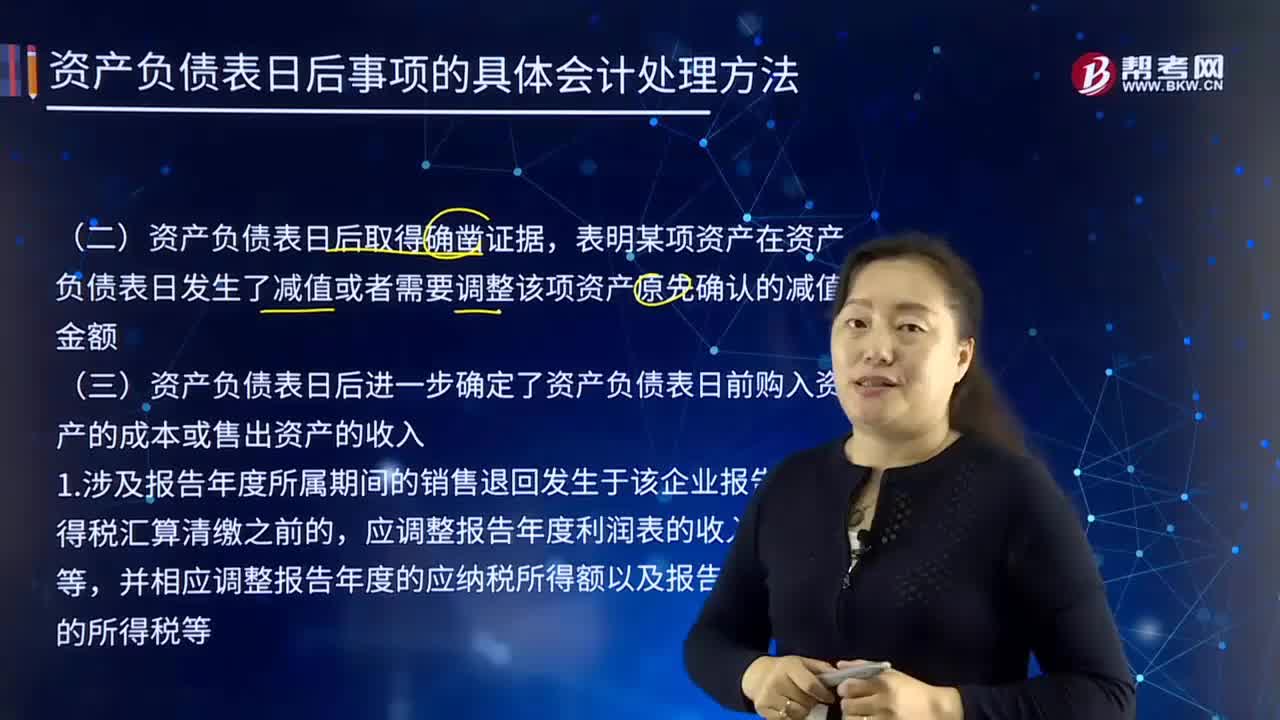

如何確定資產(chǎn)負(fù)債表日前減值金額和購入資產(chǎn)的成本或售出資產(chǎn)的收入?

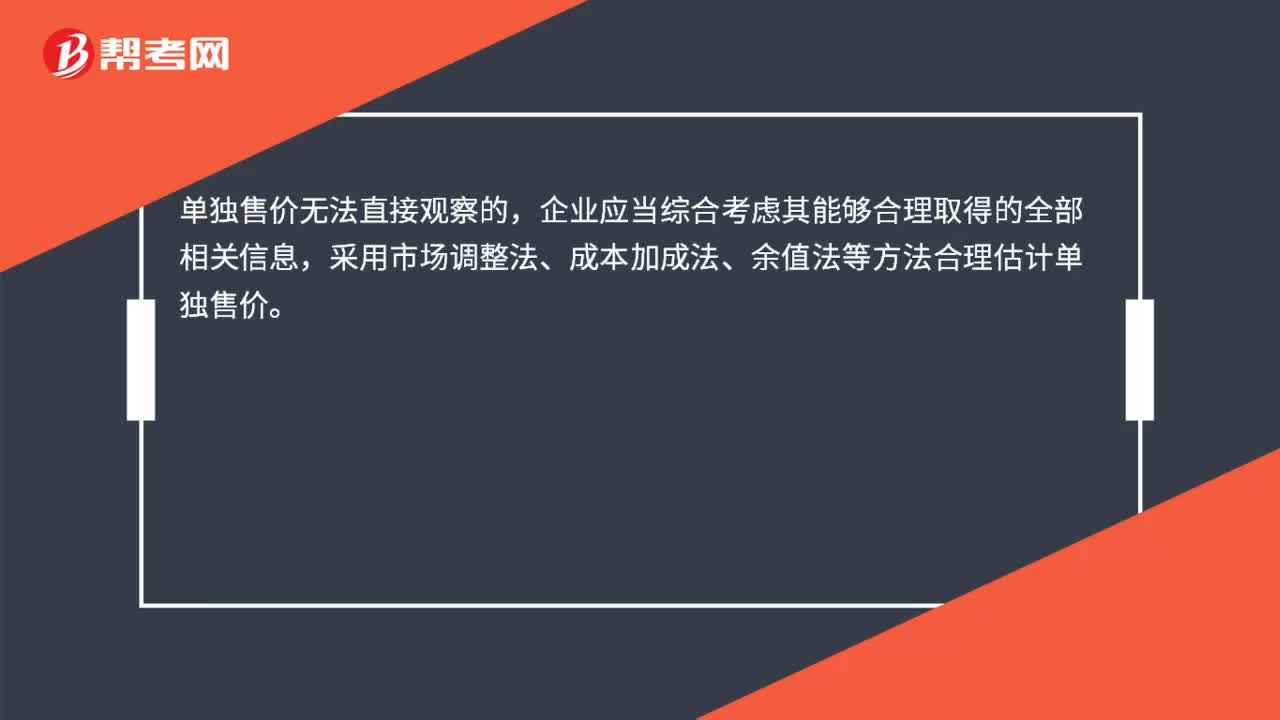

單獨(dú)售價(jià)無法直接觀察如何確定?

00:29

00:29

政府會(huì)計(jì)主體無償調(diào)入固定資產(chǎn)其成本按照什么確定?:政府會(huì)計(jì)主體無償調(diào)入固定資產(chǎn)其成本按照什么確定?政府會(huì)計(jì)主體無償調(diào)入的固定資產(chǎn),其成本按照調(diào)出方賬面價(jià)值加上相關(guān)稅費(fèi)、運(yùn)輸費(fèi)等確定。

00:19

00:19

政府會(huì)計(jì)主體無償調(diào)入固定資產(chǎn)其成本按照什么確定?:政府會(huì)計(jì)主體無償調(diào)入固定資產(chǎn)其成本按照什么確定?政府會(huì)計(jì)主體無償調(diào)入的固定資產(chǎn),其成本按照調(diào)出方賬面價(jià)值加上相關(guān)稅費(fèi)、運(yùn)輸費(fèi)等確定。

00:42

00:42

單獨(dú)售價(jià)無法直接觀察如何確定?:?jiǎn)为?dú)售價(jià)無法直接觀察如何確定?單獨(dú)售價(jià)無法直接觀察的,企業(yè)應(yīng)當(dāng)綜合考慮其能夠合理取得的全部相關(guān)信息,采用市場(chǎng)調(diào)整法、成本加成法、余值法等方法合理估計(jì)單獨(dú)售價(jià)。單獨(dú)售價(jià)指的是商品單獨(dú)銷售的價(jià)格,合同折扣是指合同中各單項(xiàng)履約義務(wù)所承諾商品的單獨(dú)售價(jià)之和高于合同交易價(jià)格的金額,企業(yè)應(yīng)當(dāng)在各單項(xiàng)履約業(yè)務(wù)之間進(jìn)行分?jǐn)偂?/p>

00:32

00:32

行政事業(yè)單位固定資產(chǎn)入賬標(biāo)準(zhǔn)是什么?:行政事業(yè)單位固定資產(chǎn)入賬標(biāo)準(zhǔn):?jiǎn)挝粌r(jià)值在1000元以上,專用設(shè)備單位價(jià)值在1500元以上。在使用過程中基本保持原有物質(zhì)形態(tài)的資產(chǎn)。單位價(jià)值雖未達(dá)到規(guī)定標(biāo)準(zhǔn),但是耐用時(shí)間在一年以上的大批同類物資,依舊作為固定資產(chǎn)管理。

09:37

09:37

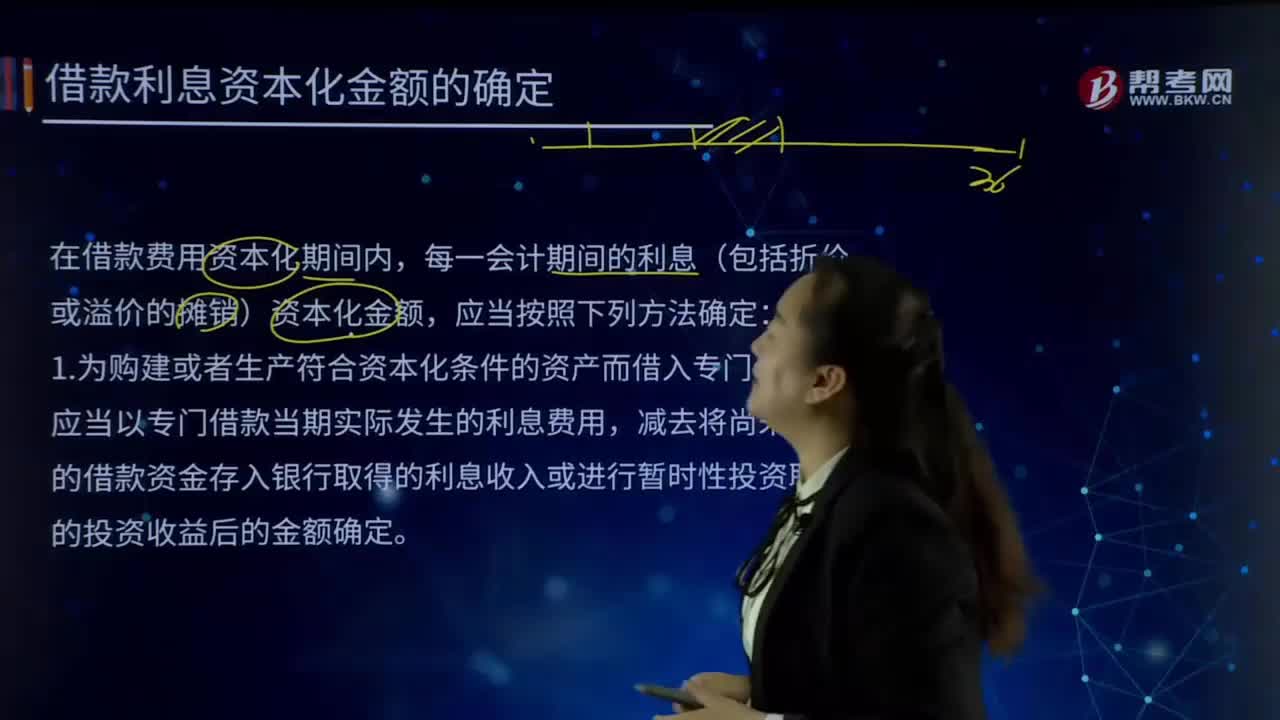

借款利息資本化金額是如何確定的?:借款利息資本化金額是如何確定的?借款利息資本化的含義就是將借款利息支出確認(rèn)為一項(xiàng)資產(chǎn)。在借款費(fèi)用資本化期間內(nèi),【提示1】專門借款利息資本化金額不與資產(chǎn)支出相掛鉤,專門借款費(fèi)用化利息=非資本化期間的利息-非資本化期間的閑置資金收益,一般借款費(fèi)用化利息=非資本化期間的利息。【提示3】計(jì)算專門借款資本化期間的利息金額專門借款資本化利息=資本化期間的利息-資本化期間的閑置資金收益(與資產(chǎn)支出無關(guān))

05:46

05:46

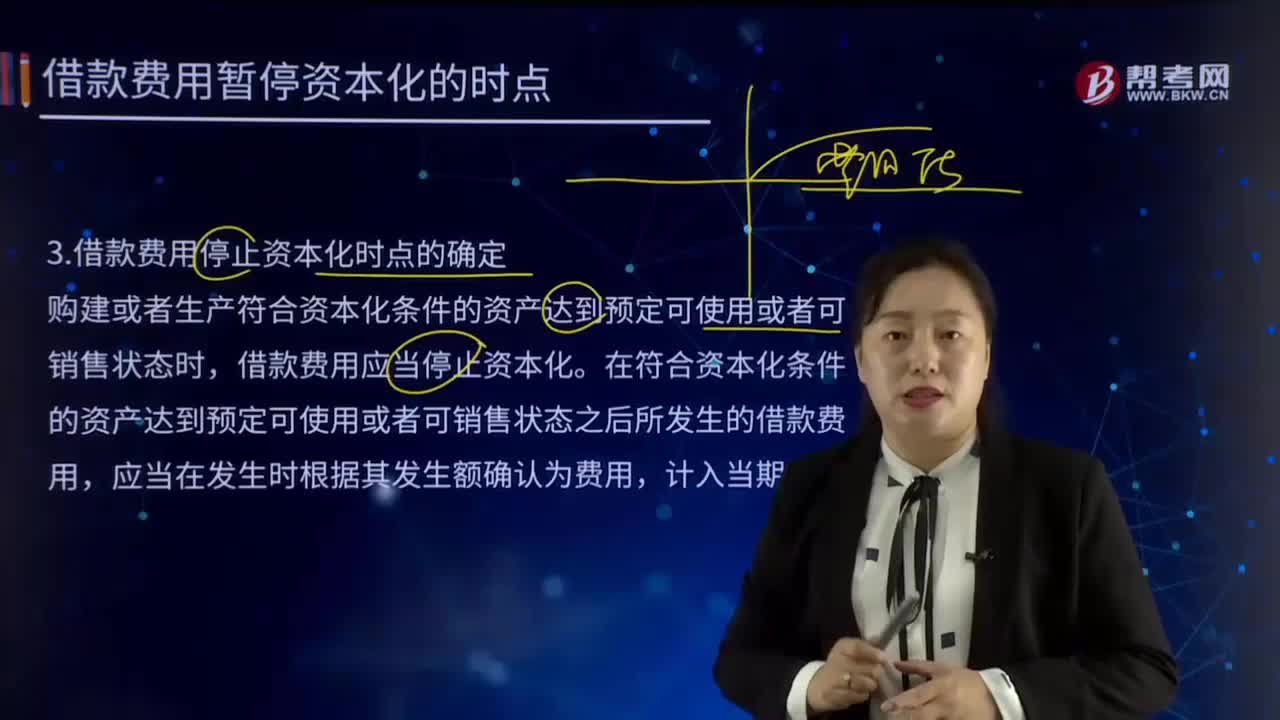

如何確定借款費(fèi)用停止資本化時(shí)點(diǎn)?:如何確定借款費(fèi)用停止資本化時(shí)點(diǎn)?符合借款費(fèi)用資本化條件的,應(yīng)當(dāng)將符合資本化條件的借款費(fèi)用予以資本化。購建或者生產(chǎn)符合資本化條件的資產(chǎn)達(dá)到預(yù)定可使用或者可銷售狀態(tài)時(shí),在符合資本化條件的資產(chǎn)達(dá)到預(yù)定可使用或者可銷售狀態(tài)之后所發(fā)生的借款費(fèi)用,購建或者生產(chǎn)符合資本化條件的資產(chǎn)達(dá)到預(yù)定可使用或者可銷售狀態(tài),(1)符合資本化條件的資產(chǎn)的實(shí)體建造(包括安裝)或者生產(chǎn)工作已經(jīng)全部完成或者實(shí)質(zhì)上已經(jīng)完成。

07:19

07:19

資本成本率應(yīng)該如何確定?:簡(jiǎn)化的經(jīng)濟(jì)增加值的衡量是指企業(yè)稅后凈營業(yè)利潤(rùn)減去資本成本后的余額。經(jīng)濟(jì)增加值=稅后凈營業(yè)利潤(rùn)-資本成本=稅后凈營業(yè)利潤(rùn)-調(diào)整后資本×平均資本成本率:1.中央企業(yè)資本成本率原則上定為5.5%,(3)A公司的平均資本成本率為5.5%:稅后凈營業(yè)利潤(rùn)=凈利潤(rùn)+(利息支出+研究開發(fā)費(fèi)用調(diào)整項(xiàng)-非經(jīng)常性損益調(diào)整項(xiàng)×50%)×(1-25%)

08:41

08:41

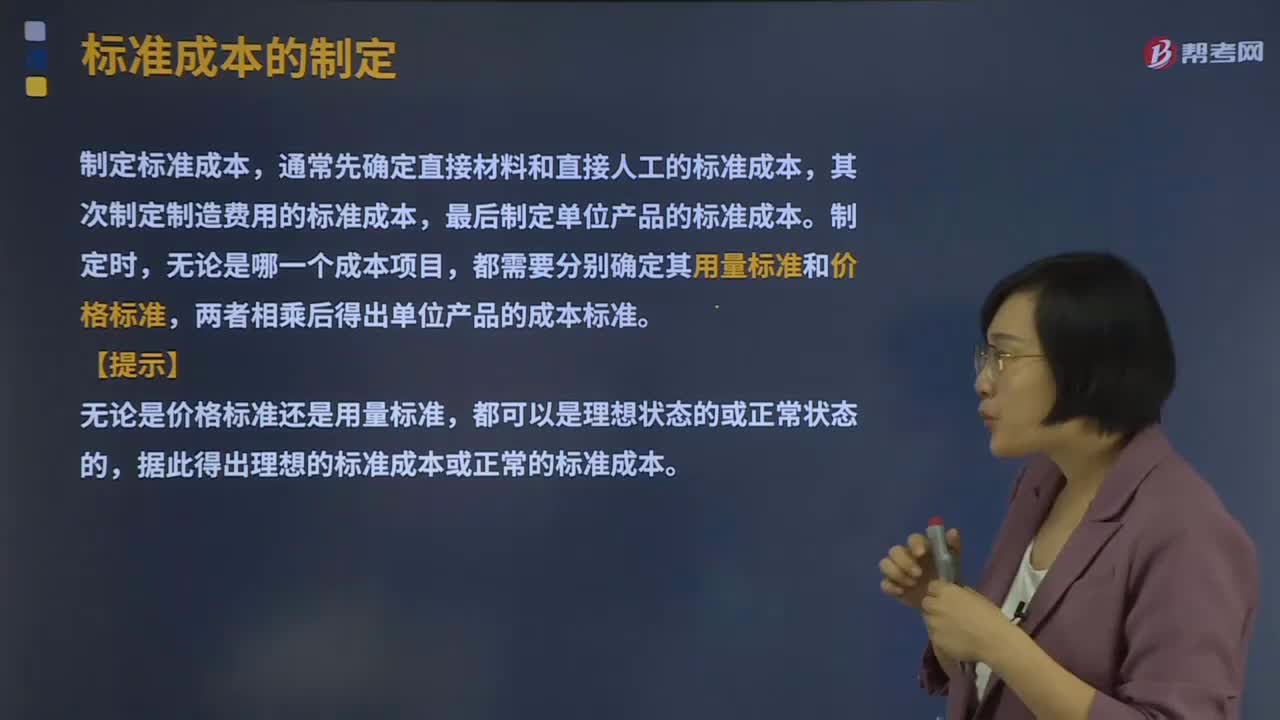

標(biāo)準(zhǔn)成本應(yīng)該如何制定?:通常先確定直接材料和直接人工的標(biāo)準(zhǔn)成本,最后制定單位產(chǎn)品的標(biāo)準(zhǔn)成本。據(jù)此得出理想的標(biāo)準(zhǔn)成本或正常的標(biāo)準(zhǔn)成本,直接材料的標(biāo)準(zhǔn)消耗量是現(xiàn)有技術(shù)條件生產(chǎn)單位產(chǎn)品所需的材料數(shù)量,包括直接人工工時(shí)、機(jī)器工時(shí)、其他用量標(biāo)準(zhǔn)等,變動(dòng)制造費(fèi)用標(biāo)準(zhǔn)分配率=變動(dòng)制造費(fèi)用預(yù)算總額直接人工標(biāo)準(zhǔn)總工時(shí)。固定制造費(fèi)用標(biāo)準(zhǔn)分配率=固定制造費(fèi)用預(yù)算總額直接人工標(biāo)準(zhǔn)總工時(shí),【解析】標(biāo)準(zhǔn)工時(shí)是指在現(xiàn)有生產(chǎn)技術(shù)條件下。

02:14

02:14

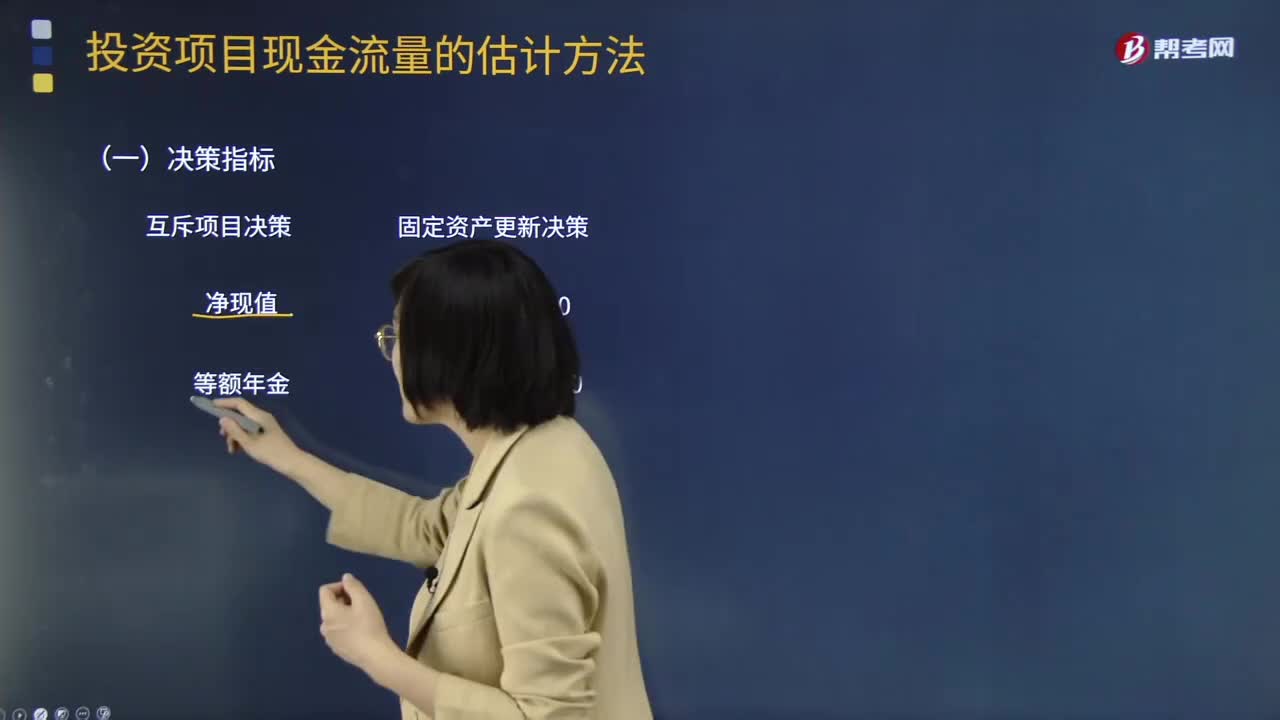

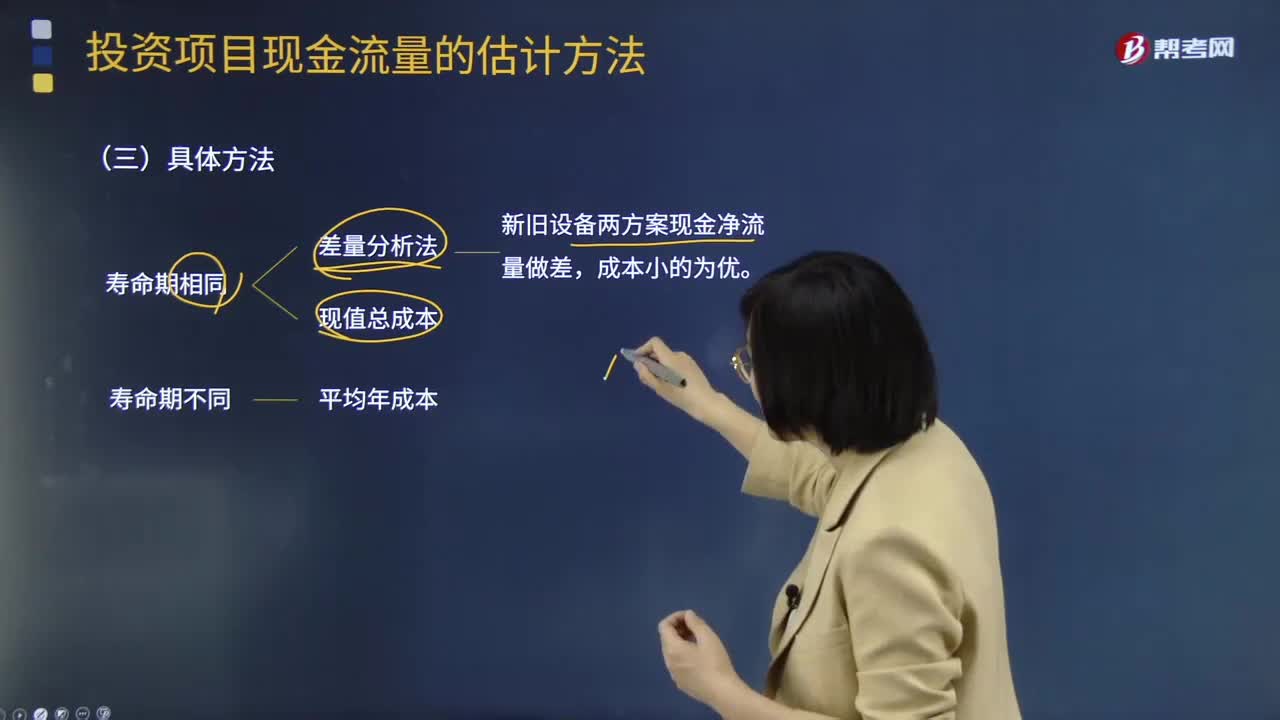

固定資產(chǎn)更新決策項(xiàng)目現(xiàn)金流量的確定中決策指標(biāo)是什么意思?:固定資產(chǎn)更新決策項(xiàng)目現(xiàn)金流量的確定中決策指標(biāo)是什么?固定資產(chǎn)更新決策 凈現(xiàn)值0 等額年金0。固定資產(chǎn)更新決策 現(xiàn)值總成本 平均年成本,(1)更新決策現(xiàn)金流量的特點(diǎn),更新決策的現(xiàn)金流量主要是現(xiàn)金流出。即使有少量的殘值變現(xiàn)收入:(2)確定相關(guān)現(xiàn)金流量應(yīng)注意的問題:1.舊設(shè)備的初始投資額應(yīng)以其變現(xiàn)價(jià)值考慮。2.設(shè)備的使用年限應(yīng)按尚可使用年限考慮現(xiàn)值總成本或平均年成本最低的方案為優(yōu)

14:16

14:16

固定資產(chǎn)更新決策項(xiàng)目現(xiàn)金流量確定的具體方法有哪些?:固定資產(chǎn)更新決策項(xiàng)目現(xiàn)金流量確定的具體方法有哪些?現(xiàn)值總成本和差量分析法(新舊設(shè)備兩方案現(xiàn)金凈流量做差,凈收入調(diào)整法預(yù)測(cè)現(xiàn)金流量如下,在權(quán)責(zé)發(fā)生制基礎(chǔ)上確定的稅前凈收入調(diào)整為在收付實(shí)現(xiàn)制基礎(chǔ)上的稅前凈收入。然后按照一定的方法調(diào)整為稅后凈收入,2、對(duì)預(yù)測(cè)期內(nèi)與凈收入無關(guān)的現(xiàn)金收支進(jìn)行稅后凈收入的加減。然后根據(jù)預(yù)測(cè)期內(nèi)現(xiàn)金余額的增加進(jìn)行調(diào)整,確定企業(yè)在一定時(shí)期內(nèi)的現(xiàn)金存量。

02:30

02:30

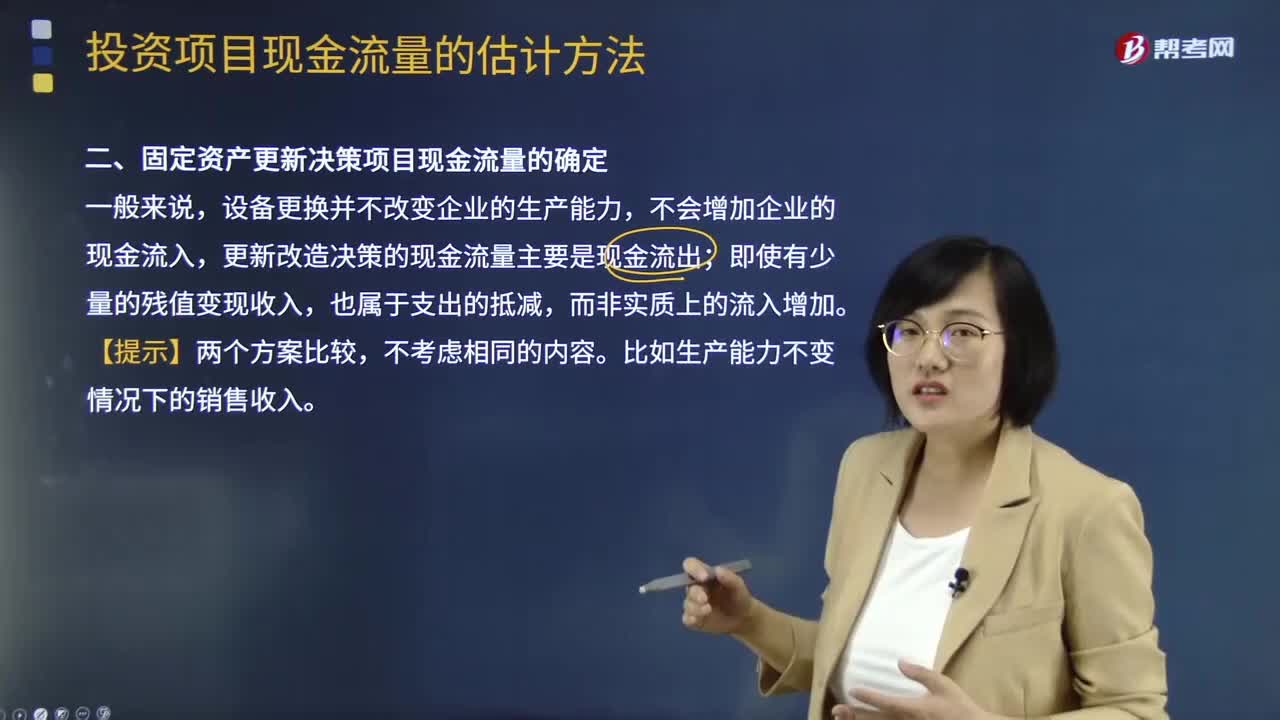

固定資產(chǎn)更新決策項(xiàng)目現(xiàn)金流量是怎么確定的?:固定資產(chǎn)更新決策項(xiàng)目現(xiàn)金流量是怎么確定的?設(shè)備更換并不改變企業(yè)的生產(chǎn)能力,不會(huì)增加企業(yè)的現(xiàn)金流入,更新改造決策的現(xiàn)金流量主要是現(xiàn)金流出;即使有少量的殘值變現(xiàn)收入,不考慮相同的內(nèi)容。比如生產(chǎn)能力不變情況下的銷售收入。投資項(xiàng)目現(xiàn)金流量的影響因素:1.區(qū)分相關(guān)成本和非相關(guān)成本,2.不要忽視機(jī)會(huì)成本:3.要考慮投資方案對(duì)公司其他項(xiàng)目的影響。4.對(duì)營運(yùn)資本的影響【提示】在確定投資方案相關(guān)的現(xiàn)金流量時(shí)

04:52

04:52

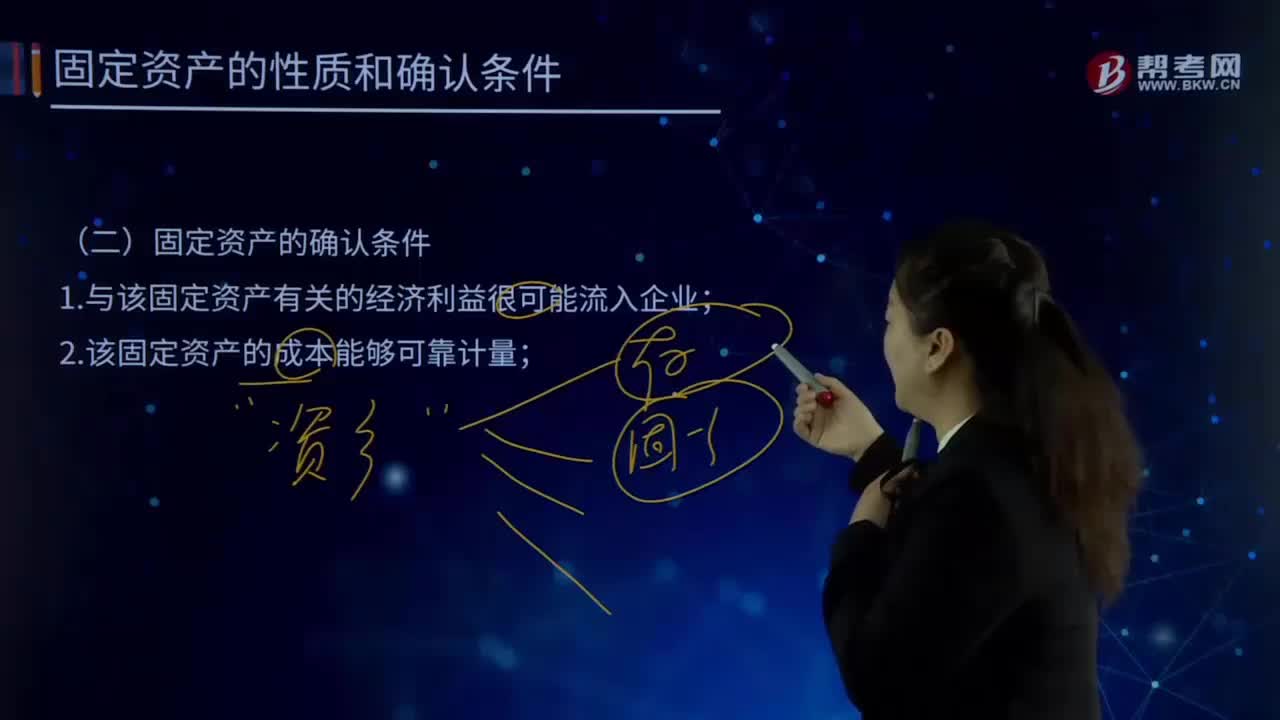

固定資產(chǎn)的確認(rèn)條件有哪些?:固定資產(chǎn)是指企業(yè)為生產(chǎn)產(chǎn)品、提供勞務(wù)、出租或者經(jīng)營管理而持有的、使用時(shí)間超過12個(gè)月的,企業(yè)在確認(rèn)固定資產(chǎn)時(shí)。需要判斷與該項(xiàng)固定資產(chǎn)有關(guān)的經(jīng)濟(jì)利益是否很可能流入企業(yè),主要是通過判斷與該固定資產(chǎn)所有權(quán)相關(guān)的風(fēng)險(xiǎn)和報(bào)酬是否轉(zhuǎn)移到了企業(yè)來確定,取得固定資產(chǎn)所有權(quán)是判斷與固定資產(chǎn)所有權(quán)有關(guān)的風(fēng)險(xiǎn)和報(bào)酬是否轉(zhuǎn)移到企業(yè)的一個(gè)重要標(biāo)志,企業(yè)取得該固定資產(chǎn)所發(fā)生的支出必須能夠可靠地計(jì)量。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日