下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:52

00:52納稅人申請是什么?:納稅人申請,1、注冊成立公司時(shí),必須以實(shí)際的資金投入。開設(shè)公司銀行基本戶。2、公司的注冊地址與公司實(shí)際經(jīng)營的地址必須一致,3、在公司取得營業(yè)執(zhí)照時(shí)。必須立即到稅務(wù)機(jī)關(guān)辦理稅務(wù)登記,4、如果新成立公司在短期內(nèi)不準(zhǔn)備購入固定資產(chǎn),那么在出具驗(yàn)資報(bào)告書中。出資者至少要以少量的固定資產(chǎn)作為實(shí)收資本報(bào)入。5、必須取得與供貨商、承銷商簽定的購、銷合同。6、必須在公司成立15日內(nèi)建立帳冊

00:20

00:20納稅人風(fēng)險(xiǎn)是什么?:納稅人風(fēng)險(xiǎn)是什么?納稅人的風(fēng)險(xiǎn)等級一般會(huì)被分為4個(gè)等級:無風(fēng)險(xiǎn)、低風(fēng)險(xiǎn)、中風(fēng)險(xiǎn)、高風(fēng)險(xiǎn)。企業(yè)如果被列為風(fēng)險(xiǎn)納稅人的話說明企業(yè)在財(cái)務(wù)指標(biāo)上出現(xiàn)了一定問題。

10:17

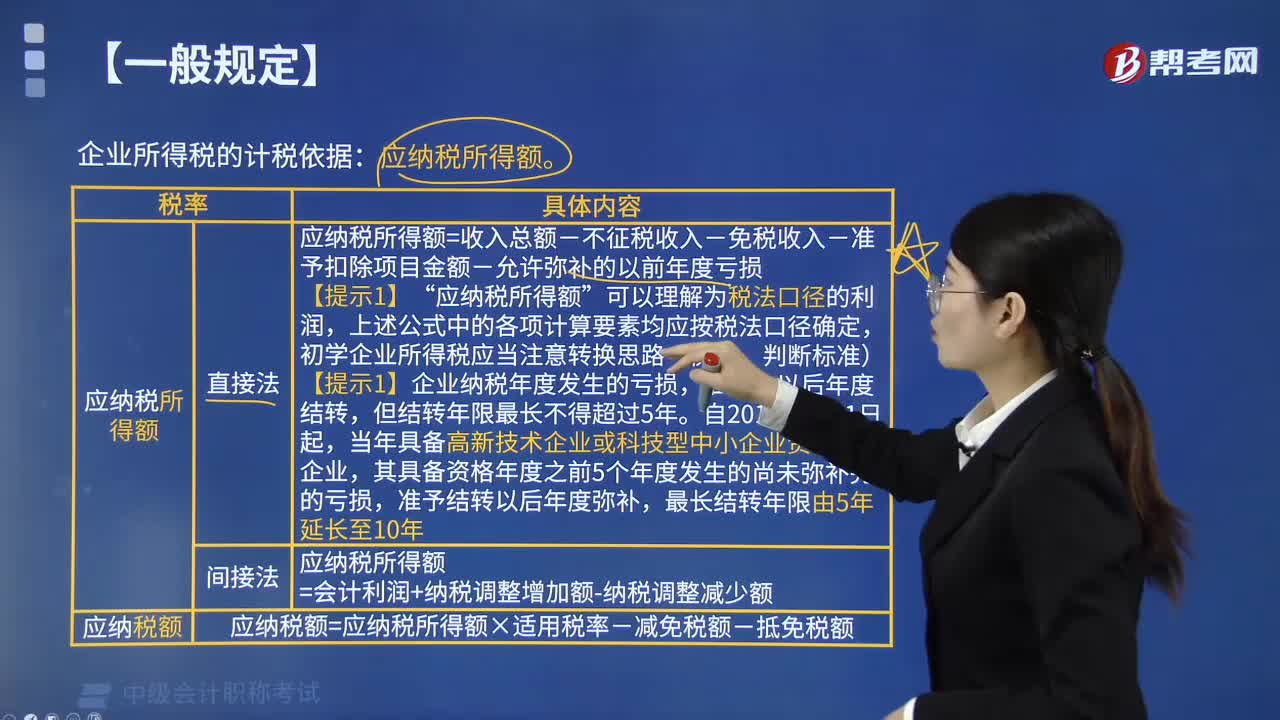

10:17企業(yè)所得稅應(yīng)納稅所得額的一般規(guī)定有哪些?:企業(yè)所得稅應(yīng)納稅所得額的一般規(guī)定有:1. 應(yīng)納稅所得額計(jì)算:應(yīng)納稅所得額=每一納稅年度的收入總額-不征稅收入-免稅收入-各項(xiàng)扣除項(xiàng)目-允許彌補(bǔ)的以前年度虧損”應(yīng)納稅所得額,上述公式中的各項(xiàng)計(jì)算要素均應(yīng)按稅法口徑確定,初學(xué)企業(yè)所得稅應(yīng)當(dāng)注意轉(zhuǎn)換思路(衡量、判斷標(biāo)準(zhǔn)),【提示1】企業(yè)納稅年度發(fā)生的虧損。準(zhǔn)予結(jié)轉(zhuǎn)以后年度彌補(bǔ)?應(yīng)納稅所得額=會(huì)計(jì)利潤+納稅調(diào)整增加額-納稅調(diào)整減少額。

04:11

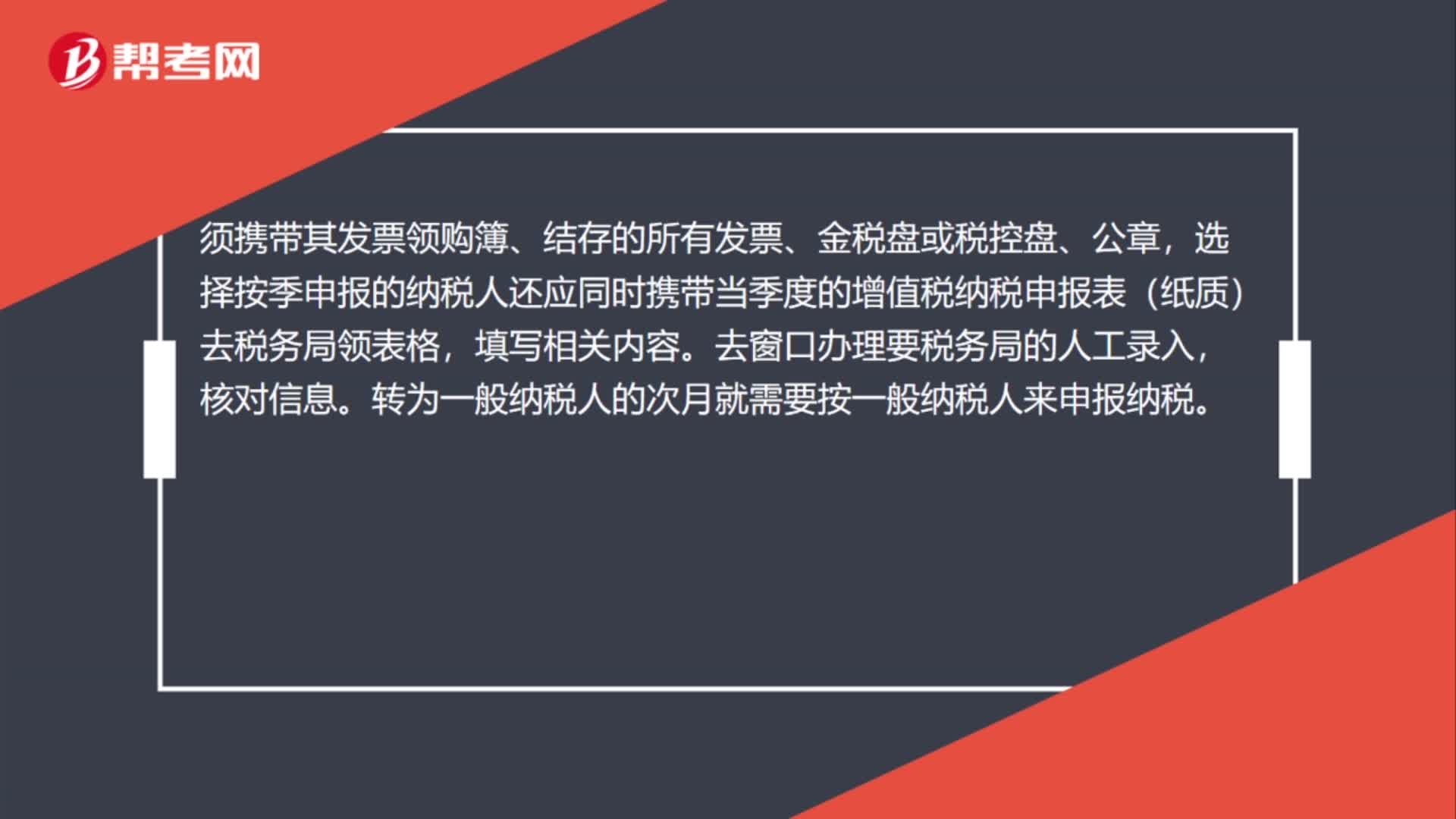

04:11怎樣確定增值稅的納稅地點(diǎn)?:納稅人申報(bào)繳納增值稅稅款的地點(diǎn),固定業(yè)戶應(yīng)當(dāng)向其機(jī)構(gòu)所在地的主管稅務(wù)機(jī)關(guān)申報(bào)納稅。應(yīng)當(dāng)分別向各自所在地的主管稅務(wù)機(jī)關(guān)申報(bào)納稅,可以由總機(jī)構(gòu)匯總向總機(jī)構(gòu)所在地的主管稅務(wù)機(jī)關(guān)申報(bào)納稅,并向其機(jī)構(gòu)所在地的主管稅務(wù)機(jī)關(guān)申報(bào)納稅。由其機(jī)構(gòu)所在地的主管稅務(wù)機(jī)關(guān)補(bǔ)征稅款,應(yīng)當(dāng)向銷售地或者勞務(wù)發(fā)生地的主管稅務(wù)機(jī)關(guān)申報(bào)納稅,未向銷售地或者勞務(wù)發(fā)生地的主管稅務(wù)機(jī)關(guān)申報(bào)納稅的。

02:33

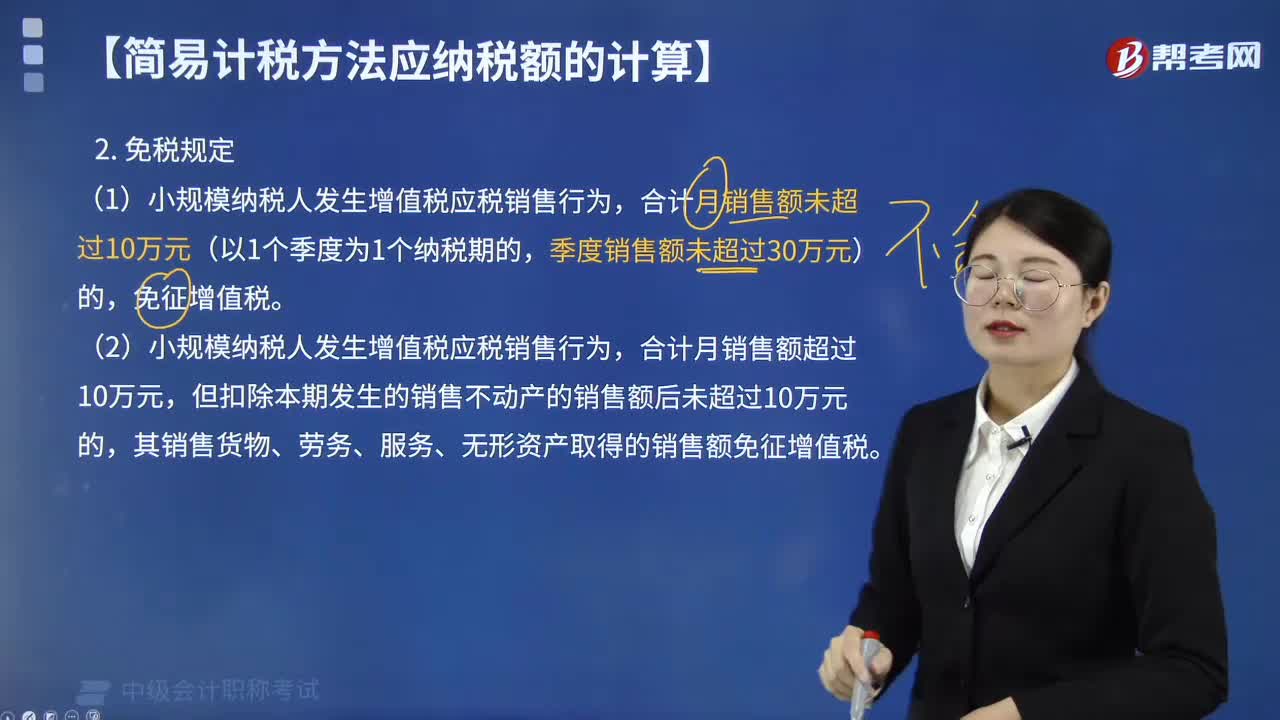

02:33小規(guī)模納稅人增值稅免稅是如何規(guī)定的?:小規(guī)模納稅人增值稅免稅的規(guī)定:免征增值稅。(2)小規(guī)模納稅人發(fā)生增值稅應(yīng)稅銷售行為,但扣除本期發(fā)生的銷售不動(dòng)產(chǎn)的銷售額后未超過10萬元的,其銷售貨物、勞務(wù)、服務(wù)、無形資產(chǎn)取得的銷售額免征增值稅。【提示1】納稅人適用簡易計(jì)稅方法計(jì)稅的,因銷售折讓、中止或者退回而退還給購買方的銷售額,應(yīng)當(dāng)從當(dāng)期銷售額中扣減。扣減當(dāng)期銷售額后仍有余額造成多繳的稅款,可以從以后的應(yīng)納稅額中扣減。

08:39

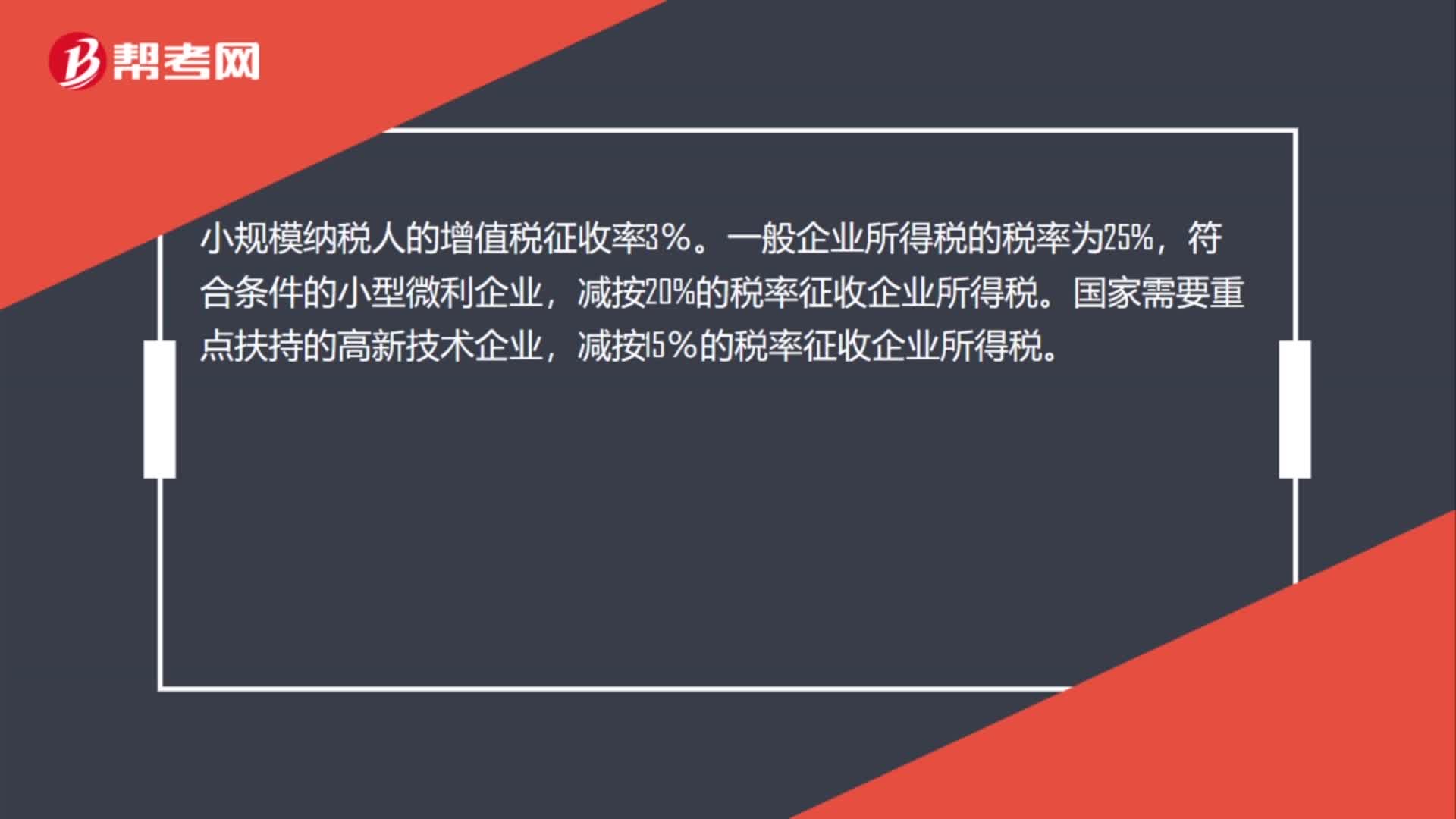

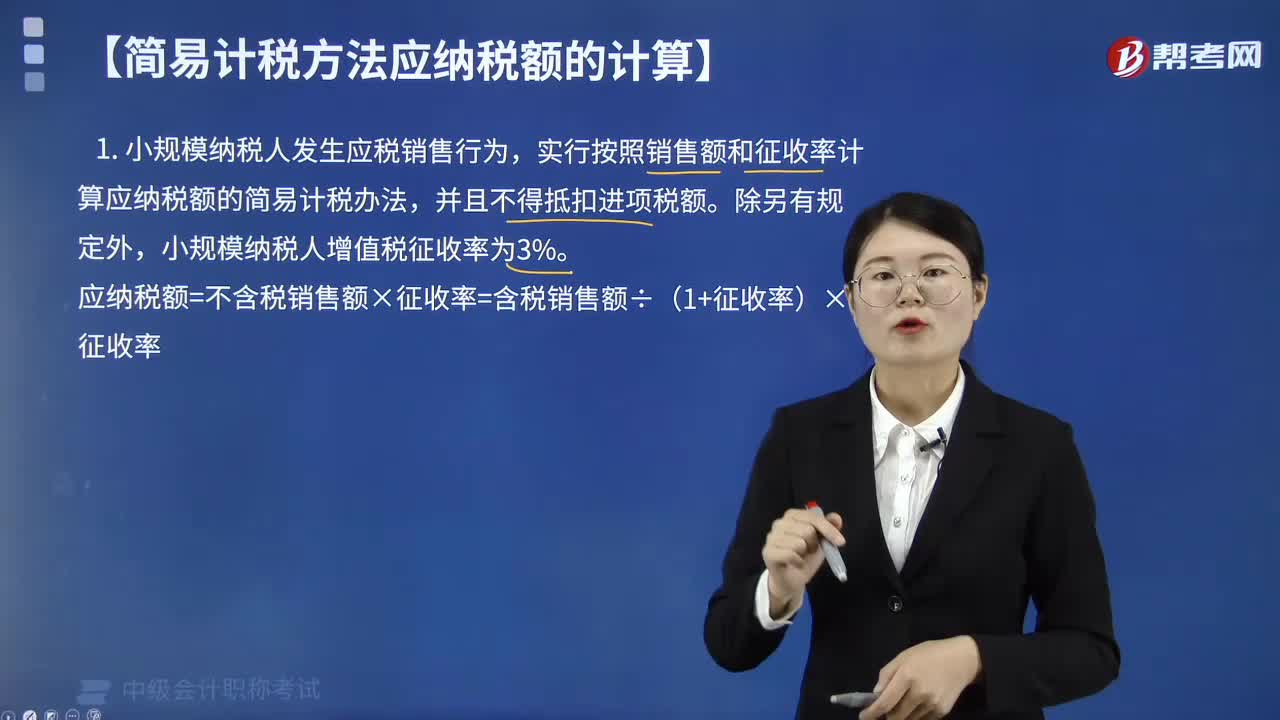

08:39小規(guī)模納稅人應(yīng)納稅額怎么計(jì)算?:小規(guī)模納稅人應(yīng)納稅額怎么計(jì)算?小規(guī)模納稅人發(fā)生應(yīng)稅銷售行為,實(shí)行按照銷售額和征收率計(jì)算應(yīng)納稅額的簡易計(jì)稅辦法,小規(guī)模納稅人增值稅征收率為3%。【例題·單選題】甲便利店為增值稅小規(guī)模納稅人,甲便利店第4季度應(yīng)繳納增值稅稅額為( )元。甲便利店第4季度應(yīng)繳納的增值稅稅額=(1030000+7210)÷(1+3%)×3%=30210(元),【例題·單選題】甲企業(yè)為增值稅小規(guī)模納稅人。

03:07

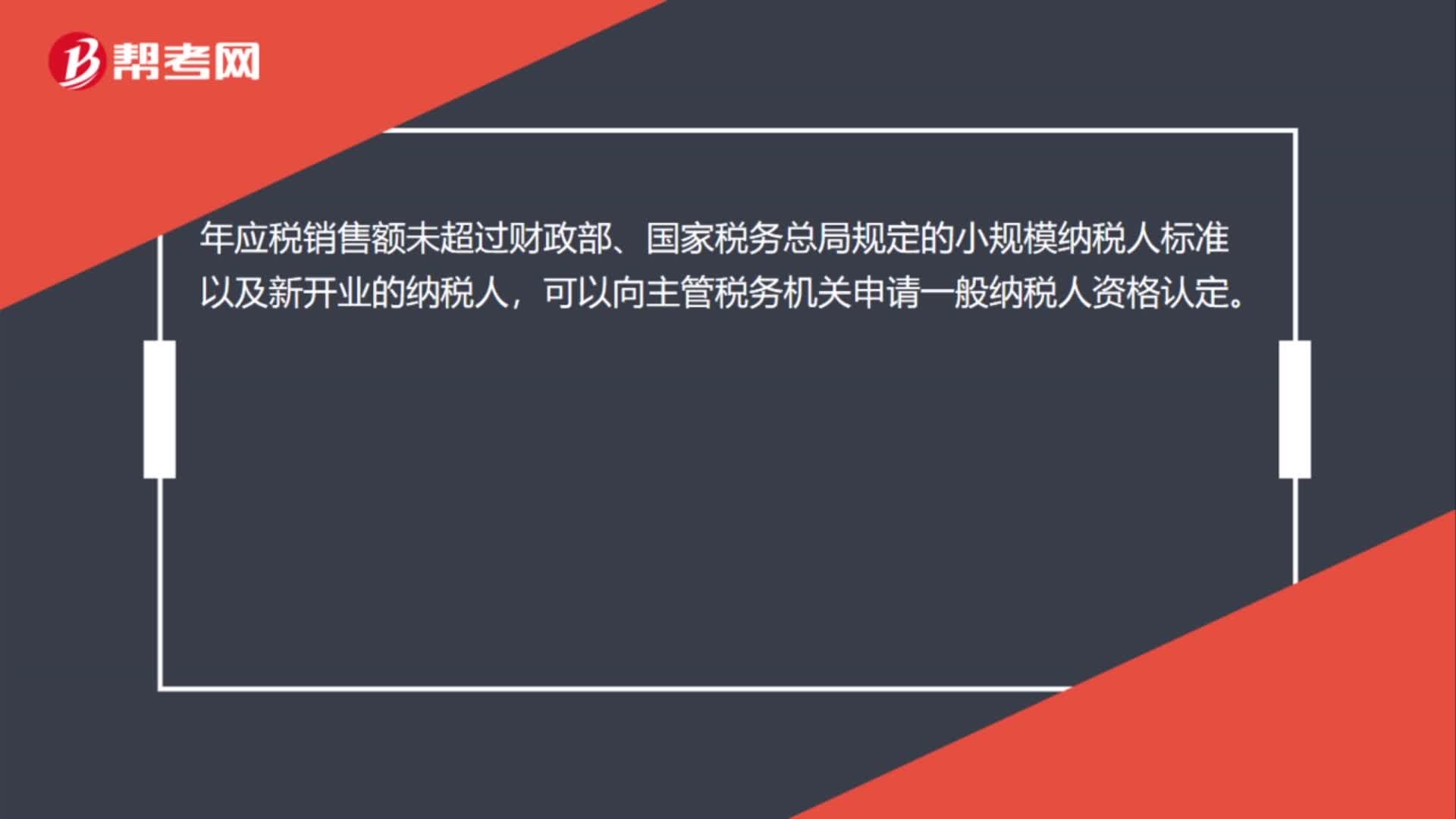

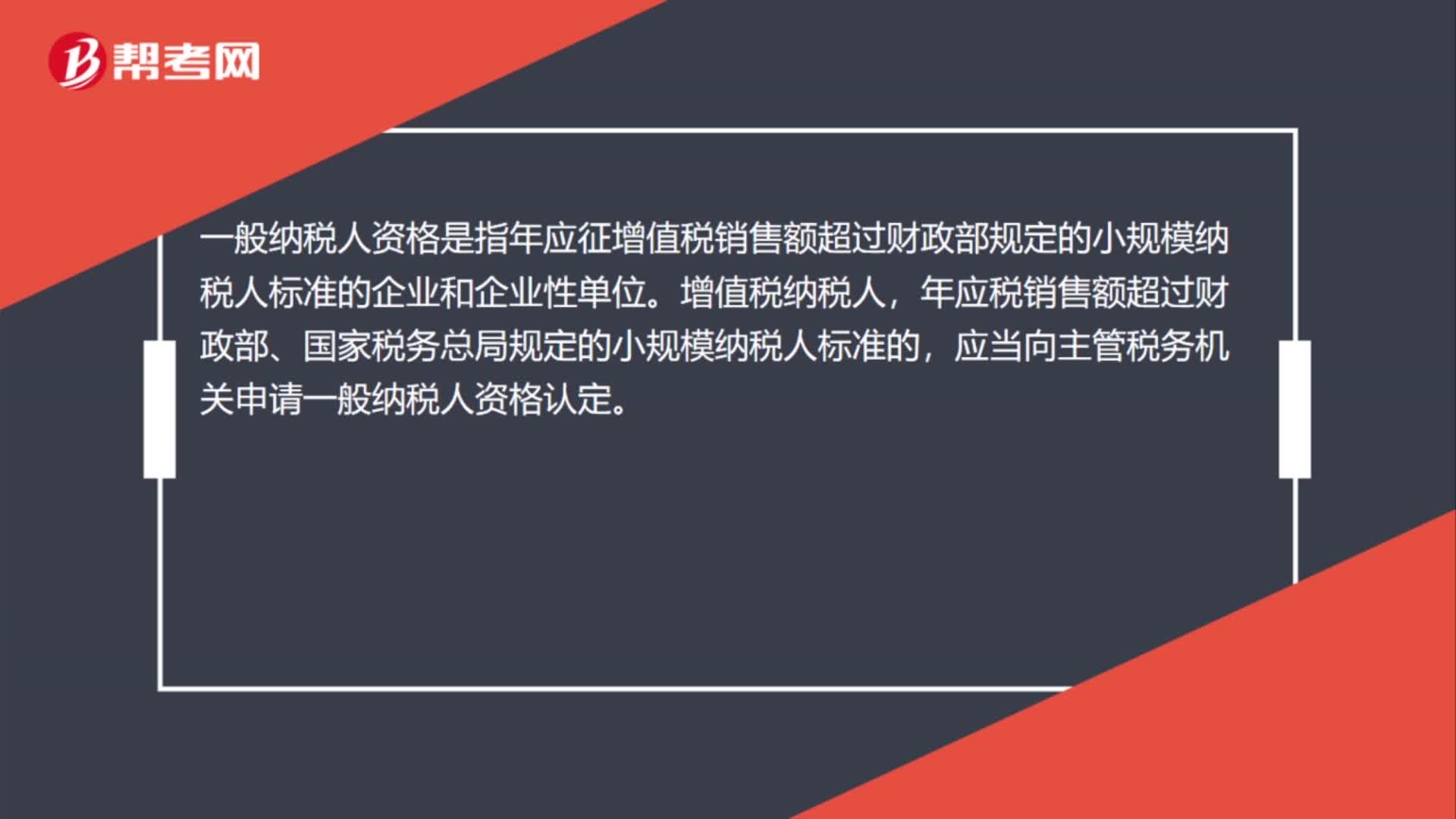

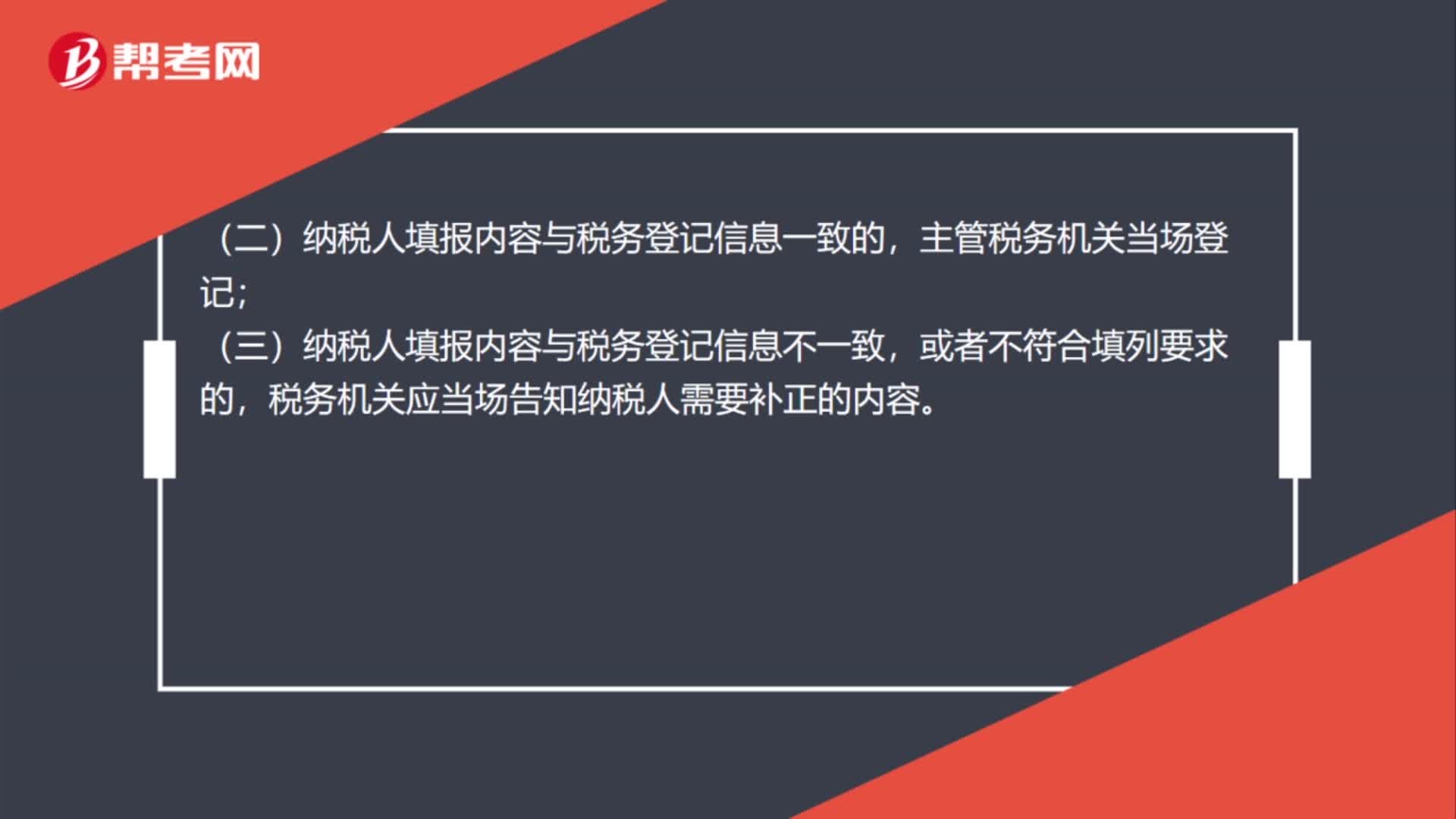

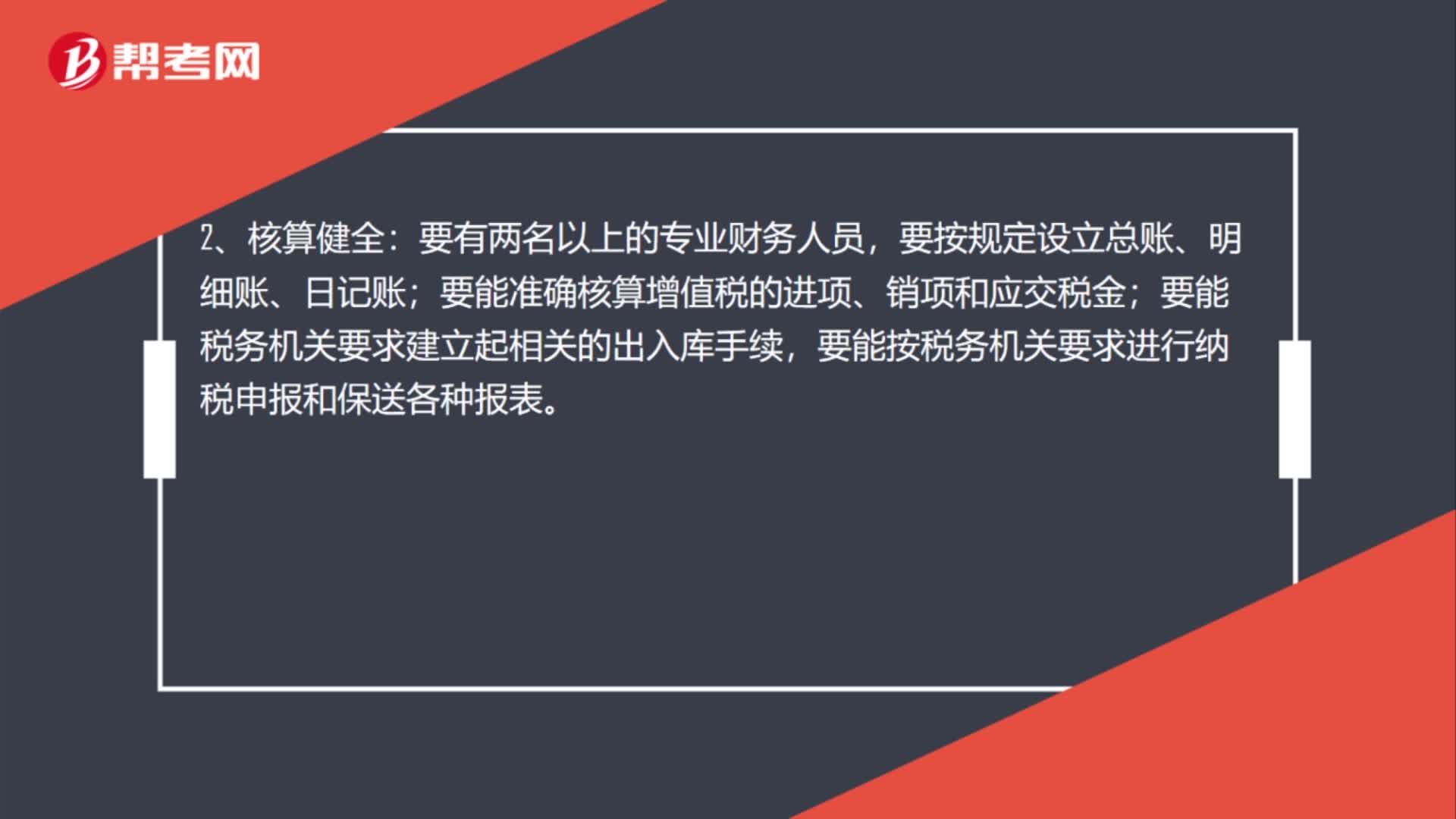

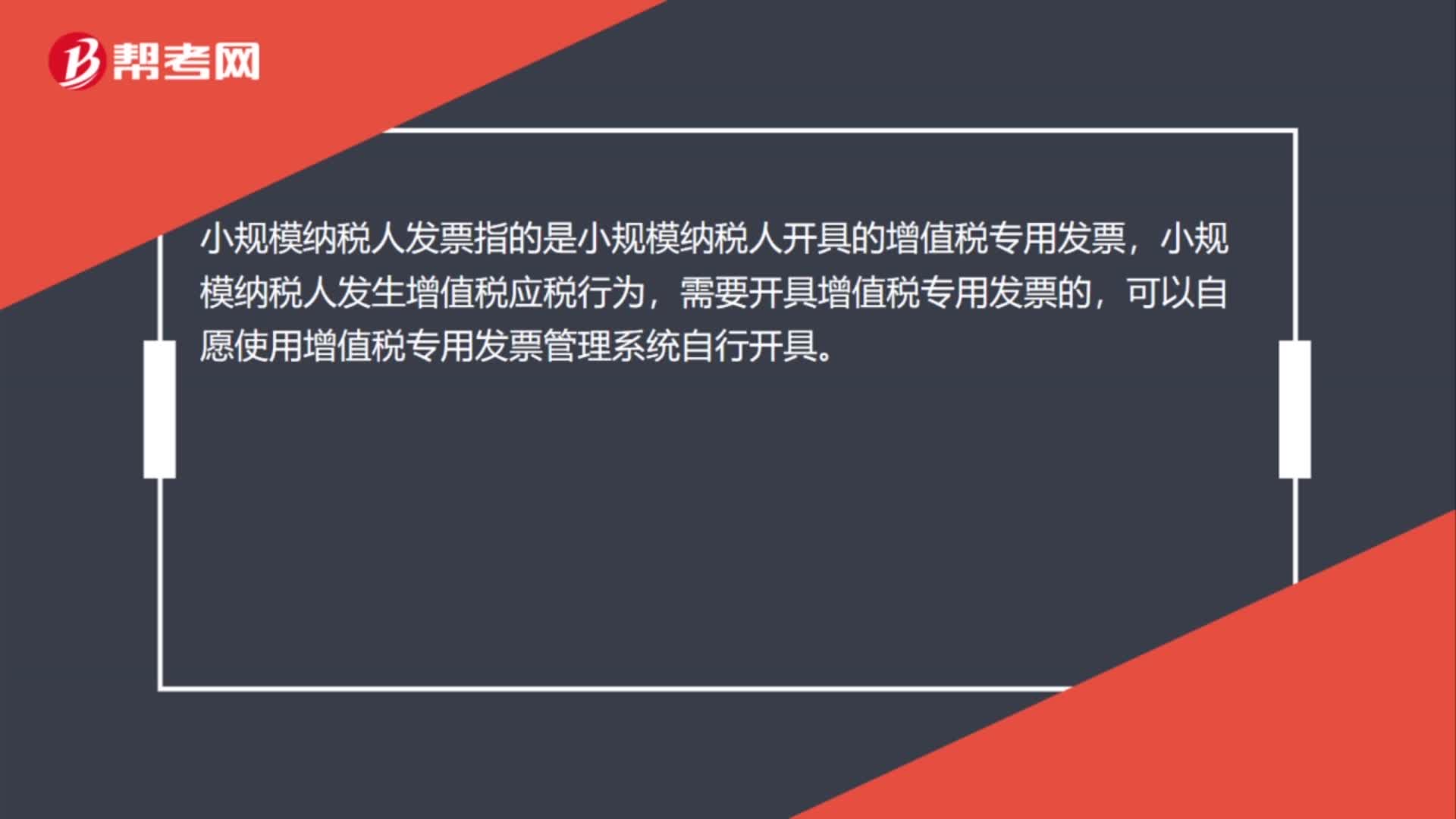

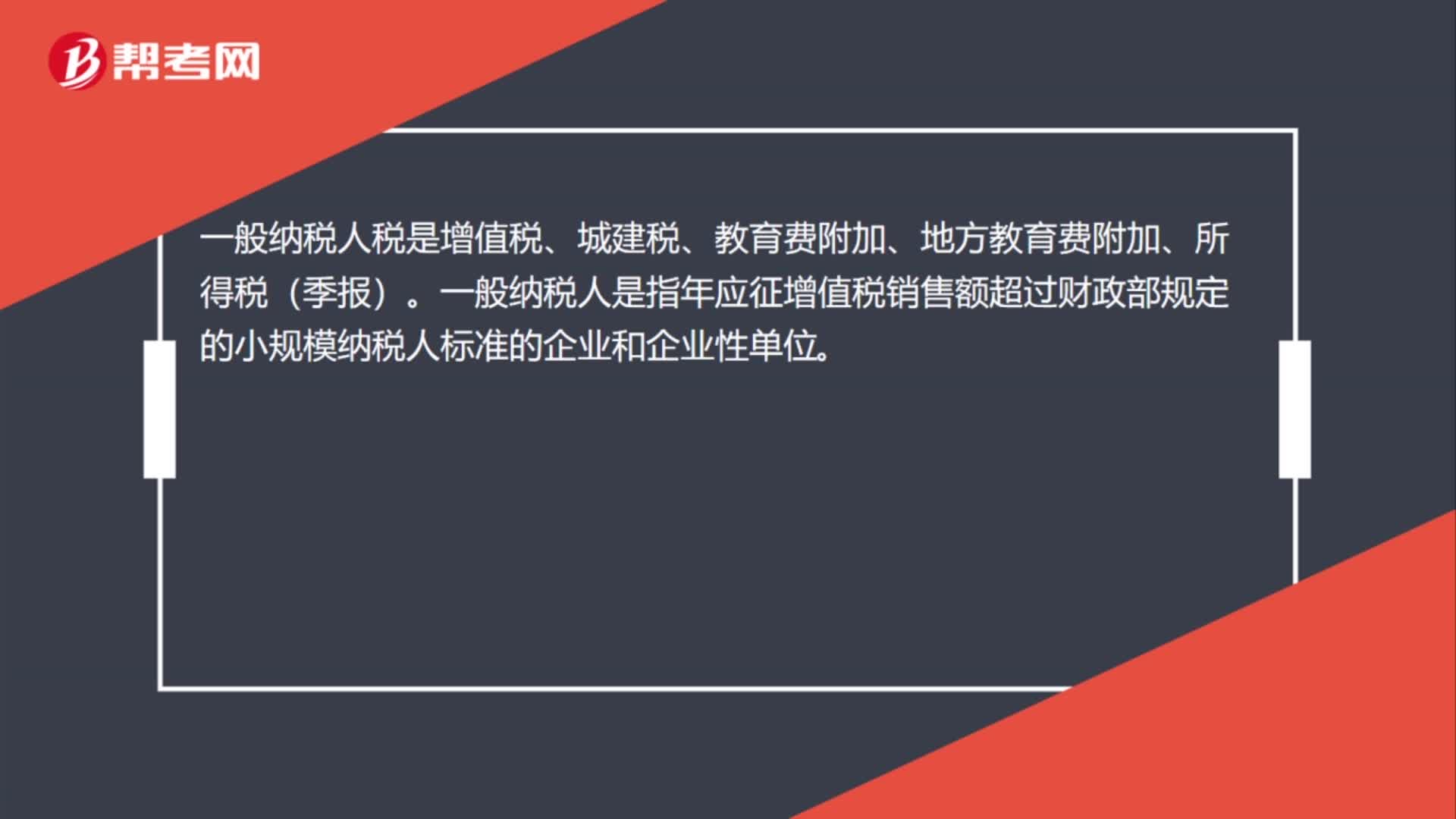

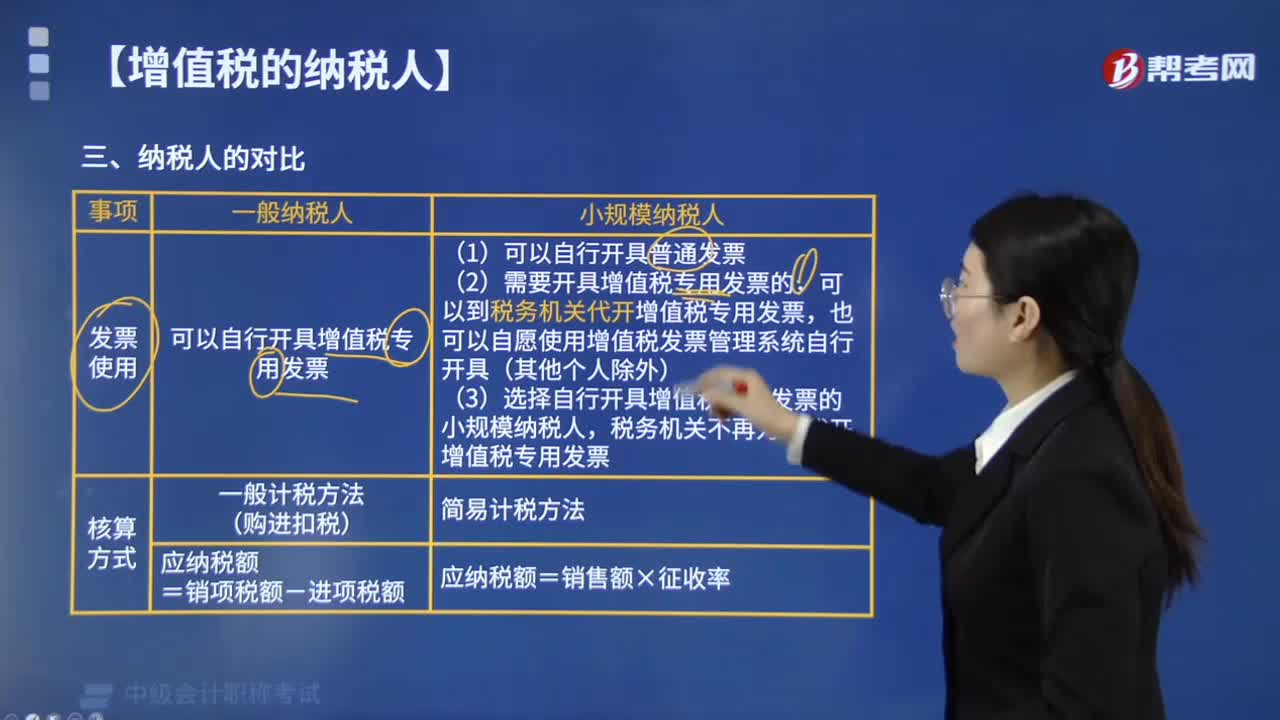

03:07一般納稅人和小規(guī)模納稅人的計(jì)稅方法有什么區(qū)別?:一般納稅人和小規(guī)模納稅人的計(jì)稅方法有什么區(qū)別?一般納稅人采用一般計(jì)稅方法計(jì)算增值稅,小規(guī)模納稅人采用簡易計(jì)稅方法計(jì)算增值稅。(1)一般納稅人可以自行開具增值稅專用發(fā)票:③選擇自行開具增值稅專用發(fā)票的小規(guī)模納稅人。(1)一般納稅人通常采用一般計(jì)稅方法計(jì)算增值稅應(yīng)納稅額,(2)小規(guī)模納稅人采用簡易計(jì)稅方法計(jì)算增值稅應(yīng)納稅額。C. 不經(jīng)常發(fā)生應(yīng)稅行為的企業(yè)可選擇按照小規(guī)模納稅人納稅

00:26

00:26所得稅納稅人是什么?:所得稅納稅人是什么?所得稅納稅人指的是企業(yè)所得稅和個(gè)人所得稅的納稅義務(wù)人,企業(yè)所得稅的納稅義務(wù)人,是指在中華人民共和國境內(nèi)的企業(yè)和其他取得收入的組織。個(gè)人所得稅納稅人指上交給國家個(gè)人所得稅的人。

00:17

00:17固定資產(chǎn)怎么確認(rèn)?:固定資產(chǎn)怎么確認(rèn)?固定資產(chǎn)同時(shí)滿足下列條件的才能予以確認(rèn):與該固定資產(chǎn)有關(guān)的經(jīng)濟(jì)利益很可能流入企業(yè);該固定資產(chǎn)的成本能夠可靠地計(jì)量。

00:23

00:23小規(guī)模納稅人免稅怎么做賬?:小規(guī)模納稅人免稅怎么做賬?小規(guī)模納稅人免稅做賬:應(yīng)收賬款:主營業(yè)務(wù)收入:借應(yīng)交稅費(fèi)——應(yīng)交增值稅(減免稅額)貸營業(yè)外收入

00:38

00:38投資損益確認(rèn)的一般原則是什么?:投資損益的確認(rèn)原則:(1)被投資單位賺錢時(shí),長期股權(quán)投資——損益調(diào)整(兩種情況:賬面凈利潤、調(diào)整后的凈利潤):貸,投資收益:(2)被投資單位賠錢時(shí):投資方按比例:借投資收益貸長期股權(quán)投資——損益調(diào)整

00:23

00:23個(gè)人獨(dú)資企業(yè)需要繳納什么稅?:個(gè)人獨(dú)資企業(yè)需要繳納什么稅?個(gè)人獨(dú)資企業(yè)不繳納企業(yè)所得稅,而是繳納個(gè)人所得稅。個(gè)人獨(dú)資企業(yè)、合伙企業(yè)適用《個(gè)人所稅法》,按《個(gè)人所得稅法》第二條第二款“個(gè)體工商戶生產(chǎn)、經(jīng)營所得”項(xiàng)目征收個(gè)人所得稅。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日