下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:40

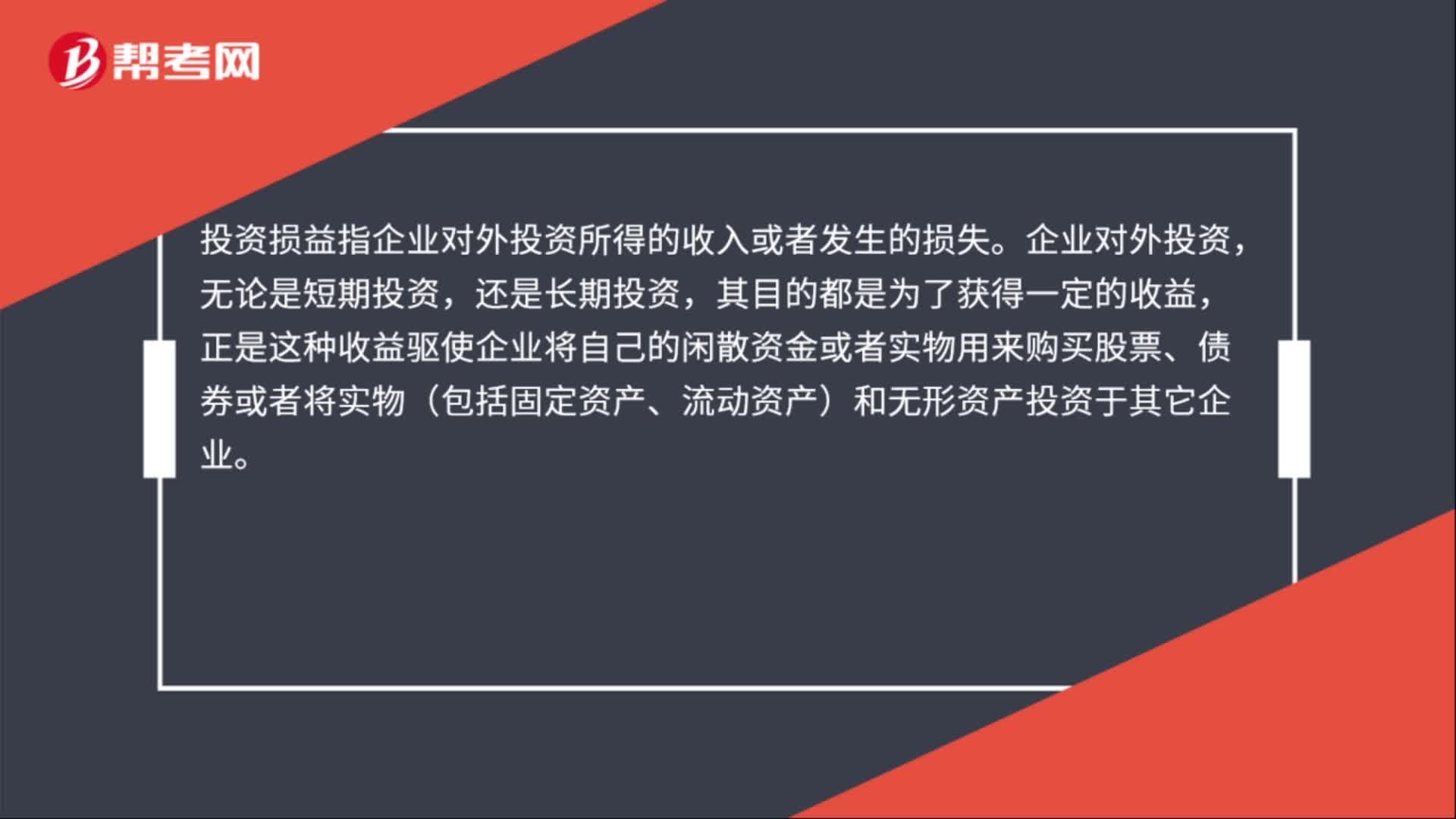

00:40投資損益是什么?:投資損益是什么?投資損益指企業(yè)對外投資所得的收入或者發(fā)生的損失。企業(yè)對外投資,無論是短期投資,還是長期投資,其目的都是為了獲得一定的收益,正是這種收益驅(qū)使企業(yè)將自己的閑散資金或者實(shí)物用來購買股票、債券或者將實(shí)物(包括固定資產(chǎn)、流動(dòng)資產(chǎn))和無形資產(chǎn)投資于其它企業(yè)。

00:26

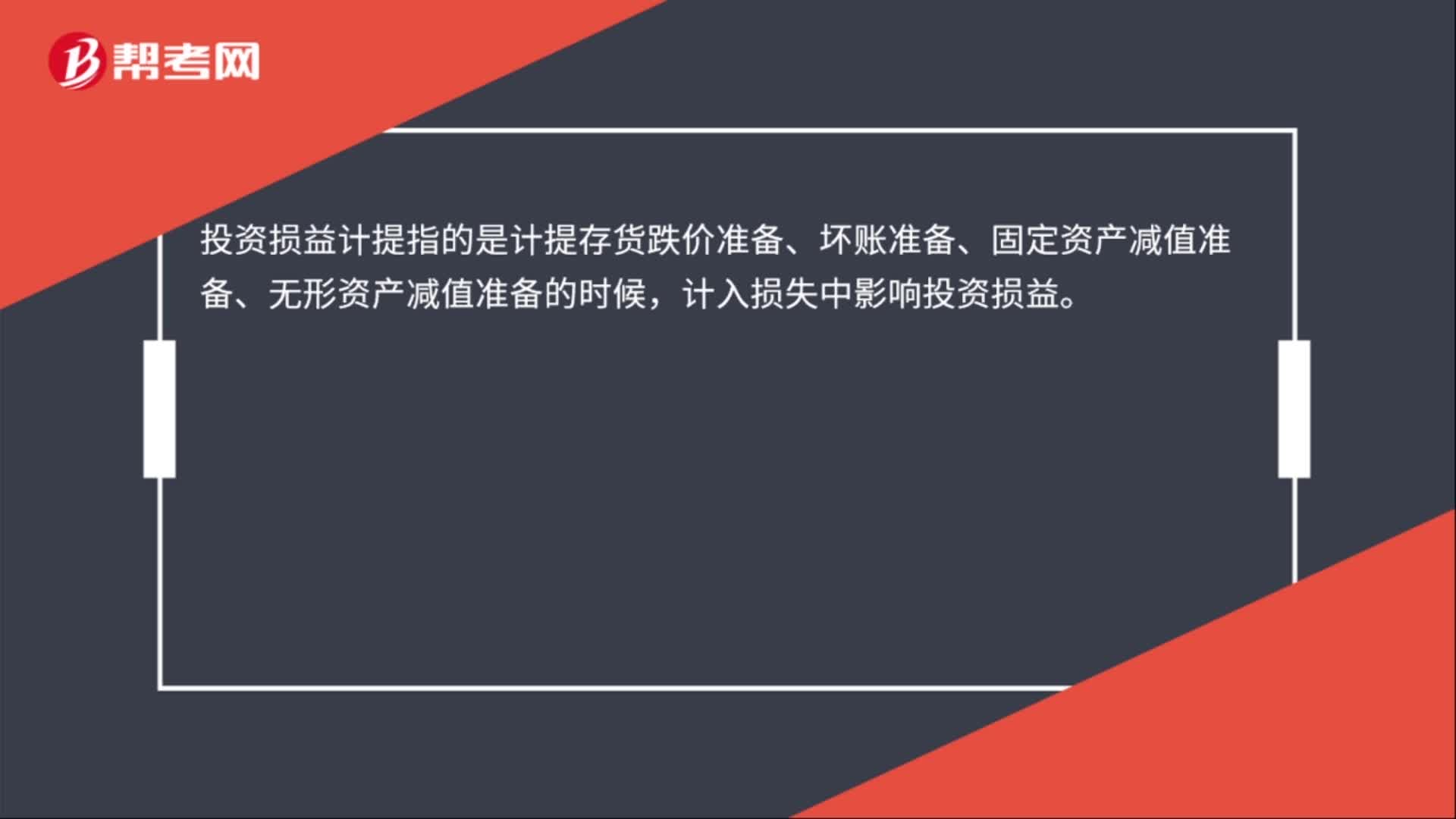

00:26投資損益計(jì)提是什么?:投資損益計(jì)提是什么?投資損益計(jì)提指的是計(jì)提存貨跌價(jià)準(zhǔn)備、壞賬準(zhǔn)備、固定資產(chǎn)減值準(zhǔn)備、無形資產(chǎn)減值準(zhǔn)備的時(shí)候,計(jì)入損失中影響投資損益。

00:17

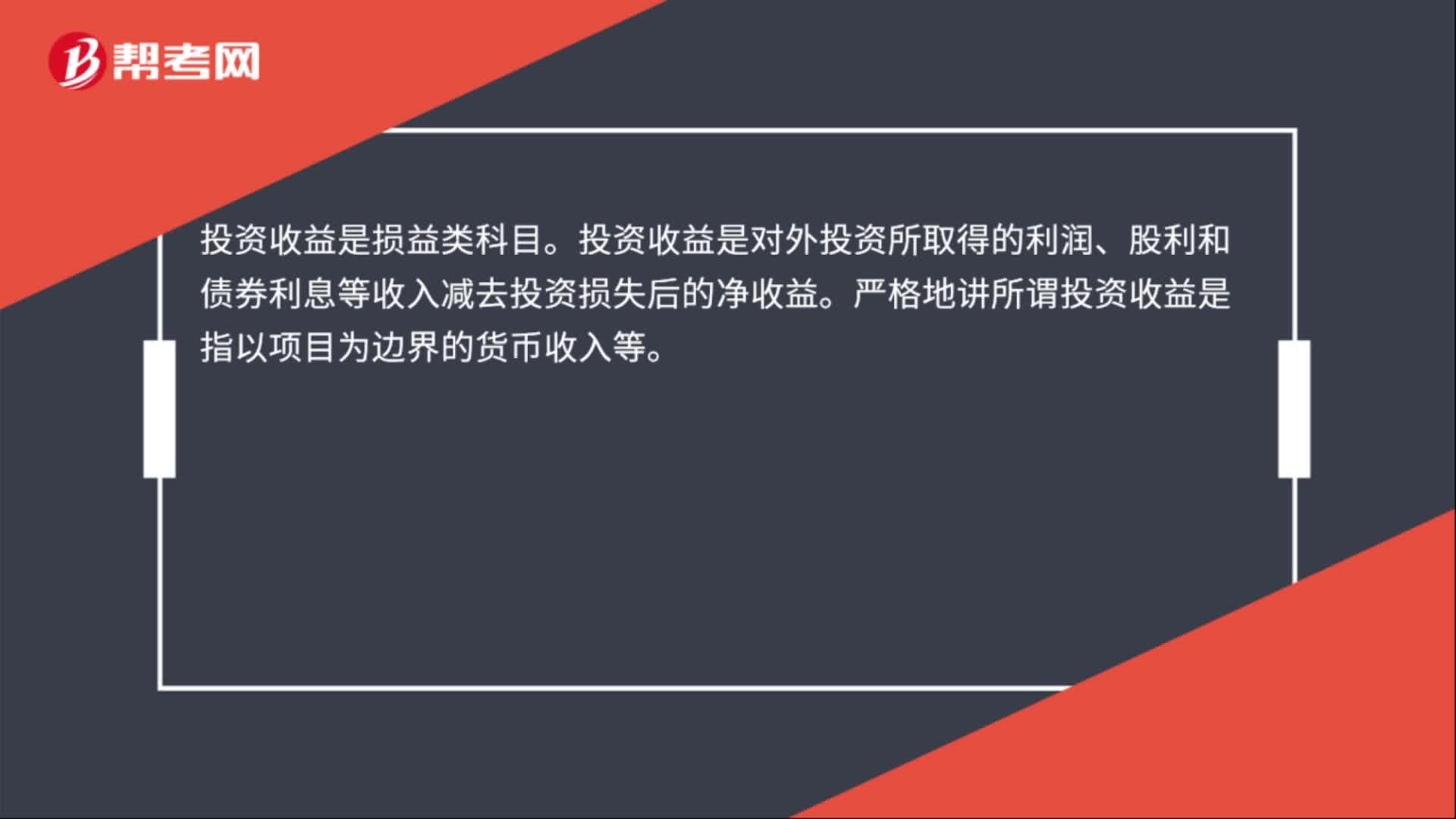

00:17投資凈損益是什么?:投資凈收益是企業(yè)對外投資收益抵減投資損失后的余額。

00:34

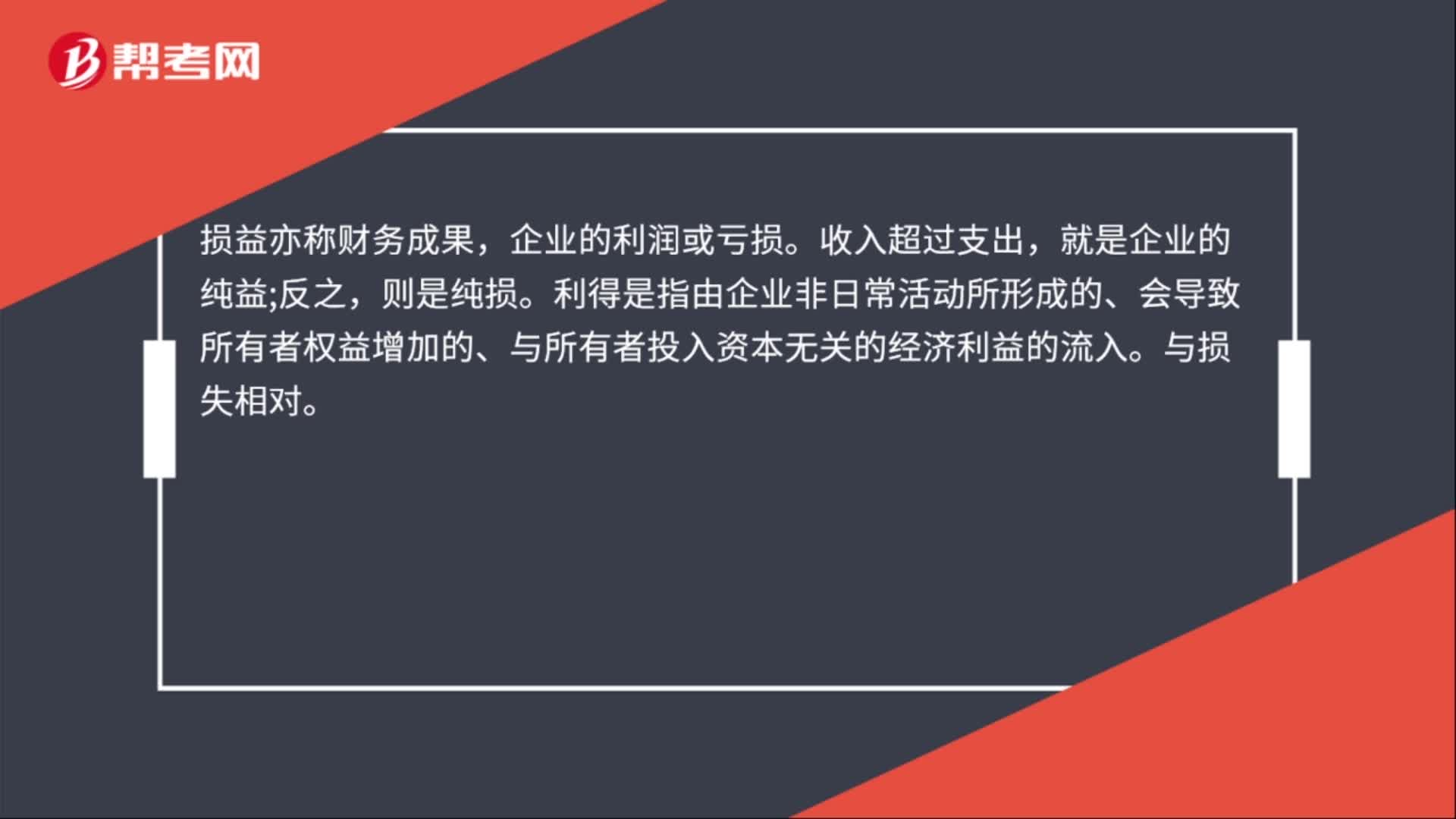

00:34損益利得是什么?:損益利得是什么?損益亦稱財(cái)務(wù)成果,企業(yè)的利潤或虧損。收入超過支出,就是企業(yè)的純益;則是純損。利得是指由企業(yè)非日常活動(dòng)所形成的、會導(dǎo)致所有者權(quán)益增加的、與所有者投入資本無關(guān)的經(jīng)濟(jì)利益的流入。與損失相對。

00:24

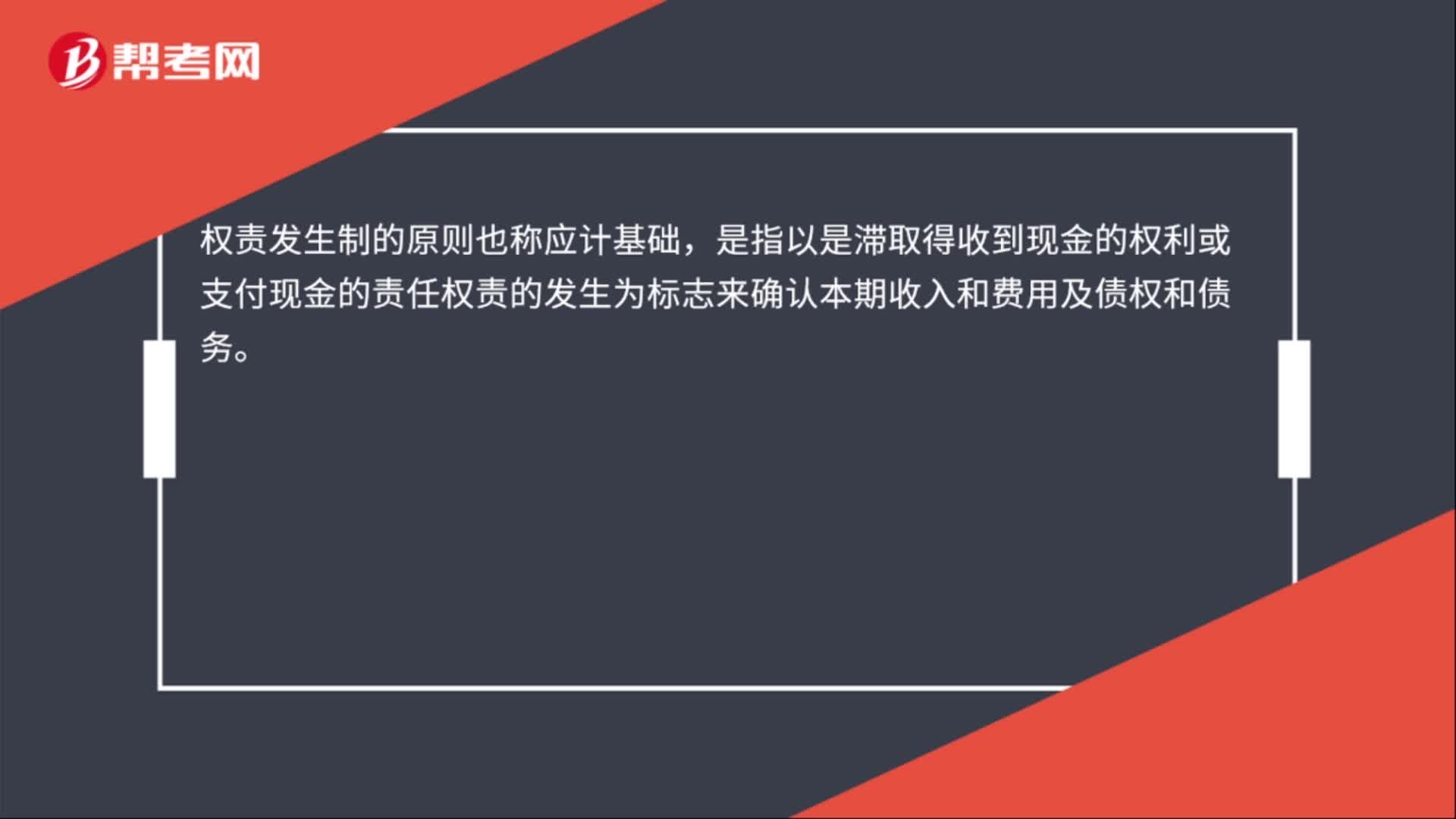

00:24權(quán)責(zé)發(fā)生制的原則是什么?:權(quán)責(zé)發(fā)生制的原則是什么?權(quán)責(zé)發(fā)生制的原則也稱應(yīng)計(jì)基礎(chǔ),是指以是滯取得收到現(xiàn)金的權(quán)利或支付現(xiàn)金的責(zé)任權(quán)責(zé)的發(fā)生為標(biāo)志來確認(rèn)本期收入和費(fèi)用及債權(quán)和債務(wù)。

00:36

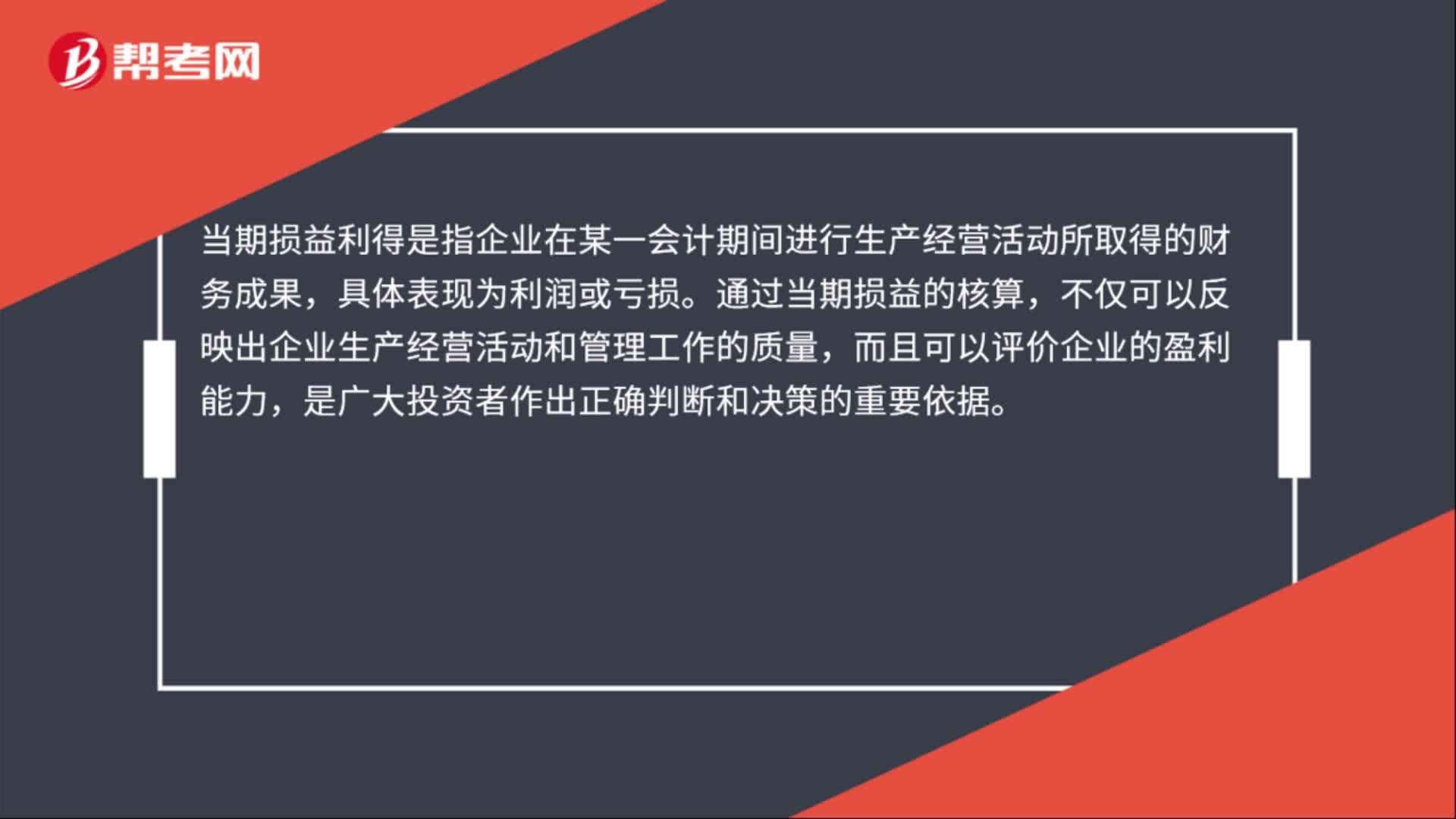

00:36當(dāng)期損益利得是什么?:當(dāng)期損益利得是什么?當(dāng)期損益利得是指企業(yè)在某一會計(jì)期間進(jìn)行生產(chǎn)經(jīng)營活動(dòng)所取得的財(cái)務(wù)成果,具體表現(xiàn)為利潤或虧損。通過當(dāng)期損益的核算,不僅可以反映出企業(yè)生產(chǎn)經(jīng)營活動(dòng)和管理工作的質(zhì)量,而且可以評價(jià)企業(yè)的盈利能力,是廣大投資者作出正確判斷和決策的重要依據(jù)。

03:13

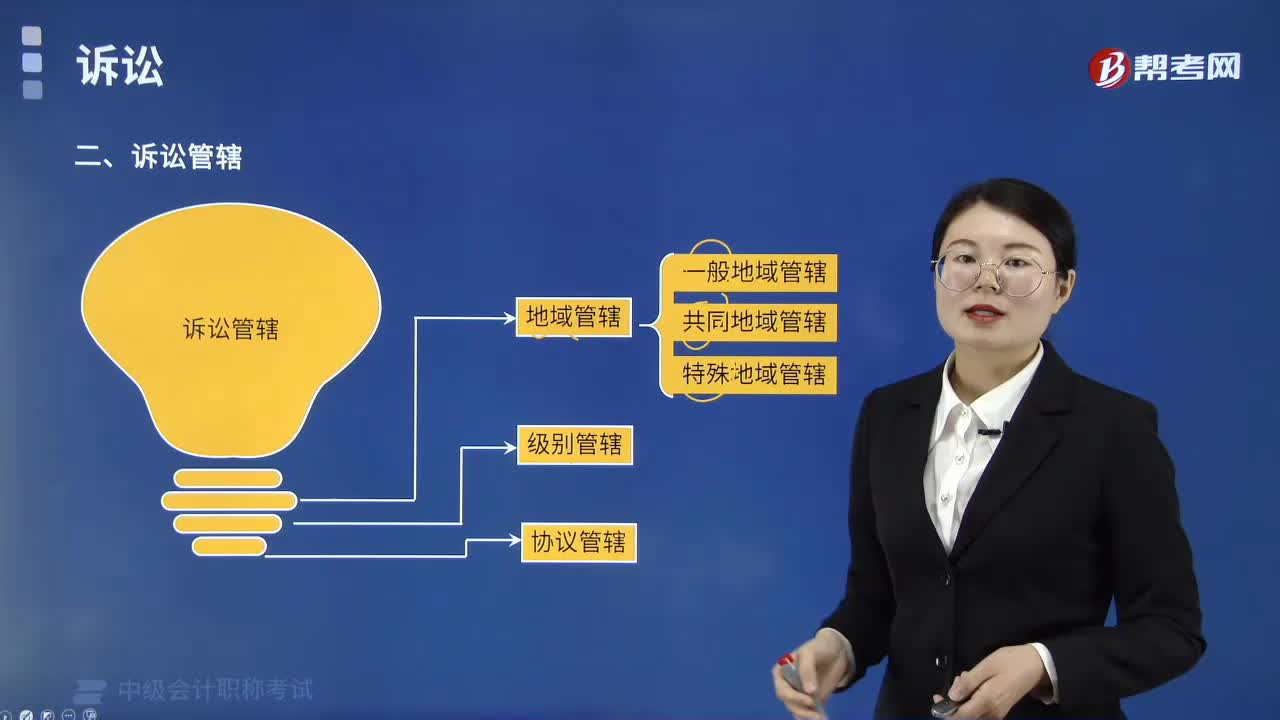

03:13一般地域管轄采取什么原則?:一般地域管轄按照當(dāng)事人所在地與法院轄區(qū)的隸屬關(guān)系來確定案件管轄法院。訴訟管轄是指各級人民法院之間以及不同地區(qū)的同級人民法院之間。是指確定同級人民法院之間在各自管轄的地域內(nèi)審理第一審經(jīng)濟(jì)案件的分工和權(quán)限。(3)同一訴訟的幾個(gè)被告住所地、經(jīng)常居住地在兩個(gè)以上人民法院轄區(qū)的。由被告注冊登記地人民法院管轄,被告住所地的人民法院都有管轄權(quán),由被告住所地人民法院管轄,由經(jīng)常居住地人民法院管轄。

01:58

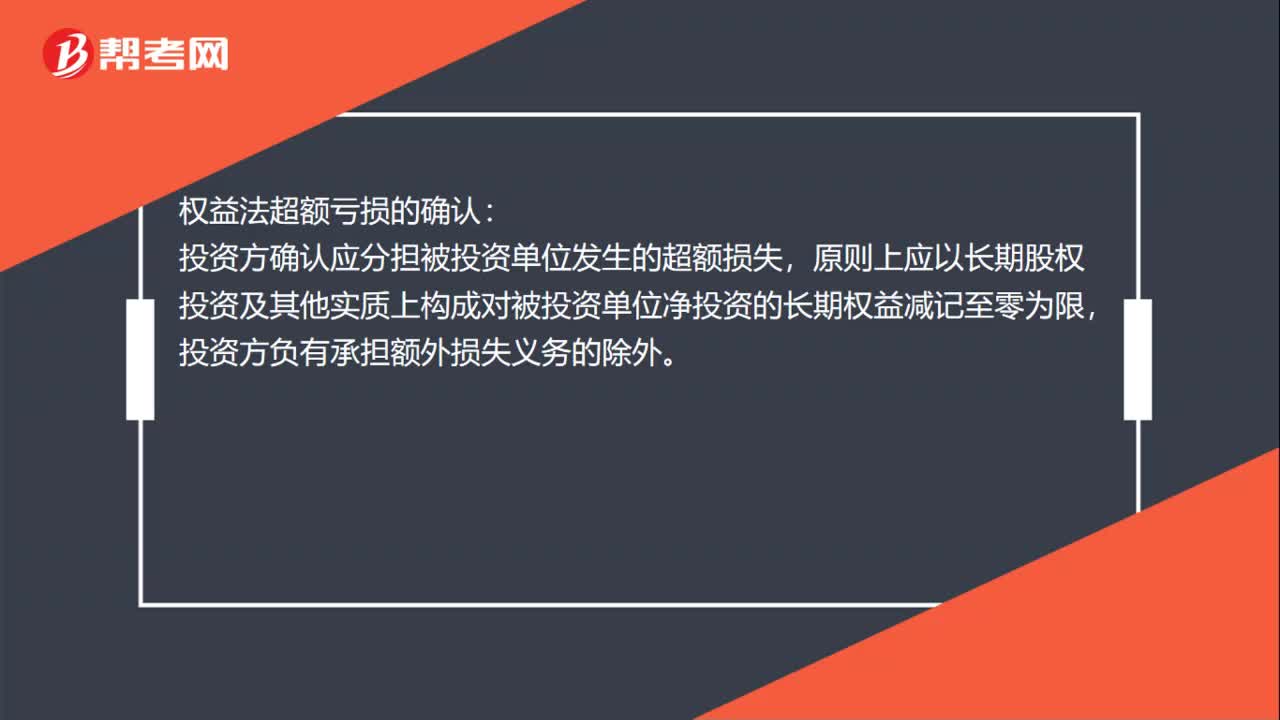

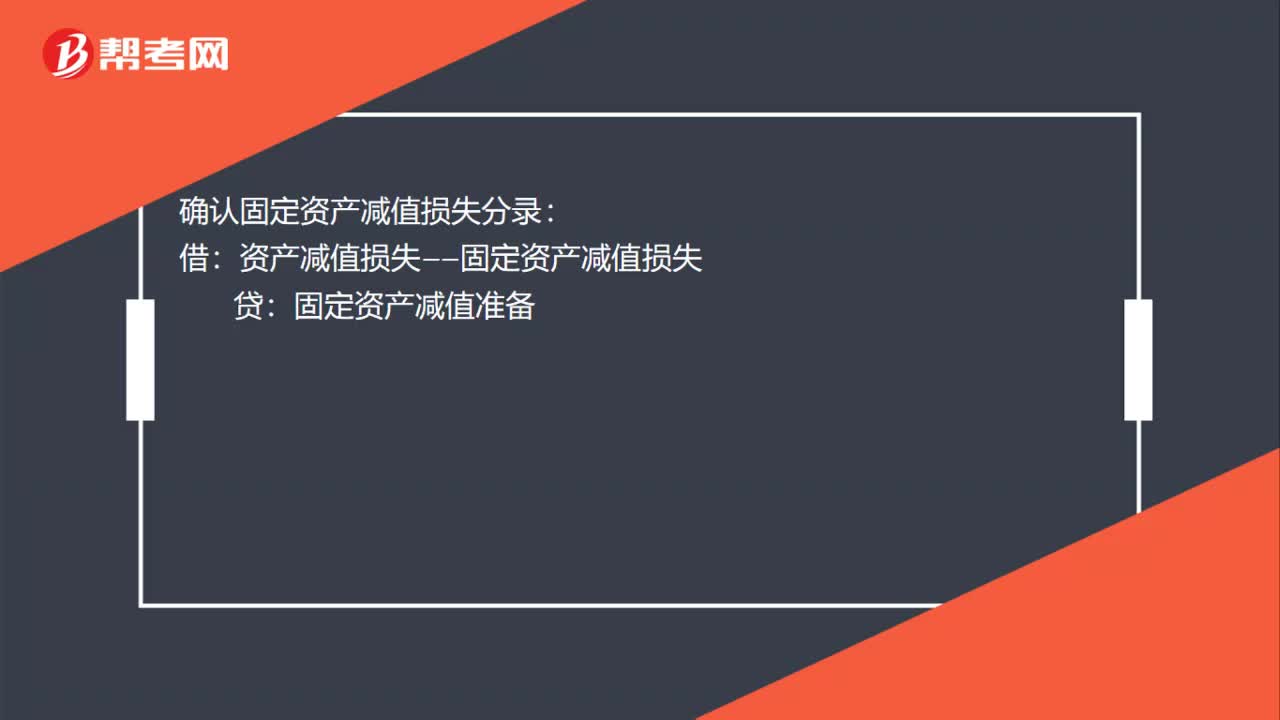

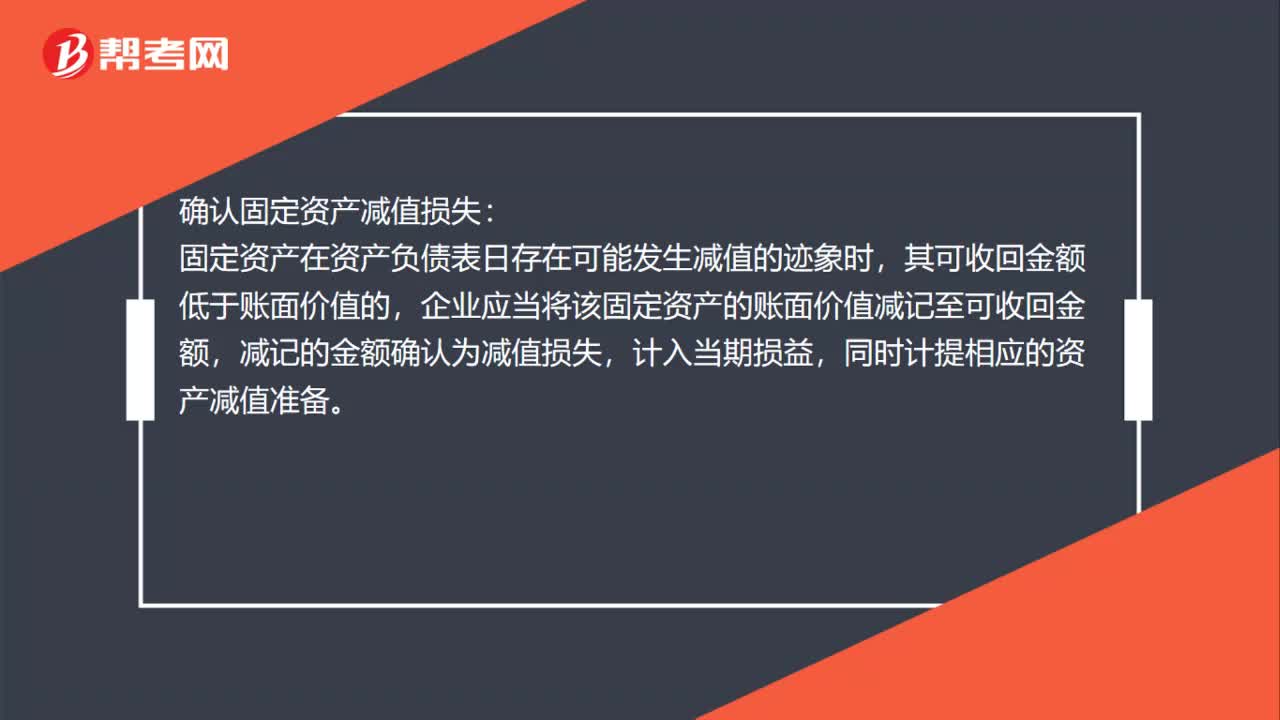

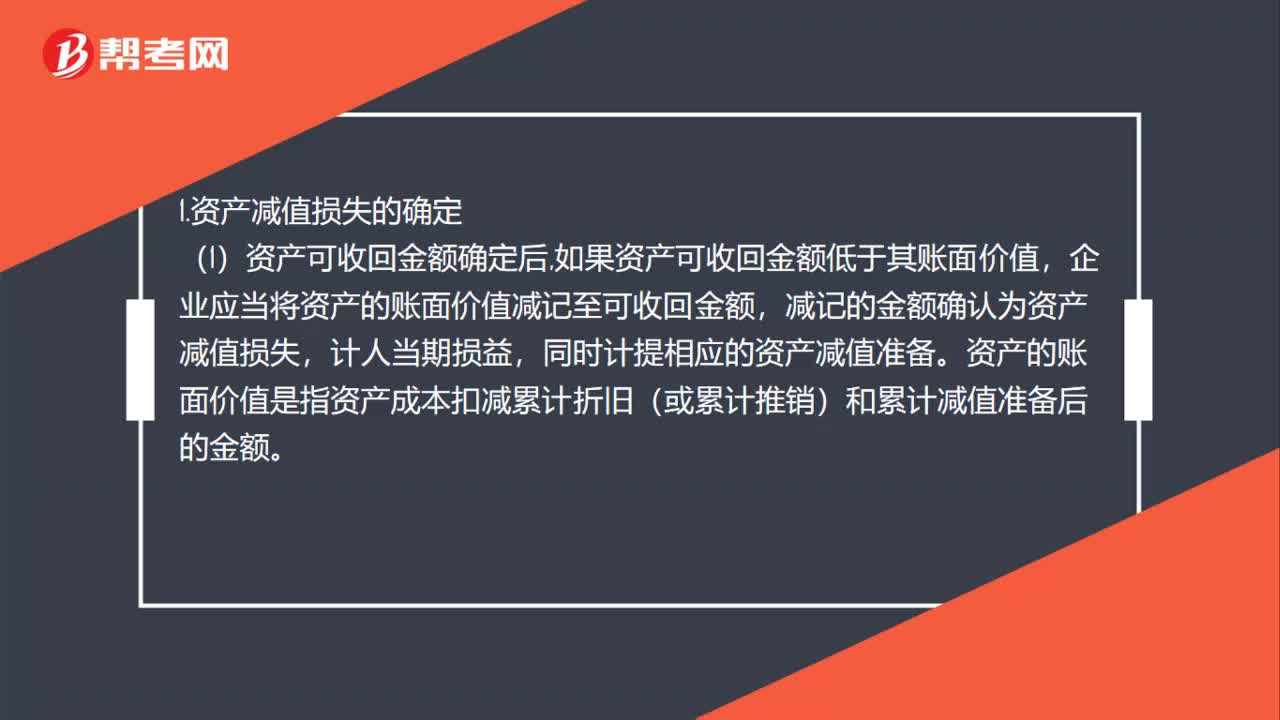

01:58資產(chǎn)減值損失的確定及其賬務(wù)處理是什么?:資產(chǎn)減值損失的確定及其賬務(wù)處理是什么?1.資產(chǎn)減值損失的確定,企業(yè)應(yīng)當(dāng)將資產(chǎn)的賬面價(jià)值減記至可收回金額,減記的金額確認(rèn)為資產(chǎn)減值損失,同時(shí)計(jì)提相應(yīng)的資產(chǎn)減值準(zhǔn)備。資產(chǎn)的賬面價(jià)值是指資產(chǎn)成本扣減累計(jì)折舊(或累計(jì)推銷)和累計(jì)減值準(zhǔn)備后的金額,(2)資產(chǎn)減值損失確認(rèn)后,減值資產(chǎn)的折舊或者推銷費(fèi)用應(yīng)當(dāng)在未來期間作相應(yīng)調(diào)整,系統(tǒng)地分調(diào)整后的資產(chǎn)賬面價(jià)值(扣除預(yù)計(jì)凈殘值),(3)資產(chǎn)減值損失一經(jīng)確認(rèn)。

00:27

00:27投資收益率簡便算法的公式是什么?:投資收益率簡便算法的公式是什么?計(jì)算資本利得收益的時(shí)候,用的是(賣出價(jià)格-買入價(jià)格)持有年限,如果持有到期了,賣出價(jià)格就是面值。

00:29

00:29資產(chǎn)處置損益屬于當(dāng)期損益嗎?:資產(chǎn)處置損益屬于當(dāng)期損益;資產(chǎn)處置損益是損益類科目,屬于直接計(jì)入當(dāng)期損益的利得和損失,用來核算固定資產(chǎn),無形資產(chǎn)等因出售,轉(zhuǎn)讓等原因,產(chǎn)生的處置利得或損失,影響營業(yè)利潤。

00:57

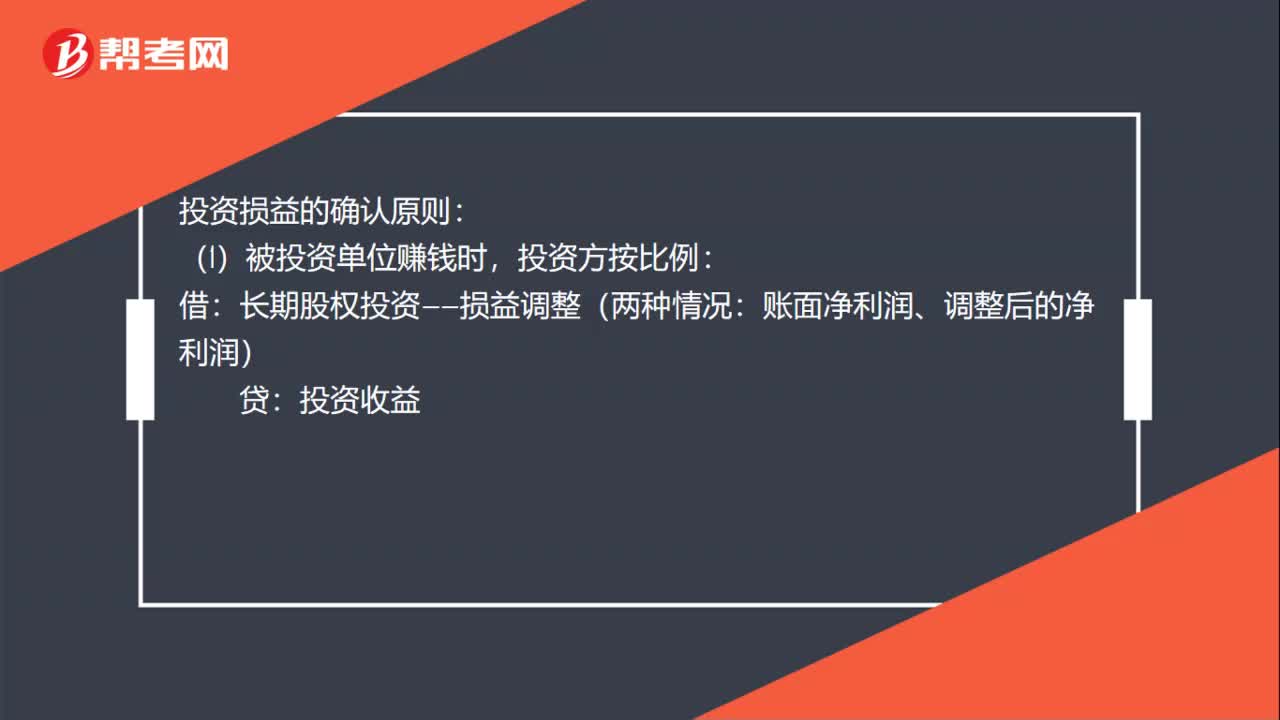

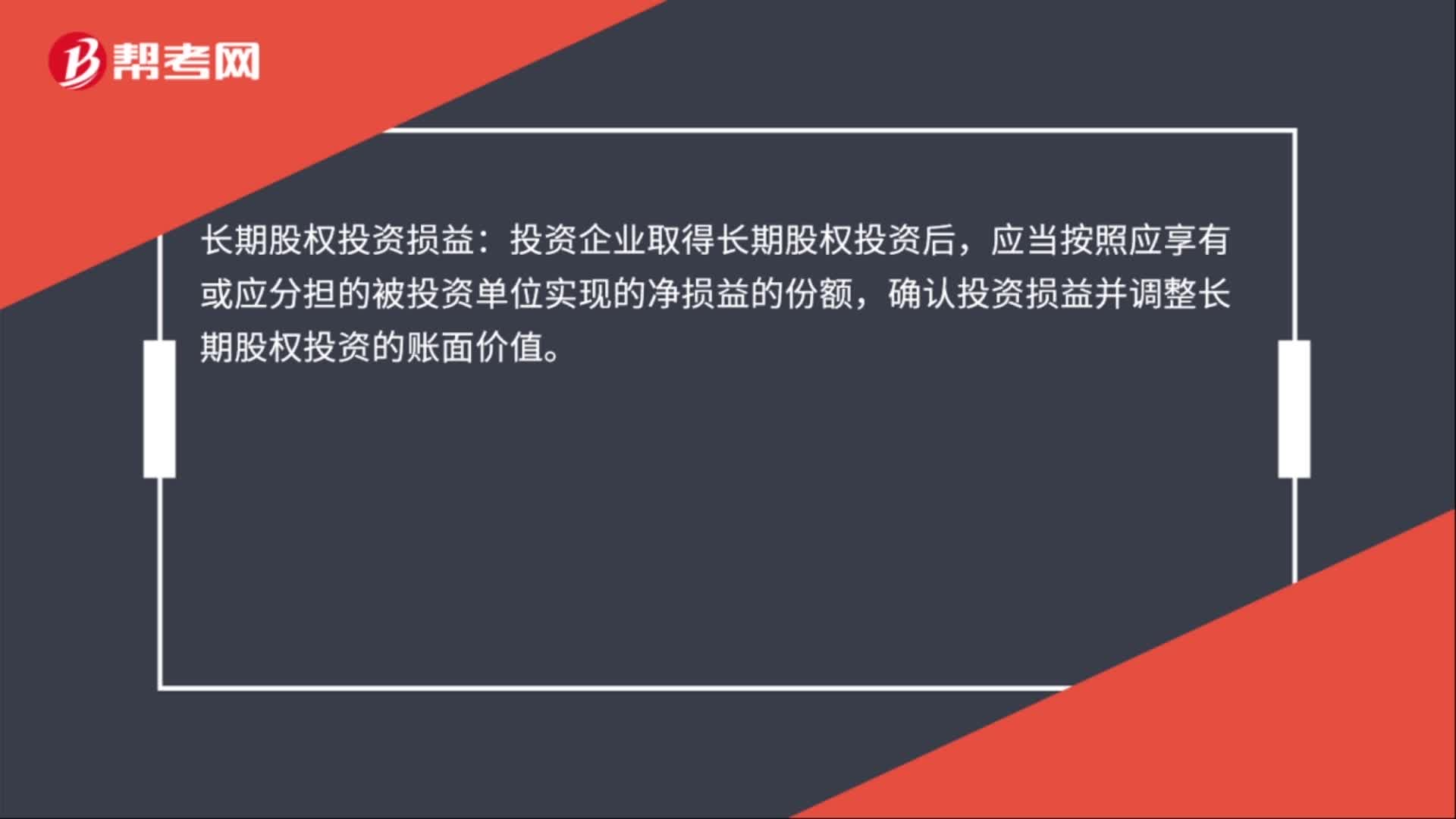

00:57投資收益賬務(wù)處理是什么?:投資收益賬務(wù)處理:1、長期股權(quán)投資采用成本法核算的,企業(yè)應(yīng)按被投資單位宣告發(fā)放的現(xiàn)金股利或利潤中屬于本企業(yè)的部分,應(yīng)收股利”屬于被投資單位在取得投資前實(shí)現(xiàn)凈利潤的分配額,應(yīng)作為投資成本的收回,貸記“長期股權(quán)投資”2、長期股權(quán)投資采用權(quán)益法核算的,資產(chǎn)負(fù)債表日,應(yīng)按根據(jù)被投資單位實(shí)現(xiàn)的凈利潤或經(jīng)調(diào)整的凈利潤計(jì)算應(yīng)享有的份額,借記“長期股權(quán)投資——損益調(diào)整”貸記本科目。

00:19

00:19一般借款是否考慮閑置資金收益?:一般借款是否考慮閑置資金收益?一般借款是不考慮閑置資金的投資收益的,只有專門借款才考慮的。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日