下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

02:33

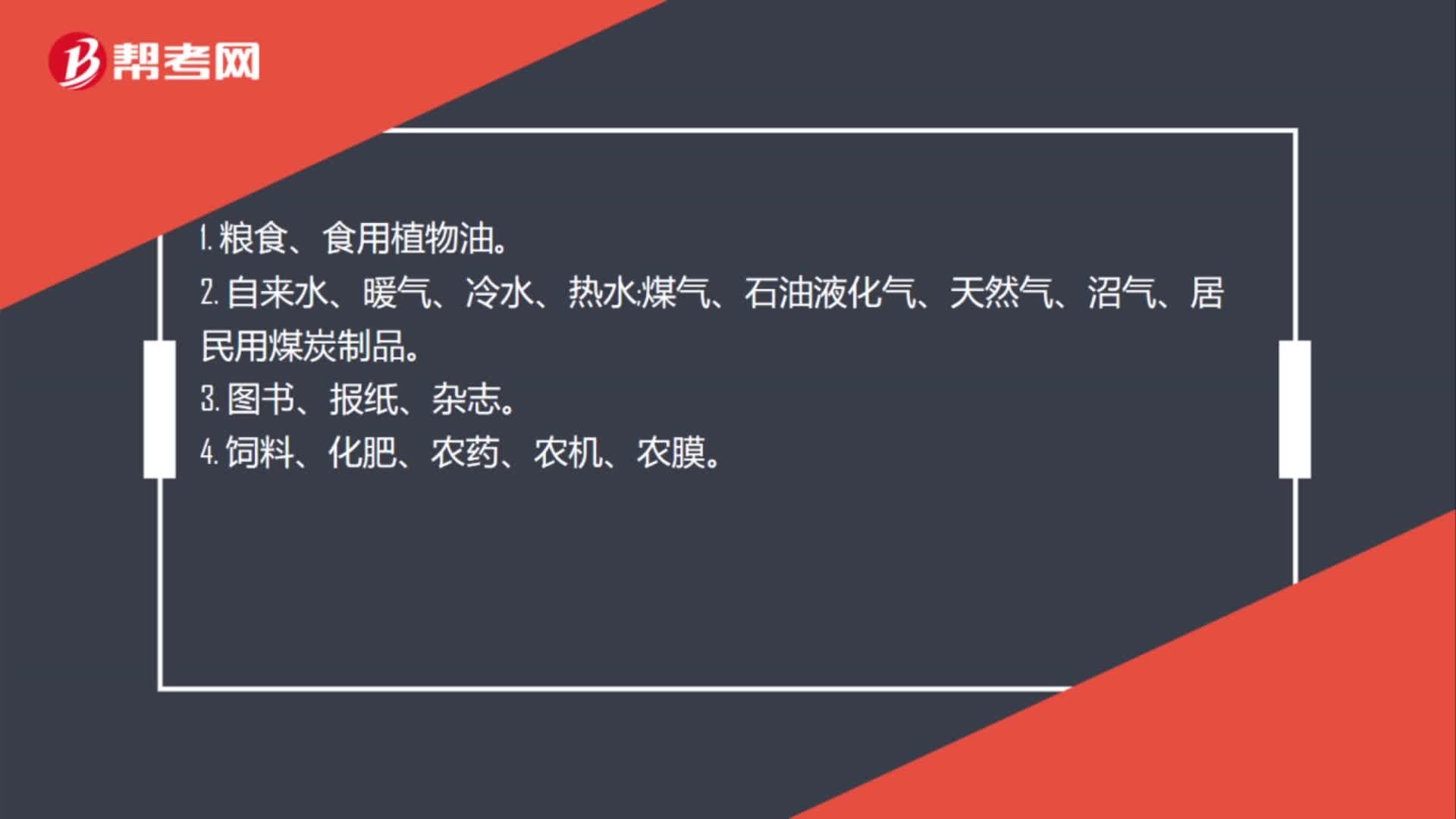

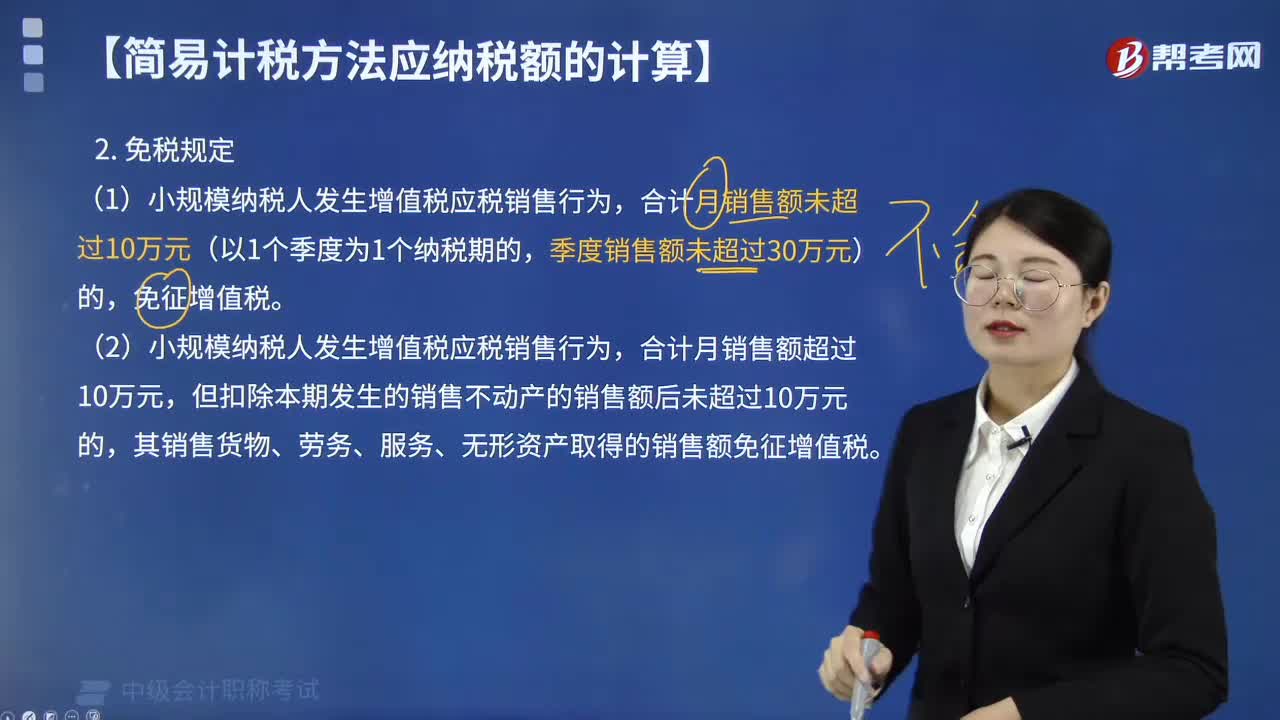

02:33小規(guī)模納稅人增值稅免稅是如何規(guī)定的?:小規(guī)模納稅人增值稅免稅的規(guī)定:免征增值稅。(2)小規(guī)模納稅人發(fā)生增值稅應(yīng)稅銷售行為,但扣除本期發(fā)生的銷售不動(dòng)產(chǎn)的銷售額后未超過(guò)10萬(wàn)元的,其銷售貨物、勞務(wù)、服務(wù)、無(wú)形資產(chǎn)取得的銷售額免征增值稅。【提示1】納稅人適用簡(jiǎn)易計(jì)稅方法計(jì)稅的,因銷售折讓、中止或者退回而退還給購(gòu)買方的銷售額,應(yīng)當(dāng)從當(dāng)期銷售額中扣減。扣減當(dāng)期銷售額后仍有余額造成多繳的稅款,可以從以后的應(yīng)納稅額中扣減。

08:39

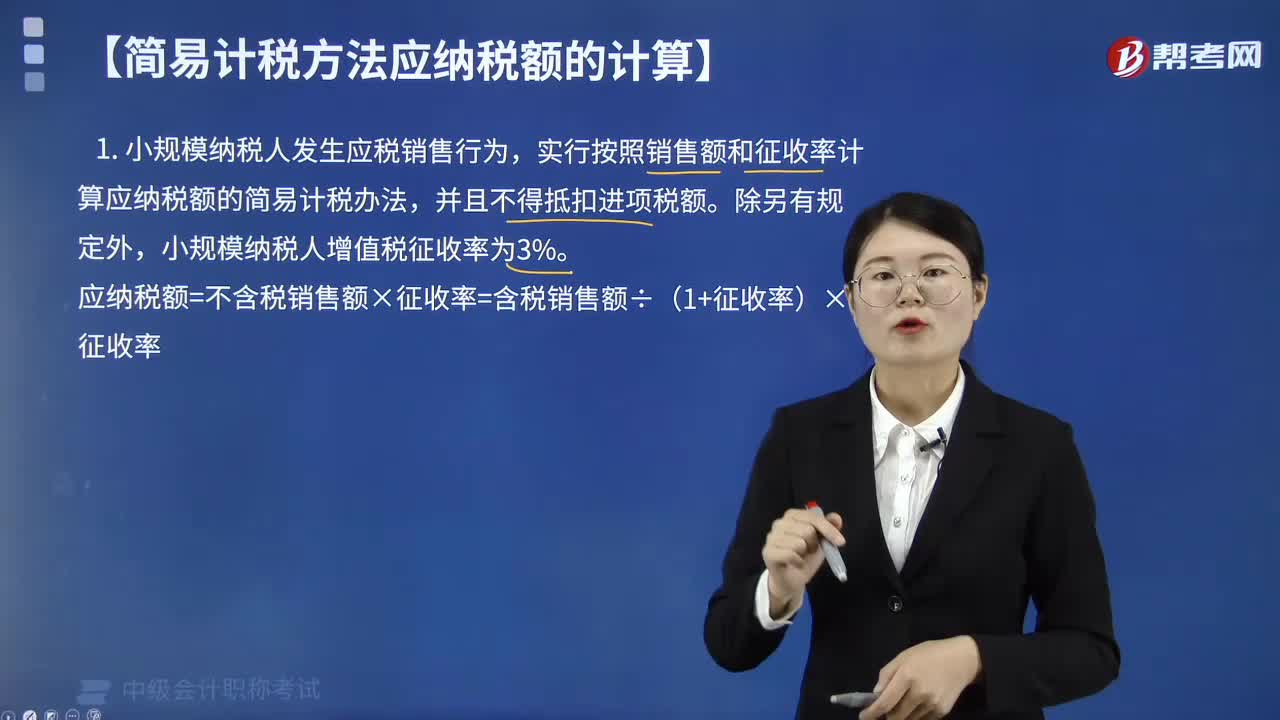

08:39小規(guī)模納稅人應(yīng)納稅額怎么計(jì)算?:小規(guī)模納稅人應(yīng)納稅額怎么計(jì)算?小規(guī)模納稅人發(fā)生應(yīng)稅銷售行為,實(shí)行按照銷售額和征收率計(jì)算應(yīng)納稅額的簡(jiǎn)易計(jì)稅辦法,小規(guī)模納稅人增值稅征收率為3%。【例題·單選題】甲便利店為增值稅小規(guī)模納稅人,甲便利店第4季度應(yīng)繳納增值稅稅額為( )元。甲便利店第4季度應(yīng)繳納的增值稅稅額=(1030000+7210)÷(1+3%)×3%=30210(元),【例題·單選題】甲企業(yè)為增值稅小規(guī)模納稅人。

03:07

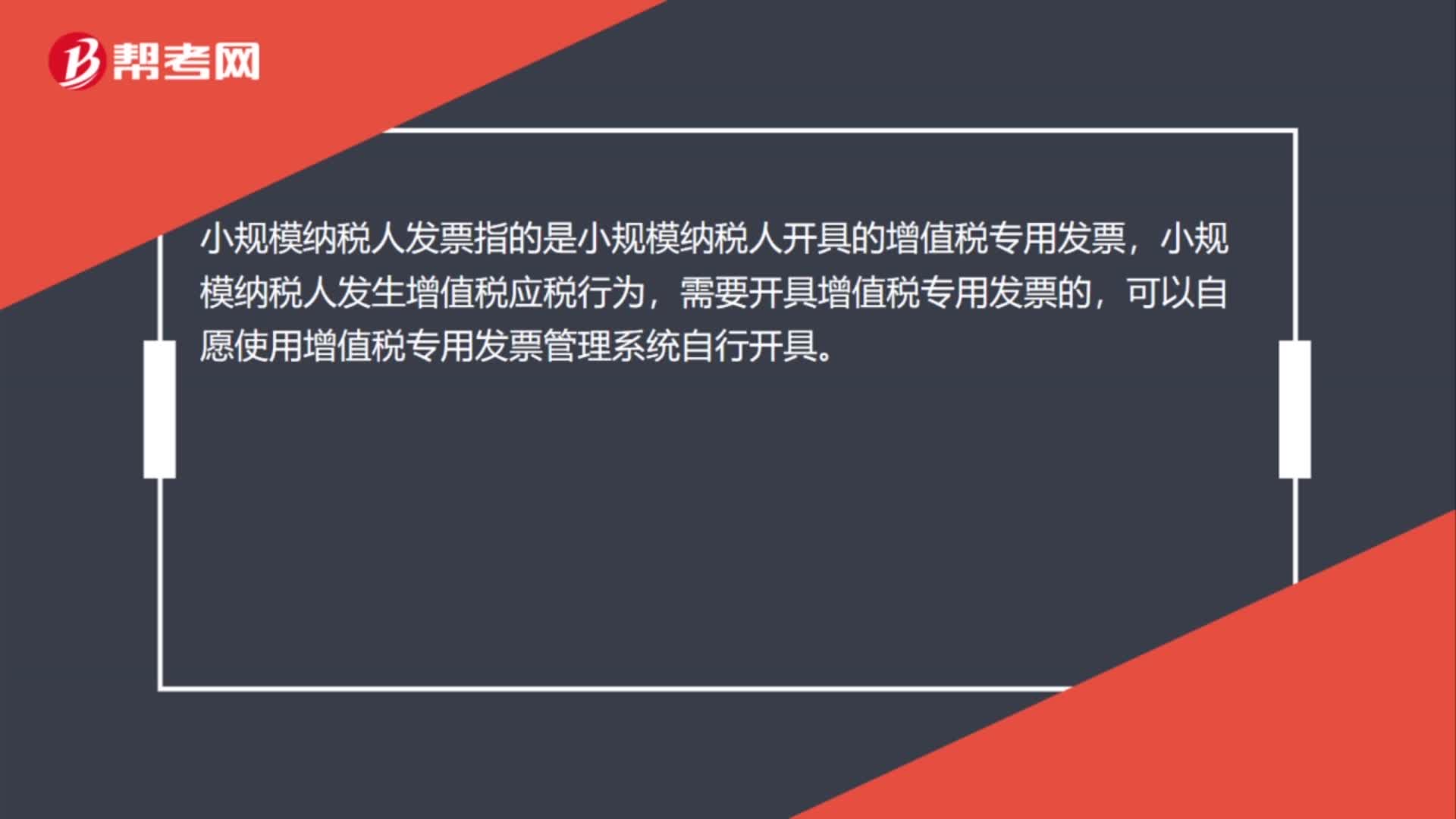

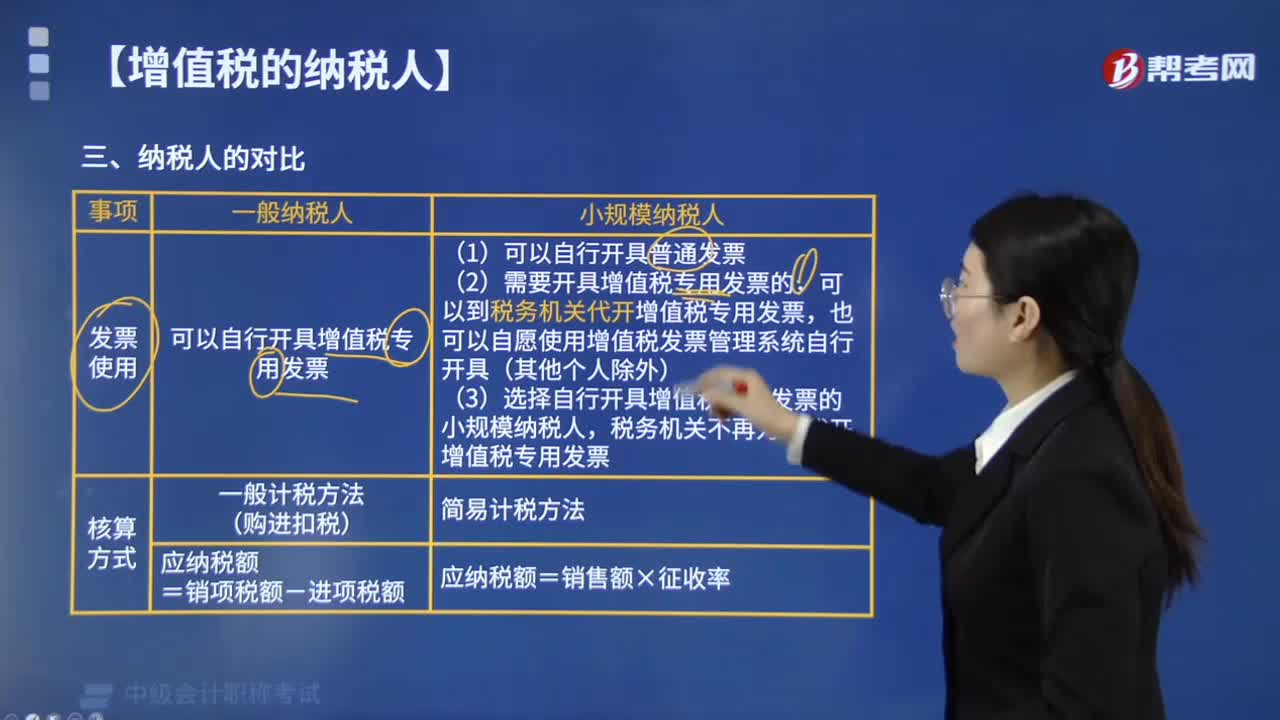

03:07一般納稅人和小規(guī)模納稅人的計(jì)稅方法有什么區(qū)別?:一般納稅人和小規(guī)模納稅人的計(jì)稅方法有什么區(qū)別?一般納稅人采用一般計(jì)稅方法計(jì)算增值稅,小規(guī)模納稅人采用簡(jiǎn)易計(jì)稅方法計(jì)算增值稅。(1)一般納稅人可以自行開具增值稅專用發(fā)票:③選擇自行開具增值稅專用發(fā)票的小規(guī)模納稅人。(1)一般納稅人通常采用一般計(jì)稅方法計(jì)算增值稅應(yīng)納稅額,(2)小規(guī)模納稅人采用簡(jiǎn)易計(jì)稅方法計(jì)算增值稅應(yīng)納稅額。C. 不經(jīng)常發(fā)生應(yīng)稅行為的企業(yè)可選擇按照小規(guī)模納稅人納稅

04:52

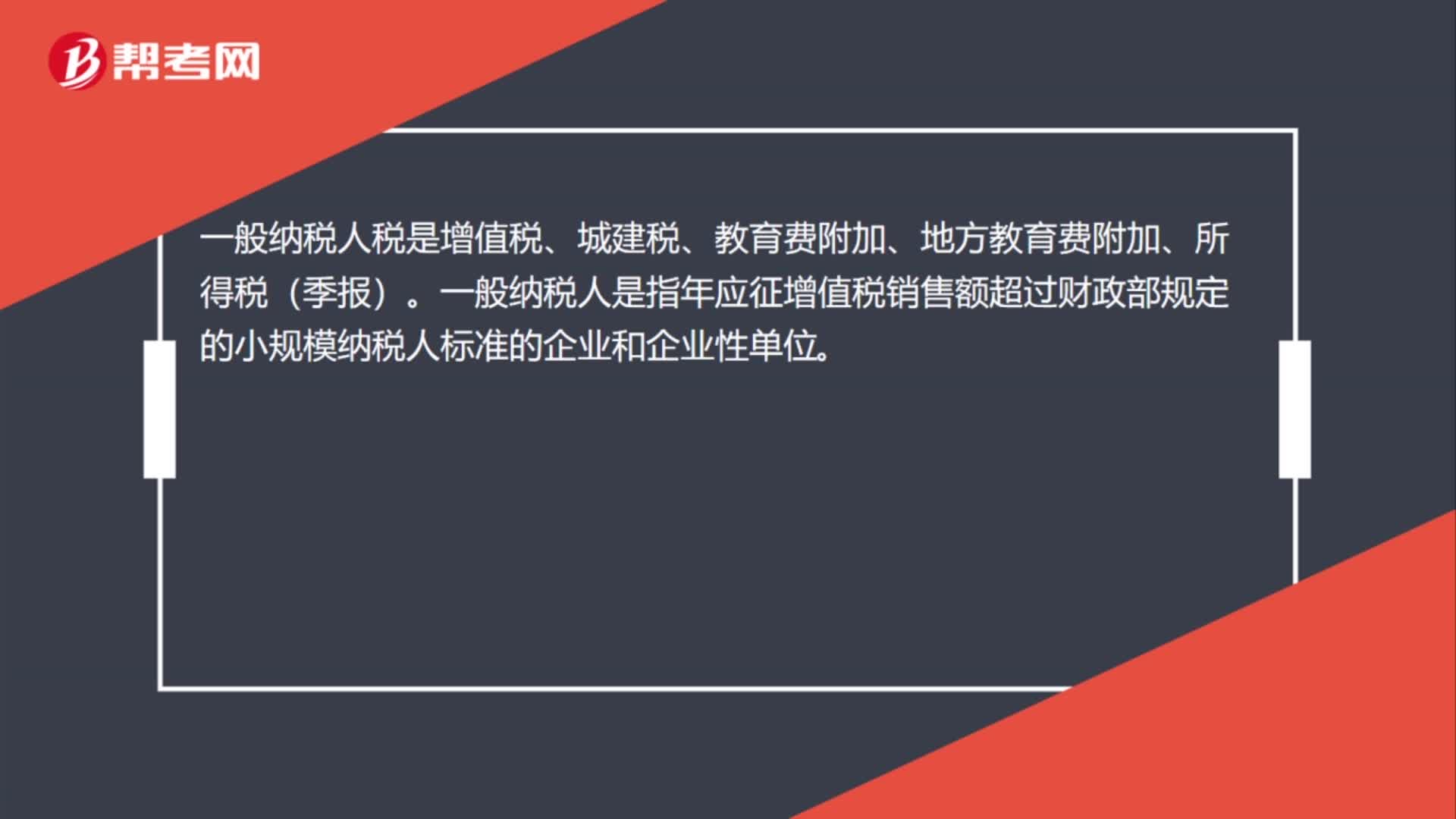

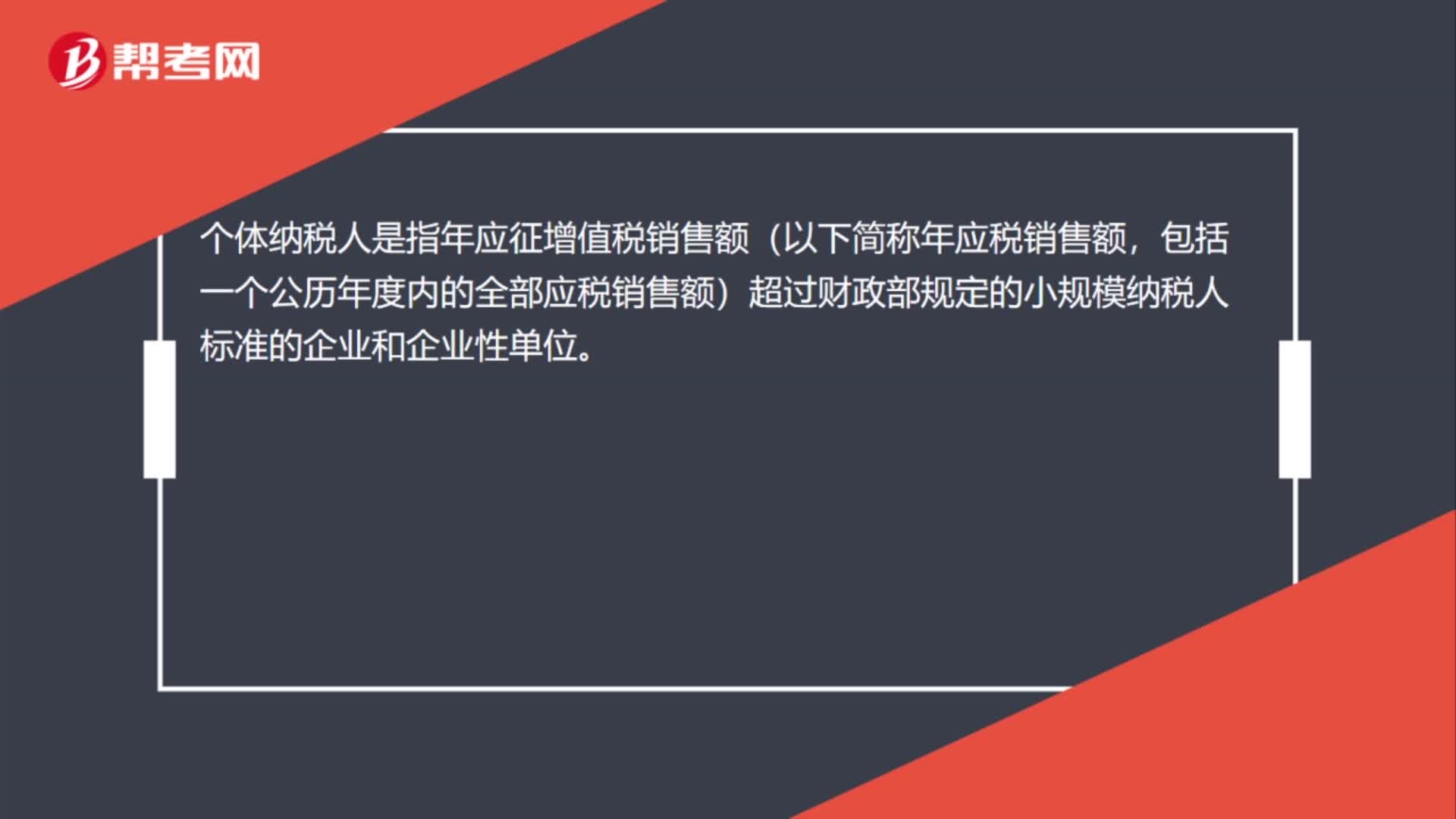

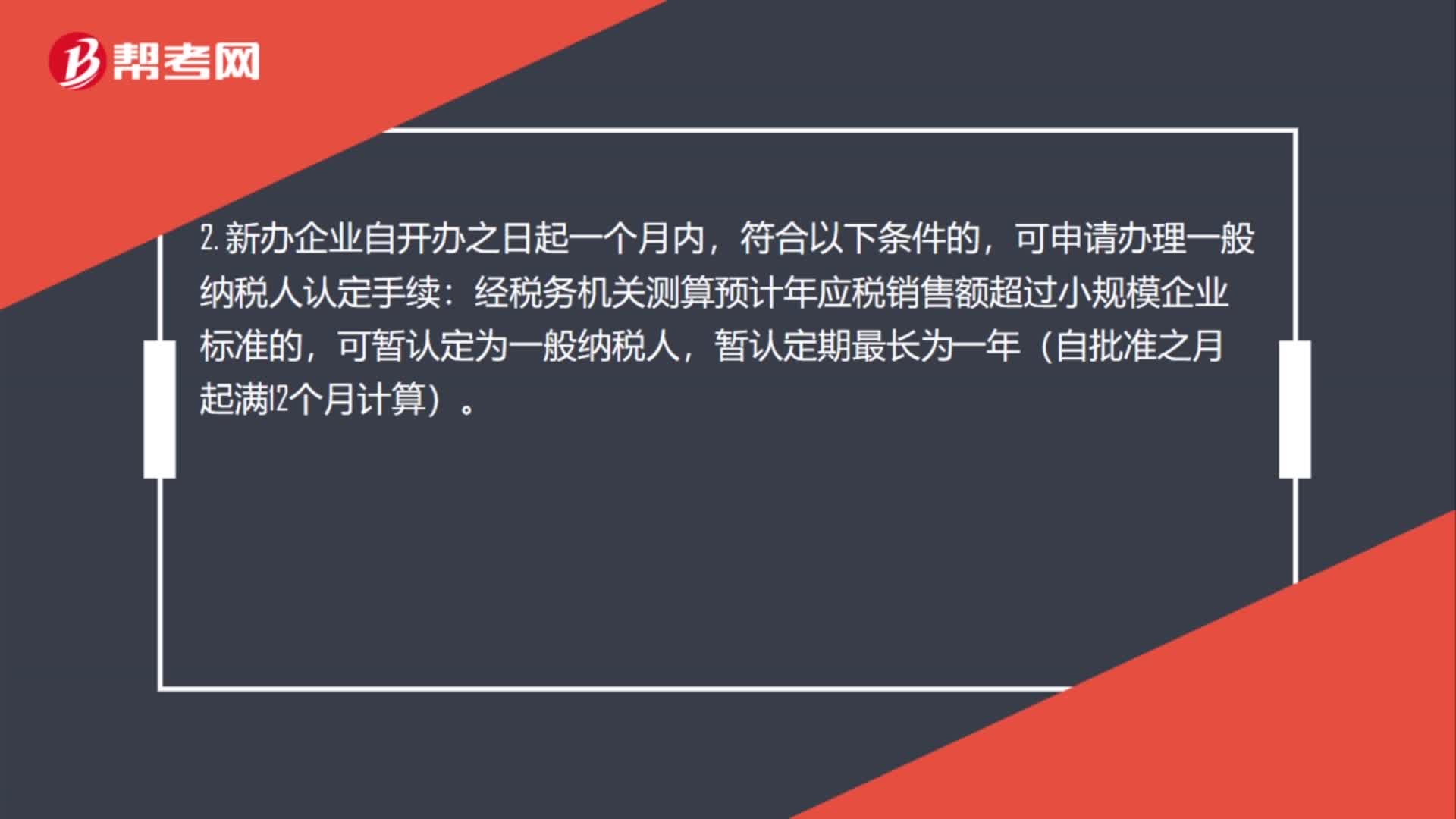

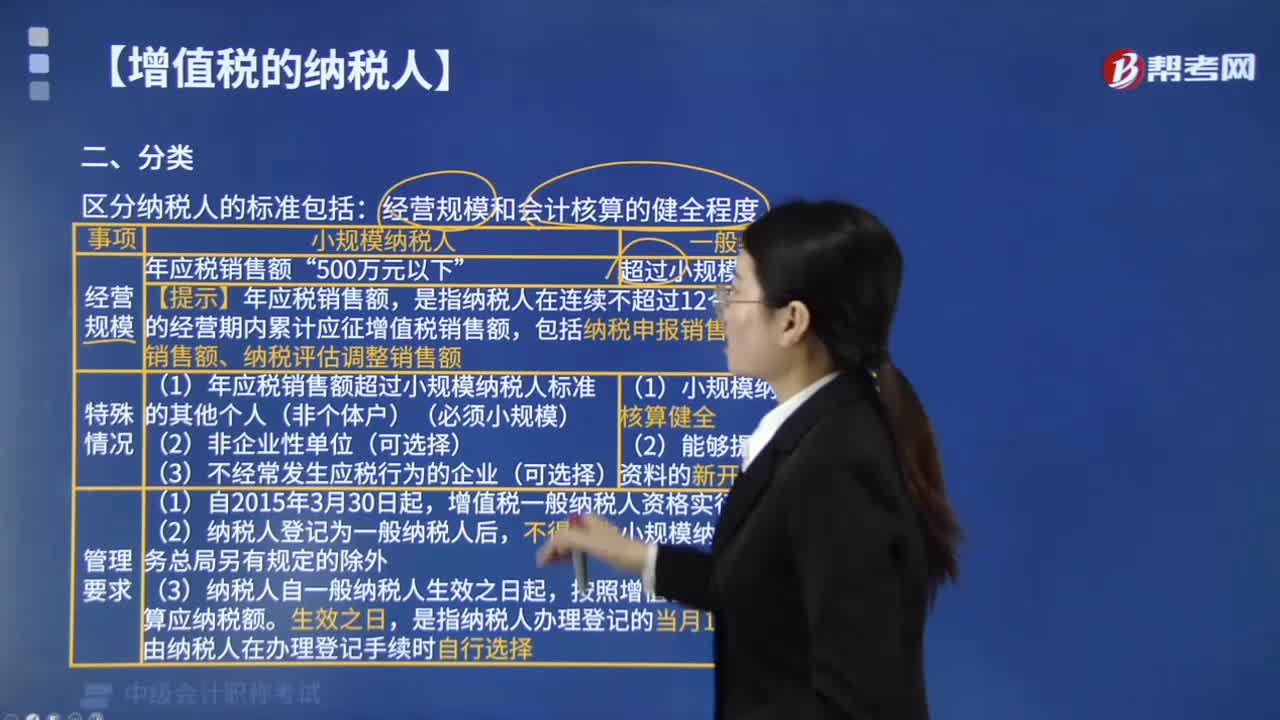

04:52增值稅中納稅人的分類是以什么為標(biāo)準(zhǔn)?:增值稅中納稅人的分類是以什么為標(biāo)準(zhǔn)?1. 增值稅小規(guī)模納稅人標(biāo)準(zhǔn)為年應(yīng)征增值稅銷售額(以下簡(jiǎn)稱”2. 經(jīng)營(yíng)規(guī)模超過(guò)小規(guī)模納稅人標(biāo)準(zhǔn)就為增值稅一般納稅人,是指納稅人在連續(xù)不超過(guò)12個(gè)月或四個(gè)季度的經(jīng)營(yíng)期內(nèi)累計(jì)應(yīng)征增值稅銷售額。包括納稅申報(bào)銷售額、稽查查補(bǔ)銷售額、納稅評(píng)估調(diào)整銷售額。(1)年應(yīng)稅銷售額超過(guò)小規(guī)模納稅人標(biāo)準(zhǔn)的其他個(gè)人(非個(gè)體戶)(必須小規(guī)模)。(1)小規(guī)模納稅人會(huì)計(jì)核算健全。

00:30

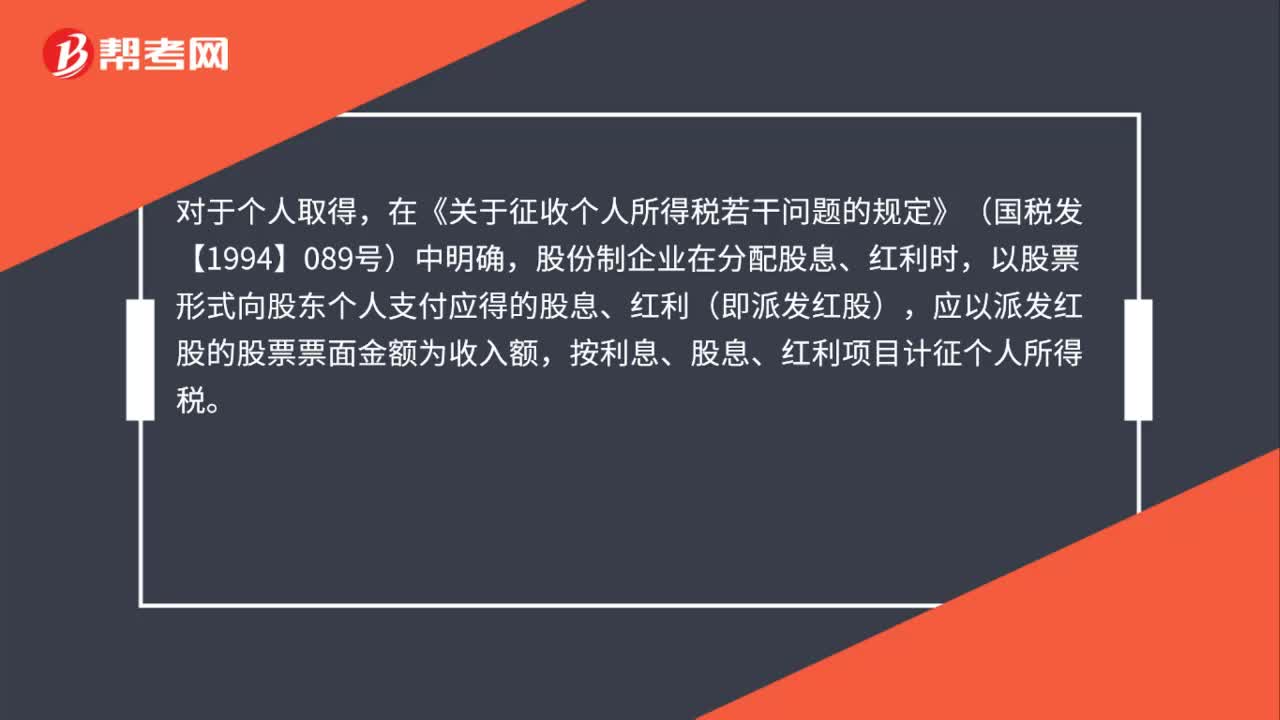

00:30股票股利怎么納稅?:股票股利怎么納稅?對(duì)于個(gè)人取得,在《關(guān)于征收個(gè)人所得稅若干問題的規(guī)定》(國(guó)稅發(fā)【1994】089號(hào))中明確,股份制企業(yè)在分配股息、紅利時(shí),以股票形式向股東個(gè)人支付應(yīng)得的股息、紅利(即派發(fā)紅股),應(yīng)以派發(fā)紅股的股票票面金額為收入額,按利息、股息、紅利項(xiàng)目計(jì)征個(gè)人所得稅。

00:26

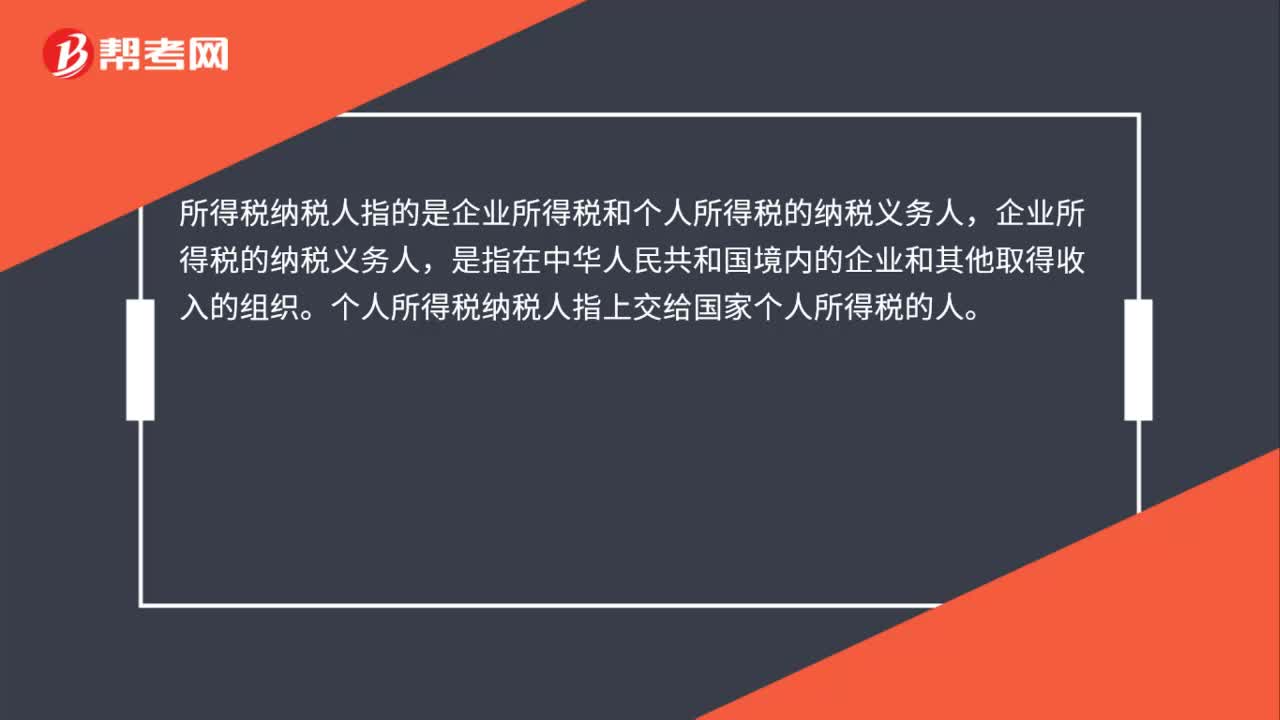

00:26所得稅納稅人是什么?:所得稅納稅人是什么?所得稅納稅人指的是企業(yè)所得稅和個(gè)人所得稅的納稅義務(wù)人,企業(yè)所得稅的納稅義務(wù)人,是指在中華人民共和國(guó)境內(nèi)的企業(yè)和其他取得收入的組織。個(gè)人所得稅納稅人指上交給國(guó)家個(gè)人所得稅的人。

00:23

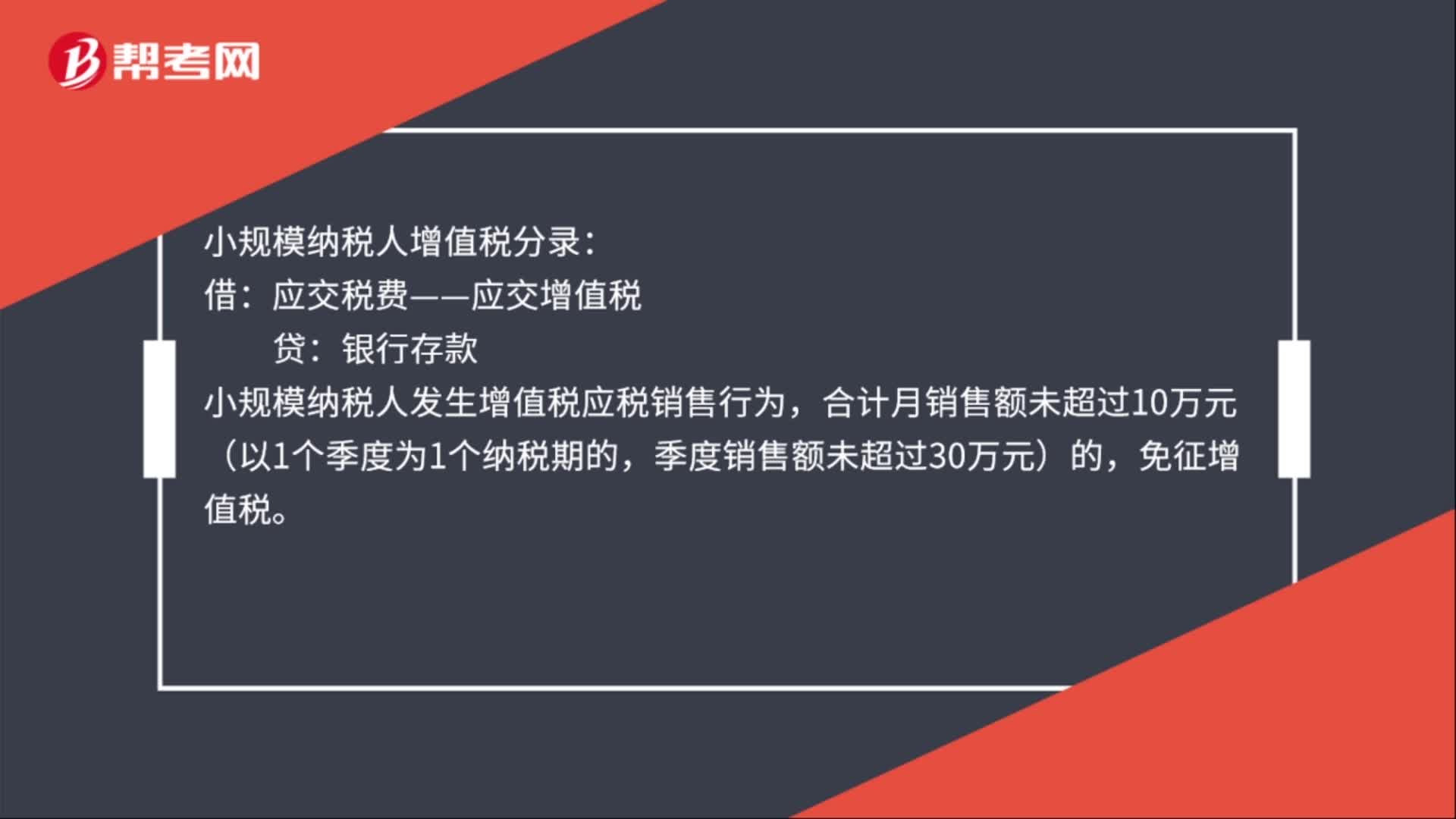

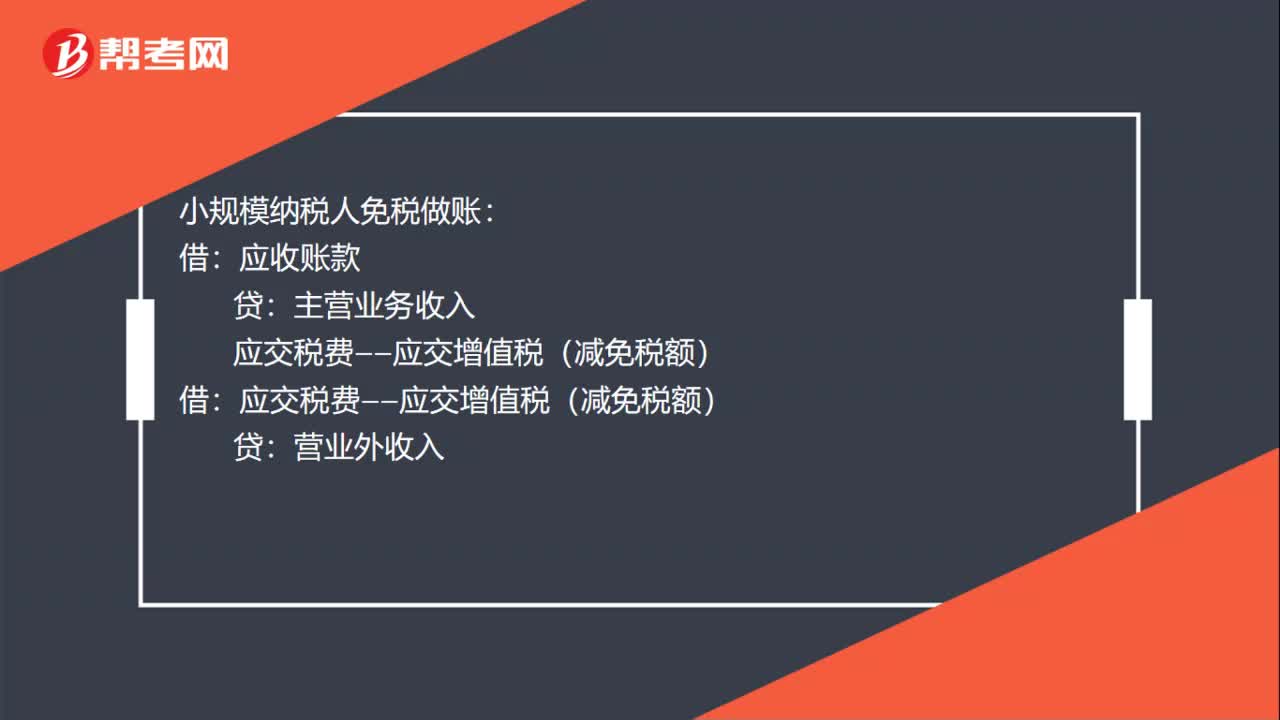

00:23小規(guī)模納稅人免稅怎么做賬?:小規(guī)模納稅人免稅怎么做賬?小規(guī)模納稅人免稅做賬:應(yīng)收賬款:主營(yíng)業(yè)務(wù)收入:借應(yīng)交稅費(fèi)——應(yīng)交增值稅(減免稅額)貸營(yíng)業(yè)外收入

00:29

00:29小規(guī)模納稅人收入會(huì)計(jì)分錄是什么?:小規(guī)模納稅人增值稅的核算,僅設(shè)置應(yīng)交稅金—應(yīng)交增值稅會(huì)計(jì)科目。小規(guī)模納稅人收入的會(huì)計(jì)分錄:借:應(yīng)收賬款:貸主營(yíng)業(yè)務(wù)收入應(yīng)交稅金——應(yīng)交增值稅

01:07

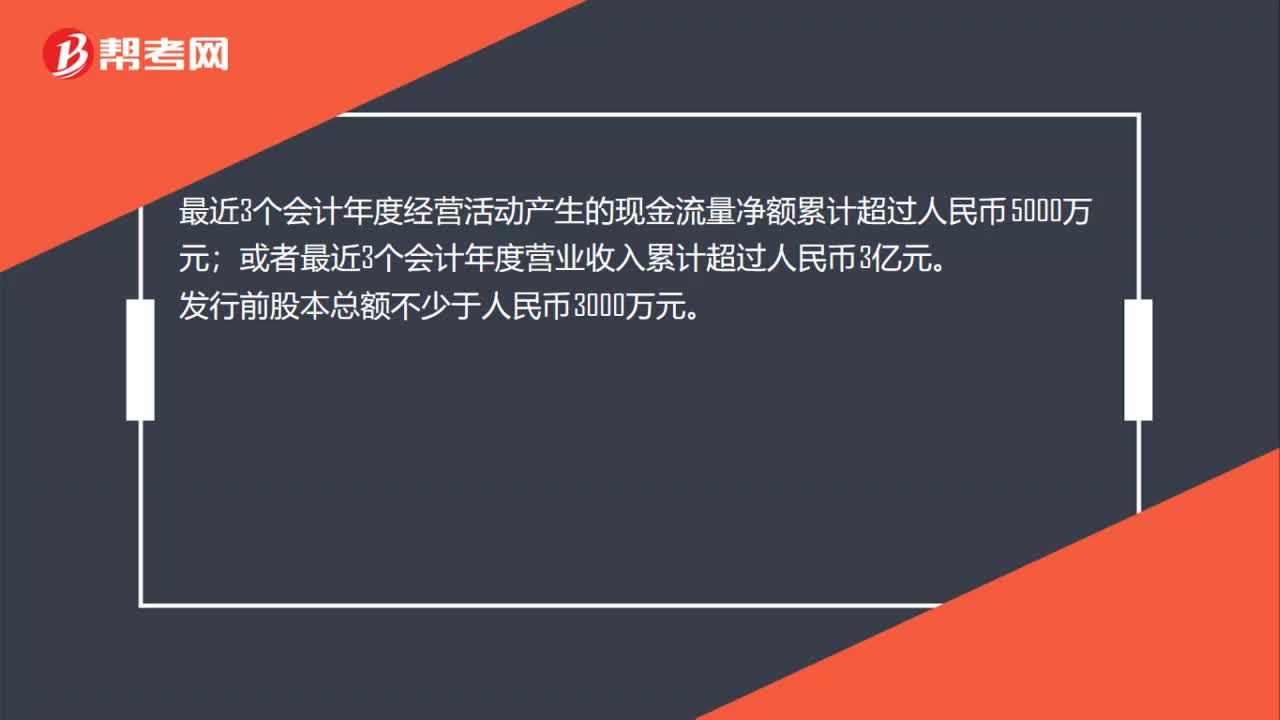

01:07在主板和中小板首次公開發(fā)行股票的財(cái)務(wù)指標(biāo)是什么?:在主板和中小板首次公開發(fā)行股票的財(cái)務(wù)指標(biāo):最近3個(gè)會(huì)計(jì)年度凈利潤(rùn)均為正數(shù)且累計(jì)超過(guò)人民幣3000萬(wàn)元,凈利潤(rùn)以扣除非經(jīng)常性損益前后較低者為計(jì)算依據(jù)。最近3個(gè)會(huì)計(jì)年度經(jīng)營(yíng)活動(dòng)產(chǎn)生的現(xiàn)金流量?jī)纛~累計(jì)超過(guò)人民幣5000萬(wàn)元;或者最近3個(gè)會(huì)計(jì)年度營(yíng)業(yè)收入累計(jì)超過(guò)人民幣3億元。發(fā)行前股本總額不少于人民幣3000萬(wàn)元。最近一期期末無(wú)形資產(chǎn)(扣除土地使用權(quán)、水面養(yǎng)殖權(quán)和采礦權(quán)等后)占凈資產(chǎn)的比例不高于20%;

01:08

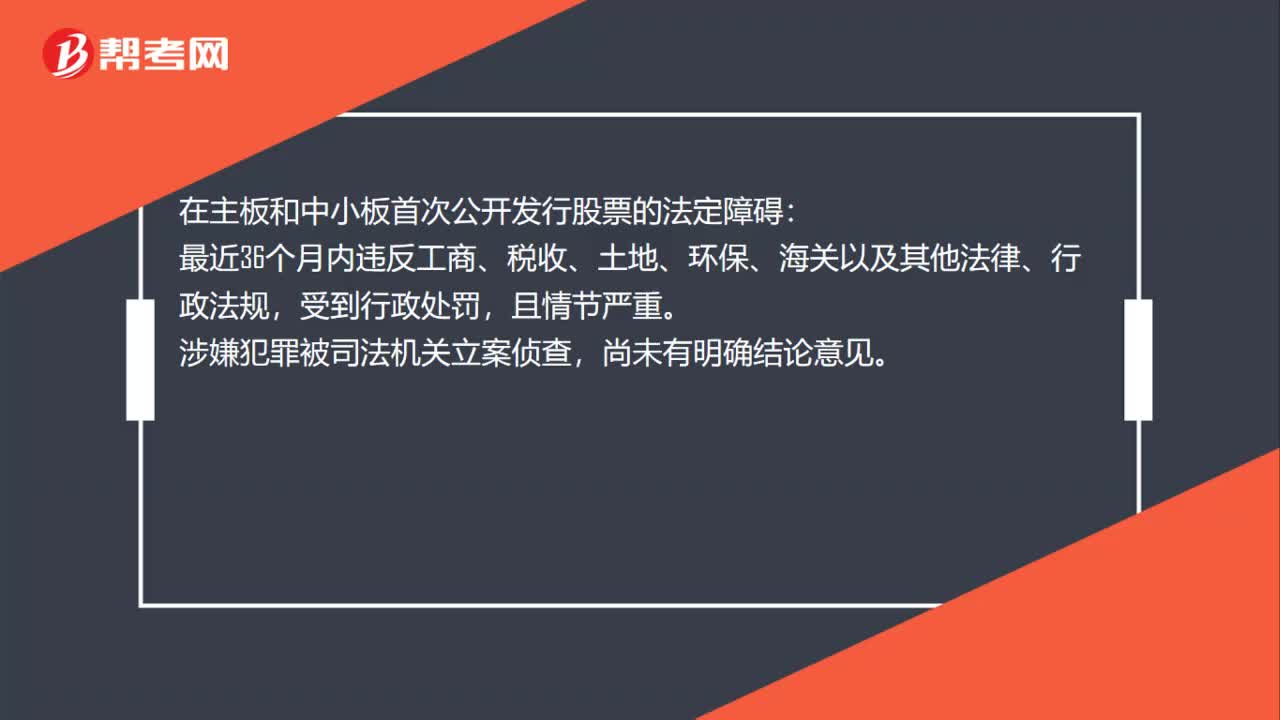

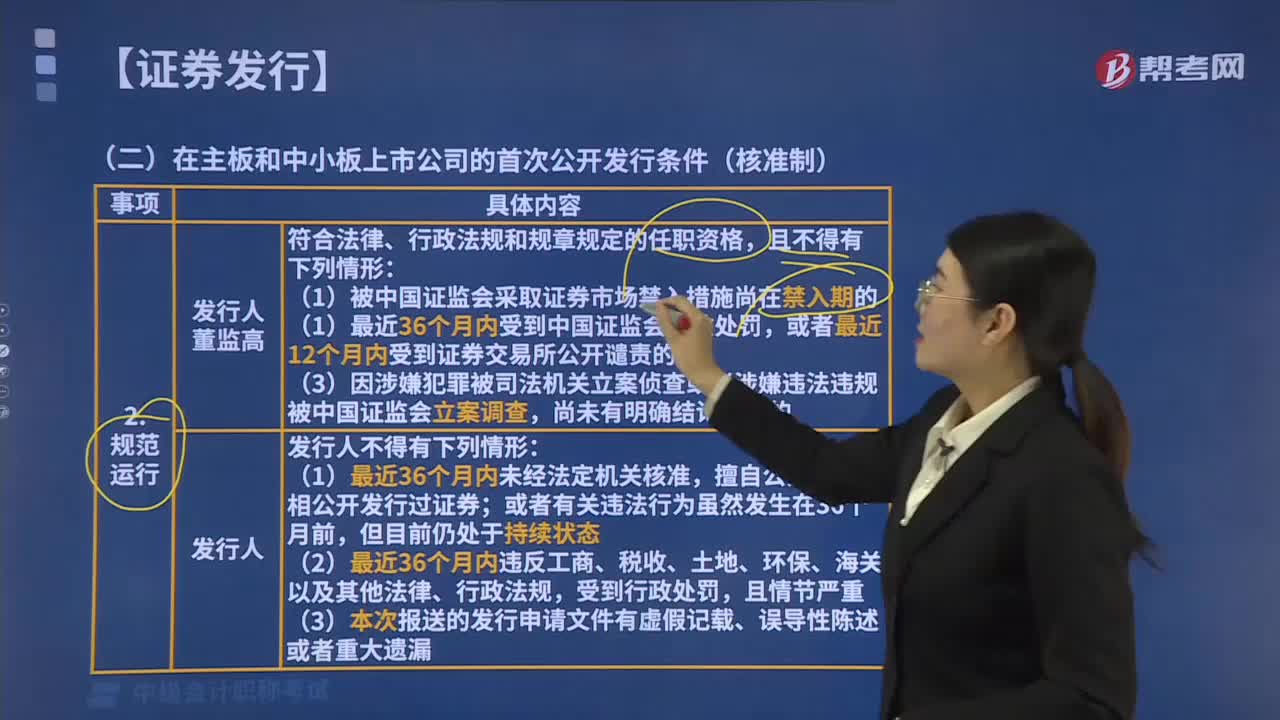

01:08在主板和中小板首次公開發(fā)行股票的法定障礙是什么?:在主板和中小板首次公開發(fā)行股票的法定障礙:最近36個(gè)月內(nèi)違反工商、稅收、土地、環(huán)保、海關(guān)以及其他法律、行政法規(guī),受到行政處罰,且情節(jié)嚴(yán)重。涉嫌犯罪被司法機(jī)關(guān)立案?jìng)刹椋形从忻鞔_結(jié)論意見。招股說(shuō)明書:招股說(shuō)明書的有效期為6個(gè)月,自中國(guó)證監(jiān)會(huì)核準(zhǔn)發(fā)行申請(qǐng)前招股說(shuō)明書最后一次簽署之日起算。招股說(shuō)明書中引用的財(cái)務(wù)報(bào)表在其最近一期截止日后6個(gè)月內(nèi)有效。特別情況下發(fā)行人可申請(qǐng)適當(dāng)延長(zhǎng)。

00:51

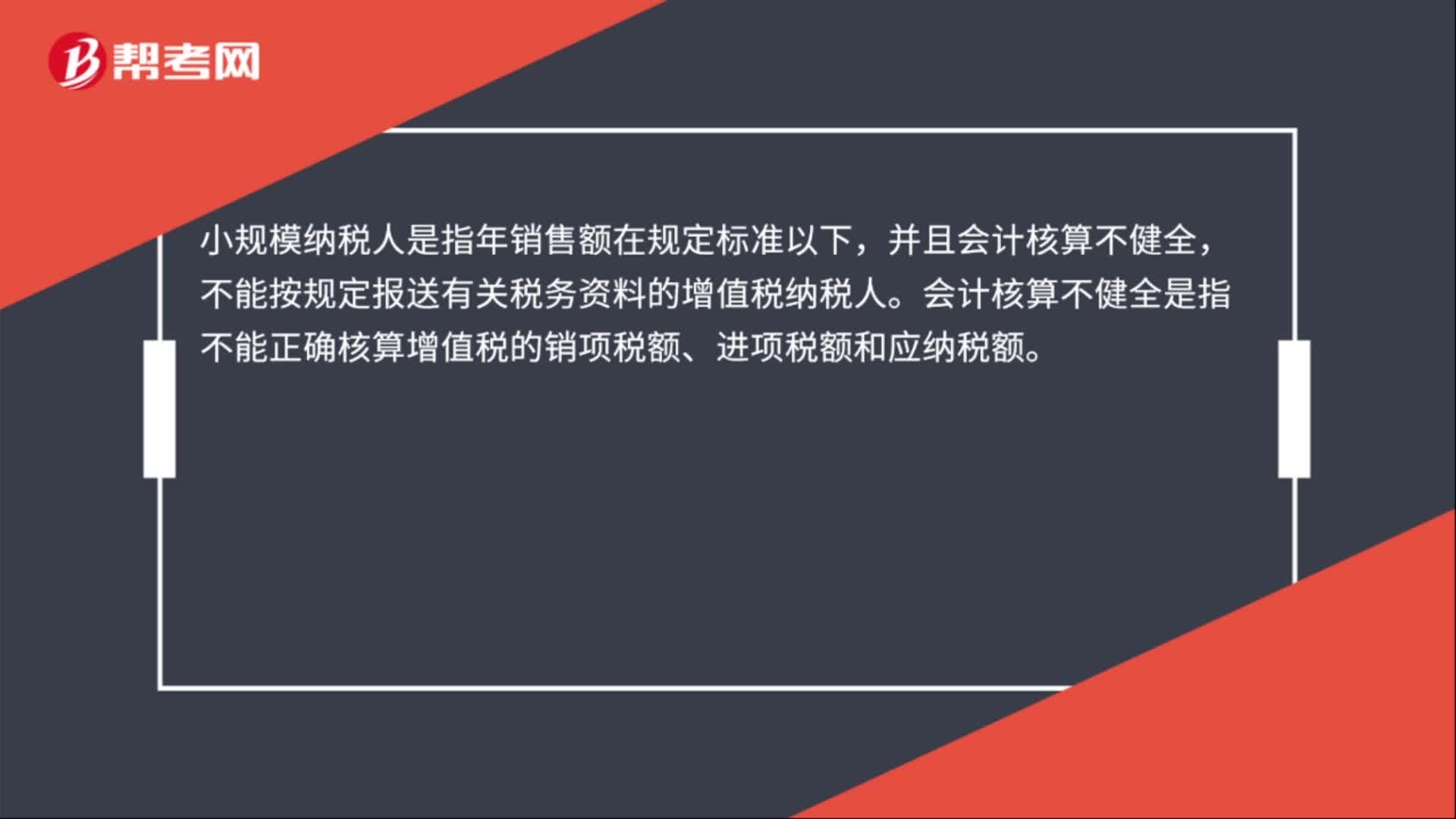

00:51小規(guī)模銷售商品的會(huì)計(jì)分錄是什么?:小規(guī)模銷售商品的會(huì)計(jì)分錄:銀行存款:貸:主營(yíng)業(yè)務(wù)收入:應(yīng)交稅費(fèi)——應(yīng)交增值稅,結(jié)轉(zhuǎn)銷售成本,借。主營(yíng)業(yè)務(wù)成本。貸庫(kù)存商品小規(guī)模納稅人是指年銷售額在規(guī)定標(biāo)準(zhǔn)以下并且會(huì)計(jì)核算不健全不能按規(guī)定報(bào)送有關(guān)稅務(wù)資料的增值稅納稅人會(huì)計(jì)核算不健全是指不能正確核算增值稅的銷項(xiàng)稅額、進(jìn)項(xiàng)稅額和應(yīng)納稅額

05:05

05:05在主板和中小板首次公開發(fā)行股票時(shí)哪些人需要規(guī)范運(yùn)行?:在主板和中小板首次公開發(fā)行股票時(shí)哪些人需要規(guī)范運(yùn)行?在主板和中小板首次公開發(fā)行股票時(shí)發(fā)行人董事、監(jiān)事和高級(jí)管理人員需要規(guī)范運(yùn)行。(3)因涉嫌犯罪被司法機(jī)關(guān)立案?jìng)刹榛蛘呱嫦舆`法違規(guī)被中國(guó)證監(jiān)會(huì)立案調(diào)查。(4)最近36個(gè)月內(nèi)曾向中國(guó)證監(jiān)會(huì)提出發(fā)行申請(qǐng);但報(bào)送的發(fā)行申請(qǐng)文件有虛假記載、誤導(dǎo)性陳述或重大遺漏;或者以不正當(dāng)手段干擾中國(guó)證監(jiān)會(huì)及其發(fā)行審核委員會(huì)審核工作。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日