下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:20

00:20納稅人風(fēng)險(xiǎn)是什么?:納稅人風(fēng)險(xiǎn)是什么?納稅人的風(fēng)險(xiǎn)等級一般會(huì)被分為4個(gè)等級:無風(fēng)險(xiǎn)、低風(fēng)險(xiǎn)、中風(fēng)險(xiǎn)、高風(fēng)險(xiǎn)。企業(yè)如果被列為風(fēng)險(xiǎn)納稅人的話說明企業(yè)在財(cái)務(wù)指標(biāo)上出現(xiàn)了一定問題。

01:01

01:01小規(guī)模納稅人增值稅分錄是什么?:小規(guī)模納稅人增值稅分錄:借:應(yīng)交稅費(fèi)——應(yīng)交增值稅:貸,銀行存款,合計(jì)月銷售額未超過10萬元(以1個(gè)季度為1個(gè)納稅期的。季度銷售額未超過30萬元)的,免征增值稅,小規(guī)模納稅人發(fā)生增值稅應(yīng)稅銷售行為,合計(jì)月銷售額超過10萬元。但扣除本期發(fā)生的銷售不動(dòng)產(chǎn)的銷售額后未超過10萬元的其銷售貨物、勞務(wù)、服務(wù)、無形資產(chǎn)取得的銷售額免征增值稅

10:17

10:17企業(yè)所得稅應(yīng)納稅所得額的一般規(guī)定有哪些?:企業(yè)所得稅應(yīng)納稅所得額的一般規(guī)定有:1. 應(yīng)納稅所得額計(jì)算:應(yīng)納稅所得額=每一納稅年度的收入總額-不征稅收入-免稅收入-各項(xiàng)扣除項(xiàng)目-允許彌補(bǔ)的以前年度虧損”應(yīng)納稅所得額,上述公式中的各項(xiàng)計(jì)算要素均應(yīng)按稅法口徑確定,初學(xué)企業(yè)所得稅應(yīng)當(dāng)注意轉(zhuǎn)換思路(衡量、判斷標(biāo)準(zhǔn)),【提示1】企業(yè)納稅年度發(fā)生的虧損。準(zhǔn)予結(jié)轉(zhuǎn)以后年度彌補(bǔ)?應(yīng)納稅所得額=會(huì)計(jì)利潤+納稅調(diào)整增加額-納稅調(diào)整減少額。

04:11

04:11怎樣確定增值稅的納稅地點(diǎn)?:納稅人申報(bào)繳納增值稅稅款的地點(diǎn),固定業(yè)戶應(yīng)當(dāng)向其機(jī)構(gòu)所在地的主管稅務(wù)機(jī)關(guān)申報(bào)納稅。應(yīng)當(dāng)分別向各自所在地的主管稅務(wù)機(jī)關(guān)申報(bào)納稅,可以由總機(jī)構(gòu)匯總向總機(jī)構(gòu)所在地的主管稅務(wù)機(jī)關(guān)申報(bào)納稅,并向其機(jī)構(gòu)所在地的主管稅務(wù)機(jī)關(guān)申報(bào)納稅。由其機(jī)構(gòu)所在地的主管稅務(wù)機(jī)關(guān)補(bǔ)征稅款,應(yīng)當(dāng)向銷售地或者勞務(wù)發(fā)生地的主管稅務(wù)機(jī)關(guān)申報(bào)納稅,未向銷售地或者勞務(wù)發(fā)生地的主管稅務(wù)機(jī)關(guān)申報(bào)納稅的。

08:39

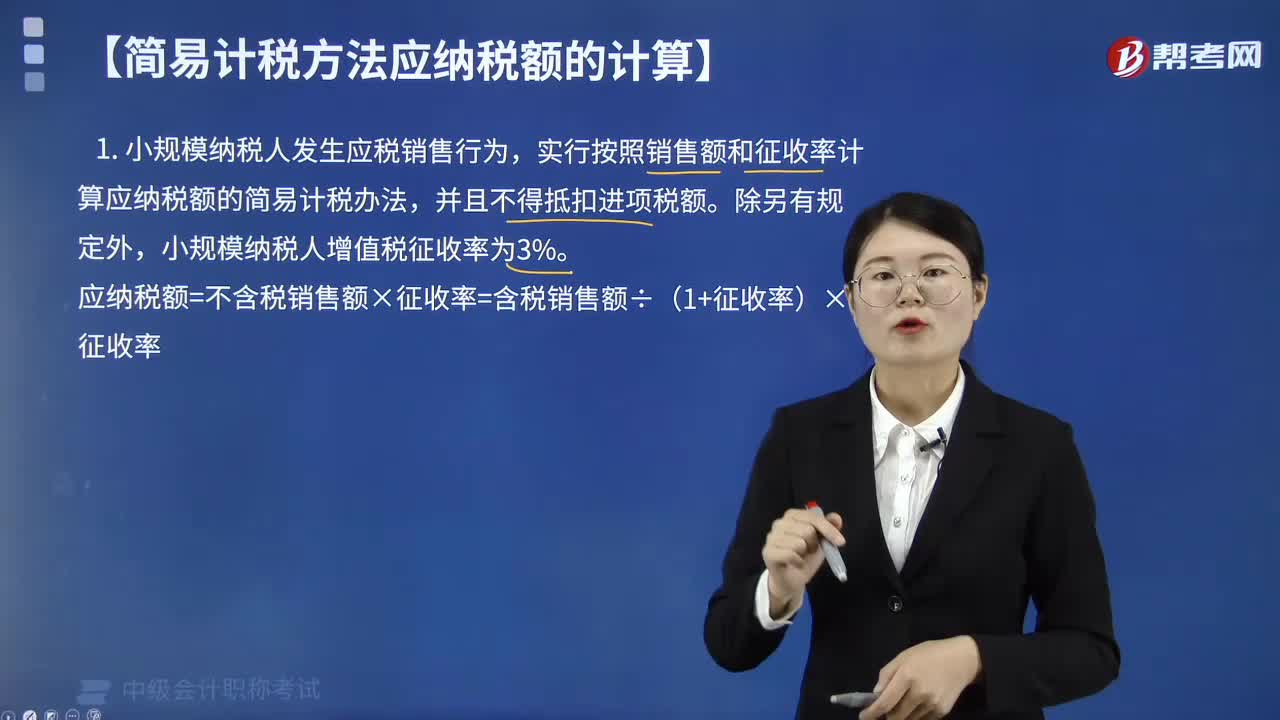

08:39小規(guī)模納稅人應(yīng)納稅額怎么計(jì)算?:小規(guī)模納稅人應(yīng)納稅額怎么計(jì)算?小規(guī)模納稅人發(fā)生應(yīng)稅銷售行為,實(shí)行按照銷售額和征收率計(jì)算應(yīng)納稅額的簡易計(jì)稅辦法,小規(guī)模納稅人增值稅征收率為3%。【例題·單選題】甲便利店為增值稅小規(guī)模納稅人,甲便利店第4季度應(yīng)繳納增值稅稅額為( )元。甲便利店第4季度應(yīng)繳納的增值稅稅額=(1030000+7210)÷(1+3%)×3%=30210(元),【例題·單選題】甲企業(yè)為增值稅小規(guī)模納稅人。

03:07

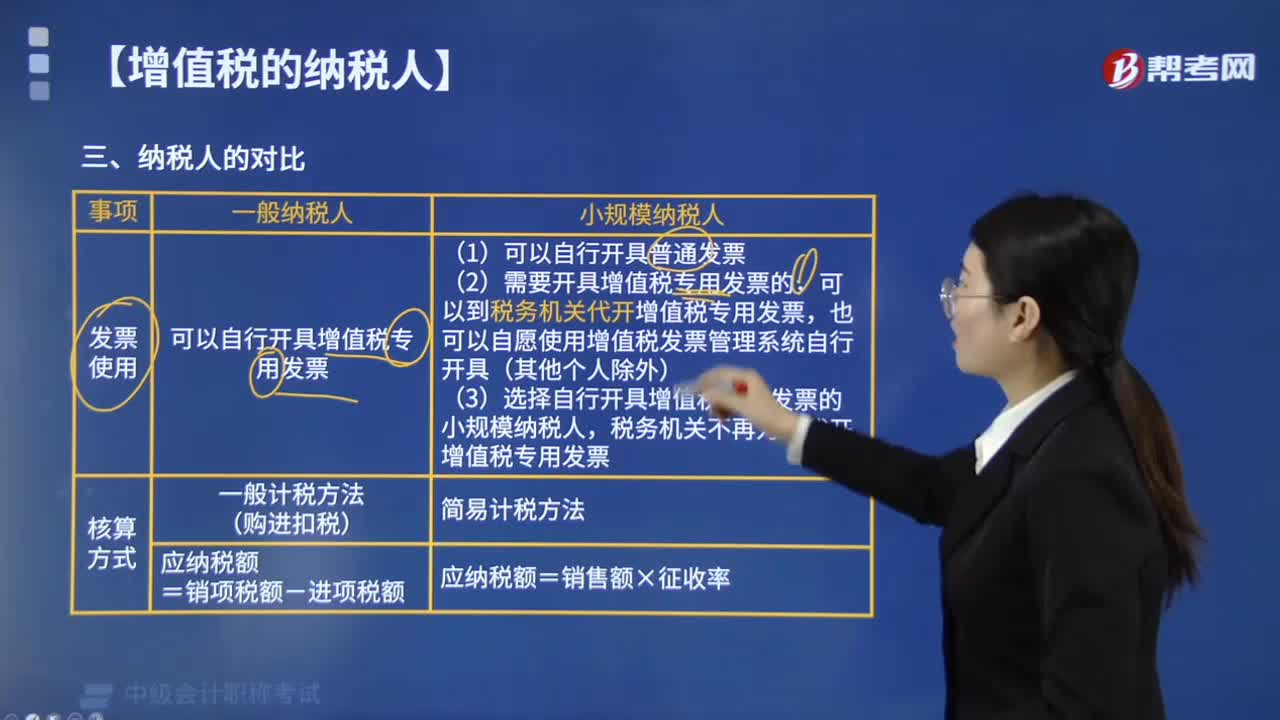

03:07一般納稅人和小規(guī)模納稅人的計(jì)稅方法有什么區(qū)別?:一般納稅人和小規(guī)模納稅人的計(jì)稅方法有什么區(qū)別?一般納稅人采用一般計(jì)稅方法計(jì)算增值稅,小規(guī)模納稅人采用簡易計(jì)稅方法計(jì)算增值稅。(1)一般納稅人可以自行開具增值稅專用發(fā)票:③選擇自行開具增值稅專用發(fā)票的小規(guī)模納稅人。(1)一般納稅人通常采用一般計(jì)稅方法計(jì)算增值稅應(yīng)納稅額,(2)小規(guī)模納稅人采用簡易計(jì)稅方法計(jì)算增值稅應(yīng)納稅額。C. 不經(jīng)常發(fā)生應(yīng)稅行為的企業(yè)可選擇按照小規(guī)模納稅人納稅

02:39

02:39增值稅的納稅人有哪些?:中華人民共和國境內(nèi)銷售貨物或者提供加工、修理修配勞務(wù),銷售服務(wù)、無形資產(chǎn)、不動(dòng)產(chǎn)以及進(jìn)口貨物的單位和個(gè)人,2. 銷售勞務(wù)的應(yīng)稅勞務(wù)發(fā)生地在境內(nèi);3. 服務(wù)(租賃不動(dòng)產(chǎn)除外)或者無形資產(chǎn)(自然資源使用權(quán)除外)的銷售方或者購買方在境內(nèi);承包人、承租人、掛靠人(以下統(tǒng)稱承包人)以發(fā)包人、出租人、被掛靠人(以下統(tǒng)稱發(fā)包人)名義對外經(jīng)營并由發(fā)包人承擔(dān)相關(guān)法律責(zé)任的,以該發(fā)包人為納稅人。以承包人為納稅人。

04:23

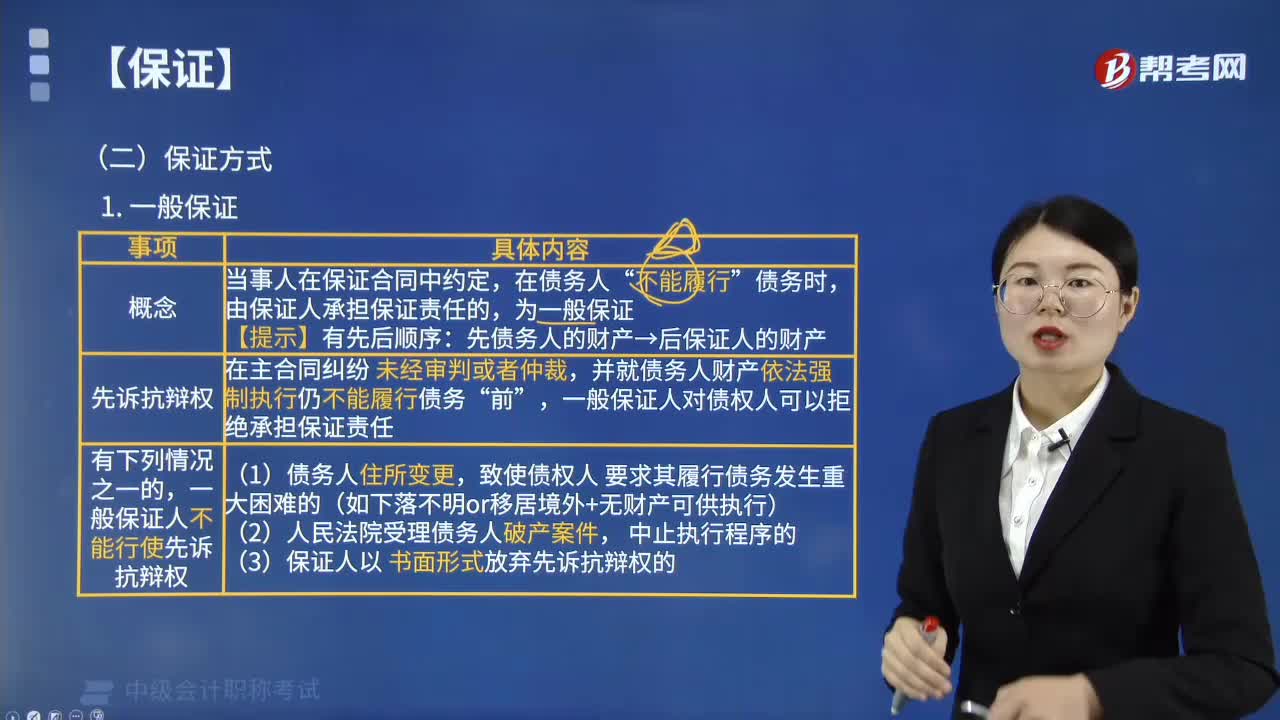

04:23什么是一般保證?:當(dāng)事人在保證合同中約定,先債務(wù)人的財(cái)產(chǎn)→后保證人的財(cái)產(chǎn)。1. 先訴抗辯權(quán)證方一般保證的保證人享有先訴抗辯權(quán)。并就債務(wù)人財(cái)產(chǎn)依法強(qiáng)制執(zhí)行仍不能履行債務(wù)“一般保證人對債權(quán)人可以拒絕承擔(dān)保證責(zé)任,③保證人以書面形式放棄先訴抗辯權(quán)的;【例題·多選題】一般保證的保證人在主合同糾紛未經(jīng)審判或者仲裁。并就債務(wù)人財(cái)產(chǎn)依法強(qiáng)制執(zhí)行仍不能履行債務(wù)前,對債權(quán)人可以拒絕承擔(dān)保證責(zé)任。

00:30

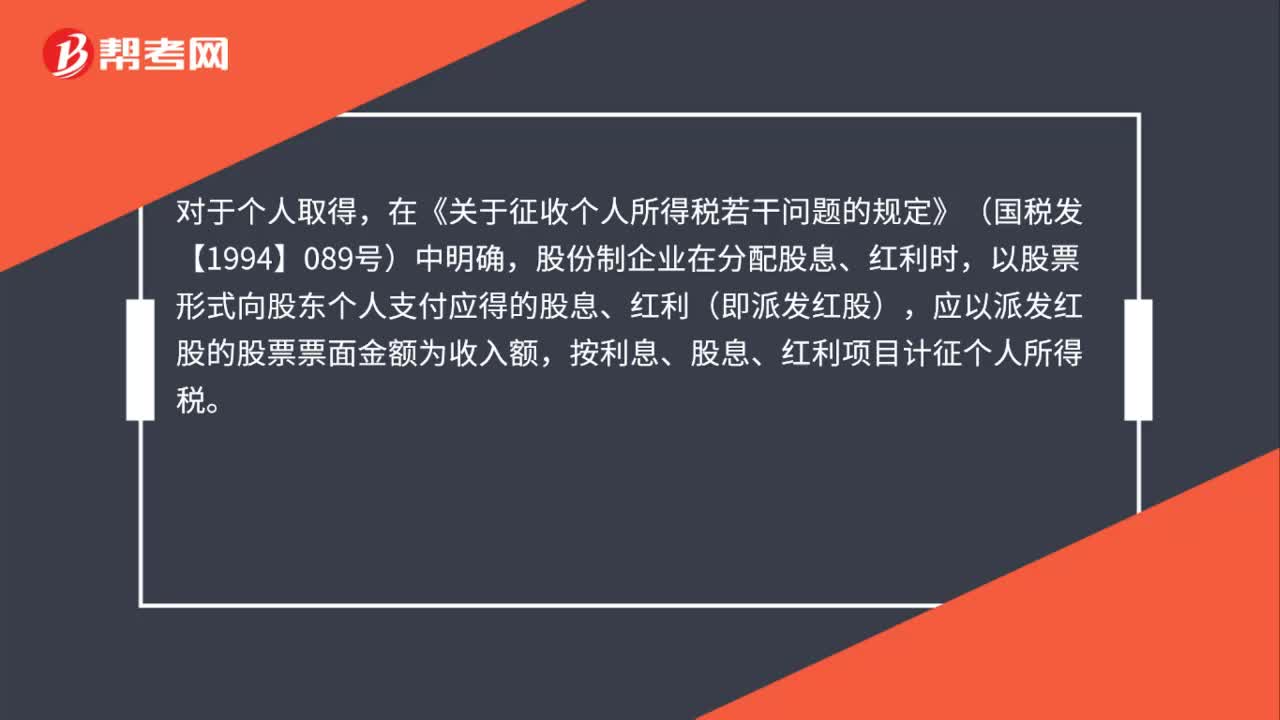

00:30股票股利怎么納稅?:股票股利怎么納稅?對于個(gè)人取得,在《關(guān)于征收個(gè)人所得稅若干問題的規(guī)定》(國稅發(fā)【1994】089號(hào))中明確,股份制企業(yè)在分配股息、紅利時(shí),以股票形式向股東個(gè)人支付應(yīng)得的股息、紅利(即派發(fā)紅股),應(yīng)以派發(fā)紅股的股票票面金額為收入額,按利息、股息、紅利項(xiàng)目計(jì)征個(gè)人所得稅。

00:26

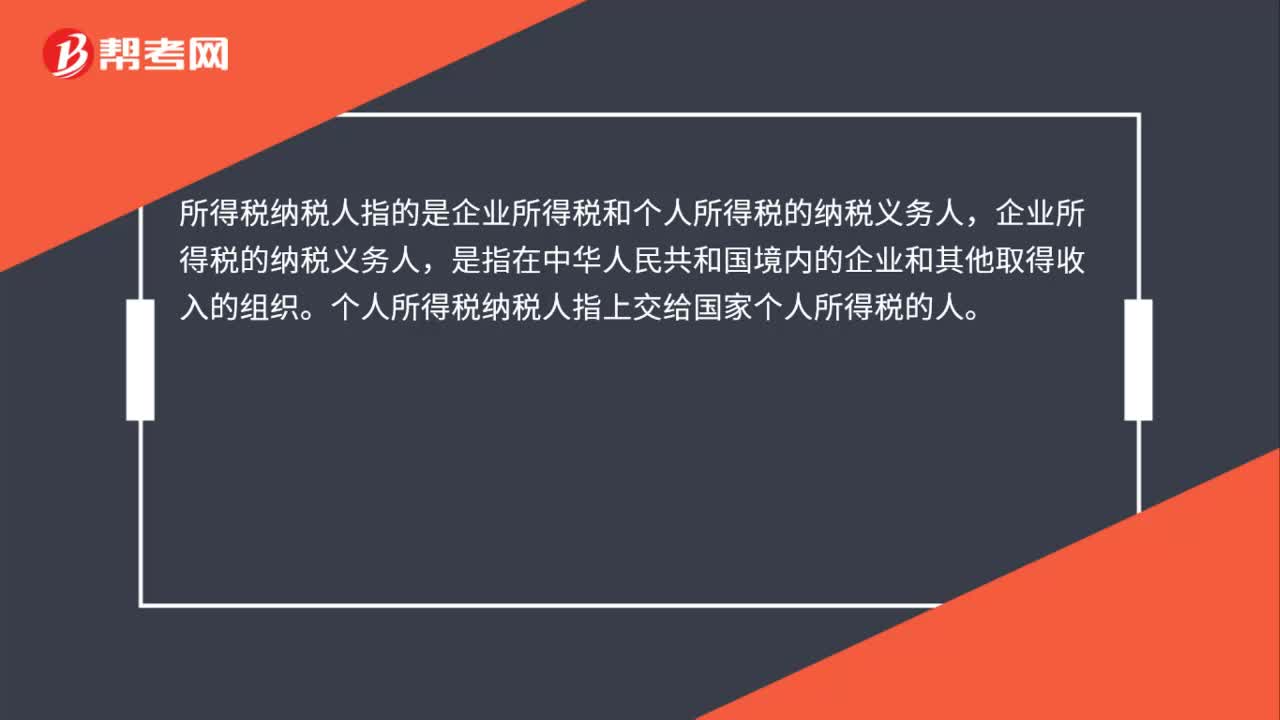

00:26所得稅納稅人是什么?:所得稅納稅人是什么?所得稅納稅人指的是企業(yè)所得稅和個(gè)人所得稅的納稅義務(wù)人,企業(yè)所得稅的納稅義務(wù)人,是指在中華人民共和國境內(nèi)的企業(yè)和其他取得收入的組織。個(gè)人所得稅納稅人指上交給國家個(gè)人所得稅的人。

00:23

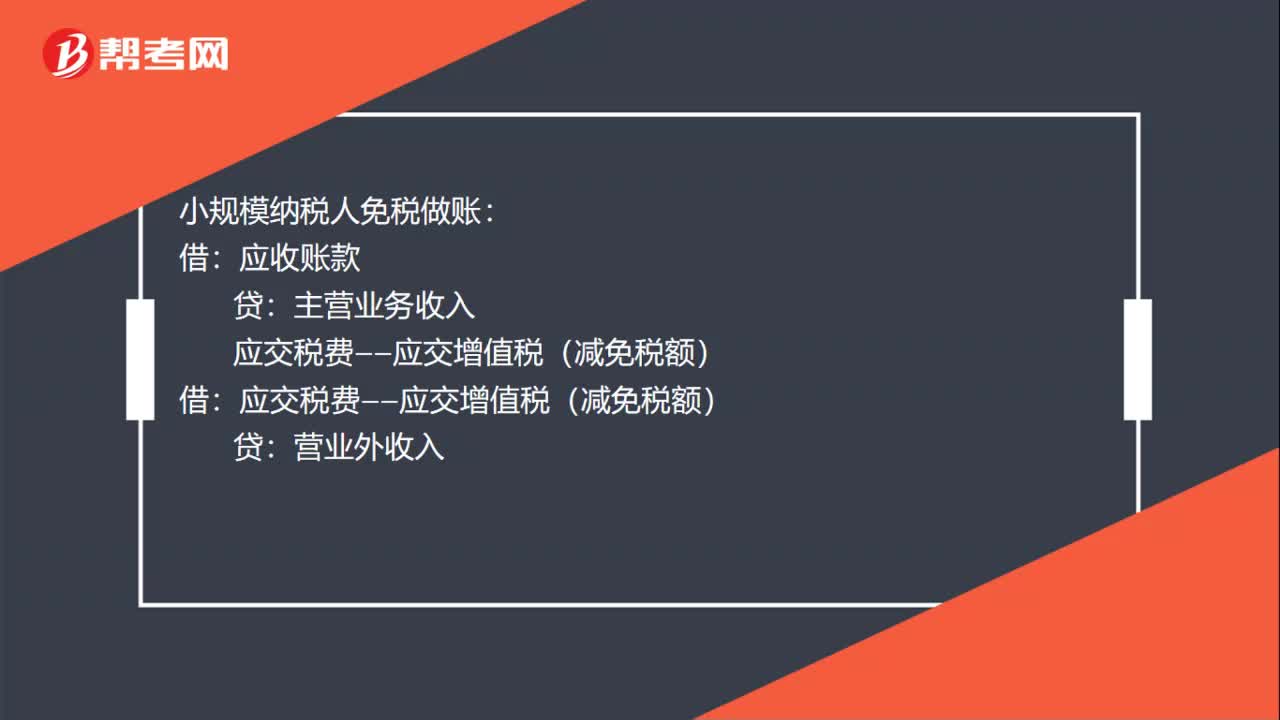

00:23小規(guī)模納稅人免稅怎么做賬?:小規(guī)模納稅人免稅怎么做賬?小規(guī)模納稅人免稅做賬:應(yīng)收賬款:主營業(yè)務(wù)收入:借應(yīng)交稅費(fèi)——應(yīng)交增值稅(減免稅額)貸營業(yè)外收入

00:23

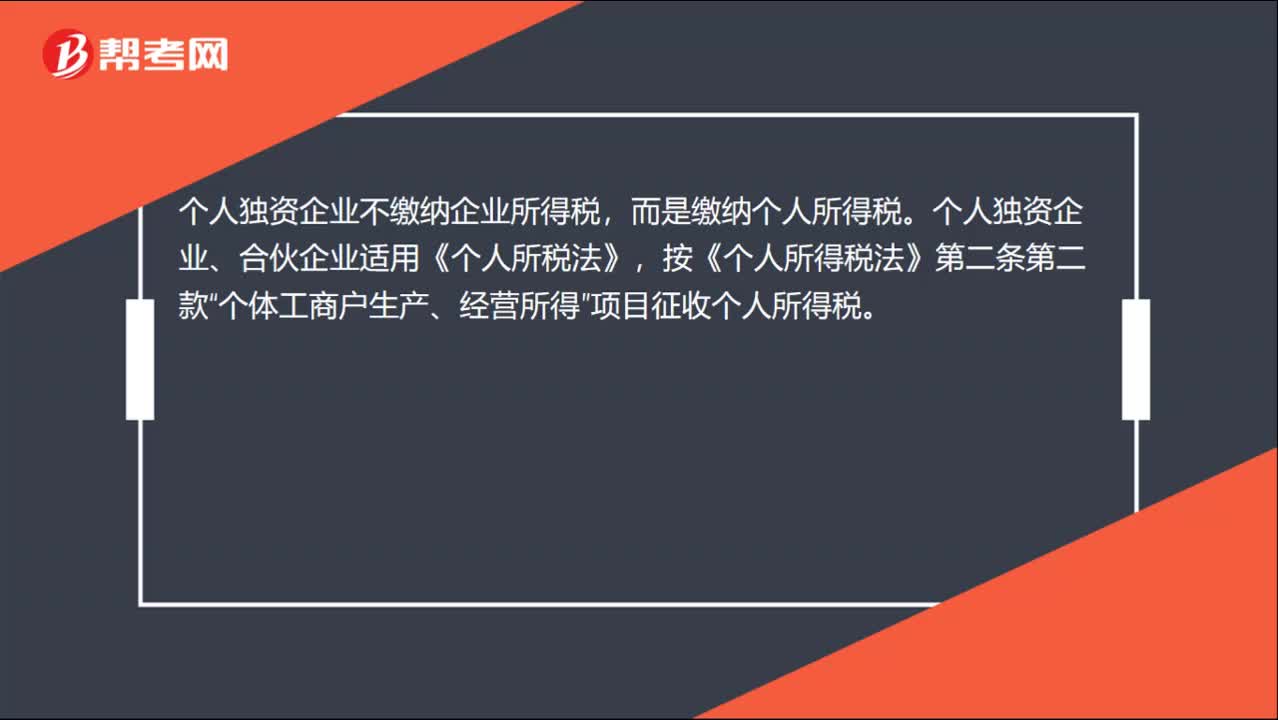

00:23個(gè)人獨(dú)資企業(yè)需要繳納什么稅?:個(gè)人獨(dú)資企業(yè)需要繳納什么稅?個(gè)人獨(dú)資企業(yè)不繳納企業(yè)所得稅,而是繳納個(gè)人所得稅。個(gè)人獨(dú)資企業(yè)、合伙企業(yè)適用《個(gè)人所稅法》,按《個(gè)人所得稅法》第二條第二款“個(gè)體工商戶生產(chǎn)、經(jīng)營所得”項(xiàng)目征收個(gè)人所得稅。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日