下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:11

01:11投資銀行的主要業(yè)務有哪些?:投資銀行的主要業(yè)務有哪些?投資銀行的主要業(yè)務可以分為三類:1.證券經濟活動中介類業(yè)務:這是傳統(tǒng)的通道服務性質的業(yè)務,如證券發(fā)行與承銷、證券經紀、并購、投資研究咨詢和財務顧問等;2.用自己的資本金或以自身為主體借來資金后進行的證券相關投資活動,如自營證券投資、私募股權和風險投資等;3.以自身的專業(yè)機構優(yōu)勢接受客戶委托,幫助客戶進行證券相關投資,如資產管理等。

00:55

00:55可以代開發(fā)票的機關有哪些?:可以代開發(fā)票的機關有哪些?《中華人民共和國發(fā)票管理辦法實施細則》第二十六條規(guī)定:凡需向稅務機關申請開具發(fā)票的單位和個人“均應提供發(fā)生購銷業(yè)務、提供接受服務或者其它經營活動的書面證明,對稅法規(guī)定應當繳納稅款的,稅務機關應當在開具發(fā)票的同時征稅,這說明只有稅務機關才有‘代開發(fā)票’的權利。

02:40

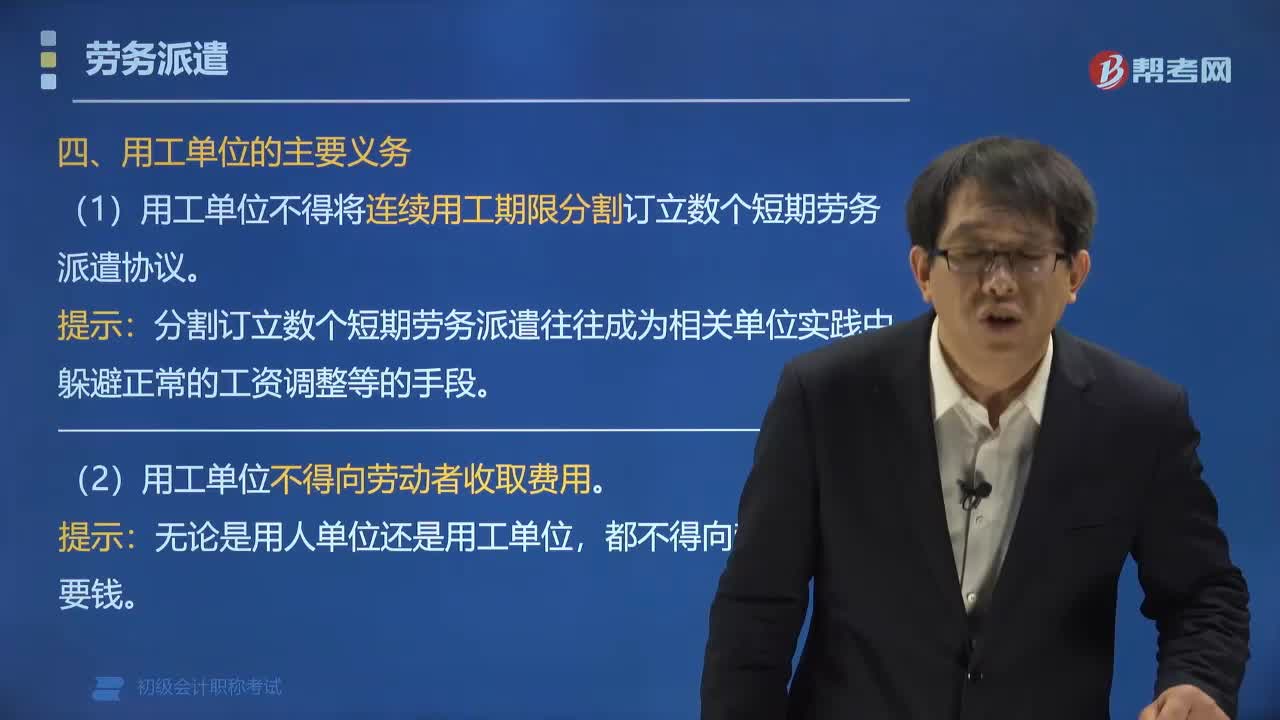

02:40用工單位的主要義務有哪些?:用工單位不得將被派遣勞動者再派遣到其他用人單位;用工單位不得向被派遣勞動者收取費用等。(1)用工單位不得將連續(xù)用工期限分割訂立數(shù)個短期勞務派遣協(xié)議。分割訂立數(shù)個短期勞務派遣往往成為相關單位實踐中躲避正常的工資調整等的手段。(2)用工單位不得向勞動者收取費用。(3)用人單位(用工單位)不得設立勞務派遣單位向本單位或者所屬單位派遣勞動者【禁止"自派遣" 】。

04:18

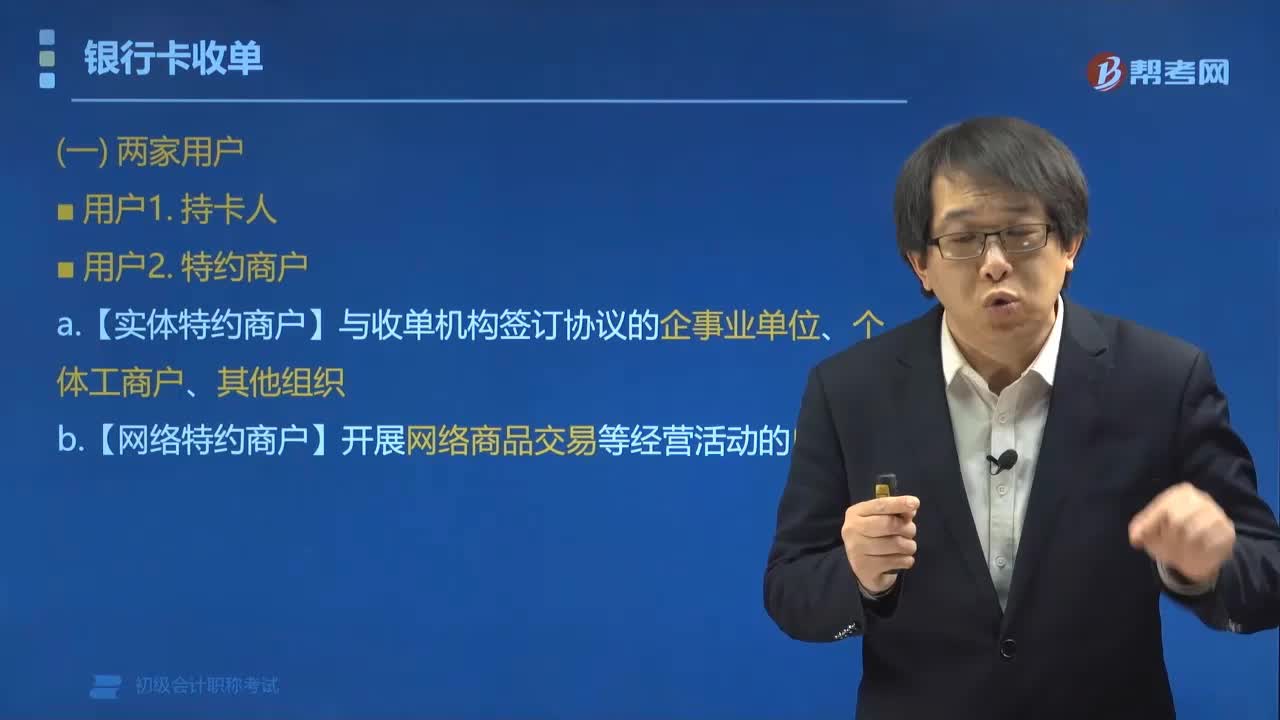

04:18銀行卡收單業(yè)務的相關主體有哪些?:銀行卡收單業(yè)務的相關主體有哪些?銀行卡收單業(yè)務的相關主體有持卡人、特約商戶、發(fā)卡機構、清算機構、收單機構(兩家用戶,①【實體特約商戶】與收單機構簽訂協(xié)議的企事業(yè)單位、個體工商戶、其他組織;(1)機構1.發(fā)卡機構 (必須是銀行),(2)機構2.清算機構(未必是銀行),境外支付機構,第三方支付機構。(3)機構3.收單機構(未必是銀行)①從事銀行卡收單業(yè)務的銀行業(yè)金融機構(例如

01:24

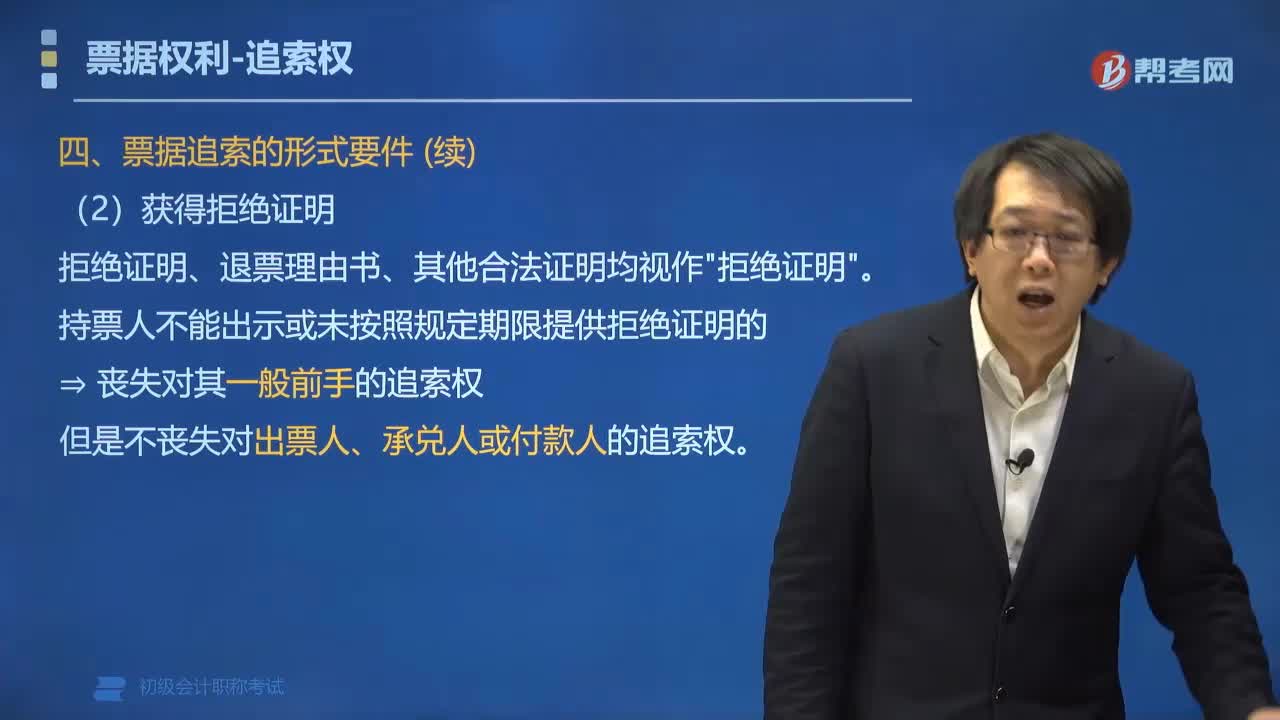

01:24票據(jù)追索的形式要件有哪些?:票據(jù)追索的形式要件有哪些?票據(jù)追索權行使的形式要件是指持票人應提供被拒絕承兌或被拒絕付款的證明。1. 已在法定期限內提示承兌或提示付款,但不喪失對出票人、承兌人的追索權。持票人不能出示或未按照規(guī)定期限提供拒絕證明的。但是不喪失對出票人、承兌人或付款人的追索權,匯票持票人未按照規(guī)定期限提示承兌的,A.持票人喪失對其前手的追索權B.持票人喪失票據(jù)權利C.持票人喪失對出票人的追索權

04:43

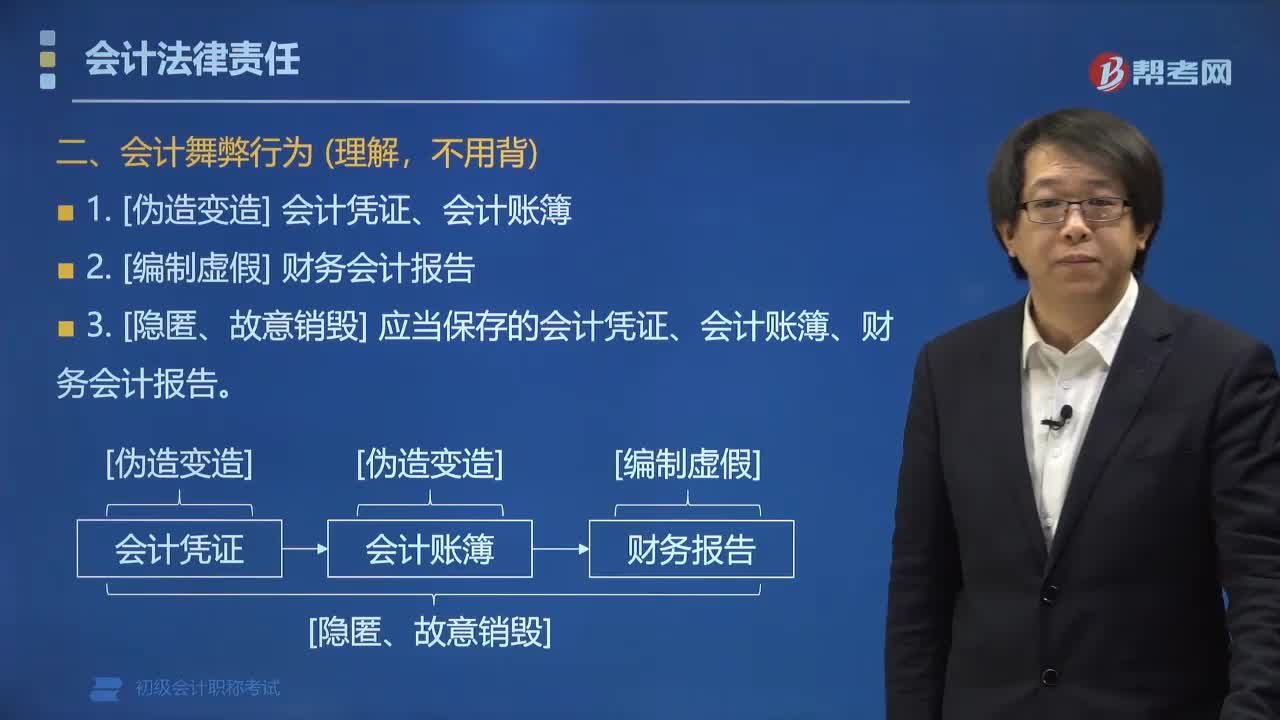

04:43會計舞弊行為的主要表現(xiàn)形式有哪些?:會計舞弊行為的主要表現(xiàn)形式有哪些?會計舞弊行為最基本表現(xiàn)形式可以分為兩大類,另一類是為了個人的利益而實施的舞弊。如有意使用不真實的收入憑證虛列利潤、或有意使用不真實的支出憑證套取現(xiàn)金。3. [隱匿、故意銷毀] 應當保存的會計憑證、會計賬簿、財務會計報告。【例題?單選題】下列會計行為中,屬于會計舞弊行為的是( )。D.會計數(shù)據(jù)計算抄寫差錯;會計舞弊的常見形式有;

07:17

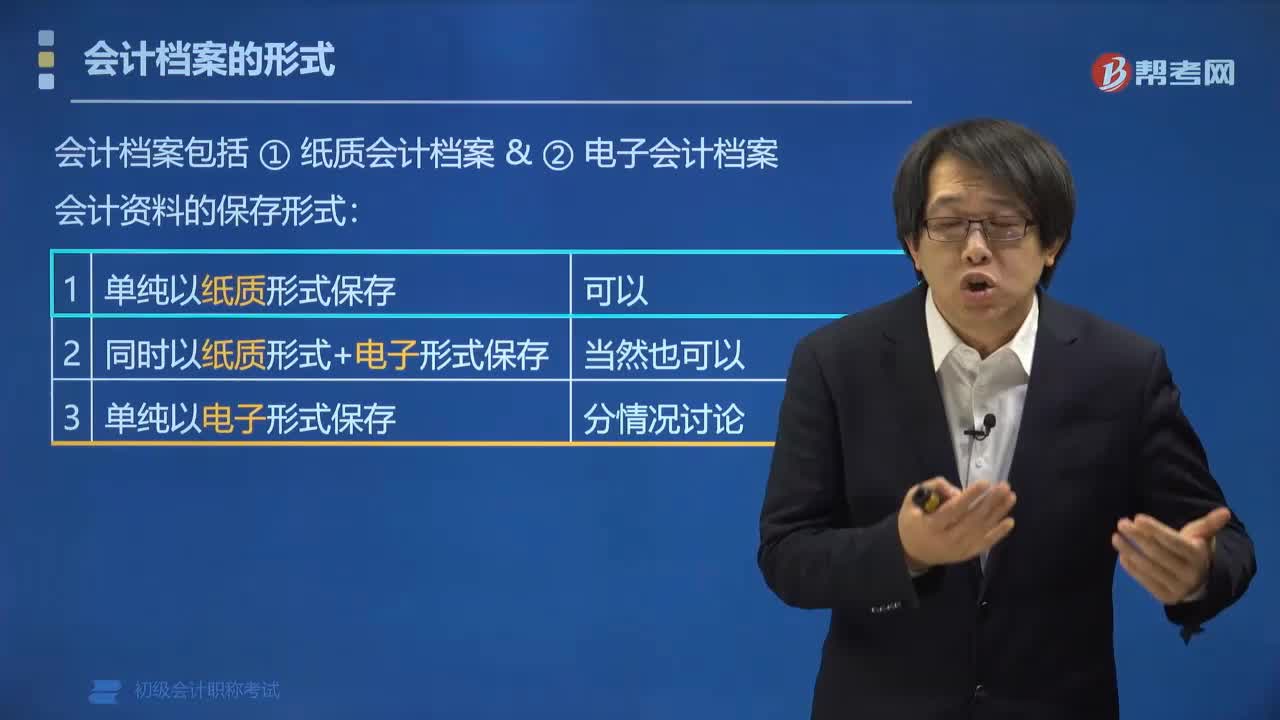

07:17會計檔案有哪些形式?:會計檔案有哪些形式?會計檔案的形式有紙質會計檔案和電子會計檔案。會計資料的保持形式:會計資料可以僅以電子形式保存嗎?(1)形成的電子會計資料來源真實有效:①能夠準確、完整、有效接收和讀取電子會計資料;③能夠輸出符合國家標準歸檔格式的會計資料。(3)所使用的電子檔案管理系統(tǒng);①能夠有效接收、管理、利用電子會計檔案;②符合電子檔案的長期保管要求。③建立了電子檔案與相關聯(lián)的紙質檔案的檢索關系。

04:22

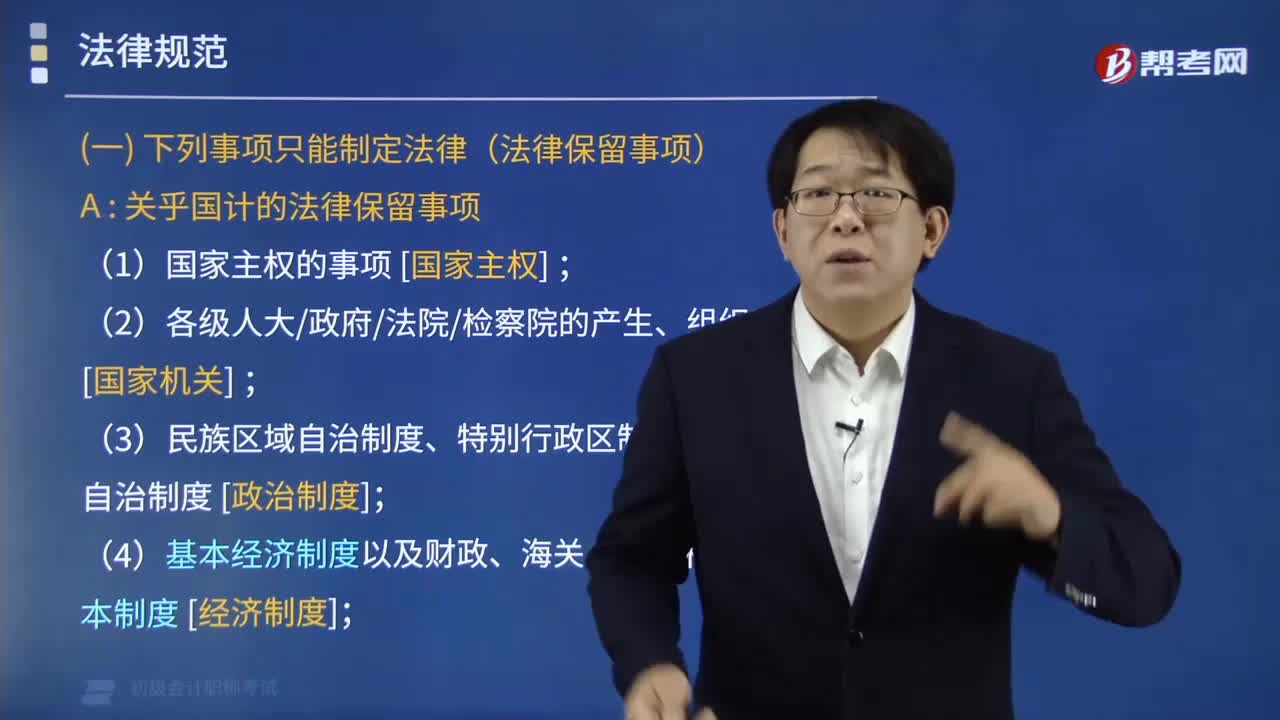

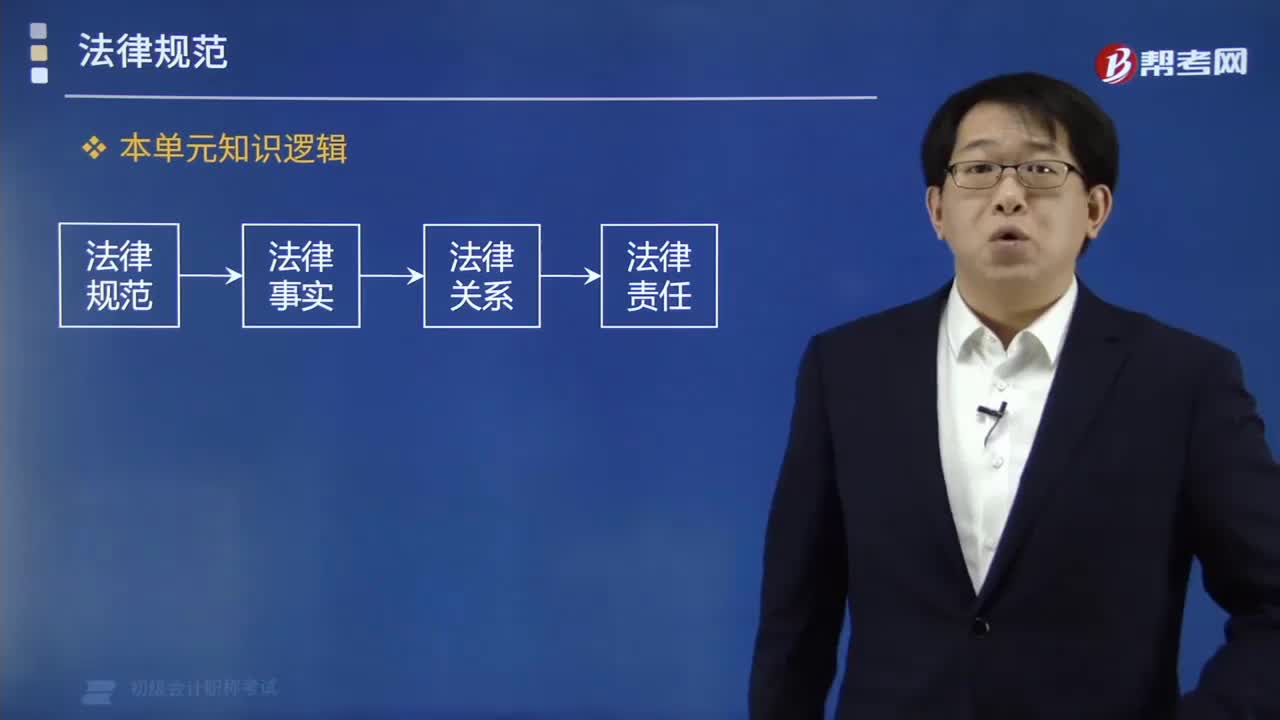

04:22哪些事項只能制定法律?:一、關乎國計的法律保留事項;(3)民族區(qū)域自治制度、特別行政區(qū)制度、基層群眾自治制度[政治制度];二、關乎民生的法律保留事項;(7)稅收基本制度(★);一定是法律保留事項,下列事項中必須由法律規(guī)定的是(),下列事項只能制定法律;(1)國家主權的事項;(3)民族區(qū)域自治制度、特別行政區(qū)制度、基層群眾自治制度。(6)稅種的設立、稅率的確定和稅收征收管理等稅收基本制度

04:46

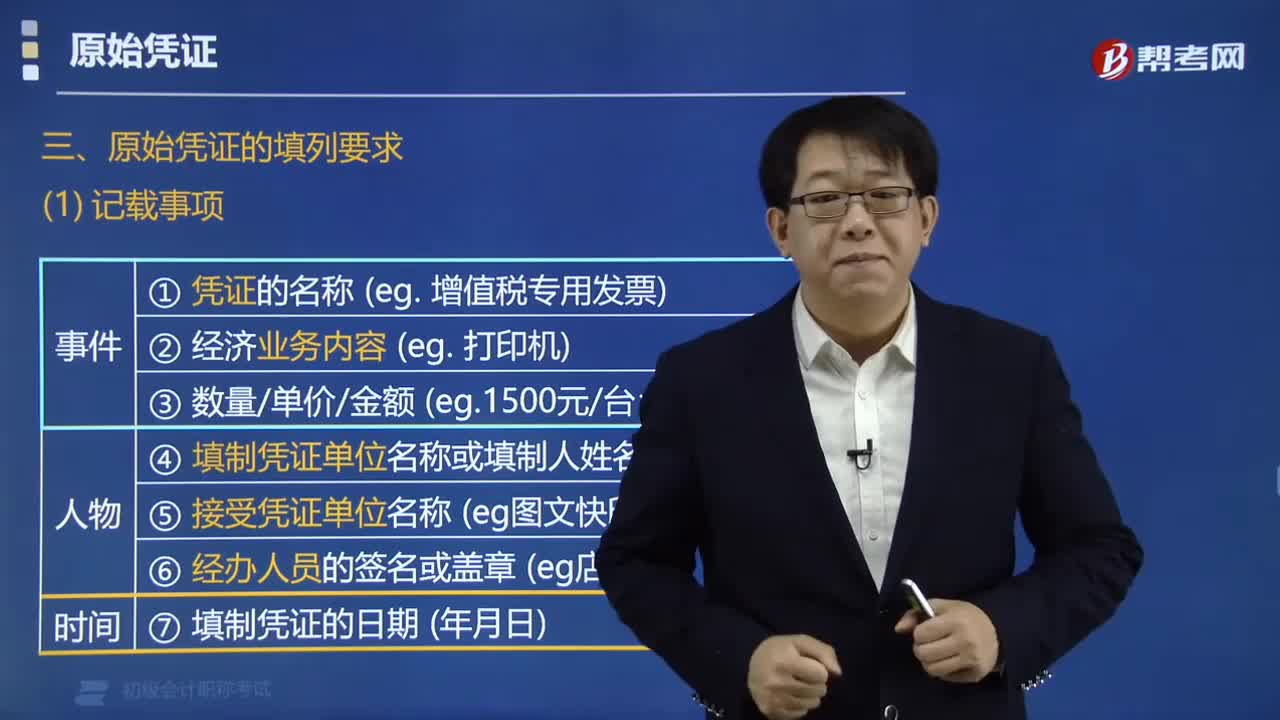

04:46原始憑證的填制有哪些要求?:原始憑證的填制要求有:一式幾聯(lián)的原始憑證,只能以一聯(lián)作為報銷憑證等。①憑證的名稱。④填制憑證單位名稱⑤接受憑證單位名稱⑥經辦人員的簽章⑦填制憑證的日期二、原始憑證簽章三、金額填寫要求凡填有大寫和小寫金額的原始憑證=大寫與小寫金額必須相符四、聯(lián)次使用要求一式幾聯(lián)的原始憑證=應當注明各聯(lián)的用途只能以一聯(lián)作為報銷憑證

21:55

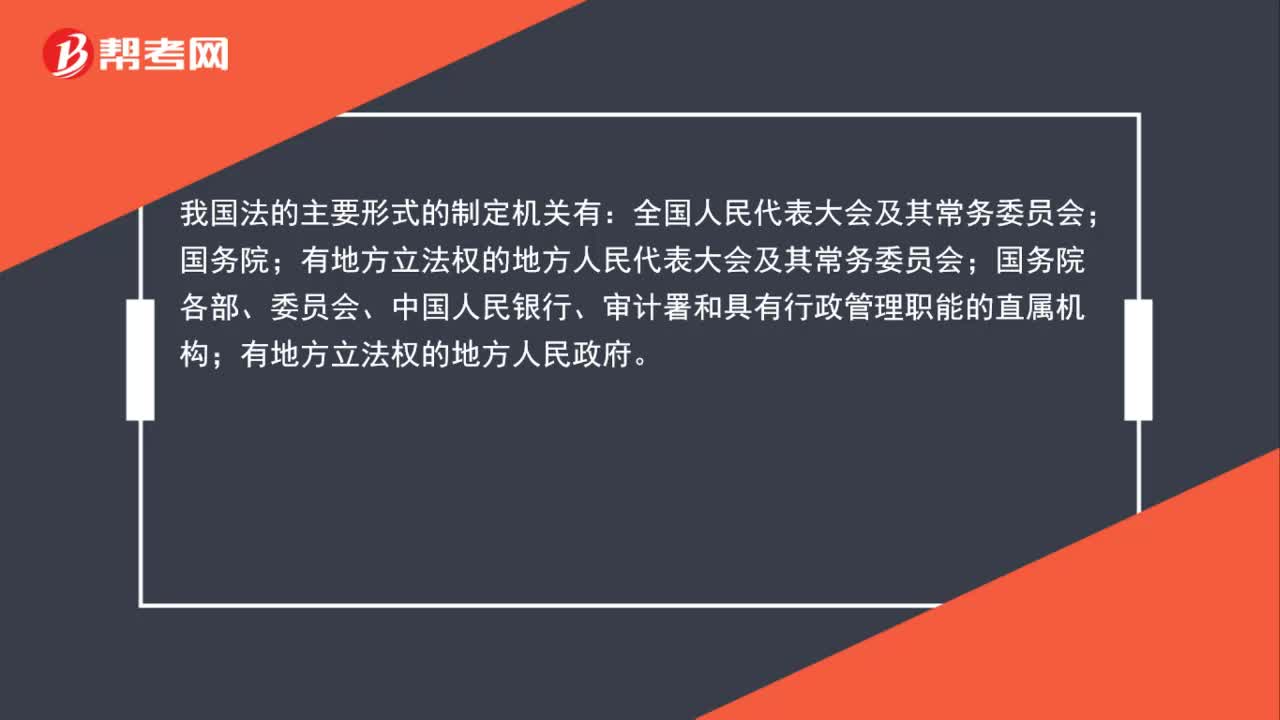

21:55法的形式有哪些?:【提示】中國大陸法律的形式不包括判例。【解析】A選項屬于行政法律。A.國務院發(fā)布的《企業(yè)財務會計報告條例》。C.財政部發(fā)布的《金融企業(yè)國有資產轉讓管理辦法》【解析】B選項屬于地方政府規(guī)章A屬于行政法規(guī)、D屬于地方性法規(guī)A.上海市人民政府發(fā)布的《上海市旅館業(yè)管理辦法》屬于地方性法規(guī)B.國務院發(fā)布《企業(yè)財務會計報告條例》是行政法規(guī)C.西藏自治區(qū)人民代表大會發(fā)布的《西藏自治區(qū)立法條例》屬于自治法規(guī)

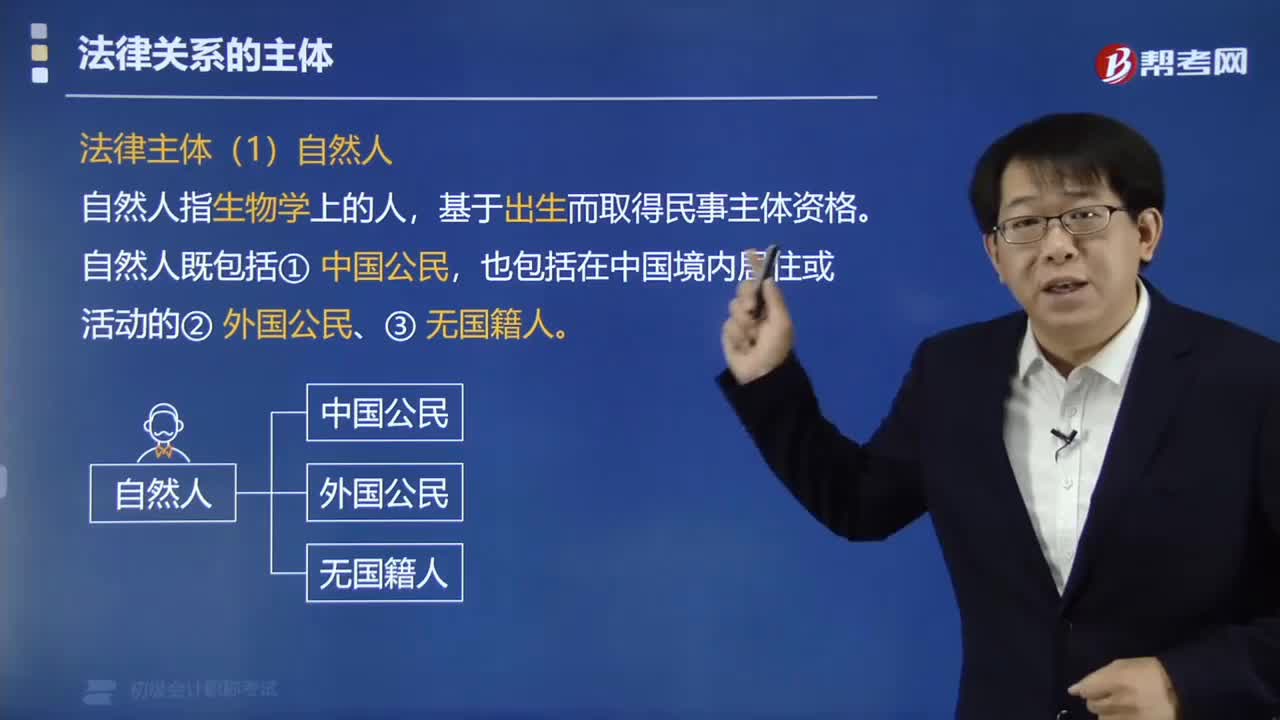

13:51

13:51法律關系的主體有哪些?:法律關系的主體指參加法律關系,依法享有權利和承擔義務的當事人。一個法律關系至少有兩個主體。自然人、組織、國家是法律關系的三大主體。自然人指生物學上的人。自然人既包括中國公民。二、法人組織。三、非法人組織,可以作為法律關系主體的有(),【解析】ABCD四個選項都可以成為法律關系的主體。不屬于法律關系主體的是()不能成為法律關系的主體【單選題】下列主體中【解析】合伙企業(yè)不能獨立承擔民事責任

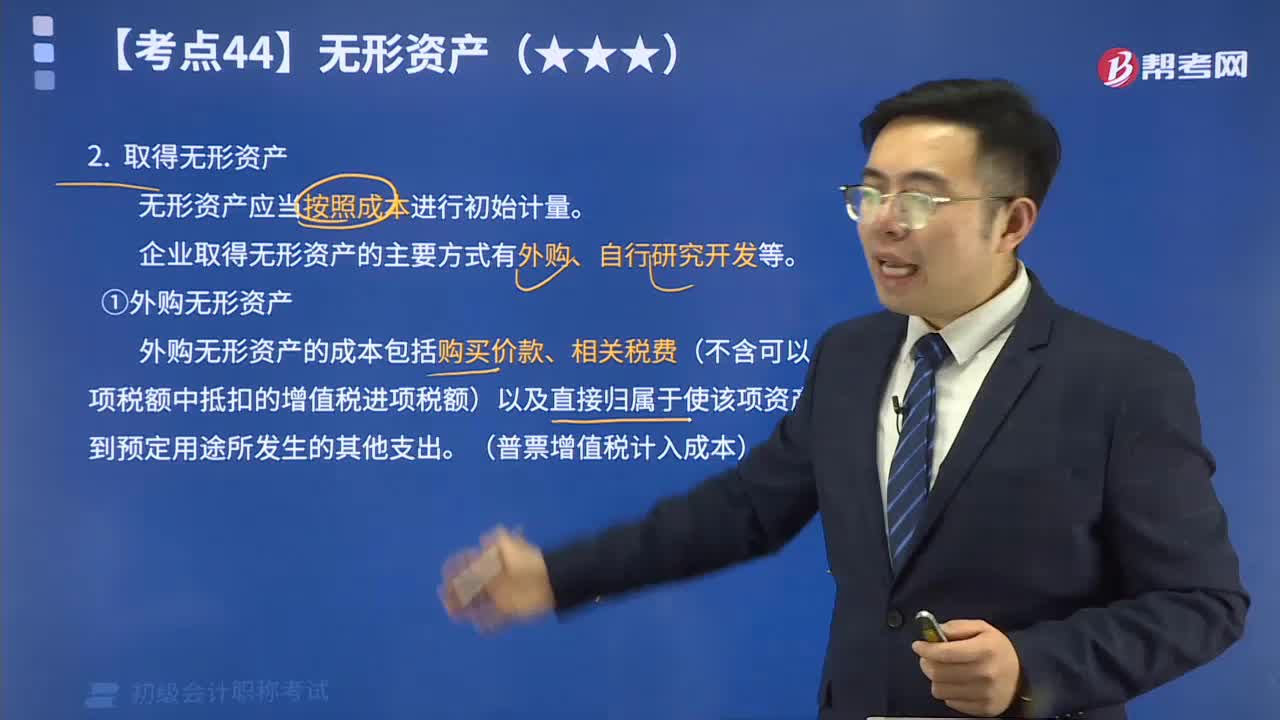

09:24

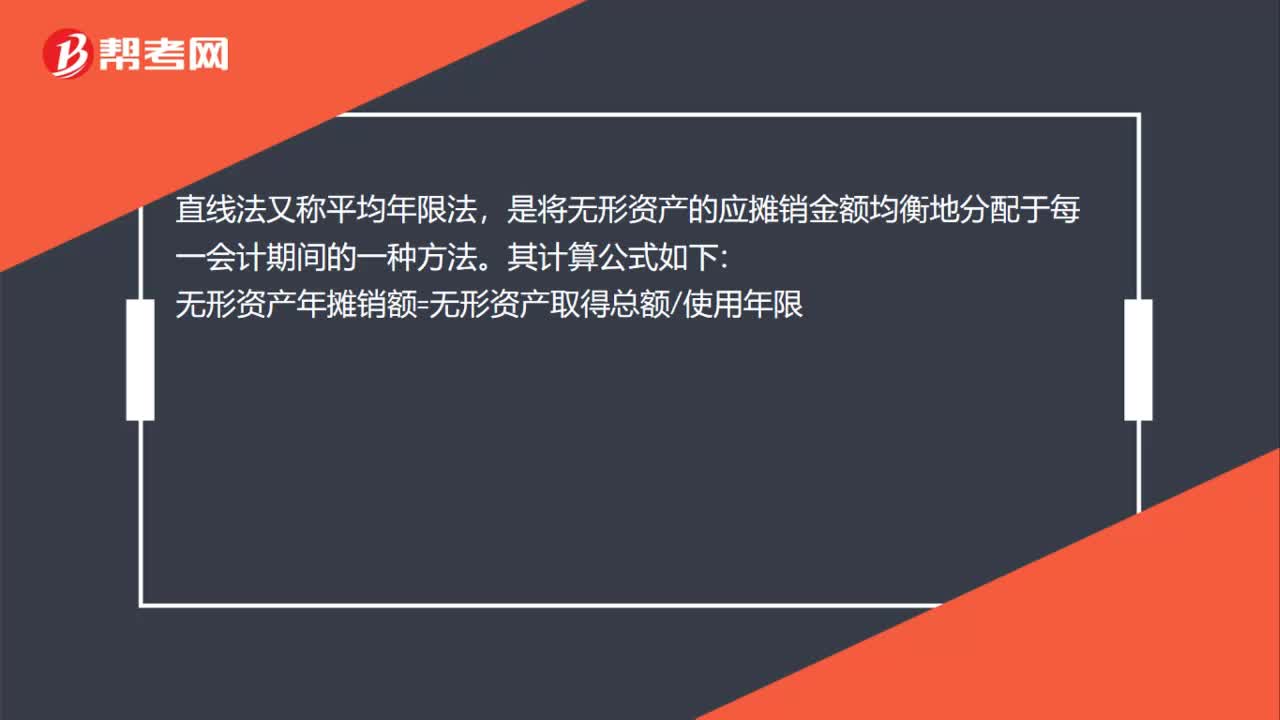

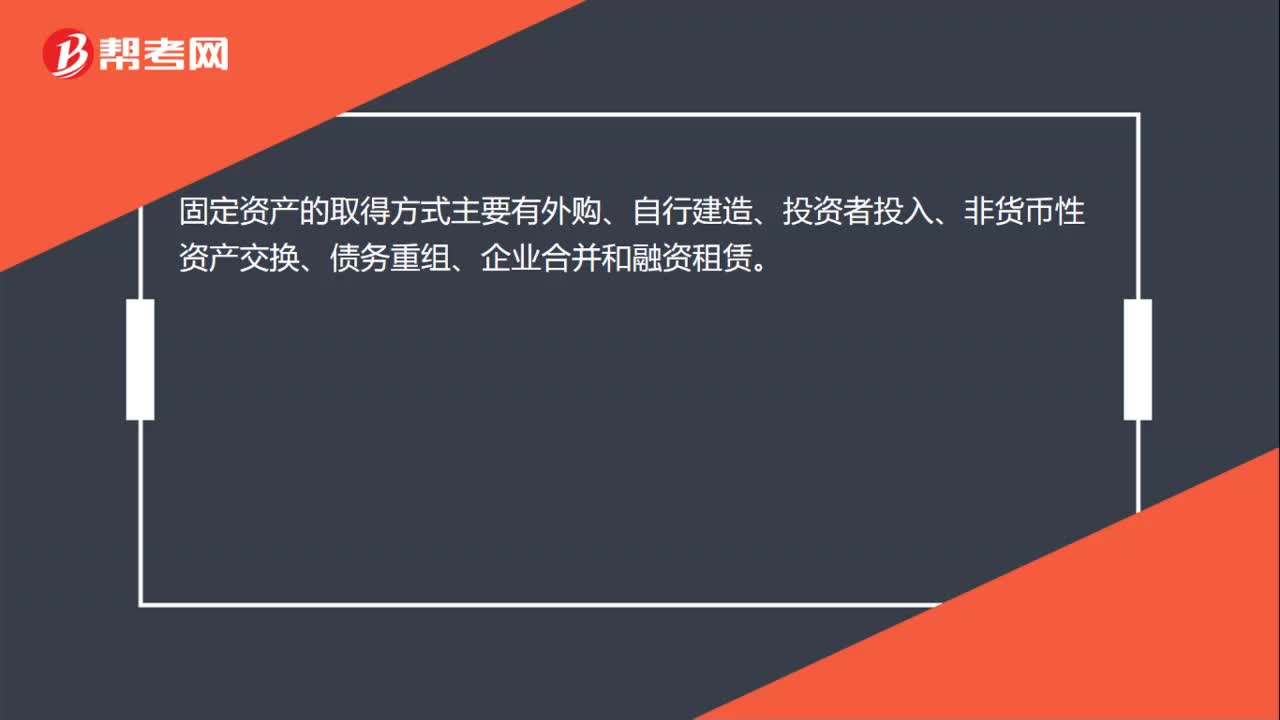

09:24取得無形資產有哪些方式?:企業(yè)取得的無形資產應當按照成本進行初始計量。企業(yè)取得無形資產的主要方式有外購、自行研究開發(fā)等。 (1) 外購無形資產。外購無形資產的成本包括購買價款、相關稅費以及直接歸屬于使該項資產達到預定用途所發(fā)生的其他支出。其中,相關稅費不包括按照現(xiàn)行增值稅制度規(guī)定,可以從鋪項稅額中抵扣的增值稅進項稅額 (2)自行研究開發(fā)無形資產。企業(yè)內部研究開發(fā)項目所發(fā)生的支出應區(qū)分研究階段支出和開發(fā)階段支出。

幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日