稅務(wù)師職業(yè)資格考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:25

00:25房產(chǎn)稅的會計核算怎么做?:房產(chǎn)稅的會計核算怎么做?

00:33

00:33土地增值稅的會計核算怎么做?:土地增值稅的會計核算怎么做?

02:02

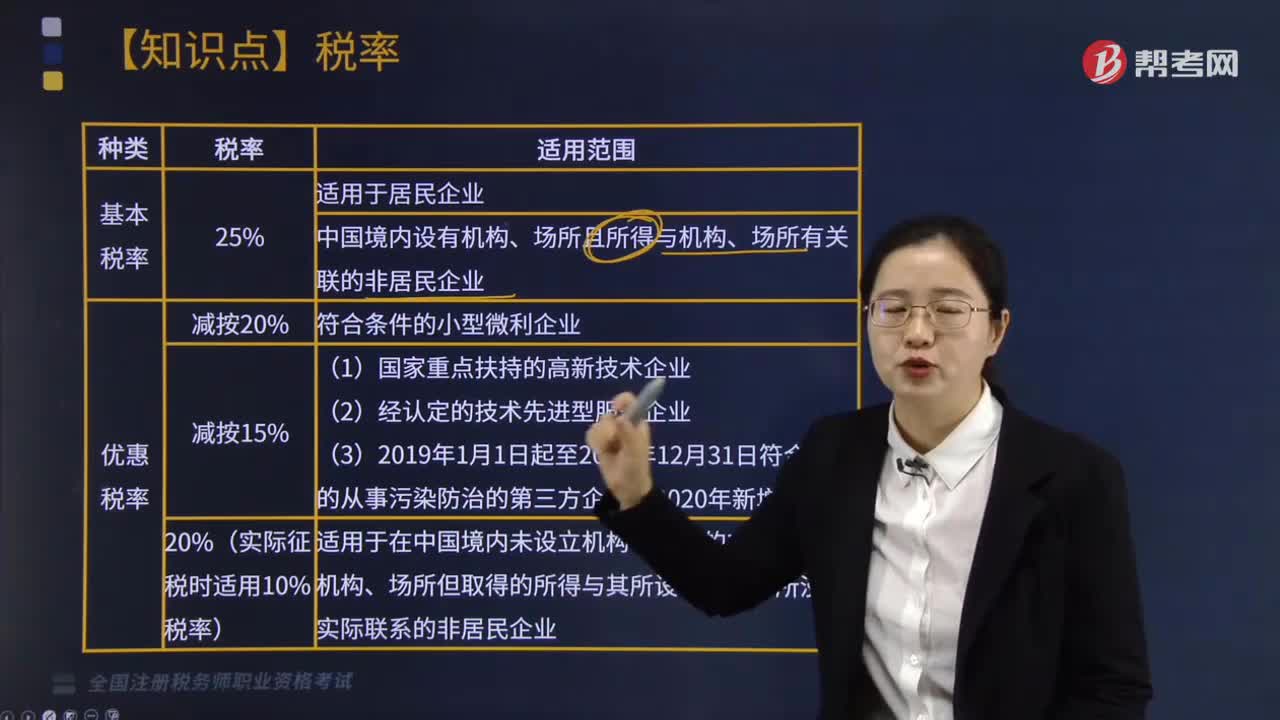

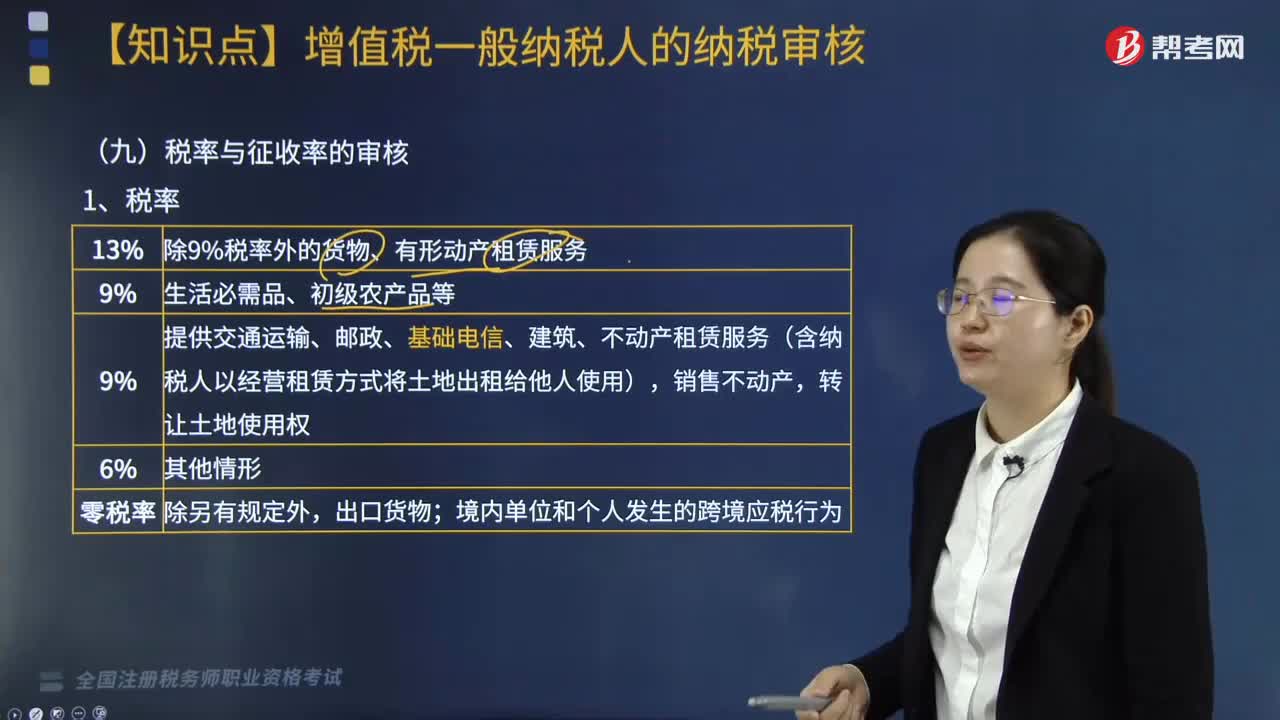

02:02增值稅稅率是什么?:增值稅稅率是什么?增值稅稅率是稅額與一定數(shù)量征稅對象之間的比例。它是計算應(yīng)納稅額的尺度,體現(xiàn)了征稅的深度,是稅收制度的中心環(huán)節(jié)和基本要素。稅率的高低直接關(guān)系到國家的財政收入和納稅人的負(fù)擔(dān)水平,是國家稅收政策的具體體現(xiàn)。銷售、加工、修理修配、銷售業(yè)務(wù)、銷售有形動產(chǎn)租賃業(yè)務(wù),除9%稅率外的貨物、有形動產(chǎn)租賃服務(wù):

02:10

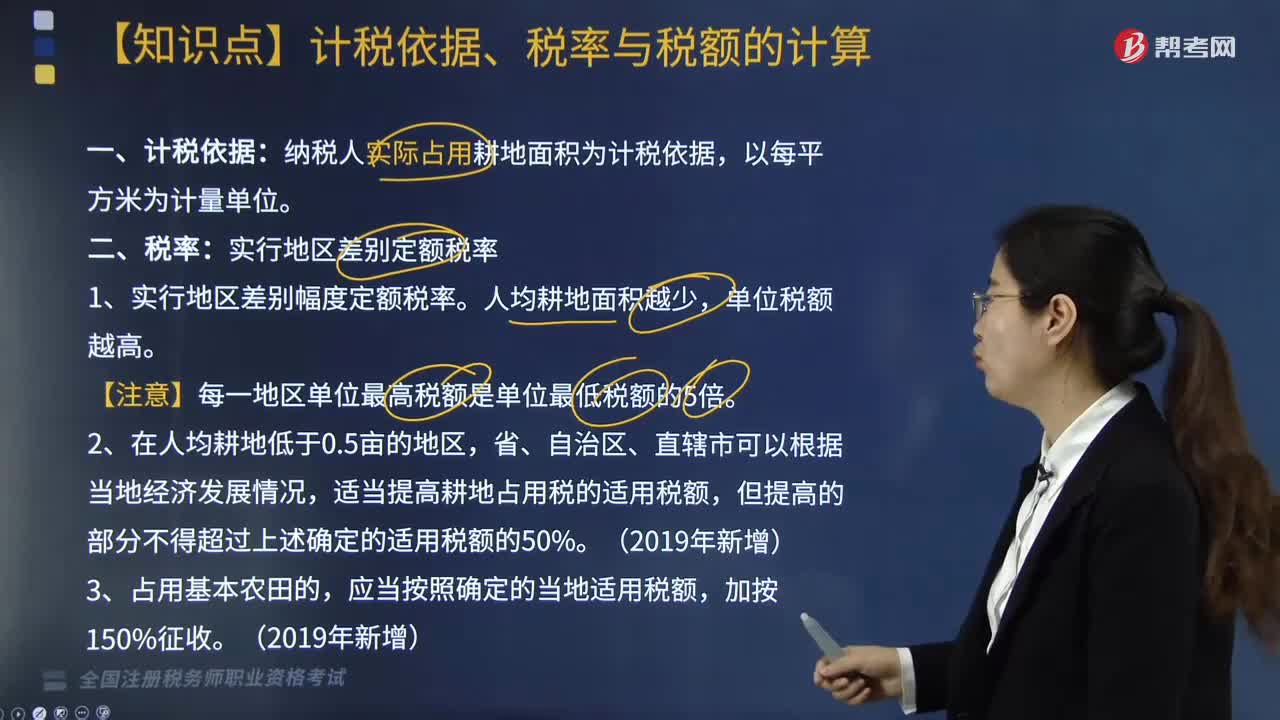

02:10耕地占用稅計稅依據(jù)、稅率與稅額如何計算?:耕地占用稅計稅依據(jù)、稅率與稅額如何計算?耕地占用稅在中華人民共和國境內(nèi)占用耕地建設(shè)建筑物、構(gòu)筑物或者從事非農(nóng)業(yè)建設(shè)的單位和個人,就實際占用的耕地面積為計稅依據(jù)所征收的一種稅。其計稅依據(jù)、稅率與稅額計算方式如下:納稅人實際占用耕地面積為計稅依據(jù),適當(dāng)提高耕地占用稅的適用稅額,應(yīng)納稅額=實際占用耕地面積(平方米)×適用定額稅率,假設(shè)耕地占用稅為20元平方米,王某當(dāng)年應(yīng)繳納耕地占用稅( )元。

03:30

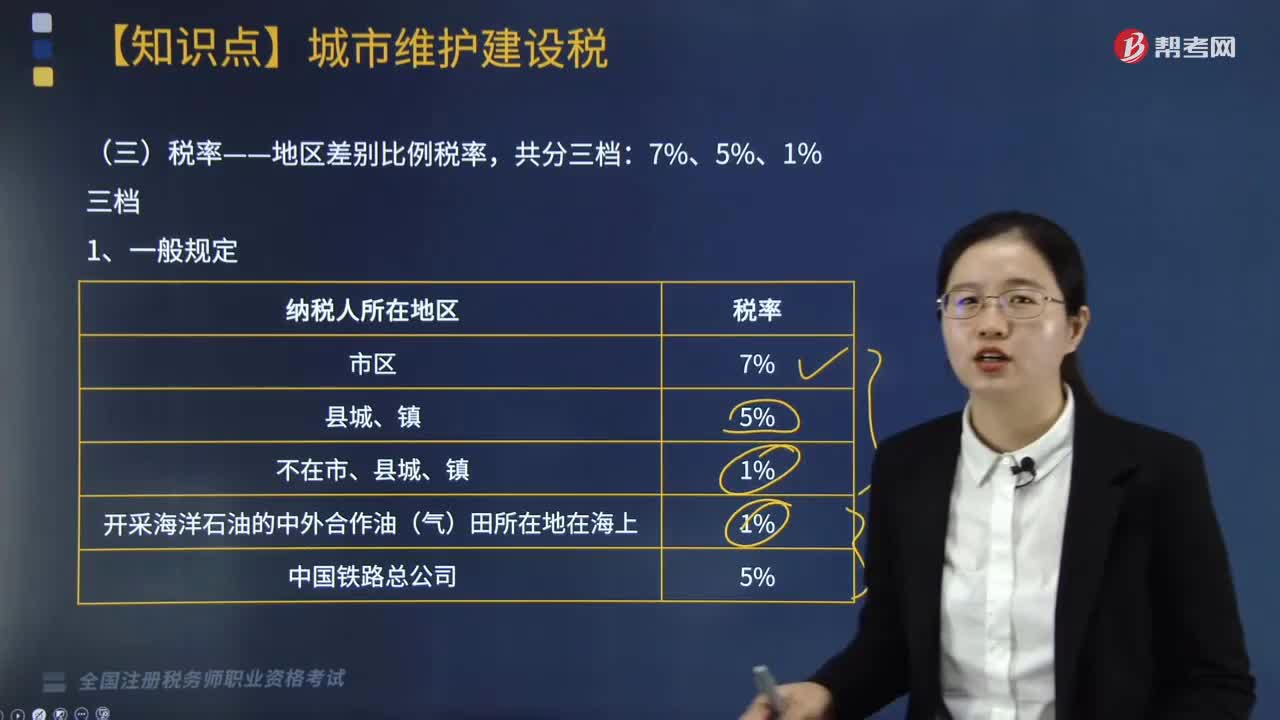

03:30城建稅的稅率是怎樣的?:應(yīng)根據(jù)行政區(qū)劃分別按照7%、5%、1%的稅率繳納城市維護(hù)建設(shè)稅,按預(yù)繳地城建稅稅率就地計算繳納城建稅和教育費附加”按扣繳義務(wù)人所在地稅率計算代收、代扣城建稅,而是由委托方收回后自行繳納消費稅,所以城建稅也是按委托方所在地稅率計算繳納“所在地的規(guī)定稅率就地繳納城建稅。城建稅的計稅依據(jù)是納稅人實際繳納的消費稅、增值稅稅額:應(yīng)納入城建稅、教育費附加計征范圍(免抵要交)。

03:38

03:38土地增值稅的會計核算怎么做?:土地增值稅的會計核算怎么做?土地增值稅納稅義務(wù)人有償轉(zhuǎn)讓我國國有土地使用權(quán)、地上建筑物及其附著物產(chǎn)權(quán),計算和繳納土地增值稅。為了對納稅人應(yīng)納土地增值稅進(jìn)行會計處理,應(yīng)交稅費”應(yīng)交土地增值稅”工業(yè)企業(yè)涉及土地增值稅的情形主要是發(fā)生轉(zhuǎn)讓自己使用的房地產(chǎn)的行為。賬戶進(jìn)行核算和反映的,科目中核算,計算土地增值稅稅額,關(guān)鍵是正確計算和確定扣除項目金額。對其扣除項目金額,不能以賬面價值或其凈值計算扣除。

05:35

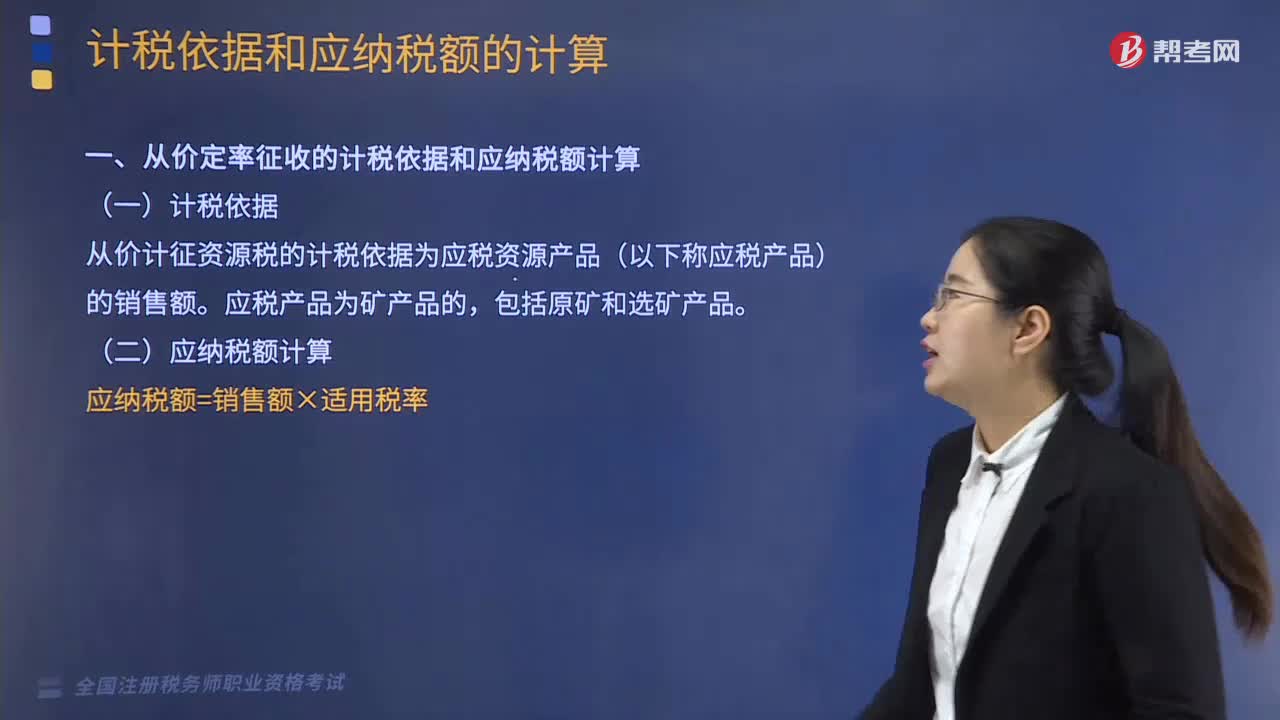

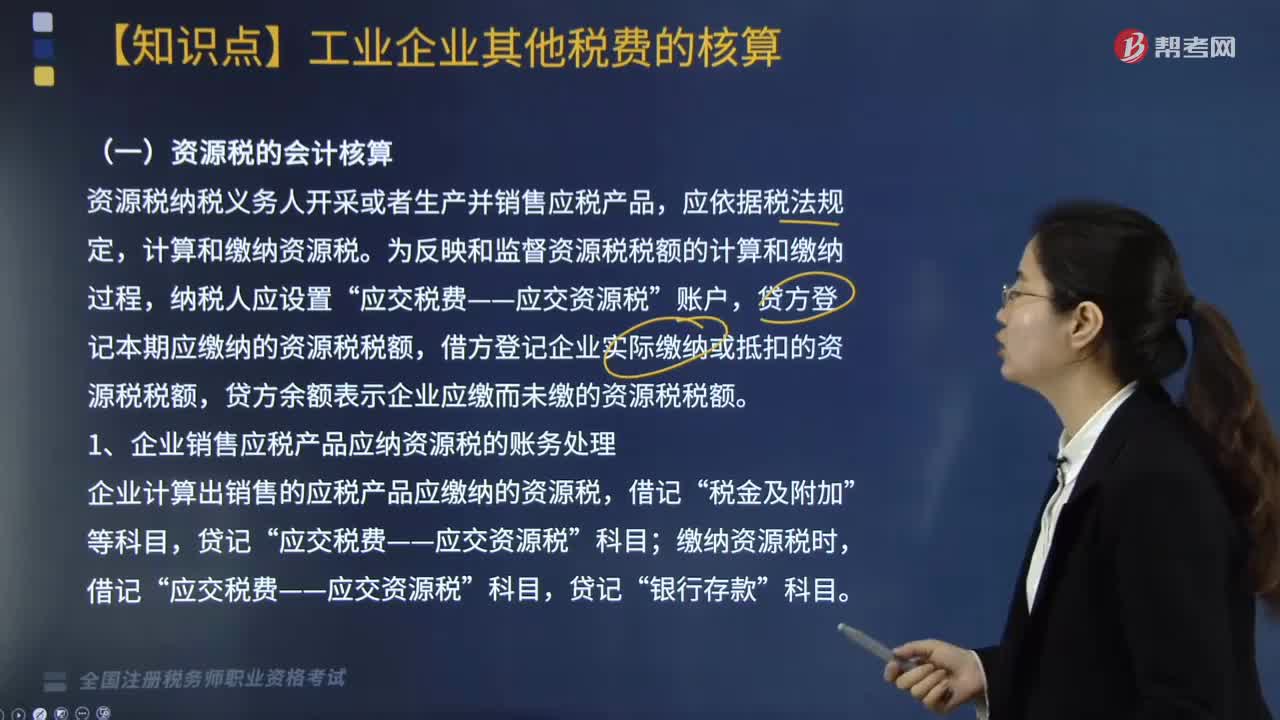

05:35資源稅的會計核算怎么做?:資源稅納稅義務(wù)人開采或者生產(chǎn)并銷售應(yīng)稅產(chǎn)品,為反映和監(jiān)督資源稅稅額的計算和繳納過程,貸方登記本期應(yīng)繳納的資源稅稅額,借方登記企業(yè)實際繳納或抵扣的資源稅稅額,貸方余額表示企業(yè)應(yīng)繳而未繳的資源稅稅額。1. 企業(yè)銷售應(yīng)稅產(chǎn)品應(yīng)納資源稅的賬務(wù)處理,企業(yè)計算出銷售的應(yīng)稅產(chǎn)品應(yīng)繳納的資源稅“2. 企業(yè)自產(chǎn)自用應(yīng)稅產(chǎn)品應(yīng)納資源稅的賬務(wù)處理“企業(yè)計算出自產(chǎn)自用的應(yīng)稅產(chǎn)品應(yīng)繳納的資源稅”

02:08

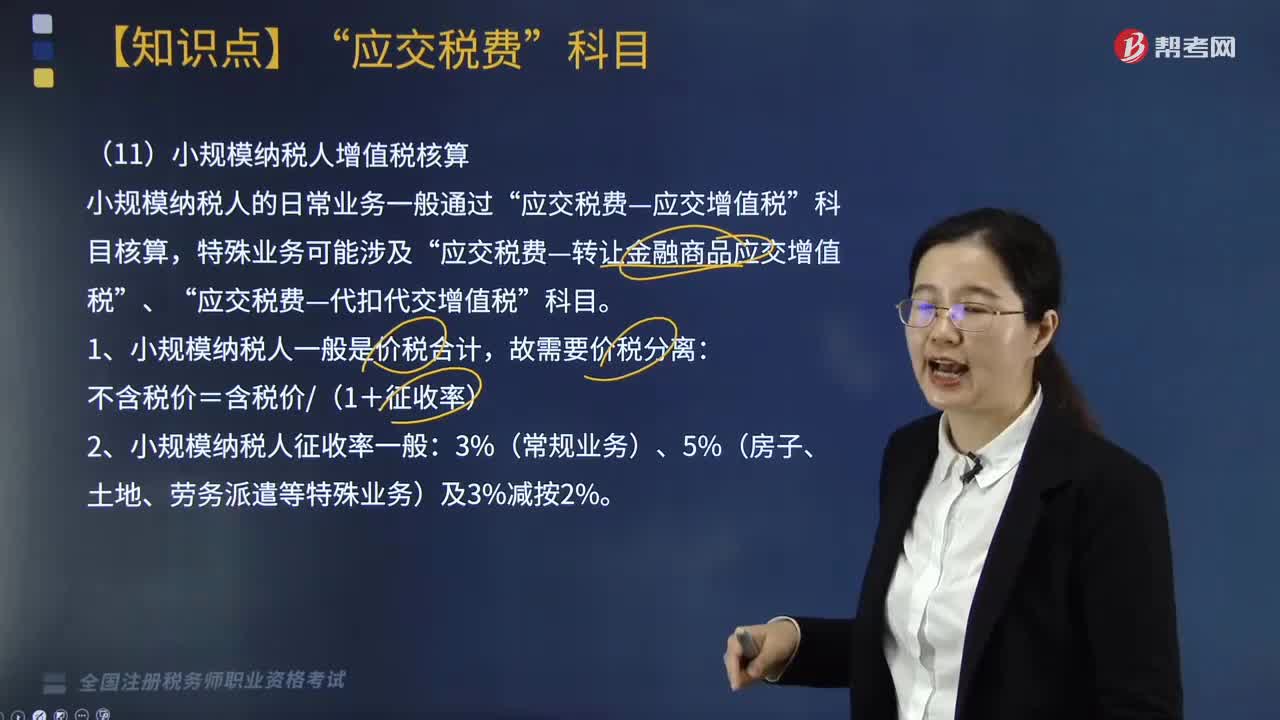

02:08小規(guī)模納稅人增值稅怎么核算?:小規(guī)模納稅人增值稅怎么核算?小規(guī)模納稅人是指年銷售額在規(guī)定標(biāo)準(zhǔn)以下,不能按規(guī)定報送有關(guān)稅務(wù)資料的增值稅納稅人。所稱會計核算不健全是指小規(guī)模納稅人應(yīng)按照銷售額和征收率計算應(yīng)納稅額,且不得抵扣進(jìn)項稅額。小規(guī)模納稅人的日常業(yè)務(wù)一般通過“應(yīng)交稅費—應(yīng)交增值稅”應(yīng)交稅費—轉(zhuǎn)讓金融商品應(yīng)交增值稅”應(yīng)交稅費—代扣代交增值稅”1.小規(guī)模納稅人一般是價稅合計,2.小規(guī)模納稅人征收率一般。

02:35

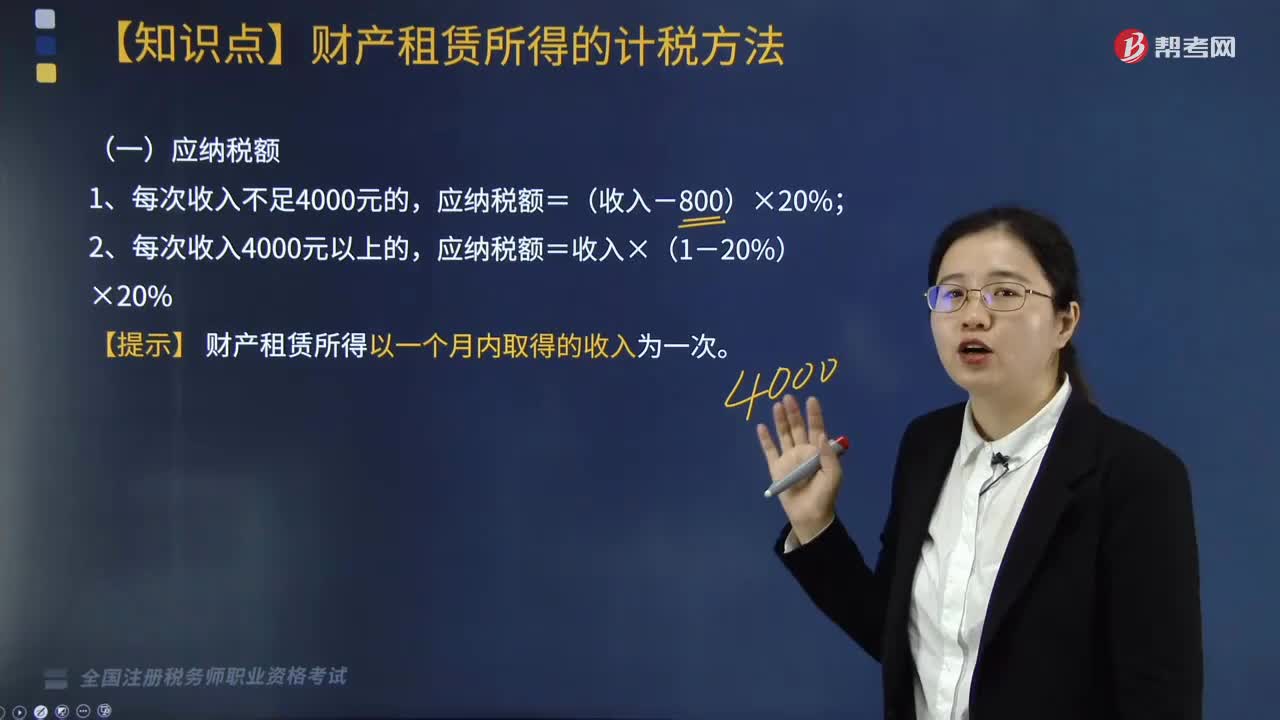

02:35財產(chǎn)租賃所得的計稅怎么算?:財產(chǎn)租賃所得的計稅怎么算?1. 財產(chǎn)租賃過程中繳納的稅費;個人出租住房按5%的征收率減按1.5%計算應(yīng)納稅額;2. 由納稅人負(fù)擔(dān)的該出租財產(chǎn)實際開支的修繕費用,應(yīng)納稅所得額=收入-準(zhǔn)予扣除項目-修繕費用(800元為限)-800(費用額)。應(yīng)納稅所得額=(收入-準(zhǔn)予扣除項目-修繕費用)×(1-20%),【提示】 出現(xiàn)財產(chǎn)租賃所得的納稅人不明確的情況。在確定財產(chǎn)租賃所得納稅人時。

04:05

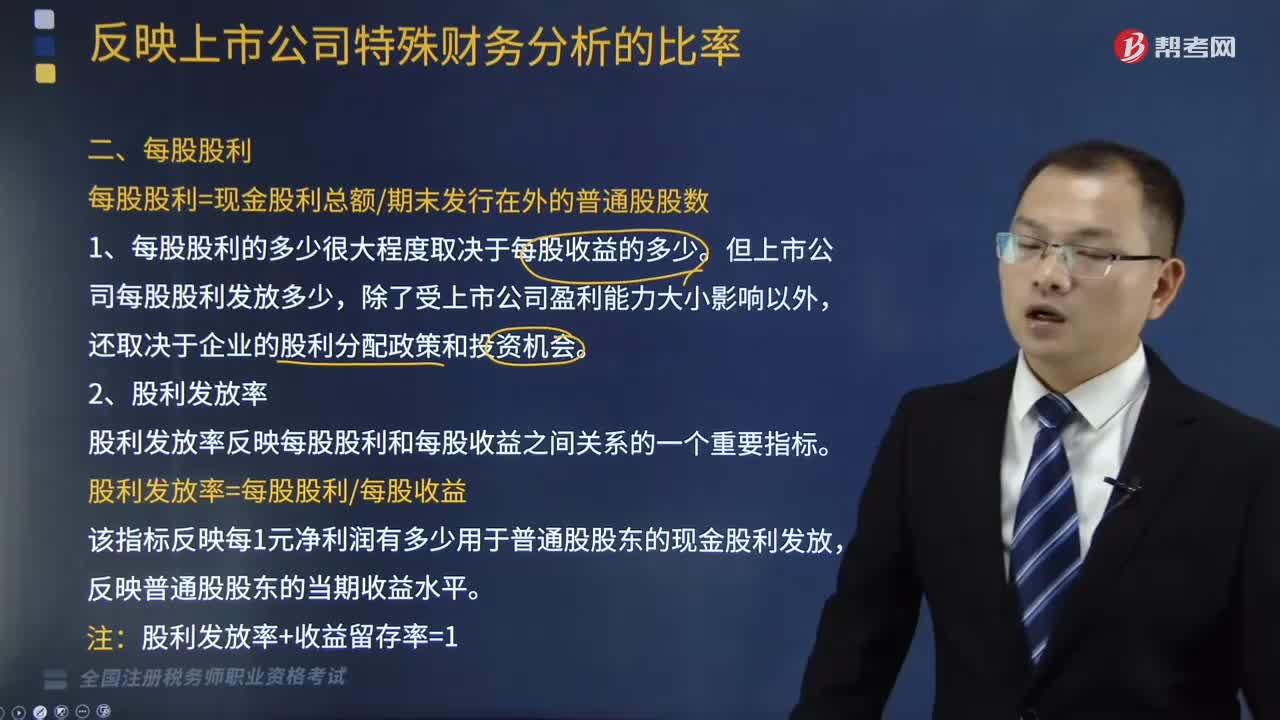

04:05如何計算每股股利和市盈率?:如何計算每股股利和市盈率?反映上市公司財務(wù)分析的指標(biāo)有每股收益、每股股利、市盈率、每股凈資產(chǎn)和市凈率。每股股利=現(xiàn)金股利總額期末發(fā)行在外的普通股股數(shù),股利發(fā)放率反映每股股利和每股收益之間關(guān)系的一個重要指標(biāo):股利發(fā)放率=每股股利每股收益。該指標(biāo)反映每1元凈利潤有多少用于普通股股東的現(xiàn)金股利發(fā)放:反映普通股股東的當(dāng)期收益水平,股利發(fā)放率+收益留存率=1;市盈率=每股市價每股收益。

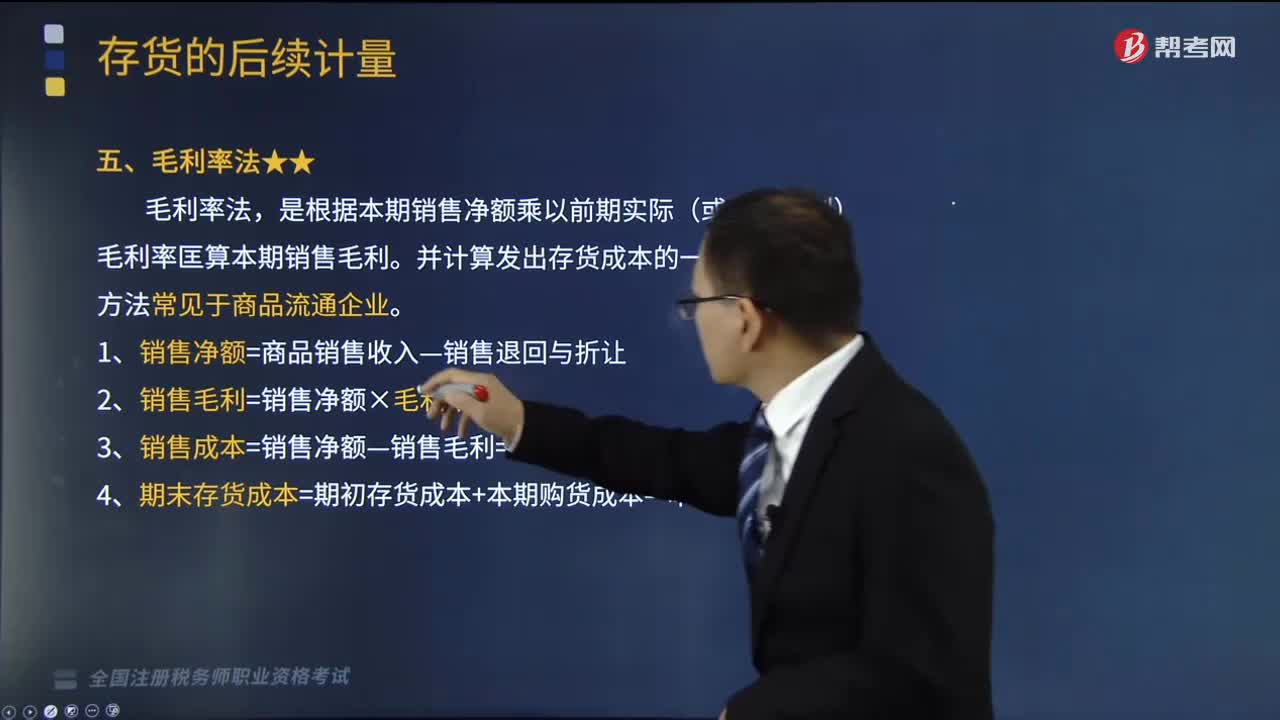

02:33

02:33毛利率法如何計算存貨?:毛利率法如何計算存貨?是根據(jù)本期銷售凈額乘以前期實際(或本月計劃)毛利率匡算本期銷售毛利。1、銷售凈額=商品銷售收入—銷售退回與折讓,2、銷售毛利=銷售凈額×毛利率,3、銷售成本=銷售凈額—銷售毛利=銷售凈額×(1—毛利率)。4、期末存貨成本=期初存貨成本+本期購貨成本—本期銷售成本,【2014年稅務(wù)師職業(yè)資格考試真題】【2014年·單選題】甲公司采用毛利率法計算本期銷售成本和期末存貨成本。

13:30

13:30怎樣對所求利率進(jìn)行計算?:怎樣對所求利率進(jìn)行計算?查閱相應(yīng)的系數(shù)表,如果能在系數(shù)表中查到相應(yīng)的數(shù)值,則對應(yīng)的利率就是所求的利率。如果在系數(shù)表中無法查到相應(yīng)的數(shù)值,已知PF、n、A,現(xiàn)值或終值系數(shù)已知的利率計算:查表可以找到值為0.7835的復(fù)利現(xiàn)值系數(shù),對應(yīng)的利率為5%,已知現(xiàn)值或終值系數(shù),【提示】如果在系數(shù)表中無法查到相應(yīng)的數(shù)值,需要找到與4.2相鄰的系數(shù),對應(yīng)的利率也是相鄰的。采用插值法計算:未知現(xiàn)值或終值系數(shù)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日