注冊(cè)會(huì)計(jì)師考試相關(guān)視頻

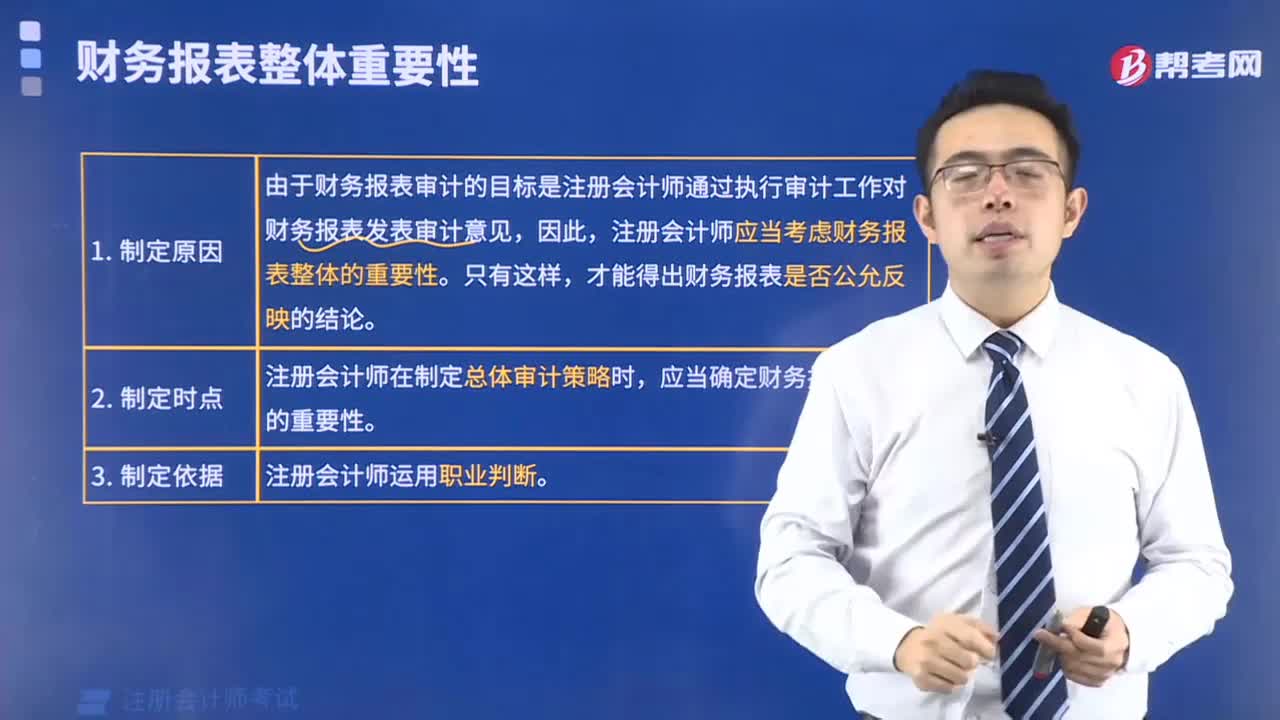

財(cái)務(wù)報(bào)表整體重要性的制定原因有哪些?

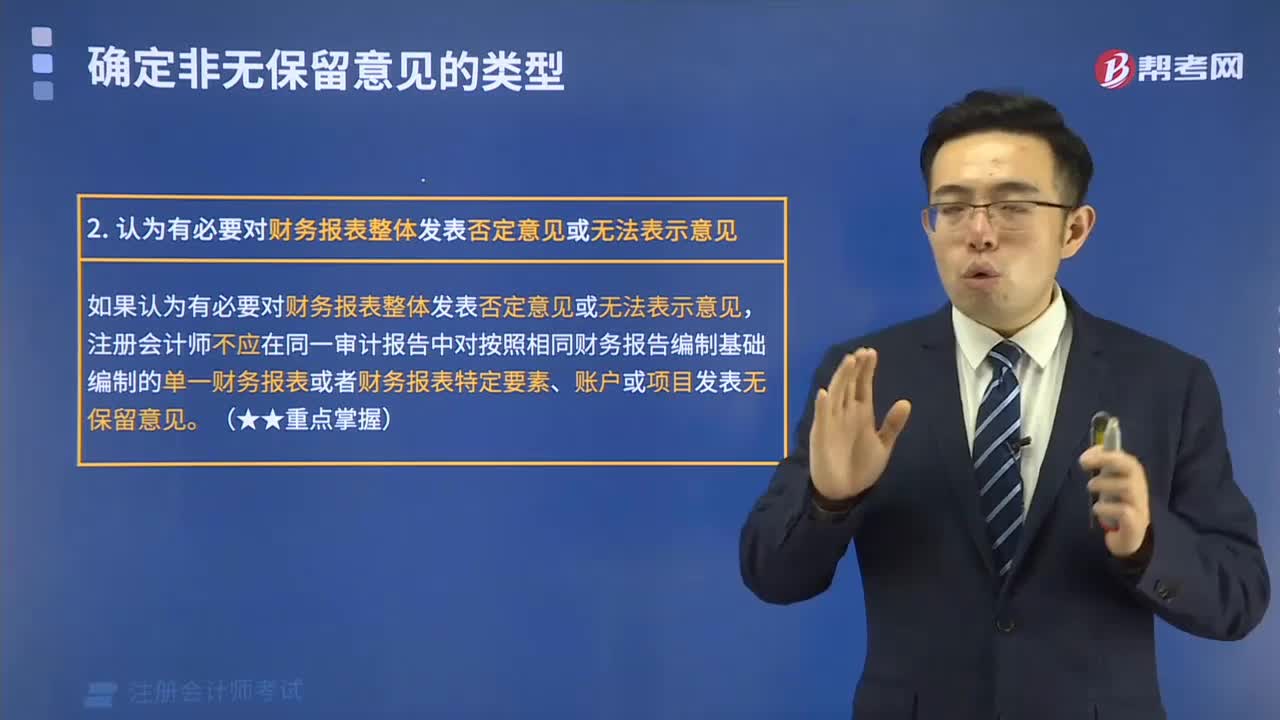

什么是認(rèn)為有必要對(duì)財(cái)務(wù)報(bào)表整體發(fā)表否定意見(jiàn)或無(wú)法表示意見(jiàn)?

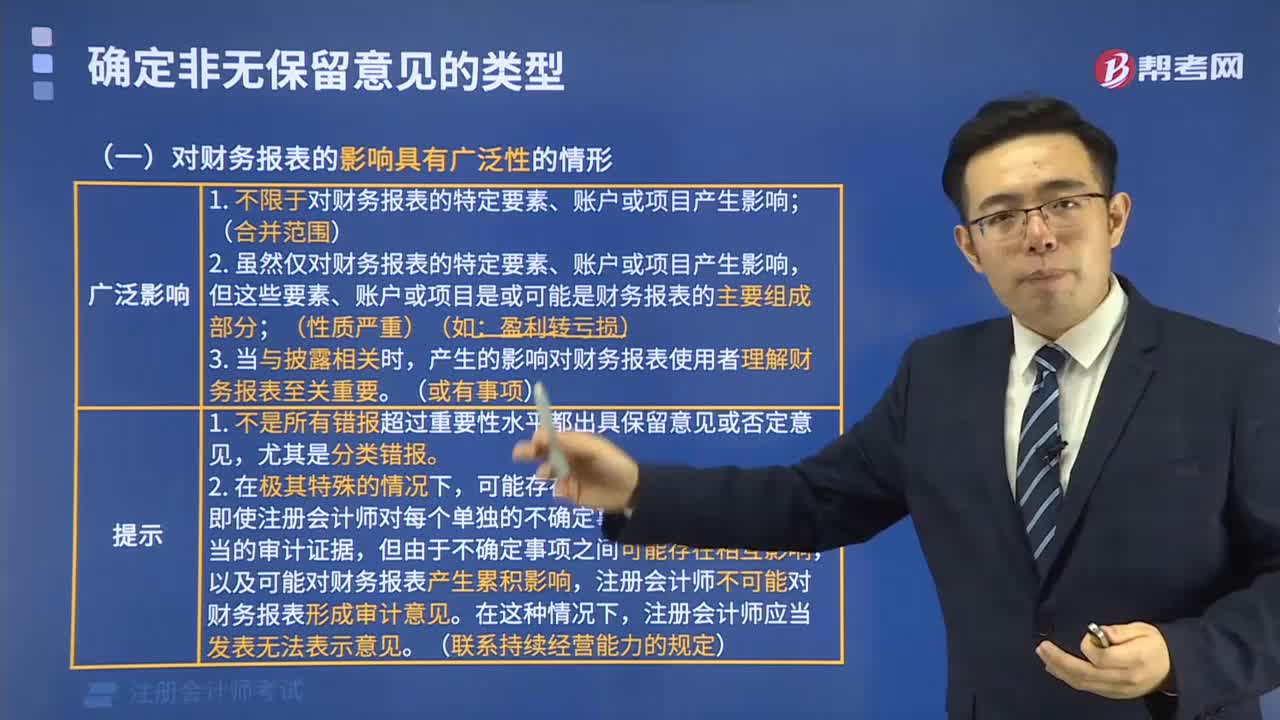

哪些是對(duì)財(cái)務(wù)報(bào)表的影響具有廣泛性的情形?

怎么對(duì)財(cái)務(wù)報(bào)表的總體合理性進(jìn)行總體復(fù)核?

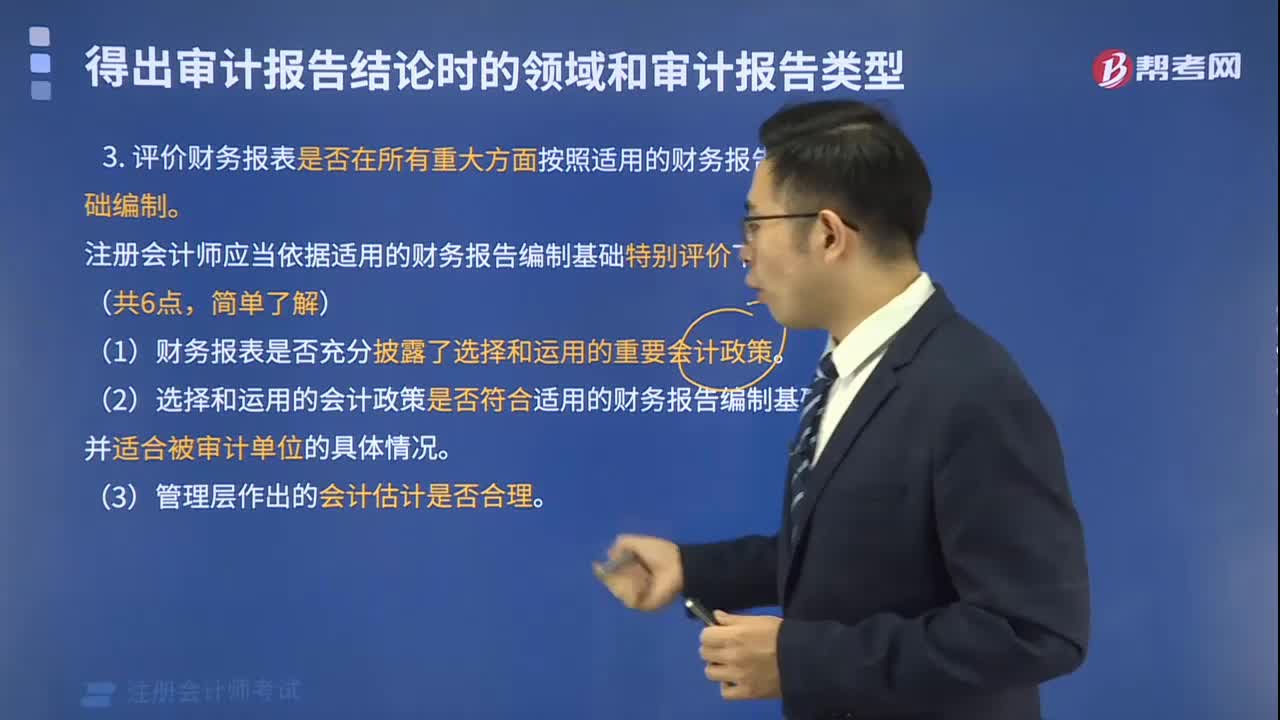

評(píng)價(jià)財(cái)務(wù)報(bào)表是否在所有重大方面按照適用的財(cái)務(wù)報(bào)告編制基礎(chǔ)編制?

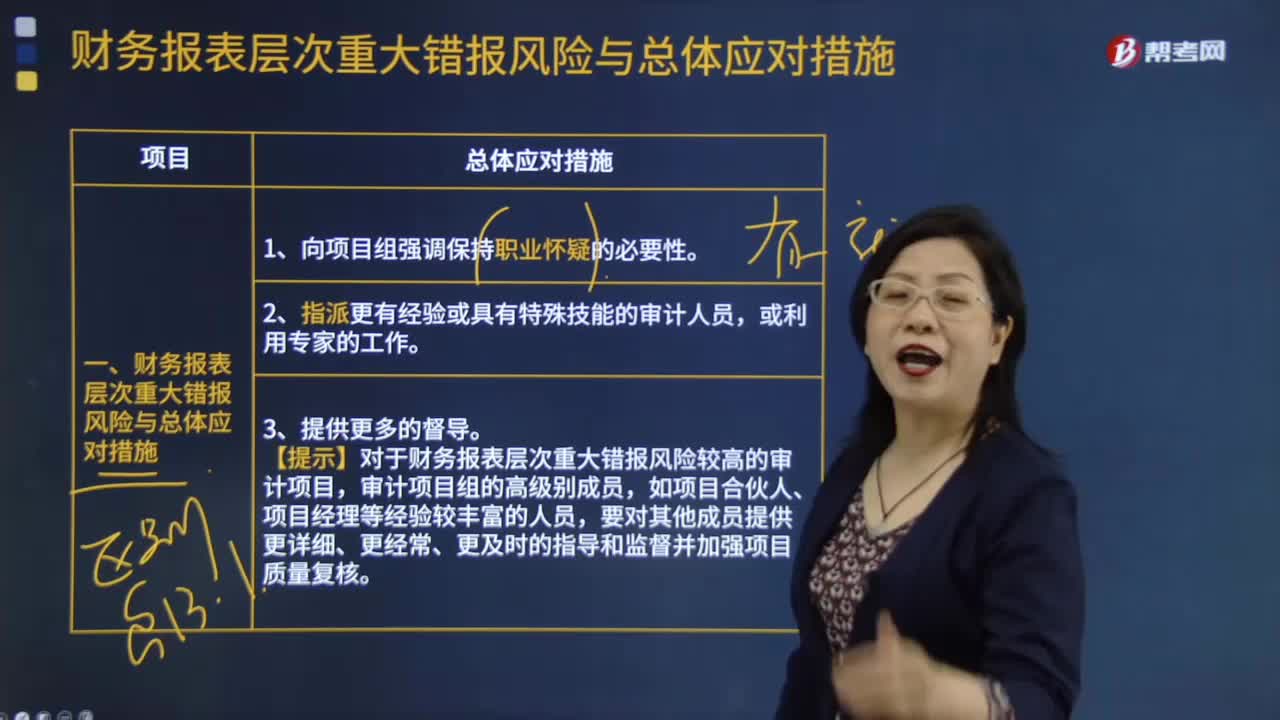

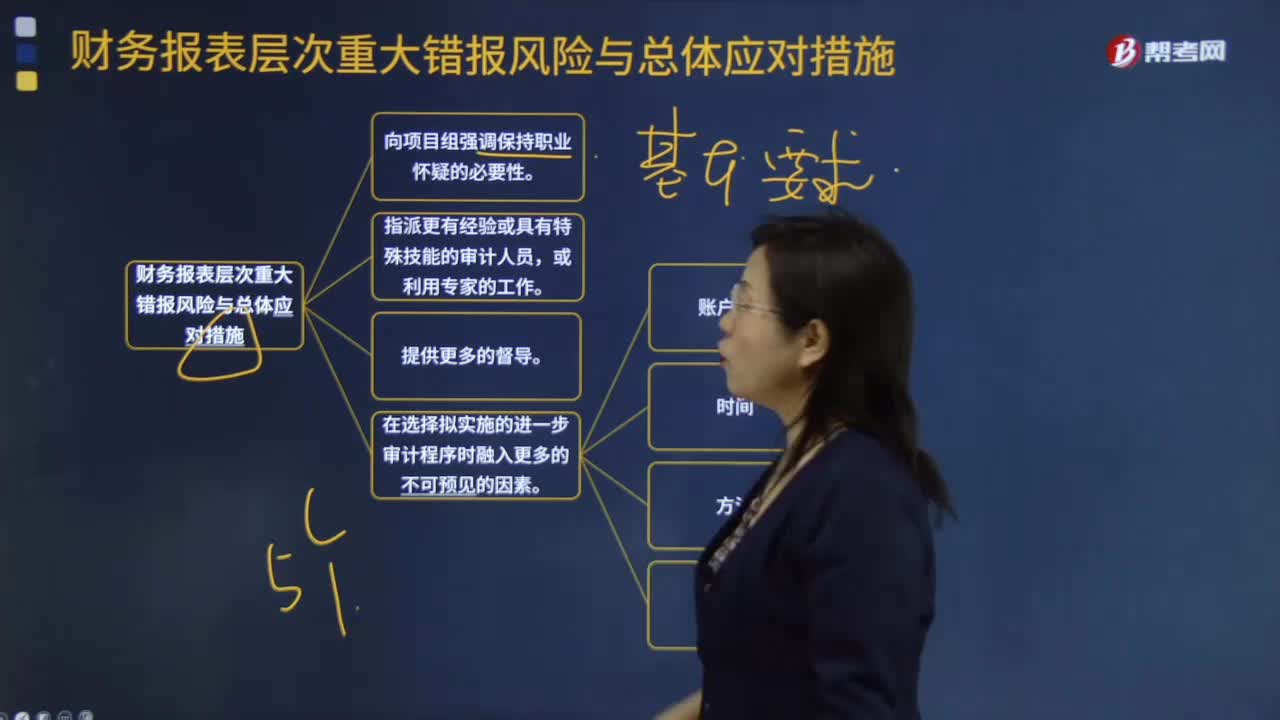

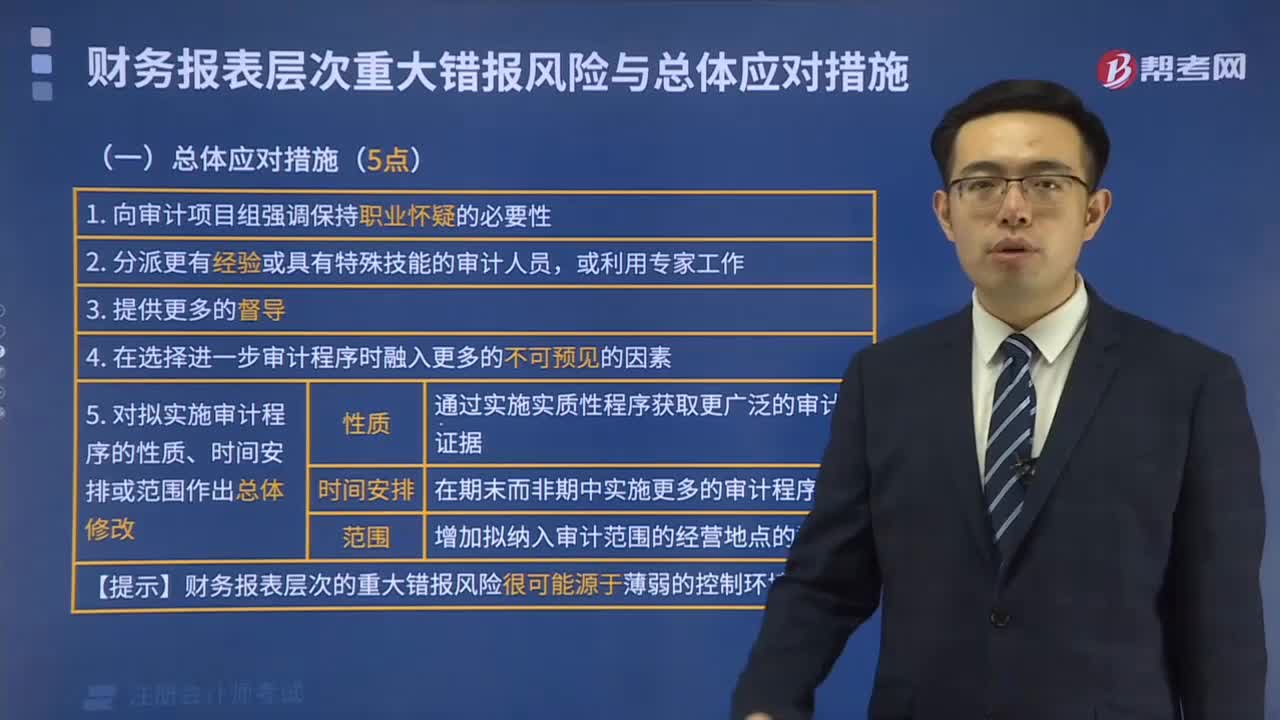

財(cái)務(wù)報(bào)表層次重大錯(cuò)報(bào)風(fēng)險(xiǎn)與總體應(yīng)對(duì)措施有哪些內(nèi)容?

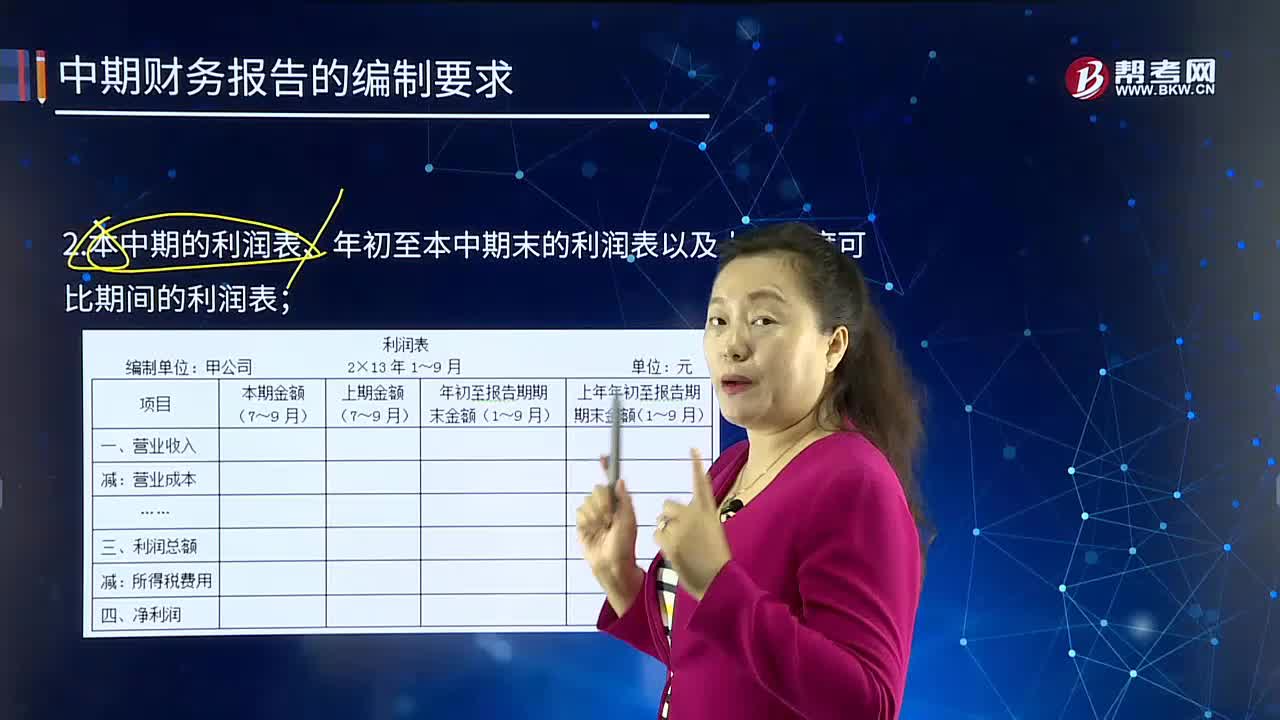

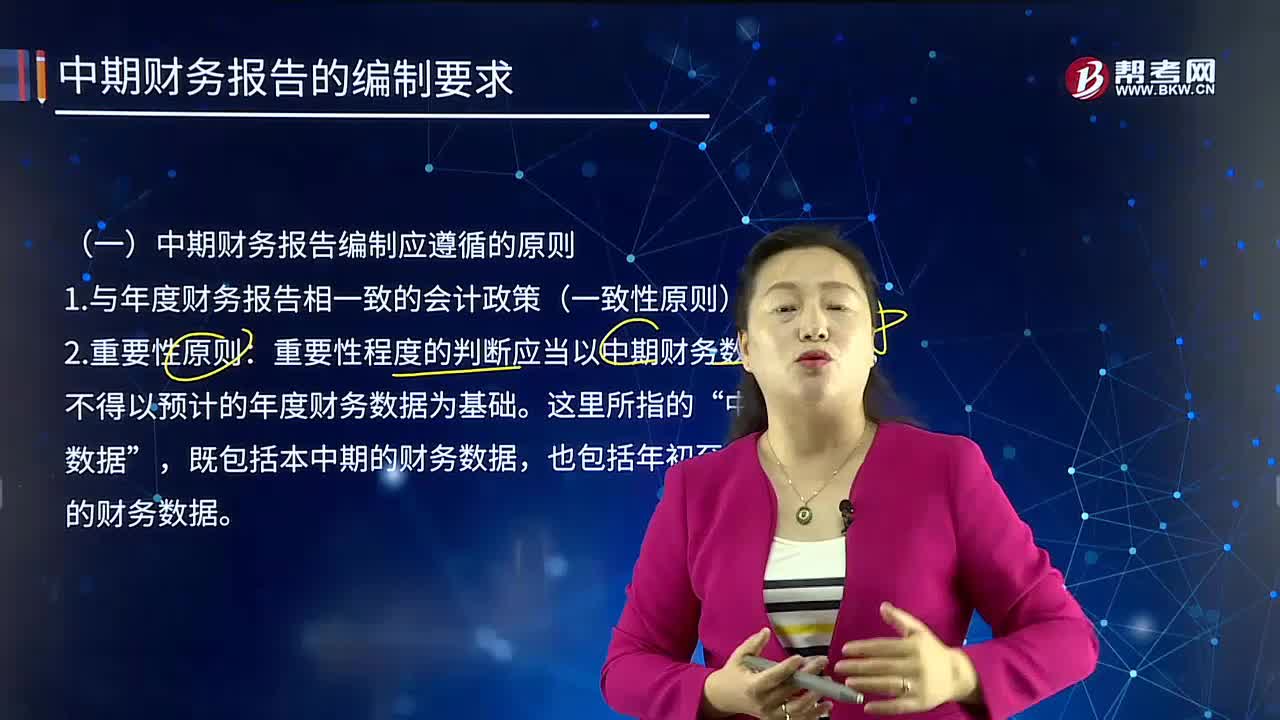

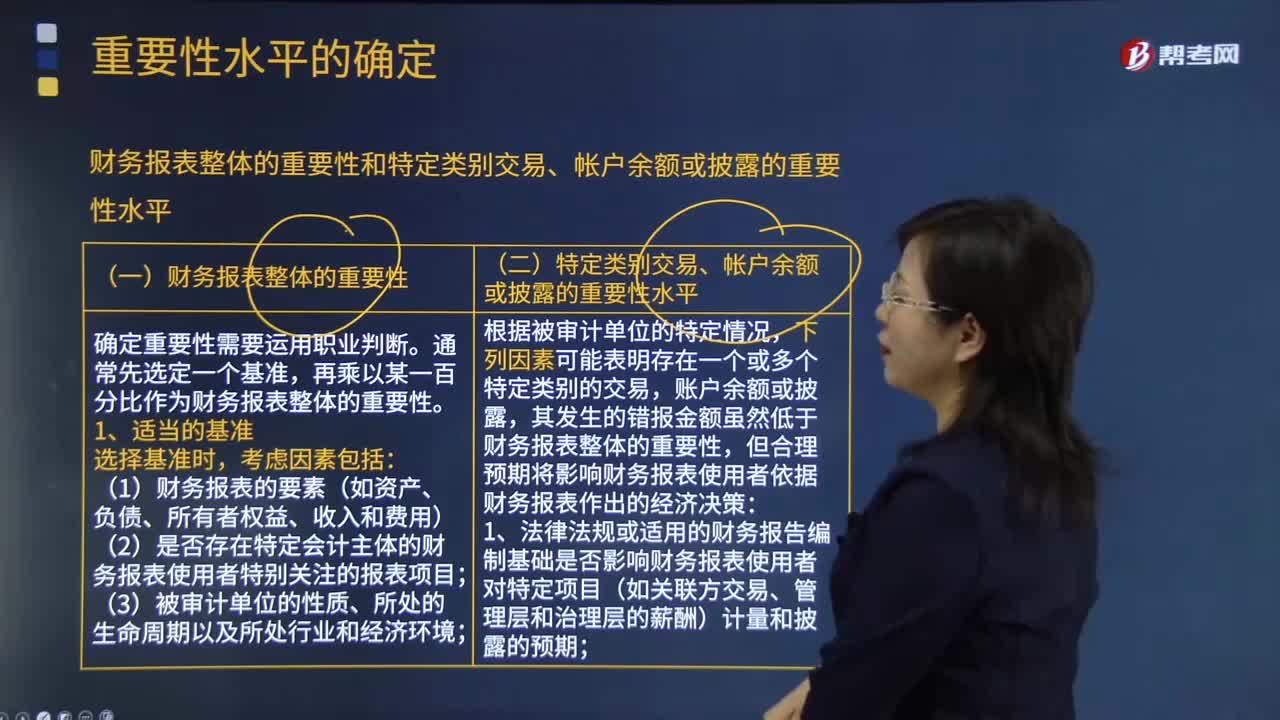

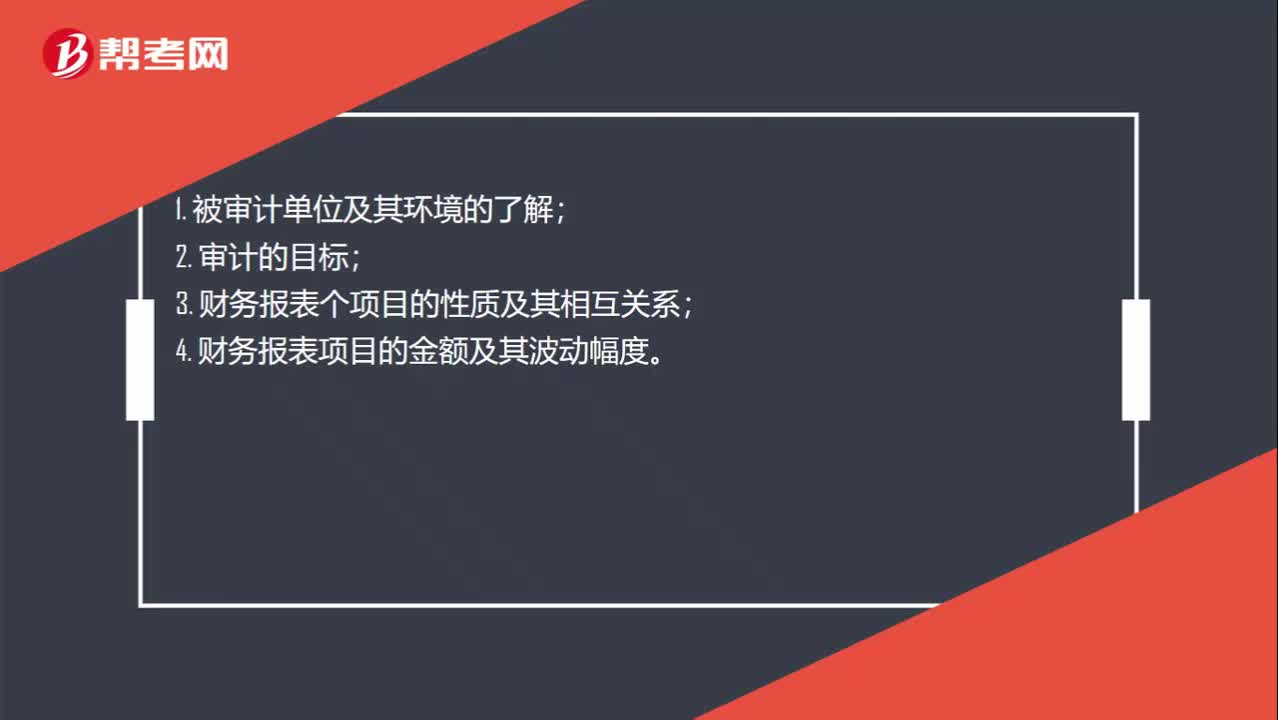

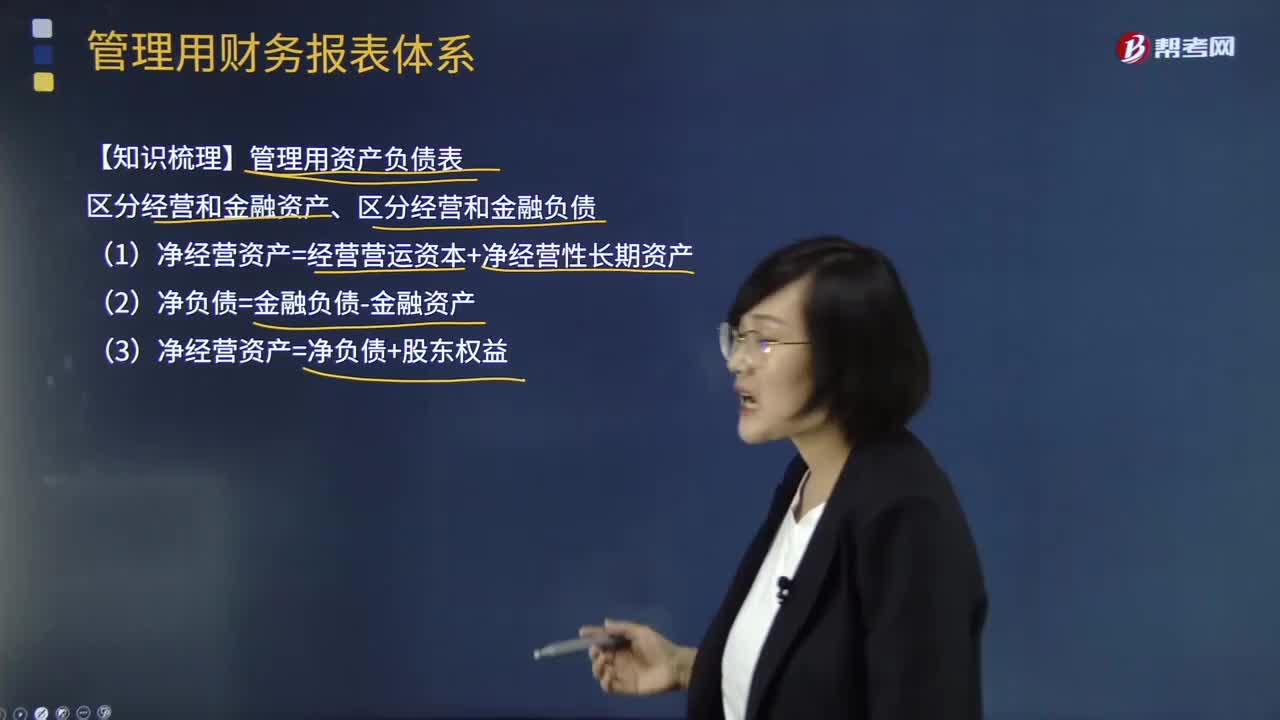

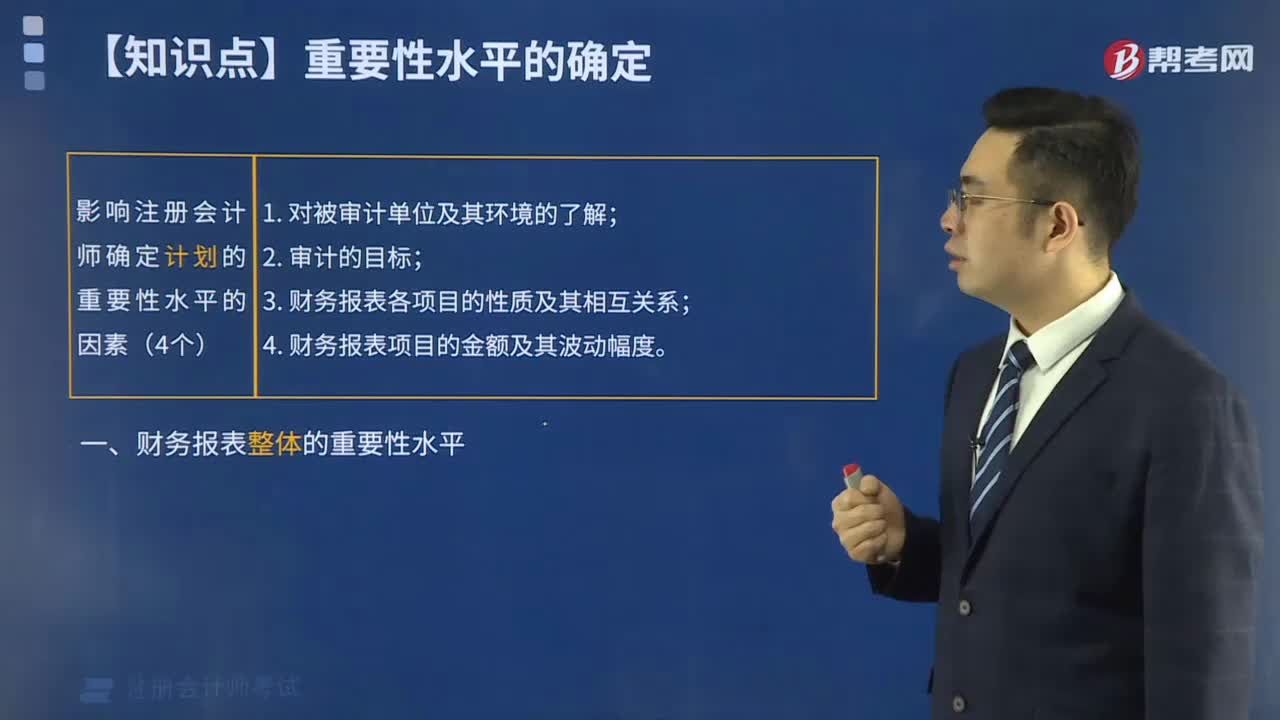

財(cái)務(wù)報(bào)表整體的重要性水平因素是什么?

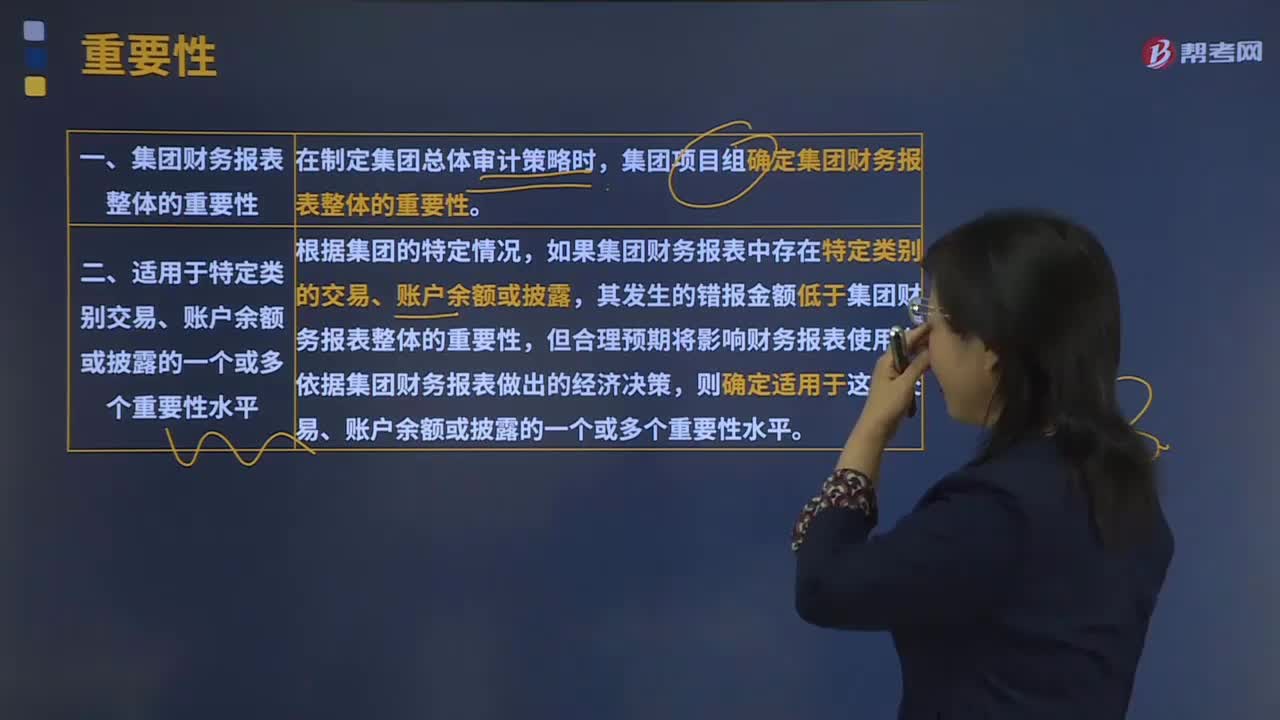

對(duì)于財(cái)務(wù)報(bào)表整體和特定類別的規(guī)定有哪些?

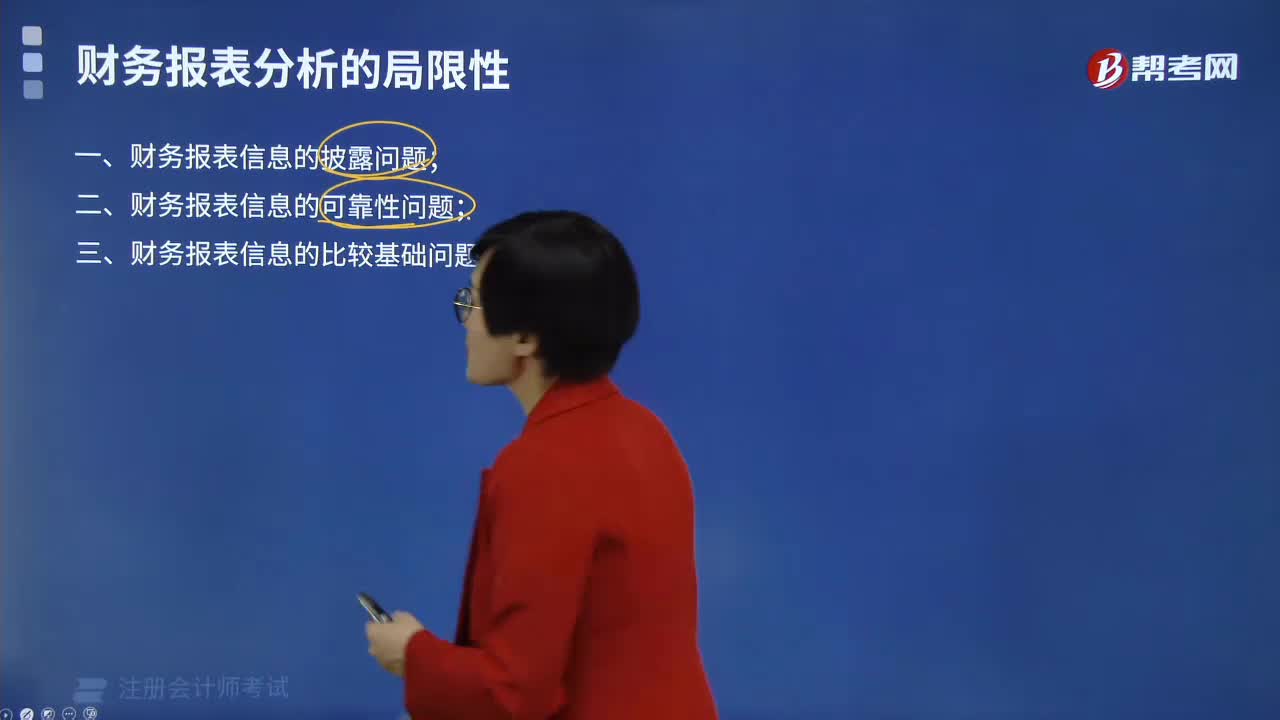

財(cái)務(wù)報(bào)表分析的局限性有哪些?

對(duì)集團(tuán)財(cái)務(wù)報(bào)表審計(jì)的重要性考慮有哪些內(nèi)容?

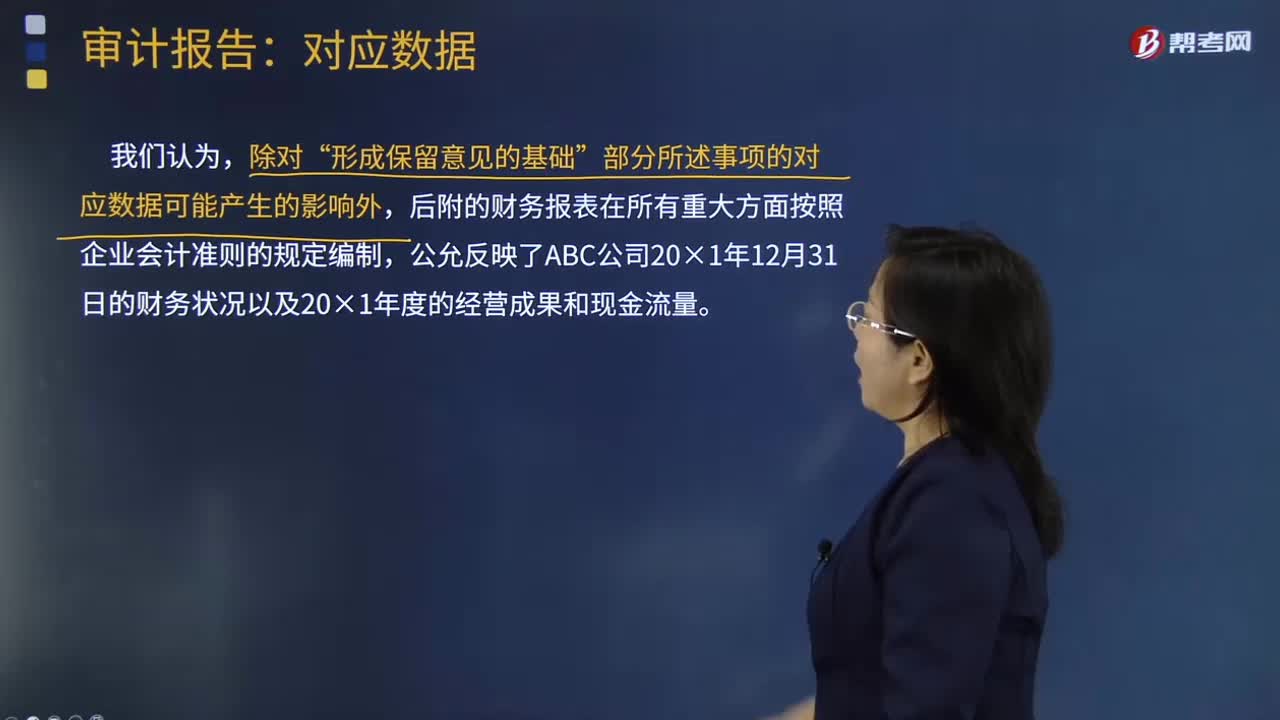

對(duì)上期財(cái)務(wù)報(bào)表存在重大錯(cuò)報(bào)時(shí)有哪些報(bào)告要求?

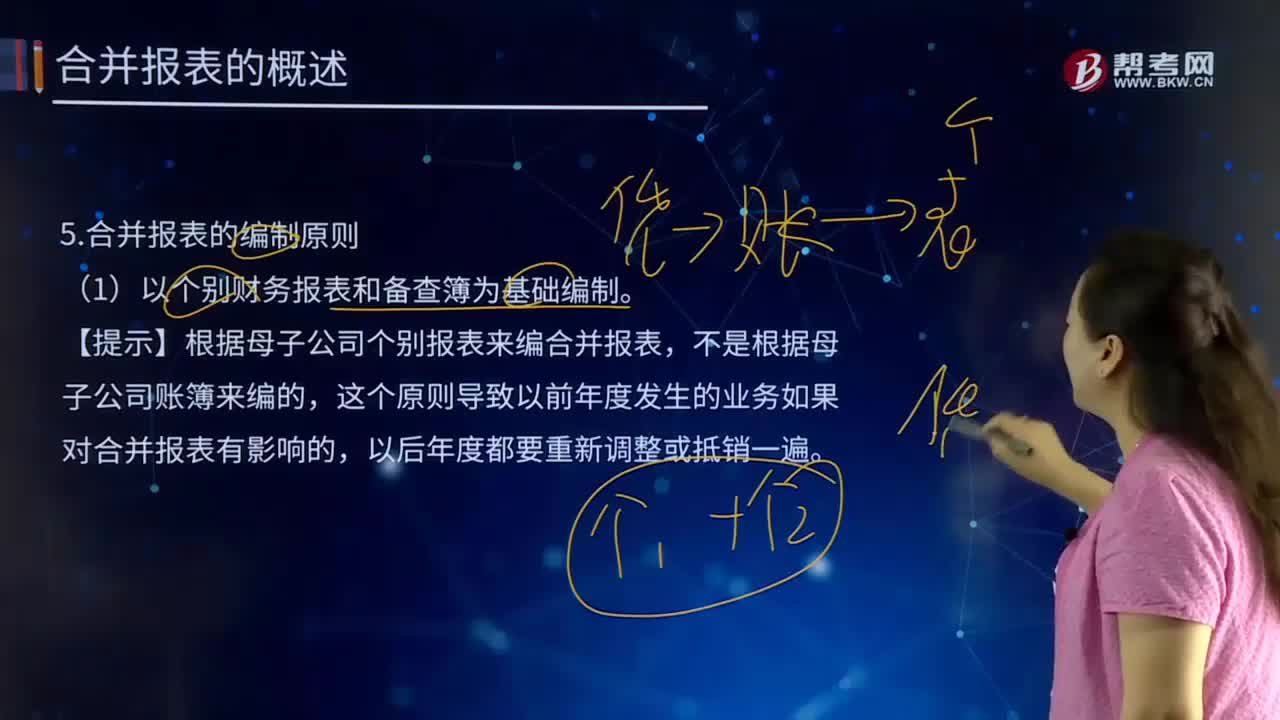

合并報(bào)表的編制原則有哪些?