下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:28

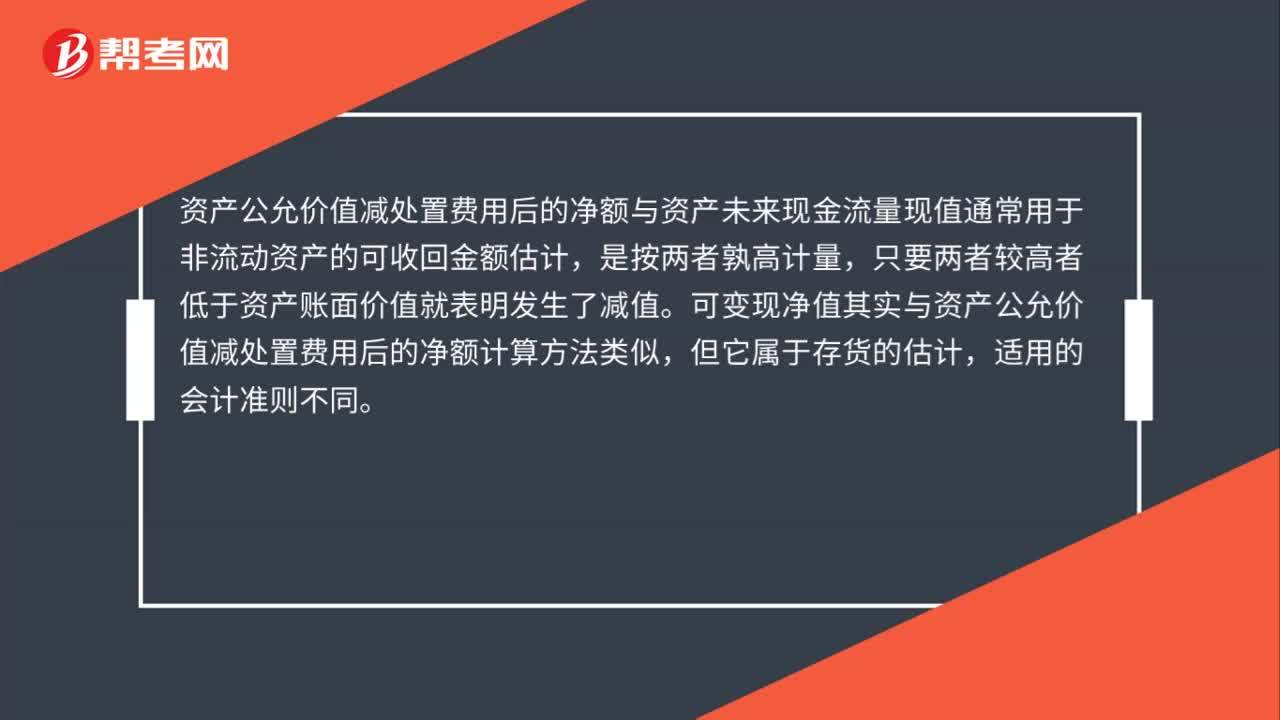

00:28資產(chǎn)組公允價值等于什么凈額?:資產(chǎn)組公允價值等于什么凈額?資產(chǎn)組公允價值等于公允價值與處置費用之差的凈額,資產(chǎn)組是指企業(yè)可以認定的最小資產(chǎn)組合,其產(chǎn)生的現(xiàn)金流入應當基本上獨立于其他資產(chǎn)或者資產(chǎn)組。資產(chǎn)組應當由創(chuàng)造現(xiàn)金流入的相關資產(chǎn)組成。

00:22

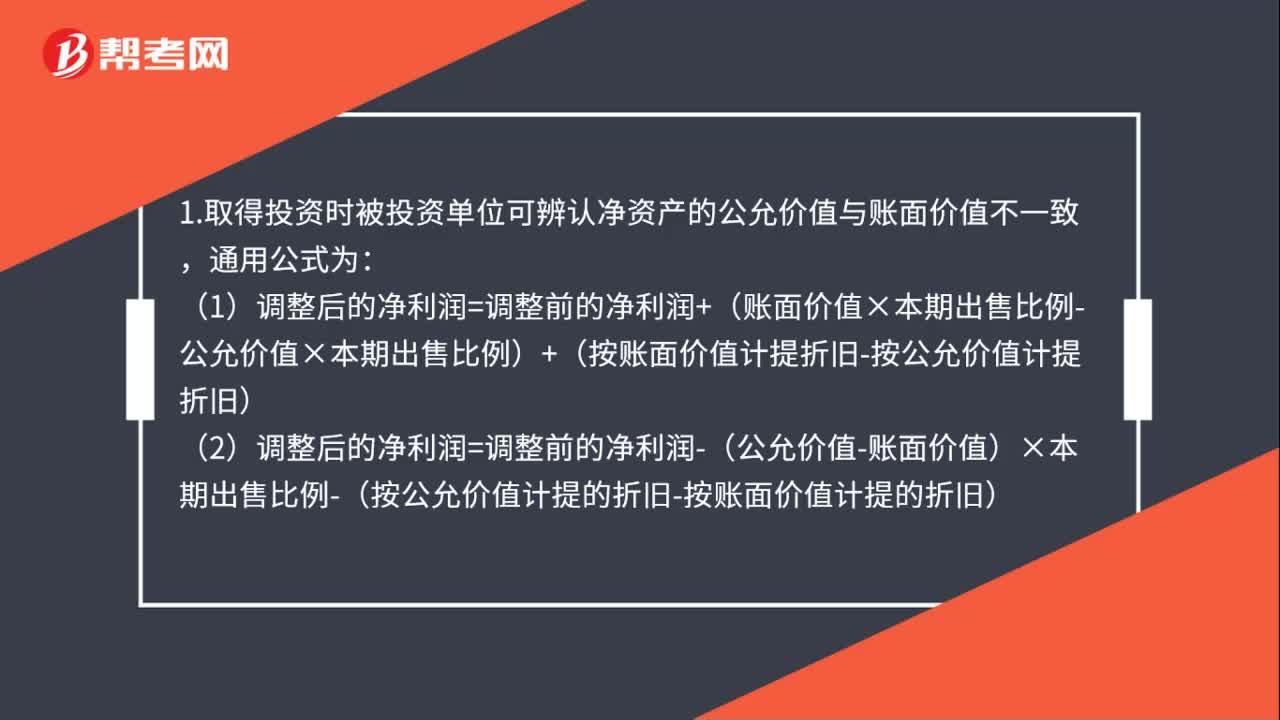

00:22股權轉(zhuǎn)讓凈資產(chǎn)公允價值怎么算?:股權轉(zhuǎn)讓凈資產(chǎn)公允價值怎么算?股權轉(zhuǎn)讓時的公允價值的確定一般做法是聘請資產(chǎn)評估公司進行公司整體資產(chǎn)的評估,得出公司所有者權益的公允價值,再根據(jù)比例計算出轉(zhuǎn)讓股權的公允價值。

00:32

00:32什么是資產(chǎn)組公允價值?:什么是資產(chǎn)組公允價值?資產(chǎn)組是指企業(yè)可以認定的最小資產(chǎn)組合,其產(chǎn)生的現(xiàn)金流入應當基本上獨立于其他資產(chǎn)或者資產(chǎn)組。資產(chǎn)組應當由創(chuàng)造現(xiàn)金流入的相關資產(chǎn)組成。資產(chǎn)組公允價值指的是熟悉市場情況的買賣雙方在公平交易的條件下和自愿的情況下所確定的資產(chǎn)組價格。

00:32

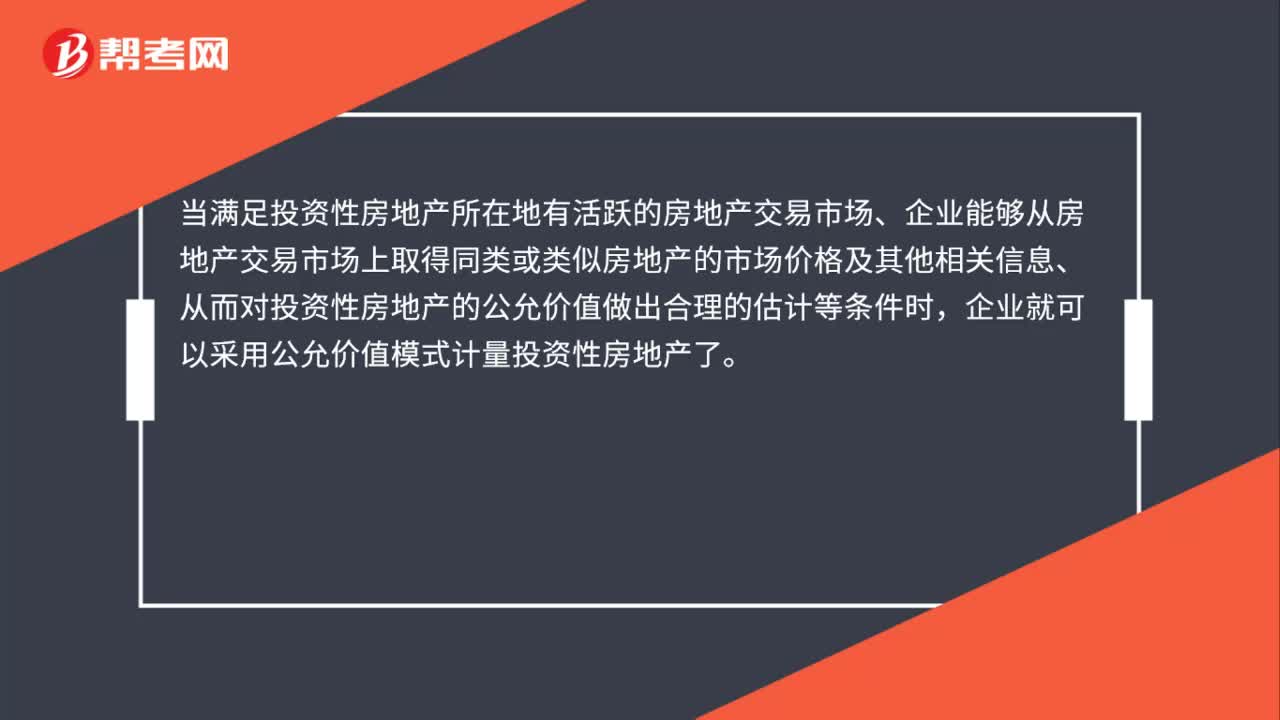

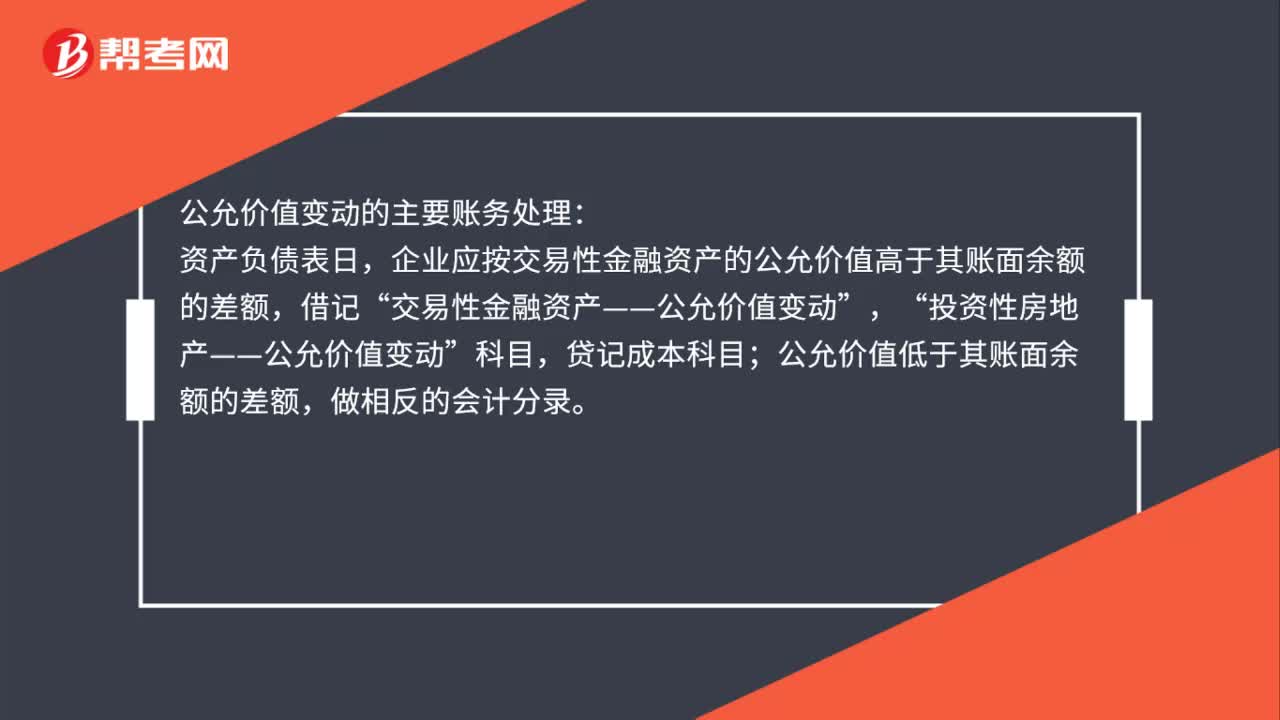

00:32投資性房地產(chǎn)轉(zhuǎn)為存貨公允價值模式怎么處理?:投資性房地產(chǎn)轉(zhuǎn)為存貨公允價值模式怎么處理?公允價值計價的投資性房地產(chǎn)轉(zhuǎn)換為自用房地產(chǎn)或存貨時,應當以其轉(zhuǎn)換當日的公允價值作為自用房地產(chǎn)或存貨的賬面價值,轉(zhuǎn)換當日的公允價值與投資性房地產(chǎn)原賬面價值之間的差額計入當期損益(公允價值變動損益)。

00:55

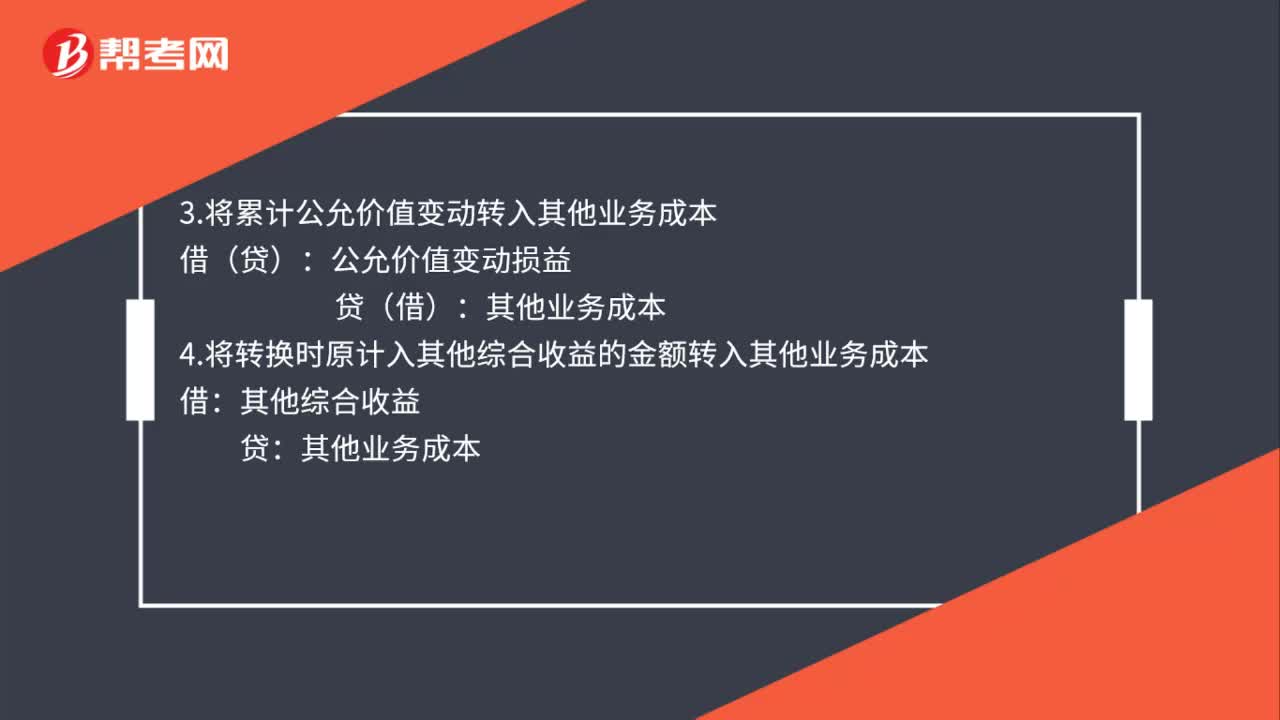

00:55投資性房地產(chǎn)公允價值模式如何處置?:投資性房地產(chǎn)公允價值模式如何處置?1.按實際收到的款項:銀行存款:其他業(yè)務收入:應交稅費——應交增值稅(銷項稅額):2.按當時投資性房地產(chǎn)的賬面余額:其他業(yè)務成本投資性房地產(chǎn)——成本——公允價值變動(或借方)3.將累計公允價值變動轉(zhuǎn)入其他業(yè)務成本公允價值變動損益4.將轉(zhuǎn)換時原計入其他綜合收益的金額轉(zhuǎn)入其他業(yè)務成本借其他綜合收益貸其他業(yè)務成本

00:23

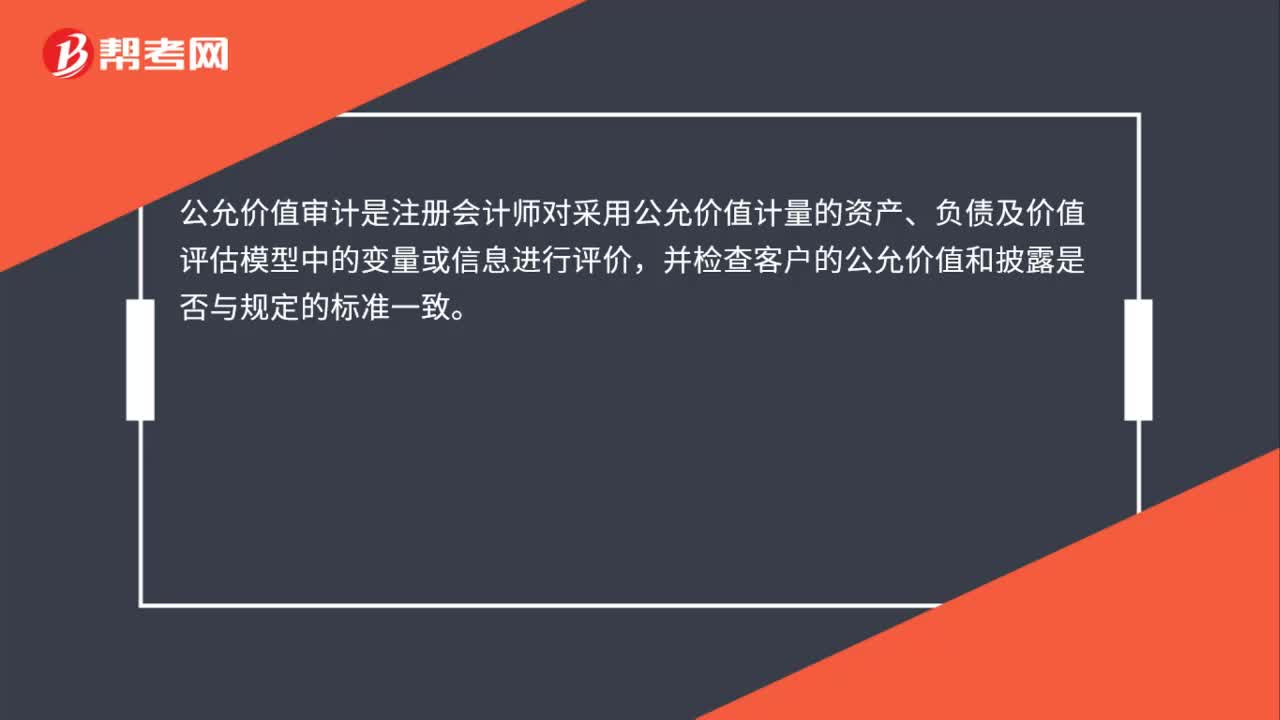

00:23公允價值怎么審計?:公允價值怎么審計?公允價值審計是注冊會計師對采用公允價值計量的資產(chǎn)、負債及價值評估模型中的變量或信息進行評價,并檢查客戶的公允價值和披露是否與規(guī)定的標準一致。

00:36

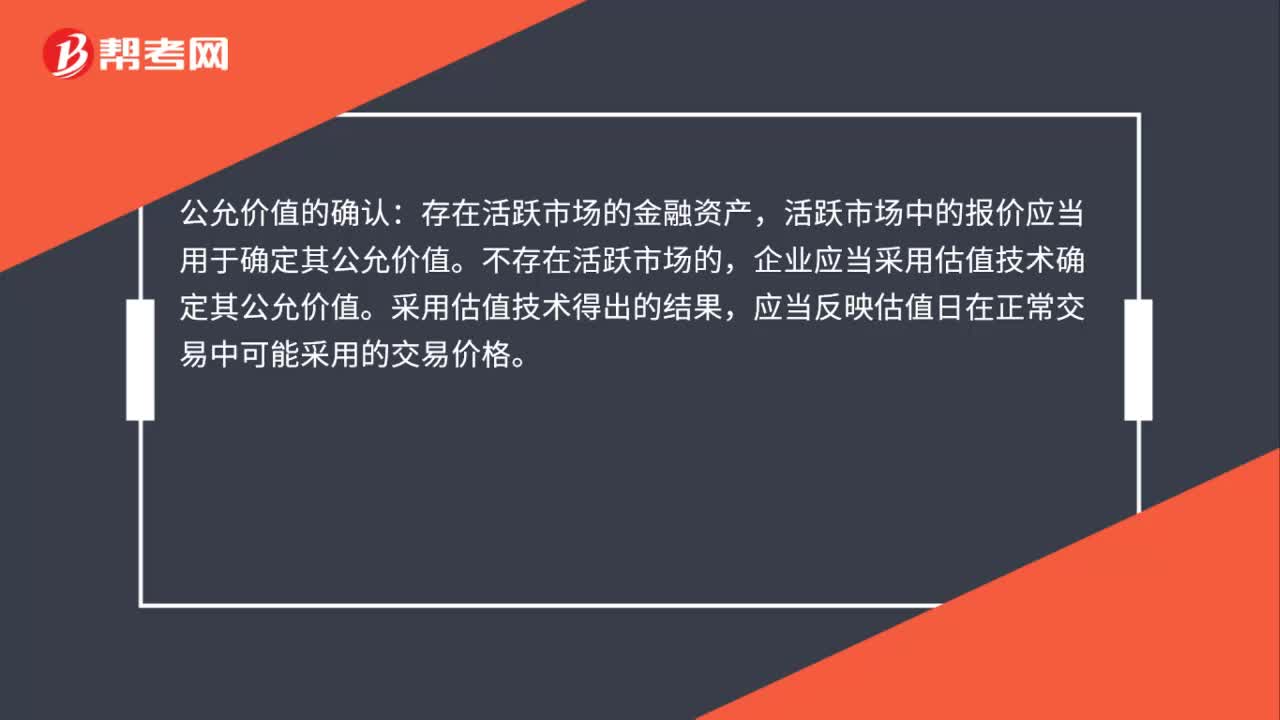

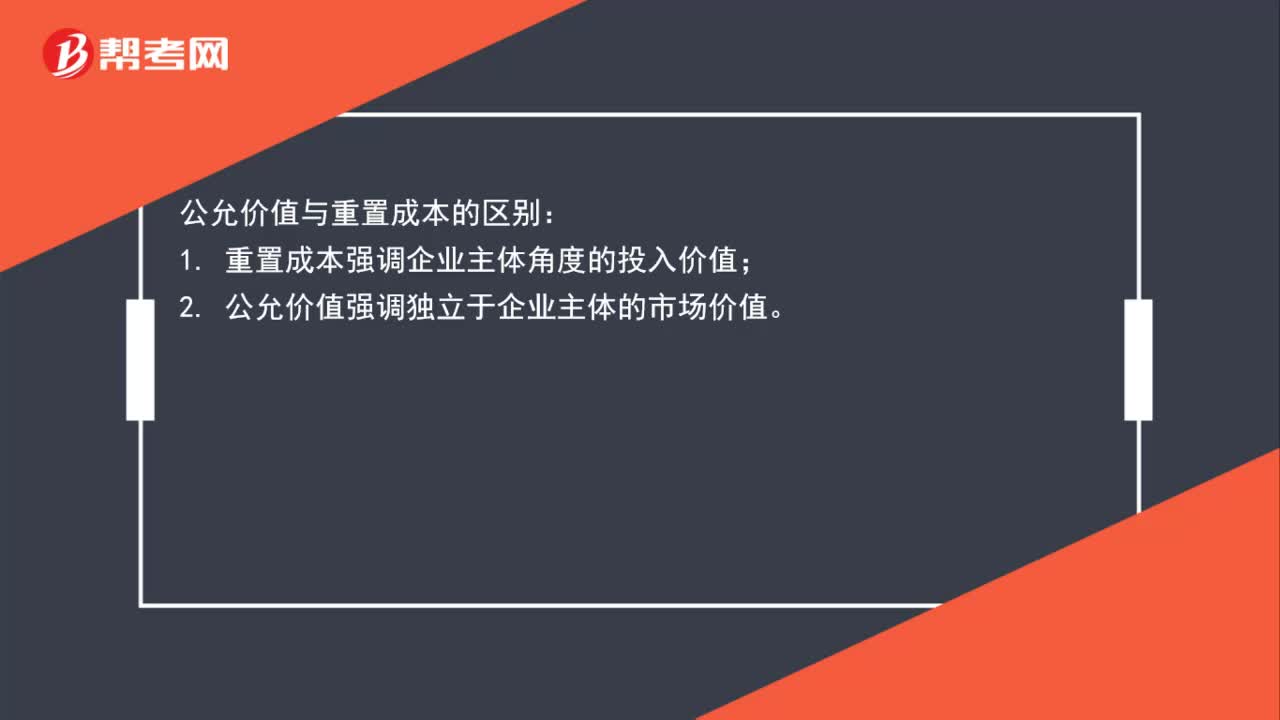

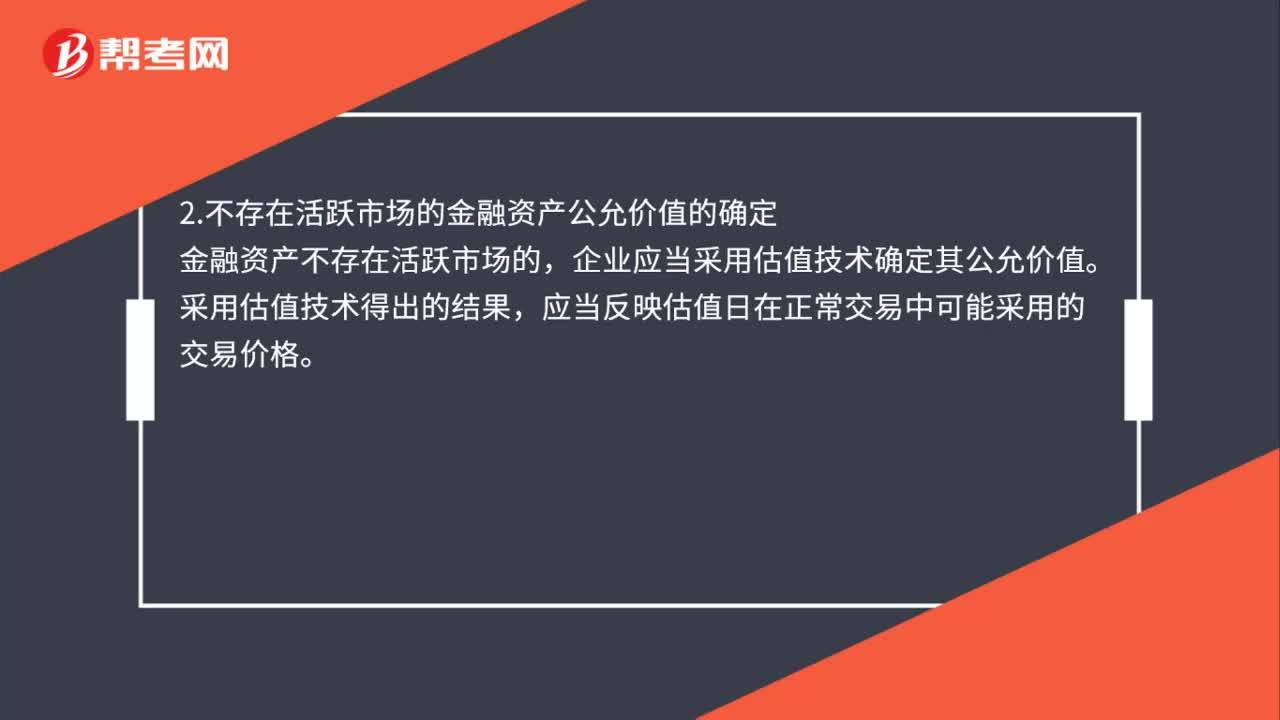

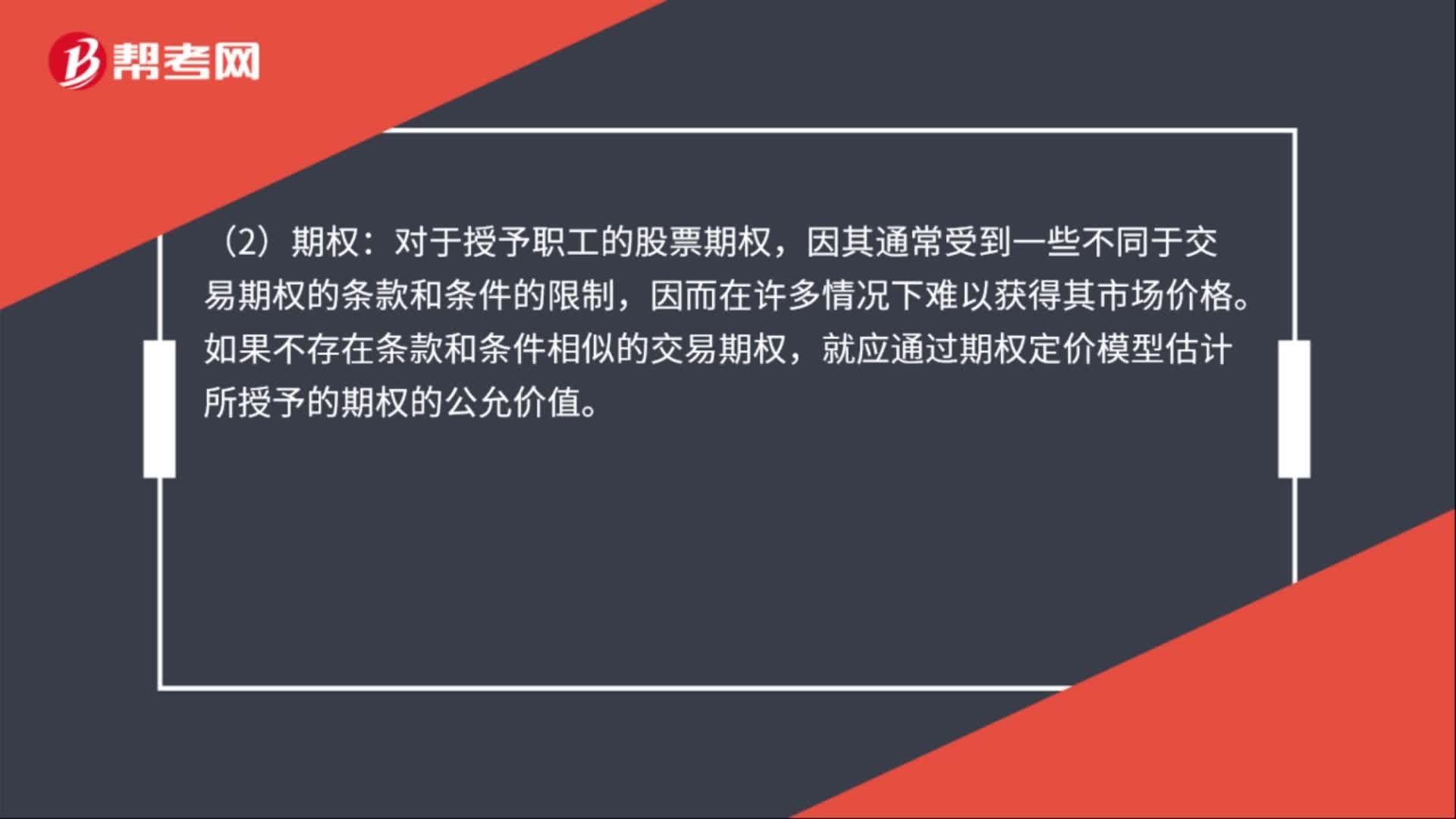

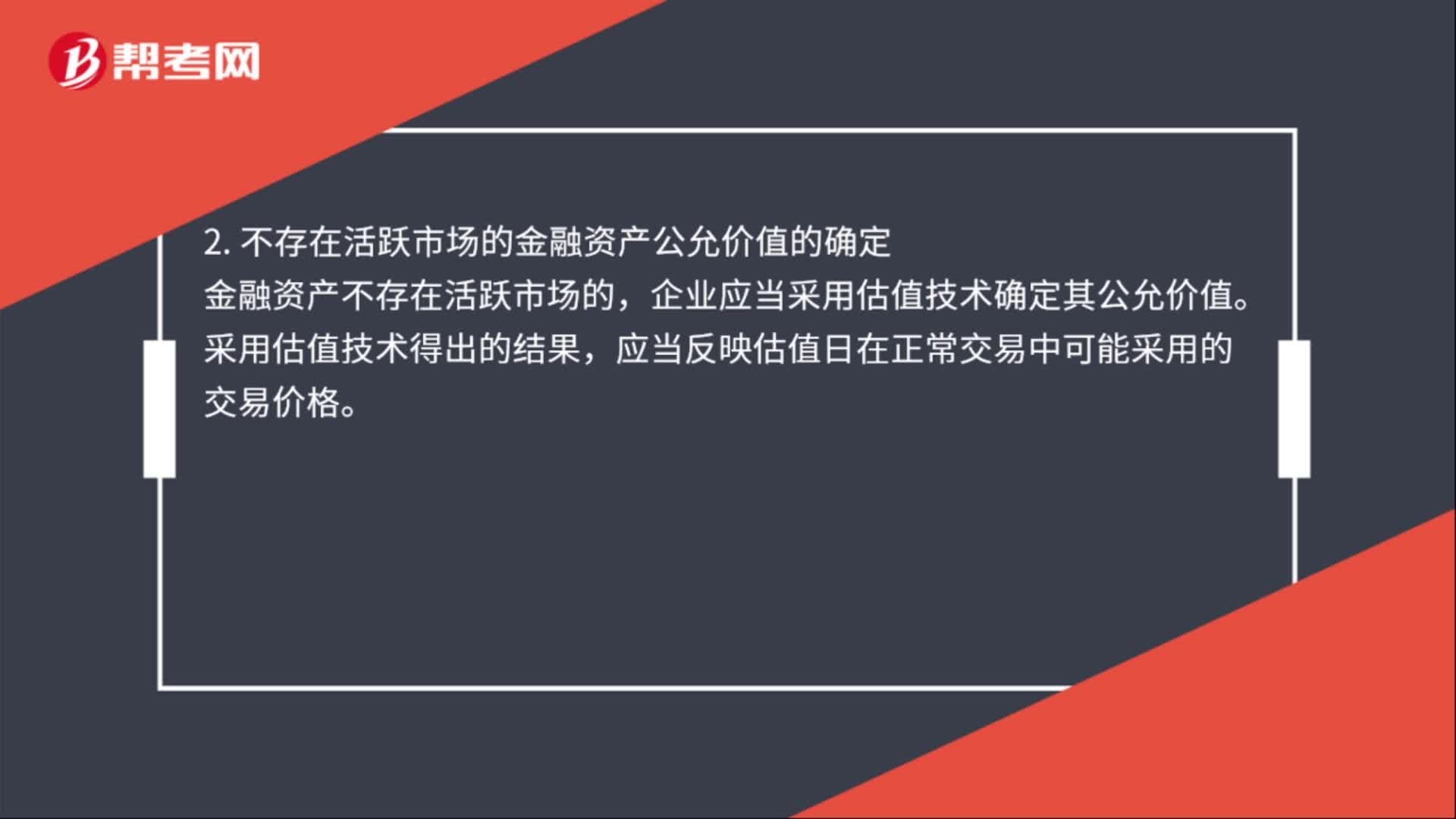

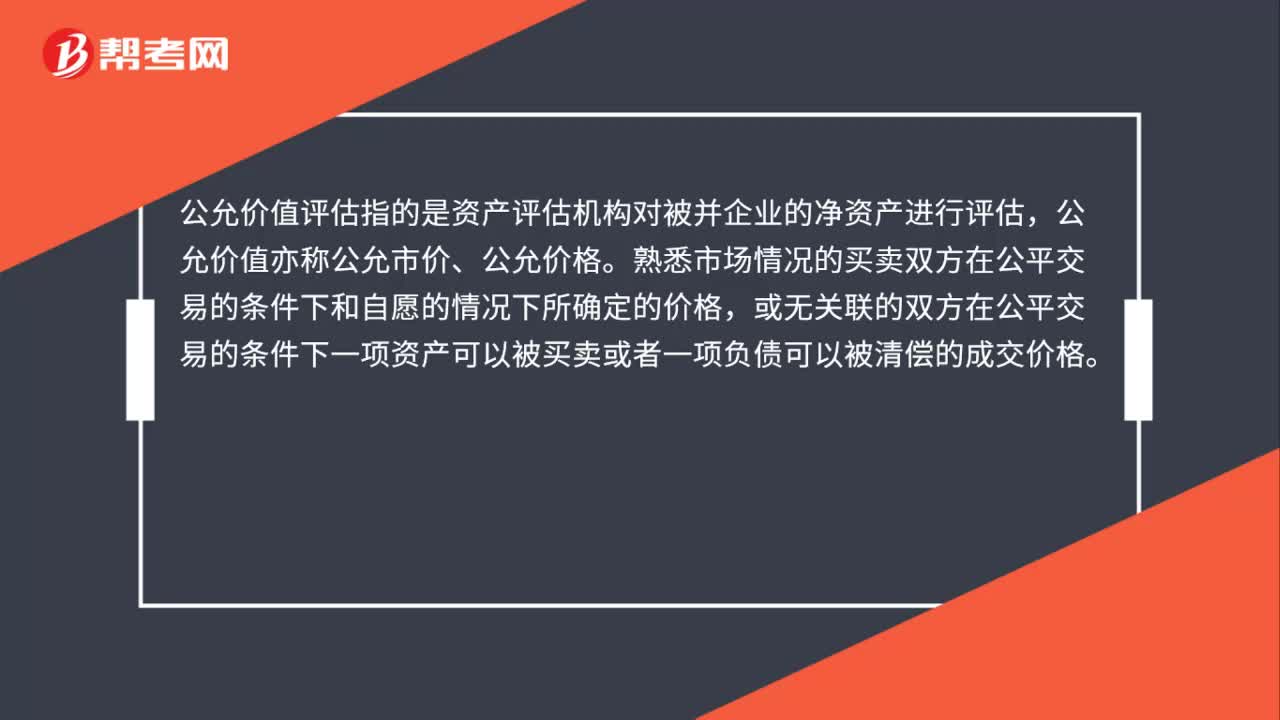

00:36公允價值怎么評估?:公允價值怎么評估?公允價值評估指的是資產(chǎn)評估機構(gòu)對被并企業(yè)的凈資產(chǎn)進行評估,公允價值亦稱公允市價、公允價格。熟悉市場情況的買賣雙方在公平交易的條件下和自愿的情況下所確定的價格,或無關聯(lián)的雙方在公平交易的條件下一項資產(chǎn)可以被買賣或者一項負債可以被清償?shù)某山粌r格。

00:23

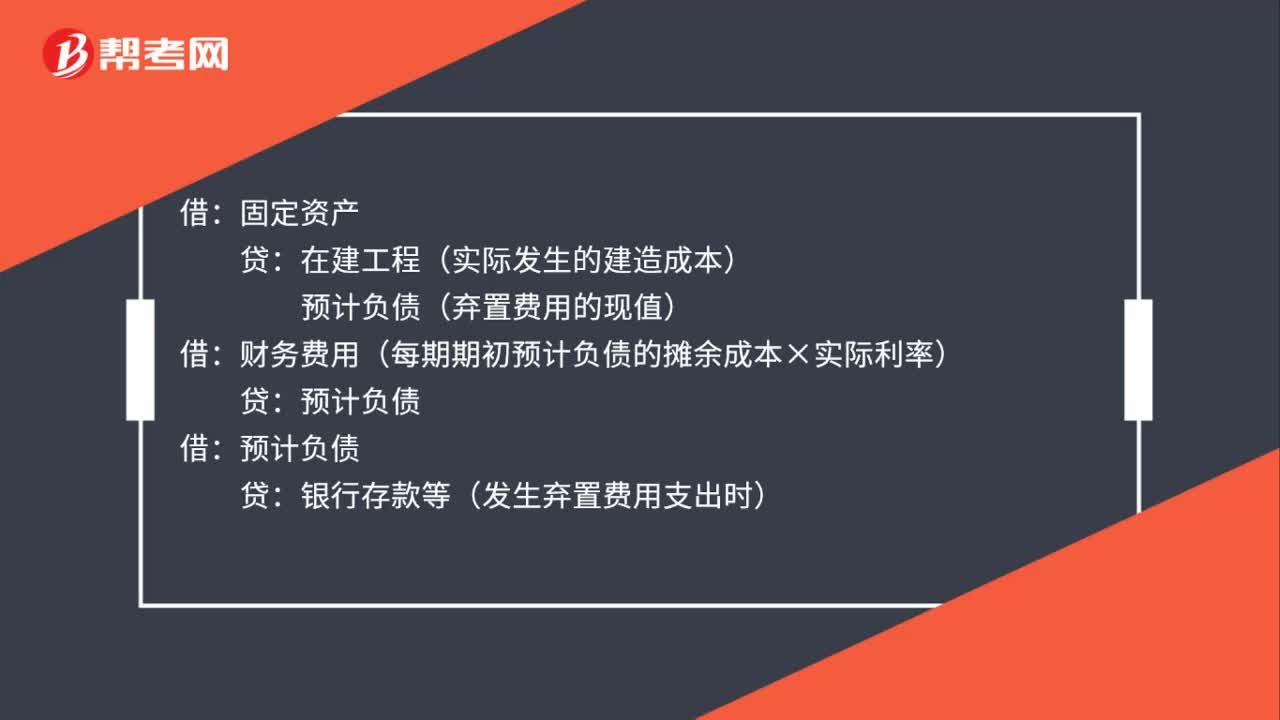

00:23存在棄置費用的固定資產(chǎn)怎么處理?:存在棄置費用的固定資產(chǎn)怎么處理?固定資產(chǎn):在建工程(實際發(fā)生的建造成本):預計負債(棄置費用的現(xiàn)值):財務費用(每期期初預計負債的攤余成本×實際利率)借預計負債貸銀行存款等(發(fā)生棄置費用支出時)

00:38

00:38存貨轉(zhuǎn)換為投資性房地產(chǎn)公允價值模式怎么處理?:存貨轉(zhuǎn)換為投資性房地產(chǎn)公允價值模式怎么處理?自用房地產(chǎn)或存貨轉(zhuǎn)換為以公允價值計價的投資性房地產(chǎn)時,如果轉(zhuǎn)換當日的公允價值小于原賬面價值,應當將差額計入當期損益(公允價值變動損益);如果轉(zhuǎn)換當日的公允價值大于原賬面價值,應當將其差額計入所有者權益(其他綜合收益)。

00:33

00:33無形資產(chǎn)減值金額如何確定?:無形資產(chǎn)減值金額如何確定?無形資產(chǎn)在資產(chǎn)負債表日存在可能發(fā)生減值的跡象時,其可收回金額低于賬面價值的,企業(yè)應當將該無形資產(chǎn)的賬面價值減記至可收回金額,減記的金額確認為減值損失,計入當期損益,同時計提相應的減值準備。

01:10

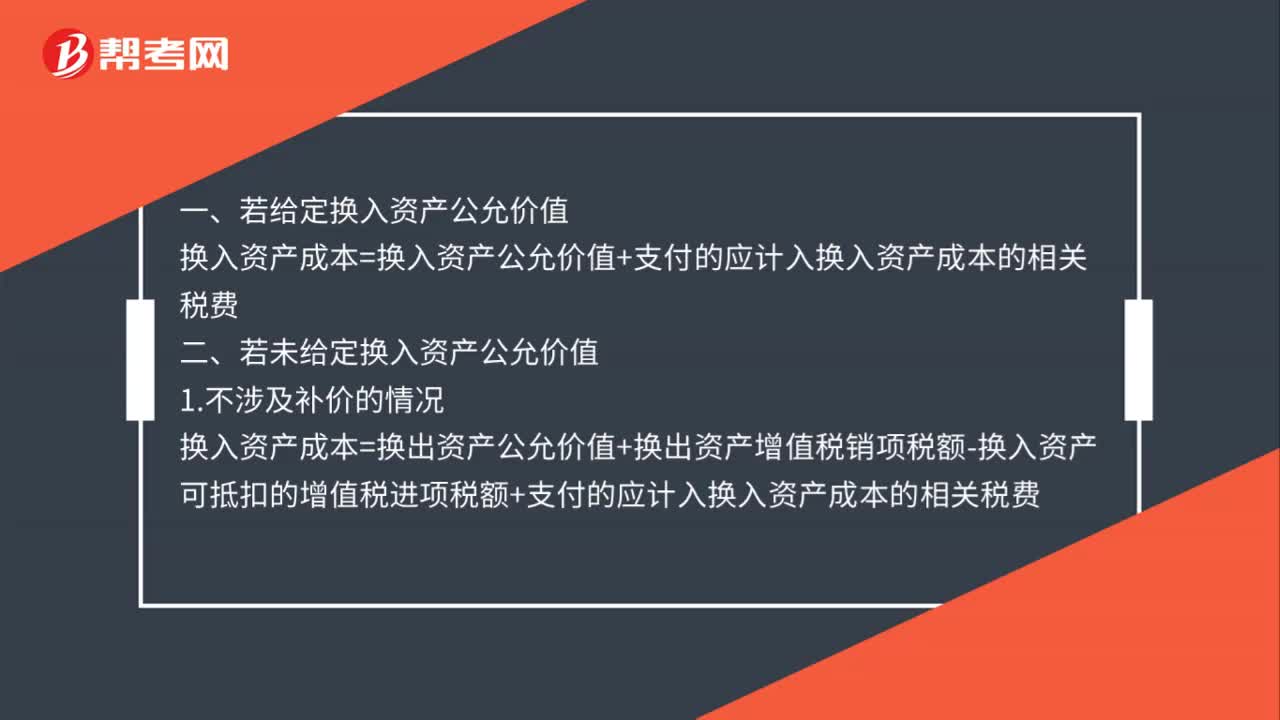

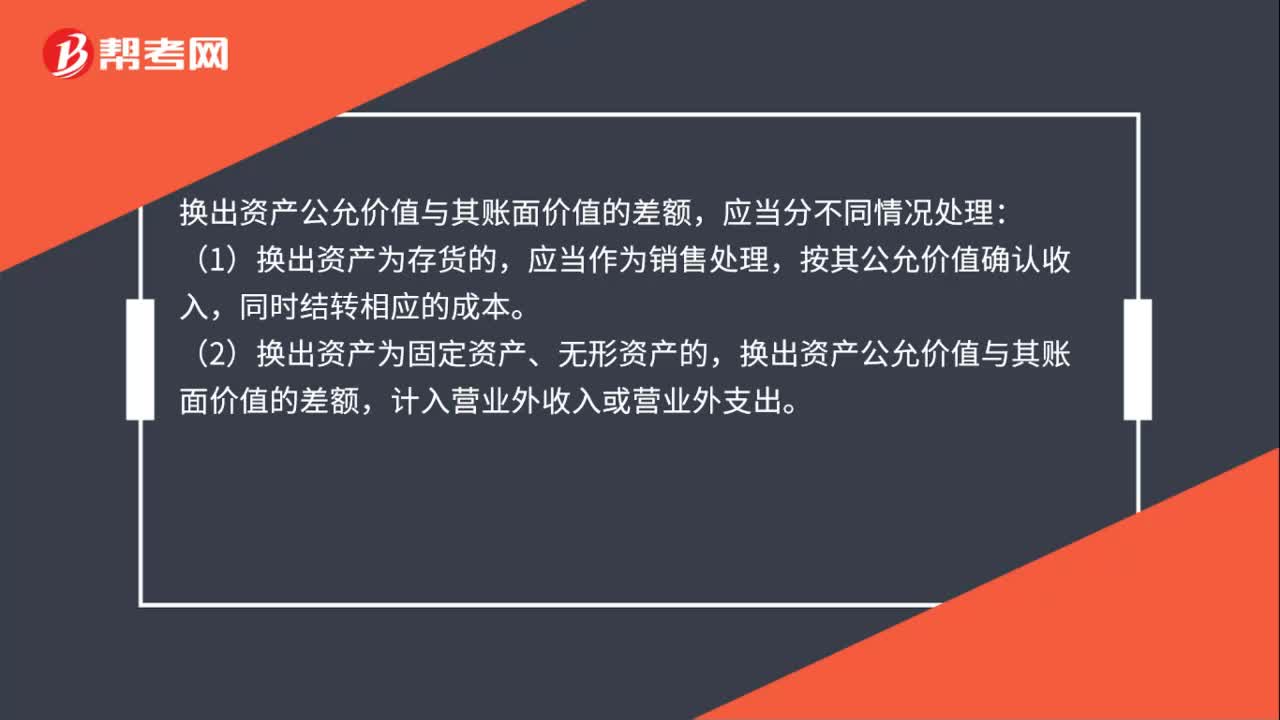

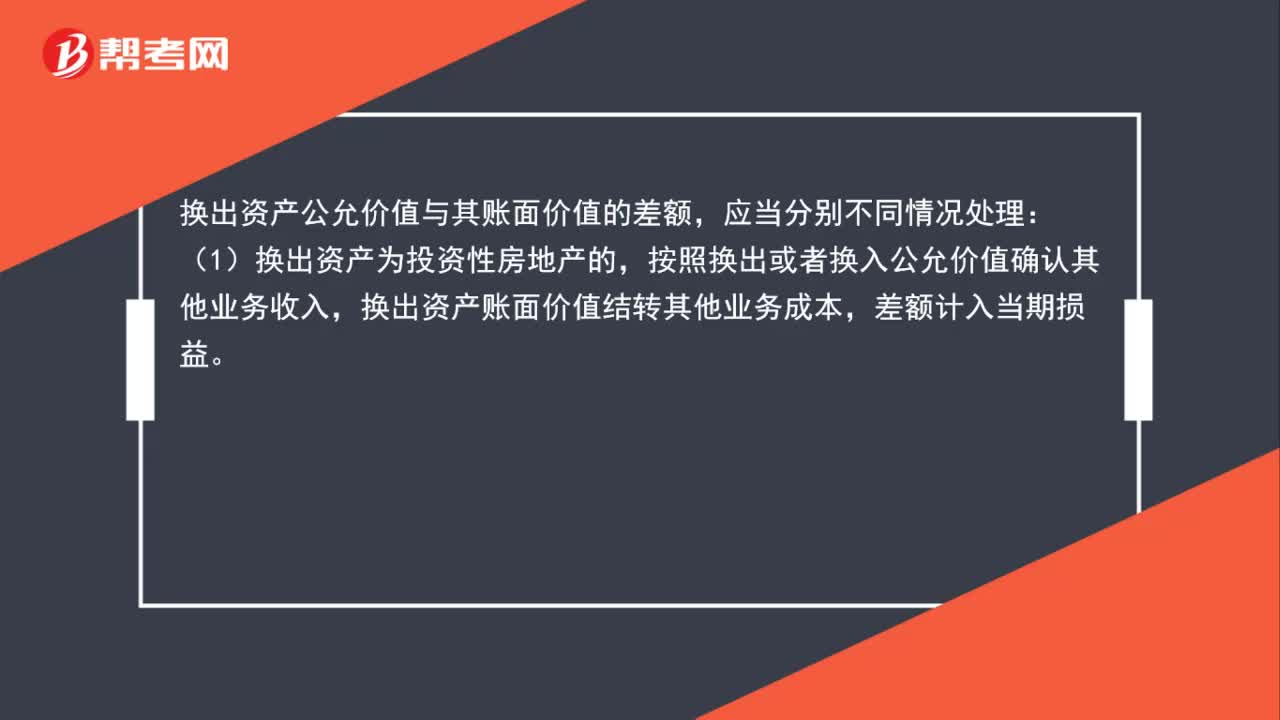

01:10換出資產(chǎn)的公允價值和賬面價值差額的會計處理是什么?:換出資產(chǎn)的公允價值和賬面價值差額的會計處理是什么?應當分別不同情況處理:(1)換出資產(chǎn)為投資性房地產(chǎn)的,按照換出或者換入公允價值確認其他業(yè)務收入,換出資產(chǎn)賬面價值結(jié)轉(zhuǎn)其他業(yè)務成本,差額計入當期損益。(2)換出資產(chǎn)為固定資產(chǎn)、無形資產(chǎn)的,換出資產(chǎn)公允價值與其賬面價值的差額,計入資產(chǎn)處置損益。(3)換出資產(chǎn)為長期股權投資、可供出售金融資產(chǎn)的,換出資產(chǎn)公允價值與其賬面價值的差額,計入投資收益。

01:58

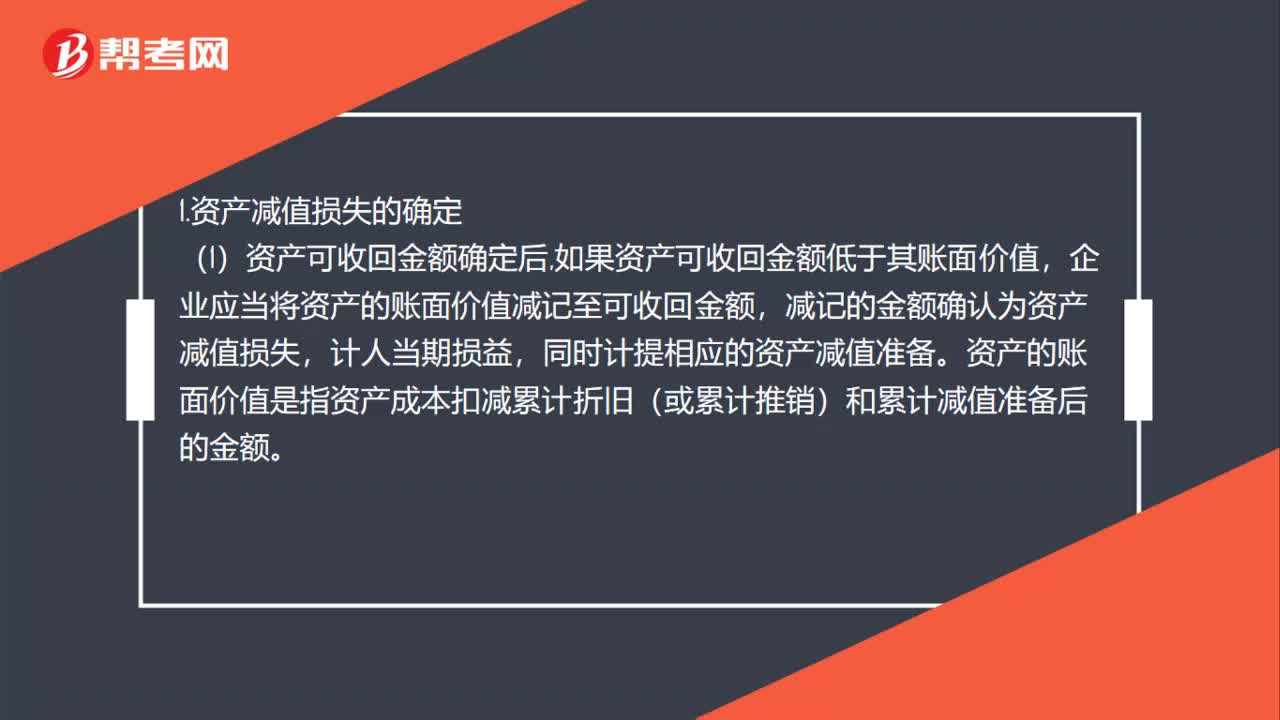

01:58資產(chǎn)減值損失的確定及其賬務處理是什么?:資產(chǎn)減值損失的確定及其賬務處理是什么?1.資產(chǎn)減值損失的確定,企業(yè)應當將資產(chǎn)的賬面價值減記至可收回金額,減記的金額確認為資產(chǎn)減值損失,同時計提相應的資產(chǎn)減值準備。資產(chǎn)的賬面價值是指資產(chǎn)成本扣減累計折舊(或累計推銷)和累計減值準備后的金額,(2)資產(chǎn)減值損失確認后,減值資產(chǎn)的折舊或者推銷費用應當在未來期間作相應調(diào)整,系統(tǒng)地分調(diào)整后的資產(chǎn)賬面價值(扣除預計凈殘值),(3)資產(chǎn)減值損失一經(jīng)確認。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日