下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:23

00:23公允價值套期是什么?:公允價值套期是什么?公允價值套期,指對已確認資產(chǎn)或負債、尚未確認的確定承諾(或該資產(chǎn)、負債或確定承諾中可辨認的一部分)的公允價值變動風險進行的套期,該類價值變動源于某特定風險,且將影響企業(yè)的損益。

00:28

00:28公允價值對沖是什么?:公允價值對沖是什么?公允價值對沖指特意減低另一項投資的風險的投資。它是一種在減低商業(yè)風險的同時仍然能在投資中獲利的手法。一般對沖是同時進行兩筆行情相關、方向相反、數(shù)量相當、盈虧相抵的交易。

00:38

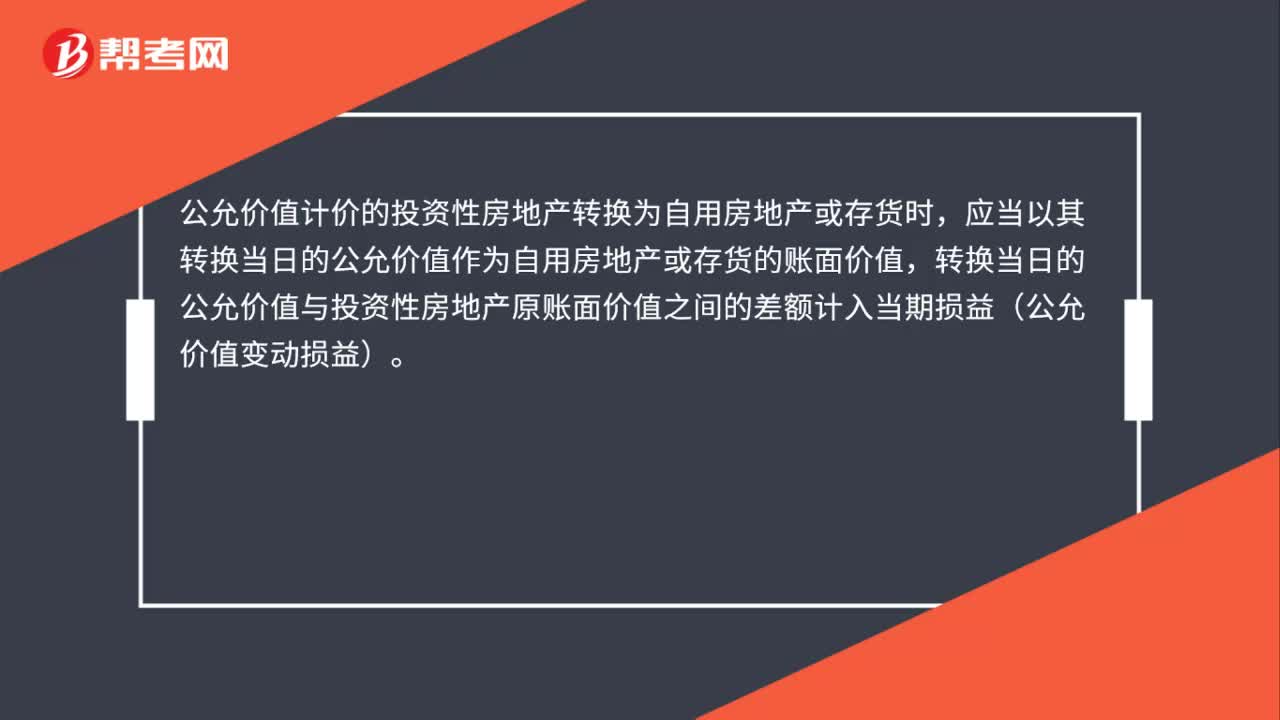

00:38存貨轉(zhuǎn)換為投資性房地產(chǎn)公允價值模式怎么處理?:存貨轉(zhuǎn)換為投資性房地產(chǎn)公允價值模式怎么處理?自用房地產(chǎn)或存貨轉(zhuǎn)換為以公允價值計價的投資性房地產(chǎn)時,如果轉(zhuǎn)換當日的公允價值小于原賬面價值,應當將差額計入當期損益(公允價值變動損益);如果轉(zhuǎn)換當日的公允價值大于原賬面價值,應當將其差額計入所有者權(quán)益(其他綜合收益)。

00:36

00:36fra公允價值怎么計算?:fra公允價值怎么計算?Fra指的是遠期利率協(xié)議的縮寫,遠期利率協(xié)議是指交易雙方約定在未來某一日期,交換協(xié)議期間內(nèi)一定名義本金基礎上分別以合同利率和參考利率計算的利息的金融合約。所謂的fra公允價值應當是指約定利率和浮動利率之間的利差×本金的現(xiàn)值。

01:27

01:27權(quán)益法核算轉(zhuǎn)公允價值計量的準則是什么?:權(quán)益法核算轉(zhuǎn)公允價值計量的準則:投資企業(yè)原持有的被投資單位的股權(quán)對其具有共同控制或重大影響,應改按金融工具確認和計量準則的規(guī)定對剩余股權(quán)進行會計處理。①對剩余股權(quán)在改按公允價值計量時,公允價值與其原賬面價值之間的差額計入當期損益。②原采用權(quán)益法核算的相關其他綜合收益應當在終止采用權(quán)益法核算時,采取與被投資單位直接處置相關資產(chǎn)或負債相同的基礎進行會計處理;

00:35

00:35公允價值計量轉(zhuǎn)成本法核算的賬務如何處理?:公允價值計量轉(zhuǎn)成本法核算的賬務如何處理?公允價值計量轉(zhuǎn)換為成本法的核算:原投資按公允價值計量:追加投資日長期股權(quán)投資初始投資成本=原投資公允價值+新增投資成本,由于在個別報表已經(jīng)調(diào)整過公允價值。合并報表無需調(diào)整

00:25

00:25換入資產(chǎn)按公允價值計量是什么?:換入資產(chǎn)按公允價值計量指的是換入資產(chǎn)成本按照換入資產(chǎn)公允價值與支付的應計入換入資產(chǎn)成本的相關稅費之和計量。

00:31

00:31無形資產(chǎn)凈值計算公式是什么?:無形資產(chǎn)凈值計算公式是什么?無形資產(chǎn)的凈值=該資產(chǎn)原值-累計攤銷。無形資產(chǎn)是指企業(yè)為生產(chǎn)商品或者提供勞務、出租給他人、或為管理目的而持有的、沒有實物形態(tài)的非貨幣性長期資產(chǎn)。

01:47

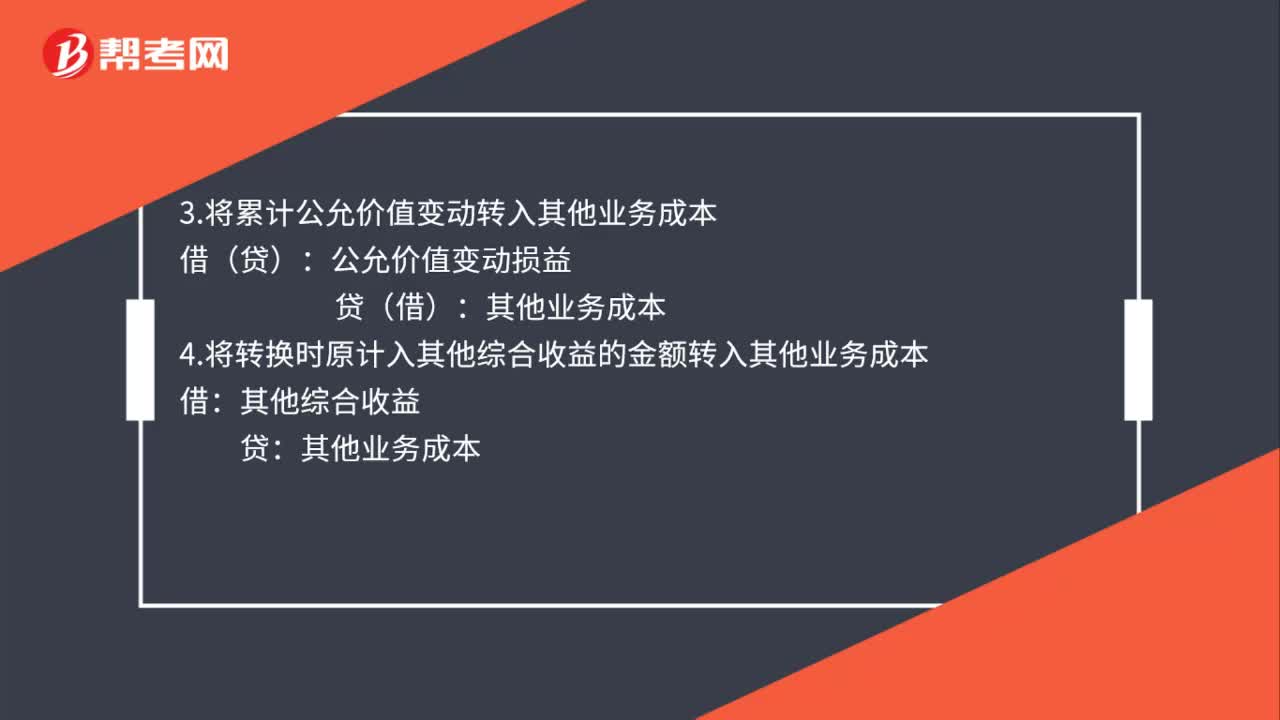

01:47公允價值計量或成本法轉(zhuǎn)換為權(quán)益法是什么?:公允價值計量或成本法轉(zhuǎn)換為權(quán)益法是什么?公允價值計量或成本法轉(zhuǎn)換為權(quán)益法指的是公允價值計量的金融資產(chǎn)以及成本法核算的長期股權(quán)投資,因為追加投資或者減少投資變成權(quán)益法核算的長期股權(quán)投資,轉(zhuǎn)換后長期股權(quán)投資初始投資成本=轉(zhuǎn)換日原投資公允價值+新增投資的公允價值。其公允價值與賬面價值之間的差額以及原計入其他綜合收益的累計公允價值變動應當轉(zhuǎn)入改按權(quán)益法核算的留存收益。

00:36

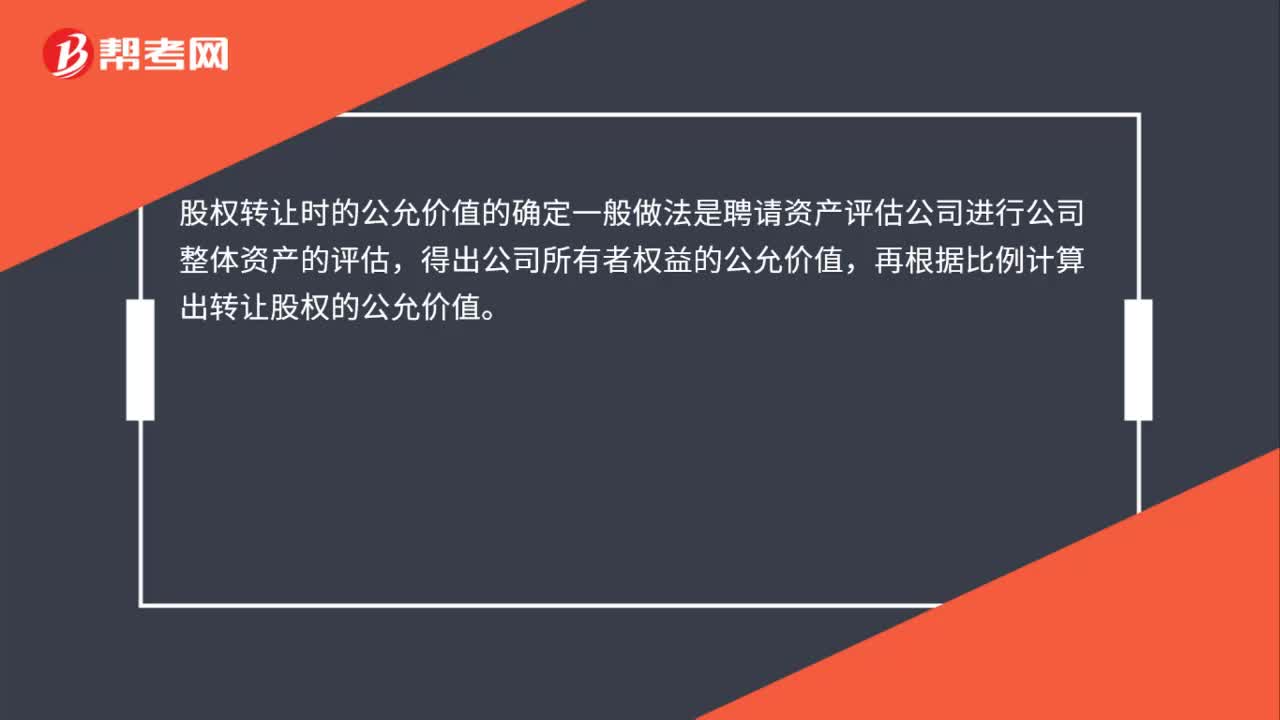

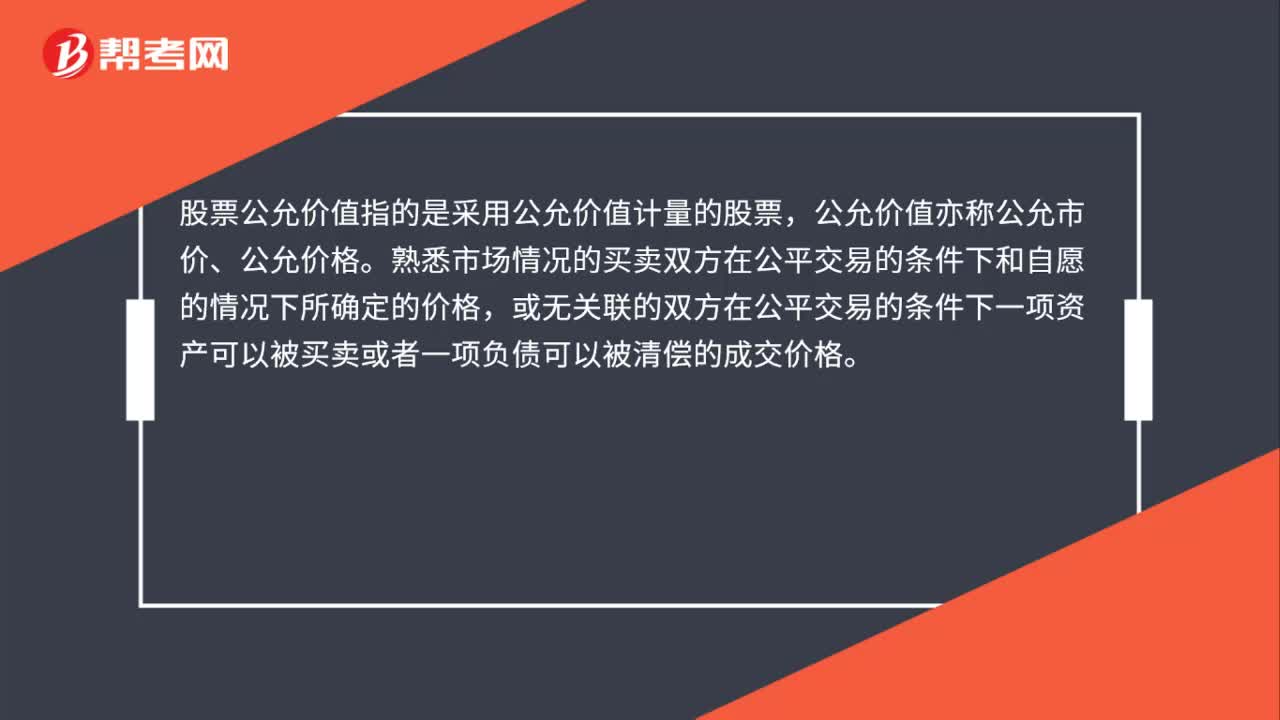

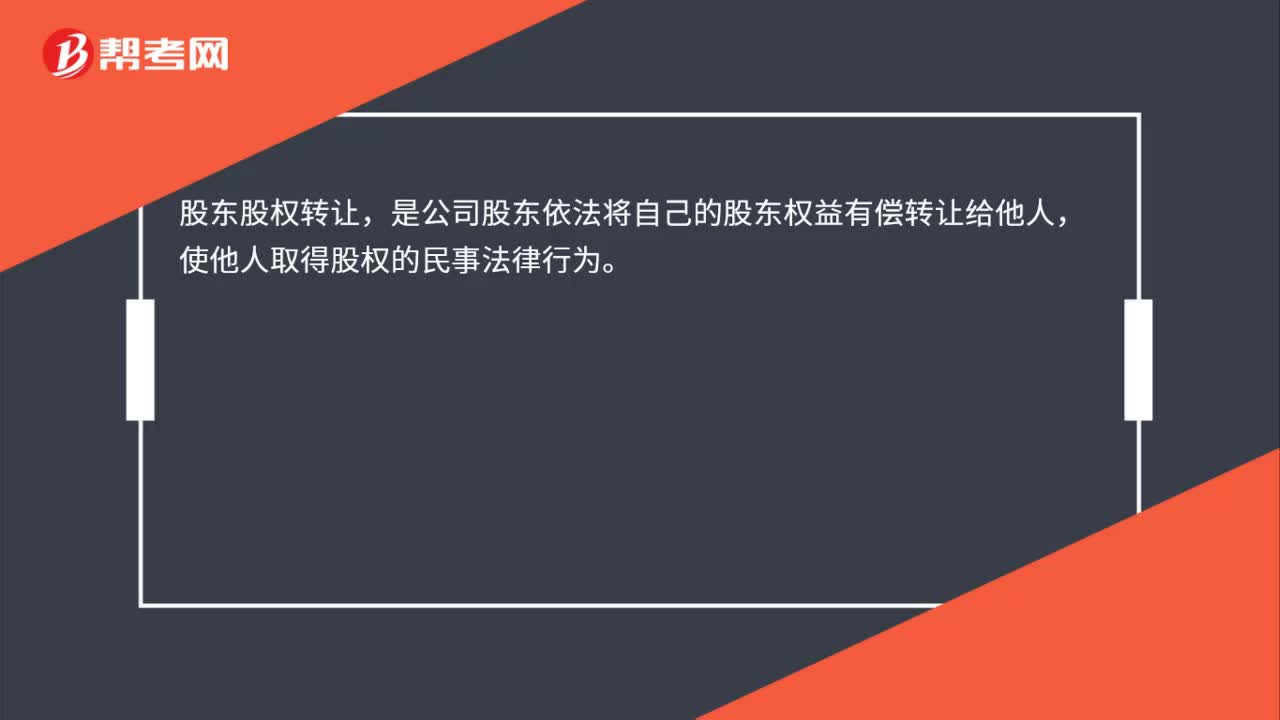

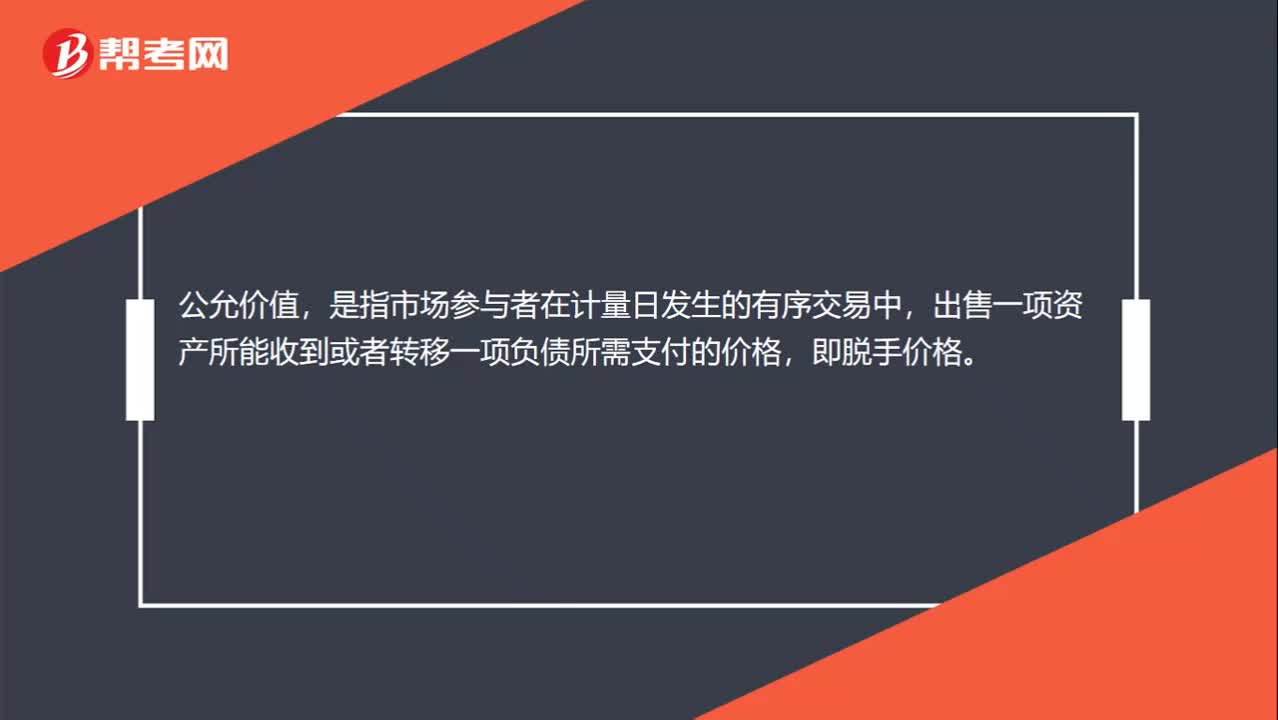

00:36股權(quán)轉(zhuǎn)讓公允價格是什么?:股權(quán)轉(zhuǎn)讓公允價格是什么?股權(quán)轉(zhuǎn)讓,是公司股東依法將自己的股東權(quán)益有償轉(zhuǎn)讓給他人,使他人取得股權(quán)的民事法律行為。公允價格是指市場中參與者在計量日發(fā)生的有序交易中,出售一項資產(chǎn)所能收到或者轉(zhuǎn)移一項負債所需支付的價格,即脫手價格。

02:12

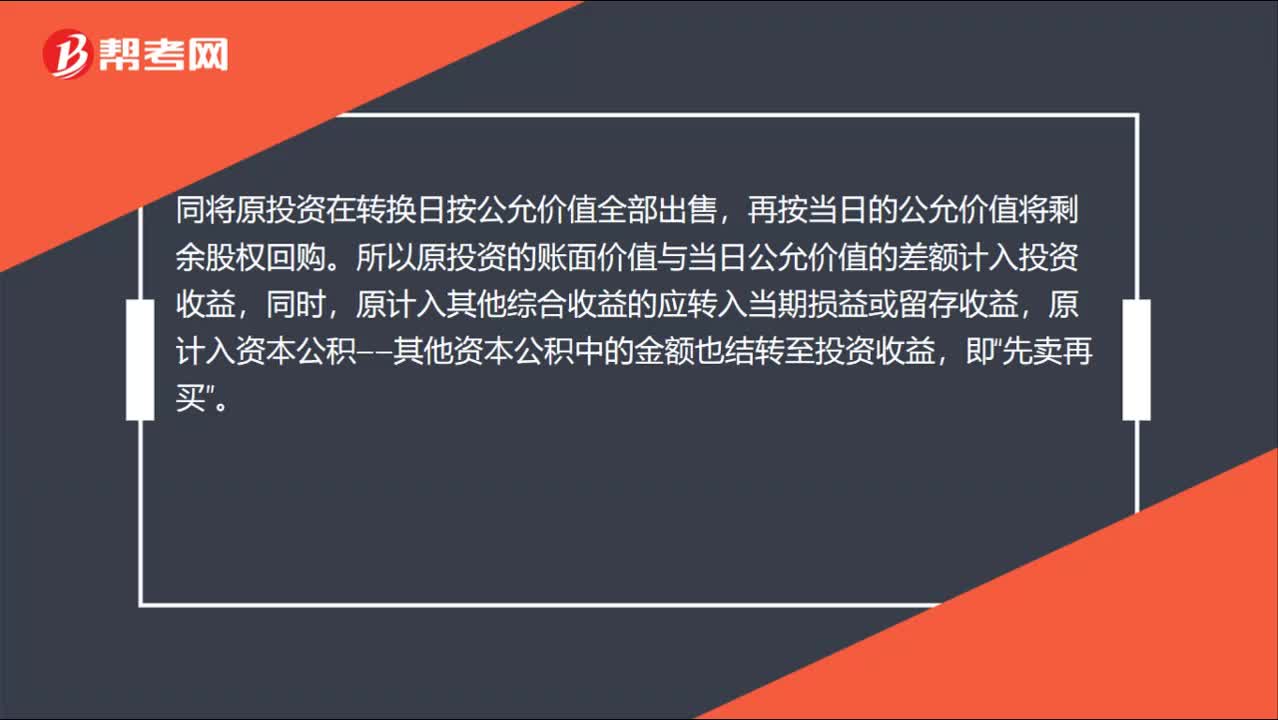

02:12權(quán)益法轉(zhuǎn)換為公允價值計量的會計分錄怎么做?:權(quán)益法轉(zhuǎn)換為公允價值計量的會計分錄怎么做?同將原投資在轉(zhuǎn)換日按公允價值全部出售,再按當日的公允價值將剩余股權(quán)回購。所以原投資的賬面價值與當日公允價值的差額計入投資收益,原計入其他綜合收益的應轉(zhuǎn)入當期損益或留存收益,原計入資本公積——其他資本公積中的金額也結(jié)轉(zhuǎn)至投資收益,長期股權(quán)投資(出售部分賬面價值):(2)原權(quán)益法核算確認的全部其他綜合收益:投資收益:盈余公積

00:22

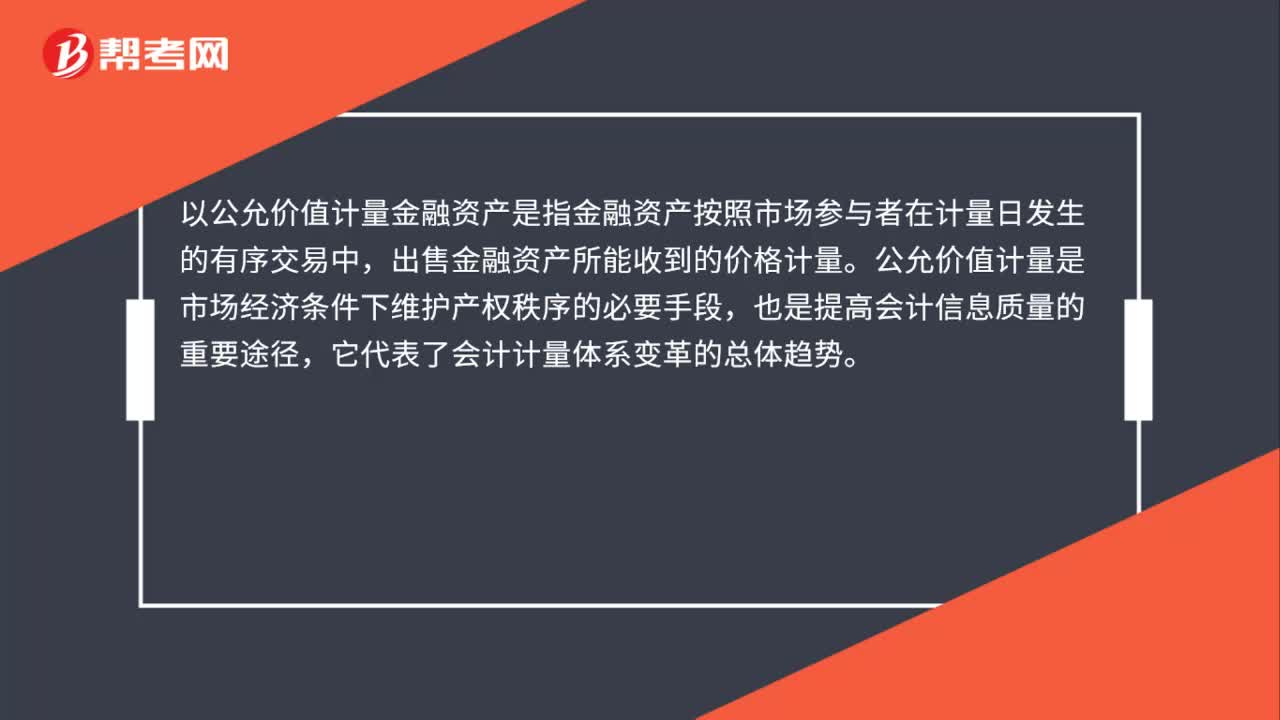

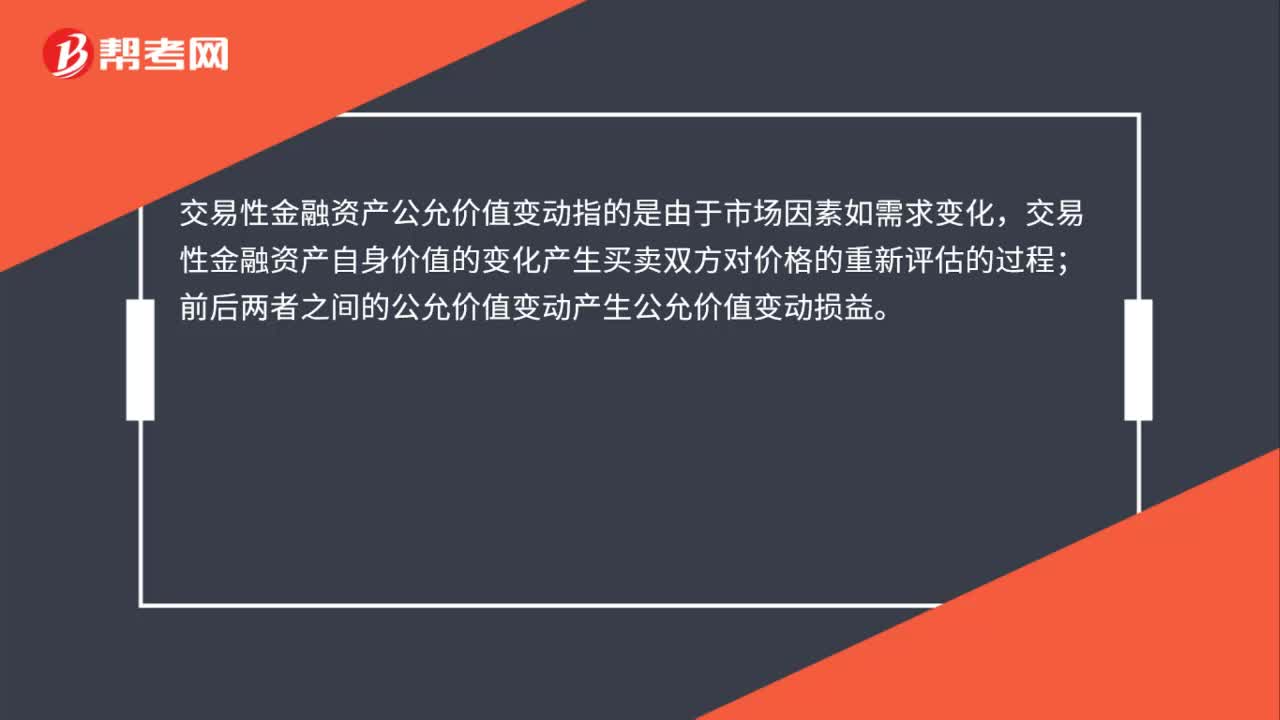

00:22公允價值是什么?:公允價值,是指市場參與者在計量日發(fā)生的有序交易中,出售一項資產(chǎn)所能收到或者轉(zhuǎn)移一項負債所需支付的價格,即脫手價格。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日