-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:22

01:22

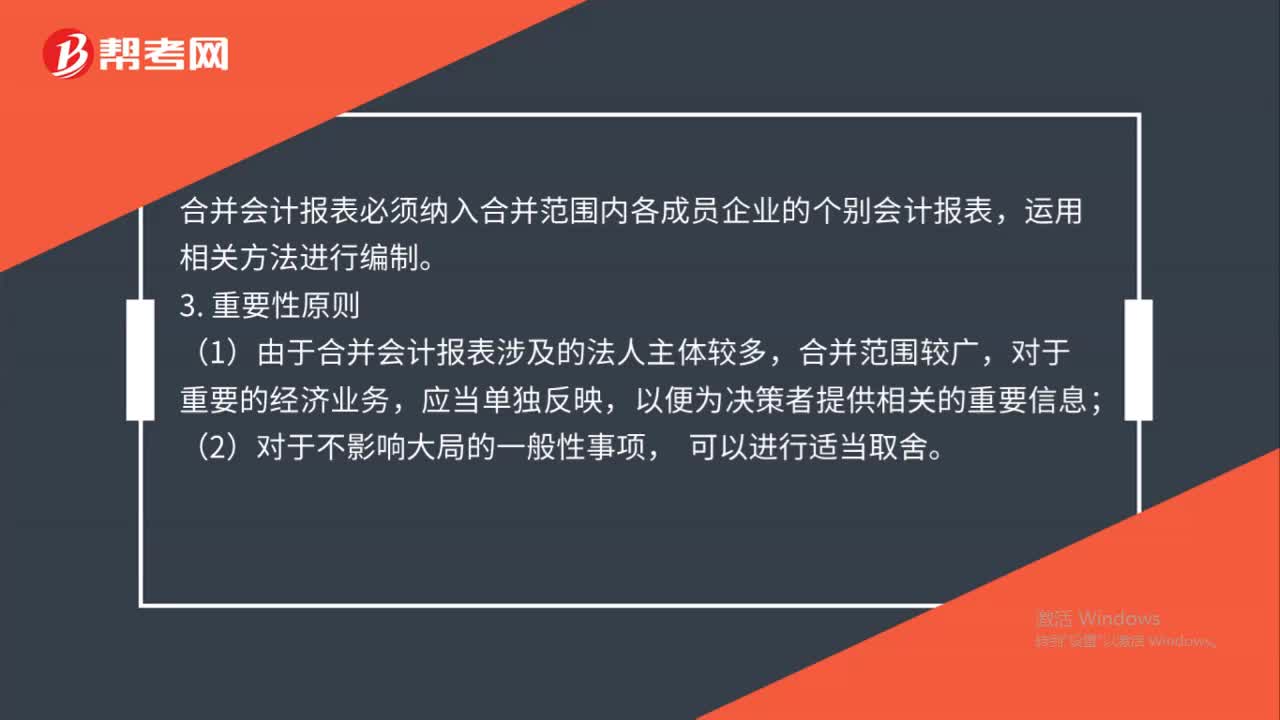

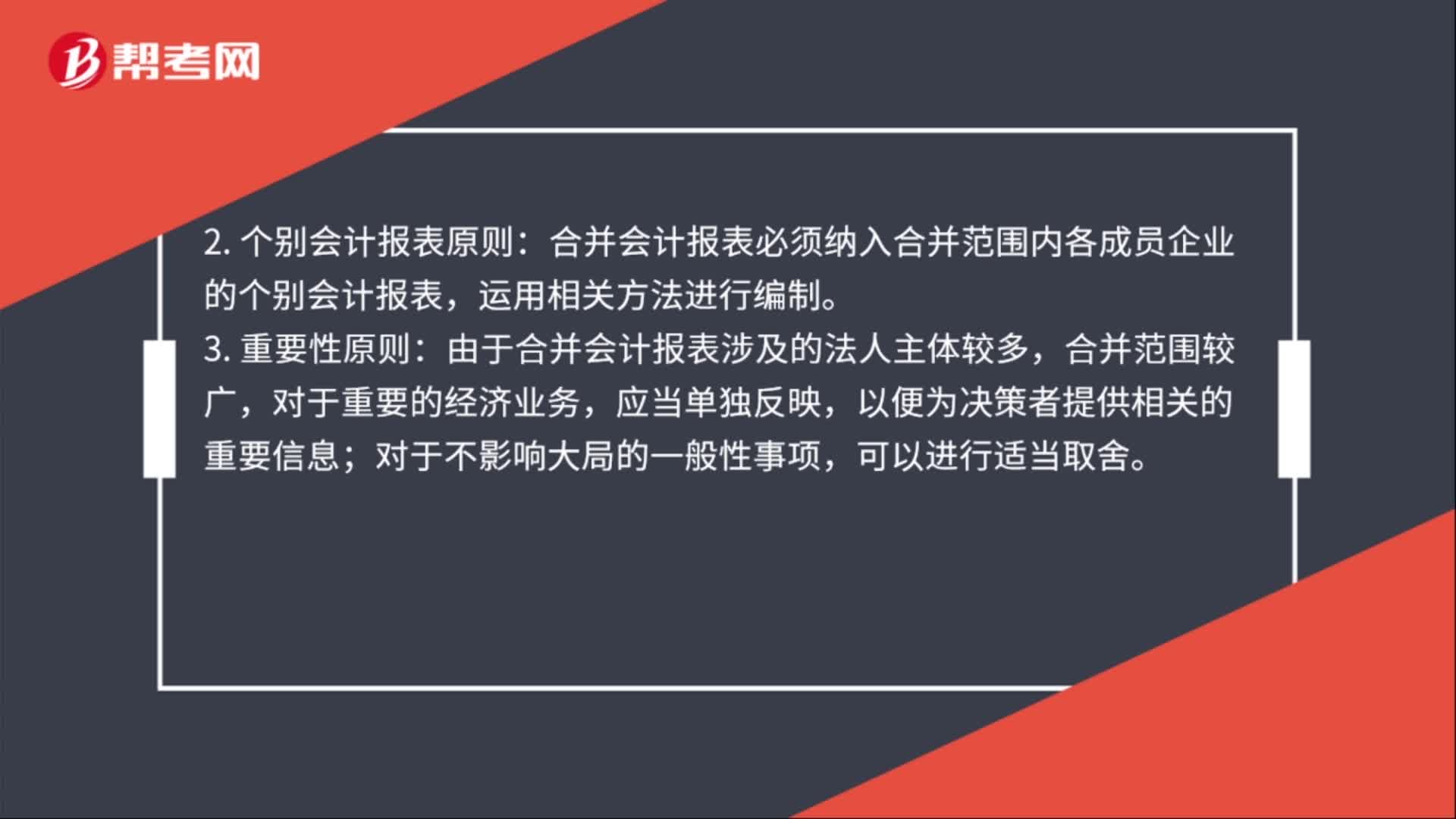

合并財務報表編制原則有哪些?:合并財務報表編制原則有哪些?合并財務報表的編制既要遵循財務報表編制的真實可靠、內容完整等一般要求,還要遵循以下幾個原則和要求:合并會計報表將納入合并范圍的各成員企業(yè)視同一個會計主體。編制主要通過抵消分錄和抵消內部會計事項的影響來完成,2. 個別會計報表原則。合并會計報表必須納入合并范圍內各成員企業(yè)的個別會計報表,運用相關方法進行編制,3.重要性原則,(1)由于合并會計報表涉及的法人主體較多。

00:40

00:40

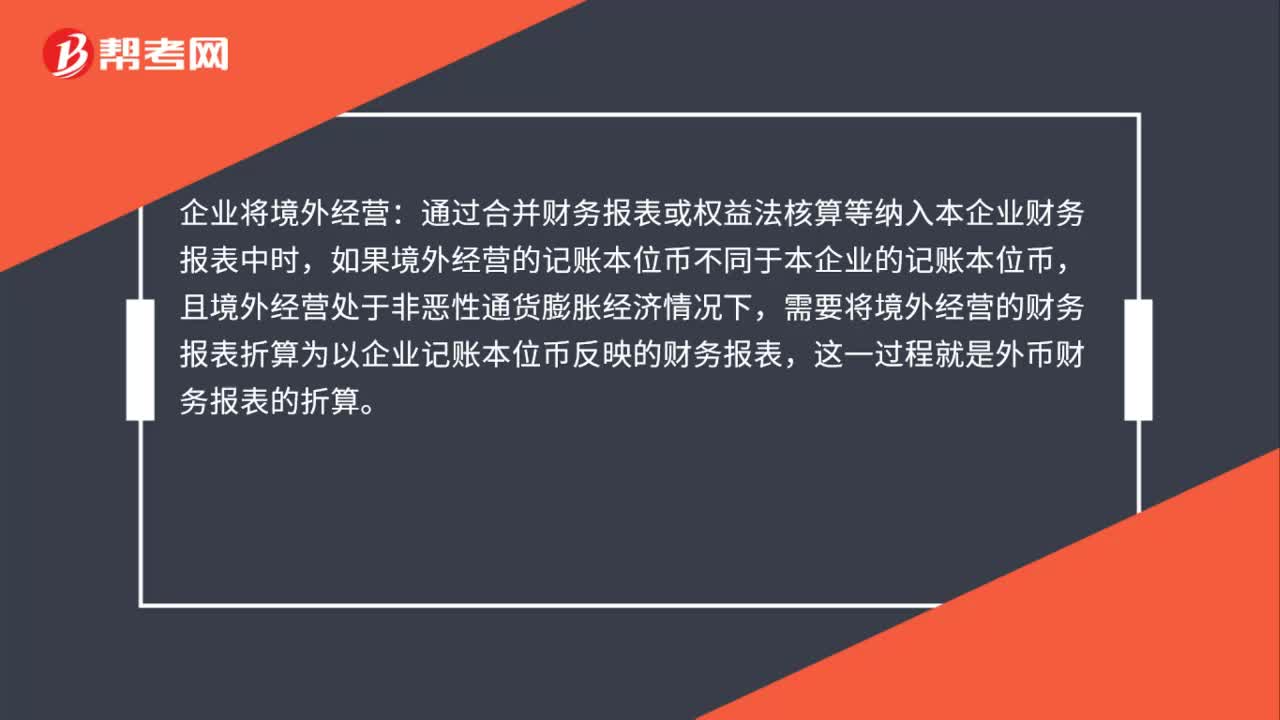

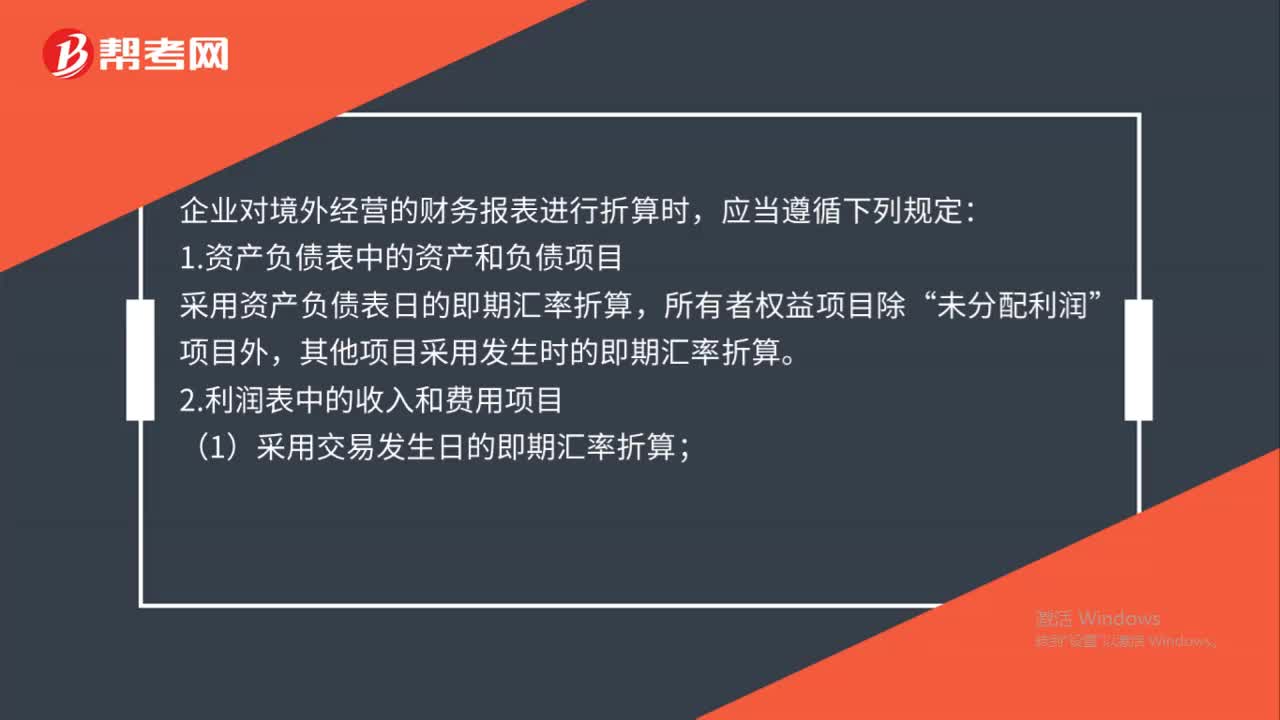

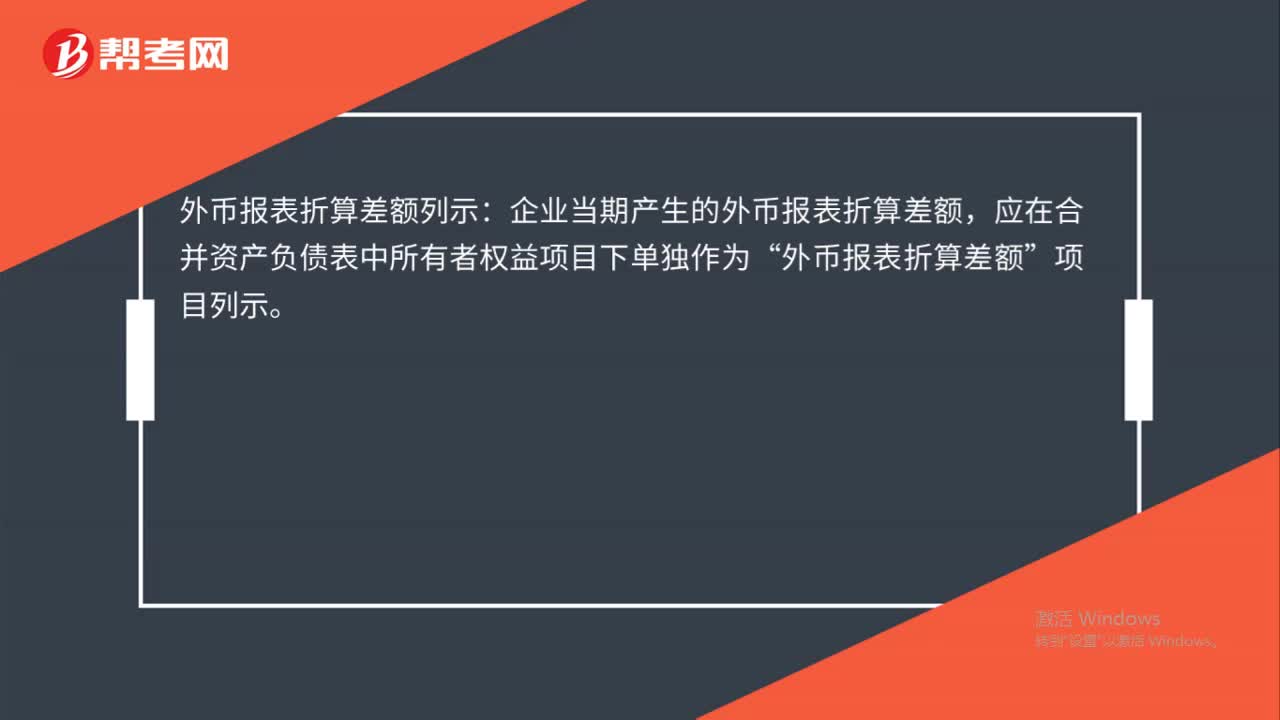

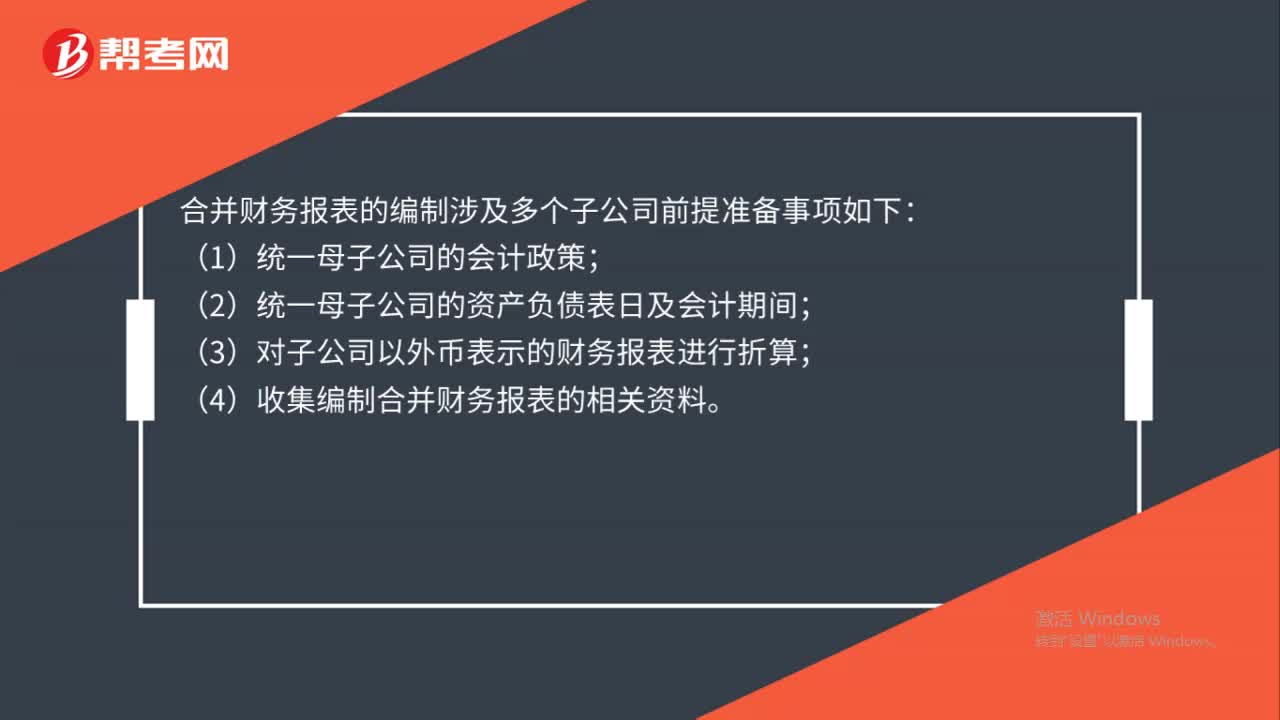

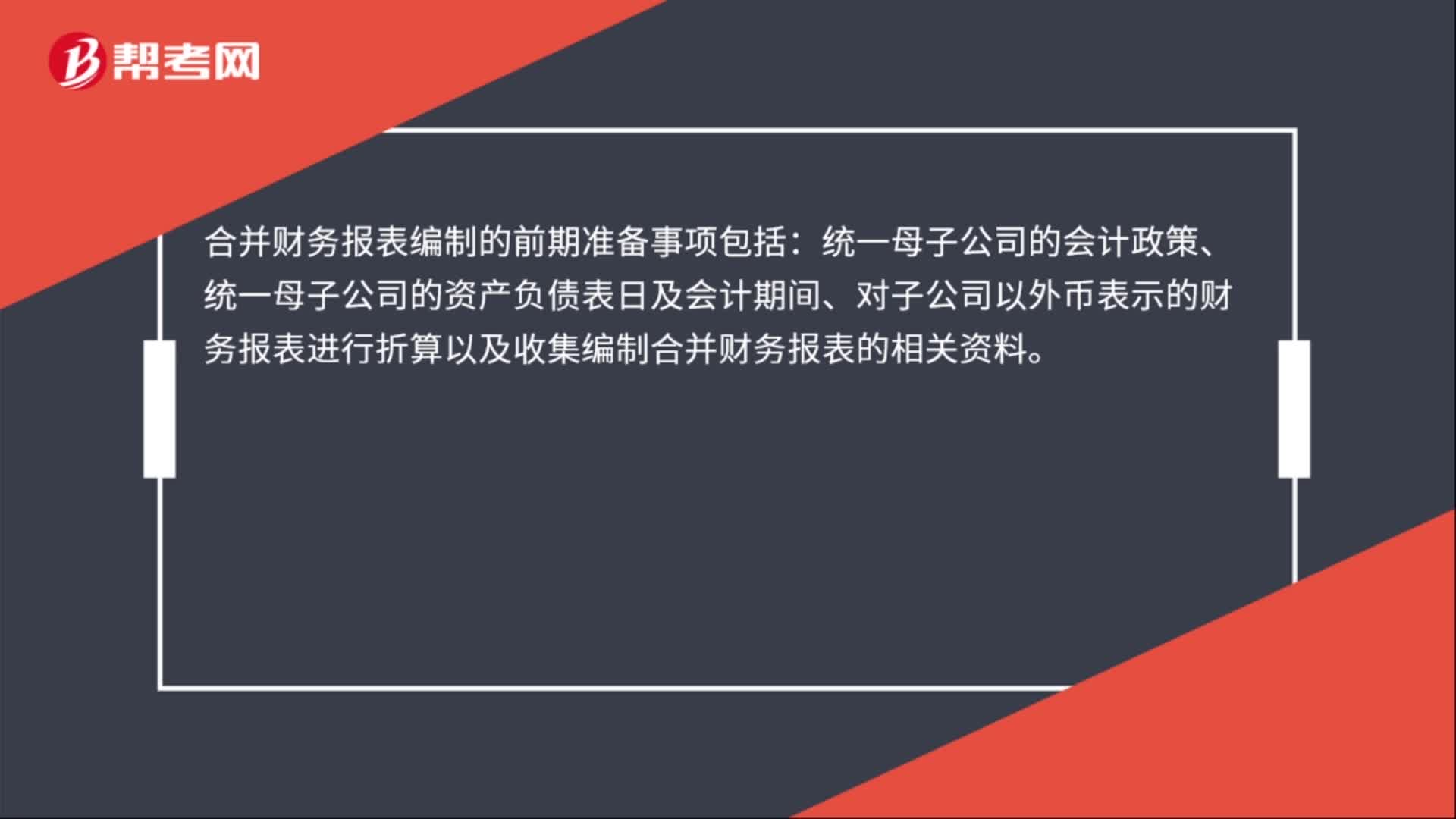

合并財務報表編制前期準備事項有哪些?:合并財務報表編制前期準備事項有哪些?合并財務報表的編制涉及多個子公司前提準備事項如下:(1)統(tǒng)一母子公司的會計政策;(2)統(tǒng)一母子公司的資產負債表日及會計期間;(3)對子公司以外幣表示的財務報表進行折算;(4)收集編制合并財務報表的相關資料。

02:19

02:19

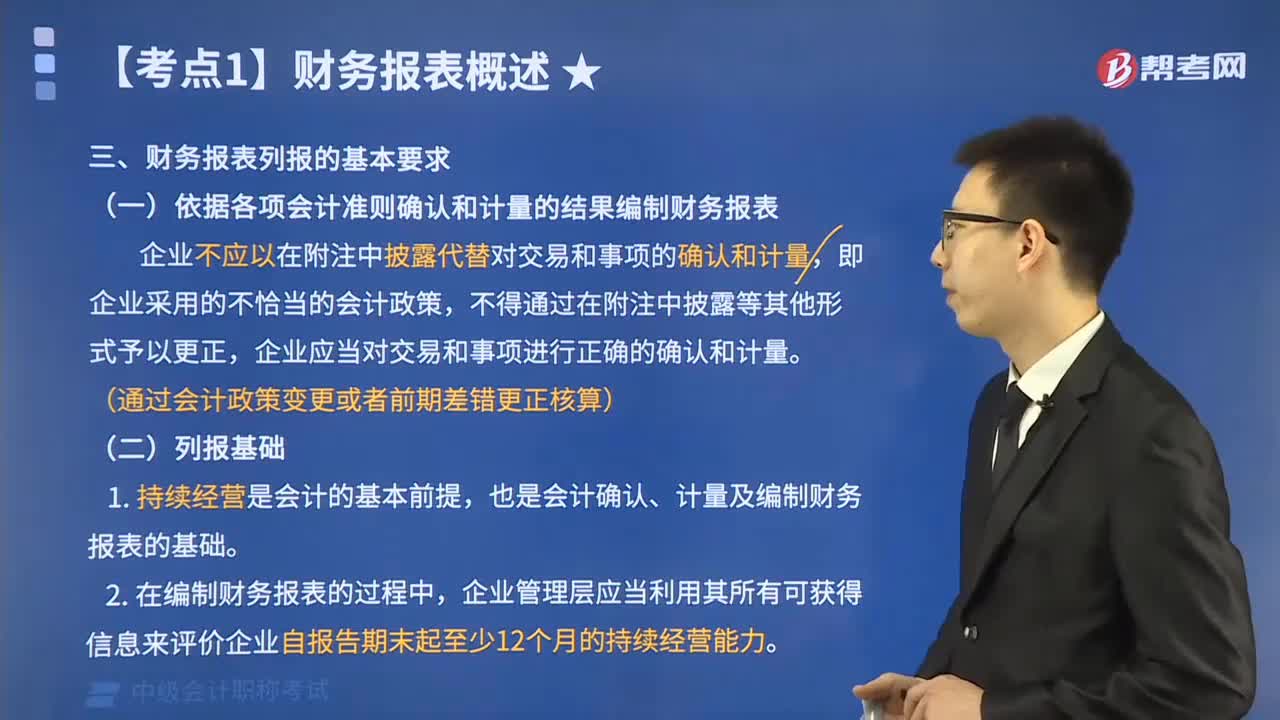

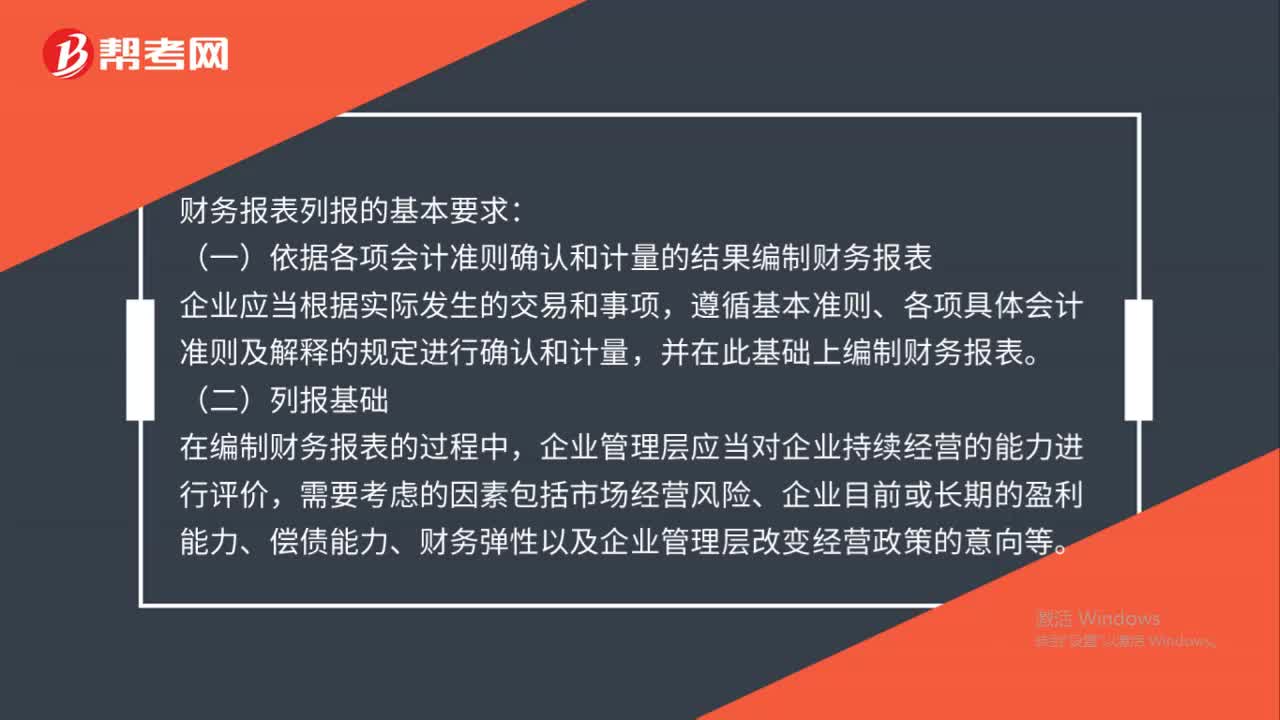

財務報表列報基本要求是什么?:財務報表列報的基本要求:(一)依據(jù)各項會計準則確認和計量的結果編制財務報表,企業(yè)應當根據(jù)實際發(fā)生的交易和事項,遵循基本準則、各項具體會計準則及解釋的規(guī)定進行確認和計量。企業(yè)管理層應當對企業(yè)持續(xù)經營的能力進行評價,需要考慮的因素包括市場經營風險、企業(yè)目前或長期的盈利能力、償債能力、財務彈性以及企業(yè)管理層改變經營政策的意向等。企業(yè)應當按照權責發(fā)生制編制其他財務報表。

00:26

00:26

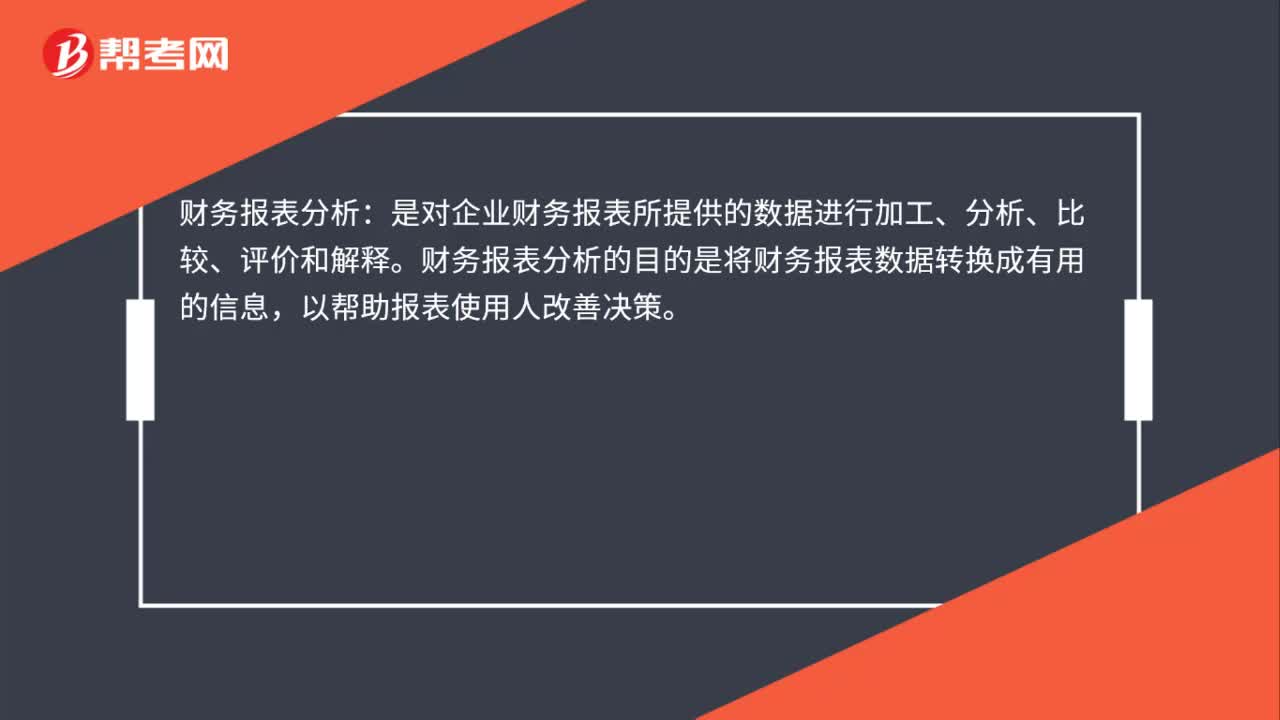

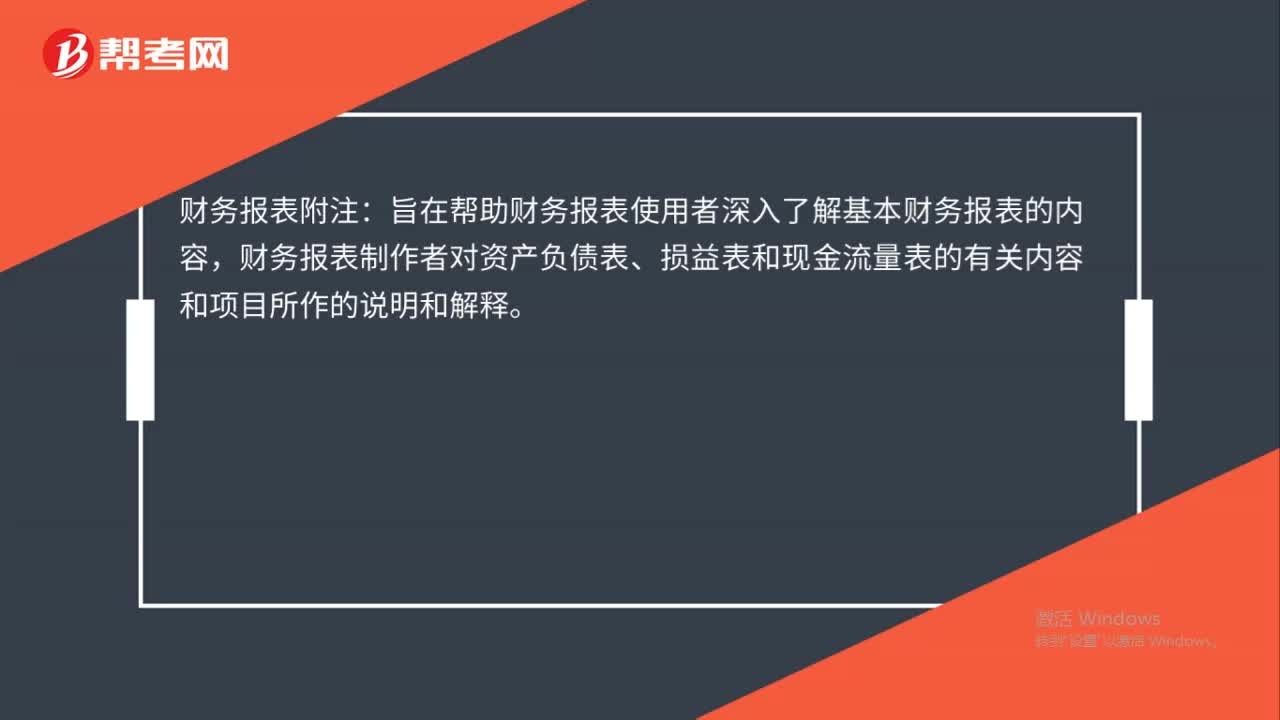

財務報表附注是什么?:財務報表附注:旨在幫助財務報表使用者深入了解基本財務報表的內容,財務報表制作者對資產負債表、損益表和現(xiàn)金流量表的有關內容和項目所作的說明和解釋。

01:16

01:16

合并財務報表的編制原則是什么?:合并財務報表的編制原則是什么?合并財務報表的編制既要遵循財務報表編制的真實可靠、內容完整等一般要求,還要遵循以下幾個原則和要求:一體性原則,合并會計報表將納入合并范圍的各成員企業(yè)視同一個會計主體。編制主要通過抵消分錄和抵消內部會計事項的影響來完成:個別會計報表原則。合并會計報表必須納入合并范圍內各成員企業(yè)的個別會計報表:運用相關方法進行編制,重要性原則,由于合并會計報表涉及的法人主體較多。

00:31

00:31

合并財務報表編制的前期準備事項包括哪些?:合并財務報表編制的前期準備事項包括:統(tǒng)一母子公司的會計政策、統(tǒng)一母子公司的資產負債表日及會計期間、對子公司以外幣表示的財務報表進行折算以及收集編制合并財務報表的相關資料。

00:25

00:25

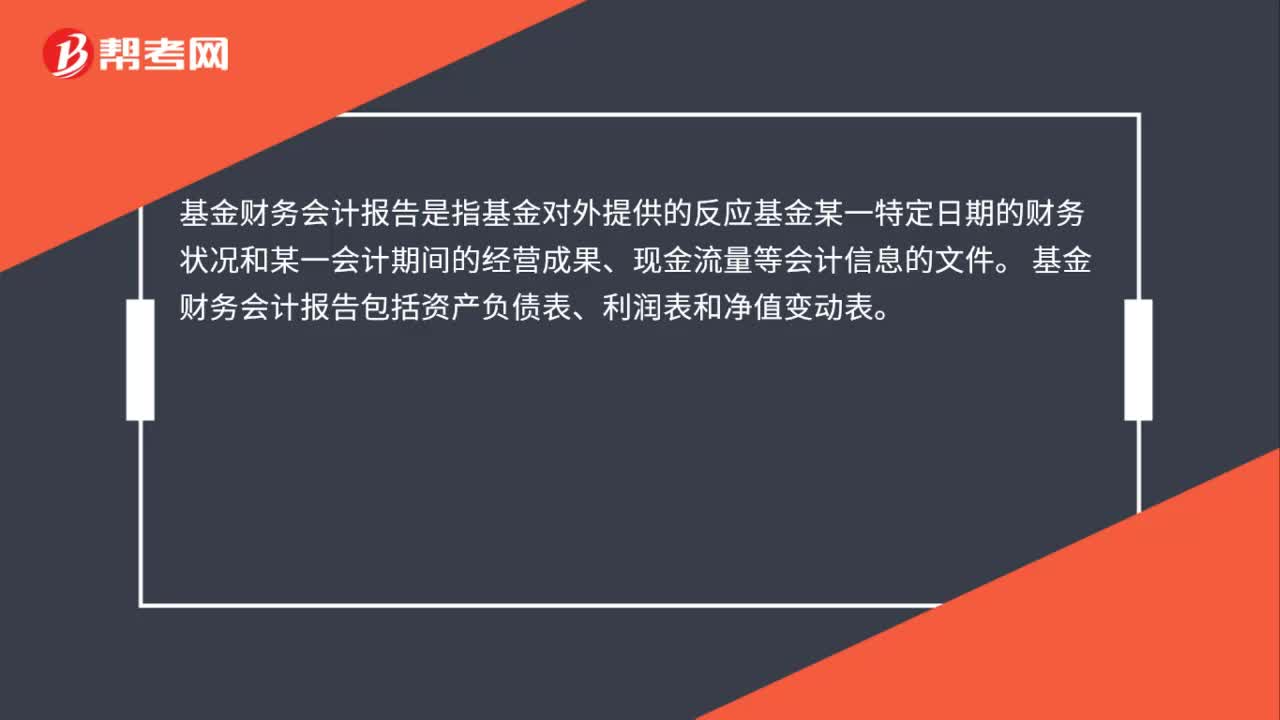

基金財務報告是什么?:基金財務報告是什么?基金財務會計報告是指基金對外提供的反應基金某一特定日期的財務狀況和某一會計期間的經營成果、現(xiàn)金流量等會計信息的文件。基金財務會計報告包括資產負債表、利潤表和凈值變動表。

01:00

01:00

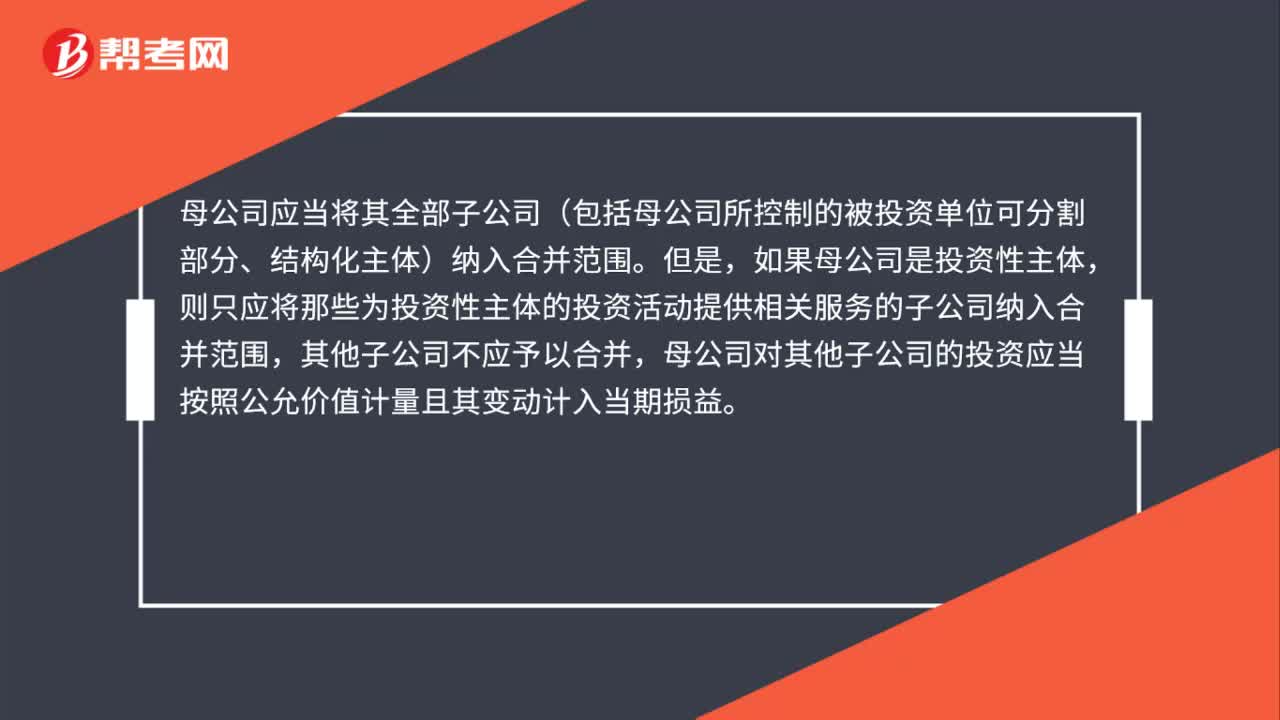

合并財務報表的合并范圍是哪些?:合并財務報表的合并范圍:(1)母公司直接擁有被投資企業(yè)半數(shù)以上股份;(2)母公司間接擁有或控制被投資企業(yè)半數(shù)以上股份;(3)母公司直接和間接方式合計擁有或控制被投資企業(yè)半數(shù)以上股份。下列被投資單位不是母公司的子公司,不應當納入母公司的合并財務報表的合并范圍:(2)已宣告破產的原子公司;(3)母公司不能控制的其他被投資單位。合并財務報表的合并范圍應當以控制為基礎予以確定。

01:05

01:05

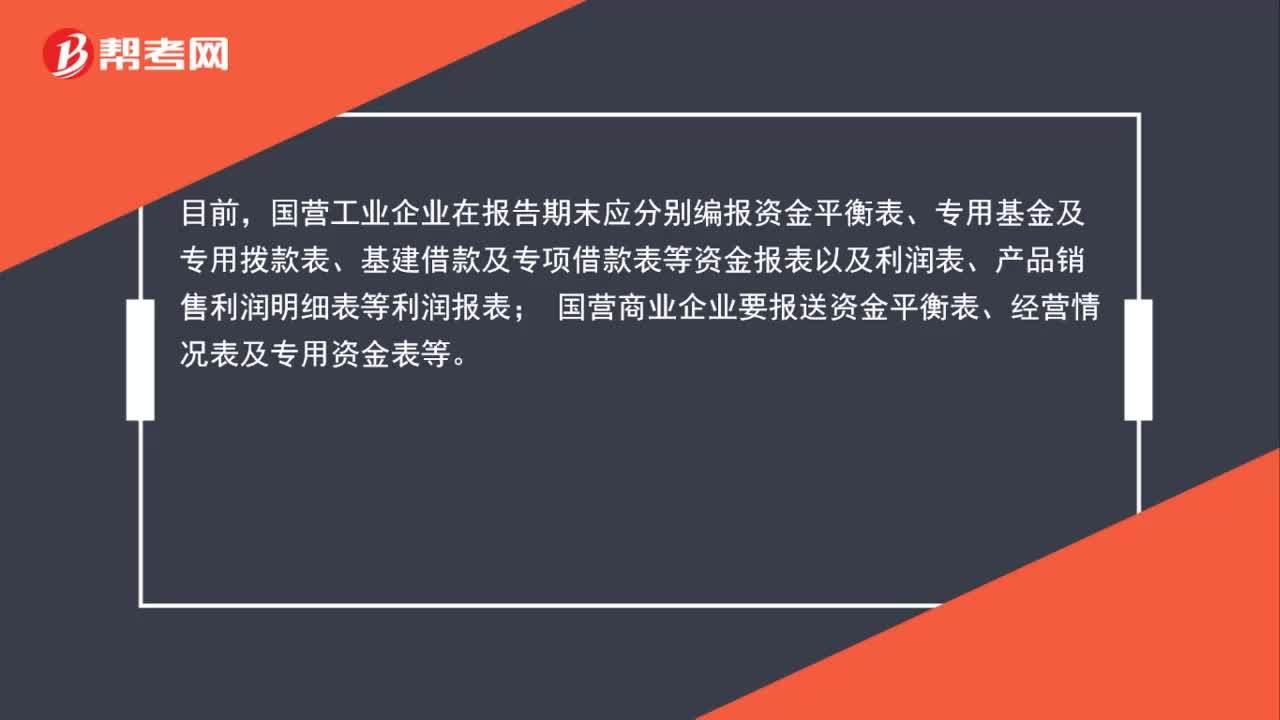

企業(yè)財務會計報表是什么?:企業(yè)財務會計報表是什么?企業(yè)財務會計報表是反映企業(yè)或預算單位一定時期資金、利潤狀況的會計報表。我國財務報表的種類、格式、編報要求,均由統(tǒng)一的會計制度作出規(guī)定,要求企業(yè)定期編報。目前,國營工業(yè)企業(yè)在報告期末應分別編報資金平衡表、專用基金及專用撥款表、基建借款及專項借款表等資金報表以及利潤表、產品銷售利潤明細表等利潤報表;國營商業(yè)企業(yè)要報送資金平衡表、經營情況表及專用資金表等。

01:13

01:13

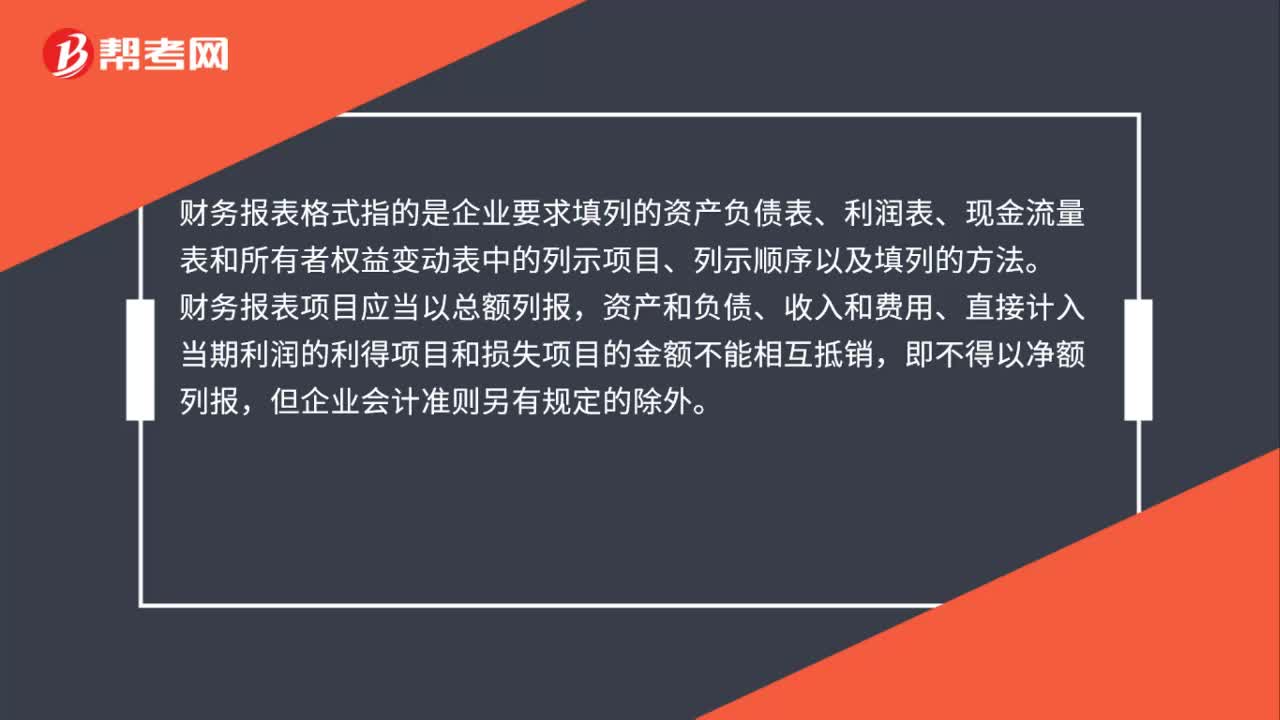

財務會計報告由哪些組成?:財務會計報告由哪些組成?財務會計報告包括:會計報表、會計報表附注和財務情況說明書。會計報表是指企業(yè)以一定的會計方法和程序由會計賬簿的數(shù)據(jù)整理得出,以表格的形式反映企業(yè)財務狀況、經營成果和現(xiàn)金流量的書面文件,企業(yè)會計報表按其反應的內容不同,會計報表附注是為便于會計報表使用者理解會計報表的內容而對會計報表的編制基礎、編制依據(jù)、編制原則和方法及主要項目等所作的解釋。

02:20

02:20

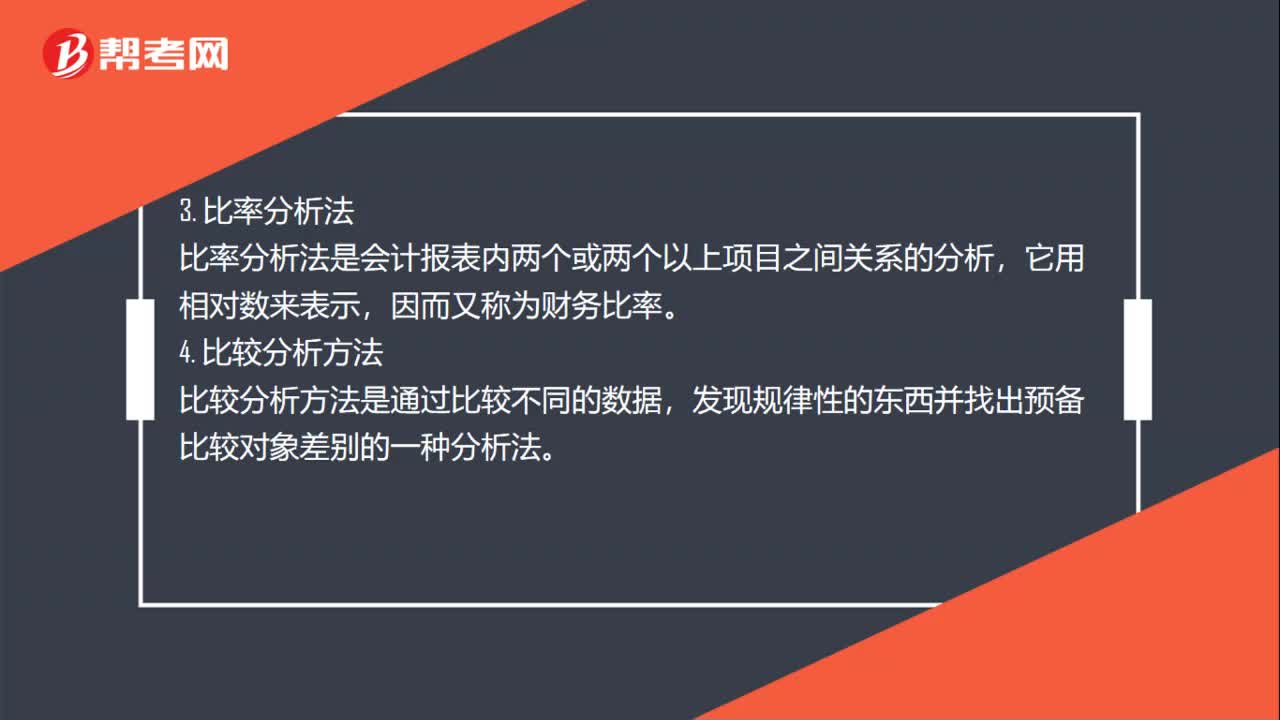

財務分析有哪些基本方法?:財務分析有哪些基本方法?分析和判斷個人或家庭當前財務狀況和投資理財業(yè)績的一種分析法。(2)比率分析法:比率分析法是財務分析最重要的方法,以此來確定經濟活動變動程度的分析方法。這些比率可以反映資產、負債的構成、效率等情況。趨勢分析法是根據(jù)個人或家庭連續(xù)各時期的會計報表中的相同指標,確定分析各期有關項目的變動情況和趨勢的一種財務分析方法。比較分析法就是將實際達到的財務數(shù)據(jù)同特定的各種標準相比較。

02:02

02:02

財務報表怎么做?:財務報表怎么做?財務報表簡稱財報,是會計主體對外提供的反映會計主體財務狀況和經營的會計報表,它反映一家企業(yè)過去一個財政時間段(主要是季度或年度)的財政表現(xiàn),包括資產負債表、損益表、現(xiàn)金流量表或財務狀況變動表、附表和附注。資產負債表:根據(jù)前面準備好的項目匯總表,再填入表格即可。利潤表:填表方法和填資產負債表的方法一樣,而且有的數(shù)據(jù)可在資產負債表找到,只需將資產負債表上已經計算好的數(shù)據(jù)填入表格即可。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日