中級會(huì)計(jì)職稱考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

02:19

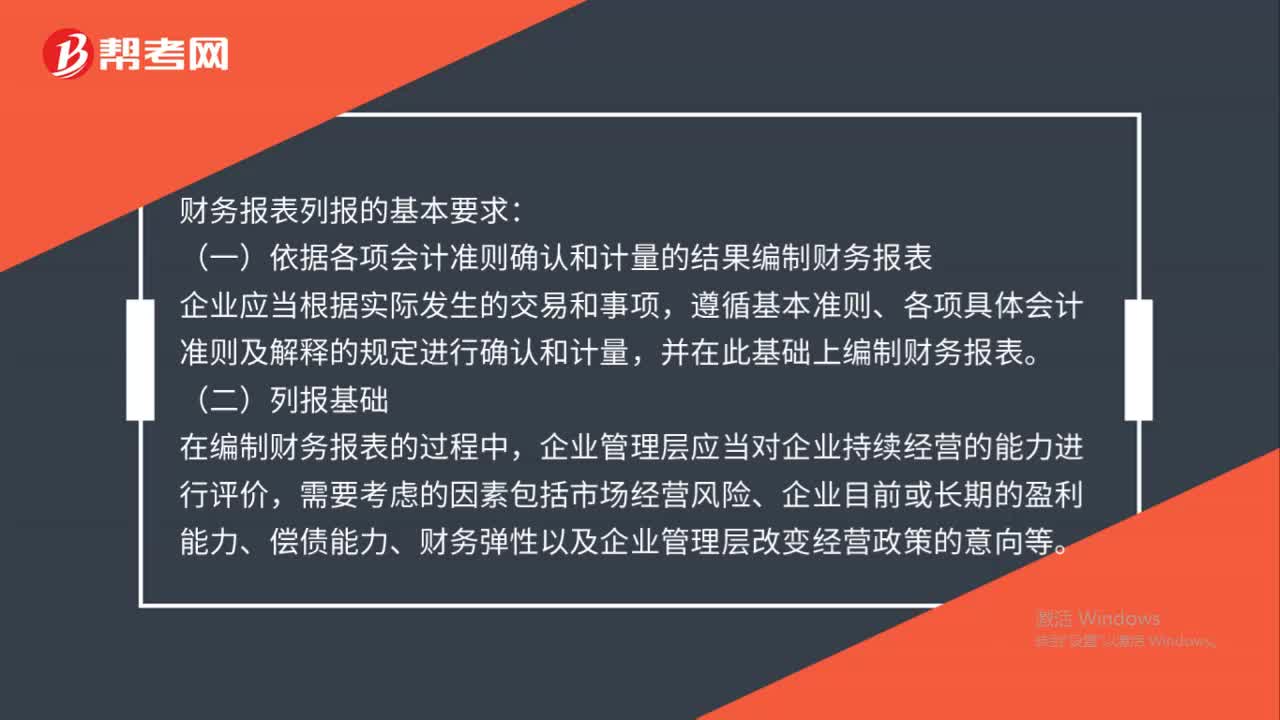

02:19財(cái)務(wù)報(bào)表列報(bào)基本要求是什么?:財(cái)務(wù)報(bào)表列報(bào)的基本要求:(一)依據(jù)各項(xiàng)會(huì)計(jì)準(zhǔn)則確認(rèn)和計(jì)量的結(jié)果編制財(cái)務(wù)報(bào)表,企業(yè)應(yīng)當(dāng)根據(jù)實(shí)際發(fā)生的交易和事項(xiàng),遵循基本準(zhǔn)則、各項(xiàng)具體會(huì)計(jì)準(zhǔn)則及解釋的規(guī)定進(jìn)行確認(rèn)和計(jì)量。企業(yè)管理層應(yīng)當(dāng)對企業(yè)持續(xù)經(jīng)營的能力進(jìn)行評價(jià),需要考慮的因素包括市場經(jīng)營風(fēng)險(xiǎn)、企業(yè)目前或長期的盈利能力、償債能力、財(cái)務(wù)彈性以及企業(yè)管理層改變經(jīng)營政策的意向等。企業(yè)應(yīng)當(dāng)按照權(quán)責(zé)發(fā)生制編制其他財(cái)務(wù)報(bào)表。

00:26

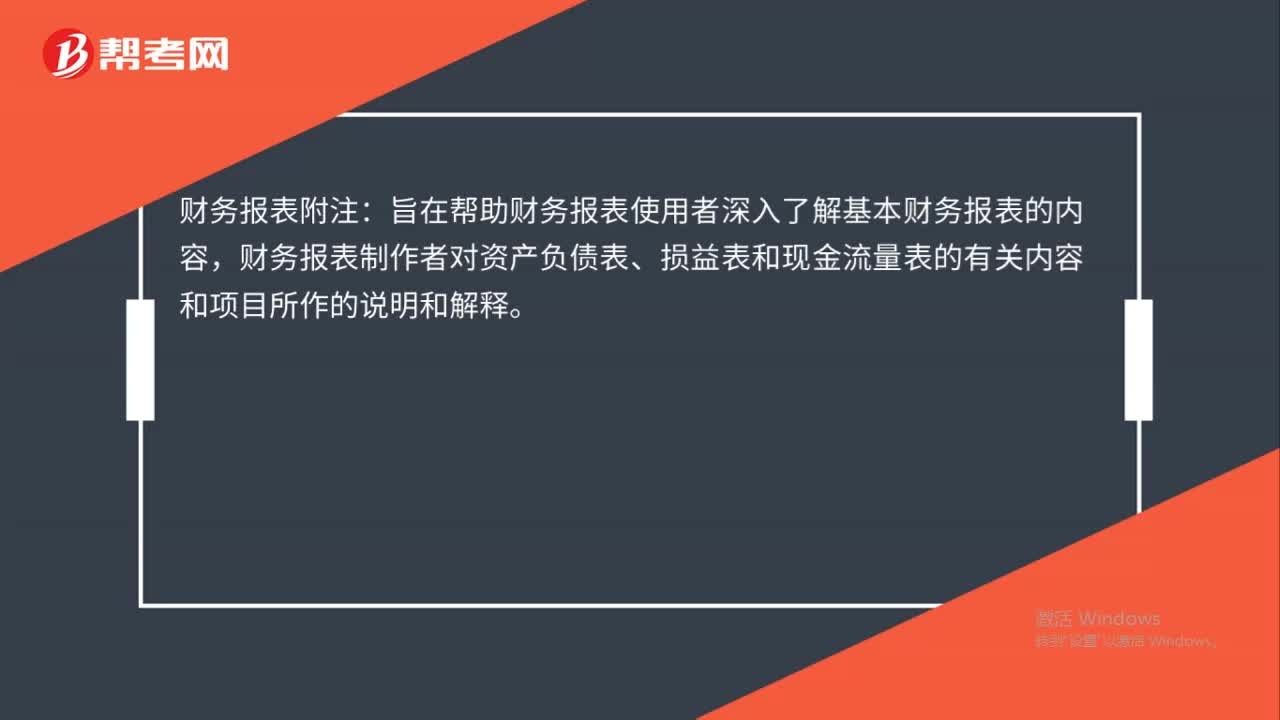

00:26財(cái)務(wù)報(bào)表附注是什么?:財(cái)務(wù)報(bào)表附注:旨在幫助財(cái)務(wù)報(bào)表使用者深入了解基本財(cái)務(wù)報(bào)表的內(nèi)容,財(cái)務(wù)報(bào)表制作者對資產(chǎn)負(fù)債表、損益表和現(xiàn)金流量表的有關(guān)內(nèi)容和項(xiàng)目所作的說明和解釋。

03:52

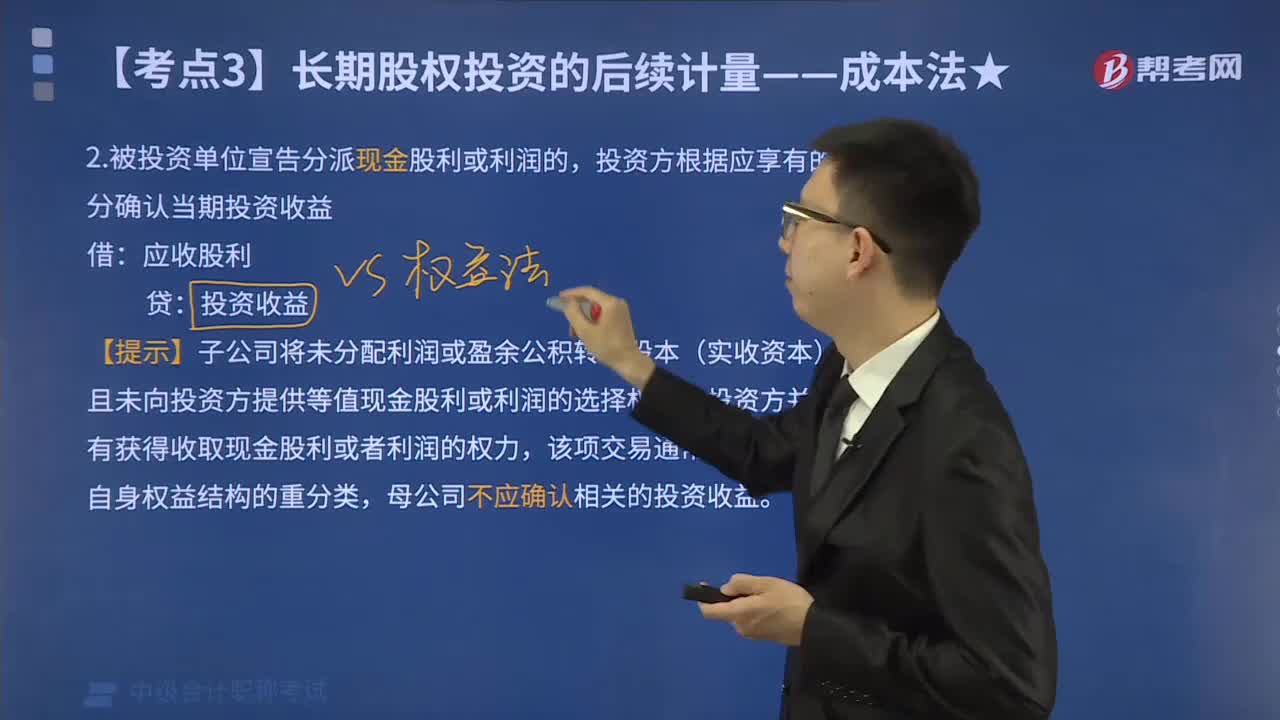

03:52成本法的賬務(wù)處理方法是什么?:投資方持有的對子公司投資應(yīng)當(dāng)采用成本法核算,按照追加投資支付的成本的公允價(jià)值及發(fā)生的相關(guān)交易費(fèi)用增加長期股權(quán)投資的賬面價(jià)值。2.被投資單位宣告分派現(xiàn)金股利或利潤的,投資方根據(jù)應(yīng)享有的部分確認(rèn)當(dāng)期投資收益。且未向投資方提供等值現(xiàn)金股利或利潤的選擇權(quán)時(shí),母公司不應(yīng)確認(rèn)相關(guān)的投資收益。3.投資企業(yè)在確認(rèn)自被投資單位應(yīng)分得的現(xiàn)金股利或利潤后,應(yīng)當(dāng)考慮長期股權(quán)投資是否發(fā)生減值。

00:24

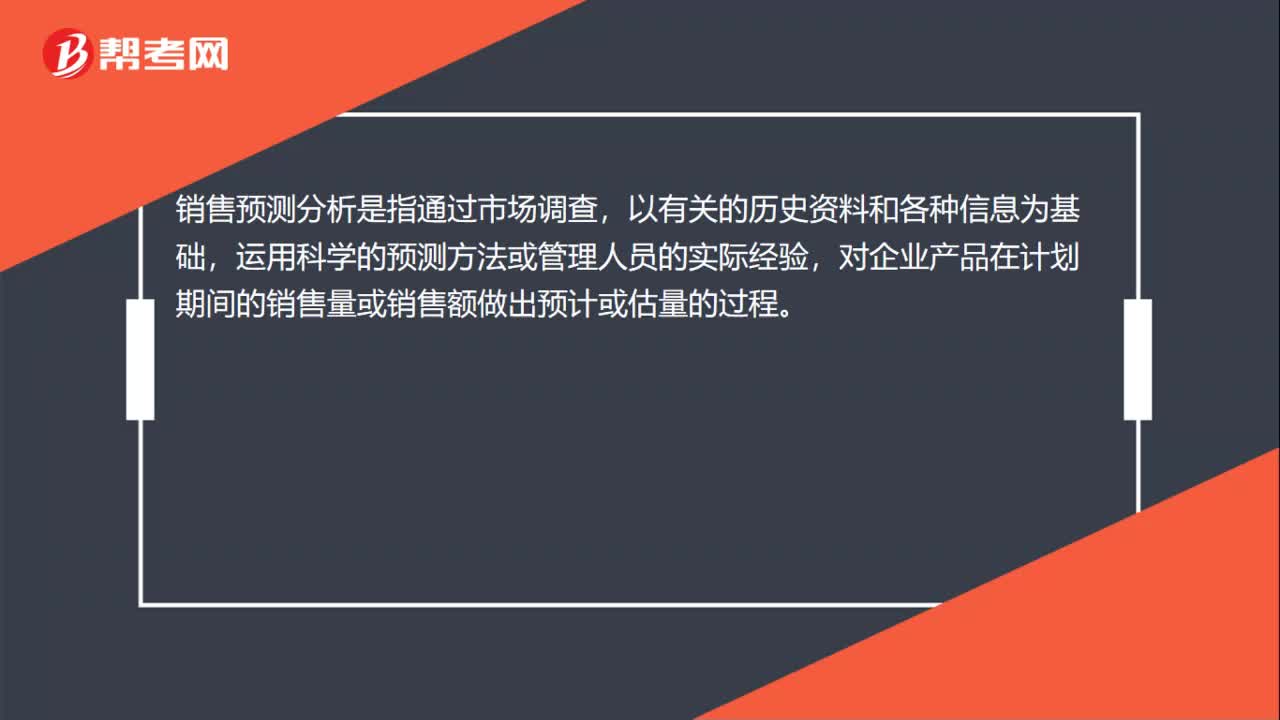

00:24銷售預(yù)測分析方法是什么?:銷售預(yù)測分析方法是什么?銷售預(yù)測分析是指通過市場調(diào)查,以有關(guān)的歷史資料和各種信息為基礎(chǔ),運(yùn)用科學(xué)的預(yù)測方法或管理人員的實(shí)際經(jīng)驗(yàn),對企業(yè)產(chǎn)品在計(jì)劃期間的銷售量或銷售額做出預(yù)計(jì)或估量的過程。

01:24

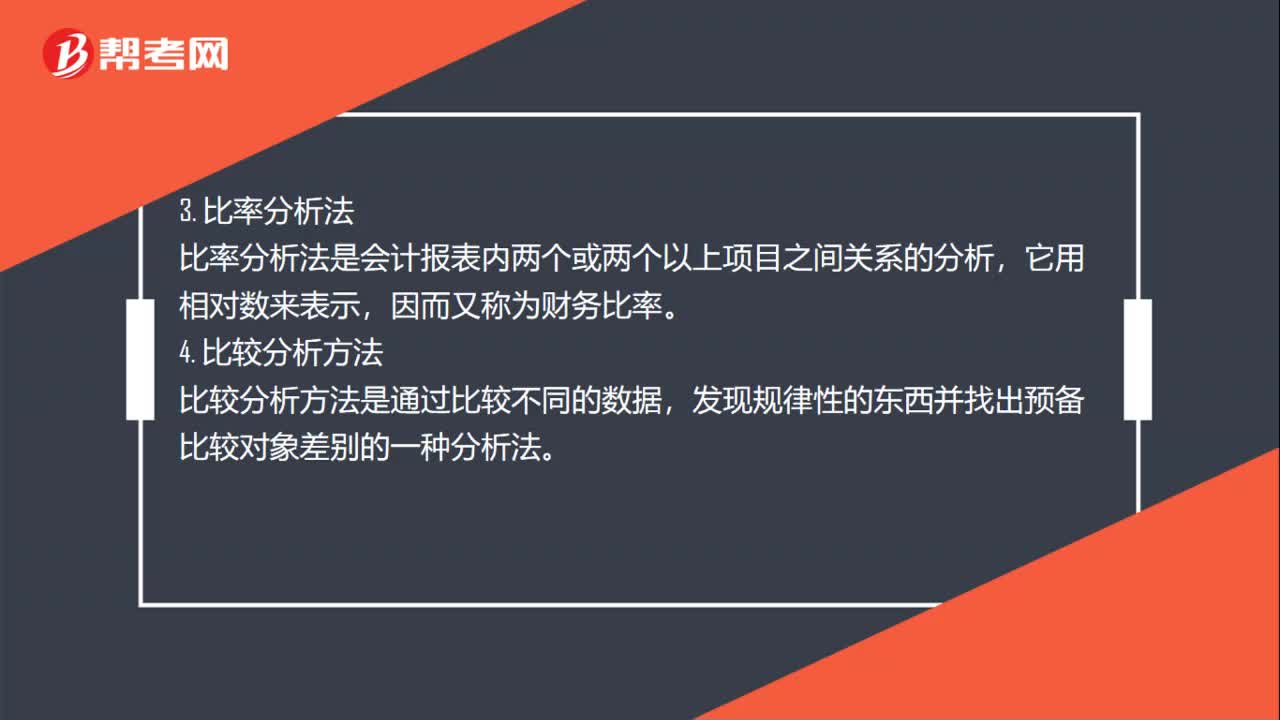

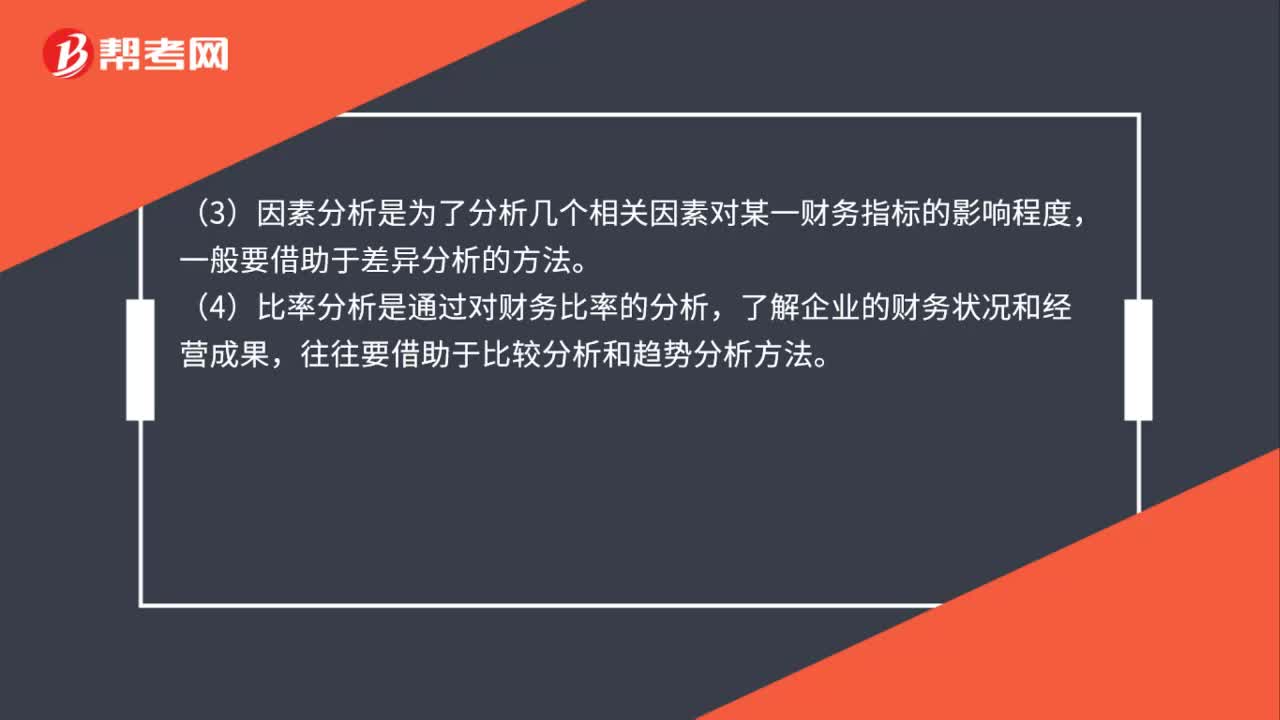

01:24如何分析財(cái)物報(bào)表里的流動(dòng)資產(chǎn)?:如何分析財(cái)物報(bào)表里的流動(dòng)資產(chǎn)?財(cái)務(wù)報(bào)表流動(dòng)資產(chǎn)分析方法:比較分析、趨勢分析、因素分析、比率分析、現(xiàn)金流分析。(1)比較分析是為了說明財(cái)務(wù)信息之間的數(shù)量關(guān)系與數(shù)量差異,(2)趨勢分析是為了揭示財(cái)務(wù)狀況和經(jīng)營成果的變化及其原因、性質(zhì),(3)因素分析是為了分析幾個(gè)相關(guān)因素對某一財(cái)務(wù)指標(biāo)的影響程度,(4)比率分析是通過對財(cái)務(wù)比率的分析,往往要借助于比較分析和趨勢分析方法。

00:25

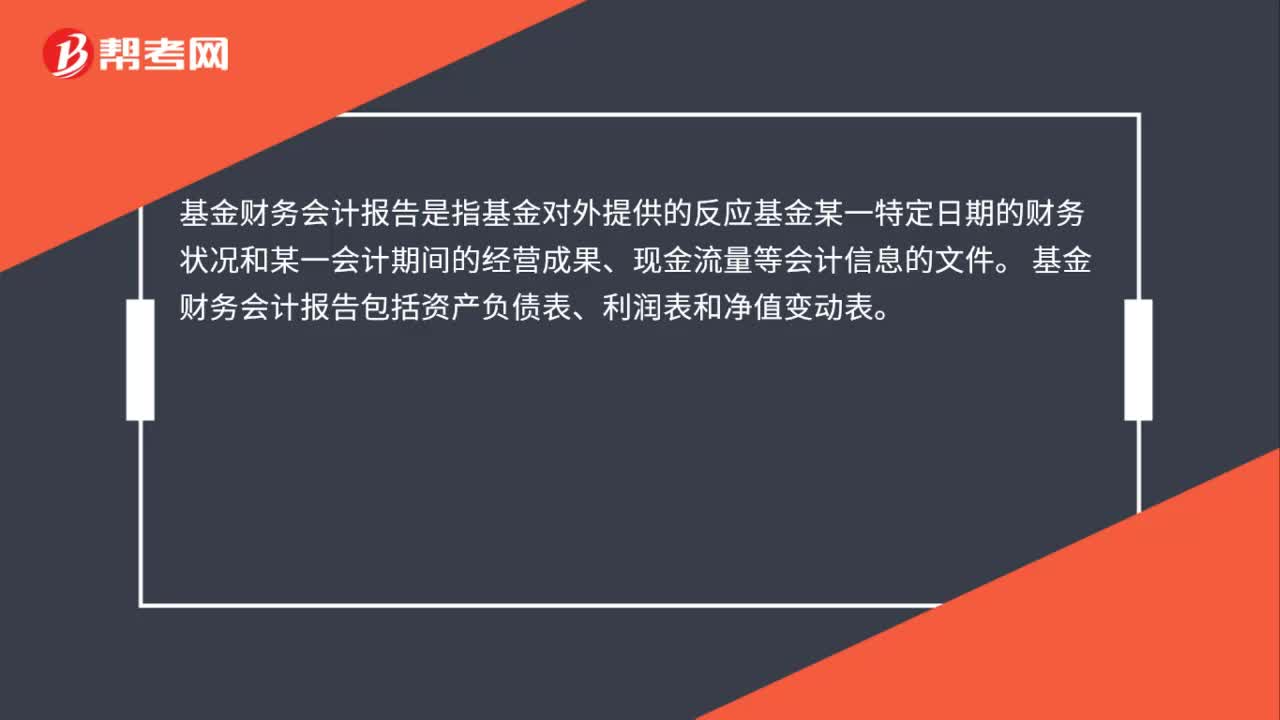

00:25基金財(cái)務(wù)報(bào)告是什么?:基金財(cái)務(wù)報(bào)告是什么?基金財(cái)務(wù)會(huì)計(jì)報(bào)告是指基金對外提供的反應(yīng)基金某一特定日期的財(cái)務(wù)狀況和某一會(huì)計(jì)期間的經(jīng)營成果、現(xiàn)金流量等會(huì)計(jì)信息的文件。基金財(cái)務(wù)會(huì)計(jì)報(bào)告包括資產(chǎn)負(fù)債表、利潤表和凈值變動(dòng)表。

01:27

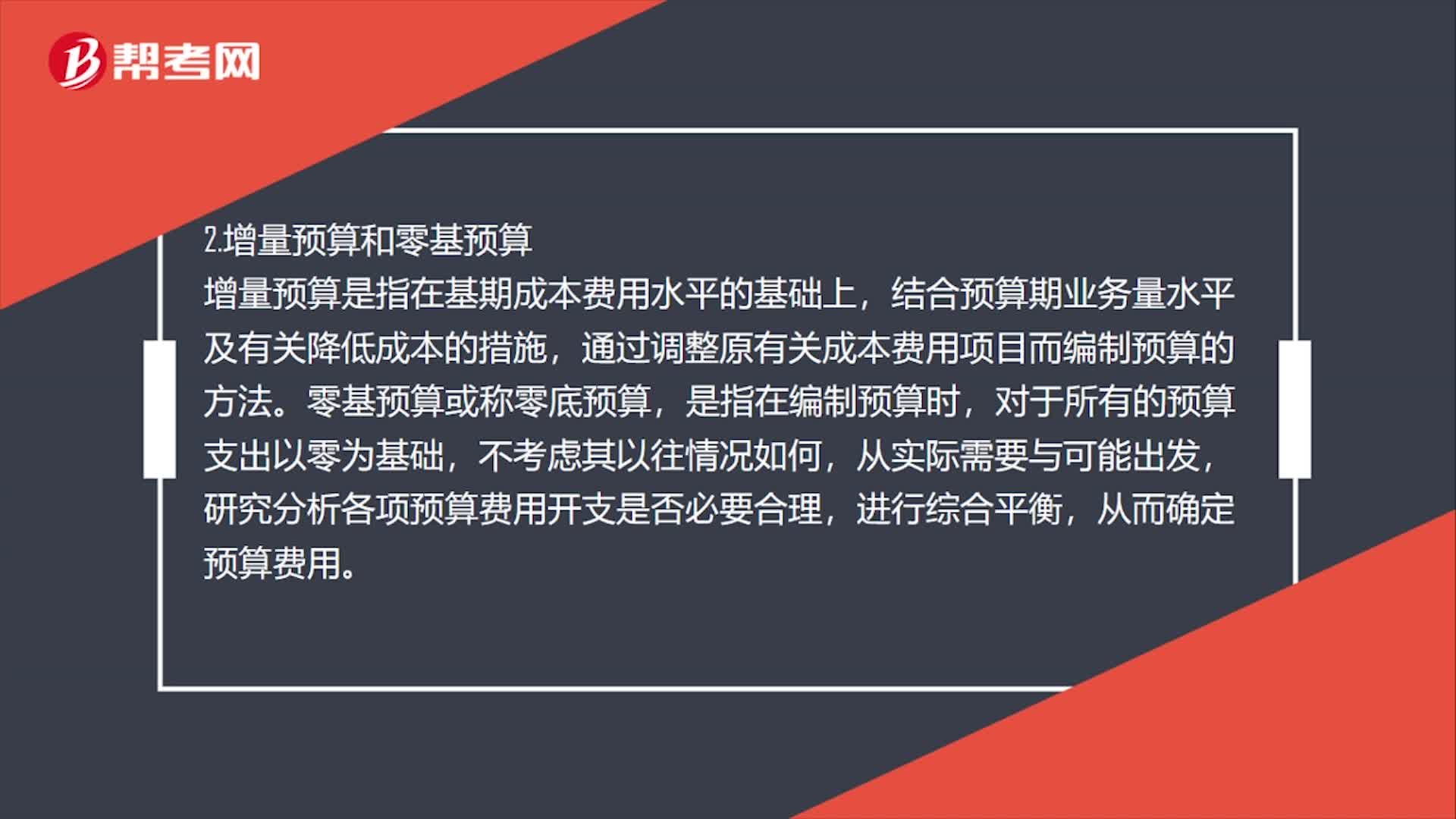

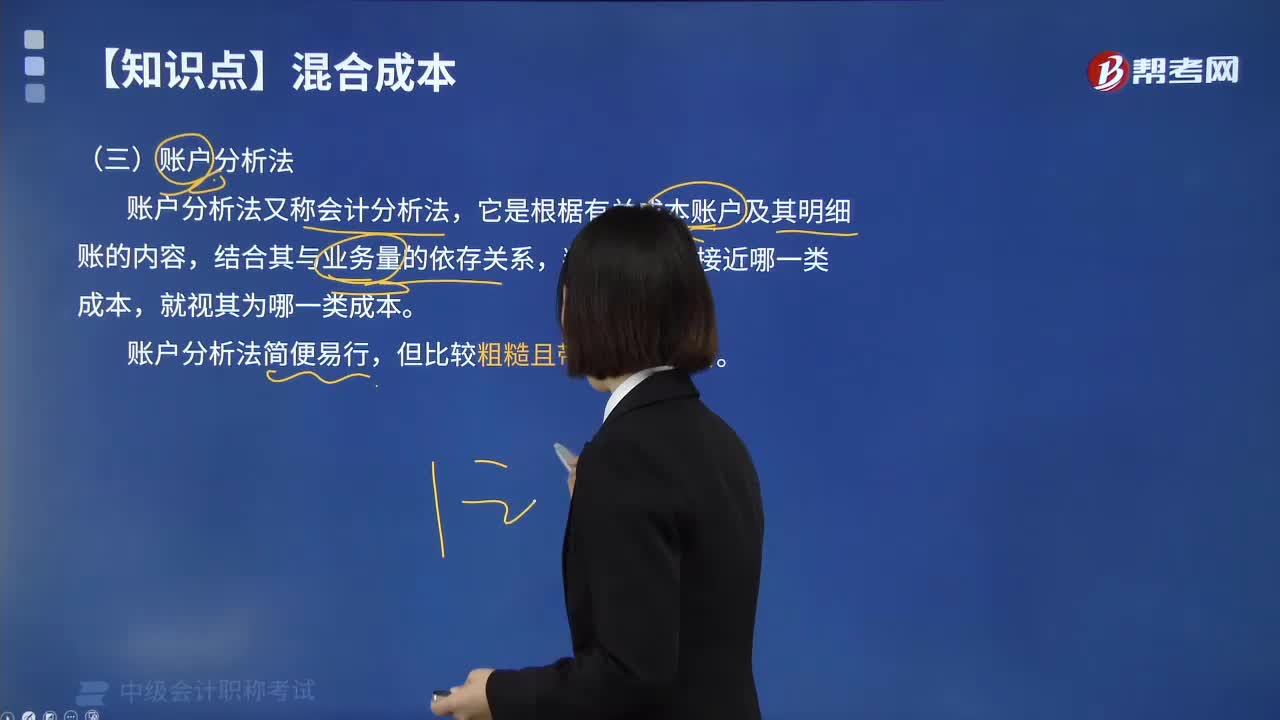

01:27什么是混合成本分解的賬戶分析法?:什么是混合成本分解的賬戶分析法?它是根椐有關(guān)成本賬戶及其明細(xì)賬的內(nèi)容,賬戶分析法簡便易行,賬戶分析法的基本步驟:1.根據(jù)會(huì)計(jì)檢查目標(biāo)確定分析的賬戶;2.用復(fù)核法檢查被查賬戶發(fā)生額和余額是否正確;3.用核對法檢查被查賬戶的余額是否正確;4.用審閱法審查賬戶記錄,從中分析和發(fā)現(xiàn)賬戶有無差錯(cuò)和異常情況;由以上賬戶分析法的基本步驟可以看出,賬戶分析法的特點(diǎn)是直接檢查賬戶,賬戶分析法的注意事項(xiàng):

01:05

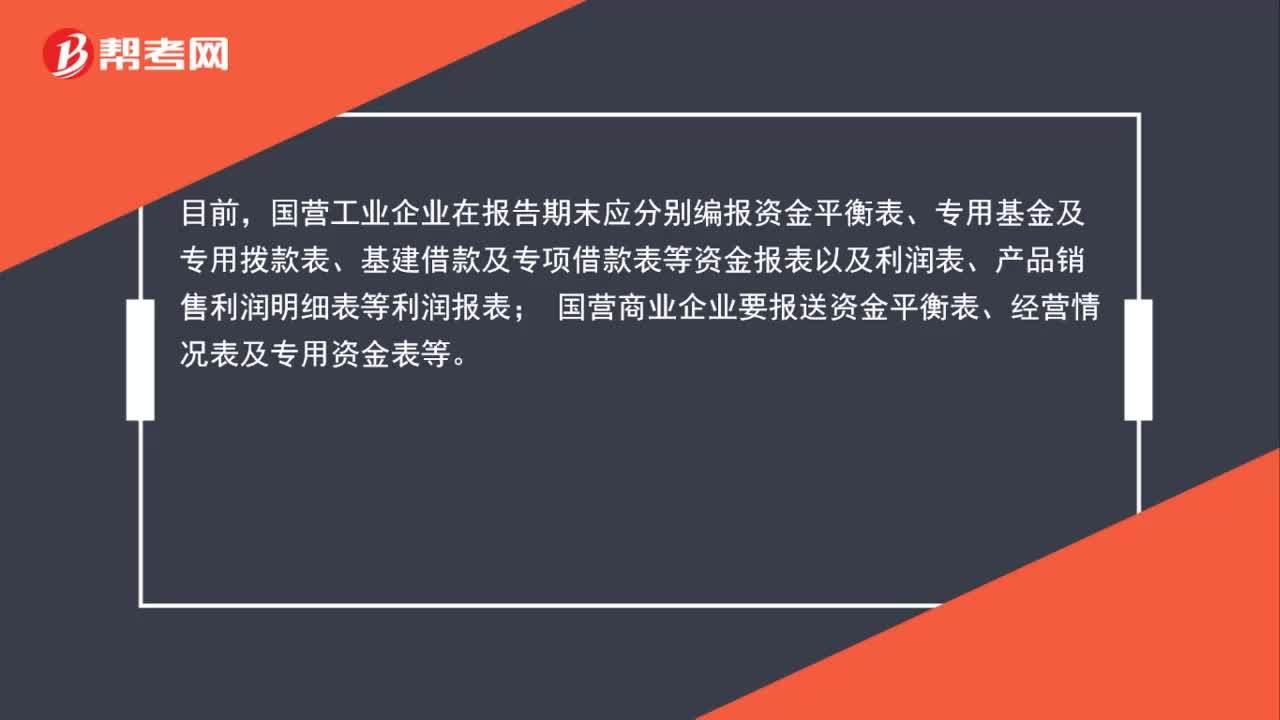

01:05企業(yè)財(cái)務(wù)會(huì)計(jì)報(bào)表是什么?:企業(yè)財(cái)務(wù)會(huì)計(jì)報(bào)表是什么?企業(yè)財(cái)務(wù)會(huì)計(jì)報(bào)表是反映企業(yè)或預(yù)算單位一定時(shí)期資金、利潤狀況的會(huì)計(jì)報(bào)表。我國財(cái)務(wù)報(bào)表的種類、格式、編報(bào)要求,均由統(tǒng)一的會(huì)計(jì)制度作出規(guī)定,要求企業(yè)定期編報(bào)。目前,國營工業(yè)企業(yè)在報(bào)告期末應(yīng)分別編報(bào)資金平衡表、專用基金及專用撥款表、基建借款及專項(xiàng)借款表等資金報(bào)表以及利潤表、產(chǎn)品銷售利潤明細(xì)表等利潤報(bào)表;國營商業(yè)企業(yè)要報(bào)送資金平衡表、經(jīng)營情況表及專用資金表等。

02:20

02:20財(cái)務(wù)分析有哪些基本方法?:財(cái)務(wù)分析有哪些基本方法?分析和判斷個(gè)人或家庭當(dāng)前財(cái)務(wù)狀況和投資理財(cái)業(yè)績的一種分析法。(2)比率分析法:比率分析法是財(cái)務(wù)分析最重要的方法,以此來確定經(jīng)濟(jì)活動(dòng)變動(dòng)程度的分析方法。這些比率可以反映資產(chǎn)、負(fù)債的構(gòu)成、效率等情況。趨勢分析法是根據(jù)個(gè)人或家庭連續(xù)各時(shí)期的會(huì)計(jì)報(bào)表中的相同指標(biāo),確定分析各期有關(guān)項(xiàng)目的變動(dòng)情況和趨勢的一種財(cái)務(wù)分析方法。比較分析法就是將實(shí)際達(dá)到的財(cái)務(wù)數(shù)據(jù)同特定的各種標(biāo)準(zhǔn)相比較。

00:36

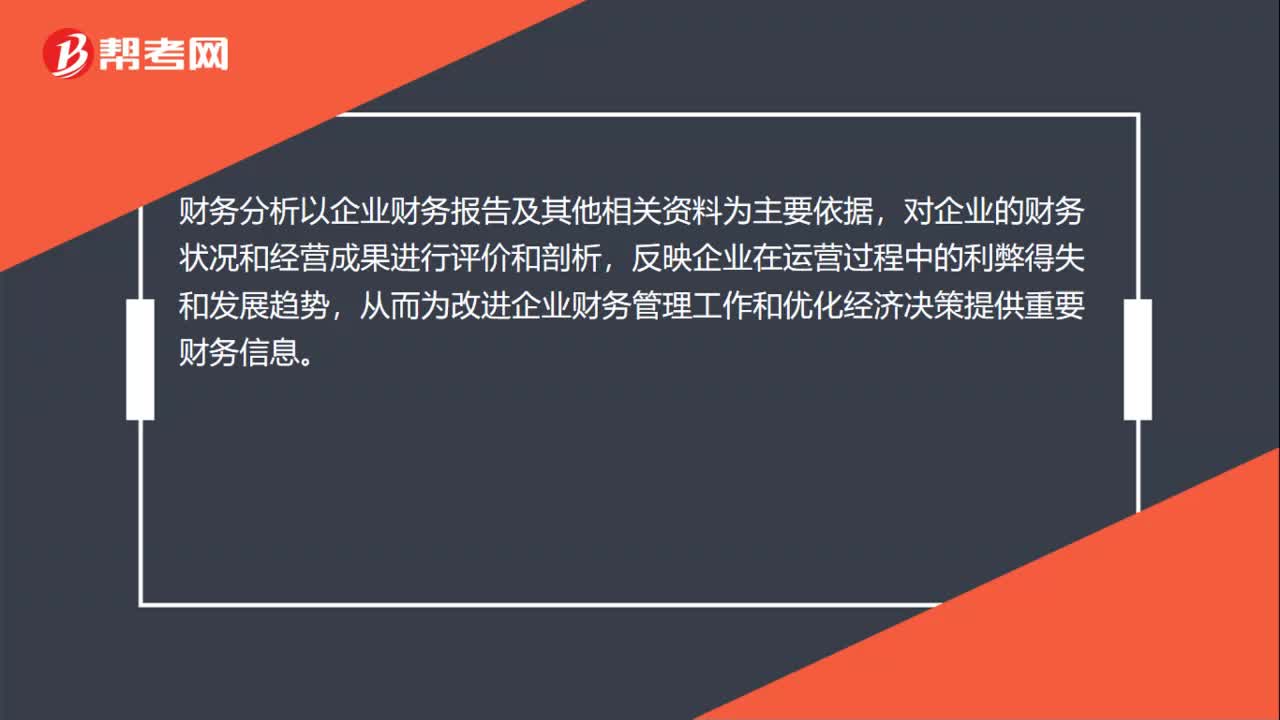

00:36財(cái)務(wù)分析的作用是什么?:財(cái)務(wù)分析的作用是什么?財(cái)務(wù)分析的作用是可以判斷企業(yè)的財(cái)務(wù)實(shí)力;可以評價(jià)和考核企業(yè)的經(jīng)營業(yè)績,揭示財(cái)務(wù)活動(dòng)存在的問題;可以挖掘企業(yè)潛力,尋求提高企業(yè)經(jīng)營管理水平和經(jīng)濟(jì)效益的途徑;可以評價(jià)企業(yè)的發(fā)展趨勢。

02:02

02:02財(cái)務(wù)報(bào)表怎么做?:財(cái)務(wù)報(bào)表怎么做?財(cái)務(wù)報(bào)表簡稱財(cái)報(bào),是會(huì)計(jì)主體對外提供的反映會(huì)計(jì)主體財(cái)務(wù)狀況和經(jīng)營的會(huì)計(jì)報(bào)表,它反映一家企業(yè)過去一個(gè)財(cái)政時(shí)間段(主要是季度或年度)的財(cái)政表現(xiàn),包括資產(chǎn)負(fù)債表、損益表、現(xiàn)金流量表或財(cái)務(wù)狀況變動(dòng)表、附表和附注。資產(chǎn)負(fù)債表:根據(jù)前面準(zhǔn)備好的項(xiàng)目匯總表,再填入表格即可。利潤表:填表方法和填資產(chǎn)負(fù)債表的方法一樣,而且有的數(shù)據(jù)可在資產(chǎn)負(fù)債表找到,只需將資產(chǎn)負(fù)債表上已經(jīng)計(jì)算好的數(shù)據(jù)填入表格即可。

00:39

00:39財(cái)務(wù)報(bào)表分析比較分析法是什么?:財(cái)務(wù)報(bào)表分析比較分析法是什么?財(cái)務(wù)分析的方法主要有四種:比較分析、比率分析、因素分析、趨勢分析。比較分析:是為了說明財(cái)務(wù)信息之間的數(shù)量關(guān)系與數(shù)量差異,為進(jìn)一步的分析指明方向。這種比較可以是將實(shí)際與計(jì)劃相比,可以是本期與上期相比,也可以是與同行業(yè)的其他企業(yè)相比。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日