中級(jí)會(huì)計(jì)職稱(chēng)考試相關(guān)視頻

下載億題庫(kù)APP

聯(lián)系電話(huà):400-660-1360

下載億題庫(kù)APP

聯(lián)系電話(huà):400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:52

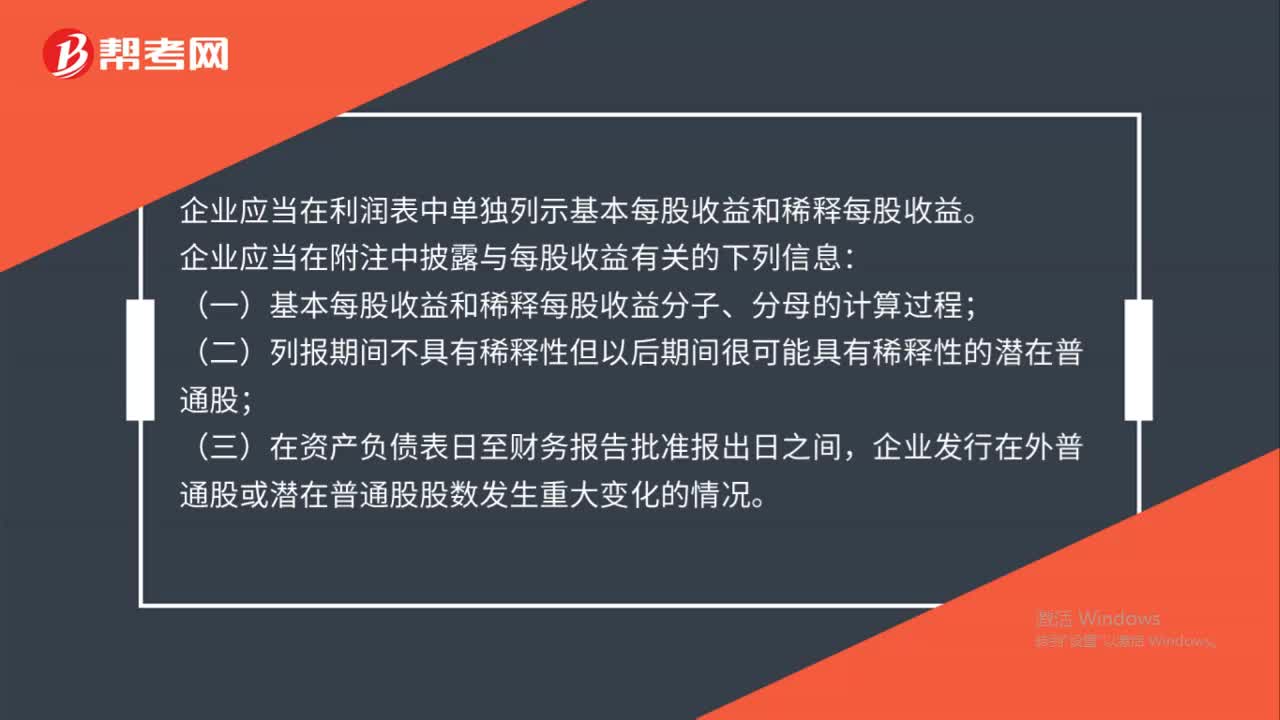

00:52優(yōu)先股列報(bào)是什么 ?:優(yōu)先股列報(bào)是什么?企業(yè)應(yīng)當(dāng)在利潤(rùn)表中單獨(dú)列示基本每股收益和稀釋每股收益。企業(yè)應(yīng)當(dāng)在附注中披露與每股收益有關(guān)的下列信息:(一)基本每股收益和稀釋每股收益分子、分母的計(jì)算過(guò)程;(二)列報(bào)期間不具有稀釋性但以后期間很可能具有稀釋性的潛在普通股;(三)在資產(chǎn)負(fù)債表日至財(cái)務(wù)報(bào)告批準(zhǔn)報(bào)出日之間,企業(yè)發(fā)行在外普通股或潛在普通股股數(shù)發(fā)生重大變化的情況。

00:41

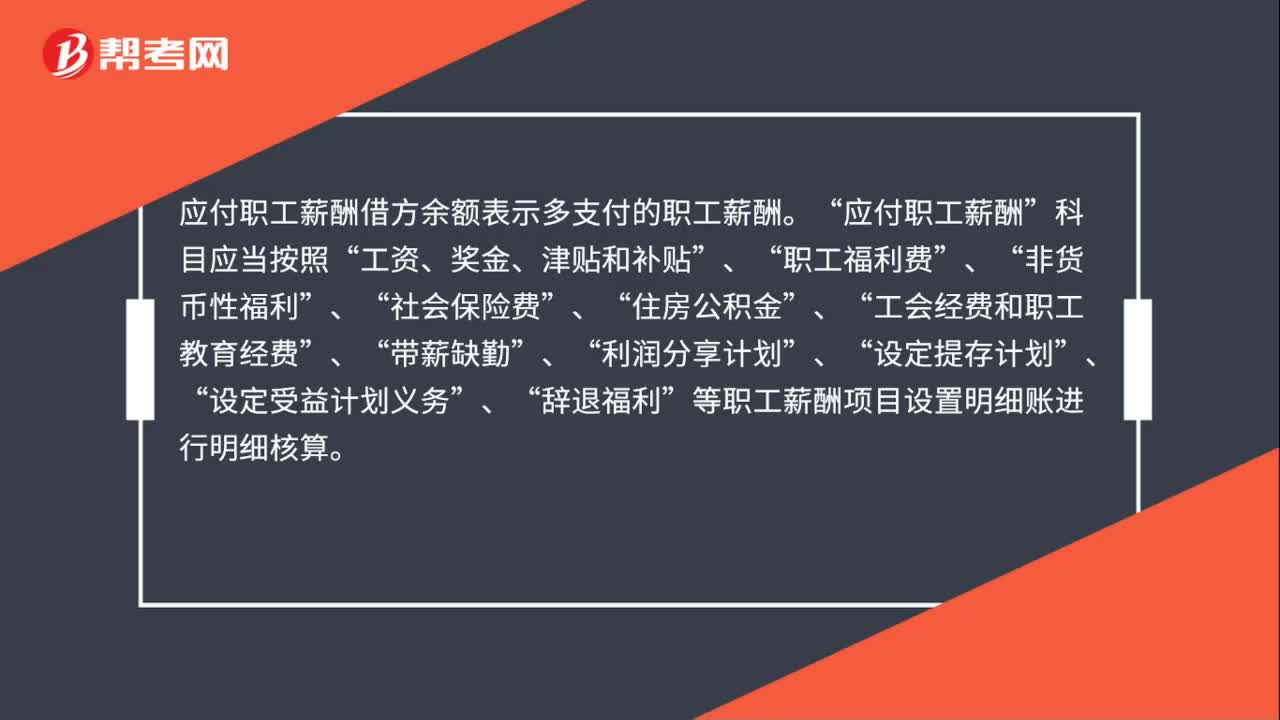

00:41其他應(yīng)付款貸方余額表示什么?:其他應(yīng)付款貸方余額表示什么?其他應(yīng)付款是指與企業(yè)的主營(yíng)業(yè)務(wù)沒(méi)有直接關(guān)系的應(yīng)付、暫收其他單位或個(gè)人的款項(xiàng),如應(yīng)付租入固定資產(chǎn)和包裝物的租金、存入保證金、應(yīng)付統(tǒng)籌退休金、職工未按期領(lǐng)取的工資等。其他應(yīng)付款是負(fù)債類(lèi)科目,其他應(yīng)付款貸方余額表示應(yīng)當(dāng)向其他單位或者個(gè)人應(yīng)付而未付的款項(xiàng)。

00:19

00:19外幣短期借款是什么?:外幣短期借款是什么?外幣短期借款是指企業(yè)借入的以外幣表現(xiàn)的短期借款,短期借款是指企業(yè)根據(jù)生產(chǎn)經(jīng)營(yíng)的需要,從銀行或其他金融機(jī)構(gòu)借入的償還期在一年以?xún)?nèi)的各種借款。

00:27

00:27利潤(rùn)分配借方余額表示什么?:利潤(rùn)分配借方余額表示什么?利潤(rùn)分配借方余額表示累積未彌補(bǔ)的虧損數(shù)額。利潤(rùn)分配是企業(yè)在一定時(shí)期內(nèi)(一般情況下以年度為準(zhǔn)),對(duì)所實(shí)現(xiàn)的利潤(rùn)總額以及從聯(lián)營(yíng)單位分得的利潤(rùn),按規(guī)定在國(guó)家與企業(yè)、企業(yè)與企業(yè)之間的分配。

00:36

00:36外幣貨幣性項(xiàng)目應(yīng)交稅費(fèi)是什么?:外幣貨幣性項(xiàng)目應(yīng)交稅費(fèi)是什么?外幣貨幣性項(xiàng)目,指的是企業(yè)持有的貨幣資金和將以固定或可確定的金額。應(yīng)交稅費(fèi)是指企業(yè)根據(jù)在一定時(shí)期內(nèi)取得的營(yíng)業(yè)收入、實(shí)現(xiàn)的利潤(rùn)等,按照現(xiàn)行稅法規(guī)定,采用一定的計(jì)稅方法計(jì)提的應(yīng)交納的各種稅費(fèi)。

00:25

00:25外幣非貨幣性項(xiàng)目是什么?:外幣非貨幣性項(xiàng)目是什么?外幣非貨幣性項(xiàng)目指不具有貨幣性質(zhì),不僅以貨幣計(jì)量,同時(shí)還經(jīng)過(guò)以其他計(jì)量單位(如實(shí)物單位、時(shí)間單位)計(jì)量的資產(chǎn)、負(fù)債和權(quán)益項(xiàng)目。

00:30

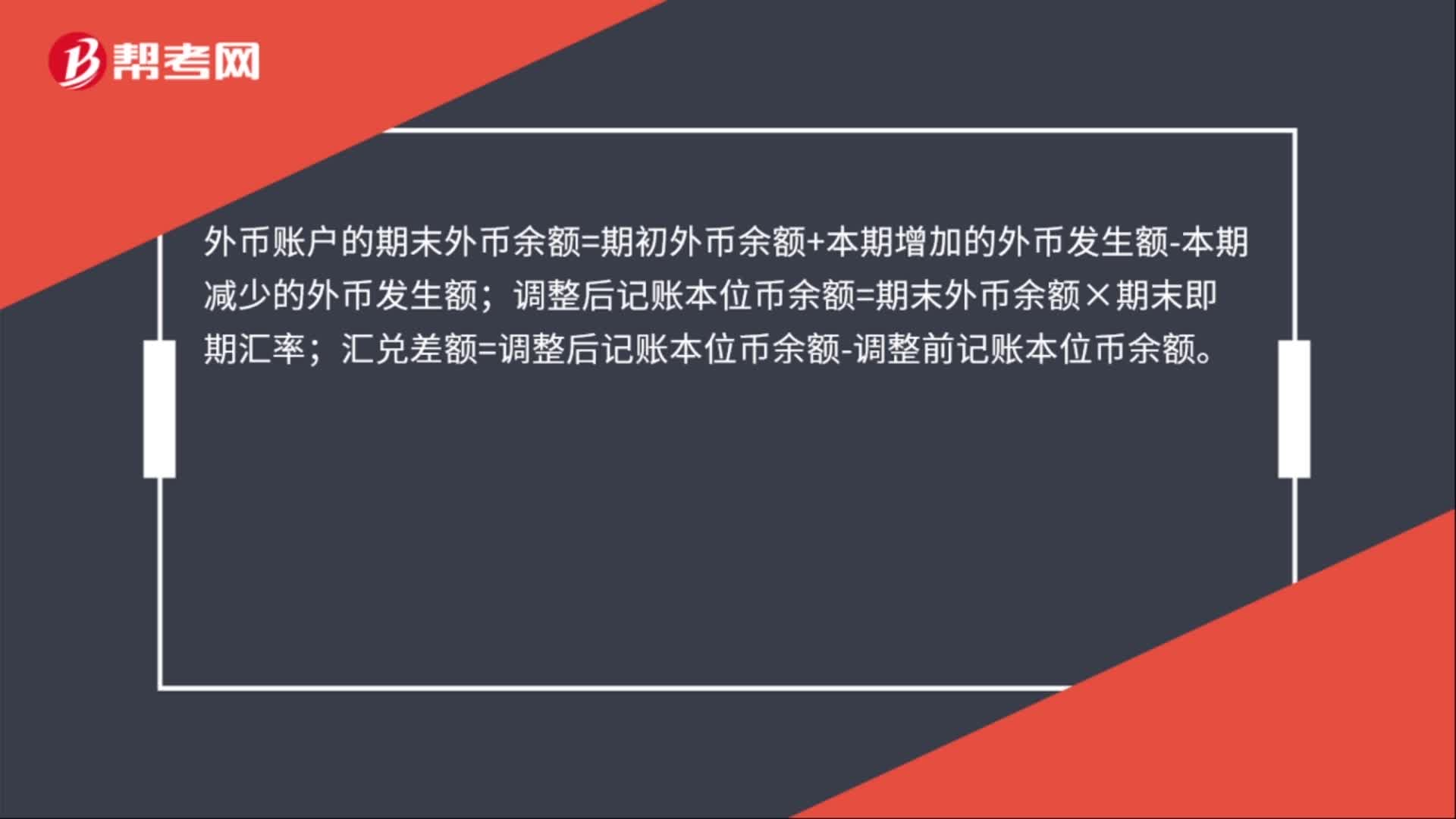

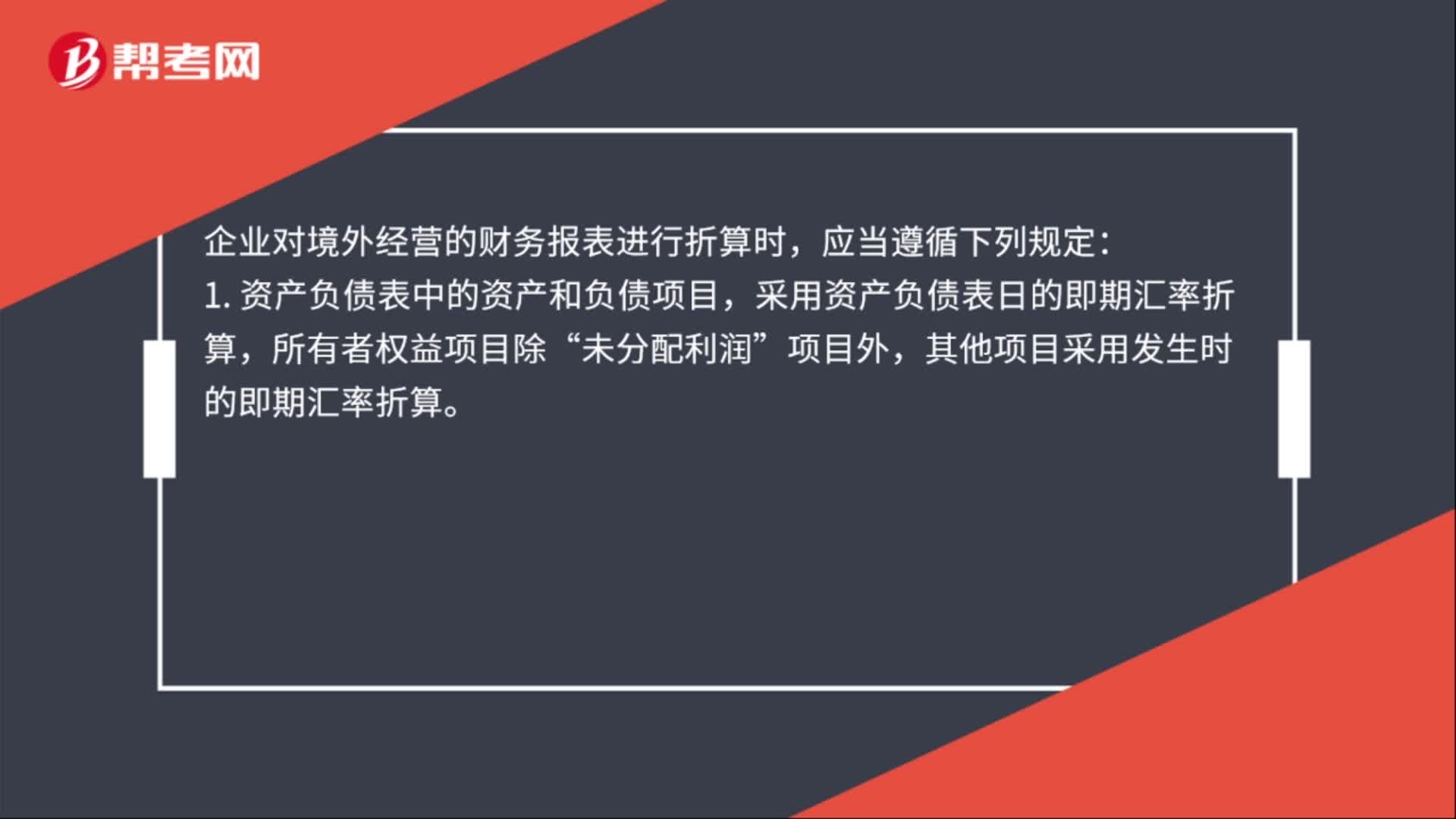

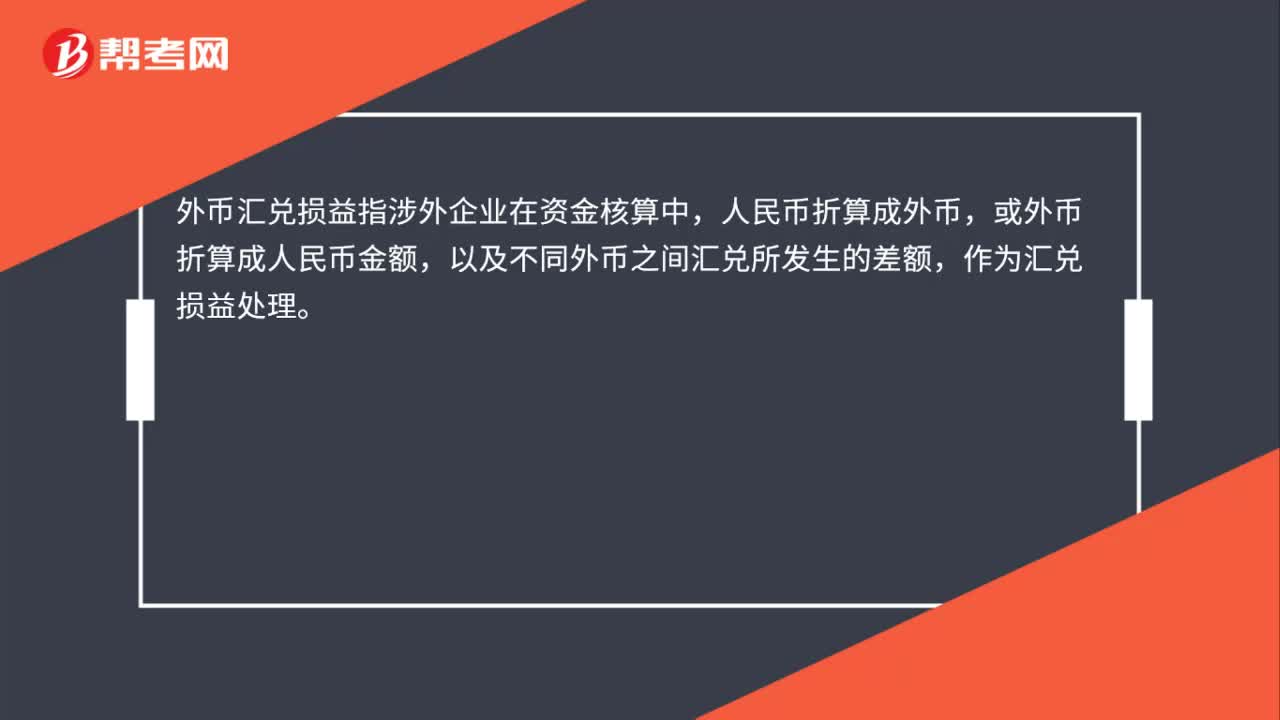

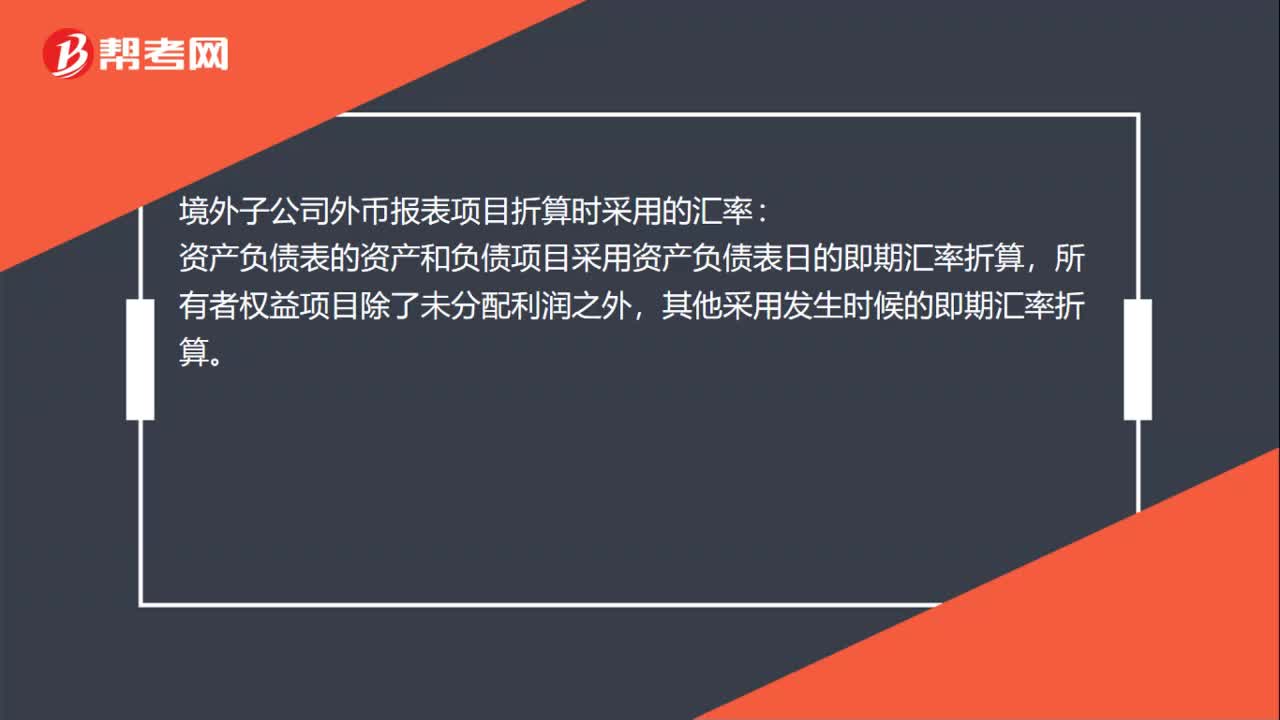

00:30非貨幣性項(xiàng)目外幣報(bào)表折算是什么?:非貨幣性項(xiàng)目外幣報(bào)表折算是什么?外幣報(bào)表折算是指為了特定目的將以某一貨幣表示的財(cái)務(wù)報(bào)表?yè)Q用為另一種貨幣表述。一般來(lái)講,外幣報(bào)表折算只是改變表述的貨幣單位,并不改變報(bào)表項(xiàng)目之間的關(guān)系。

00:27

00:27外幣貨幣性項(xiàng)目包括什么?:外幣貨幣性項(xiàng)目包括什么?外幣貨幣性項(xiàng)目,指的是企業(yè)持有的貨幣資金和將以固定或可確定的金額。外幣非貨幣性項(xiàng)目包括存貨、長(zhǎng)期股權(quán)投資、固定資產(chǎn)、無(wú)形資產(chǎn)、實(shí)收資本和資本公積等。

00:30

00:30可供出售外幣非貨幣性項(xiàng)目是什么?:可供出售外幣非貨幣性項(xiàng)目是什么?可供出售金融資產(chǎn)分兩種,債券投資是貨幣性項(xiàng)目,權(quán)益投資是非貨幣性項(xiàng)目,因此可供出售金融資產(chǎn)如果是貨幣性項(xiàng)目的話(huà),差額部分為兩部分,匯兌差額計(jì)入財(cái)務(wù)費(fèi)用,公允價(jià)值變動(dòng)計(jì)入資本公積。

09:28

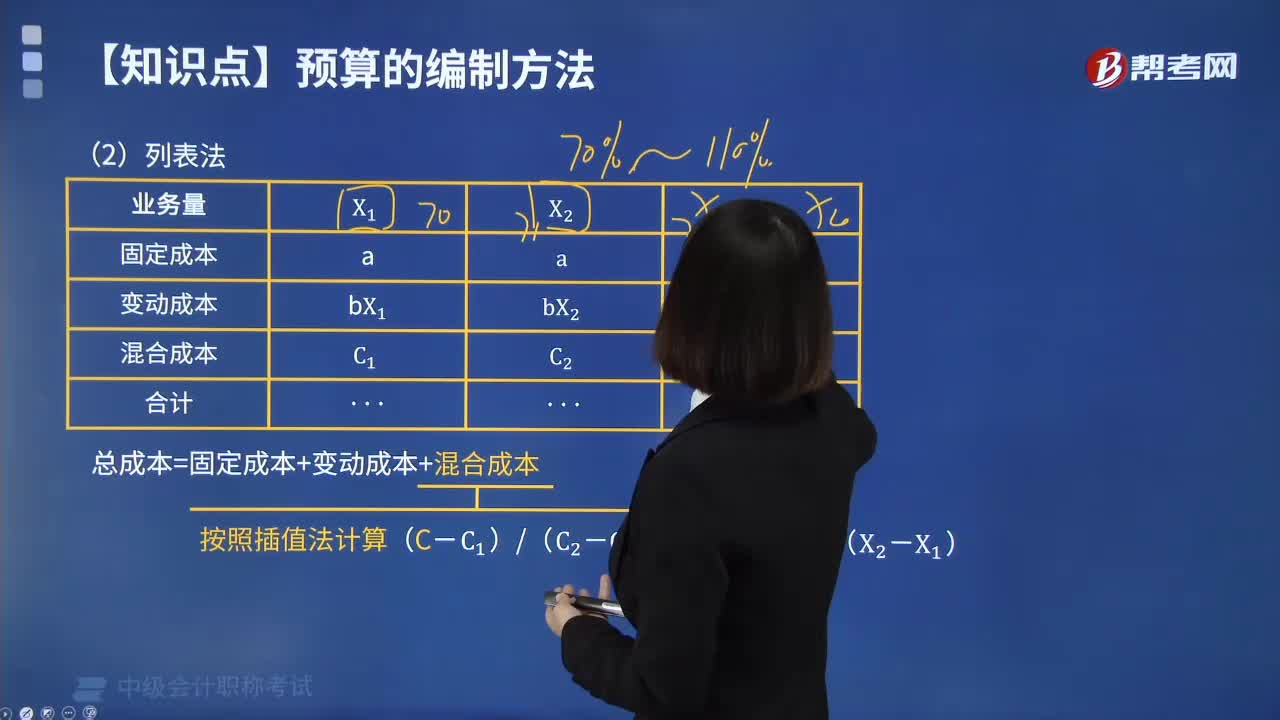

09:28預(yù)算的編制方法中列表法的內(nèi)容是什么?:1.總成本=固定成本+變動(dòng)成本+混合成本,【例題·計(jì)算題】A企業(yè)采用列表法編制的2020年6月制造費(fèi)用預(yù)算如下表所示。【補(bǔ)充要求】計(jì)算實(shí)際業(yè)務(wù)量為500小時(shí)時(shí)的制造費(fèi)用:(1)各項(xiàng)變動(dòng)成本可用實(shí)際工時(shí)數(shù)乘以單位業(yè)務(wù)量變動(dòng)成本來(lái)計(jì)算:變動(dòng)總成本=500×(2+10+1)=6500(元),(3)混合成本可用內(nèi)插法逐項(xiàng)計(jì)算:設(shè)實(shí)際業(yè)務(wù)的預(yù)算修理費(fèi)為X元。

00:29

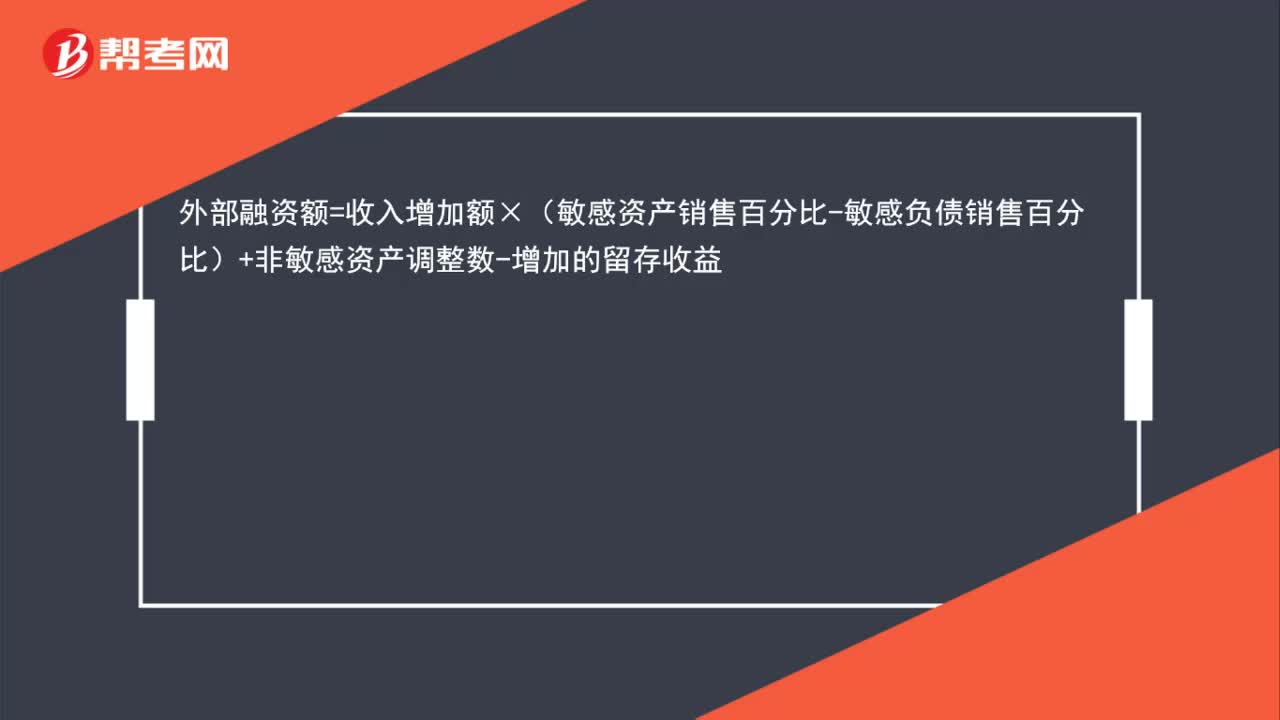

00:29外部融資額的計(jì)算公式是什么?:外部融資額=收入增加額×(敏感資產(chǎn)銷(xiāo)售百分比-敏感負(fù)債銷(xiāo)售百分比)+非敏感資產(chǎn)調(diào)整數(shù)-增加的留存收益

00:24

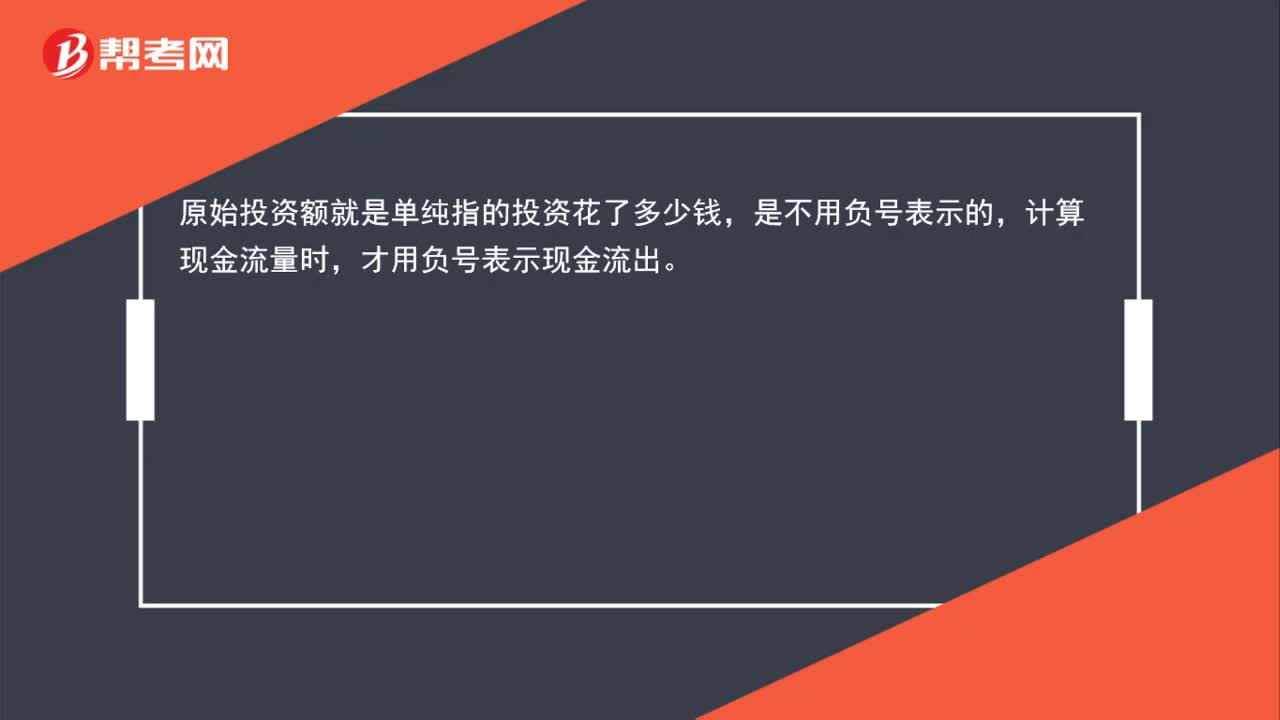

00:24原始投資額不要負(fù)號(hào)表示嗎?:原始投資額不要負(fù)號(hào)表示嗎?原始投資額就是單純指的投資花了多少錢(qián),是不用負(fù)號(hào)表示的,計(jì)算現(xiàn)金流量時(shí),才用負(fù)號(hào)表示現(xiàn)金流出。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日