下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:55

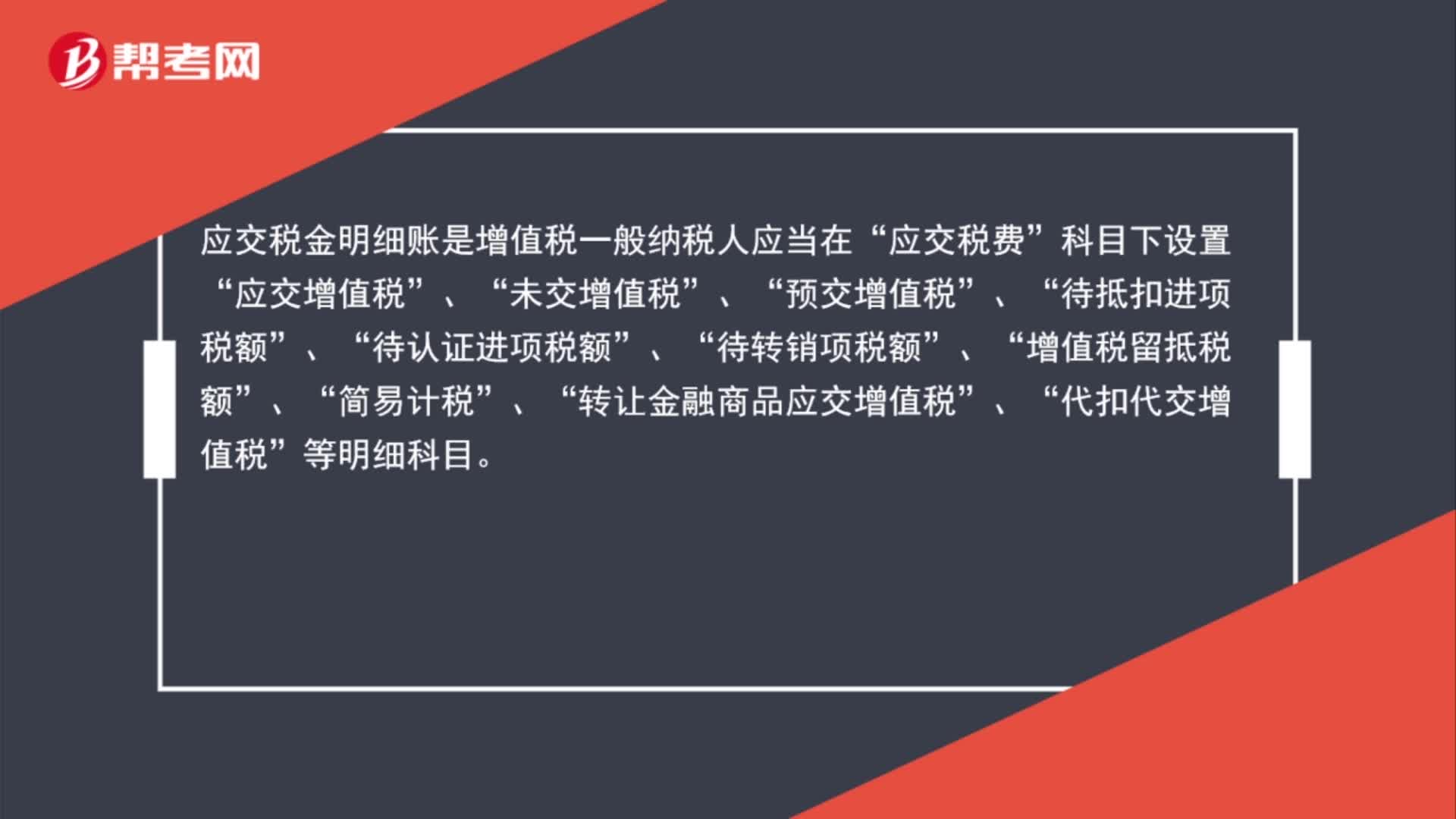

00:55應(yīng)交稅金明細(xì)賬是什么?:應(yīng)交稅金明細(xì)賬是什么?應(yīng)交稅金明細(xì)賬是增值稅一般納稅人應(yīng)當(dāng)在“應(yīng)交稅費(fèi)”科目下設(shè)置“應(yīng)交增值稅”未交增值稅”預(yù)交增值稅”待抵扣進(jìn)項(xiàng)稅額”待認(rèn)證進(jìn)項(xiàng)稅額”待轉(zhuǎn)銷項(xiàng)稅額”增值稅留抵稅額”簡(jiǎn)易計(jì)稅”轉(zhuǎn)讓金融商品應(yīng)交增值稅”、“代扣代交增值稅”等明細(xì)科目。

00:54

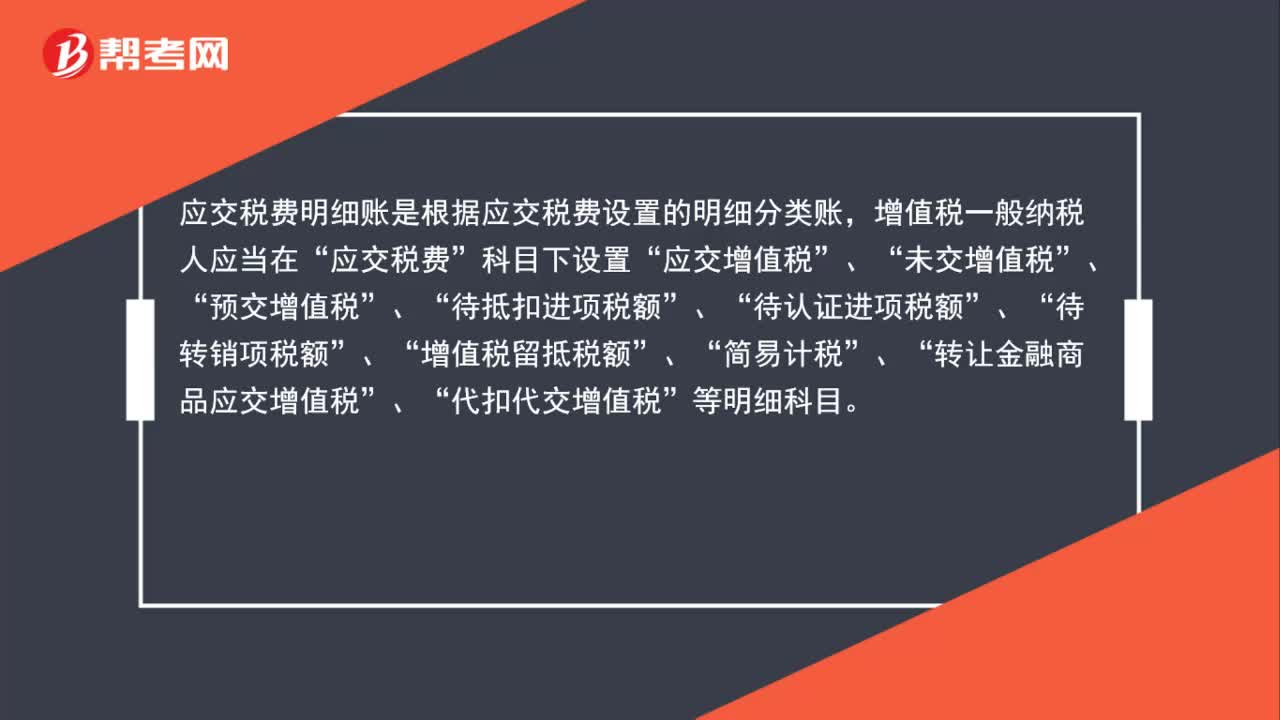

00:54應(yīng)交稅費(fèi)明細(xì)賬是什么?:應(yīng)交稅費(fèi)明細(xì)賬是什么?應(yīng)交稅費(fèi)明細(xì)賬是根據(jù)應(yīng)交稅費(fèi)設(shè)置的明細(xì)分類賬,增值稅一般納稅人應(yīng)當(dāng)在“應(yīng)交稅費(fèi)”科目下設(shè)置“應(yīng)交增值稅”未交增值稅”預(yù)交增值稅”待抵扣進(jìn)項(xiàng)稅額”待認(rèn)證進(jìn)項(xiàng)稅額”待轉(zhuǎn)銷項(xiàng)稅額”增值稅留抵稅額”簡(jiǎn)易計(jì)稅”轉(zhuǎn)讓金融商品應(yīng)交增值稅”、“代扣代交增值稅”等明細(xì)科目。

00:17

00:17管理費(fèi)用明細(xì)賬怎么登?:管理費(fèi)用明細(xì)賬怎么登?日期、摘要填好后,寫(xiě)上借方金額,其他根據(jù)憑證填寫(xiě),二級(jí)科目是什么就在借方金額的小空格里填上什么就行了。

00:40

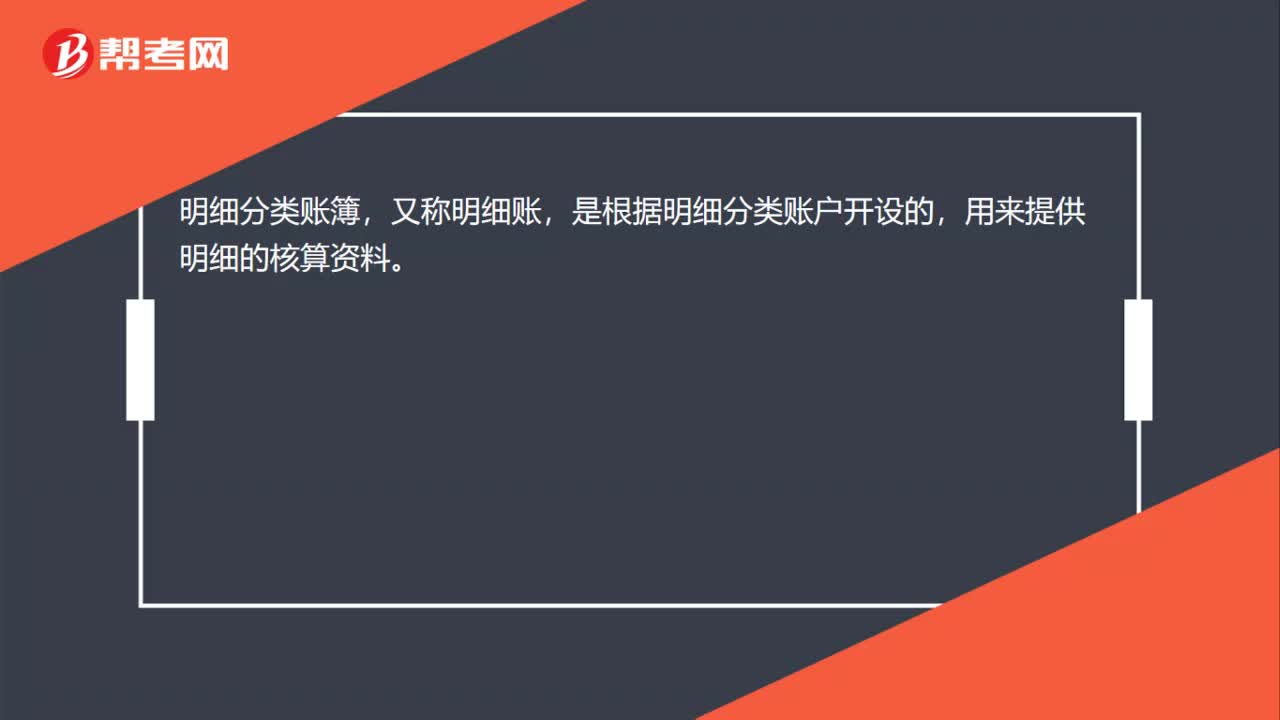

00:40明細(xì)分類科目是什么?:明細(xì)分類科目是什么?明細(xì)分類科目是對(duì)總分類科目作進(jìn)一步分類,提供更為詳細(xì)和具體會(huì)計(jì)信息的科目。它是反映會(huì)計(jì)要素的具體內(nèi)容的科目。明細(xì)分類科目除會(huì)計(jì)準(zhǔn)則規(guī)定設(shè)置的以外,可以根據(jù)本單位經(jīng)濟(jì)管理的需要和經(jīng)濟(jì)業(yè)務(wù)的具體內(nèi)容自行設(shè)置。

00:59

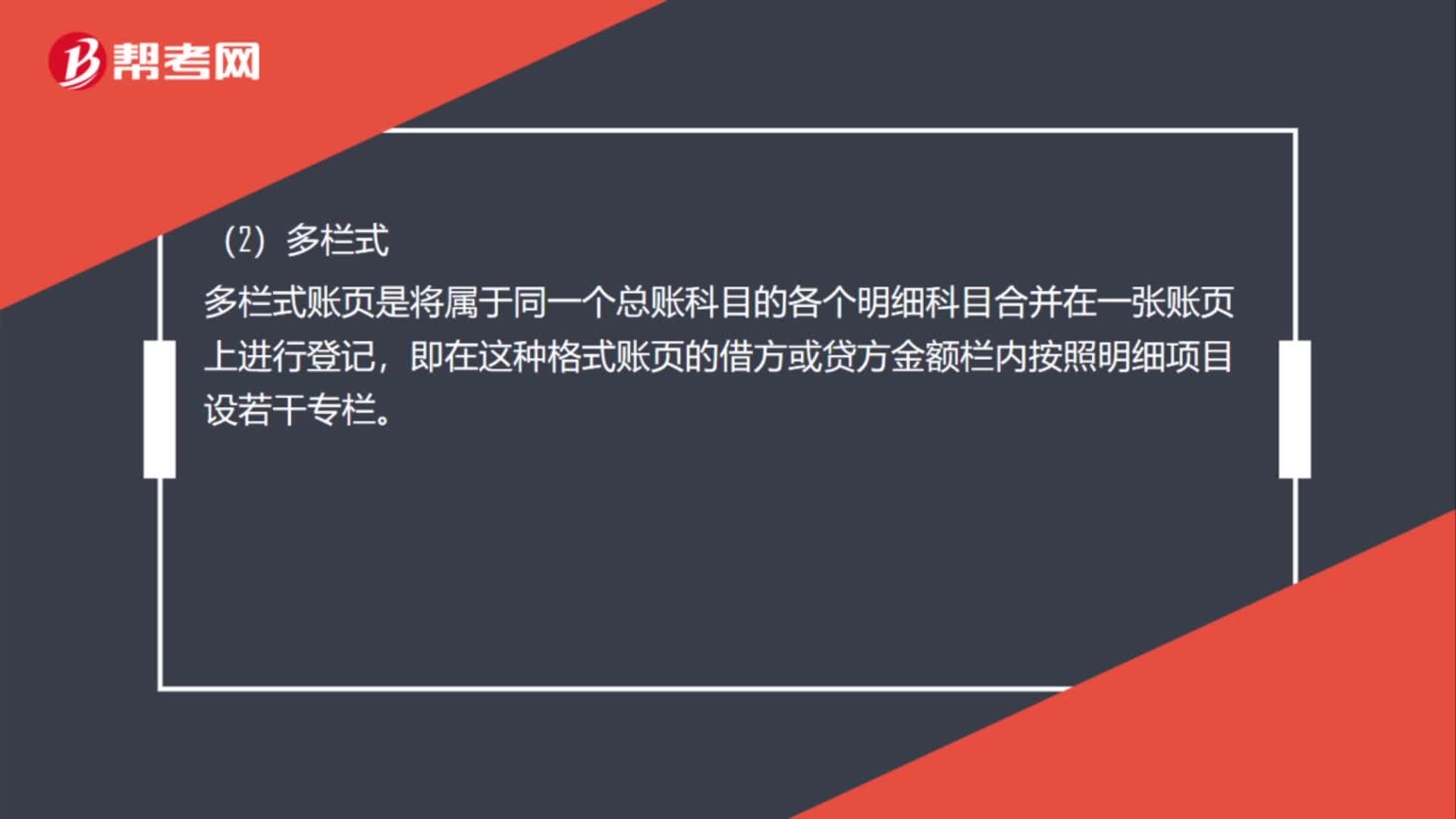

00:59收入費(fèi)用類明細(xì)賬一般采用的格式是什么?:收入費(fèi)用類明細(xì)賬一般采用的格式是什么?收入費(fèi)用類明細(xì)賬一般采用的格式是多欄式,多欄式明細(xì)賬的賬頁(yè)按照明細(xì)科目或明細(xì)項(xiàng)目分設(shè)若干專欄,以在同一賬頁(yè)上集中反映各有關(guān)明細(xì)科目或某明細(xì)科目各明細(xì)項(xiàng)目的金額。

01:01

01:01什么是數(shù)量金額明細(xì)賬?:什么是數(shù)量金額明細(xì)賬?數(shù)量金額明細(xì)賬是明細(xì)賬簿的一種,其借方(收入)、貸方發(fā)出和余額(結(jié)存)都分別設(shè)有數(shù)量、單價(jià)和金額三個(gè)專欄。適用于既要進(jìn)行金額核算又要進(jìn)行數(shù)量核算的賬戶,又要進(jìn)行數(shù)量核算的各種財(cái)產(chǎn)物資類科目的明細(xì)分類核算。

00:20

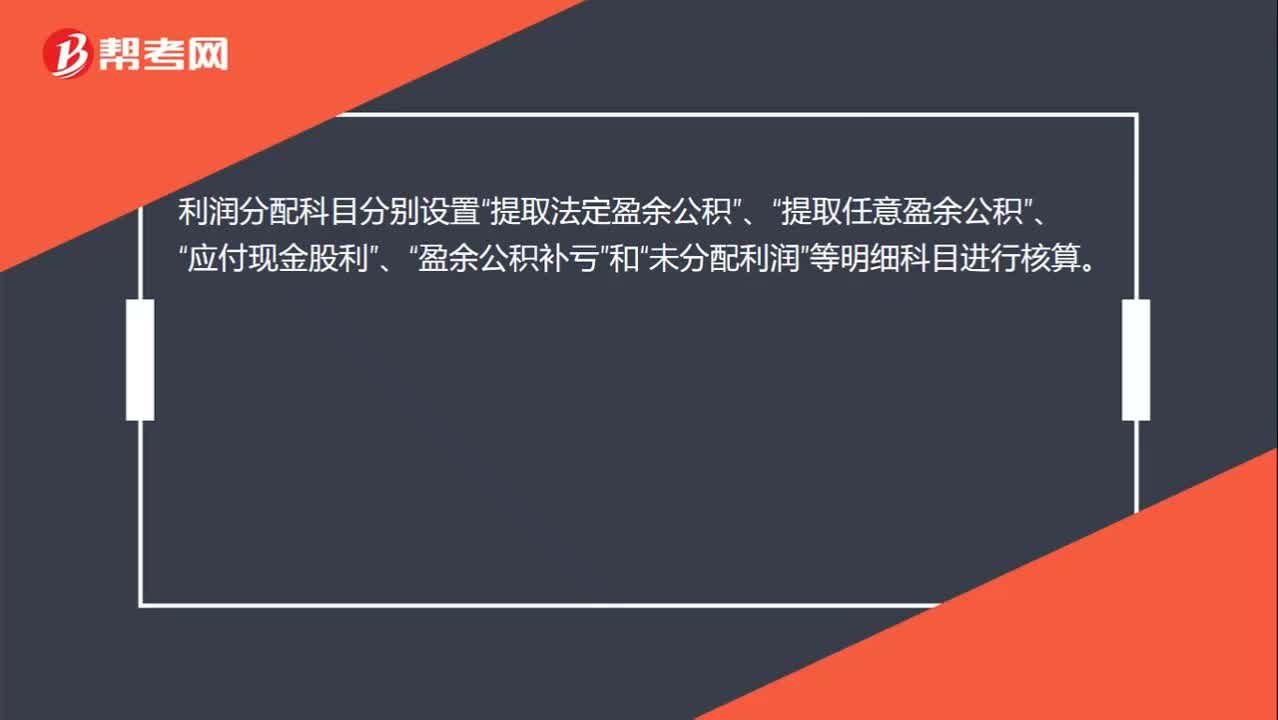

00:20利潤(rùn)分配科目明細(xì)是什么?:利潤(rùn)分配科目明細(xì)是什么?利潤(rùn)分配科目分別設(shè)置“提取法定盈余公積”提取任意盈余公積”應(yīng)付現(xiàn)金股利”盈余公積補(bǔ)虧”和“未分配利潤(rùn)”等明細(xì)科目進(jìn)行核算。

00:29

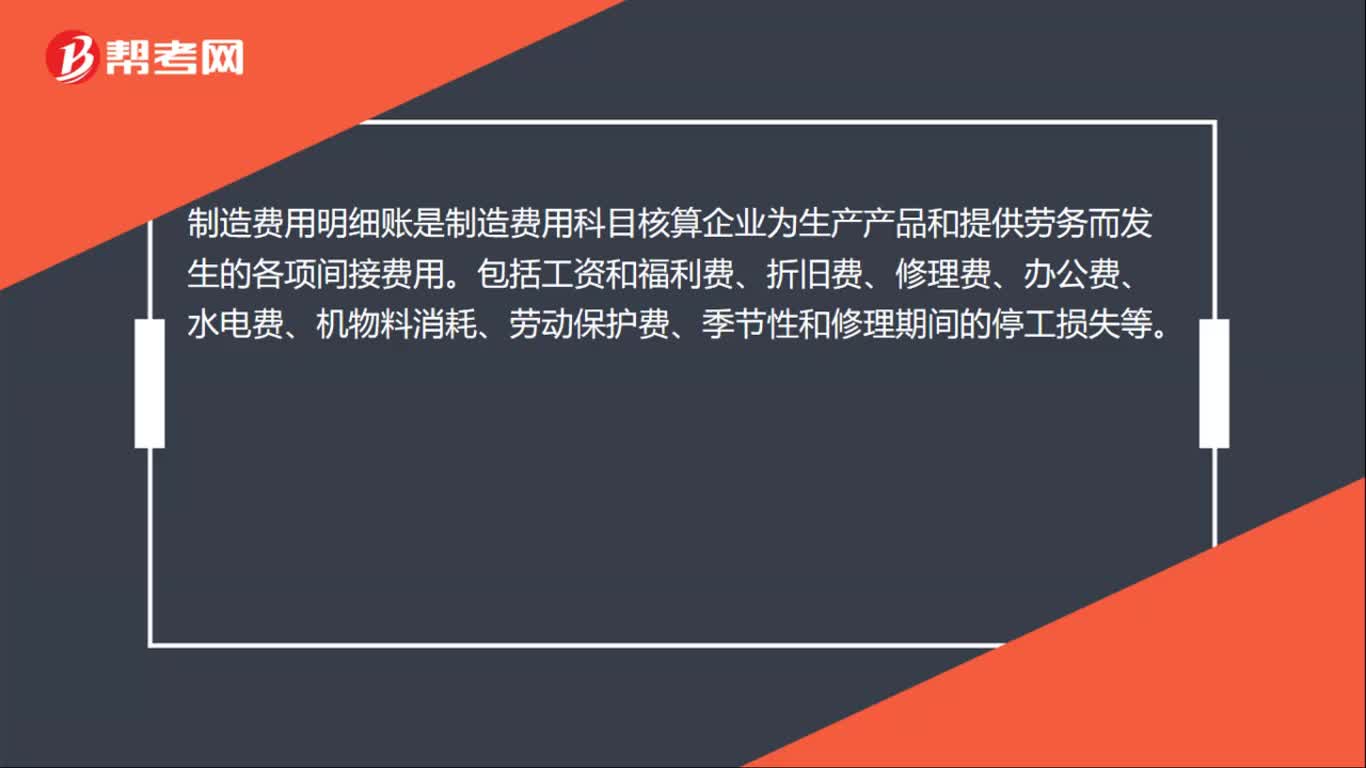

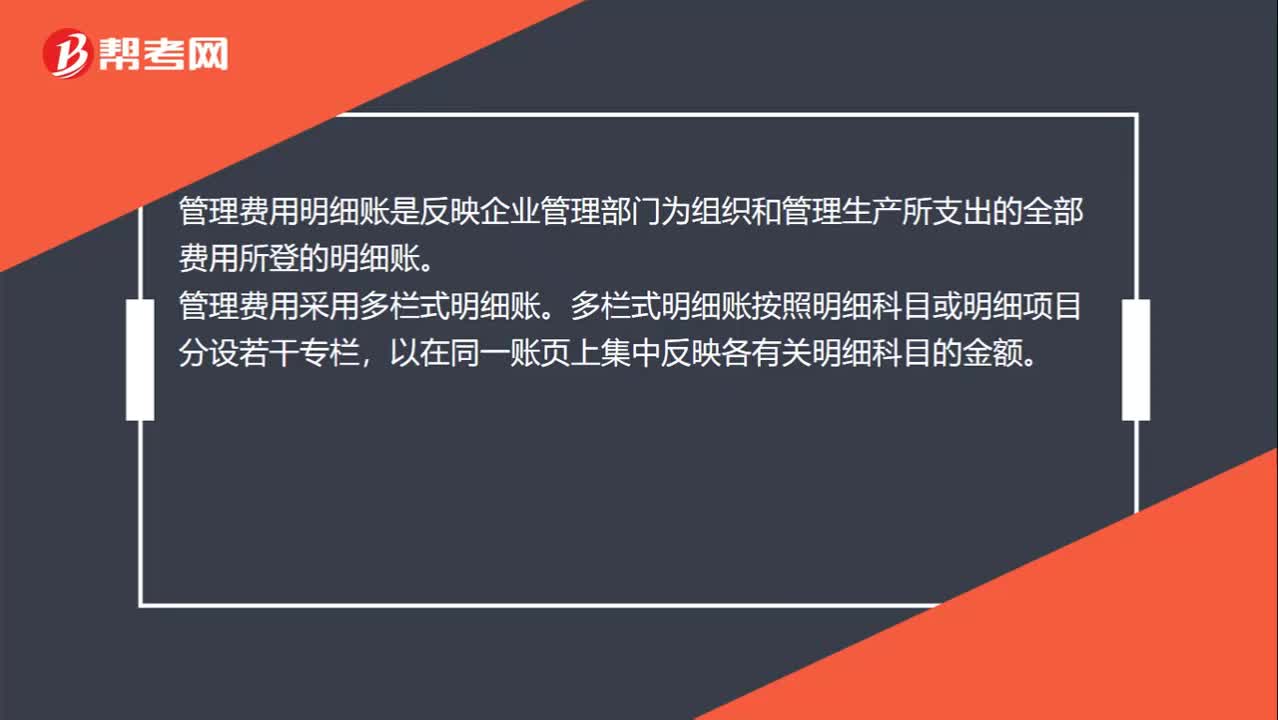

00:29管理費(fèi)用明細(xì)賬是什么?:管理費(fèi)用明細(xì)賬是什么?管理費(fèi)用明細(xì)賬是反映企業(yè)管理部門(mén)為組織和管理生產(chǎn)所支出的全部費(fèi)用所登的明細(xì)賬。管理費(fèi)用采用多欄式明細(xì)賬。多欄式明細(xì)賬按照明細(xì)科目或明細(xì)項(xiàng)目分設(shè)若干專欄,以在同一賬頁(yè)上集中反映各有關(guān)明細(xì)科目的金額。

01:58

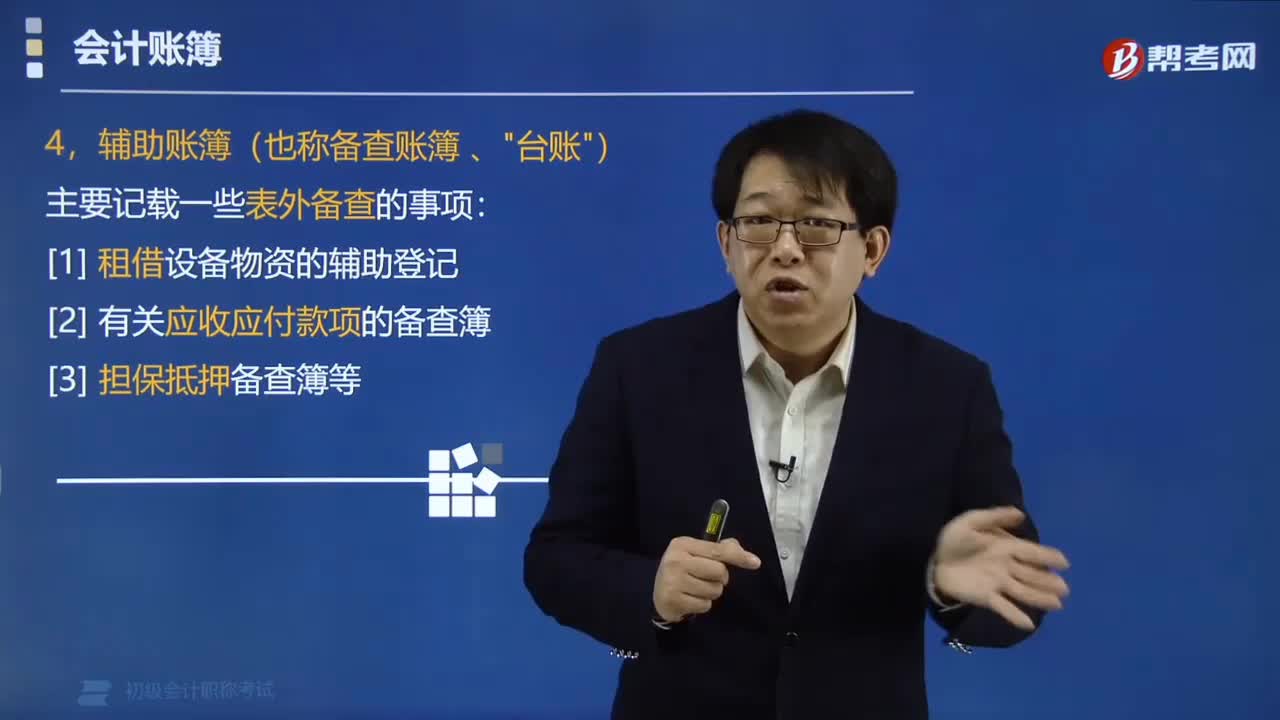

01:58會(huì)計(jì)賬簿的輔助賬簿是什么?:會(huì)計(jì)賬簿的輔助賬簿是什么?輔助賬簿,是指對(duì)某些在序時(shí)賬簿和分類賬簿中未能記載或記載不全的經(jīng)濟(jì)業(yè)務(wù)進(jìn)行補(bǔ)充登記的賬簿,主要記載一些表外備查的事項(xiàng)。備查賬簿只是對(duì)其他賬簿記錄的一種補(bǔ)充。備查賬簿根據(jù)企業(yè)的實(shí)際需要設(shè)置。其他輔助賬簿通常包括(),A.擔(dān)保備查賬簿。B.抵押備查賬簿,C.應(yīng)收賬款明細(xì)賬。D.應(yīng)付賬款明細(xì)賬。【解析】其他輔助賬簿,也稱備查賬簿。

02:53

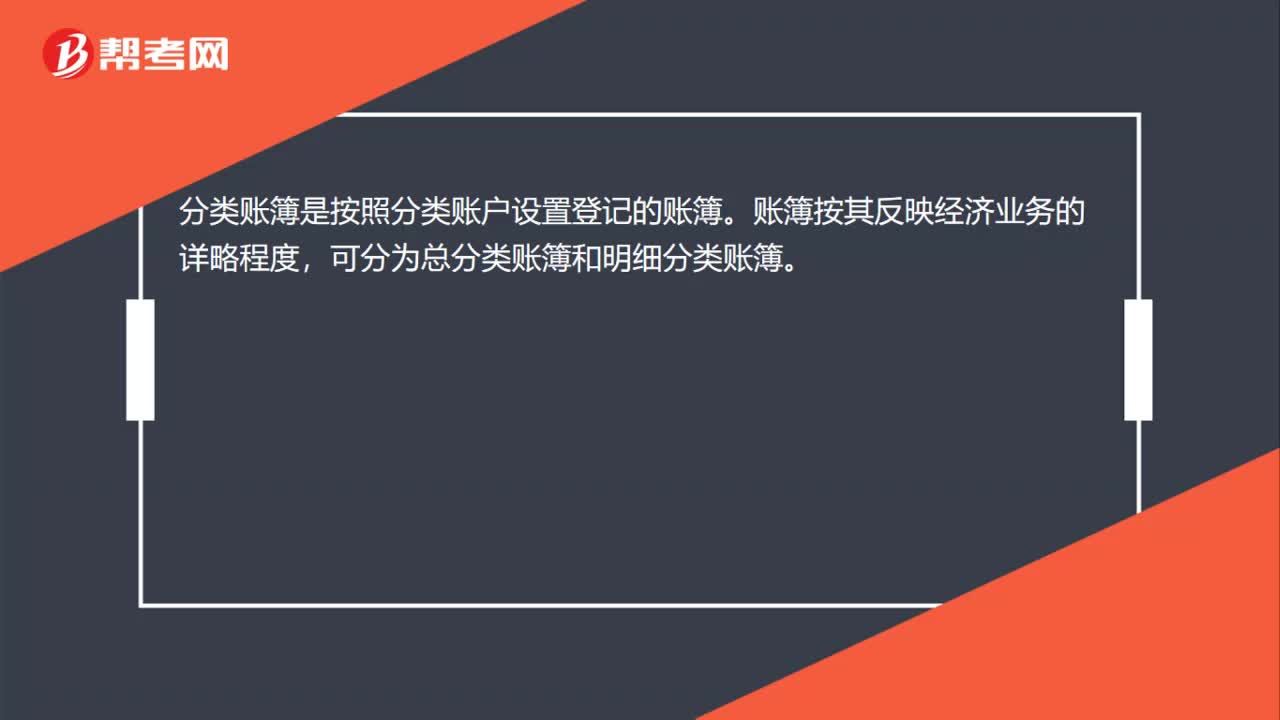

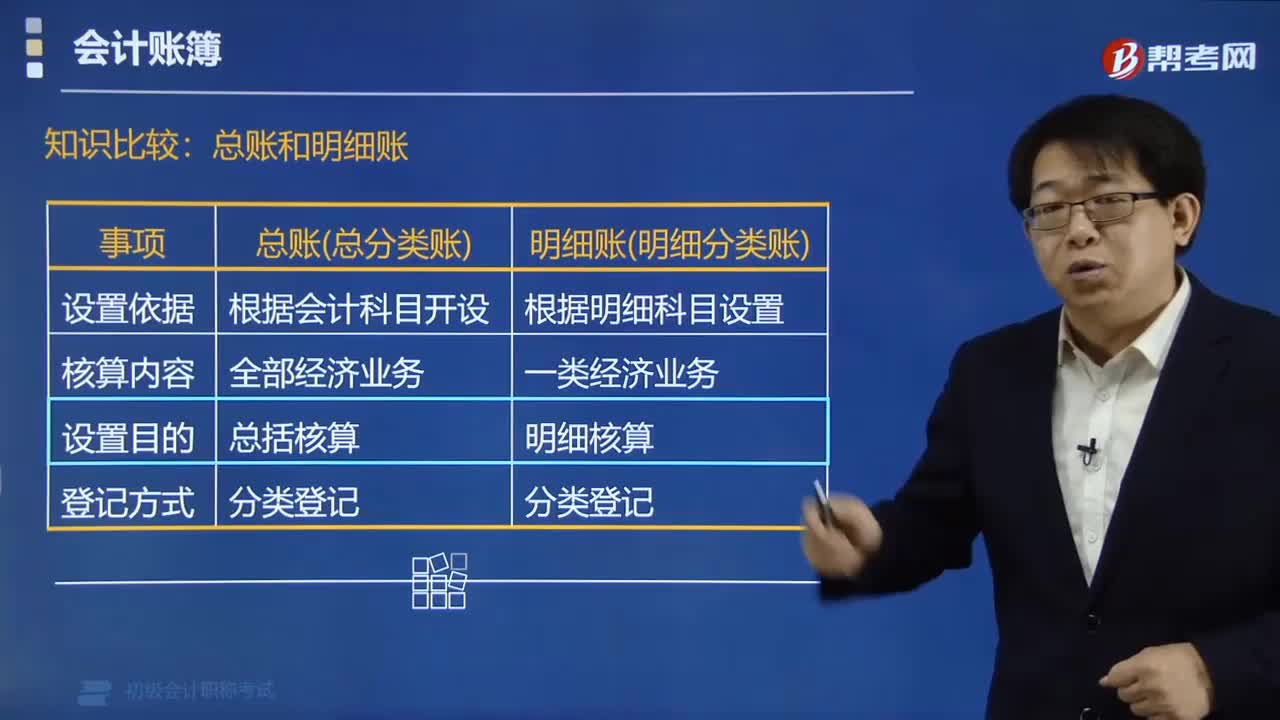

02:53總賬和明細(xì)賬有什么關(guān)系?:總賬和明細(xì)賬有什么關(guān)系?總賬和明細(xì)賬均屬于分類賬簿,可分為總分類賬簿和明細(xì)分類賬簿。是根據(jù)明細(xì)分類賬戶開(kāi)設(shè)的,明細(xì)賬是總賬的備查賬戶,①總賬是根據(jù)明細(xì)賬的發(fā)生額和余額填列的。理解總賬和明細(xì)賬的關(guān)系:【例題?單選題】下列關(guān)于總賬和明細(xì)賬的表述中,A.明細(xì)賬根據(jù)明細(xì)分類科目設(shè)置;B.總賬的余額不一定等于其所屬明細(xì)賬的余額的合計(jì)數(shù);C.所有資產(chǎn)類總賬的余額合計(jì)數(shù)應(yīng)等于所有負(fù)債總賬的余額合計(jì)數(shù);

01:23

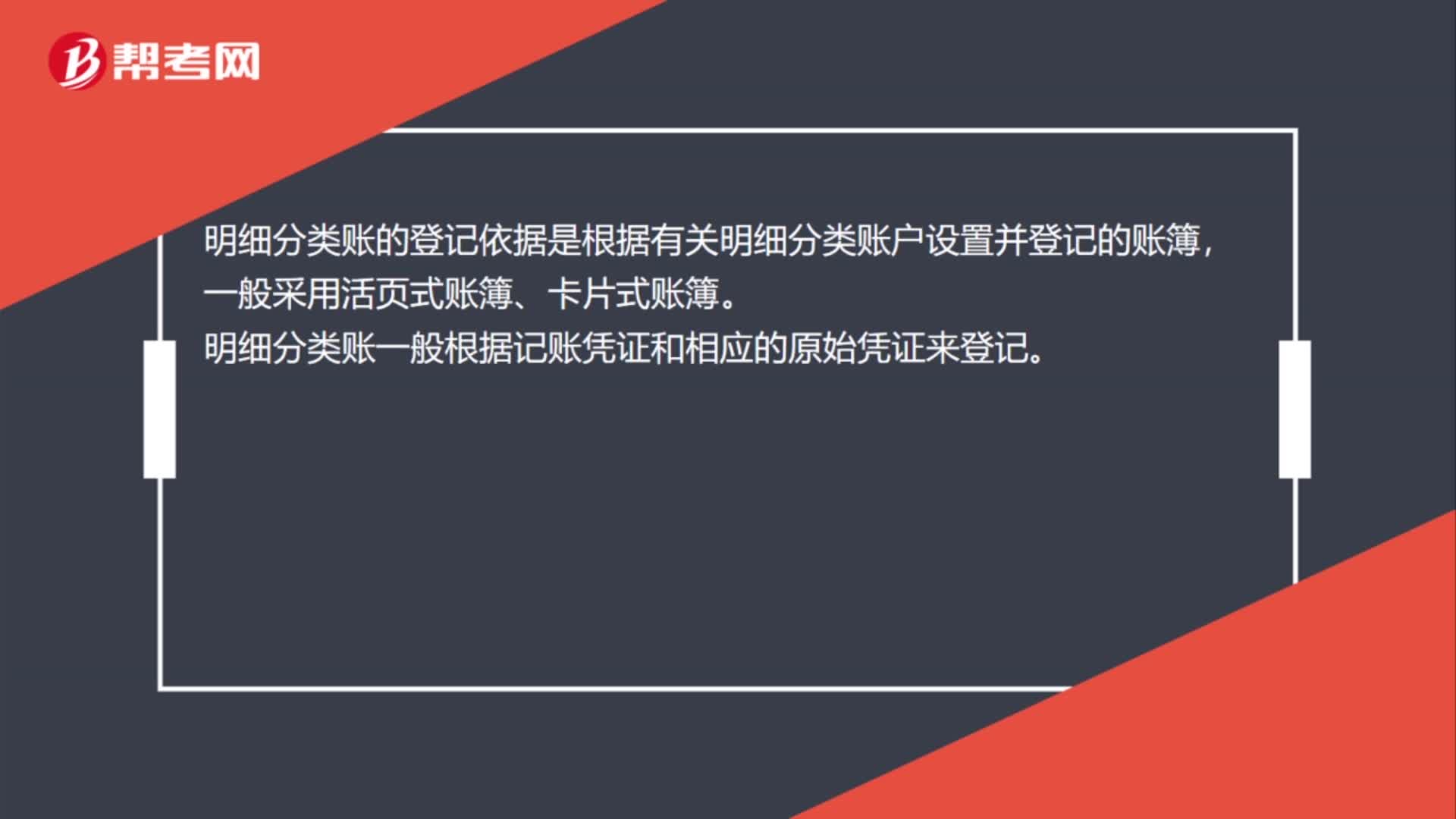

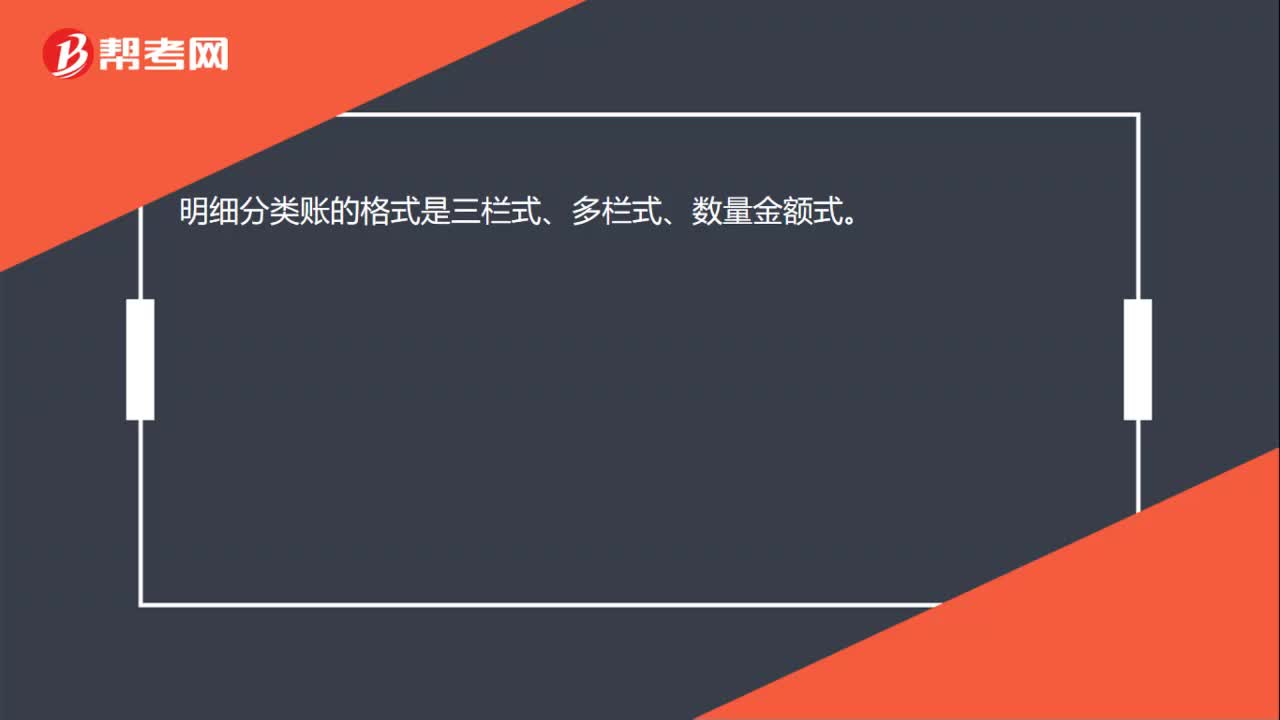

01:23會(huì)計(jì)賬簿明細(xì)賬的格式有哪些?:會(huì)計(jì)賬簿明細(xì)賬的格式有哪些?明細(xì)分類賬是根據(jù)有關(guān)明細(xì)分類賬戶設(shè)置并登記的賬簿。三欄式賬頁(yè)是設(shè)有借方、貸方和余額三個(gè)欄目,不需要進(jìn)行數(shù)量核算的債權(quán)債務(wù)科目“最常見(jiàn)的是應(yīng)收應(yīng)付賬款的明細(xì)賬,(2)多欄式明細(xì)分類賬。將屬于同一個(gè)總賬賬戶的各個(gè)明細(xì)賬戶合并在一張賬頁(yè)上進(jìn)行登記。即在這種格式賬頁(yè)的借方或貸方金額欄內(nèi)按照明細(xì)項(xiàng)目設(shè)若干專欄“適用于收入、成本、費(fèi)用類賬戶的明細(xì)核算”(3)數(shù)量金額式明細(xì)分類賬“

30:06

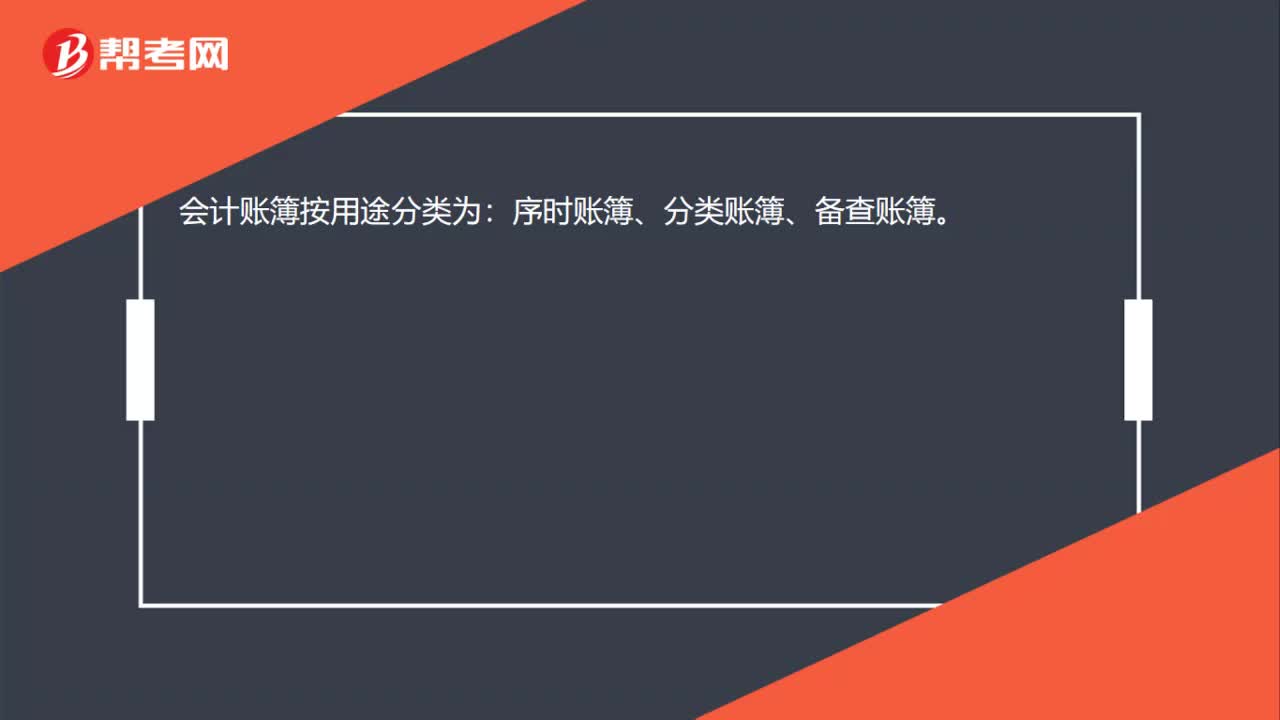

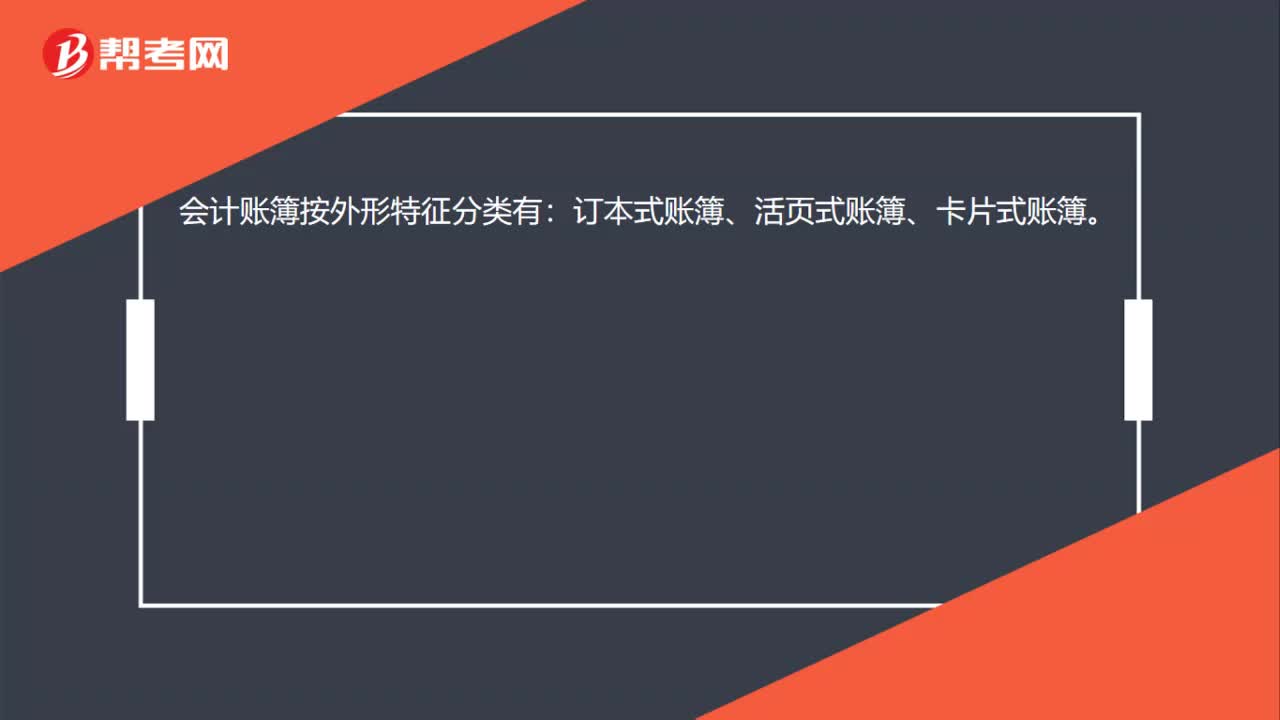

30:06什么是會(huì)計(jì)賬簿的種類?:依據(jù)不同的劃分標(biāo)準(zhǔn),會(huì)計(jì)賬簿有不同的分類方法。大致按這三種分類:按用途分類、按賬頁(yè)格式分類、按外形特征分類。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日