下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:27

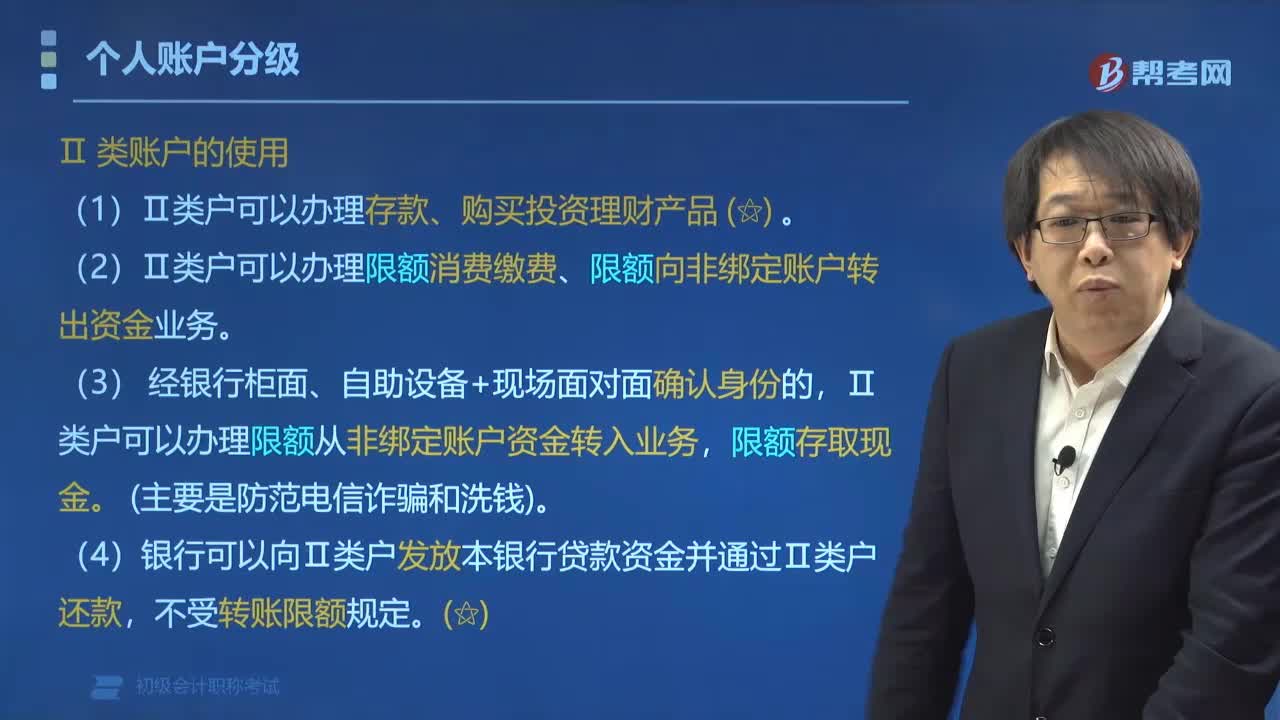

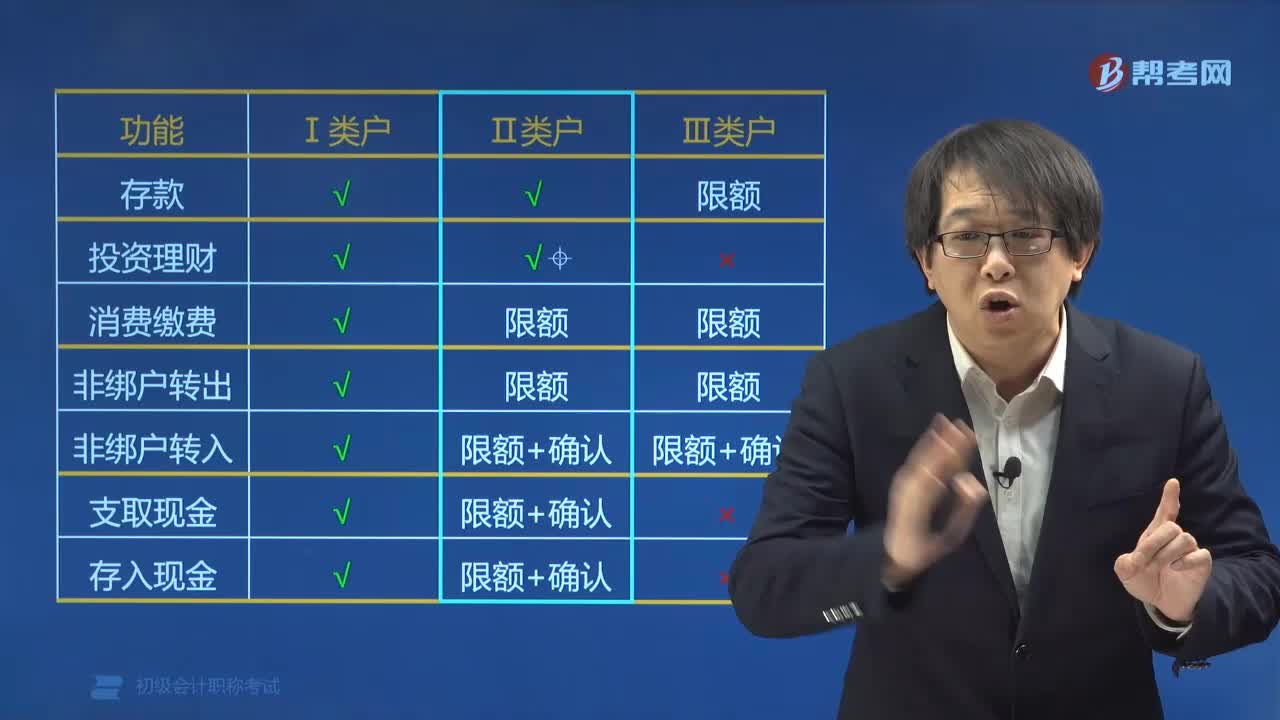

01:27個人結(jié)算賬戶中Ⅰ類賬戶包括哪些服務(wù)?:個人結(jié)算賬戶中Ⅰ類賬戶包括哪些服務(wù)?銀行可通過Ⅰ類戶為存款人提供下列服務(wù):存款、購買投資理財產(chǎn)品等金融產(chǎn)品、轉(zhuǎn)賬、消費繳費、支取現(xiàn)金。【例題·判斷題】個人可以通過開立的Ⅰ類銀行賬戶存取現(xiàn)金。【解析】Ⅰ類銀行賬戶定位為萬能賬戶。【例題·單選題】下列銀行結(jié)算賬戶中:A.個人銀行結(jié)算賬戶(Ⅰ類戶):B.一般存款賬戶,C.基本存款賬戶;

00:43

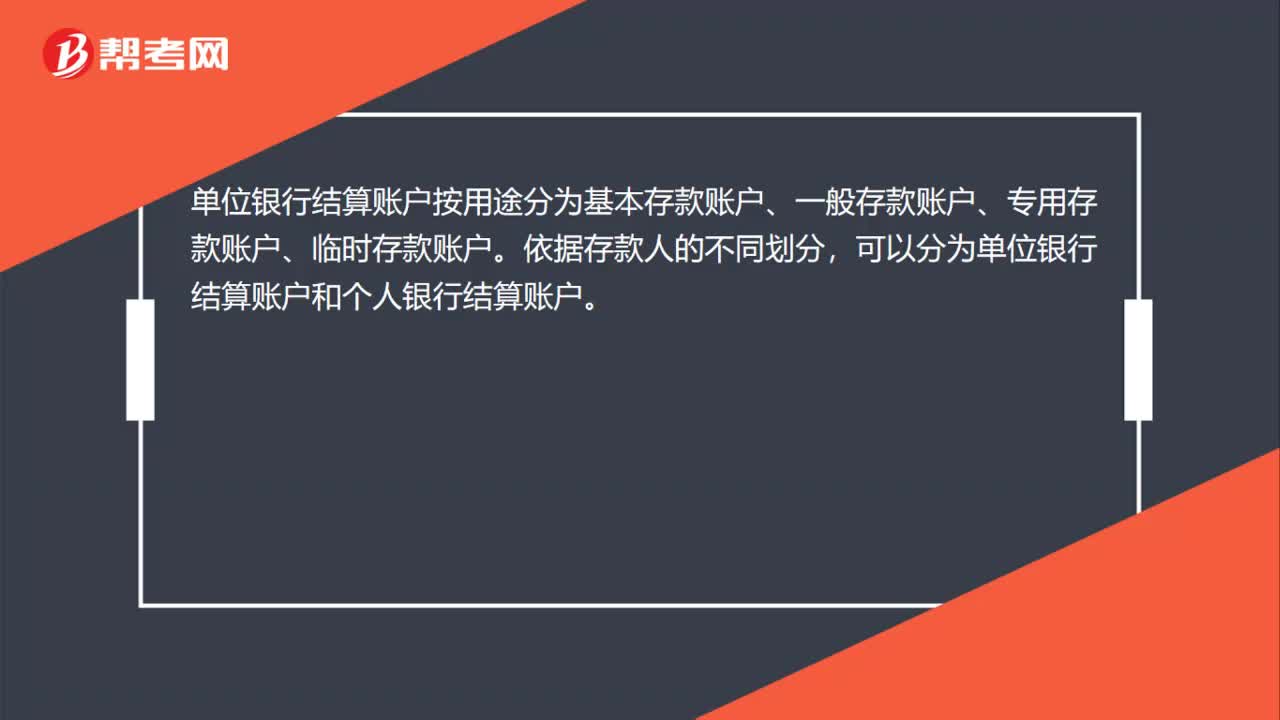

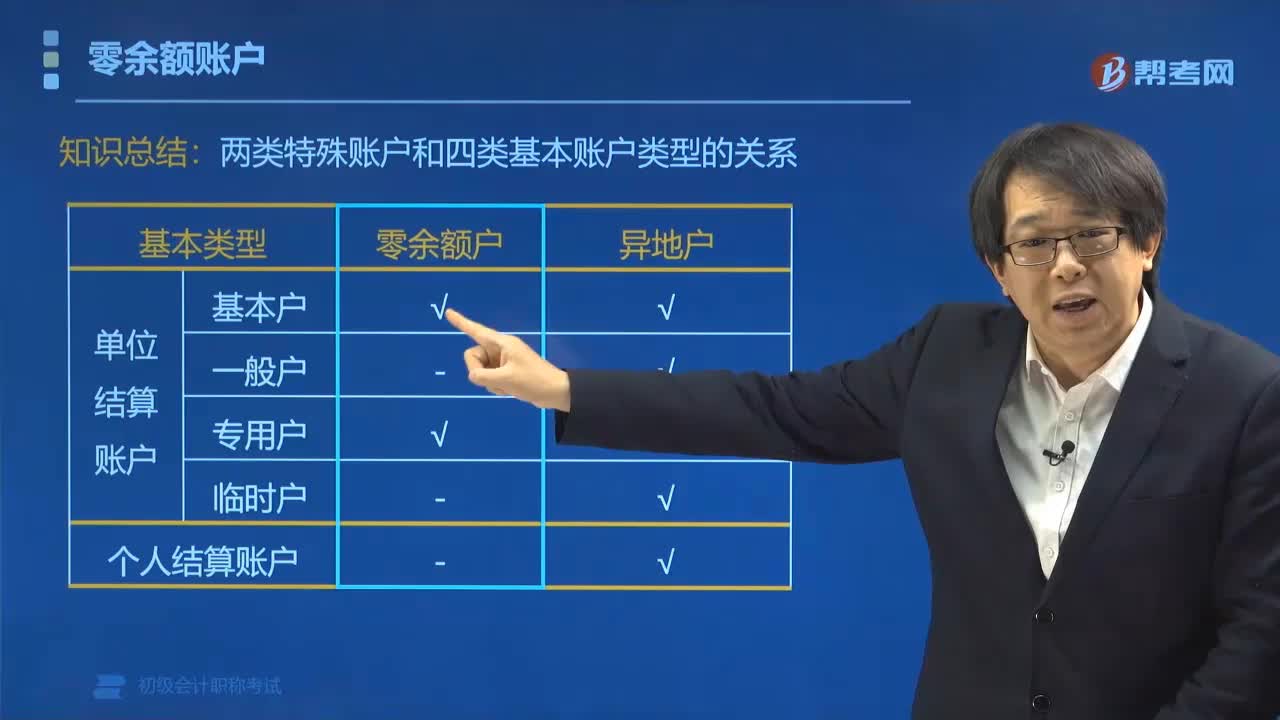

00:43兩類特殊賬戶和四類基本賬戶類型的關(guān)系是什么?:基本存款賬戶、一般存款賬戶、專用存款賬戶、零余額賬戶、臨時存款賬戶,財政部門為實行財政國庫集中支付的預(yù)算單位在商業(yè)銀行開設(shè)的零余額賬戶按基本存款賬戶或?qū)S么婵钯~戶管理。可以是異地基本存款賬戶、異地一般存款賬戶、異地專用存款賬戶、異地臨時存款賬戶或者異地個人銀行結(jié)算賬戶,【例題·多選題】異地銀行結(jié)算賬戶包括()A.異地基本存款賬戶B.異地一般存款賬戶C.異地臨時存款賬戶D.異地專用存款賬戶

00:25

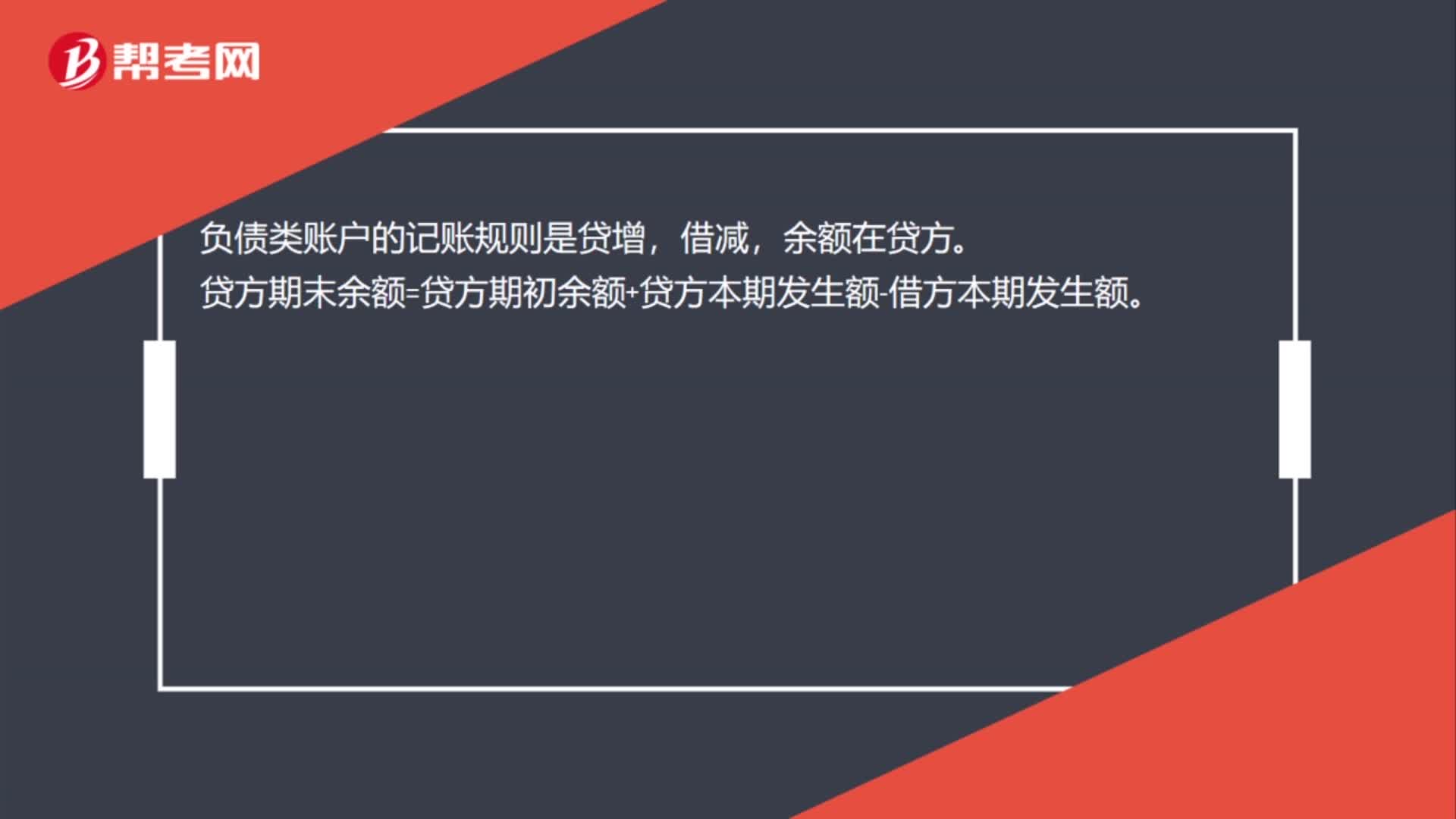

00:25負債類賬戶的記賬規(guī)則是什么?:負債類賬戶的記賬規(guī)則是什么?負債類賬戶的記賬規(guī)則是貸增,借減,余額在貸方。貸方期末余額=貸方期初余額+貸方本期發(fā)生額-借方本期發(fā)生額。

00:28

00:28費用類賬戶的借方登記什么?:費用類賬戶的借方登記什么?費用類賬戶借方表示增加,表示本期發(fā)生的費用,貸方表示減少。期末余額在借方,借方期末余額=借方期初余額+借方本期發(fā)生額-貸方本期發(fā)生額。

00:14

00:14費用類賬戶的記賬規(guī)則是什么?:費用類賬戶的記賬規(guī)則是借增,貸減,期末無余額。

00:28

00:28成本類賬戶記賬規(guī)則是什么?:成本類賬戶記賬規(guī)則是什么?成本類賬戶記賬規(guī)則是借加,貸減,期末余額在借方。借方期末余額=借方期初余額+借方本期發(fā)生額-貸方本期發(fā)生額。

01:27

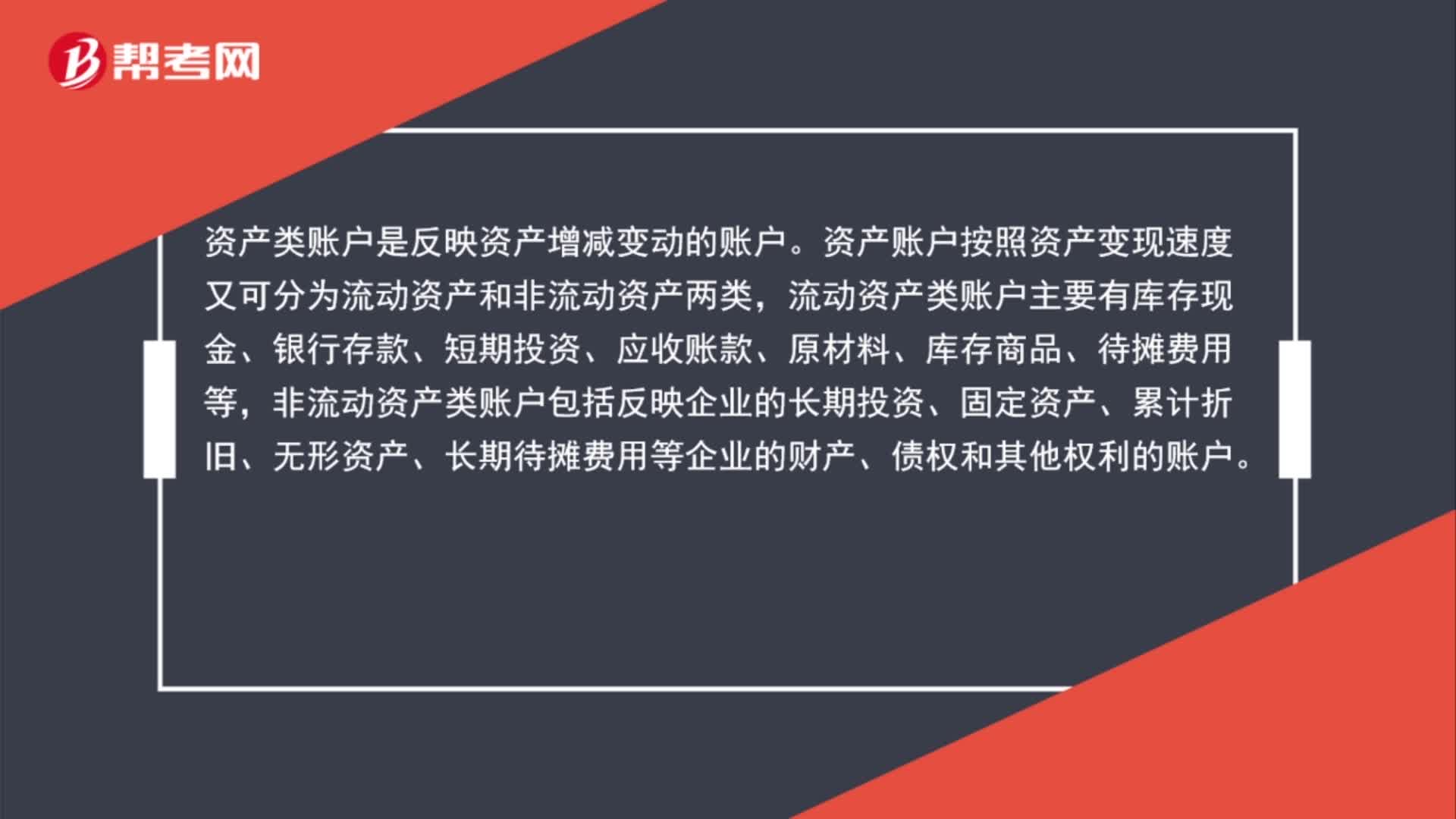

01:27資產(chǎn)類賬戶包括哪些科目?:資產(chǎn)類賬戶包括哪些科目?資產(chǎn)類賬戶是反映資產(chǎn)增減變動的賬戶。資產(chǎn)賬戶按照資產(chǎn)變現(xiàn)速度又可分為流動資產(chǎn)和非流動資產(chǎn)兩類,流動資產(chǎn)類賬戶主要有庫存現(xiàn)金、銀行存款、短期投資、應(yīng)收賬款、原材料、庫存商品、待攤費用等,非流動資產(chǎn)類賬戶包括反映企業(yè)的長期投資、固定資產(chǎn)、累計折舊、無形資產(chǎn)、長期待攤費用等企業(yè)的財產(chǎn)、債權(quán)和其他權(quán)利的賬戶。

00:27

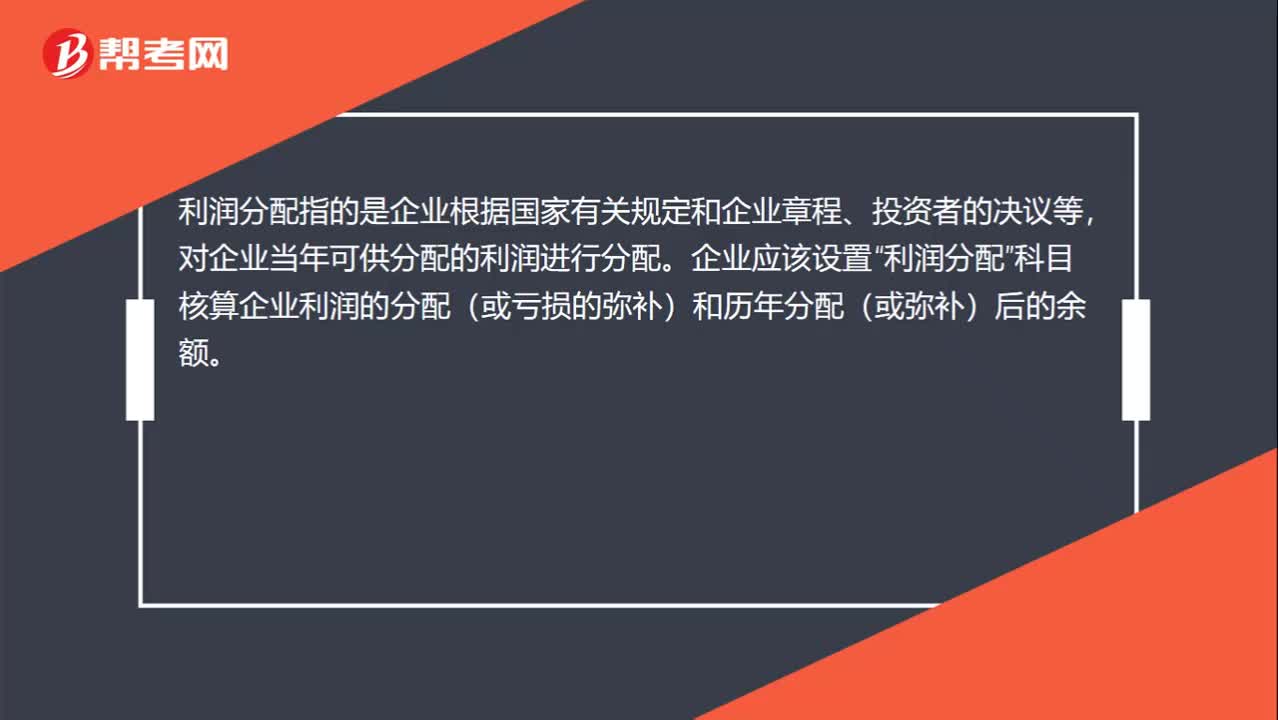

00:27利潤分配賬戶是什么?:利潤分配賬戶是什么?利潤分配指的是企業(yè)根據(jù)國家有關(guān)規(guī)定和企業(yè)章程、投資者的決議等,對企業(yè)當(dāng)年可供分配的利潤進行分配。企業(yè)應(yīng)該設(shè)置“利潤分配”科目核算企業(yè)利潤的分配(或虧損的彌補)和歷年分配(或彌補)后的余額。

02:53

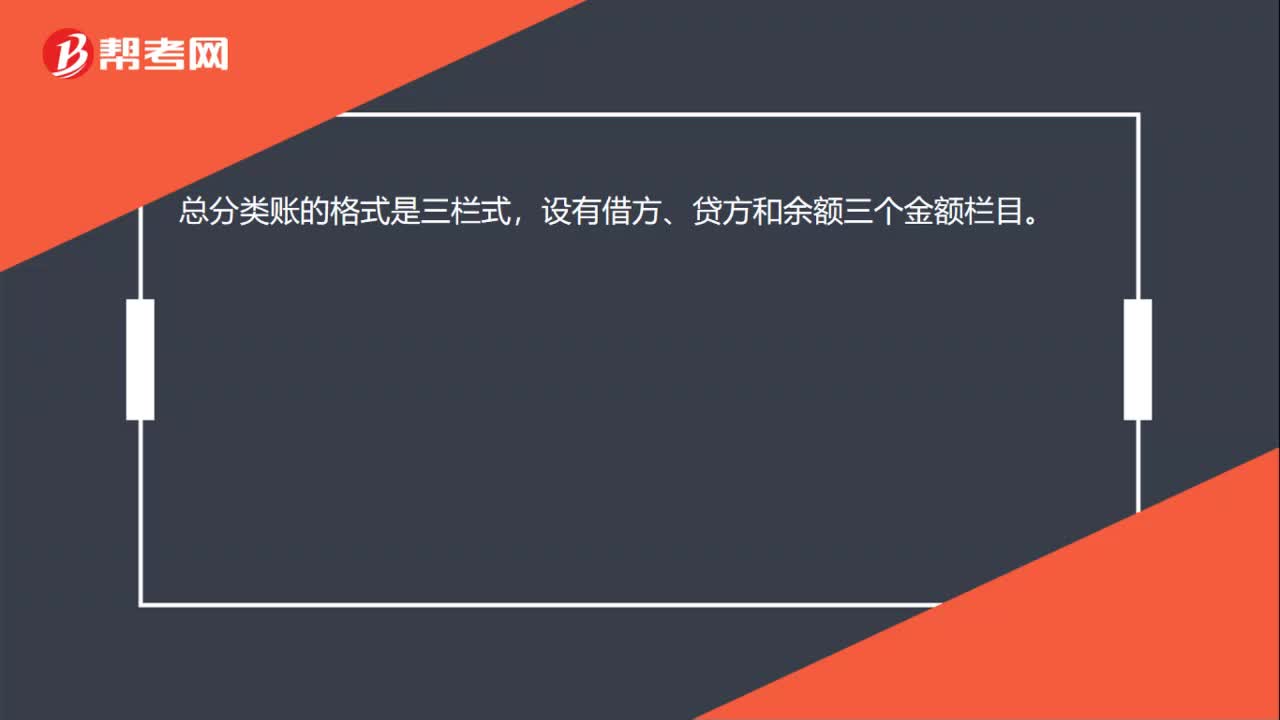

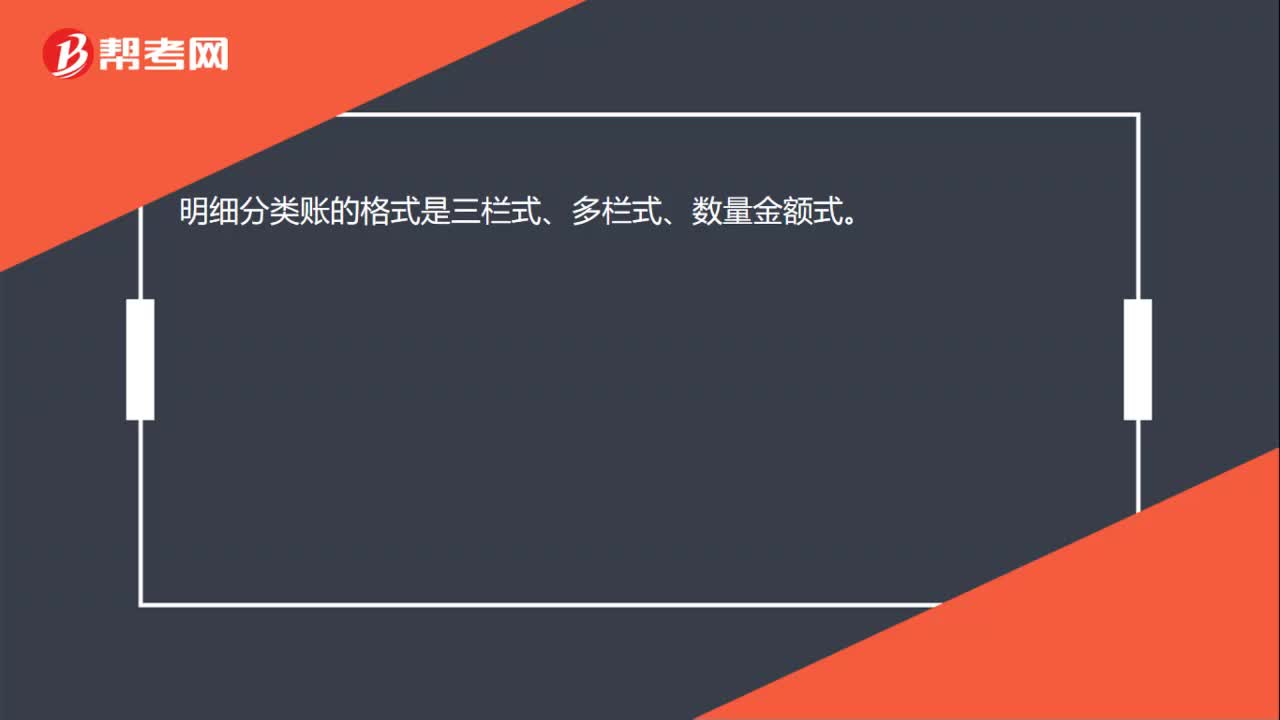

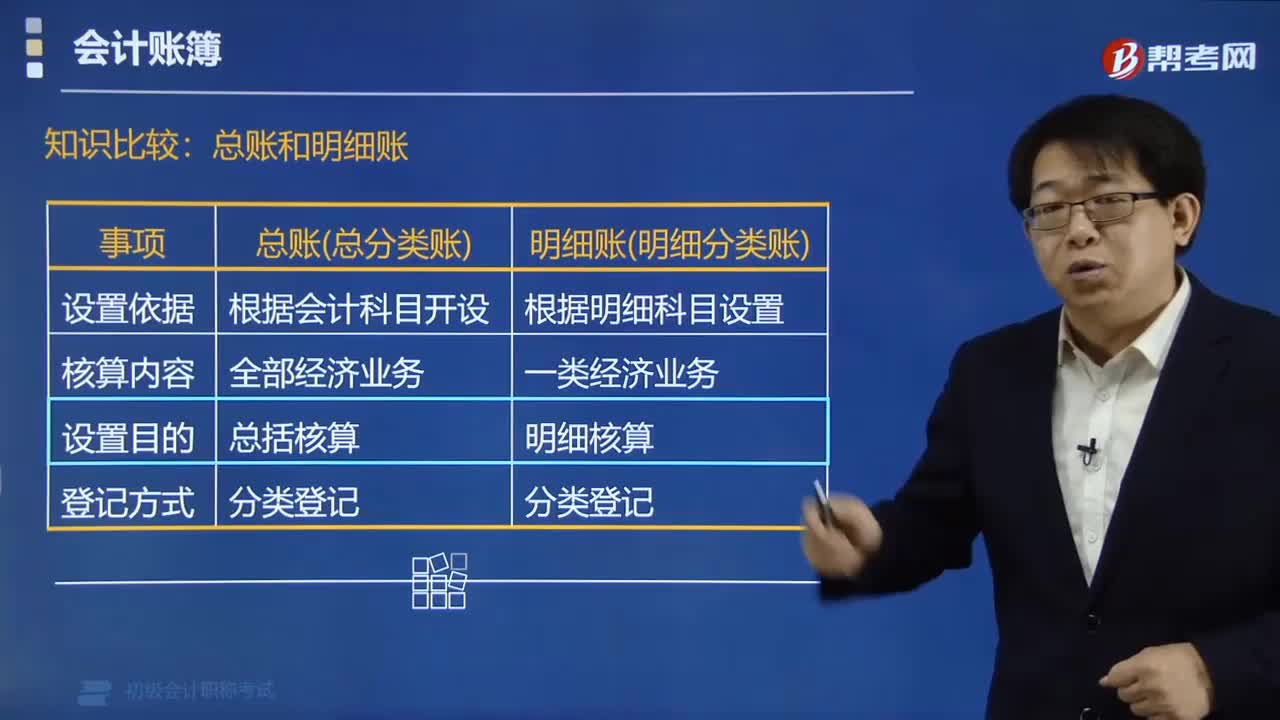

02:53總賬和明細賬有什么關(guān)系?:總賬和明細賬有什么關(guān)系?總賬和明細賬均屬于分類賬簿,可分為總分類賬簿和明細分類賬簿。是根據(jù)明細分類賬戶開設(shè)的,明細賬是總賬的備查賬戶,①總賬是根據(jù)明細賬的發(fā)生額和余額填列的。理解總賬和明細賬的關(guān)系:【例題?單選題】下列關(guān)于總賬和明細賬的表述中,A.明細賬根據(jù)明細分類科目設(shè)置;B.總賬的余額不一定等于其所屬明細賬的余額的合計數(shù);C.所有資產(chǎn)類總賬的余額合計數(shù)應(yīng)等于所有負債總賬的余額合計數(shù);

00:14

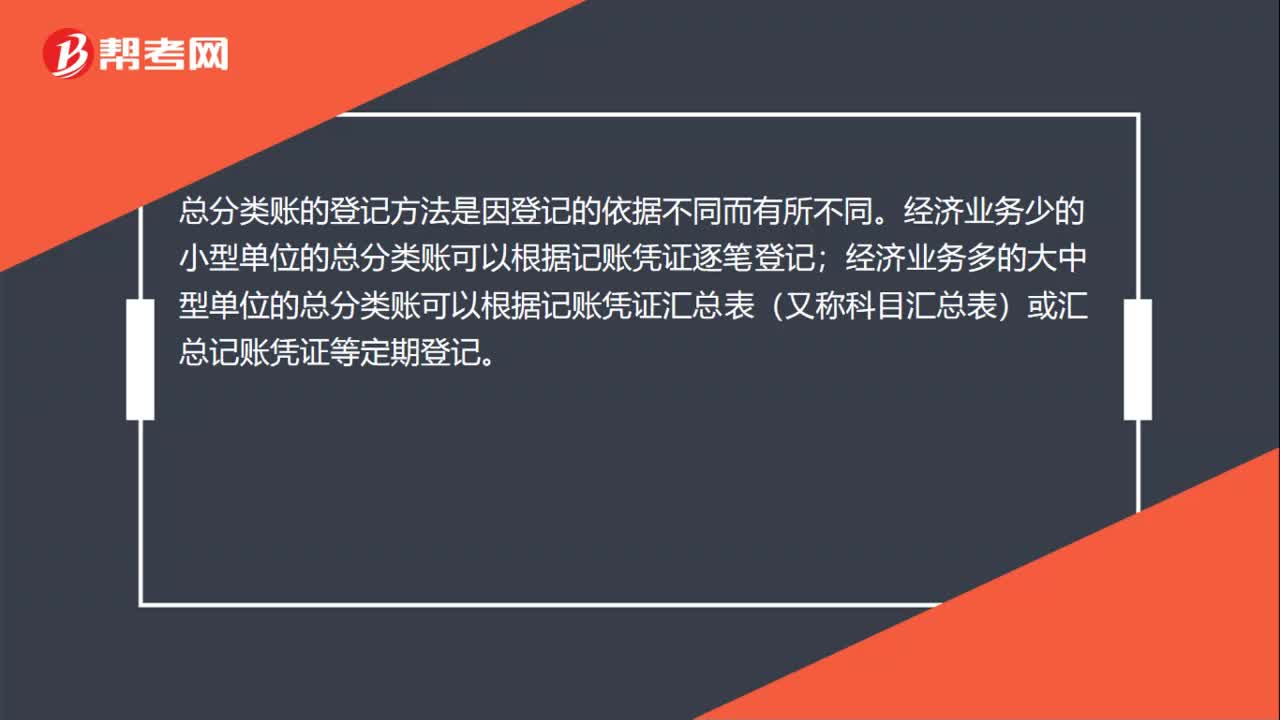

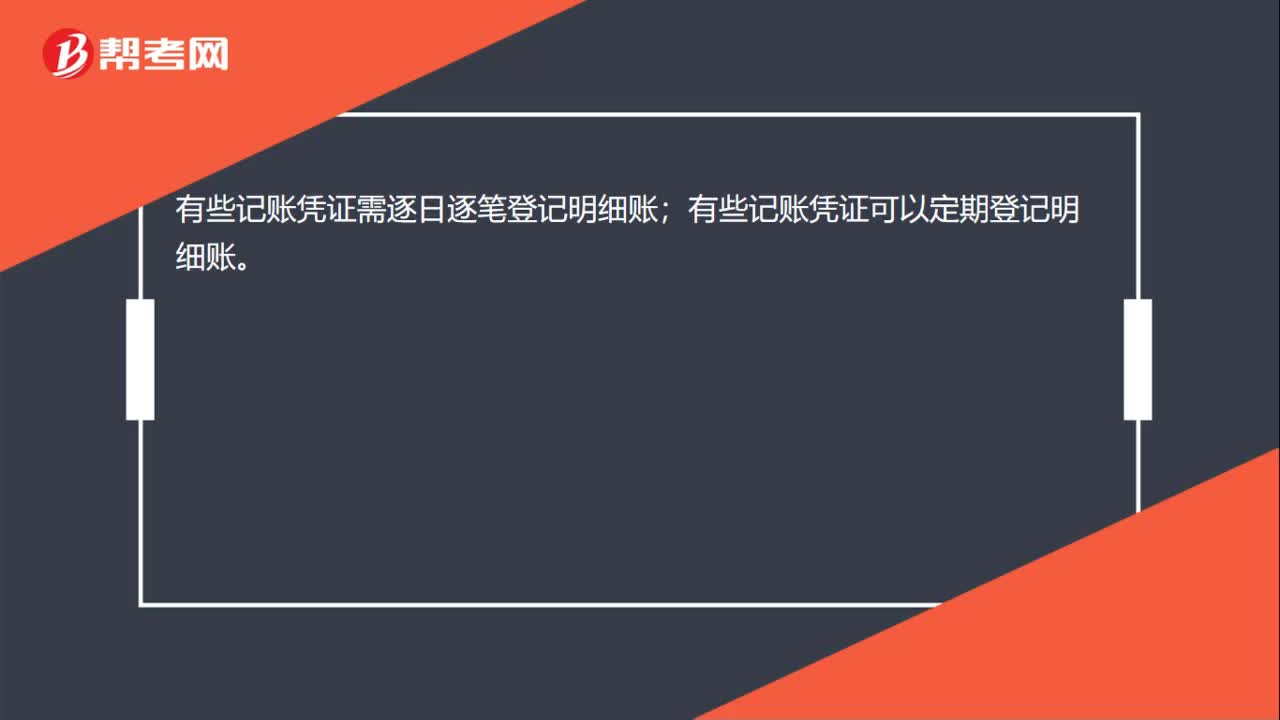

00:14編輯記賬憑證后如何登記明細賬?:編輯記賬憑證后如何登記明細賬?有些記賬憑證需逐日逐筆登記明細賬;有些記賬憑證可以定期登記明細賬。

01:52

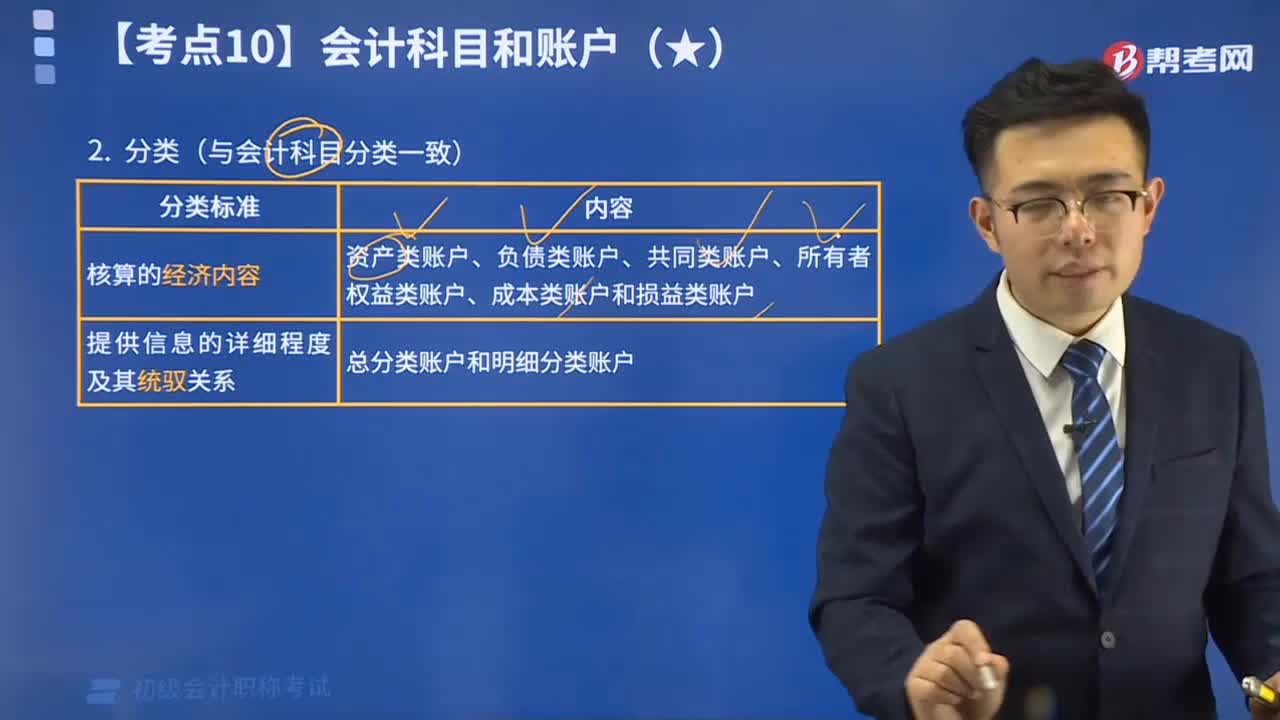

01:52會計賬戶的分類標(biāo)準有哪些?:會計賬戶的分類標(biāo)準有哪些?會計賬戶的分類標(biāo)準有核算的經(jīng)濟內(nèi)容、提供信息的詳細程度及其統(tǒng)馭關(guān)系(與會計科目分類一致)。根據(jù)核算的經(jīng)濟內(nèi)容。根據(jù)提供信息的詳細程度及其統(tǒng)馭關(guān)系,賬戶分為總分類賬戶和明細分類賬戶,【例題?單選題】將賬戶其分為資產(chǎn)類賬戶、負債類賬戶、共同類賬戶、所有者權(quán)益類賬戶、成本類賬戶、損益類賬戶的依據(jù)是賬戶的()C.所反映的經(jīng)濟內(nèi)容D.所提供信息的詳細程度

03:14

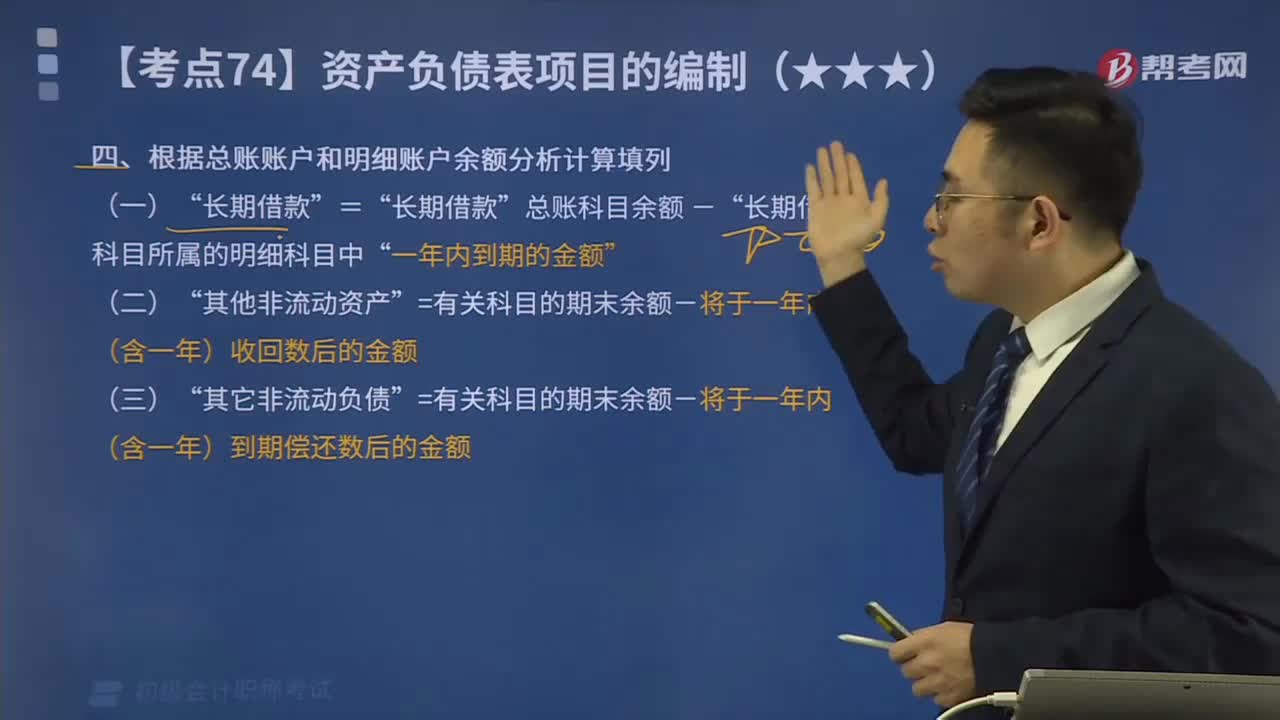

03:14怎樣根據(jù)總賬賬戶和明細賬戶余額分析計算填列?:怎樣根據(jù)總賬賬戶和明細賬戶余額分析計算填列?期末余額”需要根據(jù)有關(guān)明細賬戶的期末余額分析計算填列。應(yīng)收賬款“預(yù)收賬款“賬戶所屬明細賬戶的期末借方余額合計數(shù)”賬戶中有關(guān)應(yīng)收賬款計提的壞賬準備期末余額后的金額填列”總賬科目余額-”長期借款“=有關(guān)科目的期末余額-將于一年內(nèi)(含一年)收回數(shù)后的金額”=有關(guān)科目的期末余額-將于一年內(nèi)(含一年)到期償還數(shù)后的金額,短期借款項目=50萬元

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日