下載億題庫(kù)APP

聯(lián)系電話(huà):400-660-1360

下載億題庫(kù)APP

聯(lián)系電話(huà):400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:32

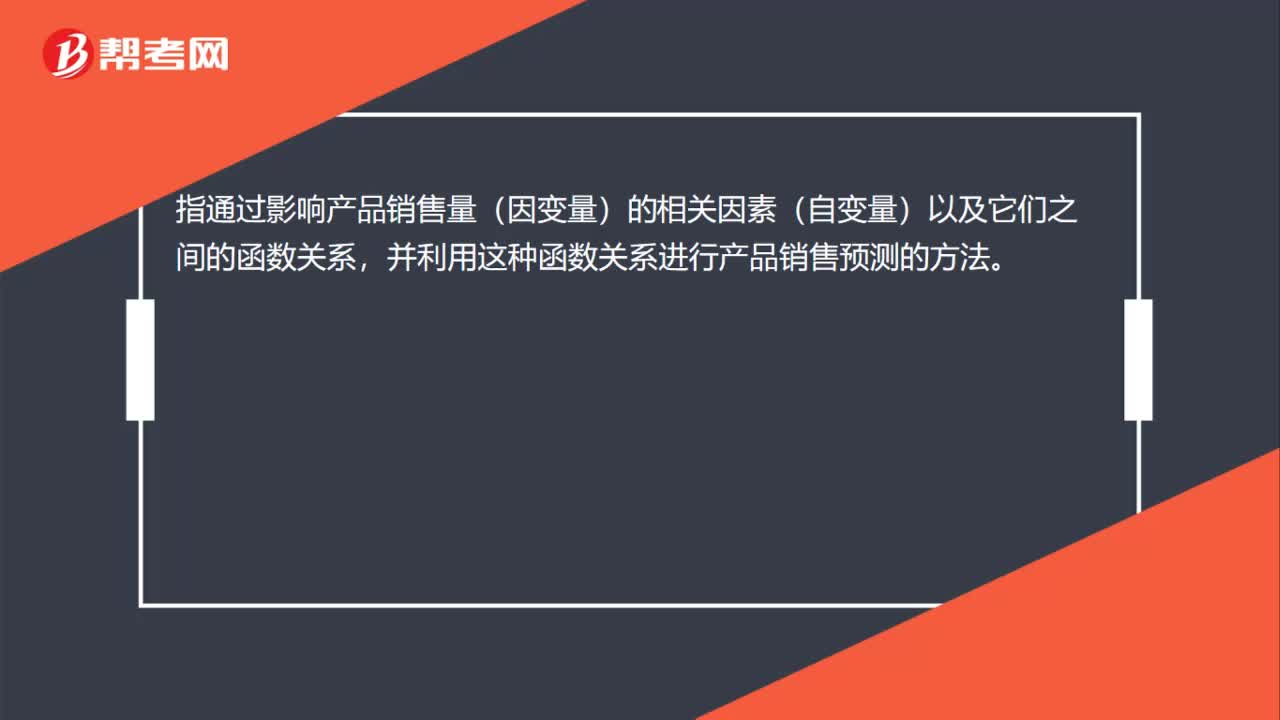

00:32資金習(xí)性預(yù)測(cè)法是什么?:資金習(xí)性預(yù)測(cè)法是什么?資金習(xí)性預(yù)測(cè)法是指根據(jù)資金習(xí)性預(yù)測(cè)未來(lái)資金需要量的一種方法。所謂資金習(xí)性,是指資金的變動(dòng)同產(chǎn)銷(xiāo)量變動(dòng)之間的依存關(guān)系。按照資金同產(chǎn)銷(xiāo)量之間的依存關(guān)系,可以把資金區(qū)分為不變資金、變動(dòng)資金和半變動(dòng)資金。

01:19

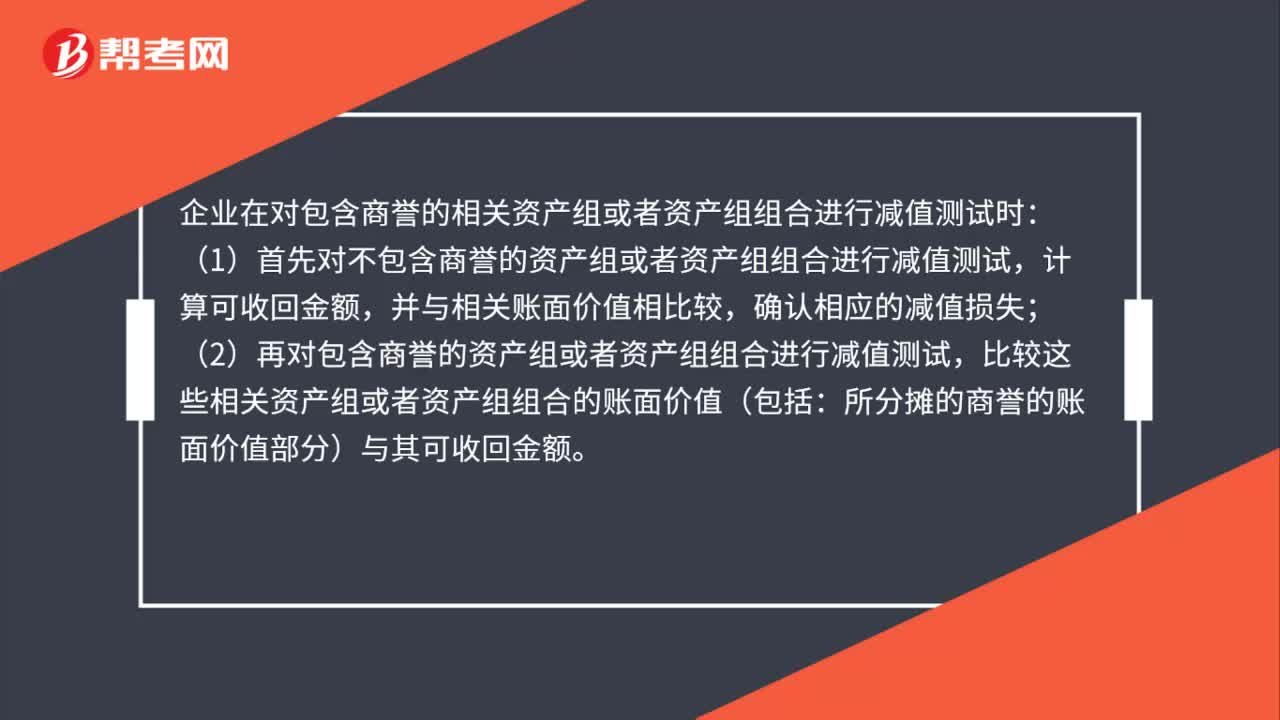

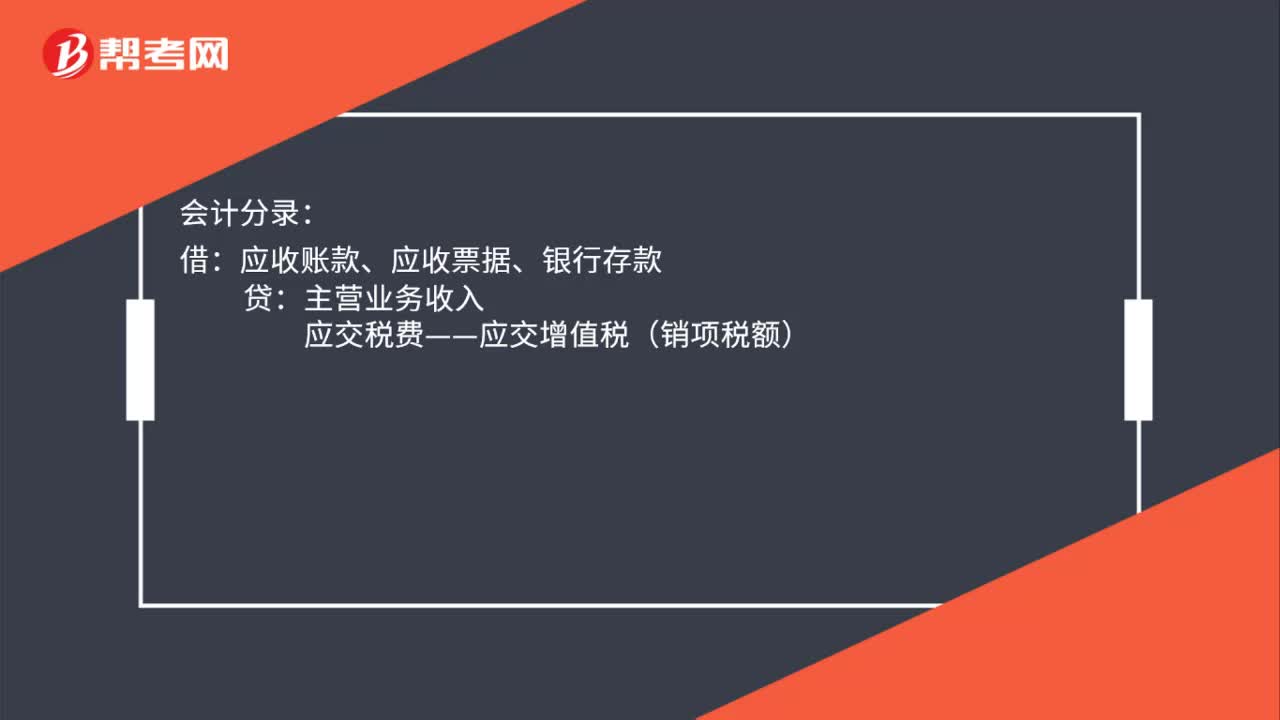

01:19商譽(yù)減值的測(cè)試及其賬務(wù)處理是什么?:商譽(yù)減值的測(cè)試及其賬務(wù)處理:在對(duì)包含商譽(yù)的相關(guān)資產(chǎn)組或者資產(chǎn)組組合進(jìn)行減值測(cè)試時(shí),如與商譽(yù)相關(guān)的資產(chǎn)組或者資產(chǎn)組組合存在減值跡象的,對(duì)不包含商譽(yù)的資產(chǎn)組或者資產(chǎn)組組合進(jìn)行減值測(cè)試,計(jì)算可收回金額,并與相關(guān)賬面價(jià)值相比較,確認(rèn)相應(yīng)的減值損失。再對(duì)包含商譽(yù)的資產(chǎn)組或者資產(chǎn)組組合進(jìn)行減值測(cè)試,比較這些相關(guān)資產(chǎn)組或者資產(chǎn)組組合的賬面價(jià)值(包括所分?jǐn)偟纳套u(yù)的賬面價(jià)值部分)與其可收回金額。

00:48

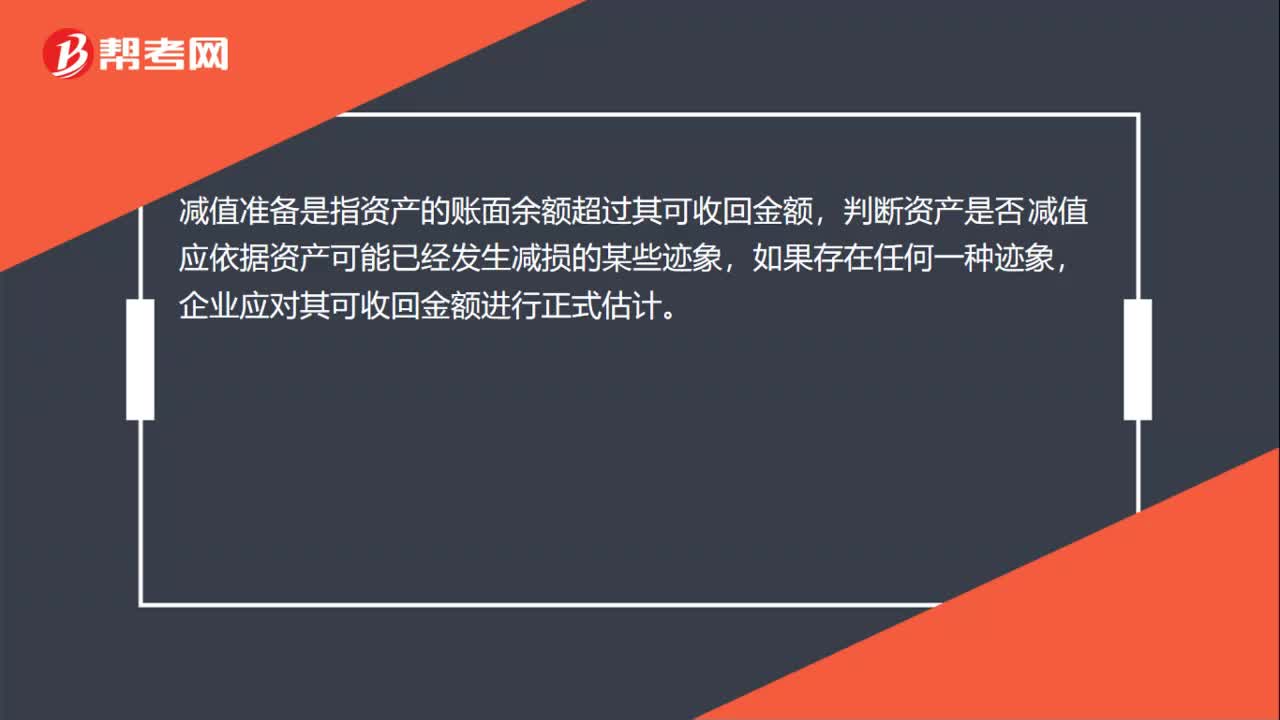

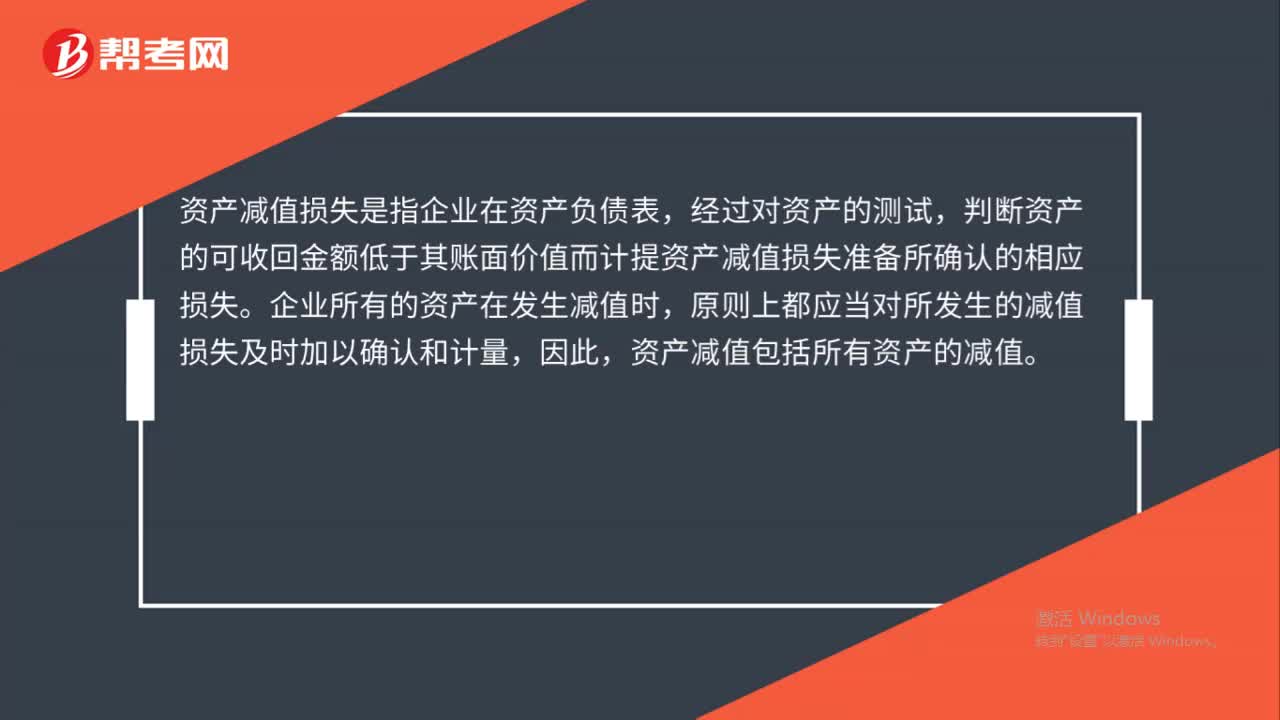

00:48資產(chǎn)減值損失是什么?:資產(chǎn)減值損失是什么?資產(chǎn)減值損失是指因資產(chǎn)的賬面價(jià)值高于其可收回金額而造成的損失。新會(huì)計(jì)準(zhǔn)則規(guī)定資產(chǎn)減值范圍主要是固定資產(chǎn)、無(wú)形資產(chǎn)以及除特別規(guī)定外的其他資產(chǎn)減值的處理。

00:31

00:31資金需要量預(yù)測(cè)方法有哪些?:資金需要量預(yù)測(cè)方法有哪些?資金需要量預(yù)測(cè)方法包括定性預(yù)測(cè)法和定量預(yù)測(cè)法。其中,定性預(yù)測(cè)法包括特爾菲法、市場(chǎng)調(diào)查法、相互影響預(yù)測(cè)方法。定量預(yù)測(cè)法包括銷(xiāo)售百分比法、資金習(xí)性法。

09:54

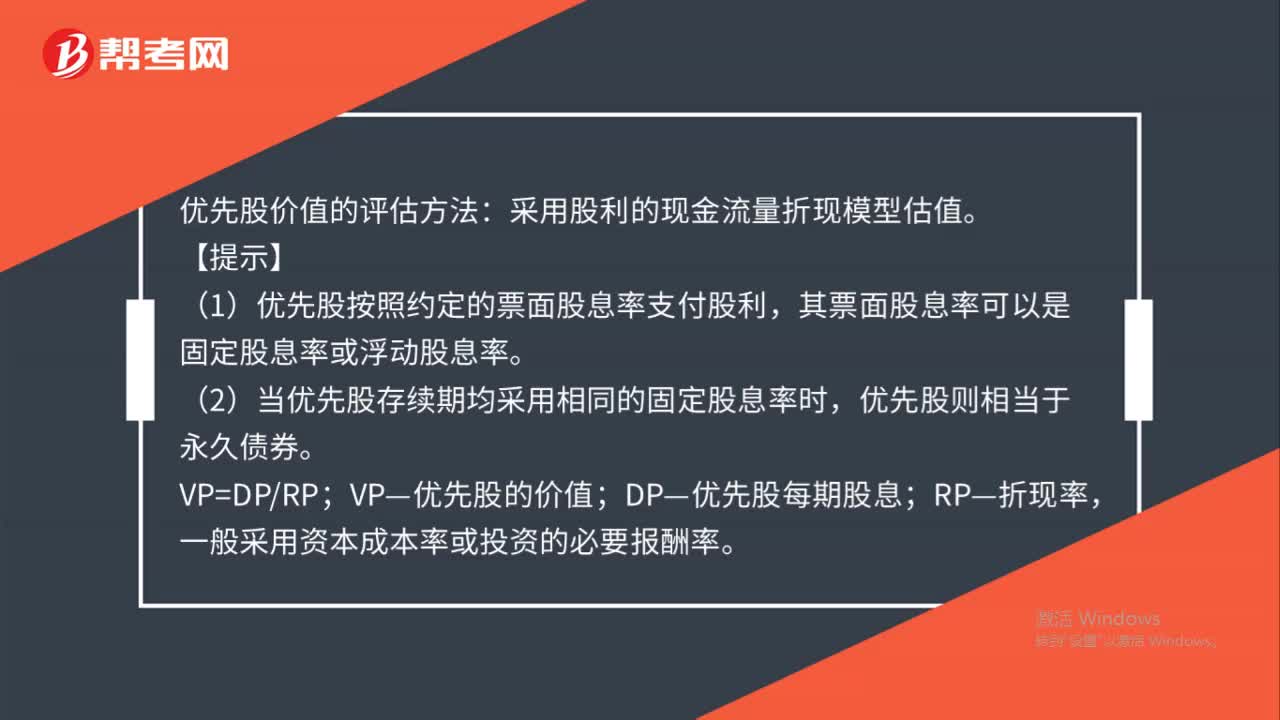

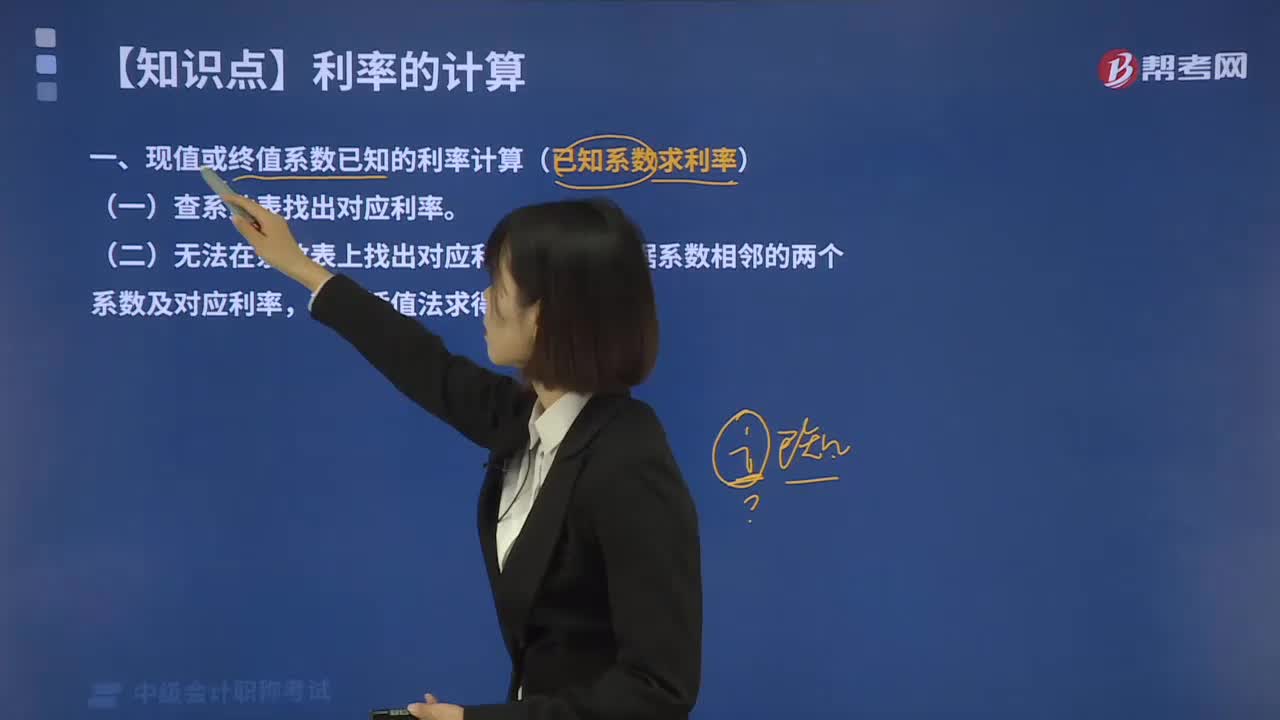

09:54現(xiàn)值或終值系數(shù)已知的利率計(jì)算方法是什么?:現(xiàn)值或終值系數(shù)已知的利率計(jì)算方法是什么?現(xiàn)值或終值系數(shù)已知的利率計(jì)算(已知系數(shù)求利率):(一)查系數(shù)表找出對(duì)應(yīng)利率。(二)無(wú)法在系數(shù)表上找出對(duì)應(yīng)利率時(shí),可根據(jù)系數(shù)相鄰的兩個(gè)系數(shù)及對(duì)應(yīng)利率,利用插值法求得。【例2-13】已知(PA,i,5)=4.2,求i的數(shù)值。【解析】:插值法原理

00:25

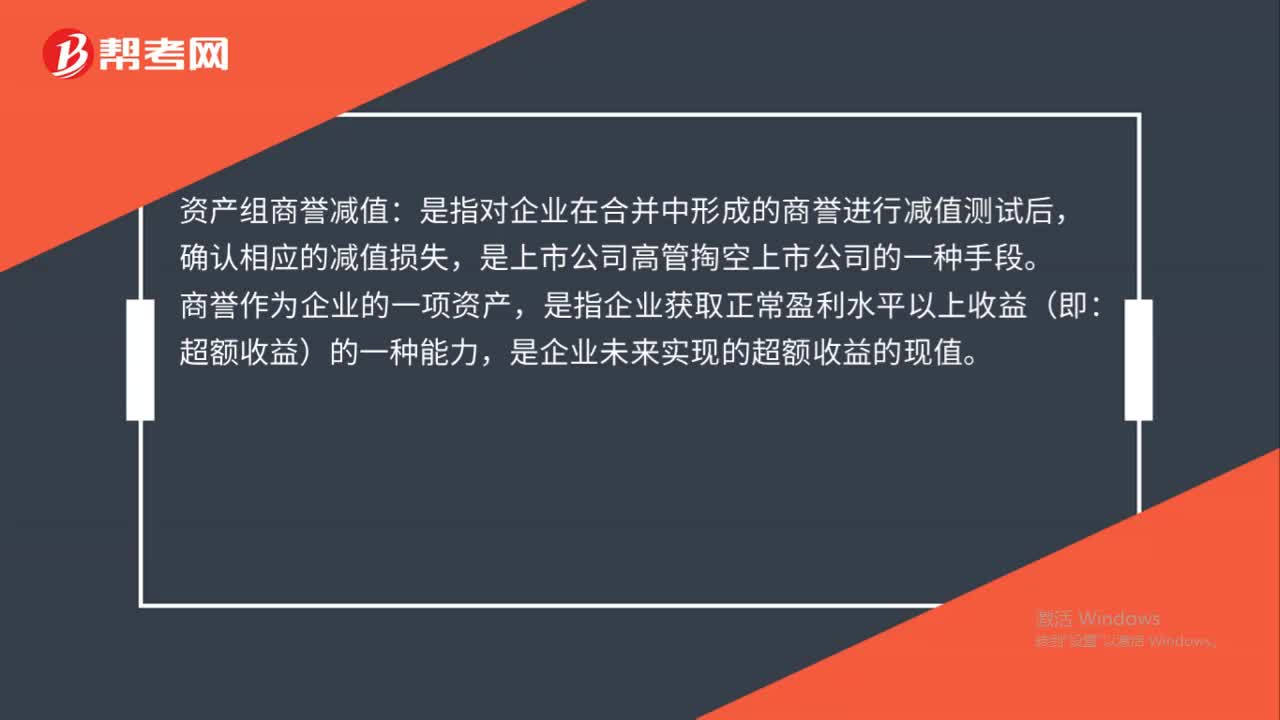

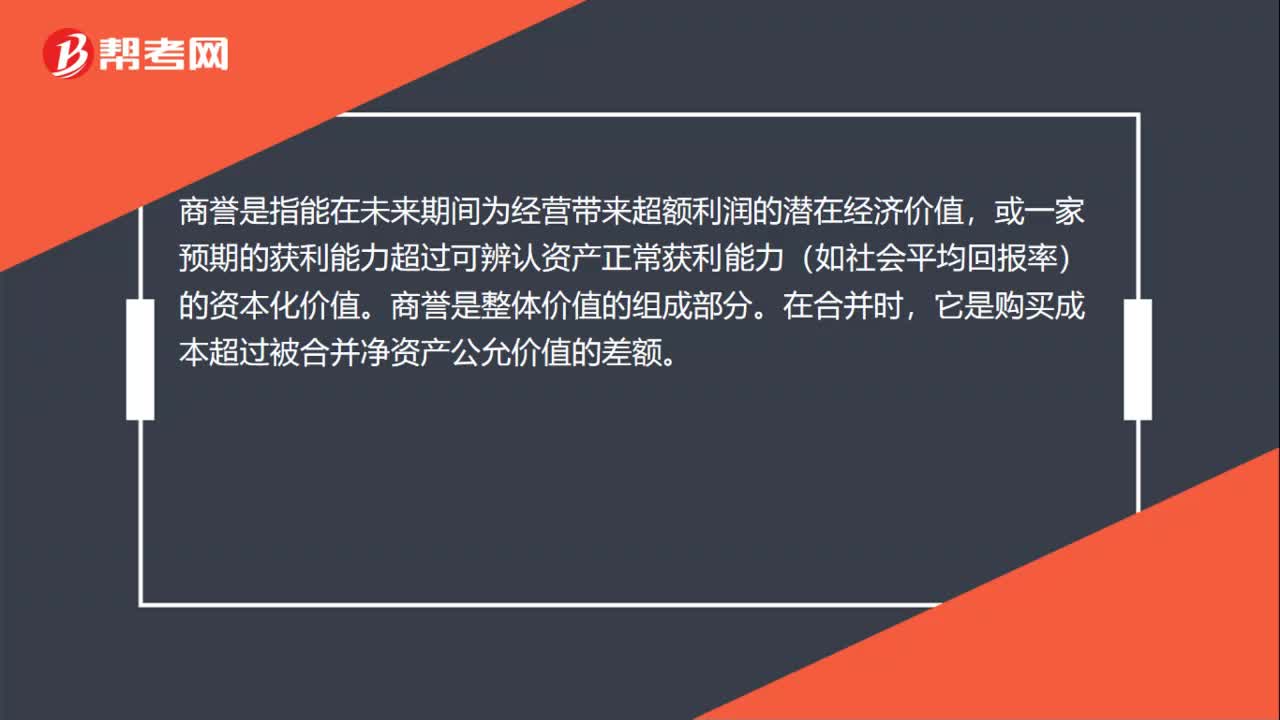

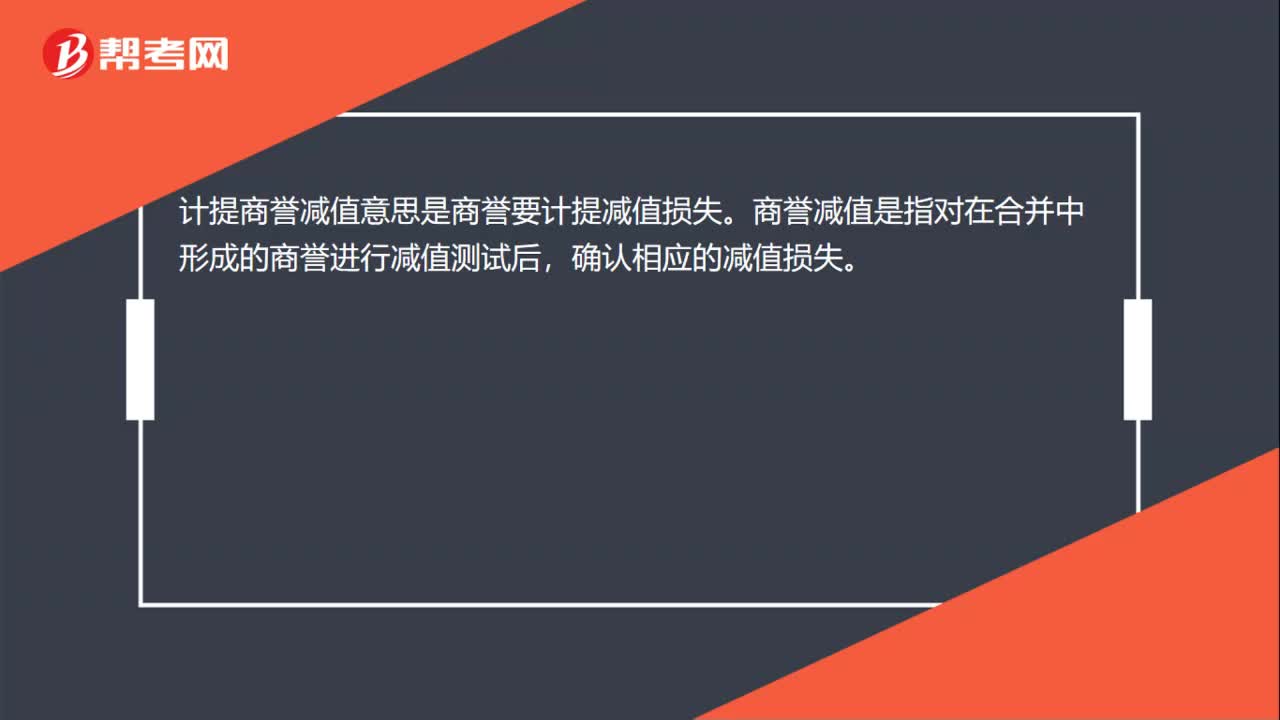

00:25什么是商譽(yù)減值?:什么是商譽(yù)減值?商譽(yù)減值是指對(duì)企業(yè)在合并中形成的商譽(yù)進(jìn)行減值測(cè)試后,確認(rèn)相應(yīng)的減值損失。RBS的商譽(yù)減值主要由于之前的收購(gòu)行為造成。

00:30

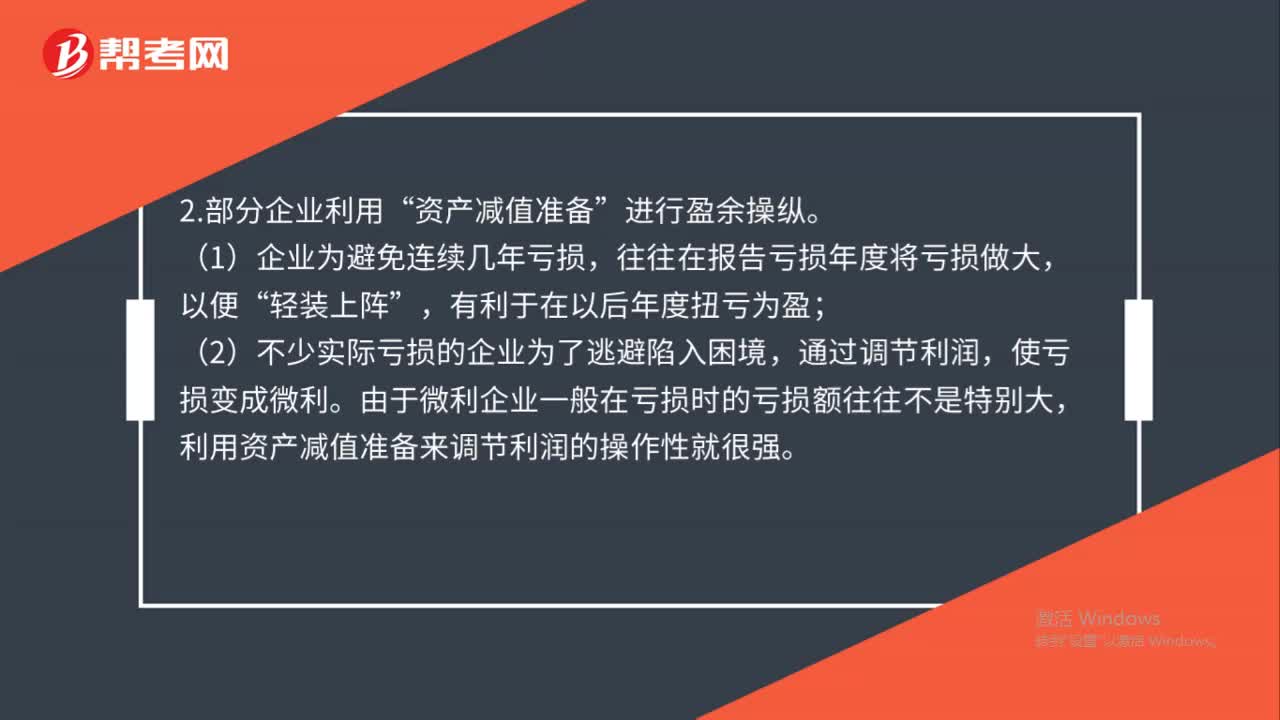

00:30商譽(yù)減值準(zhǔn)備是什么?:商譽(yù)減值準(zhǔn)備是什么?商譽(yù)減值準(zhǔn)備是當(dāng)資產(chǎn)發(fā)生減值時(shí),按照謹(jǐn)慎性原則的要求,應(yīng)該按降低后的資產(chǎn)價(jià)值記賬,以釋放風(fēng)險(xiǎn),因此會(huì)計(jì)上對(duì)資產(chǎn)減值進(jìn)行確認(rèn)和計(jì)量的實(shí)質(zhì)就是對(duì)資產(chǎn)價(jià)值的再確認(rèn)、再計(jì)量。

00:43

00:43商譽(yù)減值損失是什么?:商譽(yù)減值損失是什么?商譽(yù)減值損失是可收回金額低于其賬面價(jià)值的,應(yīng)當(dāng)就其差額確認(rèn)減值損失。減值損失金額應(yīng)當(dāng)先抵減分?jǐn)傊临Y產(chǎn)組或者資產(chǎn)組組合中商譽(yù)的賬面價(jià)值,再根據(jù)資產(chǎn)組或者資產(chǎn)組組合中除商譽(yù)之外的其他各項(xiàng)資產(chǎn)的賬面價(jià)值所占比重,按比例抵減其他各項(xiàng)資產(chǎn)的賬面價(jià)值。

00:16

00:16商譽(yù)減值會(huì)計(jì)處理怎么做?:商譽(yù)減值會(huì)計(jì)處理怎么做?商譽(yù)減值會(huì)計(jì)處理:借:資產(chǎn)減值損失:貸商譽(yù)減值準(zhǔn)備

00:25

00:25商譽(yù)的減值測(cè)試是什么?:商譽(yù)的減值測(cè)試是什么?商譽(yù)的減值測(cè)試是根據(jù)企業(yè)外部與內(nèi)部信息,判斷企業(yè)商譽(yù)是否存在減值,有證據(jù)表明商譽(yù)存在減值的時(shí)候,就需要收回金額。

00:34

00:34計(jì)提商譽(yù)減值是什么?:計(jì)提商譽(yù)減值是什么?計(jì)提商譽(yù)減值是按照《企業(yè)會(huì)計(jì)準(zhǔn)則第8號(hào)——資產(chǎn)減值》的規(guī)定對(duì)其價(jià)值進(jìn)行測(cè)試,按照賬面價(jià)值與可收回金額孰低的原則計(jì)量,對(duì)于可收回金額低于賬面價(jià)值的部分,計(jì)提減值準(zhǔn)備,有關(guān)減值準(zhǔn)備在提取以后不得轉(zhuǎn)回。

06:15

06:15存貨計(jì)提減值準(zhǔn)備的方法有哪些?:存貨計(jì)提減值準(zhǔn)備就是計(jì)提存貨跌價(jià)準(zhǔn)備,由于存貨的可變現(xiàn)凈值低于成本,存貨跌價(jià)準(zhǔn)備是指由于存貨遭受毀損、全部或部分陳舊過(guò)時(shí)或銷(xiāo)售價(jià)格低于成本等原因,并按單個(gè)存貨項(xiàng)目的成本高于其可變現(xiàn)凈值的差額計(jì)提。存貨計(jì)提減值準(zhǔn)備的方法:(1)存貨跌價(jià)準(zhǔn)備通常應(yīng)當(dāng)按單個(gè)存貨項(xiàng)目計(jì)提。企業(yè)將每個(gè)存貨項(xiàng)目的成本與其可變現(xiàn)凈值逐一進(jìn)行比較,兩者的差額即為應(yīng)計(jì)提的存貨跌價(jià)準(zhǔn)備。企業(yè)計(jì)提的存貨跌價(jià)準(zhǔn)備應(yīng)計(jì)入當(dāng)期損益。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日