下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:13

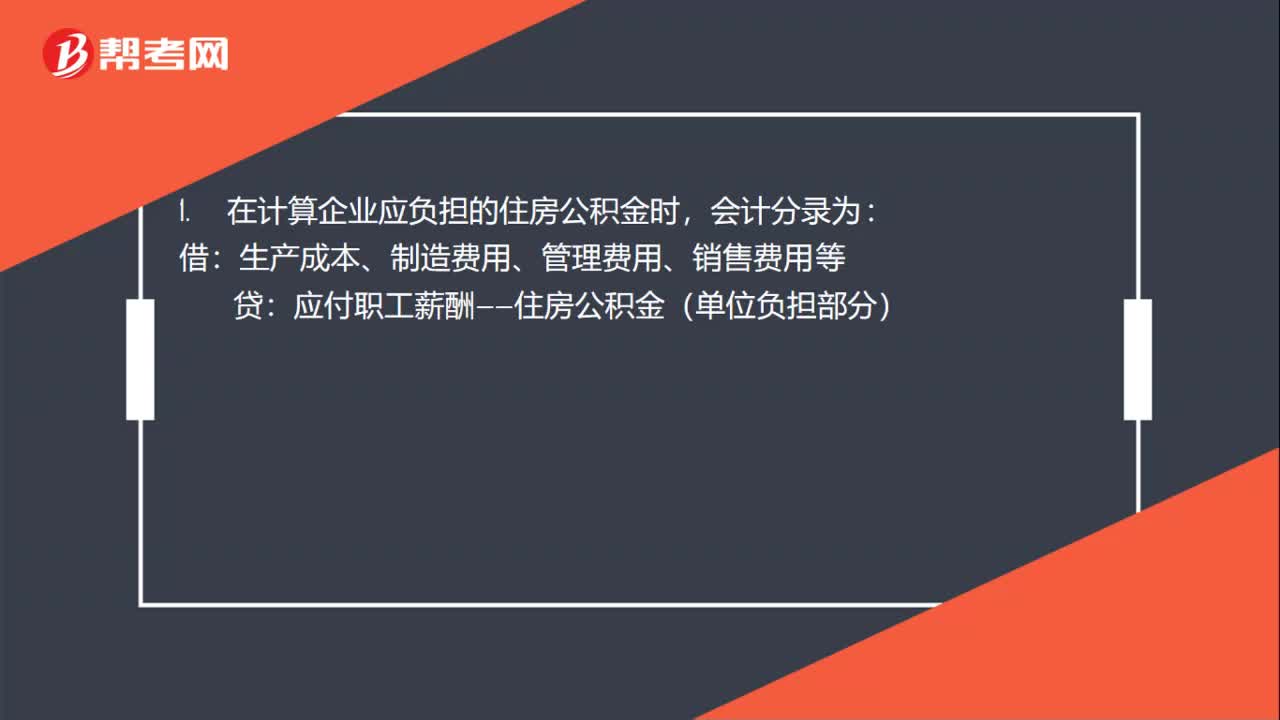

01:13計(jì)提公積金的會計(jì)分錄是什么?:計(jì)提公積金的會計(jì)分錄是什么?住房公積金的賬務(wù)處理:單位向有關(guān)機(jī)構(gòu)繳納住房公積金時,貸,銀行存款:在計(jì)算企業(yè)應(yīng)負(fù)擔(dān)的住房公積金時:生產(chǎn)成本、制造費(fèi)用、管理費(fèi)用、銷售費(fèi)用等:應(yīng)付職工薪酬——住房公積金(單位負(fù)擔(dān)部分)按規(guī)定從工資中扣除職工個人應(yīng)負(fù)擔(dān)的住房公積金時會計(jì)分錄為借應(yīng)付職工薪酬——工資、獎金、津貼貸其他應(yīng)付款——住房公積金(個人負(fù)擔(dān)部分)

00:48

00:48安裝設(shè)備的會計(jì)分錄是什么?:安裝設(shè)備的會計(jì)分錄:購入進(jìn)行安裝時的會計(jì)分錄如下:支付安裝費(fèi)時的會計(jì)分錄如下:貸:銀行存款:設(shè)備安裝完畢交付使用時:確定的固定資產(chǎn)成本的會計(jì)分錄如下:固定資產(chǎn)在建工程計(jì)提折舊借管理費(fèi)用貸累計(jì)折舊

00:17

00:17沖回多提的壞賬準(zhǔn)備會計(jì)分錄是什么?:沖回多提的壞賬準(zhǔn)備會計(jì)分錄:借:壞賬準(zhǔn)備:貸信用減值損失

00:43

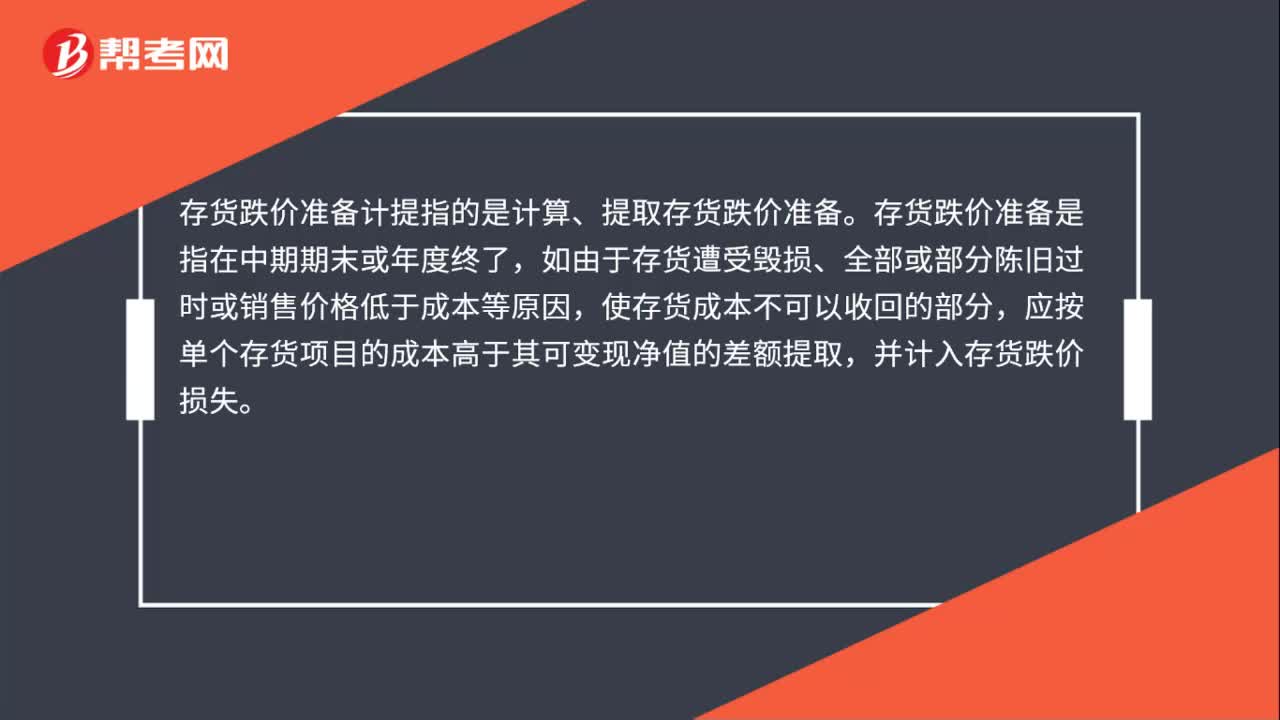

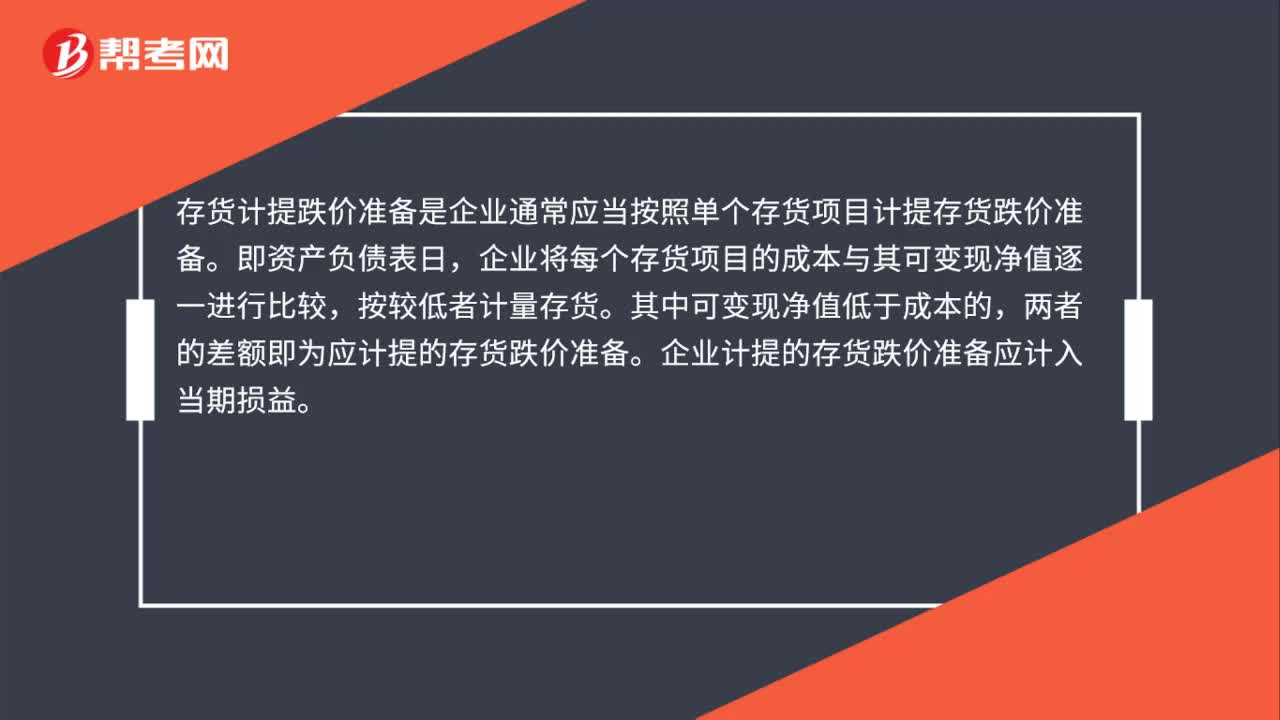

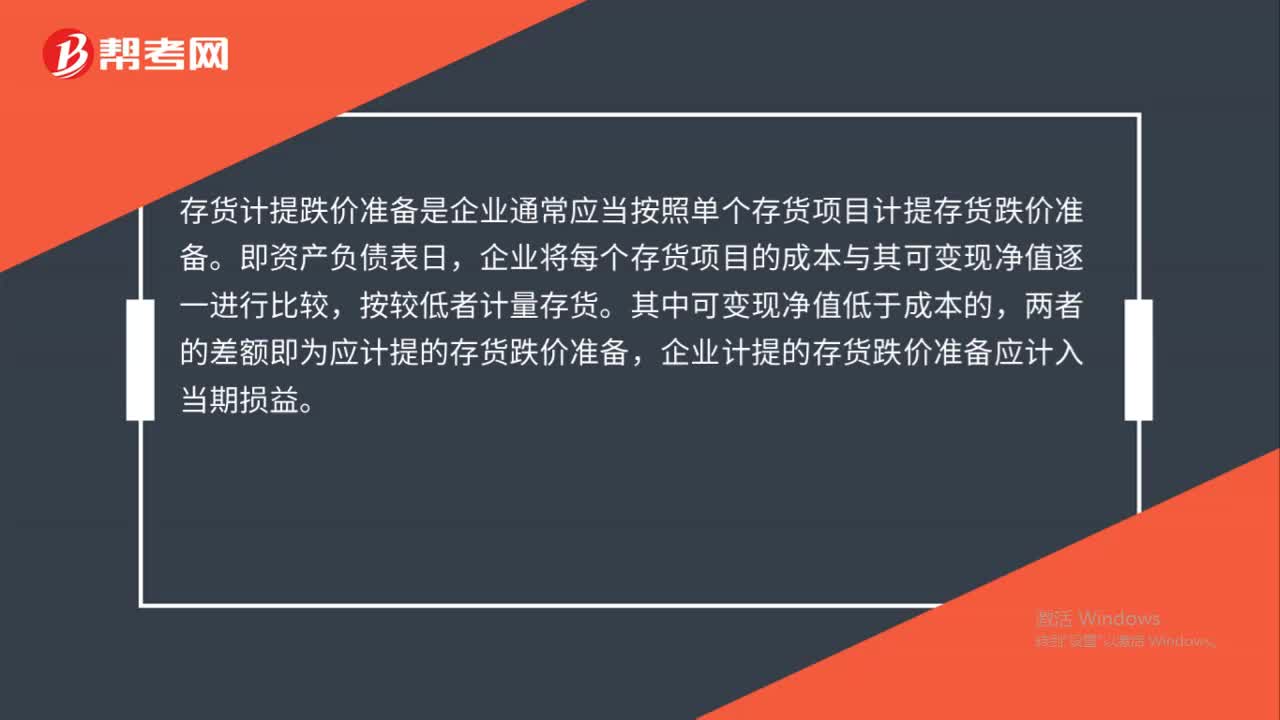

00:43存貨計(jì)提跌價準(zhǔn)備是什么?:存貨計(jì)提跌價準(zhǔn)備是什么?存貨計(jì)提跌價準(zhǔn)備是企業(yè)通常應(yīng)當(dāng)按照單個存貨項(xiàng)目計(jì)提存貨跌價準(zhǔn)備。即資產(chǎn)負(fù)債表日,企業(yè)將每個存貨項(xiàng)目的成本與其可變現(xiàn)凈值逐一進(jìn)行比較,按較低者計(jì)量存貨。其中可變現(xiàn)凈值低于成本的,兩者的差額即為應(yīng)計(jì)提的存貨跌價準(zhǔn)備,企業(yè)計(jì)提的存貨跌價準(zhǔn)備應(yīng)計(jì)入當(dāng)期損益。

00:31

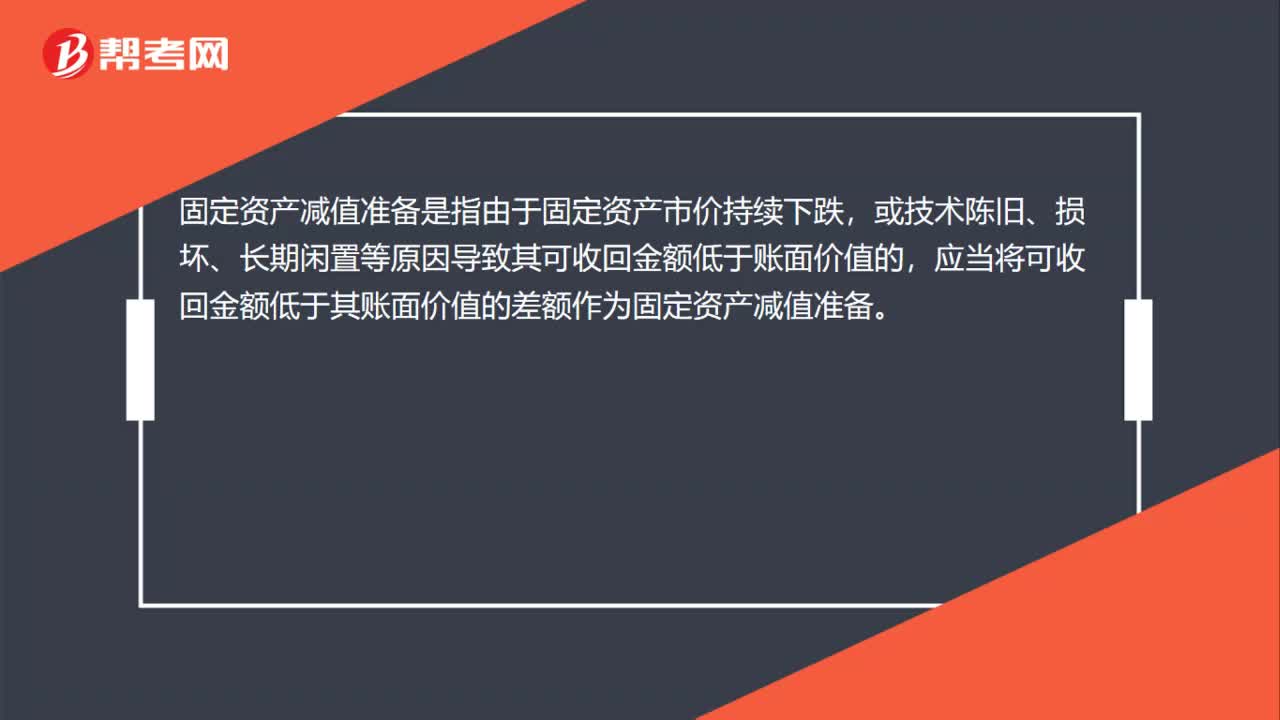

00:31固定資產(chǎn)減值準(zhǔn)備是什么?:固定資產(chǎn)減值準(zhǔn)備是什么?固定資產(chǎn)減值準(zhǔn)備是指由于固定資產(chǎn)市價持續(xù)下跌,或技術(shù)陳舊、損壞、長期閑置等原因?qū)е缕淇墒栈亟痤~低于賬面價值的,應(yīng)當(dāng)將可收回金額低于其賬面價值的差額作為固定資產(chǎn)減值準(zhǔn)備。

01:07

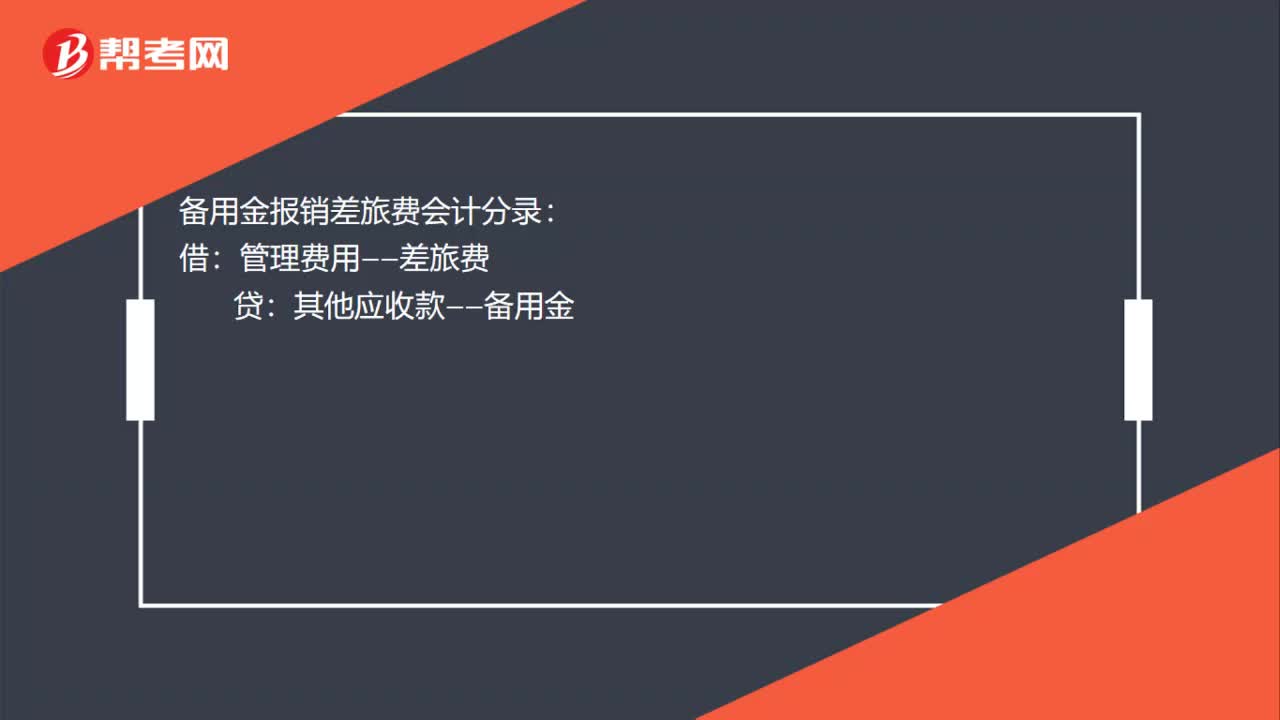

01:07提取備用金的會計(jì)分錄是什么?:提取備用金的會計(jì)分錄是什么?備用金是指企業(yè)報給單位內(nèi)部各職能科室用作零星開支的備用現(xiàn)金。備用金的核算通過在“其他應(yīng)收款”賬戶下設(shè)置明細(xì)賬戶“備用金”進(jìn)行。備用金的基本賬務(wù)處理如下:備用金報銷差旅費(fèi)會計(jì)分錄:其他應(yīng)收款——備用金:有剩余現(xiàn)金:其他應(yīng)收款——備用金補(bǔ)款時借管理費(fèi)用——差旅費(fèi)貸現(xiàn)金其他應(yīng)收款——備用金

00:58

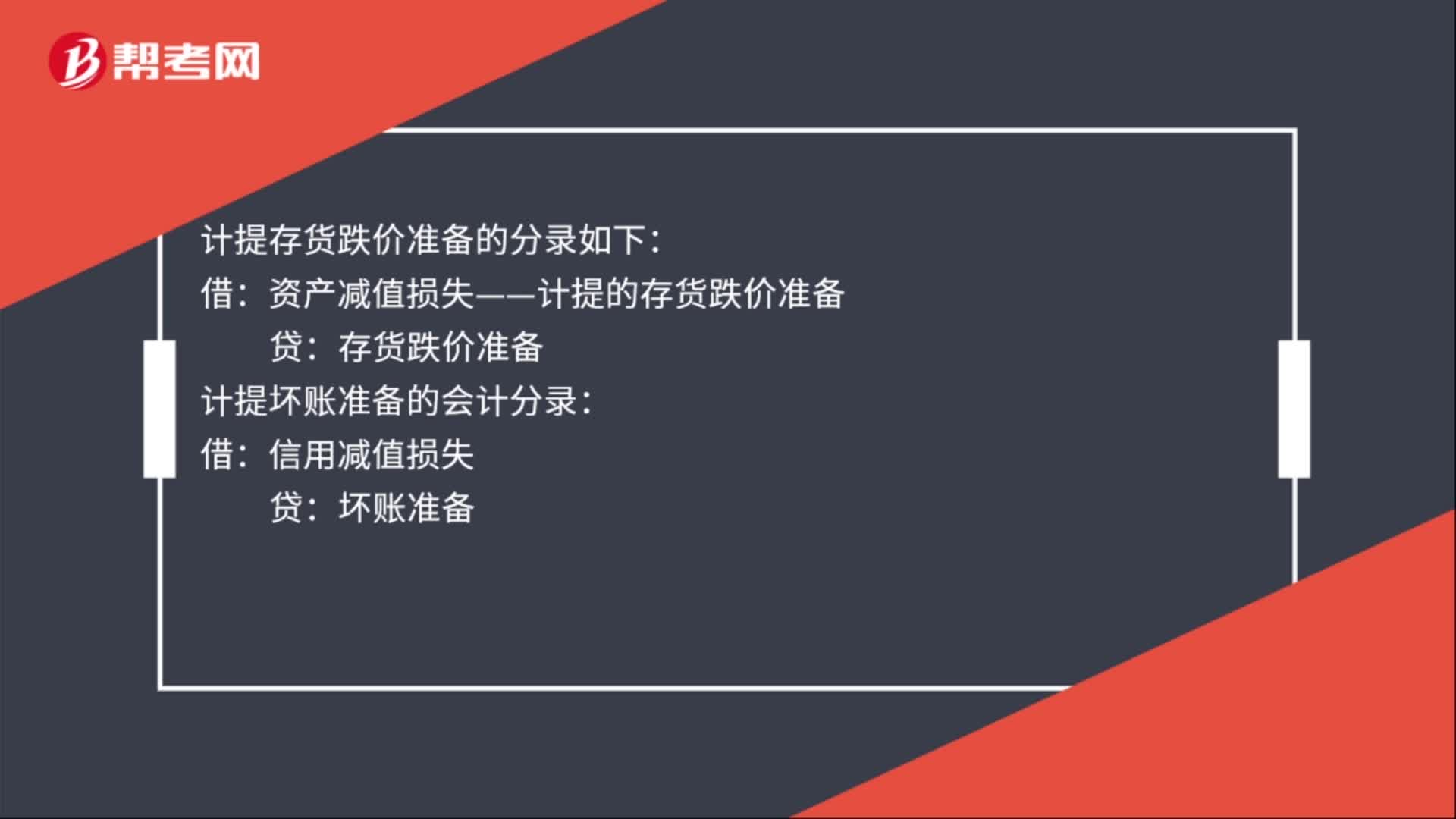

00:58計(jì)提減值準(zhǔn)備分錄怎么做?:計(jì)提減值準(zhǔn)備分錄怎么做?計(jì)提固定資產(chǎn)減值準(zhǔn)備分錄如下:資產(chǎn)減值損失——計(jì)提的固定資產(chǎn)減值準(zhǔn)備:固定資產(chǎn)減值準(zhǔn)備:計(jì)提無形資產(chǎn)減值準(zhǔn)備分錄如下:資產(chǎn)減值損失——計(jì)提的無形資產(chǎn)減值準(zhǔn)備:無形資產(chǎn)減值準(zhǔn)備:計(jì)提存貨跌價準(zhǔn)備的分錄如下:資產(chǎn)減值損失——計(jì)提的存貨跌價準(zhǔn)備存貨跌價準(zhǔn)備計(jì)提壞賬準(zhǔn)備的會計(jì)分錄借信用減值損失貸壞賬準(zhǔn)備

00:51

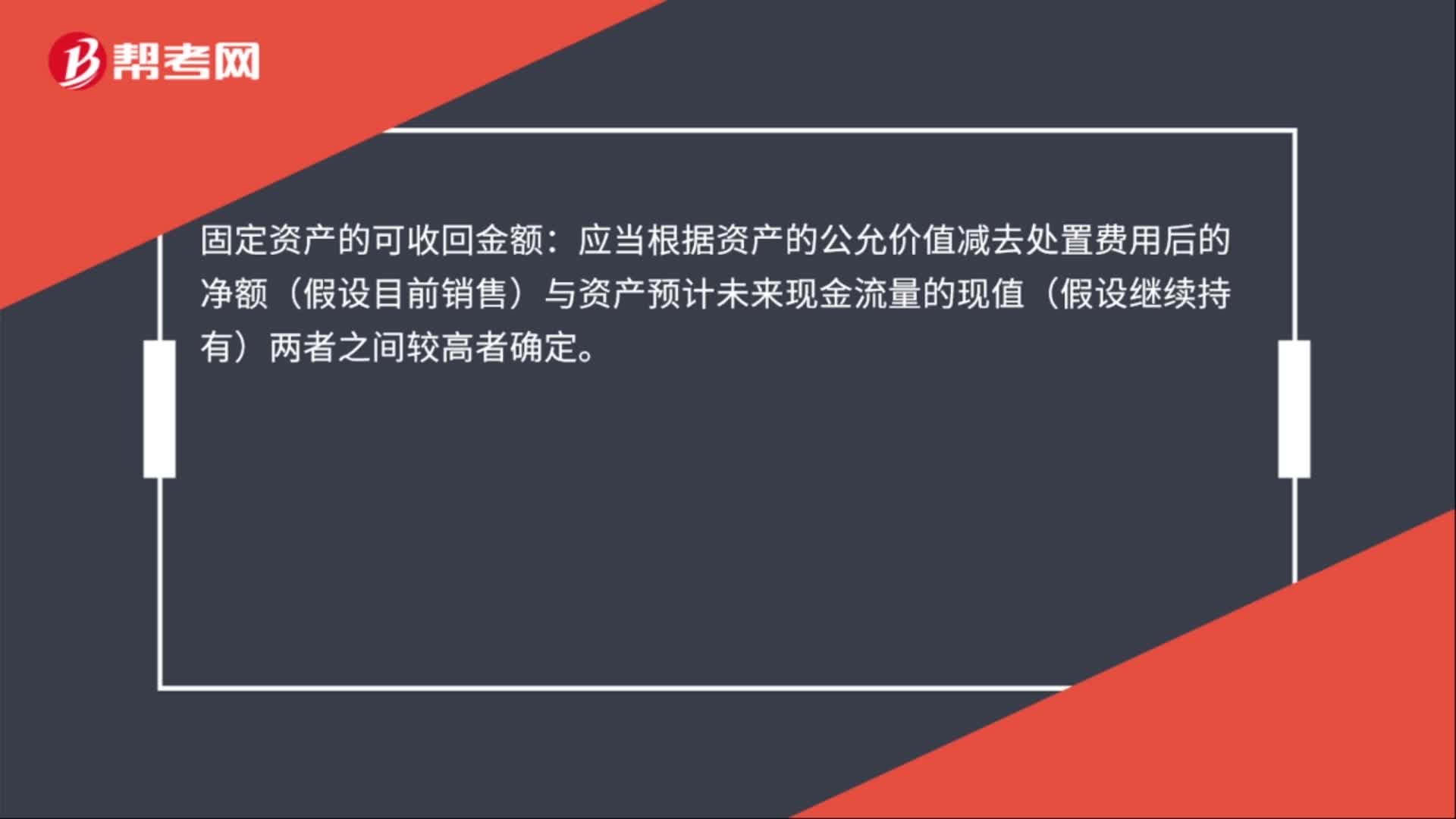

00:51固定資產(chǎn)減值準(zhǔn)備必須按什么計(jì)提?:固定資產(chǎn)減值準(zhǔn)備必須按什么計(jì)提?固定資產(chǎn)的可收回金額低于其賬面價值的,應(yīng)當(dāng)按照可收回金額低于賬面價值的差額,計(jì)提減值準(zhǔn)備,確認(rèn)減值損失。固定資產(chǎn)的可收回金額:應(yīng)當(dāng)根據(jù)資產(chǎn)的公允價值減去處置費(fèi)用后的凈額(假設(shè)目前銷售)與資產(chǎn)預(yù)計(jì)未來現(xiàn)金流量的現(xiàn)值(假設(shè)繼續(xù)持有)兩者之間較高者確定。具體分錄如下:借:資產(chǎn)減值損失:貸固定資產(chǎn)減值準(zhǔn)備

00:30

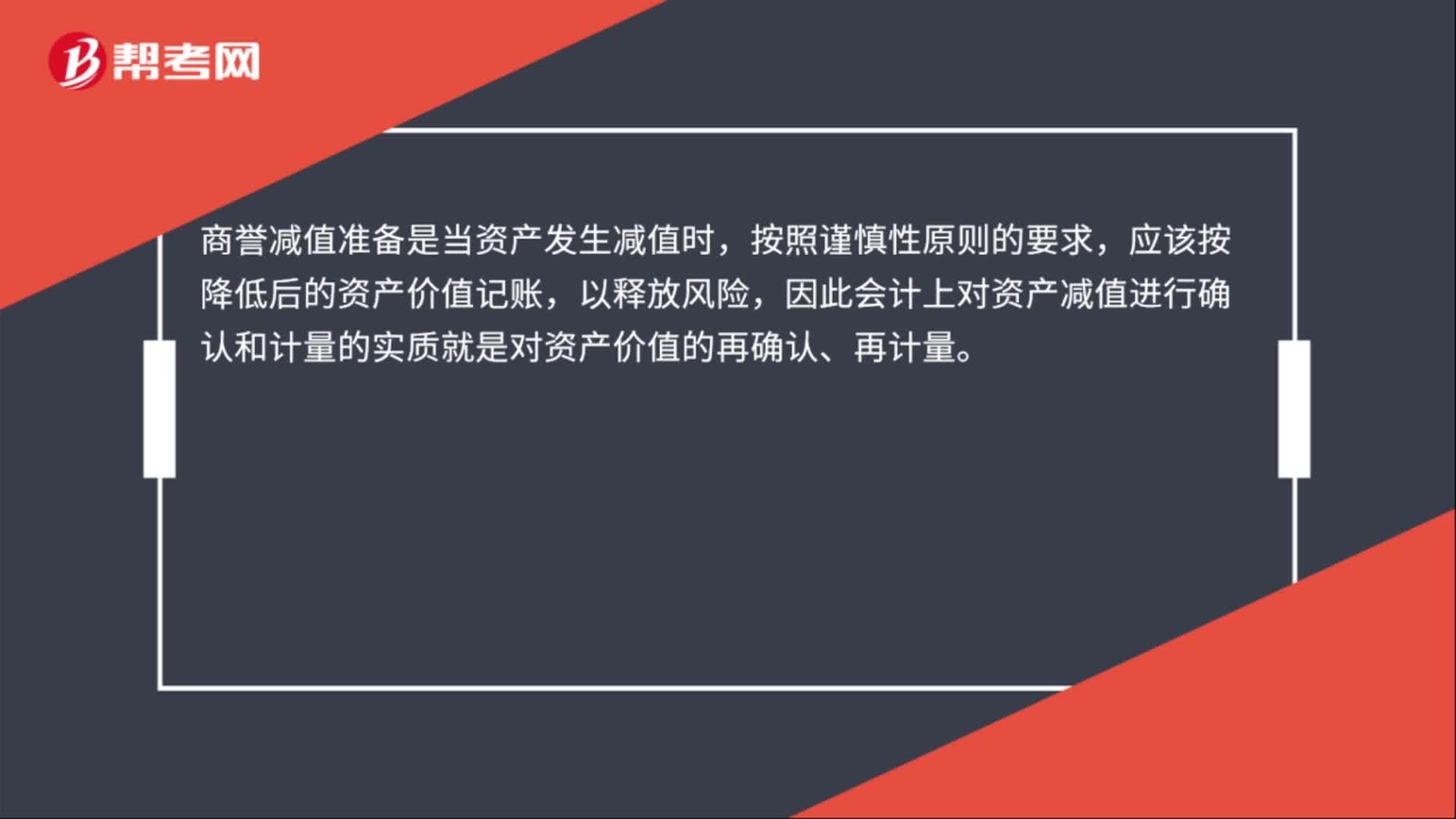

00:30商譽(yù)減值準(zhǔn)備是什么?:商譽(yù)減值準(zhǔn)備是什么?商譽(yù)減值準(zhǔn)備是當(dāng)資產(chǎn)發(fā)生減值時,按照謹(jǐn)慎性原則的要求,應(yīng)該按降低后的資產(chǎn)價值記賬,以釋放風(fēng)險,因此會計(jì)上對資產(chǎn)減值進(jìn)行確認(rèn)和計(jì)量的實(shí)質(zhì)就是對資產(chǎn)價值的再確認(rèn)、再計(jì)量。

00:34

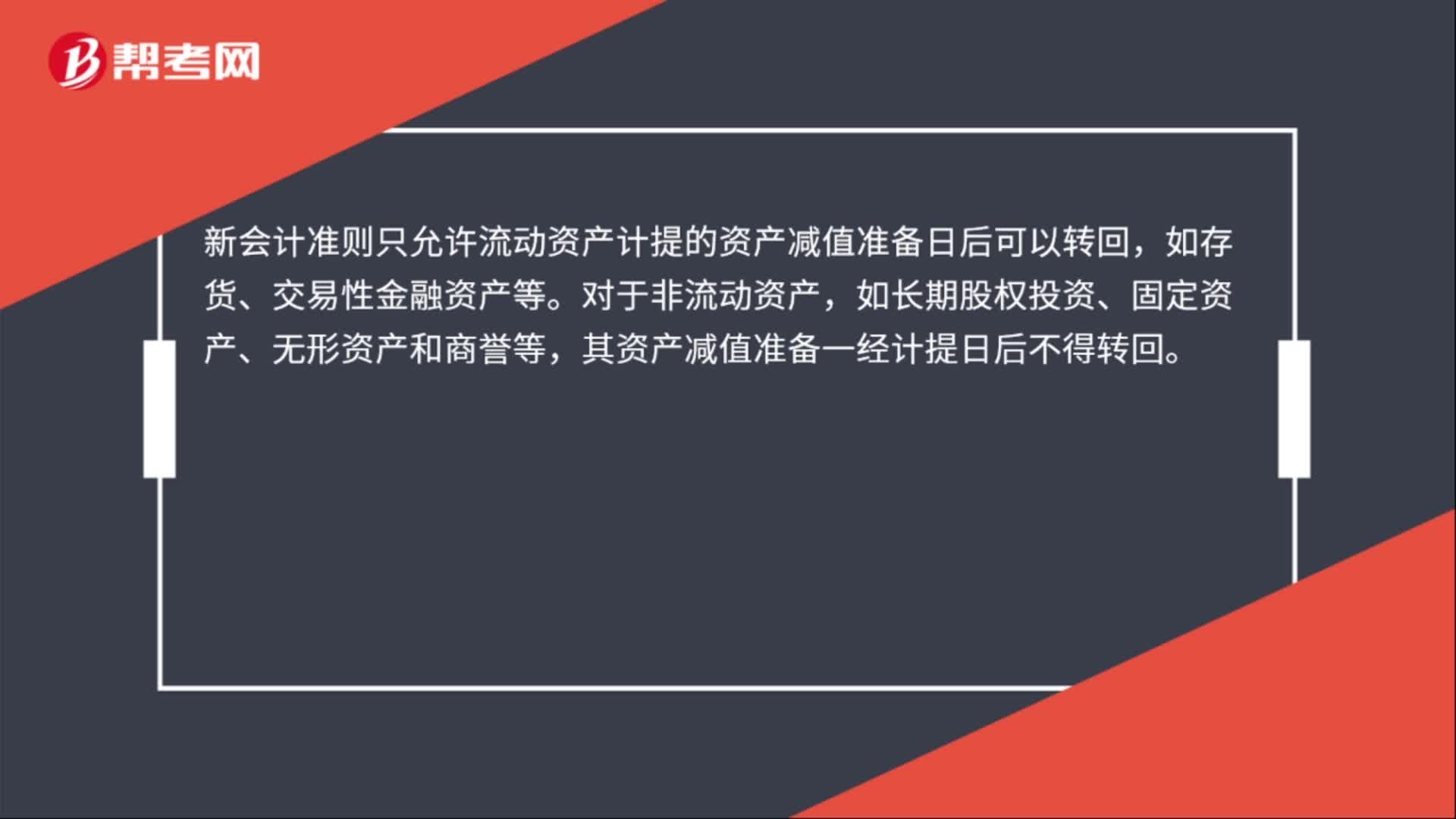

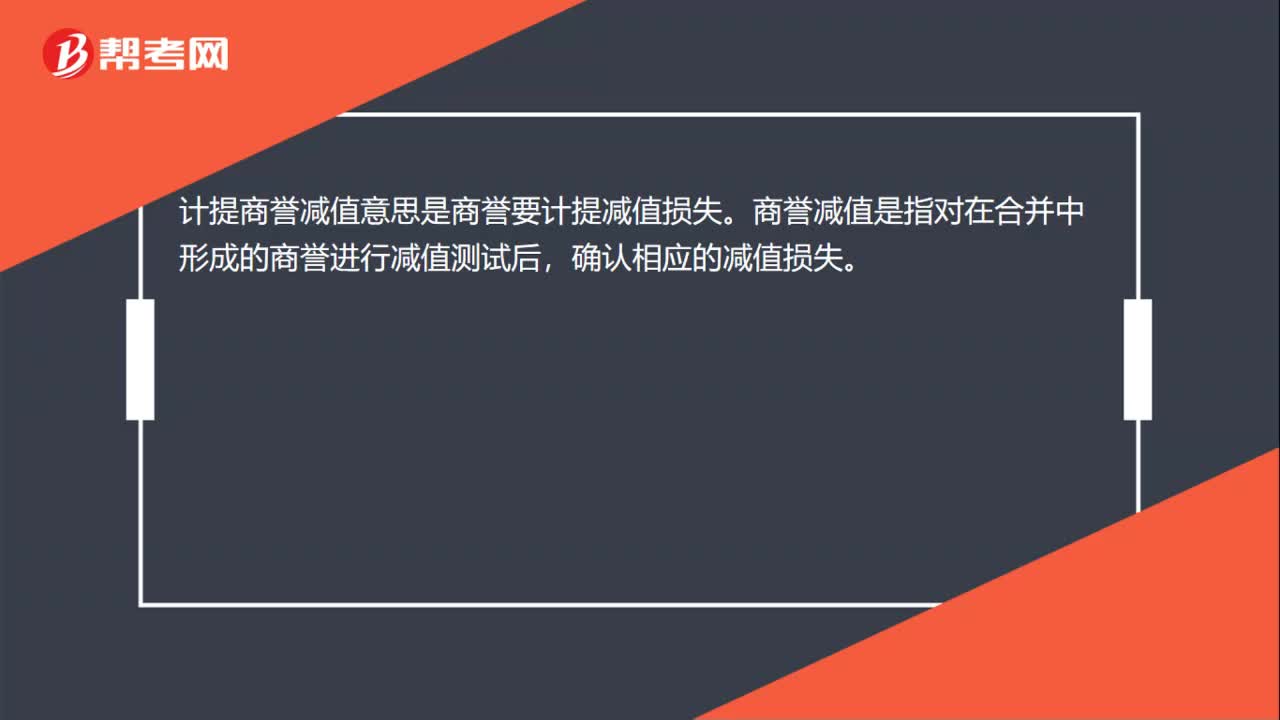

00:34計(jì)提商譽(yù)減值是什么?:計(jì)提商譽(yù)減值是什么?計(jì)提商譽(yù)減值是按照《企業(yè)會計(jì)準(zhǔn)則第8號——資產(chǎn)減值》的規(guī)定對其價值進(jìn)行測試,按照賬面價值與可收回金額孰低的原則計(jì)量,對于可收回金額低于賬面價值的部分,計(jì)提減值準(zhǔn)備,有關(guān)減值準(zhǔn)備在提取以后不得轉(zhuǎn)回。

06:15

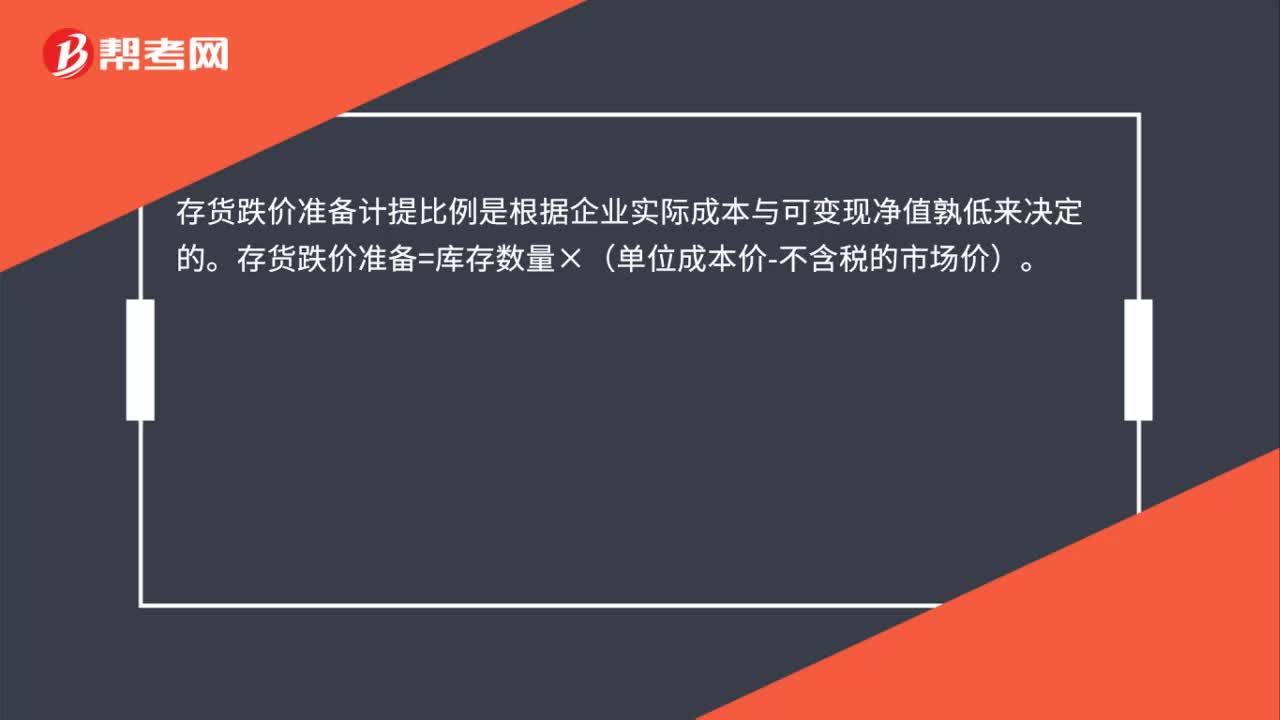

06:15存貨計(jì)提減值準(zhǔn)備的方法有哪些?:存貨計(jì)提減值準(zhǔn)備就是計(jì)提存貨跌價準(zhǔn)備,由于存貨的可變現(xiàn)凈值低于成本,存貨跌價準(zhǔn)備是指由于存貨遭受毀損、全部或部分陳舊過時或銷售價格低于成本等原因,并按單個存貨項(xiàng)目的成本高于其可變現(xiàn)凈值的差額計(jì)提。存貨計(jì)提減值準(zhǔn)備的方法:(1)存貨跌價準(zhǔn)備通常應(yīng)當(dāng)按單個存貨項(xiàng)目計(jì)提。企業(yè)將每個存貨項(xiàng)目的成本與其可變現(xiàn)凈值逐一進(jìn)行比較,兩者的差額即為應(yīng)計(jì)提的存貨跌價準(zhǔn)備。企業(yè)計(jì)提的存貨跌價準(zhǔn)備應(yīng)計(jì)入當(dāng)期損益。

00:58

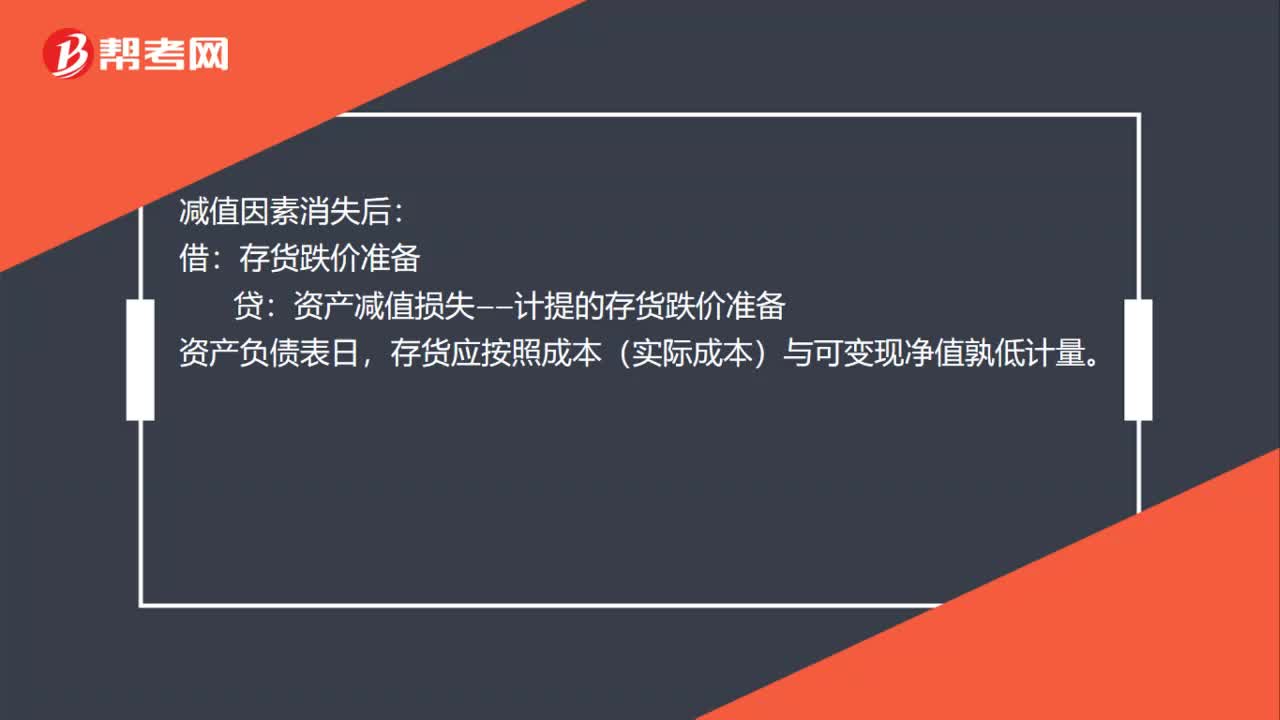

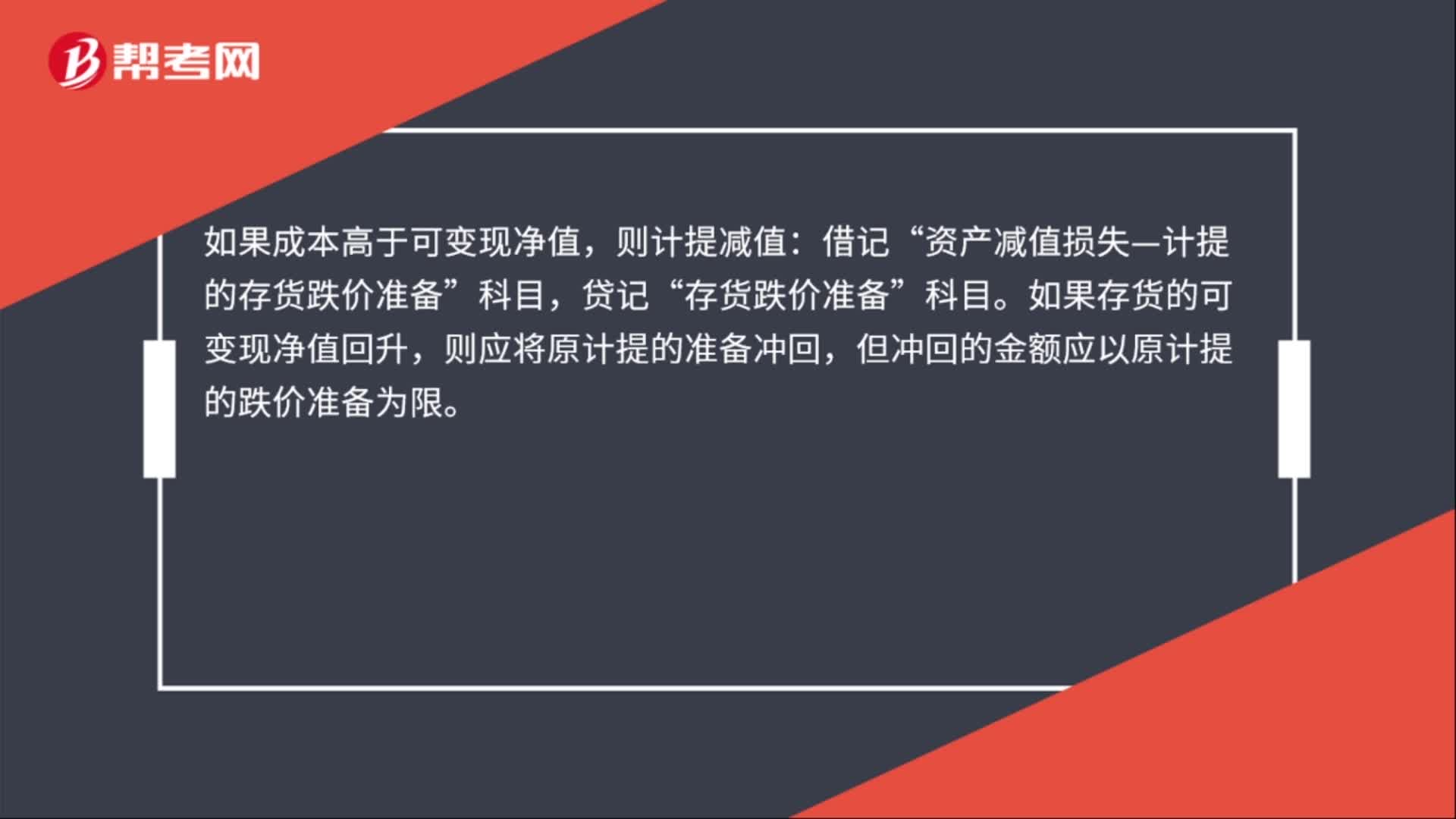

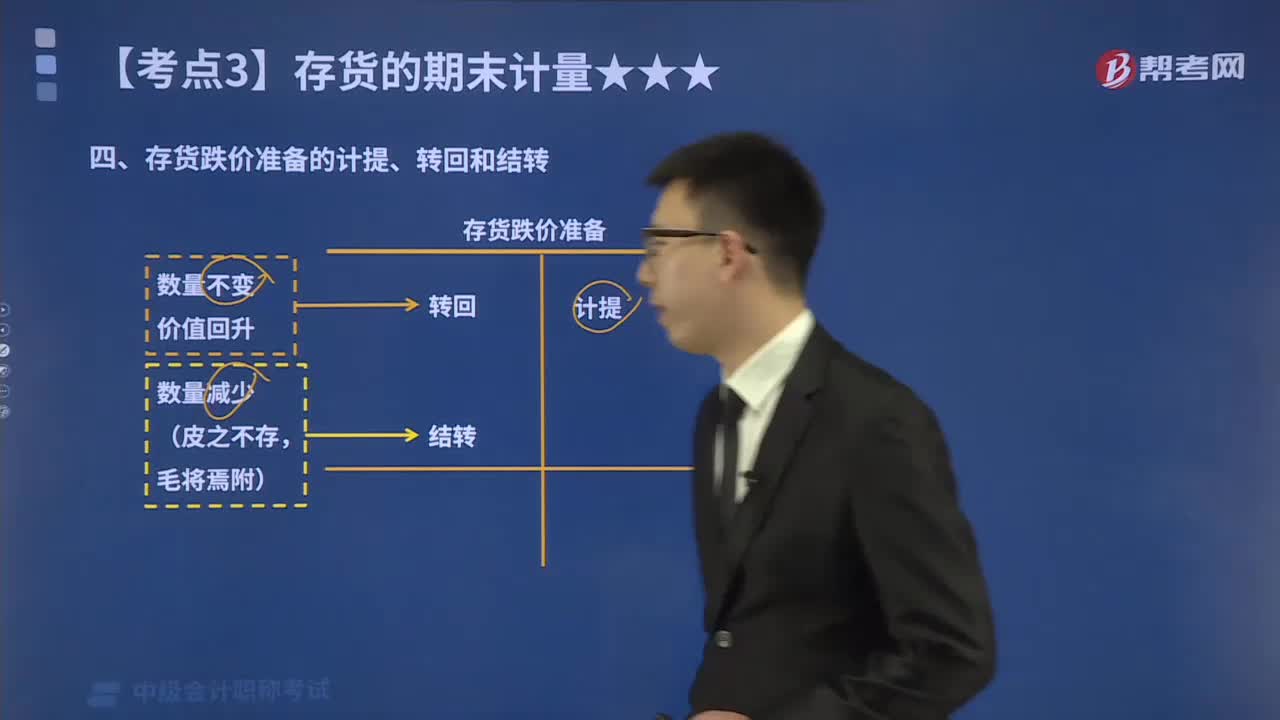

00:58如何理解存貨跌價準(zhǔn)備的計(jì)提、轉(zhuǎn)回和結(jié)轉(zhuǎn)?:存貨跌價準(zhǔn)備賬戶用于核算企業(yè)提取的存貨跌價準(zhǔn)備。企業(yè)應(yīng)當(dāng)計(jì)提存貨跌價準(zhǔn)備。企業(yè)通常應(yīng)當(dāng)按照單個存貨項(xiàng)目計(jì)提存貨跌價準(zhǔn)備,兩者的差額即為應(yīng)計(jì)提的存貨跌價準(zhǔn)備。企業(yè)計(jì)提的存貨跌價準(zhǔn)備應(yīng)計(jì)入當(dāng)期損益,轉(zhuǎn)回的存貨跌價準(zhǔn)備與計(jì)提該準(zhǔn)備的存貨項(xiàng)目或類別應(yīng)當(dāng)存在直接對應(yīng)關(guān)系。在原已計(jì)提的存貨跌價準(zhǔn)備金額內(nèi)轉(zhuǎn)回,企業(yè)計(jì)提了存貨跌價準(zhǔn)備。應(yīng)同時結(jié)轉(zhuǎn)對其已計(jì)提的存貨跌價準(zhǔn)備,如果按存貨類別計(jì)提存貨跌價準(zhǔn)備的。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日