下載億題庫(kù)APP

聯(lián)系電話(huà):400-660-1360

下載億題庫(kù)APP

聯(lián)系電話(huà):400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:58

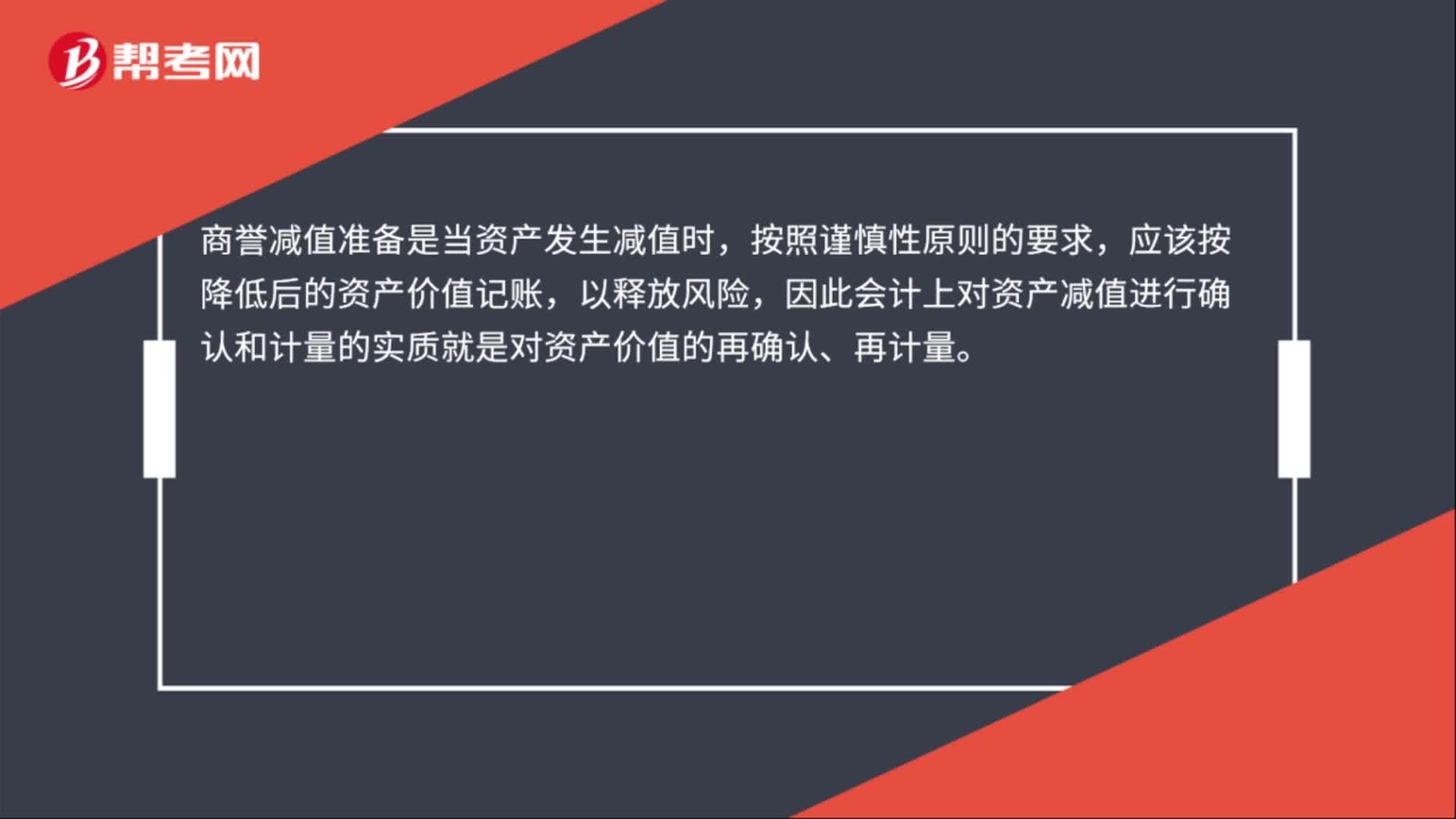

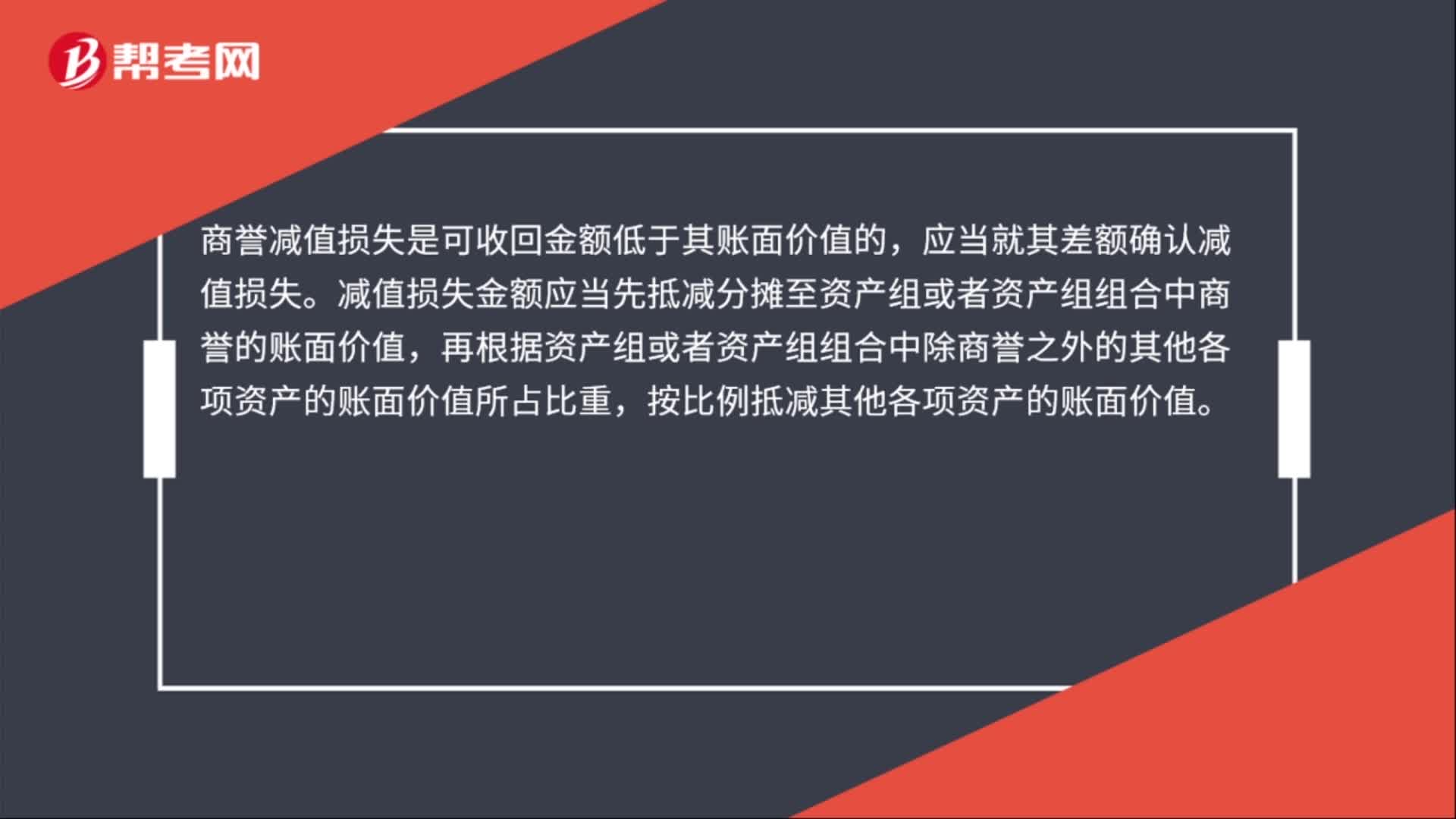

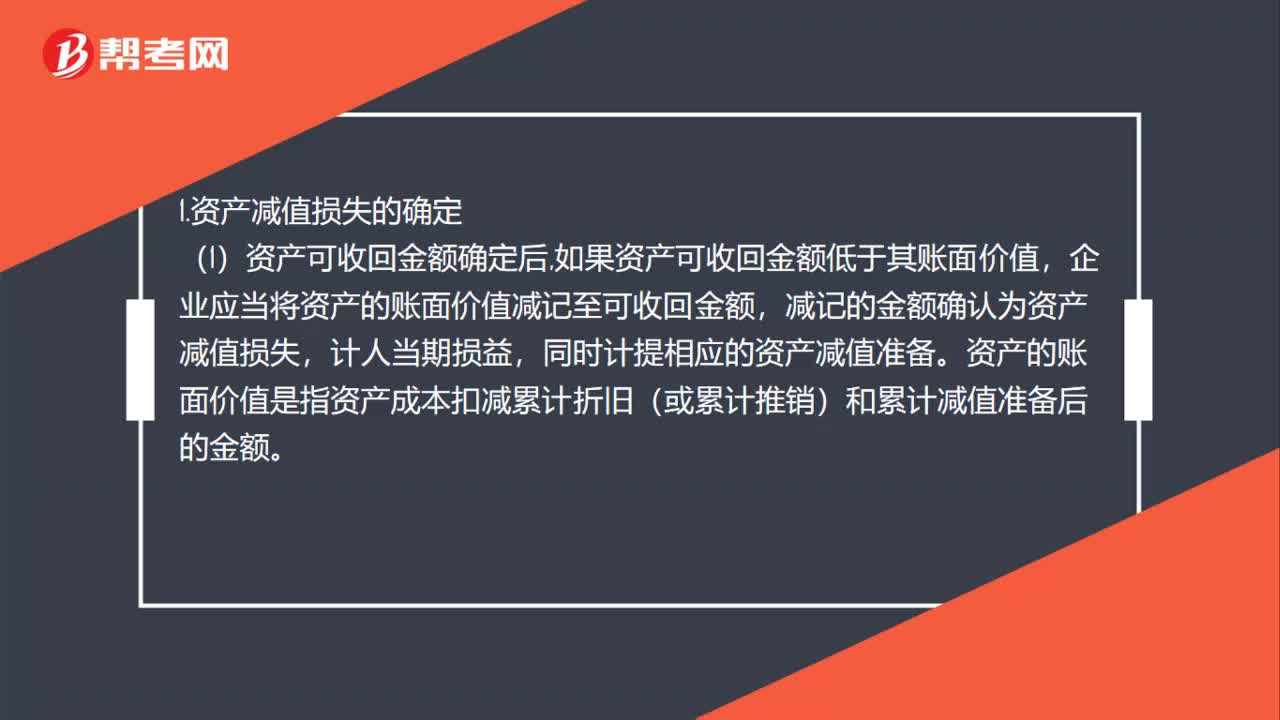

01:58資產(chǎn)減值損失的確定及其賬務(wù)處理是什么?:資產(chǎn)減值損失的確定及其賬務(wù)處理是什么?1.資產(chǎn)減值損失的確定,企業(yè)應(yīng)當(dāng)將資產(chǎn)的賬面價(jià)值減記至可收回金額,減記的金額確認(rèn)為資產(chǎn)減值損失,同時(shí)計(jì)提相應(yīng)的資產(chǎn)減值準(zhǔn)備。資產(chǎn)的賬面價(jià)值是指資產(chǎn)成本扣減累計(jì)折舊(或累計(jì)推銷(xiāo))和累計(jì)減值準(zhǔn)備后的金額,(2)資產(chǎn)減值損失確認(rèn)后,減值資產(chǎn)的折舊或者推銷(xiāo)費(fèi)用應(yīng)當(dāng)在未來(lái)期間作相應(yīng)調(diào)整,系統(tǒng)地分調(diào)整后的資產(chǎn)賬面價(jià)值(扣除預(yù)計(jì)凈殘值),(3)資產(chǎn)減值損失一經(jīng)確認(rèn)。

00:26

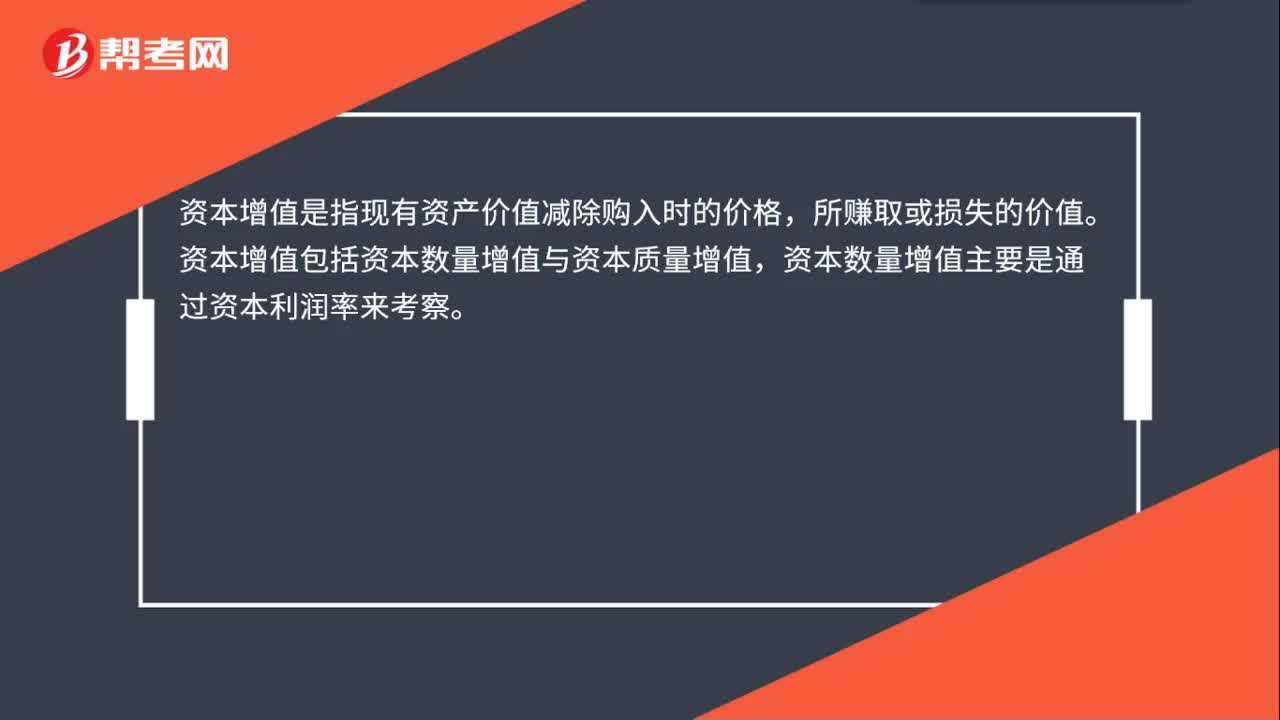

00:26資本增值是什么?:資本增值是什么?資本增值是指現(xiàn)有資產(chǎn)價(jià)值減除購(gòu)入時(shí)的價(jià)格,所賺取或損失的價(jià)值。資本增值包括資本數(shù)量增值與資本質(zhì)量增值,資本數(shù)量增值主要是通過(guò)資本利潤(rùn)率來(lái)考察。

00:39

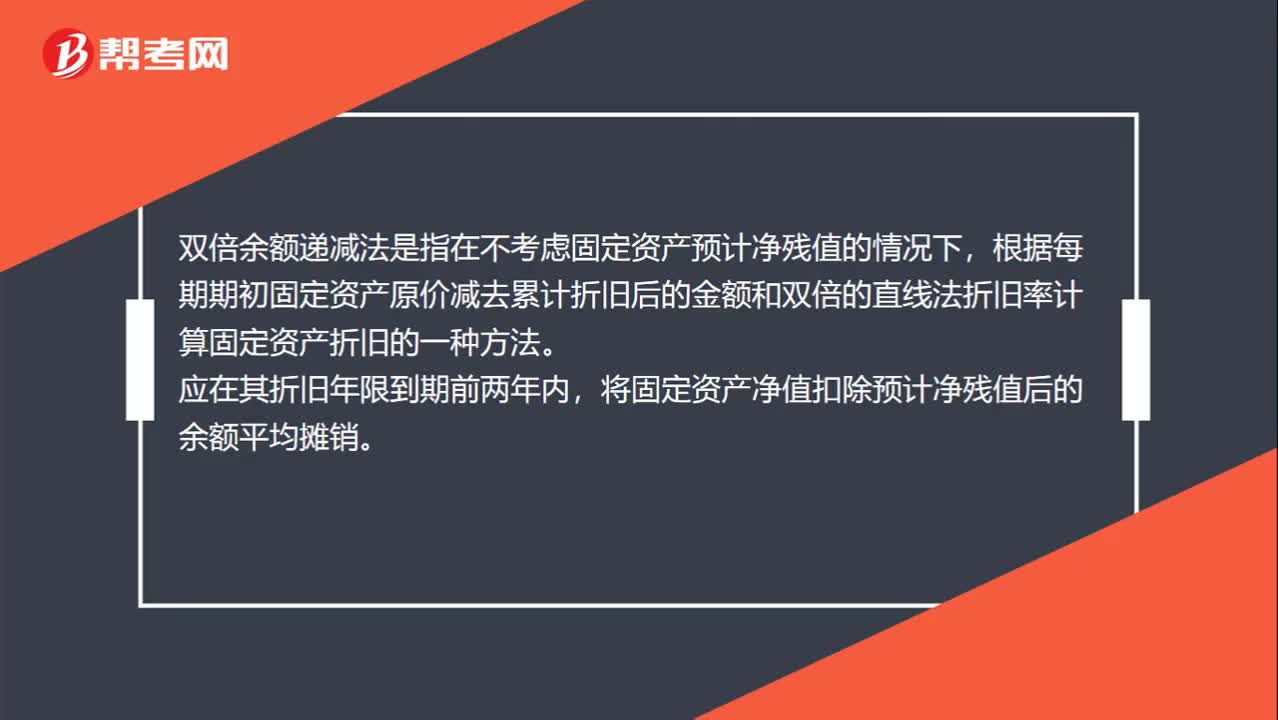

00:39雙倍余額遞減法是什么?:雙倍余額遞減法是什么?雙倍余額遞減法是指在不考慮固定資產(chǎn)預(yù)計(jì)凈殘值的情況下,根據(jù)每期期初固定資產(chǎn)原價(jià)減去累計(jì)折舊后的金額和雙倍的直線(xiàn)法折舊率計(jì)算固定資產(chǎn)折舊的一種方法。應(yīng)在其折舊年限到期前兩年內(nèi),將固定資產(chǎn)凈值扣除預(yù)計(jì)凈殘值后的余額平均攤銷(xiāo)。

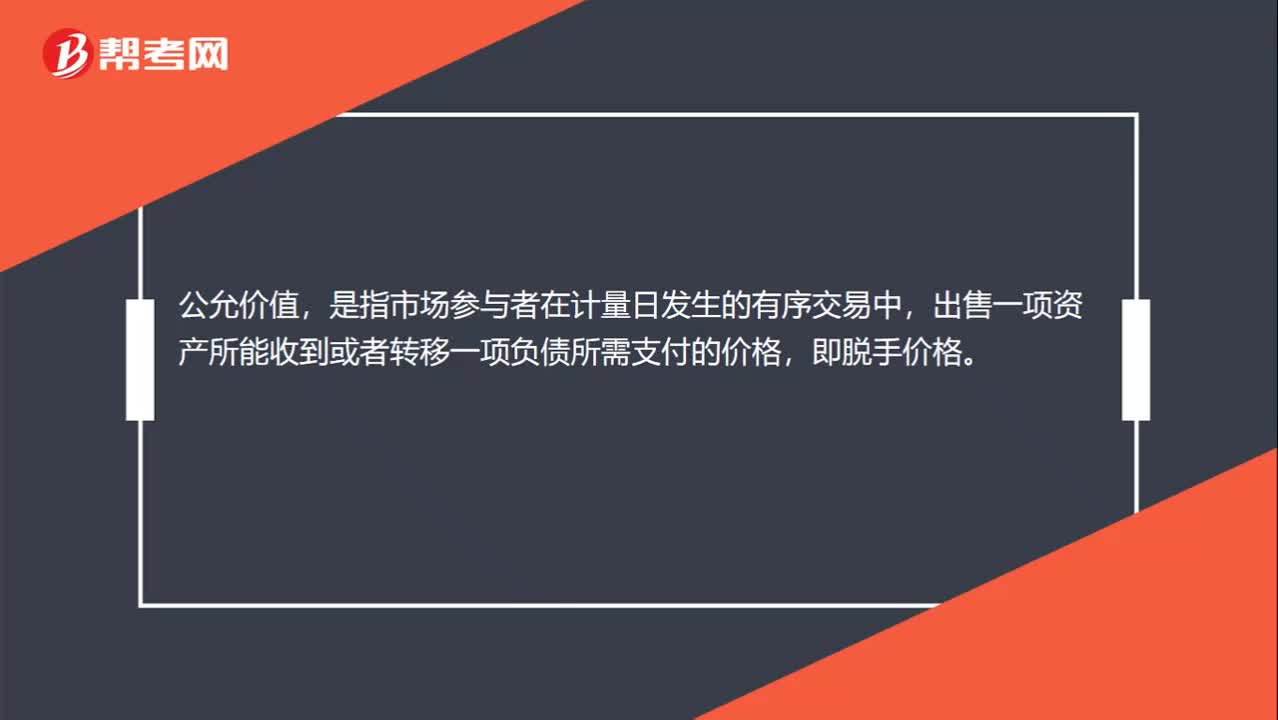

00:22

00:22公允價(jià)值是什么?:公允價(jià)值,是指市場(chǎng)參與者在計(jì)量日發(fā)生的有序交易中,出售一項(xiàng)資產(chǎn)所能收到或者轉(zhuǎn)移一項(xiàng)負(fù)債所需支付的價(jià)格,即脫手價(jià)格。

00:22

00:22公允價(jià)值變動(dòng)損益的概念是什么?:公允價(jià)值變動(dòng)損益的概念是什么?公允價(jià)值變動(dòng)損益是指一項(xiàng)資產(chǎn)在取得之后的計(jì)量,即后續(xù)采用公允價(jià)值計(jì)量模式時(shí),期末資產(chǎn)賬面價(jià)值與其公允價(jià)值之間的差額。

06:15

06:15存貨計(jì)提減值準(zhǔn)備的方法有哪些?:存貨計(jì)提減值準(zhǔn)備就是計(jì)提存貨跌價(jià)準(zhǔn)備,由于存貨的可變現(xiàn)凈值低于成本,存貨跌價(jià)準(zhǔn)備是指由于存貨遭受毀損、全部或部分陳舊過(guò)時(shí)或銷(xiāo)售價(jià)格低于成本等原因,并按單個(gè)存貨項(xiàng)目的成本高于其可變現(xiàn)凈值的差額計(jì)提。存貨計(jì)提減值準(zhǔn)備的方法:(1)存貨跌價(jià)準(zhǔn)備通常應(yīng)當(dāng)按單個(gè)存貨項(xiàng)目計(jì)提。企業(yè)將每個(gè)存貨項(xiàng)目的成本與其可變現(xiàn)凈值逐一進(jìn)行比較,兩者的差額即為應(yīng)計(jì)提的存貨跌價(jià)準(zhǔn)備。企業(yè)計(jì)提的存貨跌價(jià)準(zhǔn)備應(yīng)計(jì)入當(dāng)期損益。

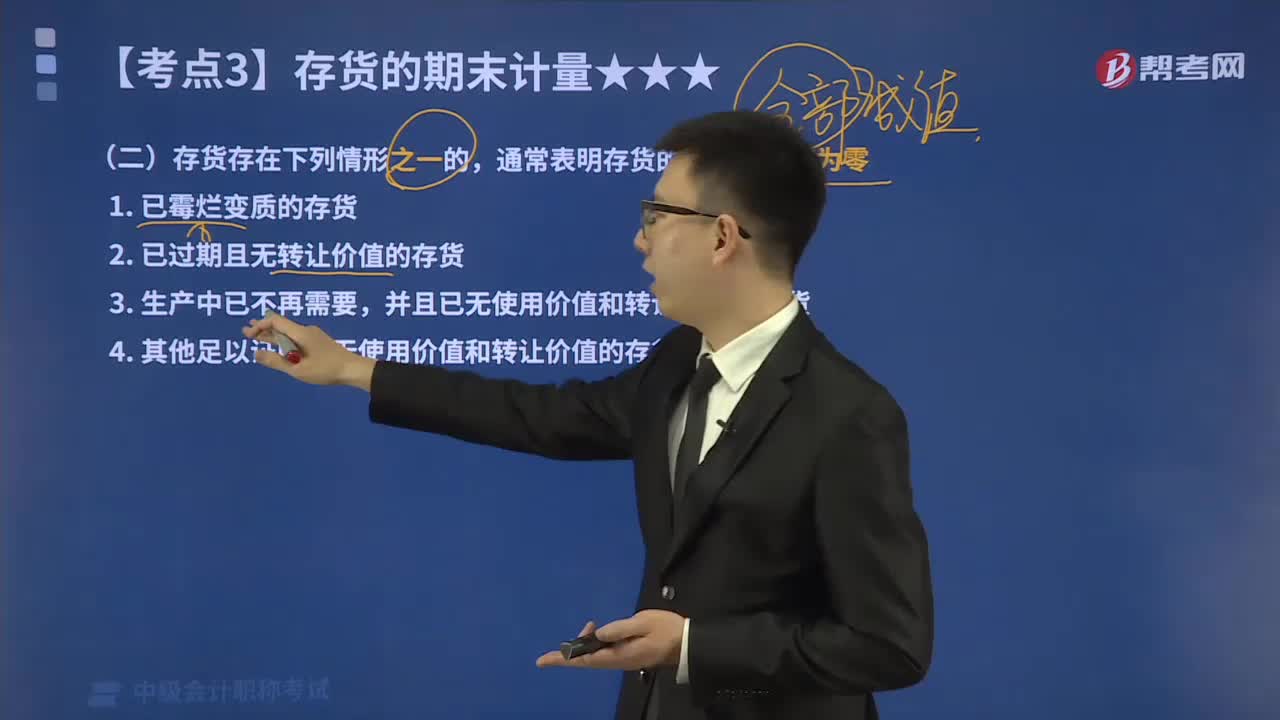

01:31

01:31在存貨減值跡象的判斷中,哪些情形下存貨的可變現(xiàn)凈值為零?:哪些情形下存貨的可變現(xiàn)凈值為零?存貨減值指的是存貨價(jià)值下跌而減少其歷史成本,但存貨進(jìn)入企業(yè)后可能發(fā)生毀損、陳舊貨價(jià)格下跌等情況。存貨應(yīng)當(dāng)按照成本與可變現(xiàn)凈值孰低計(jì)量。為了反映和監(jiān)督存貨跌價(jià)準(zhǔn)備的計(jì)提、轉(zhuǎn)回等情況,①存貨的可變現(xiàn)凈值低于成本;本文重點(diǎn)介紹存貨的可變現(xiàn)凈值為零情形。通常表明存貨的可變現(xiàn)凈值為零:2.已過(guò)期且無(wú)轉(zhuǎn)讓價(jià)值的存貨;表明存貨的可變現(xiàn)凈值為零的情況有( )。

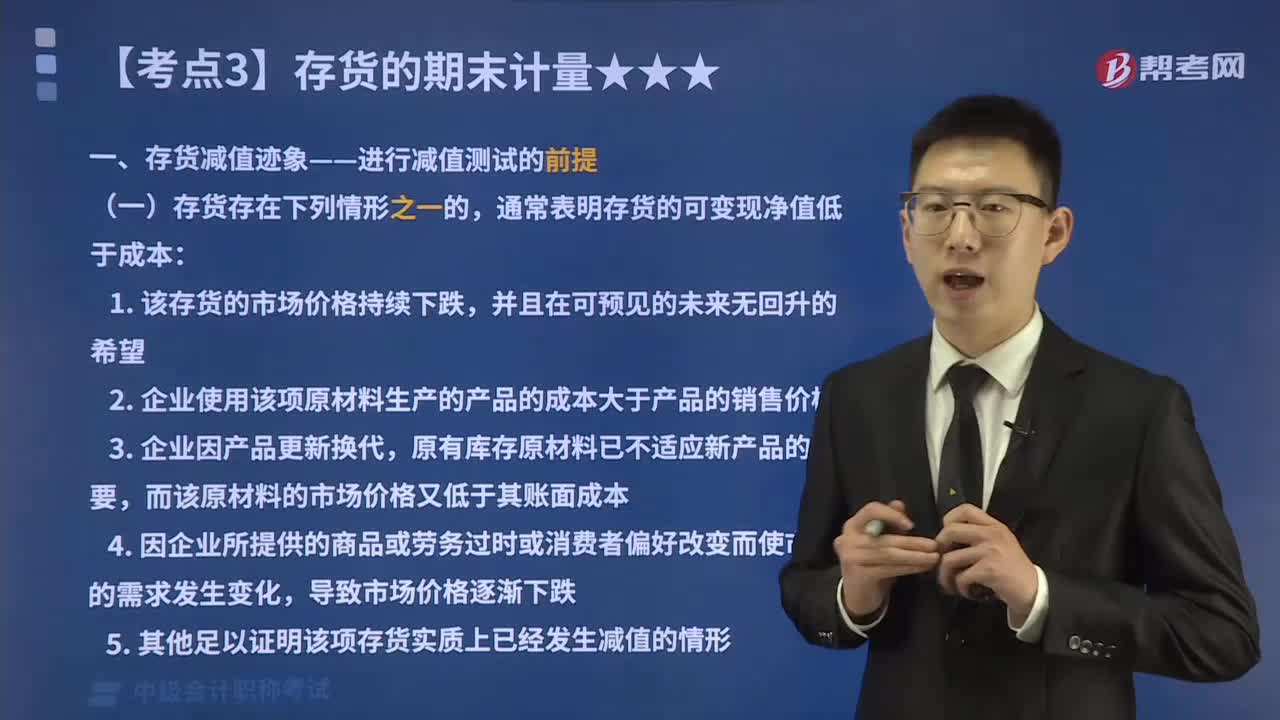

04:51

04:51在存貨減值跡象的判斷中,哪些情形下存貨的可變現(xiàn)凈值低于成本?:哪些情形下存貨的可變現(xiàn)凈值低于成本?存貨應(yīng)當(dāng)按照成本與可變現(xiàn)凈值孰低計(jì)量。當(dāng)存貨成本低于可變現(xiàn)凈值時(shí),當(dāng)存貨成本高于其可變現(xiàn)凈值時(shí),應(yīng)當(dāng)計(jì)提存貨跌價(jià)準(zhǔn)備,這也是存貨期末計(jì)量的原則。存貨期末計(jì)量方法具體有:①存貨的可變現(xiàn)凈值低于成本;②存貨的可變現(xiàn)凈值為零。本文重點(diǎn)介紹存貨的可變現(xiàn)凈值低于成本的情形。通常表明存貨的可變現(xiàn)凈值低于成本:而該原材料的市場(chǎng)價(jià)格又低于其賬面成本;

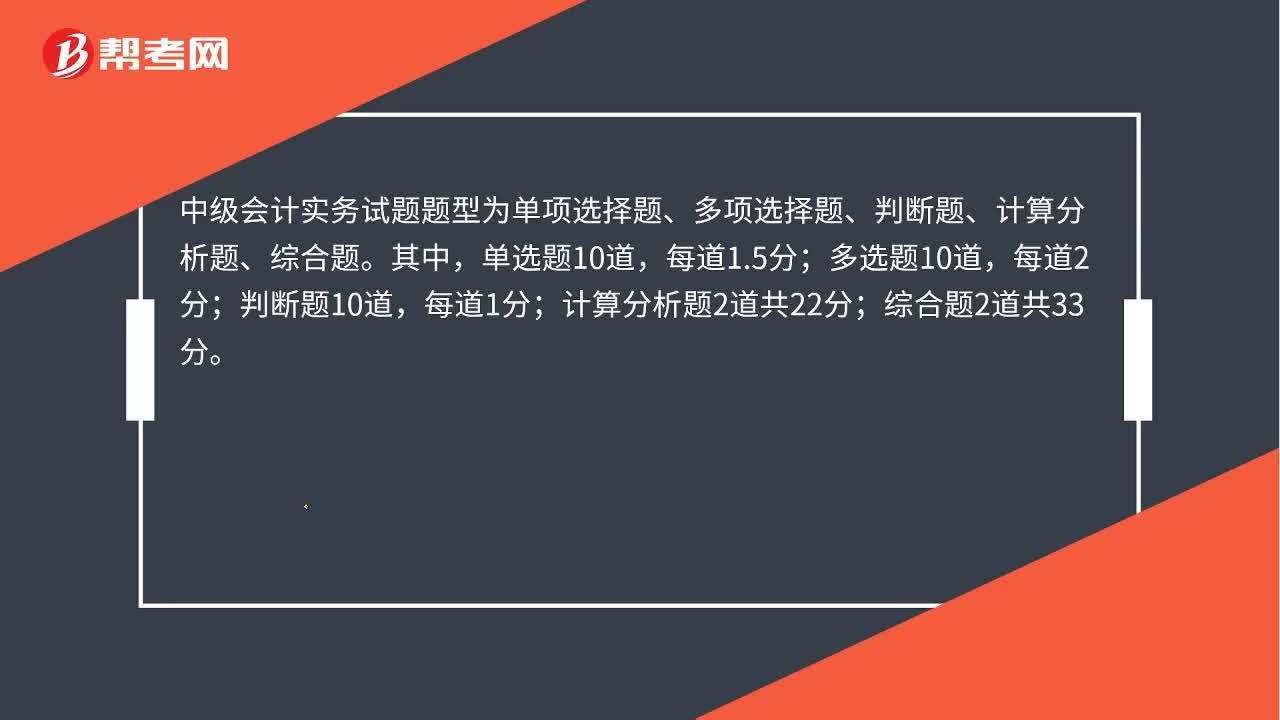

01:35

01:35中級(jí)會(huì)計(jì)題型分值是什么?:中級(jí)會(huì)計(jì)題型分值是什么?中級(jí)會(huì)計(jì)一共有3科,分別是中級(jí)會(huì)計(jì)實(shí)務(wù)、中級(jí)財(cái)務(wù)管理和中級(jí)經(jīng)濟(jì)法。考試題型包括客觀(guān)題與客觀(guān)題,中級(jí)會(huì)計(jì)實(shí)務(wù)試題題型為單項(xiàng)選擇題、多項(xiàng)選擇題、判斷題、計(jì)算分析題、綜合題。判斷題10道,綜合題2道共33分。中級(jí)財(cái)務(wù)管理的試題題型為單項(xiàng)選擇題、多項(xiàng)選擇題、判斷題、計(jì)算分析題、綜合題。單選題共25道,多選題共10道,判斷題共10道,計(jì)算分析題4道共20分;綜合題2道共25分。

00:31

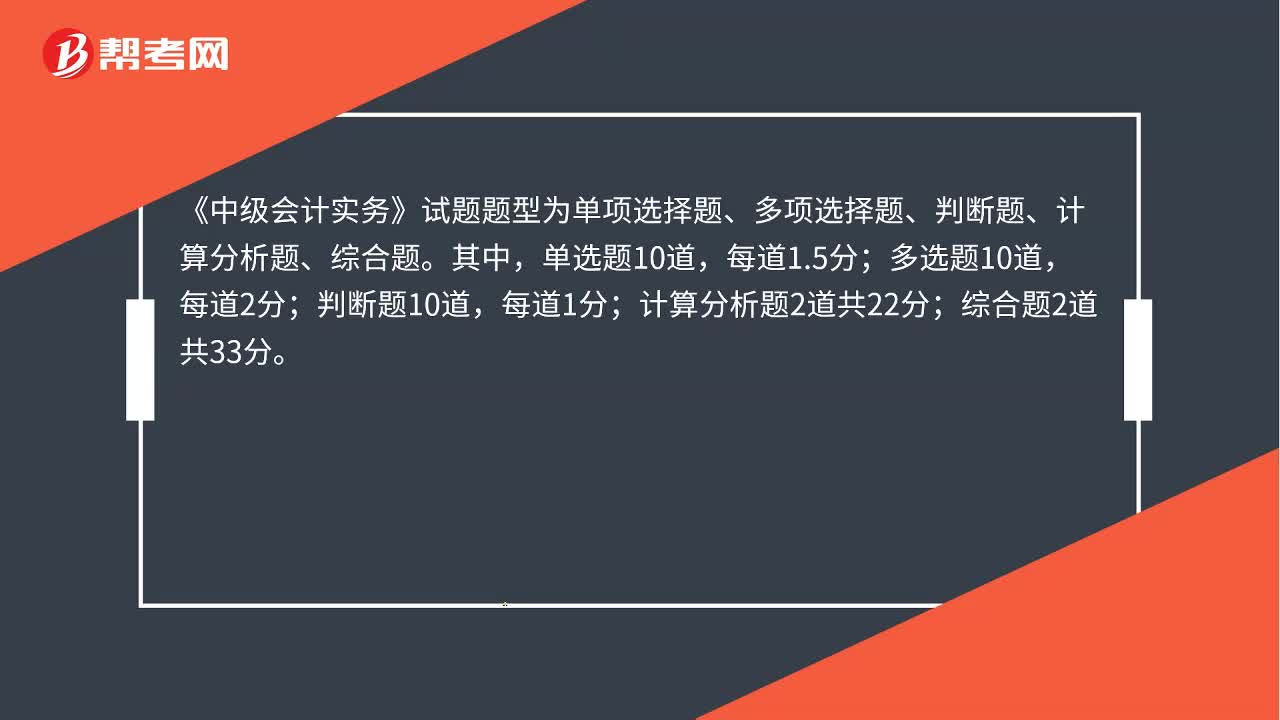

00:31中級(jí)會(huì)計(jì)實(shí)務(wù)題型分值是什么?:中級(jí)會(huì)計(jì)實(shí)務(wù)題型分值是什么?《中級(jí)會(huì)計(jì)實(shí)務(wù)》試題題型為單項(xiàng)選擇題、多項(xiàng)選擇題、判斷題、計(jì)算分析題、綜合題。單選題10道,多選題10道,判斷題10道,每道1分;計(jì)算分析題2道共22分;綜合題2道共33分。

00:31

00:31中級(jí)會(huì)計(jì)經(jīng)濟(jì)法題型分值是什么?:中級(jí)會(huì)計(jì)經(jīng)濟(jì)法題型分值是什么?中級(jí)經(jīng)濟(jì)法試題題型為單項(xiàng)選擇題、多項(xiàng)選擇題、判斷題、簡(jiǎn)答題、綜合題。單選題30道,多選題15道,判斷題10道,每道1分;簡(jiǎn)答題3道共18分;綜合題1道共12分。

09:51

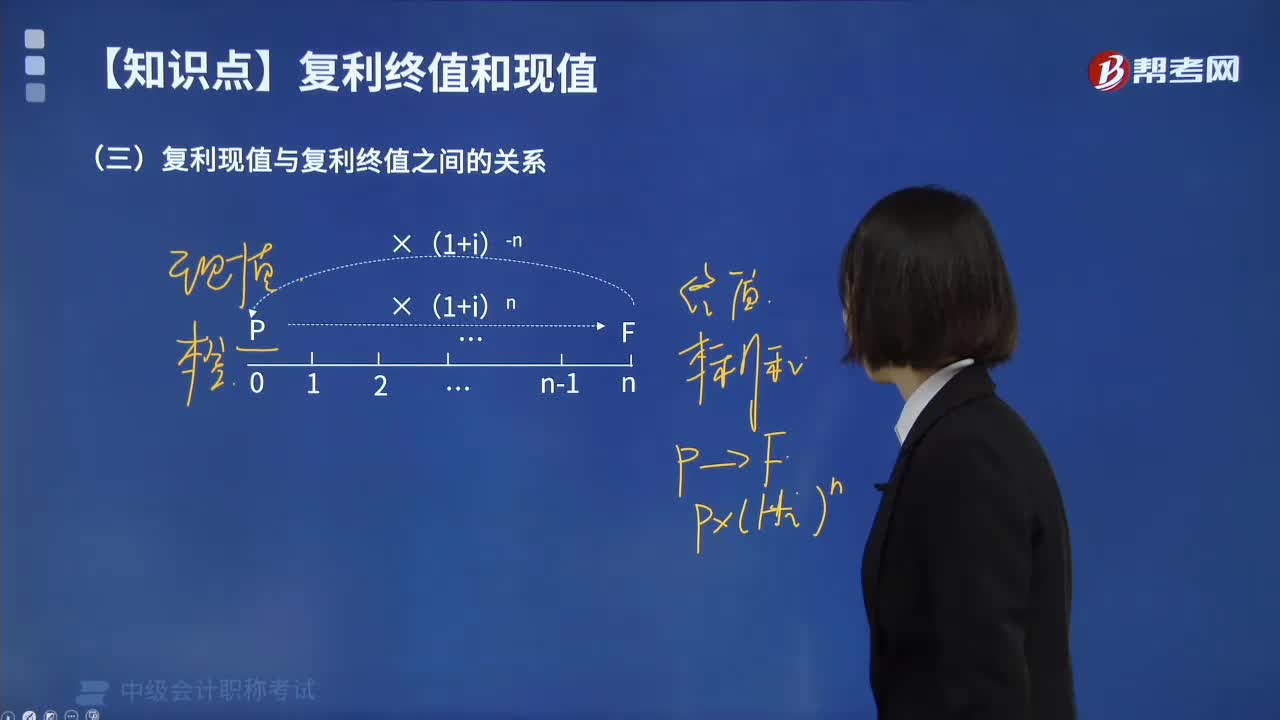

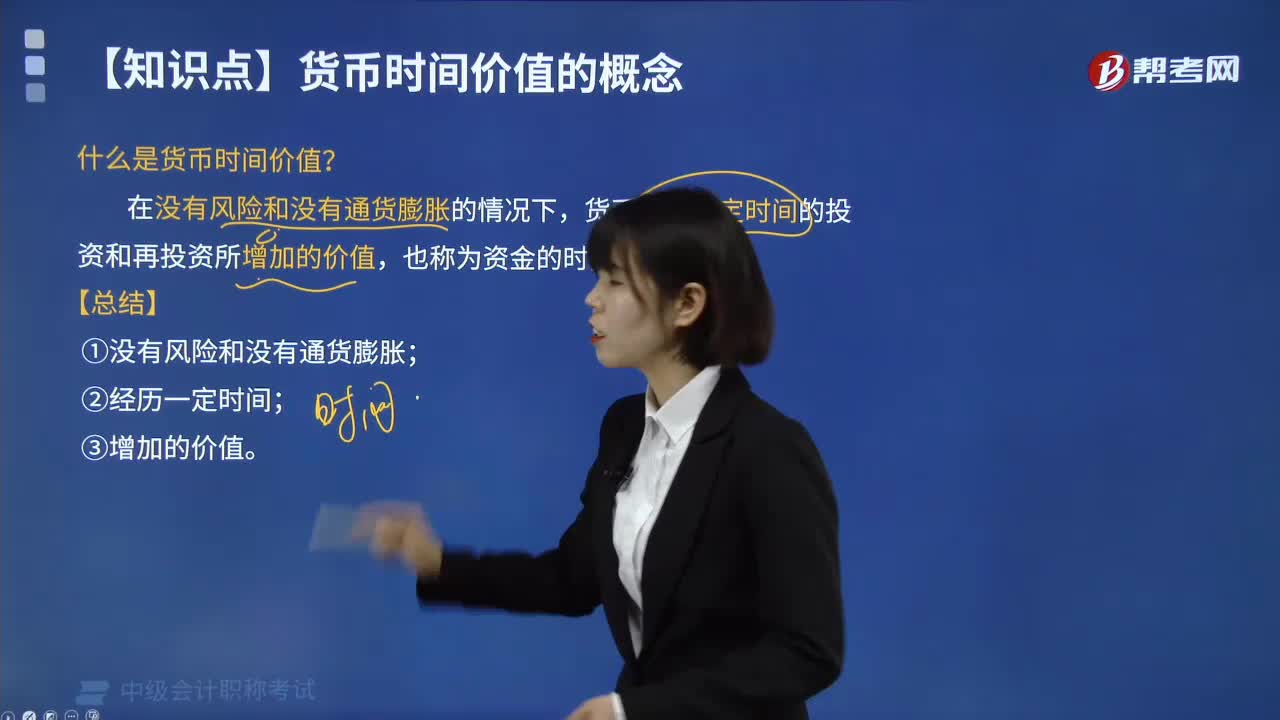

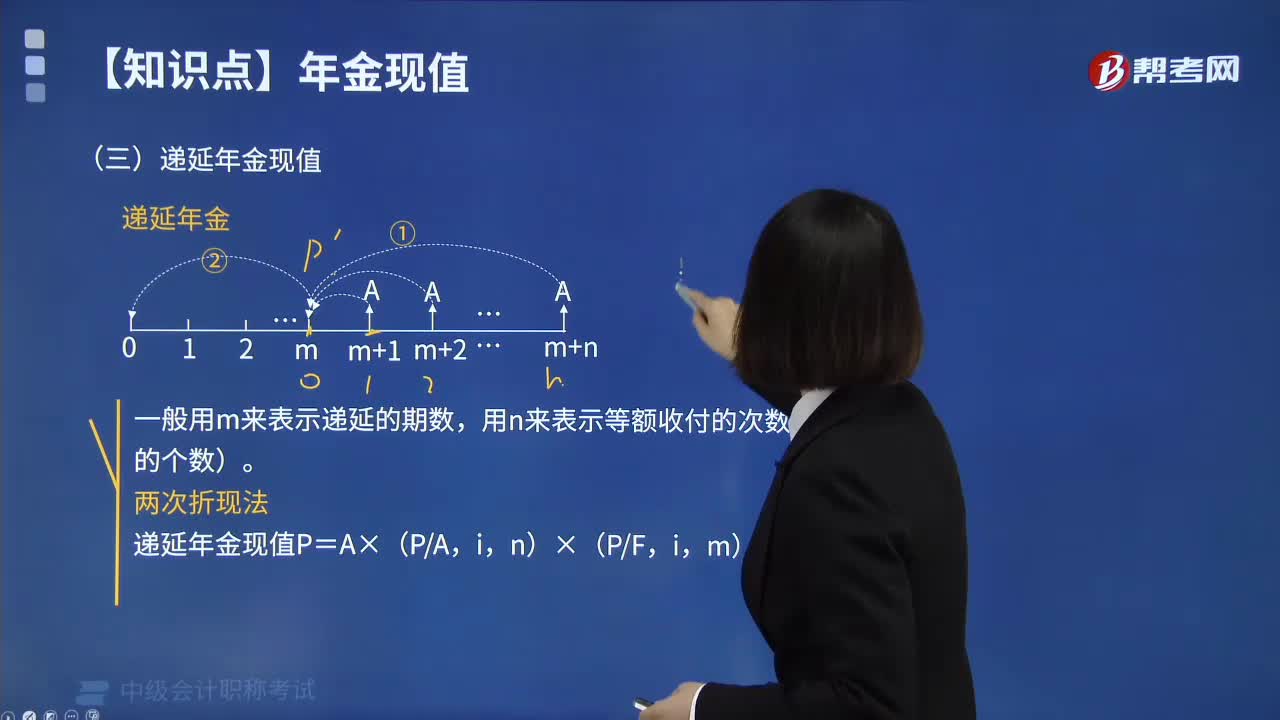

09:51什么是財(cái)務(wù)管理中的遞延年金現(xiàn)值?:什么是財(cái)務(wù)管理中的遞延年金現(xiàn)值?遞延年金是指在預(yù)備計(jì)算時(shí)尚未發(fā)生收付,但未來(lái)一定會(huì)發(fā)生若干期等額收付的年金。它由普通年金遞延形成,遞延的期數(shù)稱(chēng)為遞延期,一般用m表示遞延期。遞延年金的第一次收付發(fā)生在第(m+1)期期末(m為大于0的整數(shù))。遞延年金在做投資或其他資本預(yù)算時(shí)具有相當(dāng)可觀(guān)的作用。遞延年金現(xiàn)值計(jì)算公式如下:一般用m來(lái)表示遞延的期數(shù),用n來(lái)表示等額收付的次數(shù)(即A的個(gè)數(shù))。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日