下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:20

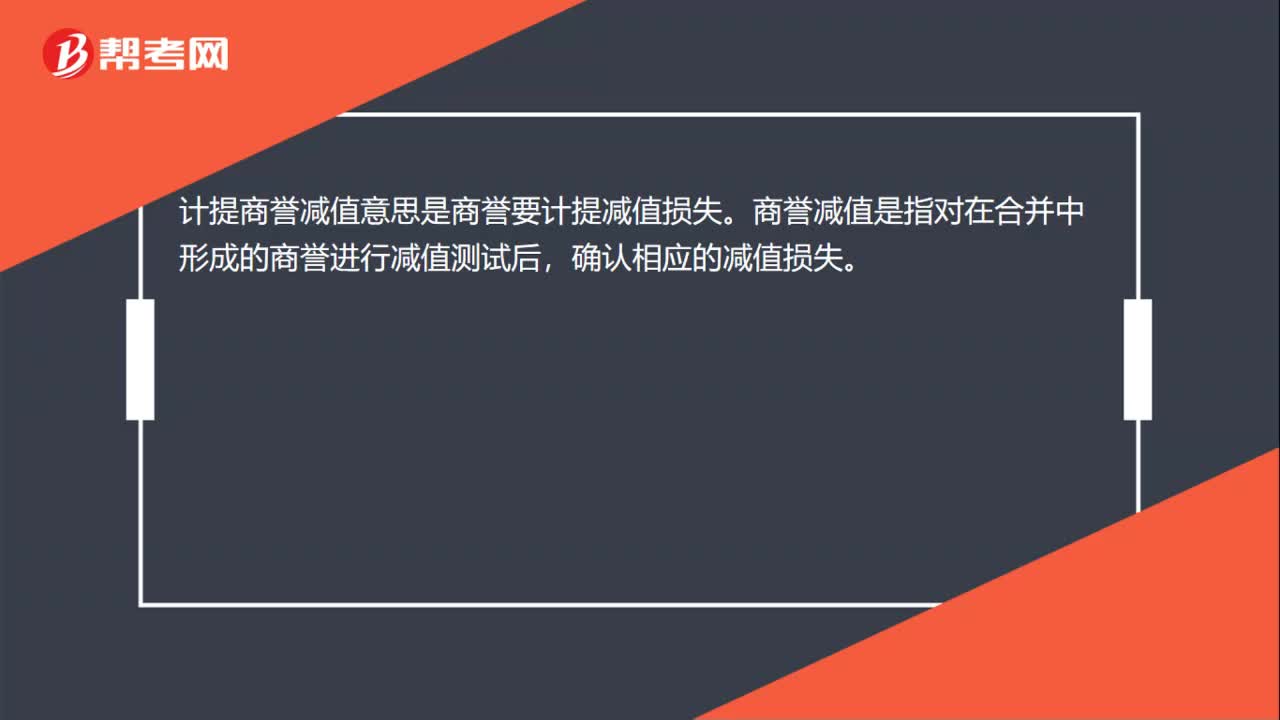

00:20計提商譽減值什么?:計提商譽減值什么?計提商譽減值的意思是商譽要計提減值損失。商譽減值是指對在合并中形成的商譽進行減值測試后,確認相應的減值損失。

00:43

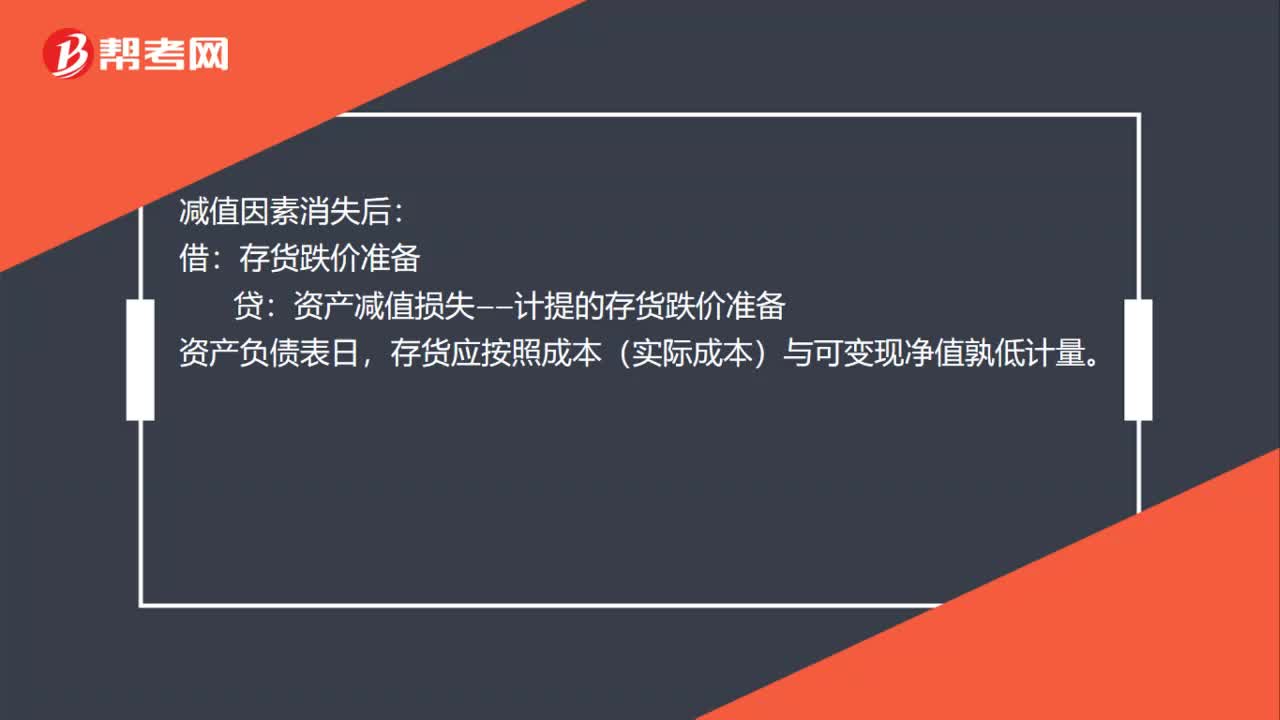

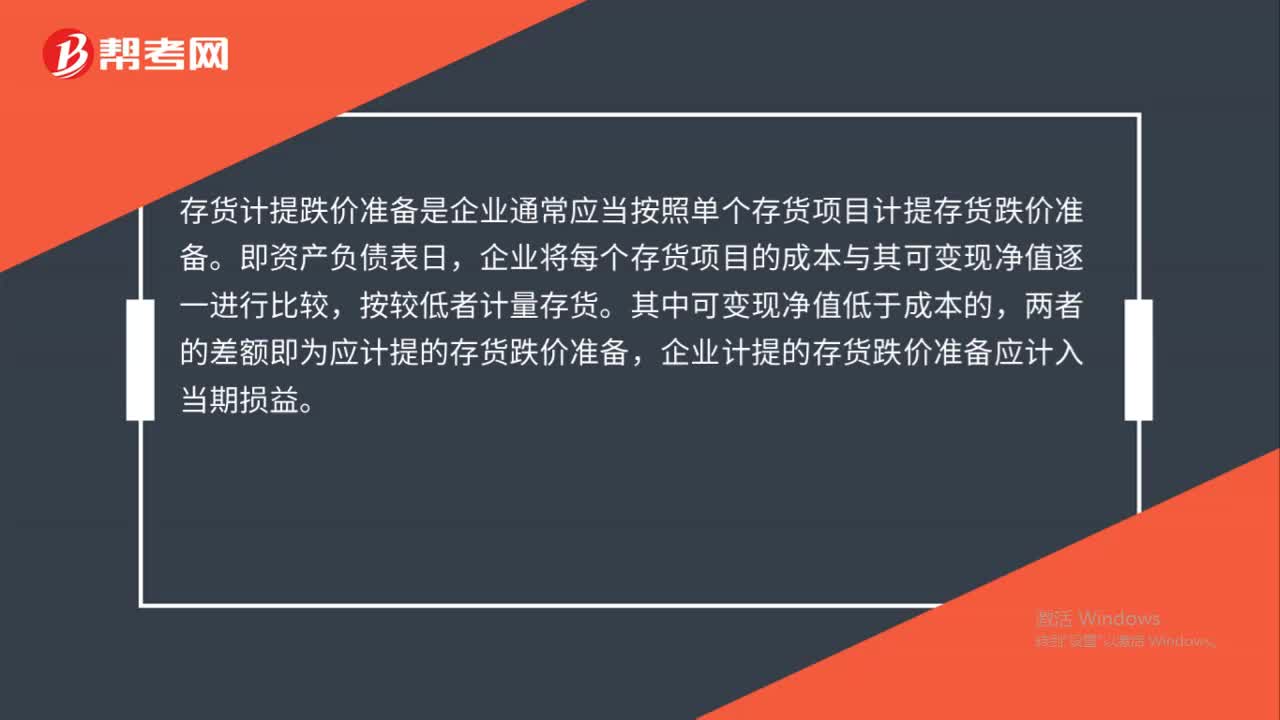

00:43存貨計提跌價準備是什么?:存貨計提跌價準備是什么?存貨計提跌價準備是企業(yè)通常應當按照單個存貨項目計提存貨跌價準備。即資產負債表日,企業(yè)將每個存貨項目的成本與其可變現凈值逐一進行比較,按較低者計量存貨。其中可變現凈值低于成本的,兩者的差額即為應計提的存貨跌價準備,企業(yè)計提的存貨跌價準備應計入當期損益。

00:31

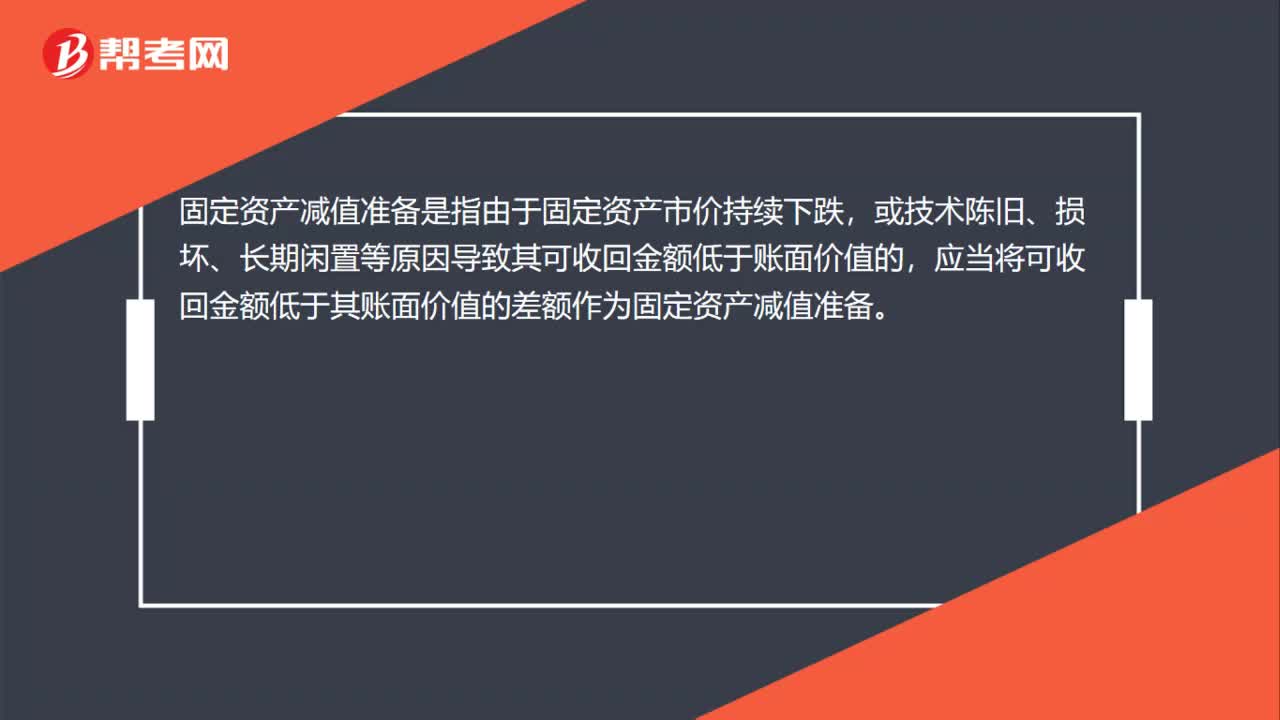

00:31固定資產減值準備是什么?:固定資產減值準備是什么?固定資產減值準備是指由于固定資產市價持續(xù)下跌,或技術陳舊、損壞、長期閑置等原因導致其可收回金額低于賬面價值的,應當將可收回金額低于其賬面價值的差額作為固定資產減值準備。

00:27

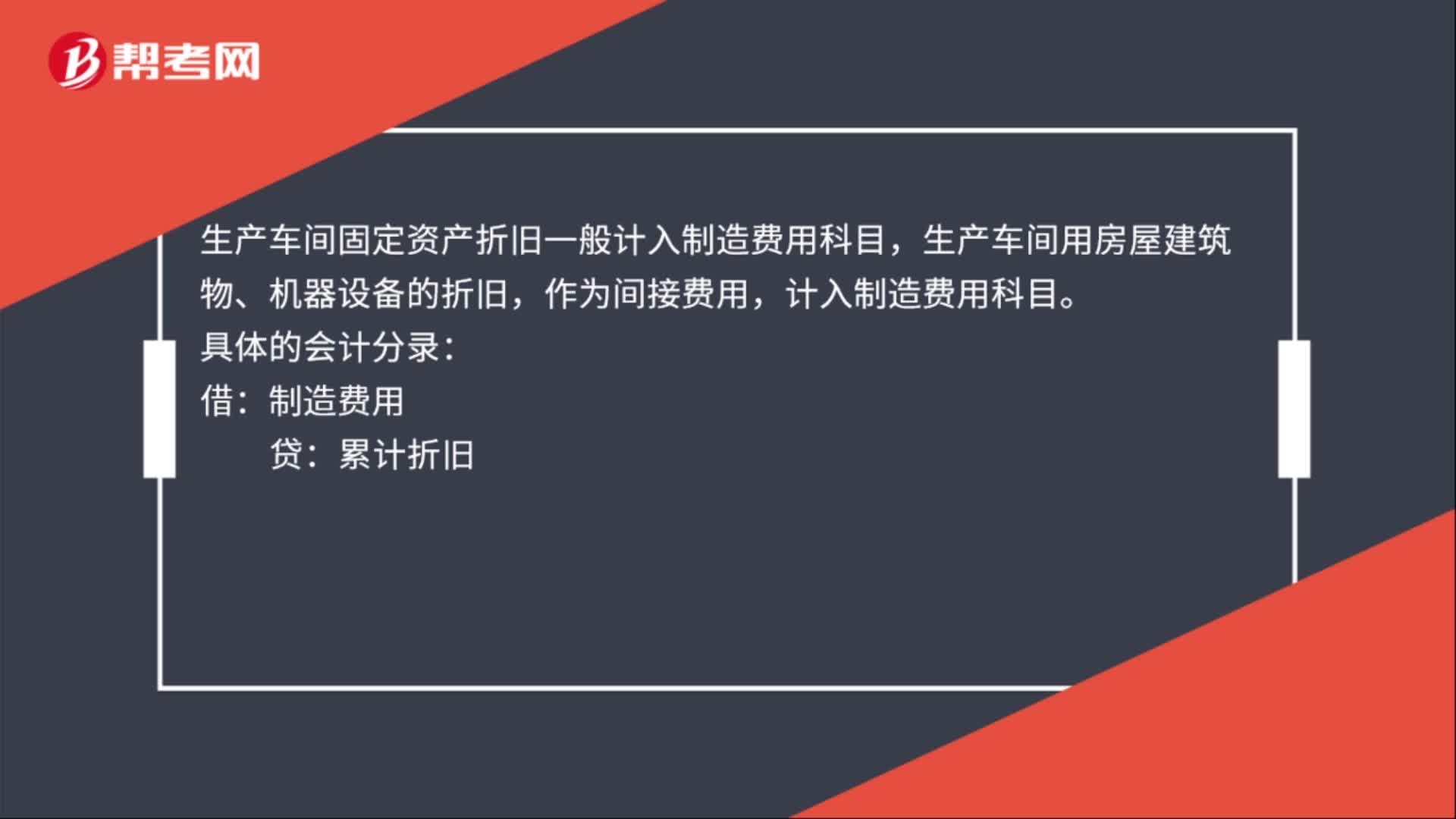

00:27生產車間計提折舊分錄是什么?:生產車間計提折舊分錄是什么?生產車間固定資產折舊一般計入制造費用科目,生產車間用房屋建筑物、機器設備的折舊,作為間接費用,計入制造費用科目。具體的會計分錄:借:制造費用:貸累計折舊

00:58

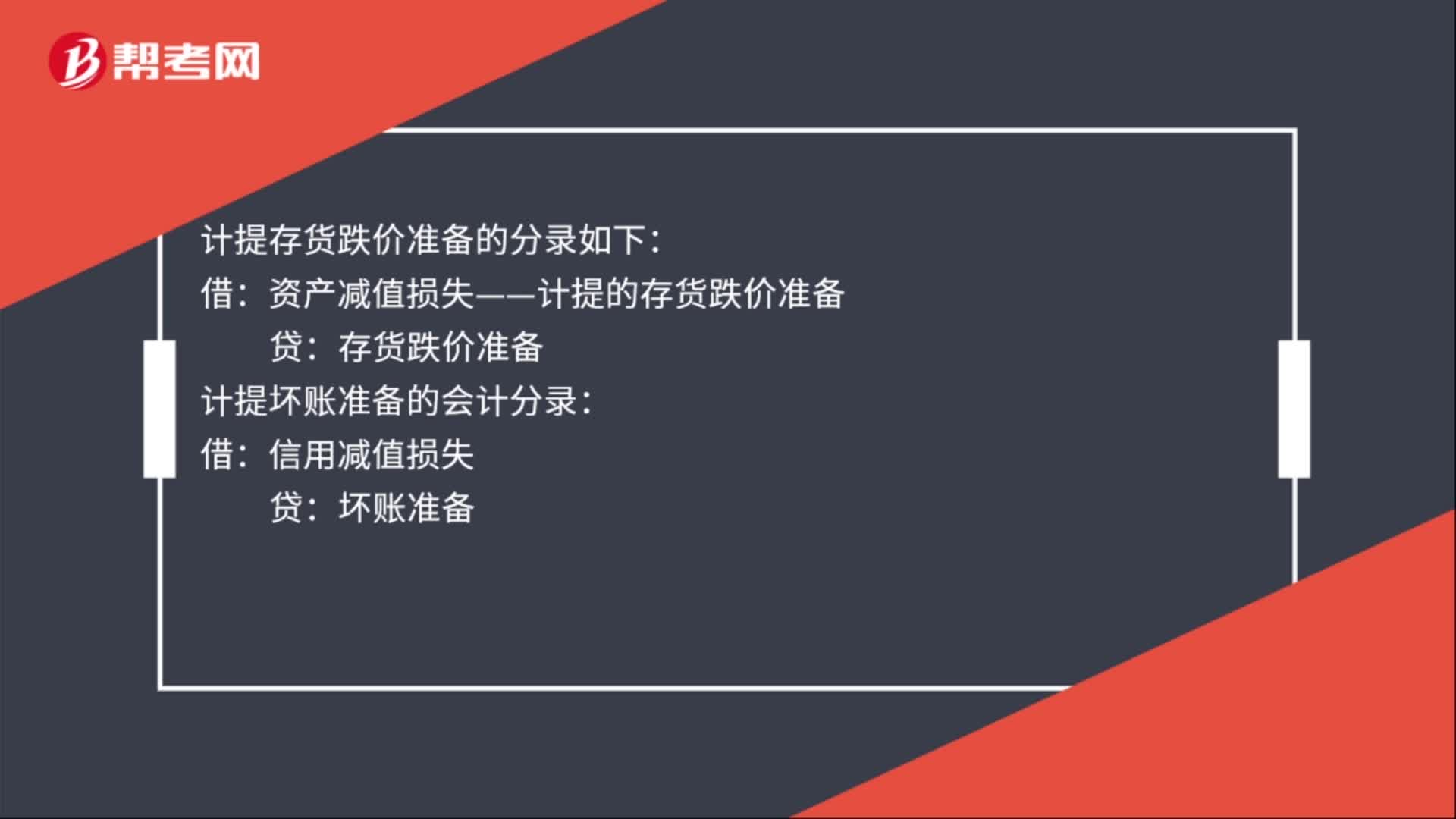

00:58計提減值準備分錄怎么做?:計提減值準備分錄怎么做?計提固定資產減值準備分錄如下:資產減值損失——計提的固定資產減值準備:固定資產減值準備:計提無形資產減值準備分錄如下:資產減值損失——計提的無形資產減值準備:無形資產減值準備:計提存貨跌價準備的分錄如下:資產減值損失——計提的存貨跌價準備存貨跌價準備計提壞賬準備的會計分錄借信用減值損失貸壞賬準備

00:51

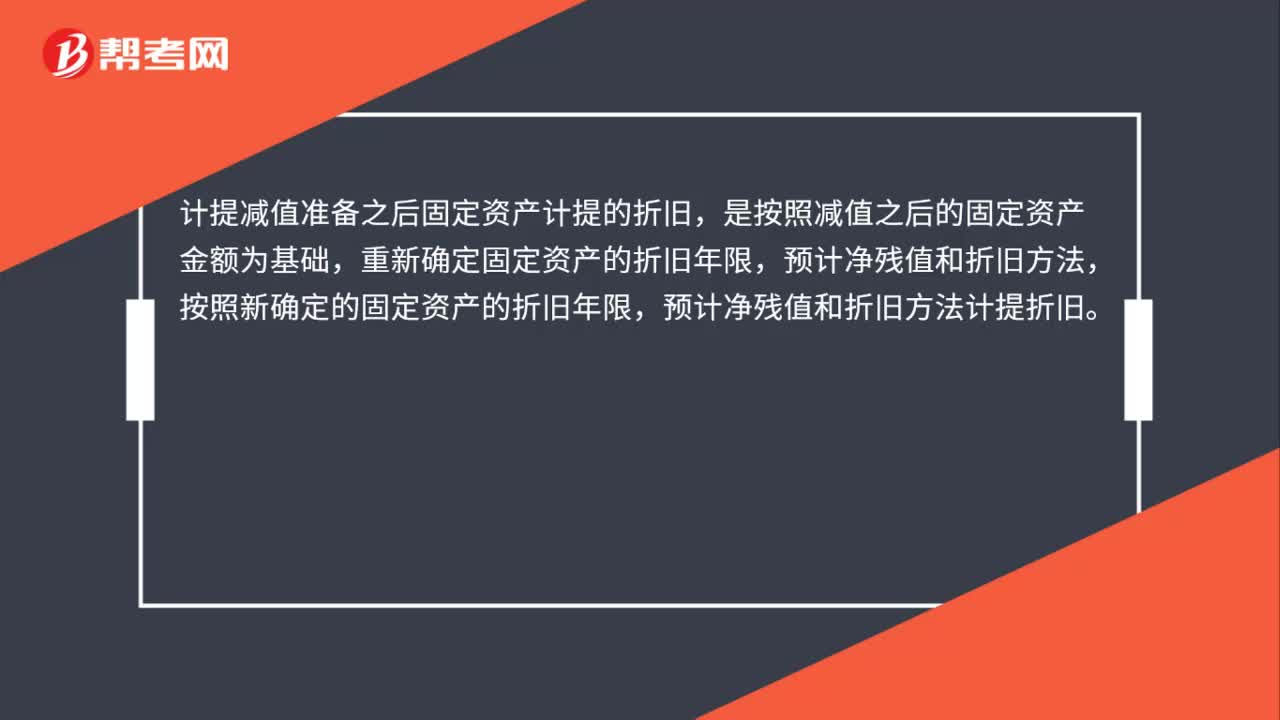

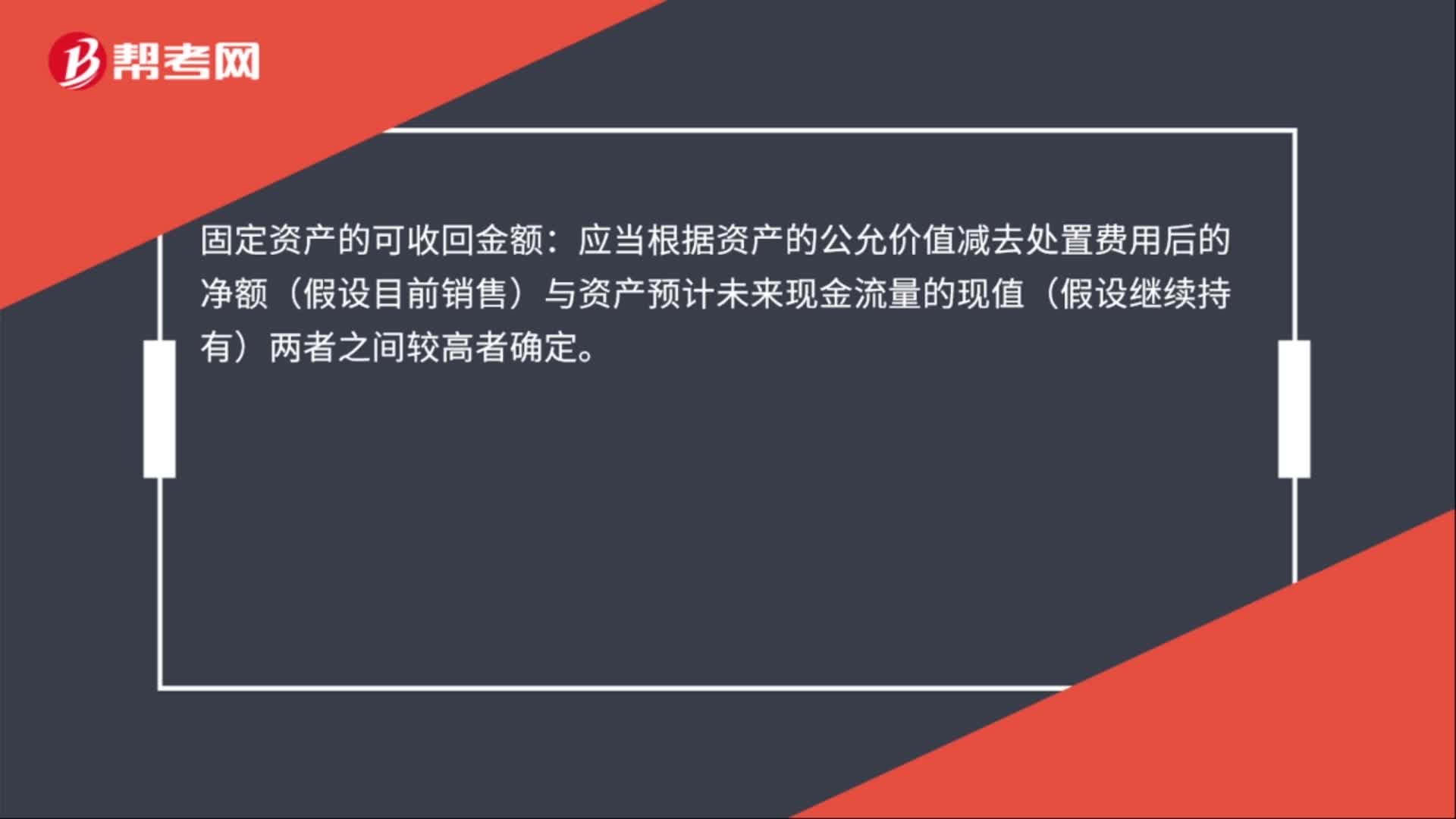

00:51固定資產減值準備必須按什么計提?:固定資產減值準備必須按什么計提?固定資產的可收回金額低于其賬面價值的,應當按照可收回金額低于賬面價值的差額,計提減值準備,確認減值損失。固定資產的可收回金額:應當根據資產的公允價值減去處置費用后的凈額(假設目前銷售)與資產預計未來現金流量的現值(假設繼續(xù)持有)兩者之間較高者確定。具體分錄如下:借:資產減值損失:貸固定資產減值準備

00:37

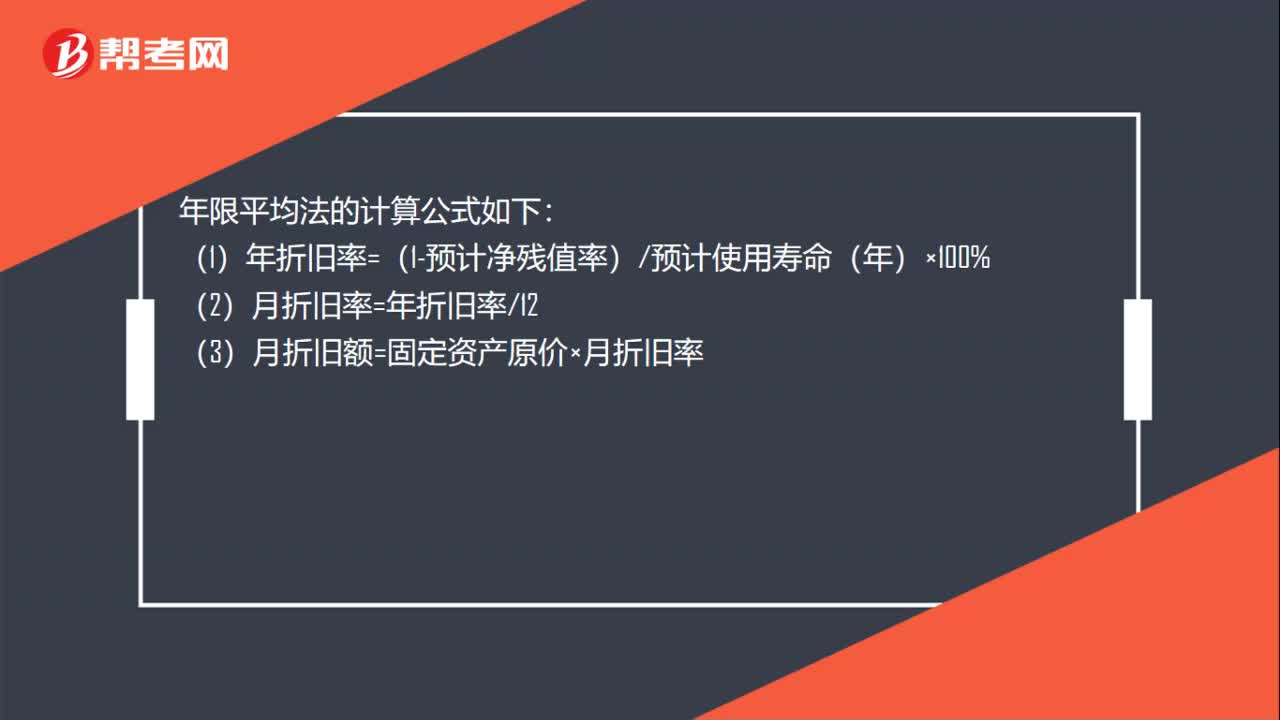

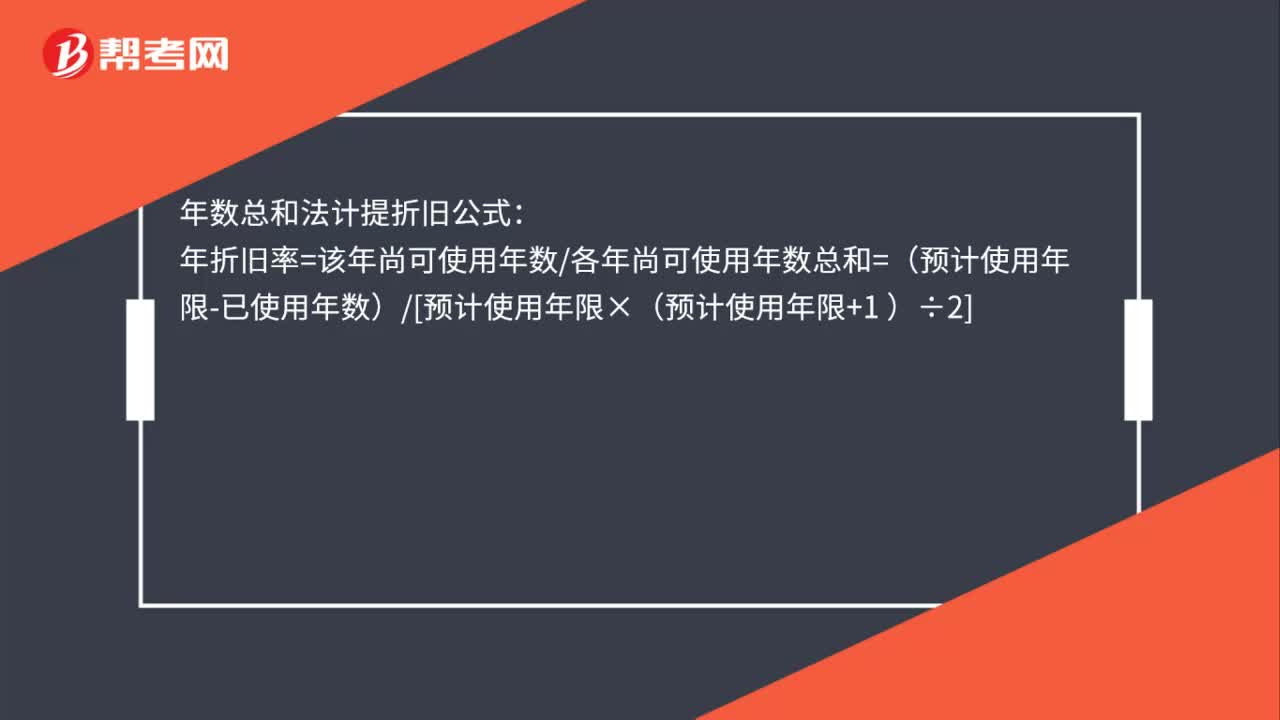

00:37年數總和法計提折舊的公式是什么?:年數總和法計提折舊公式:年折舊率=該年尚可使用年數各年尚可使用年數總和=(預計使用年限-已使用年數)[預計使用年限×(預計使用年限+1 )÷2]

00:26

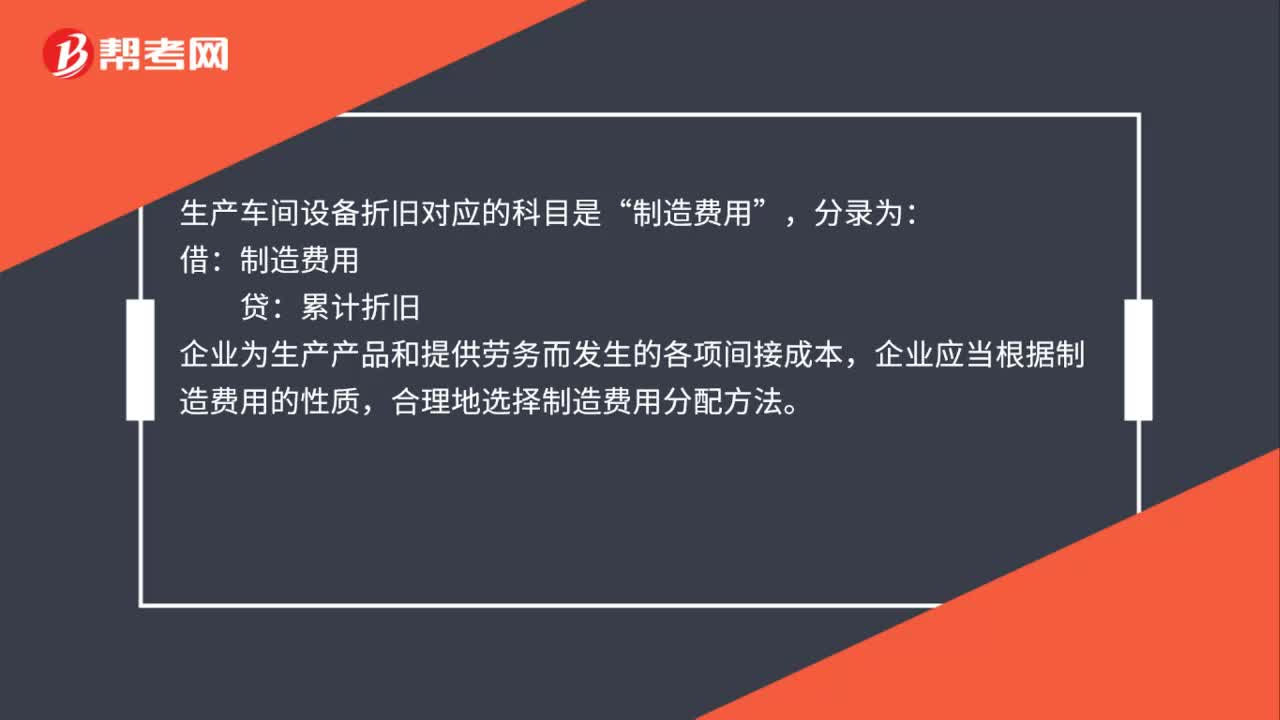

00:26車間設備計提折舊計入什么科目?:車間設備計提折舊計入什么科目?生產車間設備折舊對應的科目是“分錄為,借:制造費用:貸:累計折舊,企業(yè)為生產產品和提供勞務而發(fā)生的各項間接成本,企業(yè)應當根據制造費用的性質。合理地選擇制造費用分配方法

01:01

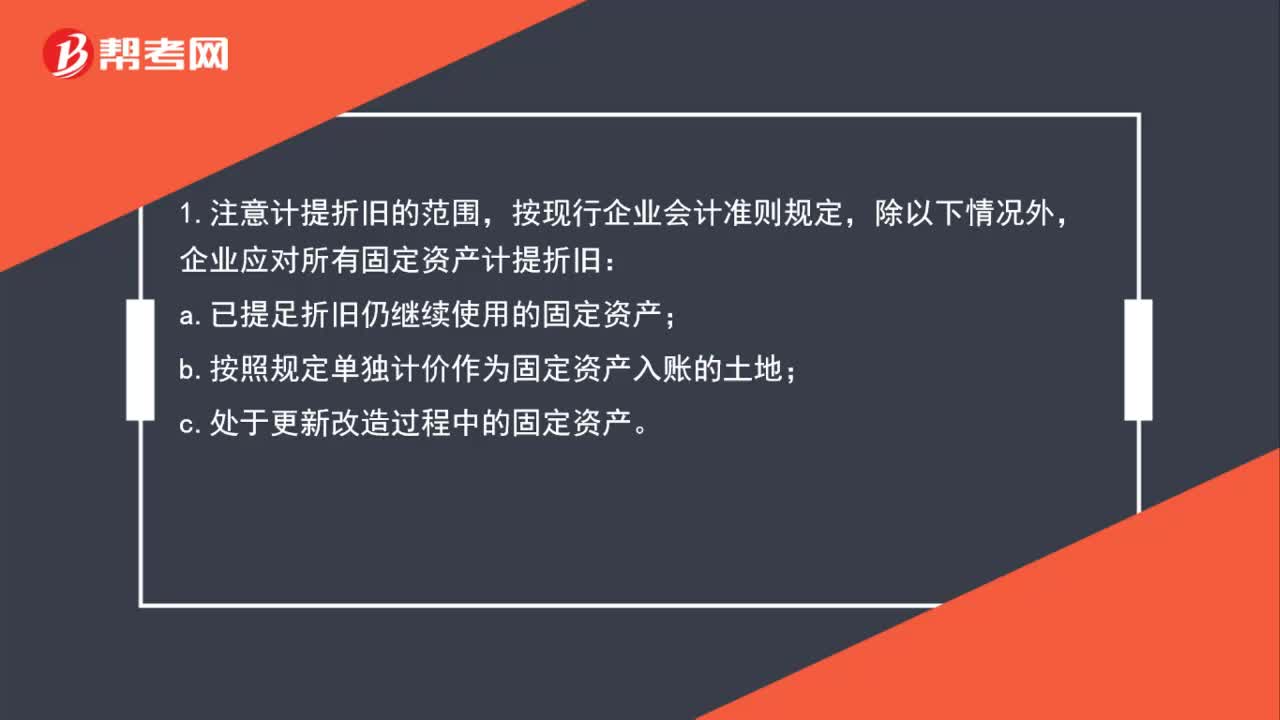

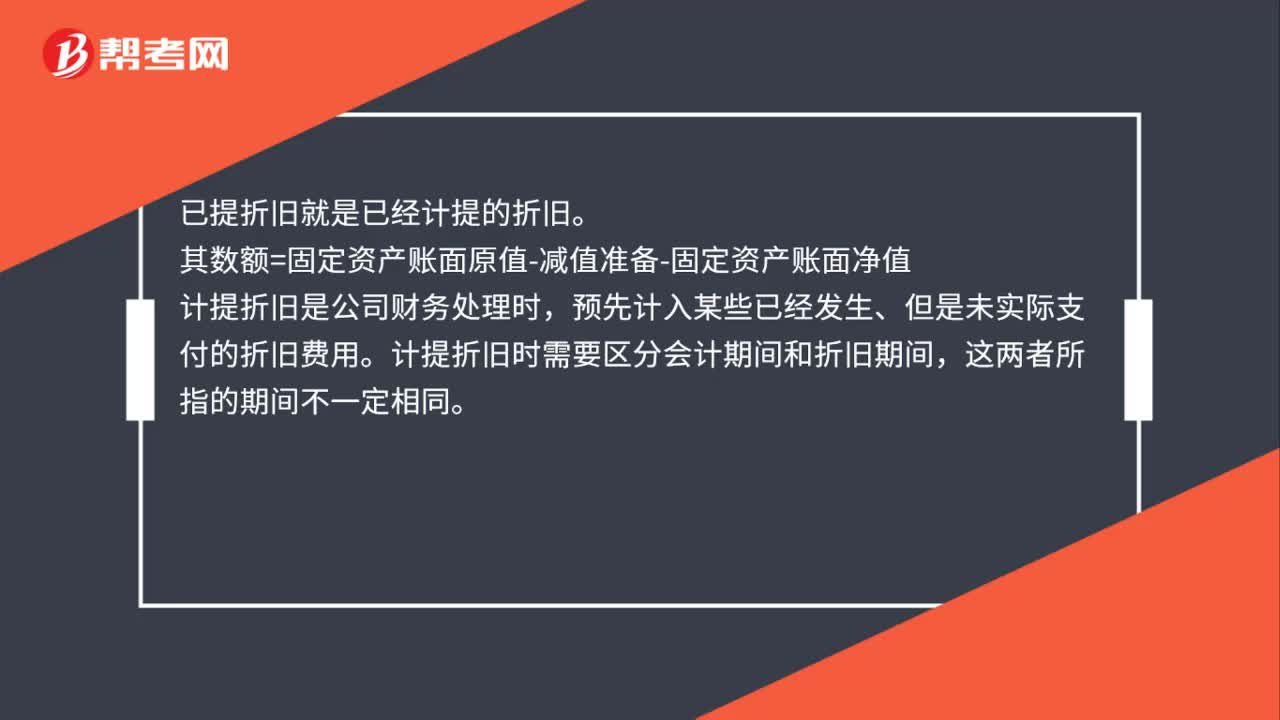

01:01已計提折舊是什么意思?:已計提折舊是什么意思?已提折舊就是已經計提的折舊。其數額=固定資產賬面原值-減值準備-固定資產賬面凈值,計提折舊是公司財務處理時。預先計入某些已經發(fā)生、但是未實際支付的折舊費用,計提折舊時需要區(qū)分會計期間和折舊期間。企業(yè)在生產經營過程中使用固定資產而使其損耗導致價值減少僅余一定殘值。其原值與殘值之差在其使用年限內分攤的固定資產耗費是固定資產折舊。確定固定資產的折舊范圍是計提折舊的前提

00:30

00:30商譽減值準備是什么?:商譽減值準備是什么?商譽減值準備是當資產發(fā)生減值時,按照謹慎性原則的要求,應該按降低后的資產價值記賬,以釋放風險,因此會計上對資產減值進行確認和計量的實質就是對資產價值的再確認、再計量。

00:34

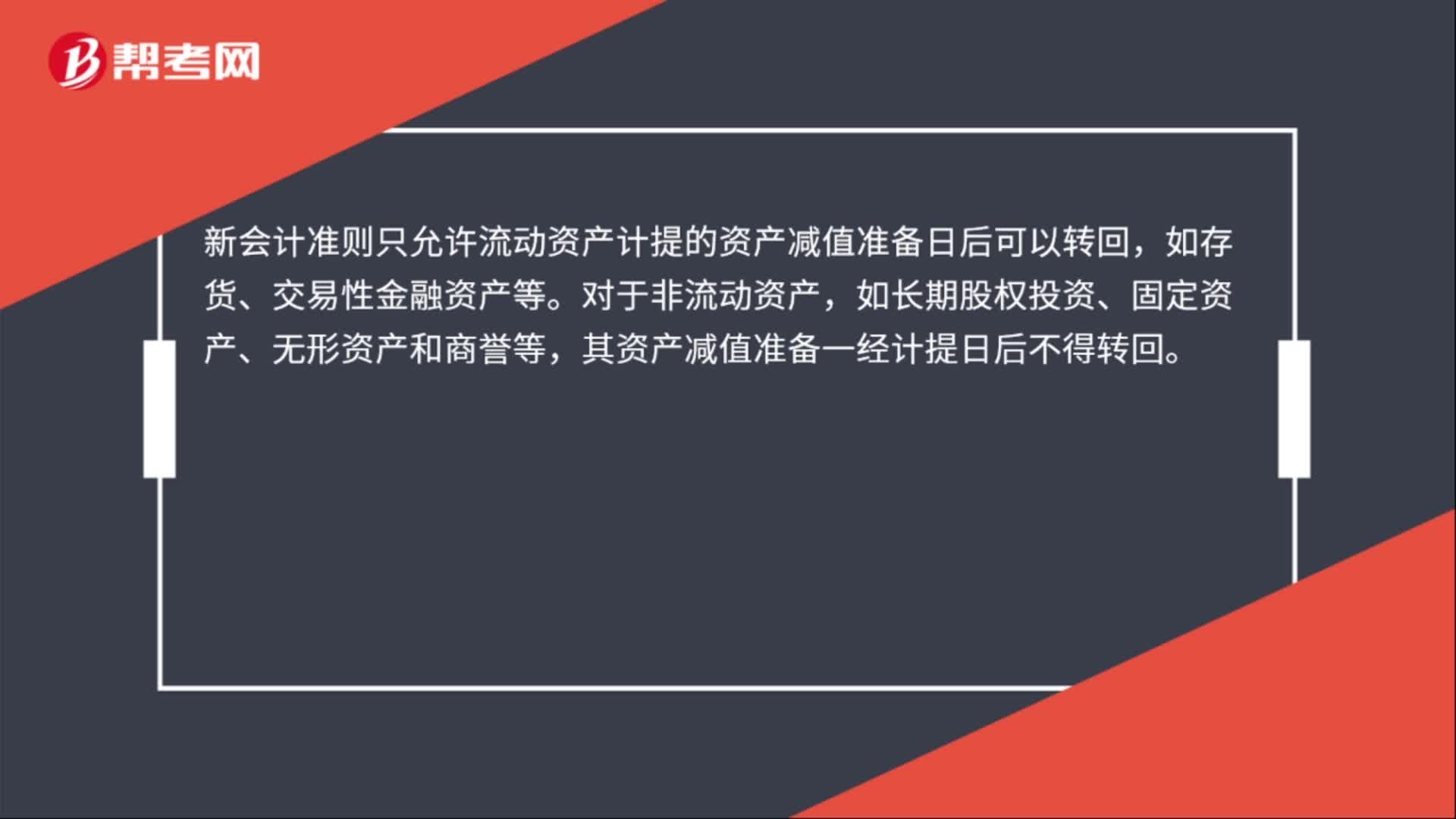

00:34計提商譽減值是什么?:計提商譽減值是什么?計提商譽減值是按照《企業(yè)會計準則第8號——資產減值》的規(guī)定對其價值進行測試,按照賬面價值與可收回金額孰低的原則計量,對于可收回金額低于賬面價值的部分,計提減值準備,有關減值準備在提取以后不得轉回。

06:15

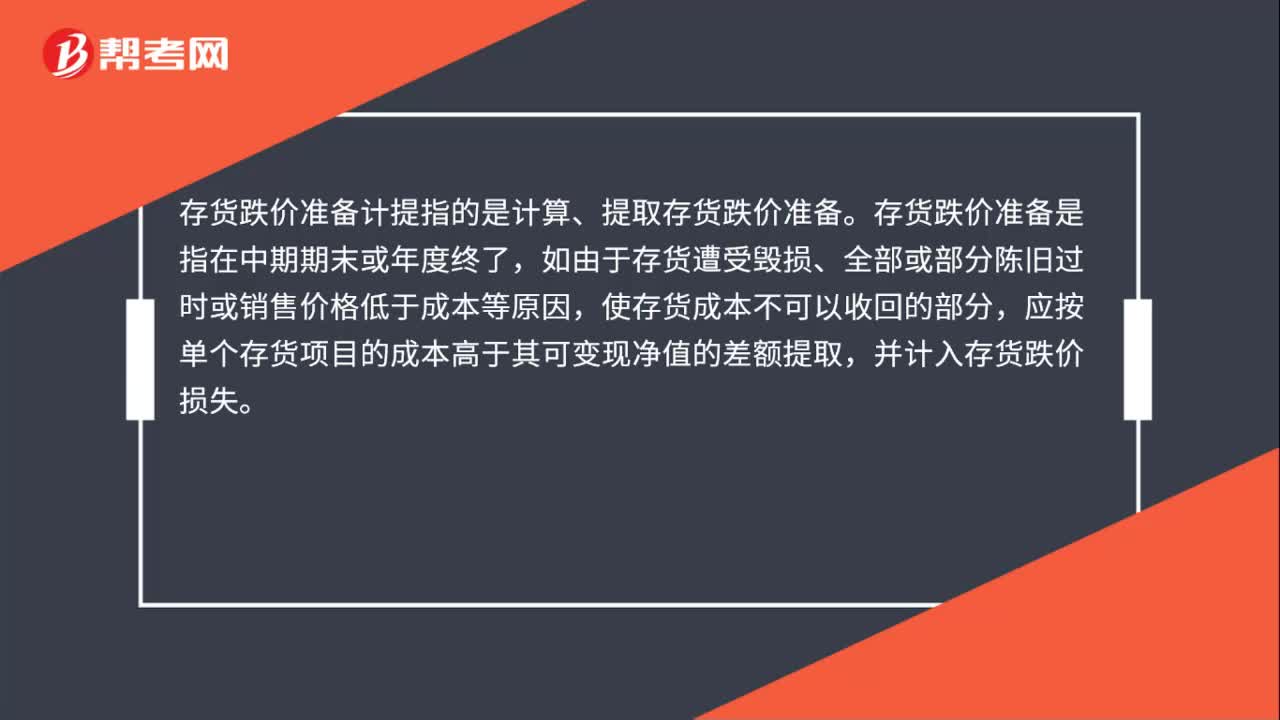

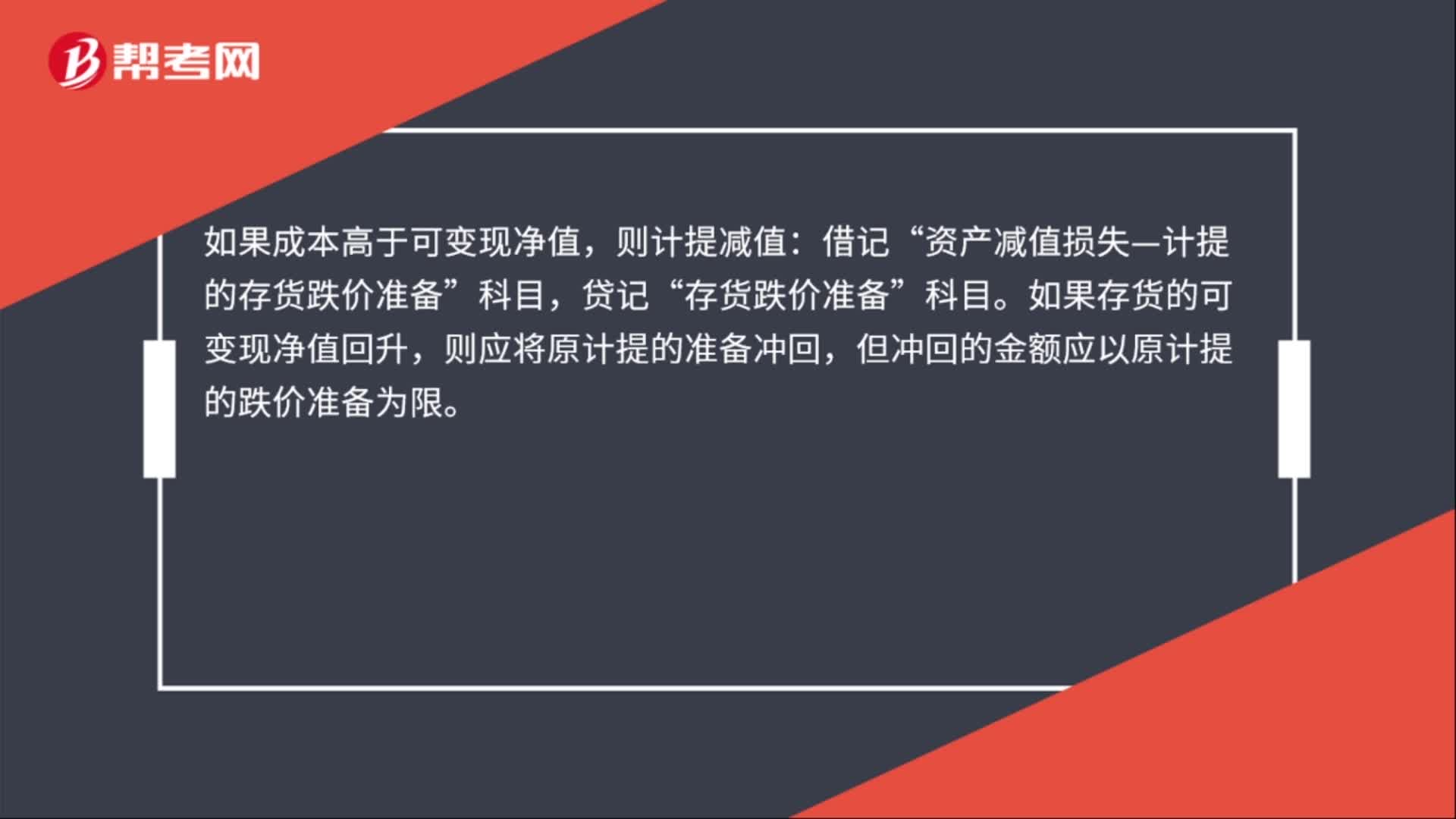

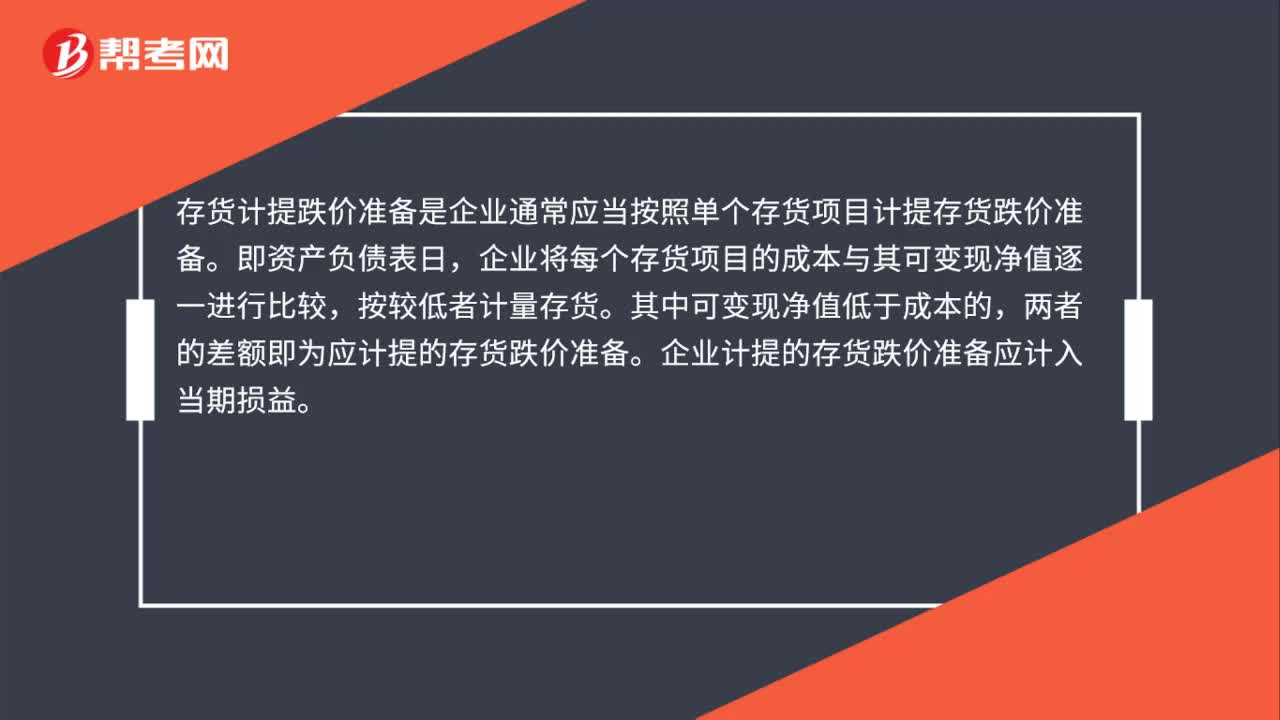

06:15存貨計提減值準備的方法有哪些?:存貨計提減值準備就是計提存貨跌價準備,由于存貨的可變現凈值低于成本,存貨跌價準備是指由于存貨遭受毀損、全部或部分陳舊過時或銷售價格低于成本等原因,并按單個存貨項目的成本高于其可變現凈值的差額計提。存貨計提減值準備的方法:(1)存貨跌價準備通常應當按單個存貨項目計提。企業(yè)將每個存貨項目的成本與其可變現凈值逐一進行比較,兩者的差額即為應計提的存貨跌價準備。企業(yè)計提的存貨跌價準備應計入當期損益。

幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日