下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:54

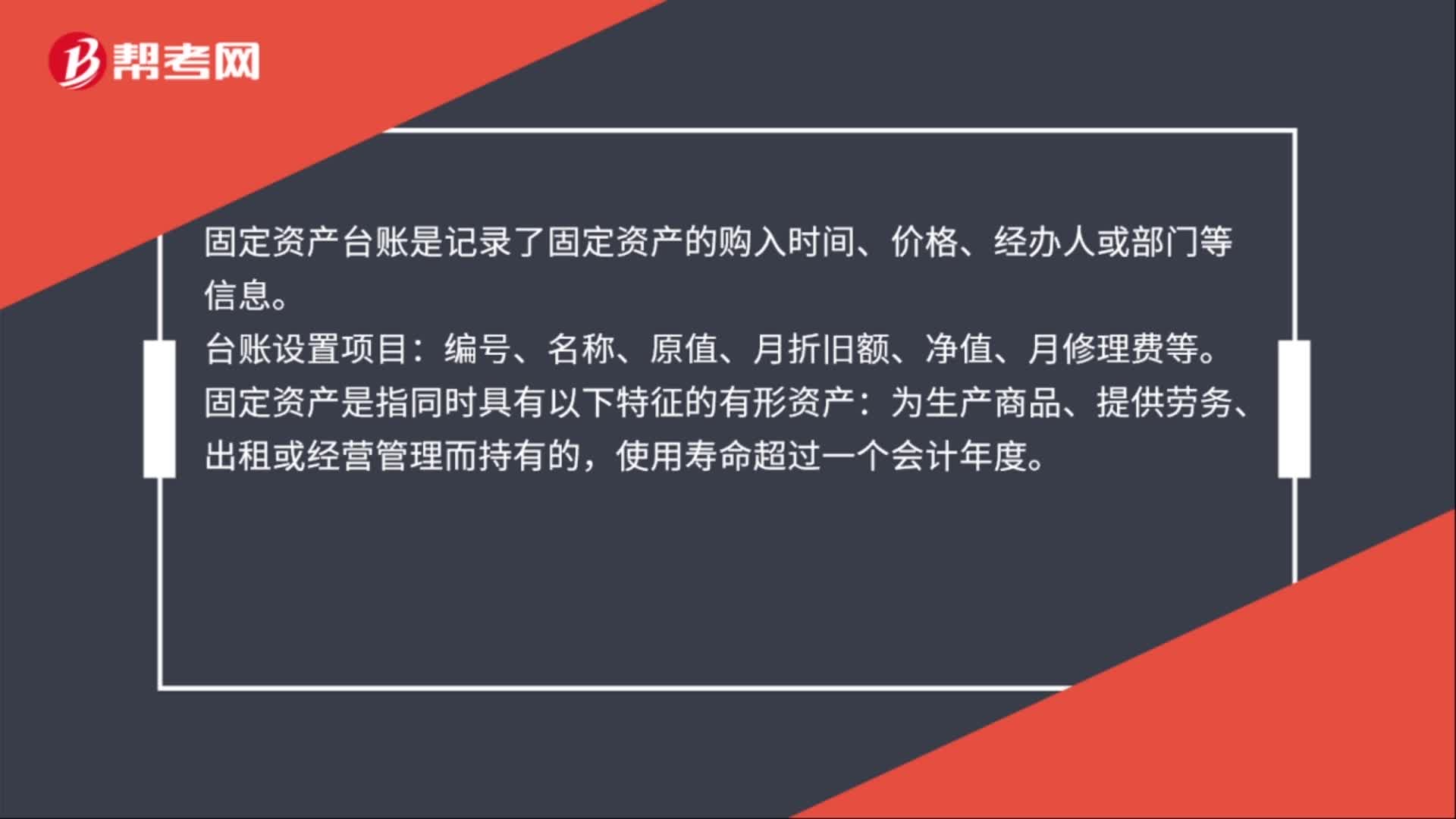

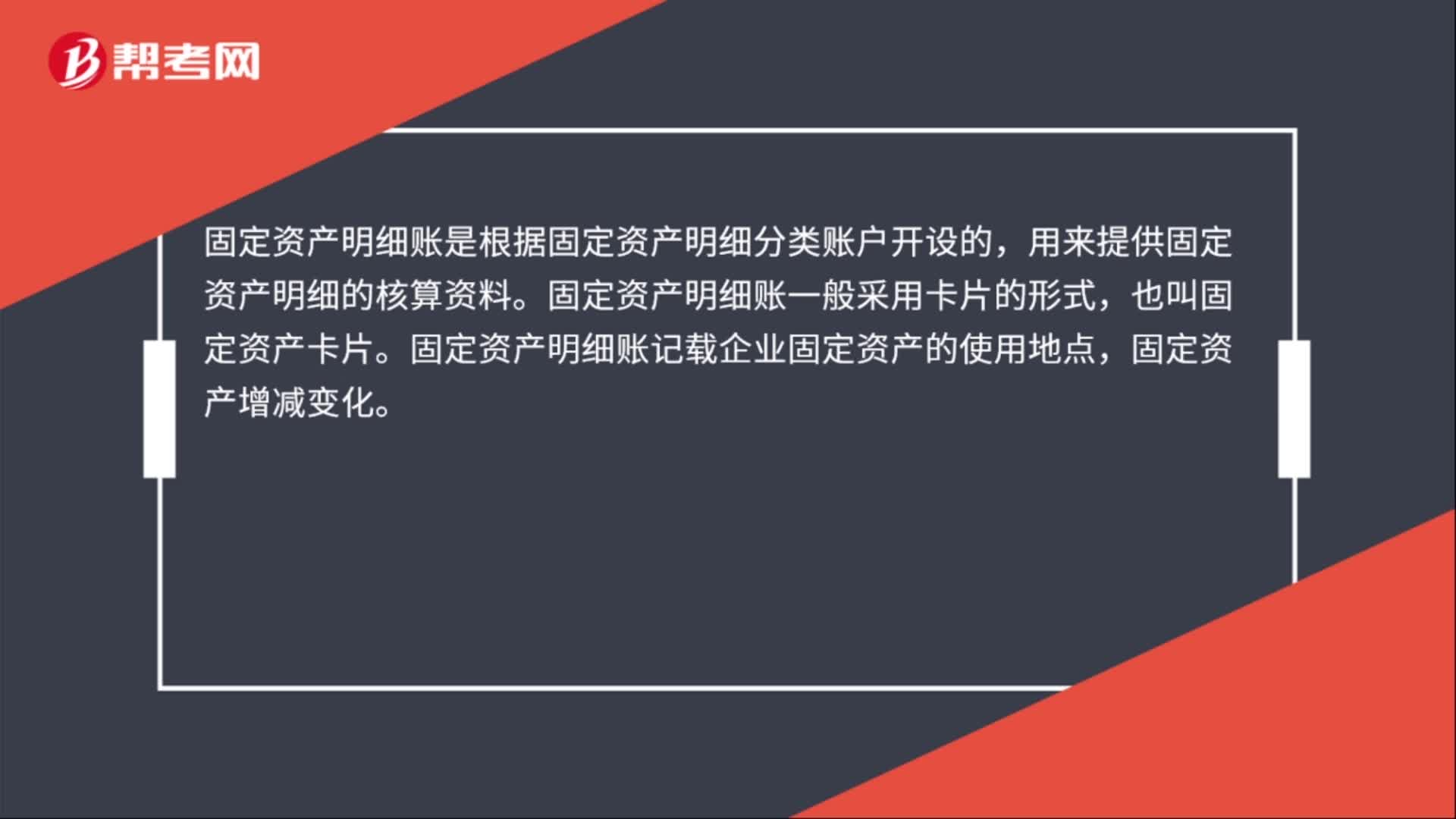

00:54固定資產(chǎn)明細賬是什么?:固定資產(chǎn)明細賬是什么?固定資產(chǎn)明細賬是根據(jù)固定資產(chǎn)明細分類賬戶開設(shè)的,用來提供固定資產(chǎn)明細的核算資料。固定資產(chǎn)明細賬一般采用卡片的形式,也叫固定資產(chǎn)卡片。固定資產(chǎn)明細賬記載企業(yè)固定資產(chǎn)的使用地點,固定資產(chǎn)增減變化。固定資產(chǎn)明細分類賬的注意事項如下:(1)不要本月合計,要過次頁、承前頁;(2)不更換賬簿,可以跨年度使用;(3)記賬方法和其他賬簿記賬方法一樣。

01:13

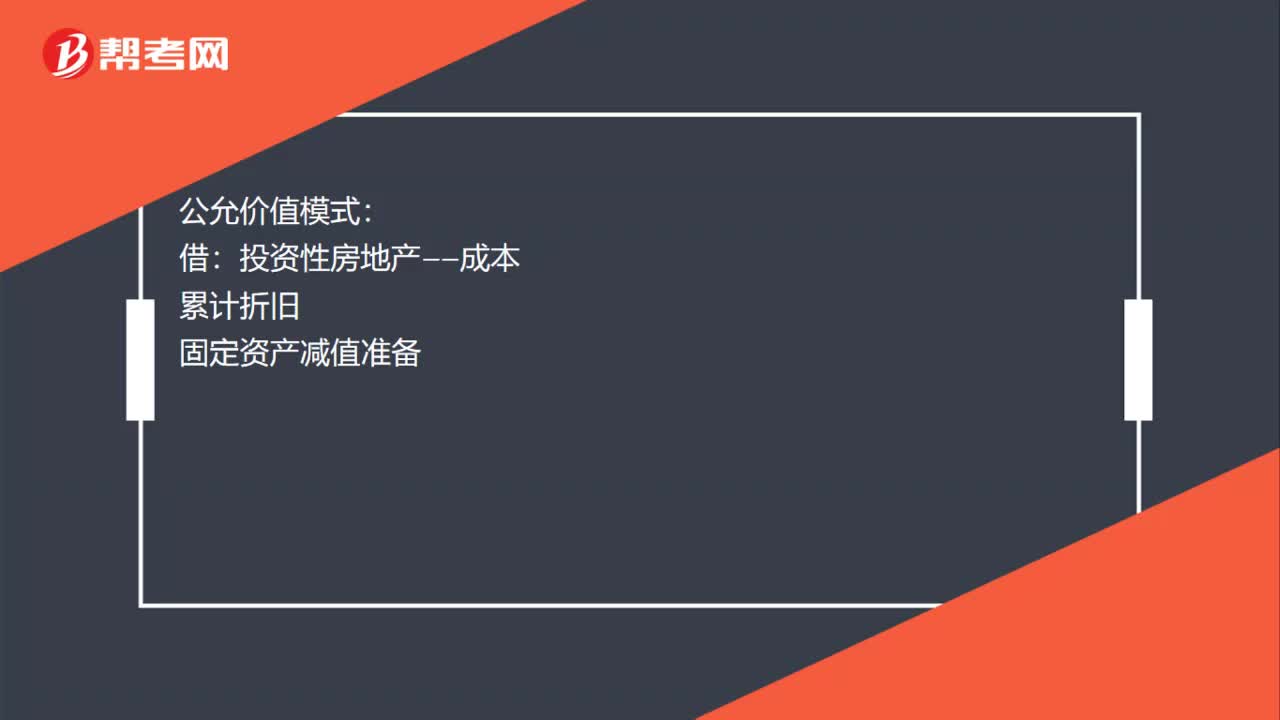

01:13固定資產(chǎn)轉(zhuǎn)為投資性房地產(chǎn)的賬務(wù)怎么處理 ?:固定資產(chǎn)轉(zhuǎn)為投資性房地產(chǎn)的賬務(wù)怎么處理?都要反向結(jié)轉(zhuǎn),注意區(qū)分是成本模式還是公允價值模式。成本模式:自用轉(zhuǎn)投資性房地產(chǎn):投資性房地產(chǎn):固定資產(chǎn)減值準備:投資性房地產(chǎn)累計折舊投資性房地產(chǎn)減值準備公允價值模式投資性房地產(chǎn)——成本累計折舊固定資產(chǎn)減值準備公允價值變動損益(轉(zhuǎn)換日公允價值小于賬面價值的差額)固定資產(chǎn)其他綜合收益(轉(zhuǎn)換日公允價值大于賬面價值的差額)

01:44

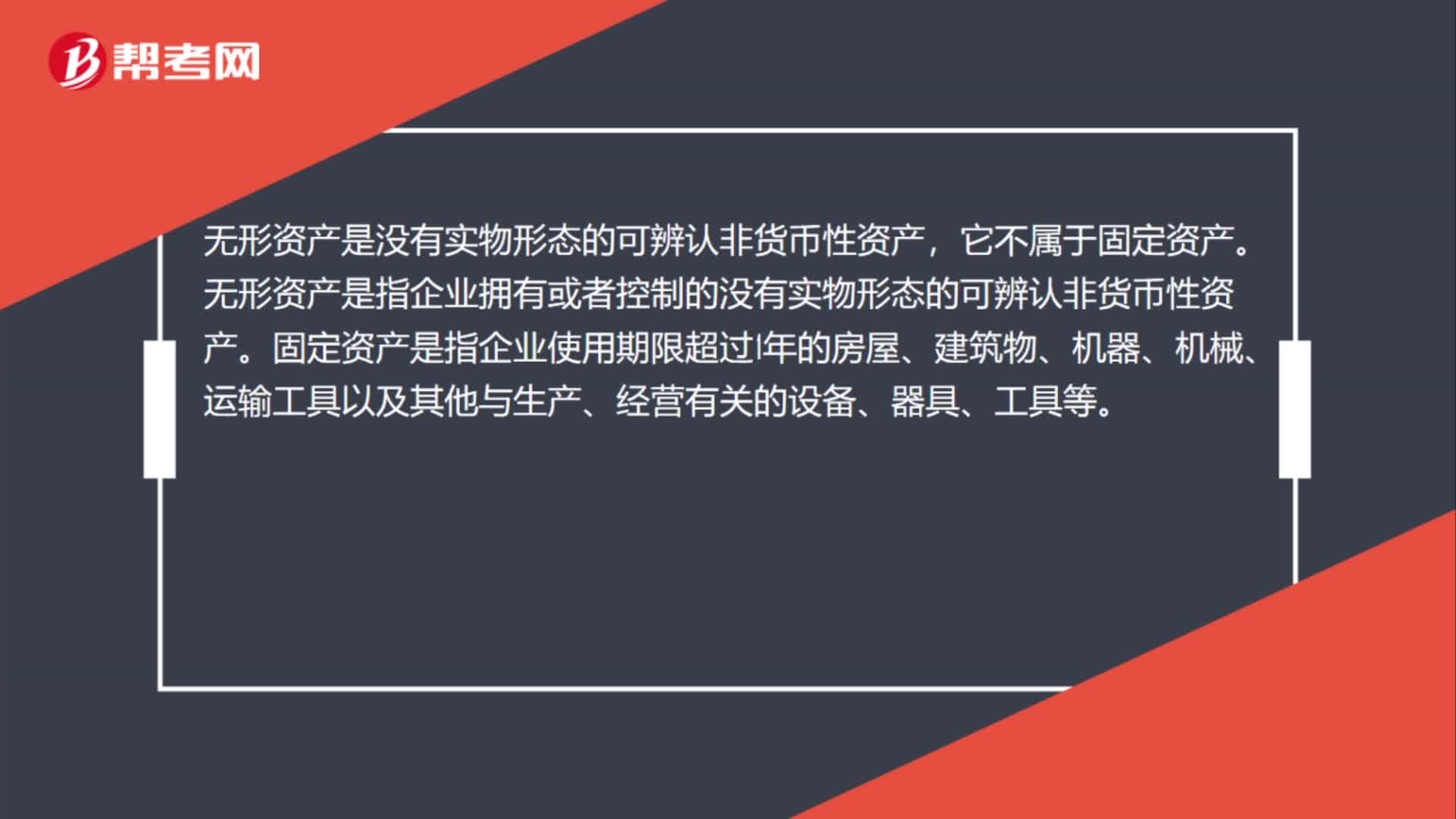

01:44從固定資產(chǎn)轉(zhuǎn)入無形資產(chǎn)怎么做賬?:從固定資產(chǎn)轉(zhuǎn)入無形資產(chǎn)怎么做賬?無形資產(chǎn):固定資產(chǎn)轉(zhuǎn)無形資產(chǎn)的同時:對從前固定資產(chǎn)的累計折舊要轉(zhuǎn)入無形資產(chǎn)的累積待攤科目:累計攤銷。無形資產(chǎn)是沒有實物形態(tài)的可辨認非貨幣性資產(chǎn),無形資產(chǎn)是指企業(yè)擁有或者控制的沒有實物形態(tài)的可辨認非貨幣性資產(chǎn),應(yīng)作為無形資產(chǎn)入賬,而無形資產(chǎn)不計提折舊,應(yīng)該是攤銷無形資產(chǎn)的價值。無形資產(chǎn)的價值攤銷按你們?nèi)〉玫耐恋厥褂脵?quán)的年限進行攤銷

00:42

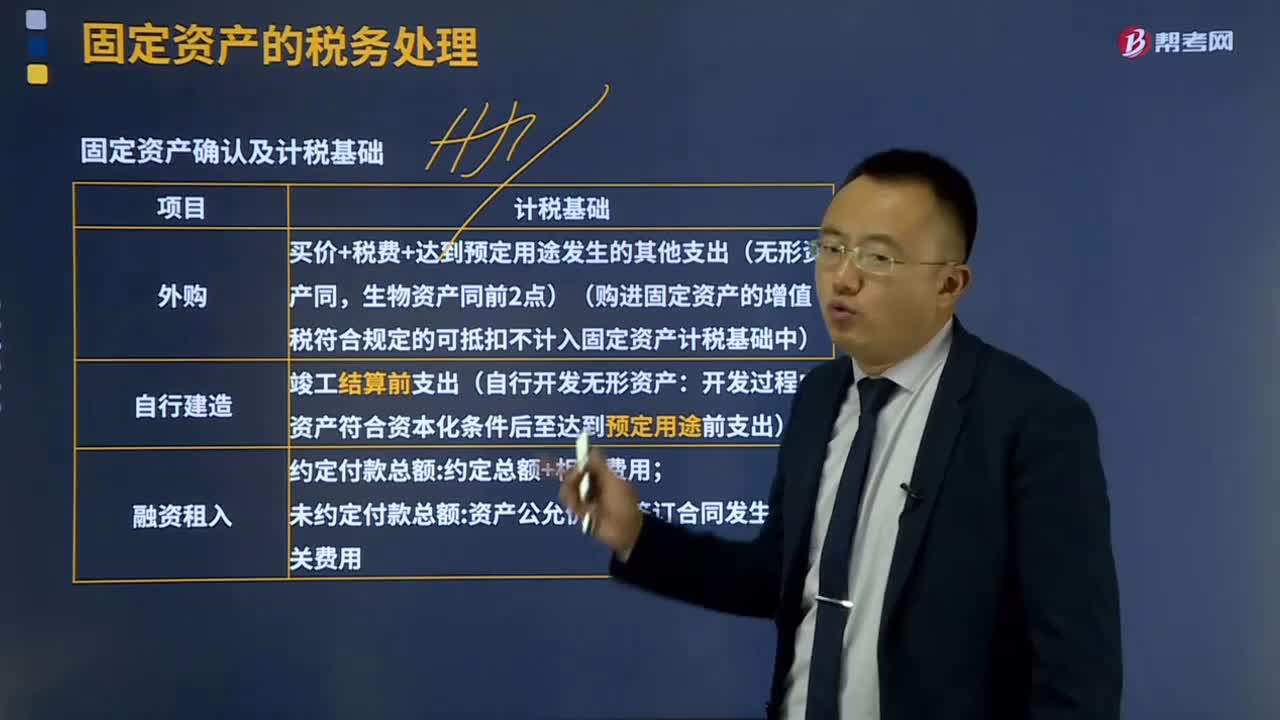

00:42固定資產(chǎn)的稅務(wù)處理是怎樣的?:可以按照國務(wù)院財政、稅務(wù)主管部門規(guī)定的具體稅務(wù)處理辦法計算的折舊、攤銷、成本和凈值等。固定資產(chǎn)計算折舊的最低年限如下;企業(yè)按會計規(guī)定提取的固定資產(chǎn)減值準備。其折舊仍按稅法規(guī)定的固定資產(chǎn)計稅基礎(chǔ)計算扣除,企業(yè)固定資產(chǎn)會計折舊年限如果短于稅法規(guī)定的最低折舊年限,其按會計折舊年限計提的折舊高于按稅法規(guī)定的最低折舊年限計提的折舊部分。企業(yè)固定資產(chǎn)會計折舊年限已期滿且會計折舊已提足。

01:08

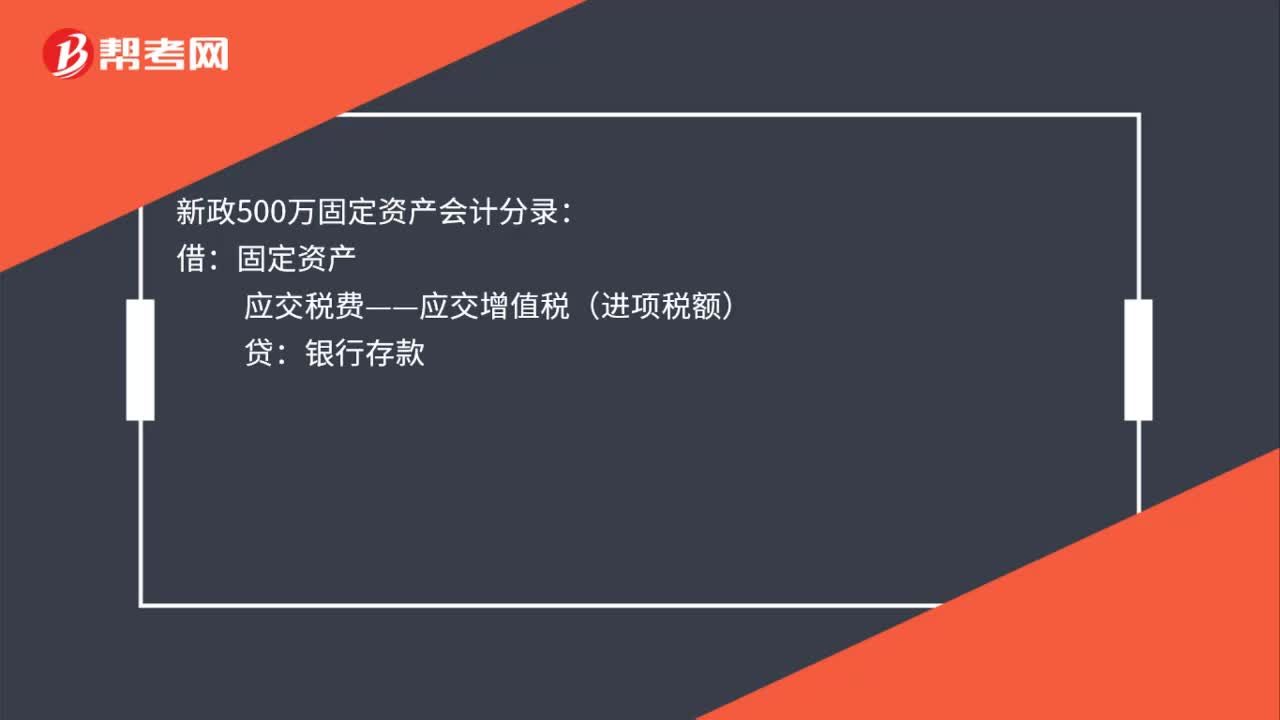

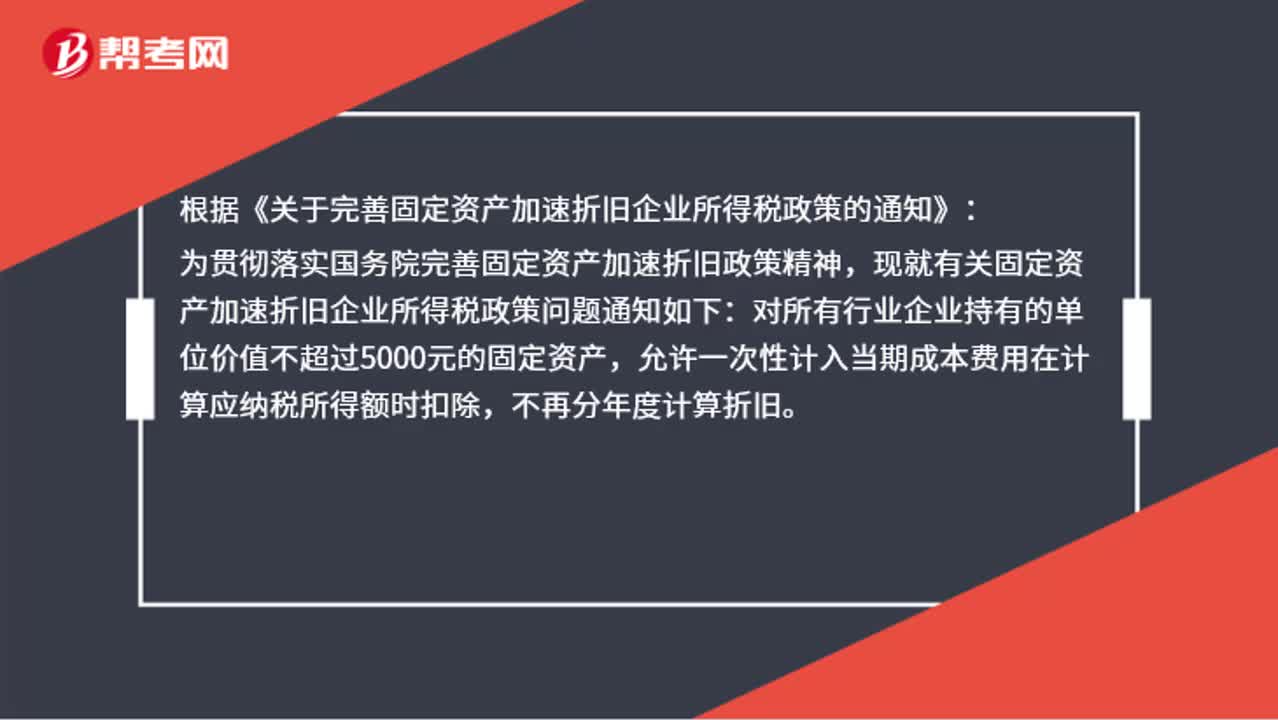

01:08固定資產(chǎn)加速折舊應(yīng)該怎么做賬?:固定資產(chǎn)加速折舊應(yīng)該怎么做賬?賬上不用處理,現(xiàn)在允許固定資產(chǎn)一次性稅前扣除。根據(jù)《關(guān)于完善固定資產(chǎn)加速折舊企業(yè)所得稅政策的通知》:為貫徹落實國務(wù)院完善固定資產(chǎn)加速折舊政策精神,現(xiàn)就有關(guān)固定資產(chǎn)加速折舊企業(yè)所得稅政策問題通知如下:對所有行業(yè)企業(yè)持有的單位價值不超過5000元的固定資產(chǎn),允許一次性計入當期成本費用在計算應(yīng)納稅所得額時扣除,不再分年度計算折舊。

00:34

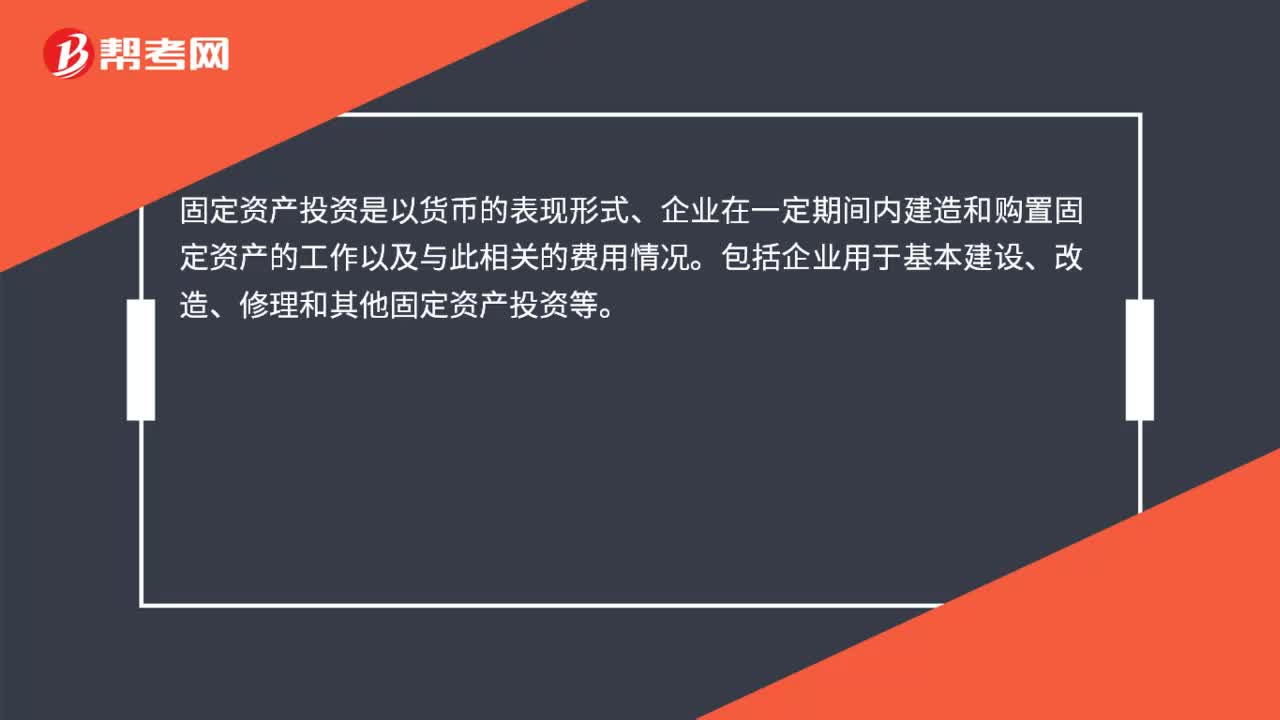

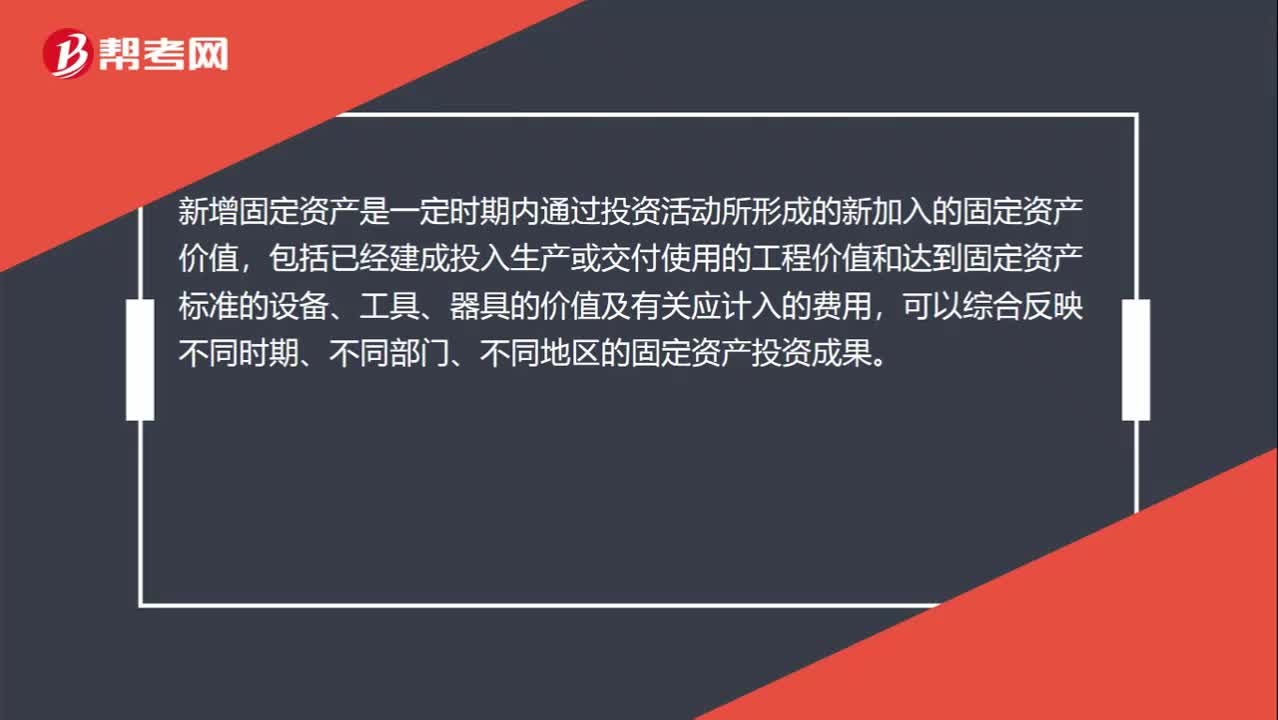

00:34新增固定資產(chǎn)是什么?:新增固定資產(chǎn)是什么?新增固定資產(chǎn)是一定時期內(nèi)通過投資活動所形成的新加入的固定資產(chǎn)價值,包括已經(jīng)建成投入生產(chǎn)或交付使用的工程價值和達到固定資產(chǎn)標準的設(shè)備、工具、器具的價值及有關(guān)應(yīng)計入的費用,可以綜合反映不同時期、不同部門、不同地區(qū)的固定資產(chǎn)投資成果。

04:54

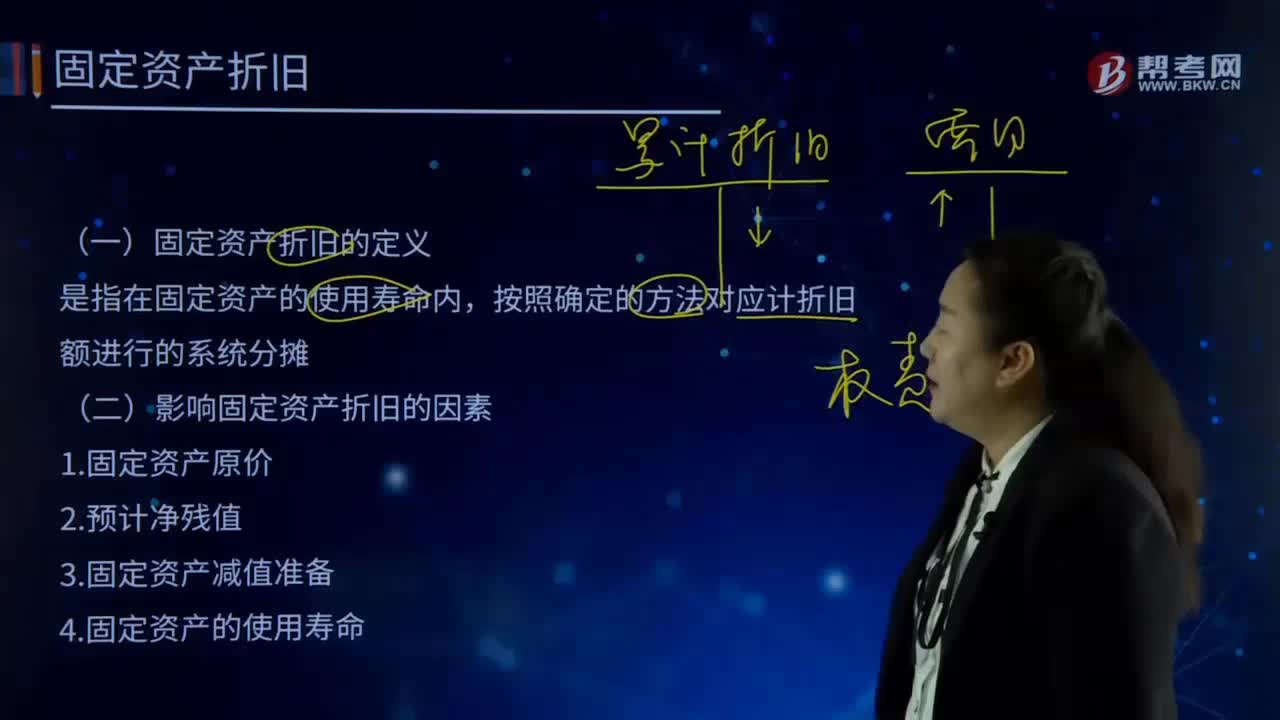

04:54固定資產(chǎn)折舊的定義和影響固定資產(chǎn)折舊的因素分別指什么?:固定資產(chǎn)折舊的定義和影響固定資產(chǎn)折舊的因素分別指什么?企業(yè)在生產(chǎn)經(jīng)營過程中使用固定資產(chǎn)而使其損耗導(dǎo)致價值減少僅余一定殘值,其原值與殘值之差在其使用年限內(nèi)分攤的固定資產(chǎn)耗費是固定資產(chǎn)折舊。確定固定資產(chǎn)的折舊范圍是計提折舊的前提。固定資產(chǎn)折舊是指在固定資產(chǎn)使用壽命內(nèi),應(yīng)計折舊額是指應(yīng)計提折舊的固定資產(chǎn)的原價扣除其預(yù)計凈殘值后的金額。還應(yīng)扣除已計提的固定資產(chǎn)減值準備累計金額。(一)固定資產(chǎn)折舊的定義。

13:00

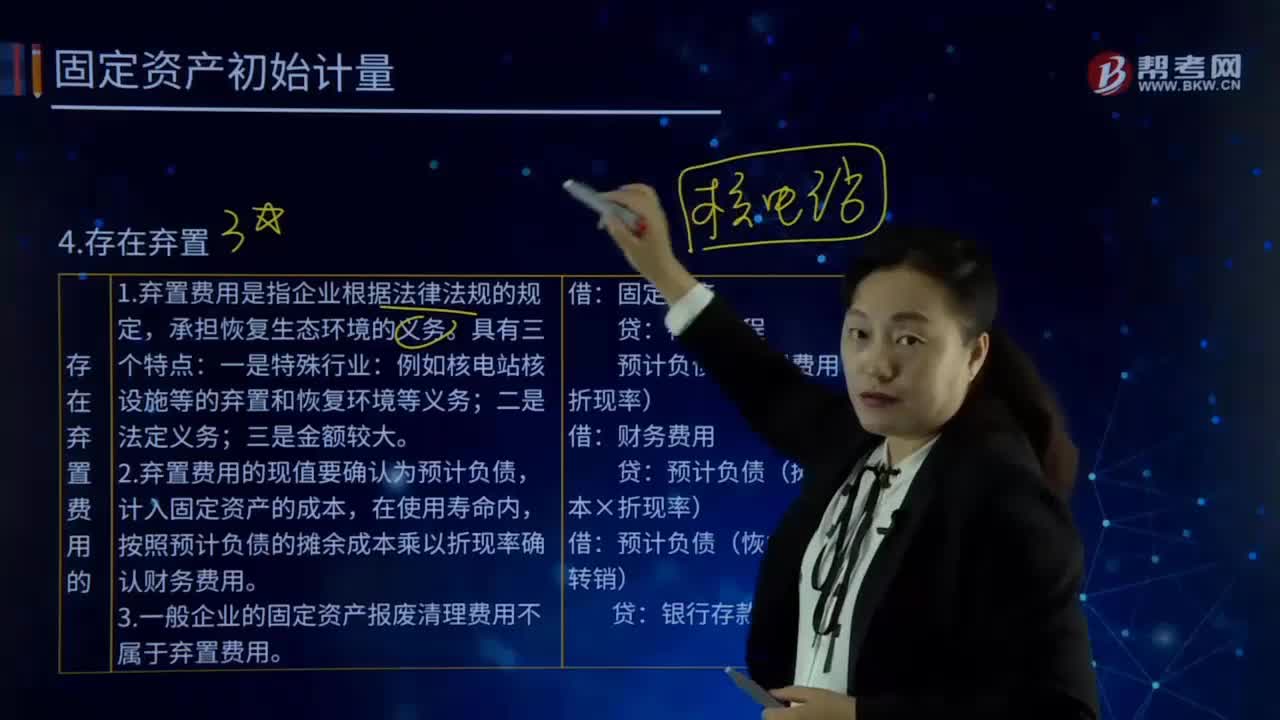

13:00固定資產(chǎn)初始計量的存在棄置費用是指什么?:固定資產(chǎn)初始計量的存在棄置費用是指什么?或資產(chǎn)棄置義務(wù)ARO,2.棄置費用的現(xiàn)值要確認為預(yù)計負債,計入固定資產(chǎn)的成本,按照預(yù)計負債的攤余成本乘以折現(xiàn)率確認財務(wù)費用。3.一般企業(yè)的固定資產(chǎn)報廢清理費用不屬于棄置費用。預(yù)計負債(棄置費用×折現(xiàn)率):預(yù)計負債(攤余成本×折現(xiàn)率)。預(yù)計負債(恢復(fù)義務(wù)時轉(zhuǎn)銷)。預(yù)計發(fā)生棄置費用250 000萬元,確定其成本時應(yīng)考慮棄置費用:

03:25

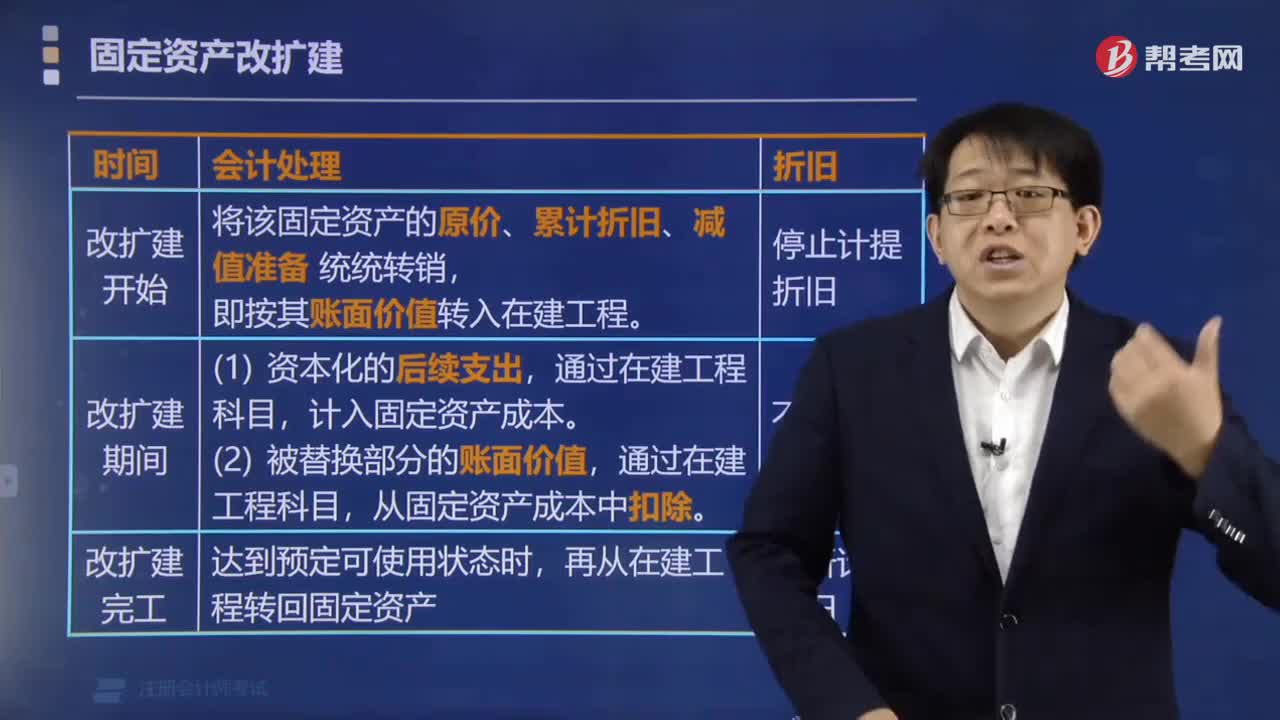

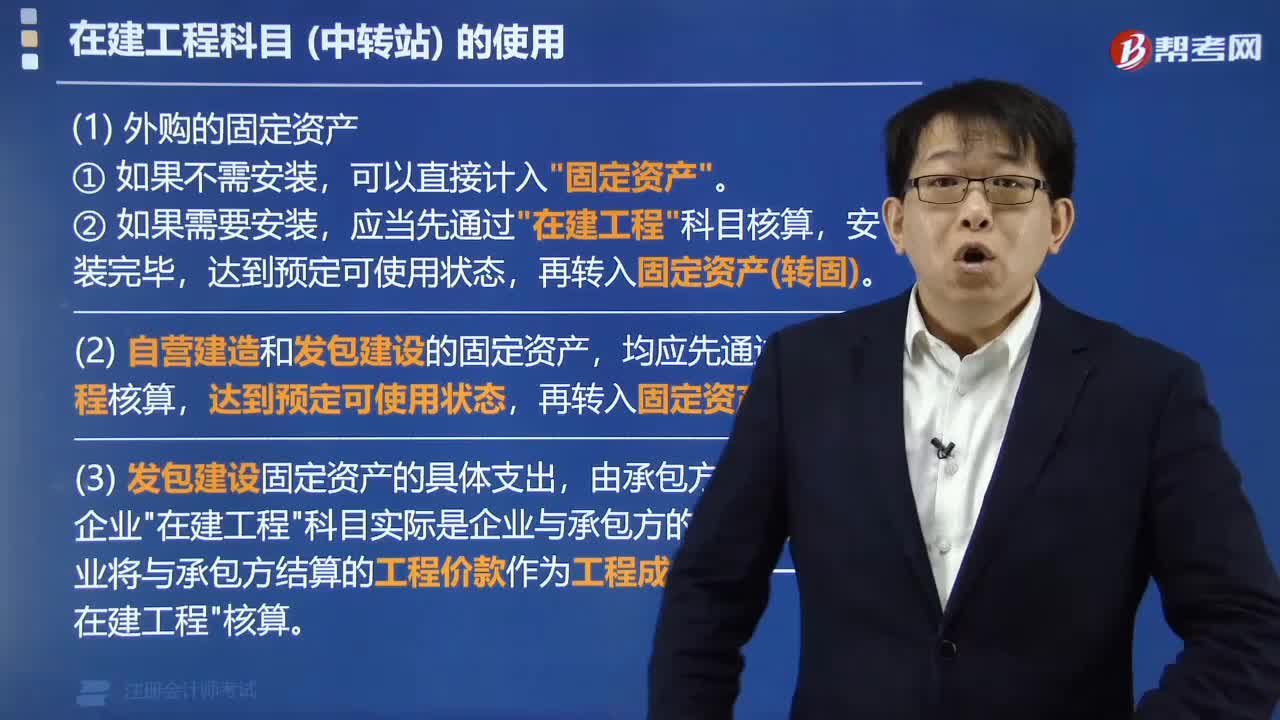

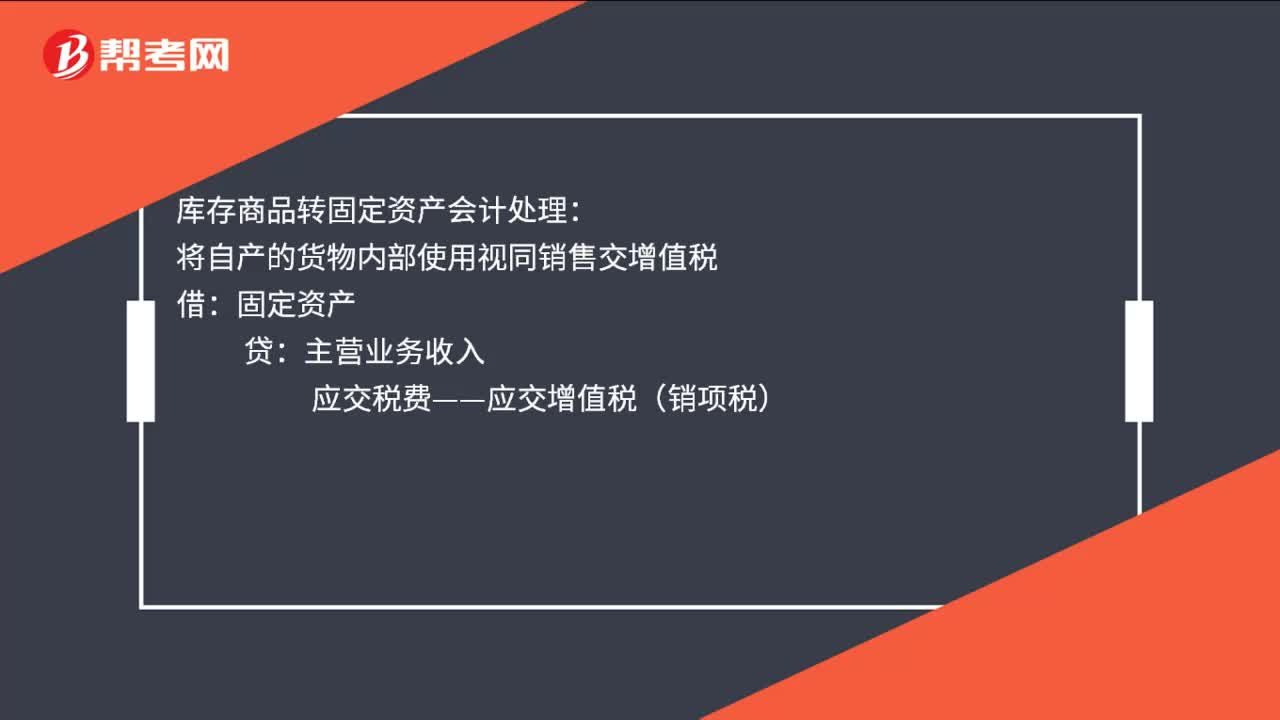

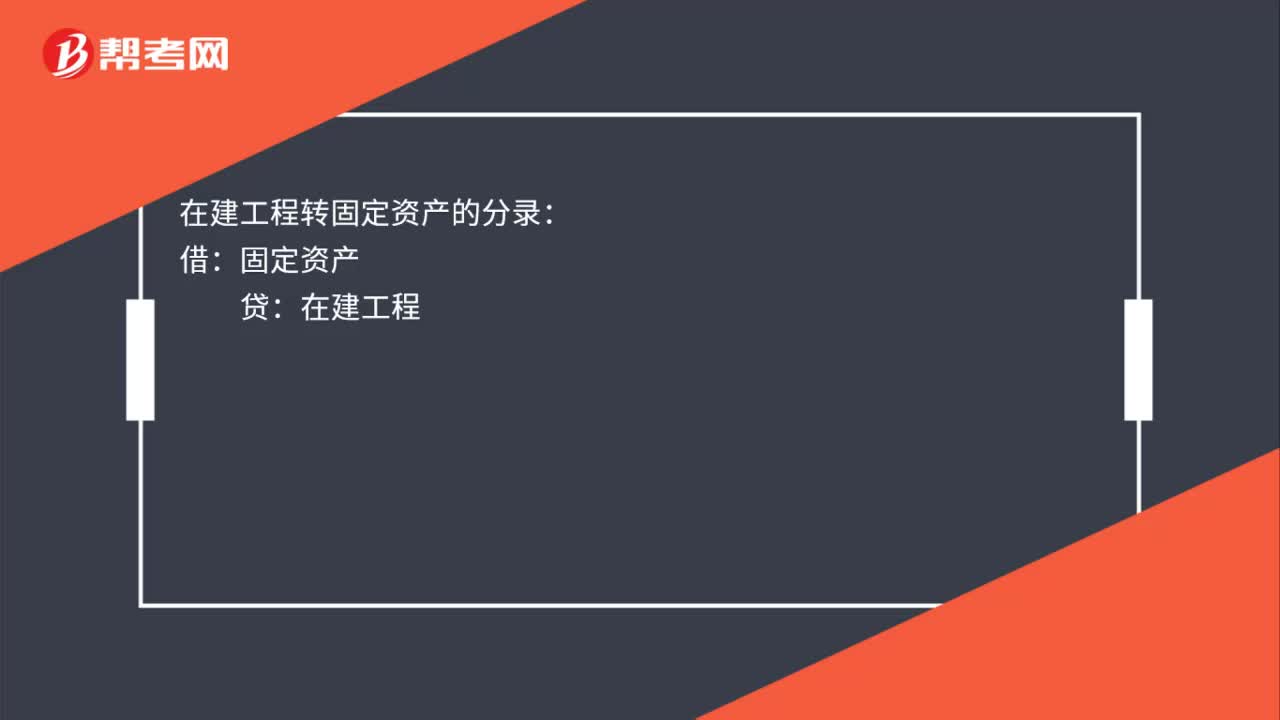

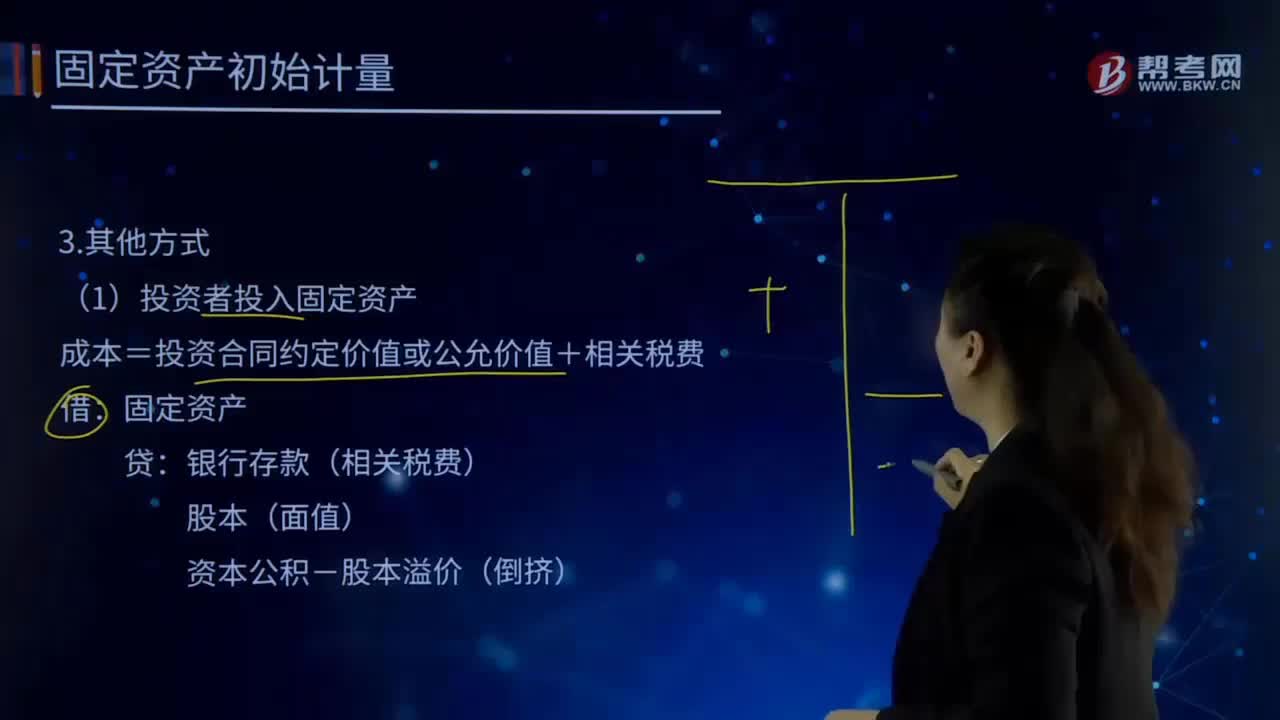

03:25自行建造固定資產(chǎn)的其他方式有哪些?:自行建造固定資產(chǎn)的其他方式有哪些?自行建造固定資產(chǎn)是指企業(yè)利用自己的力量自營建造以及出包給他人建造的固定資產(chǎn)。自行建造固定資產(chǎn)的成本,均由建造該項資產(chǎn)達到預(yù)定可使用狀態(tài)前所發(fā)生的必要支出構(gòu)成,包括工程物資成本、人工成本、交納的相關(guān)稅費、應(yīng)予資本化的借款費用以及應(yīng)分攤的間接費用等。(1)投資者投入固定資產(chǎn):成本=投資合同約定價值或公允價值+相關(guān)稅費:固定資產(chǎn)銀行存款(相關(guān)稅費)

10:29

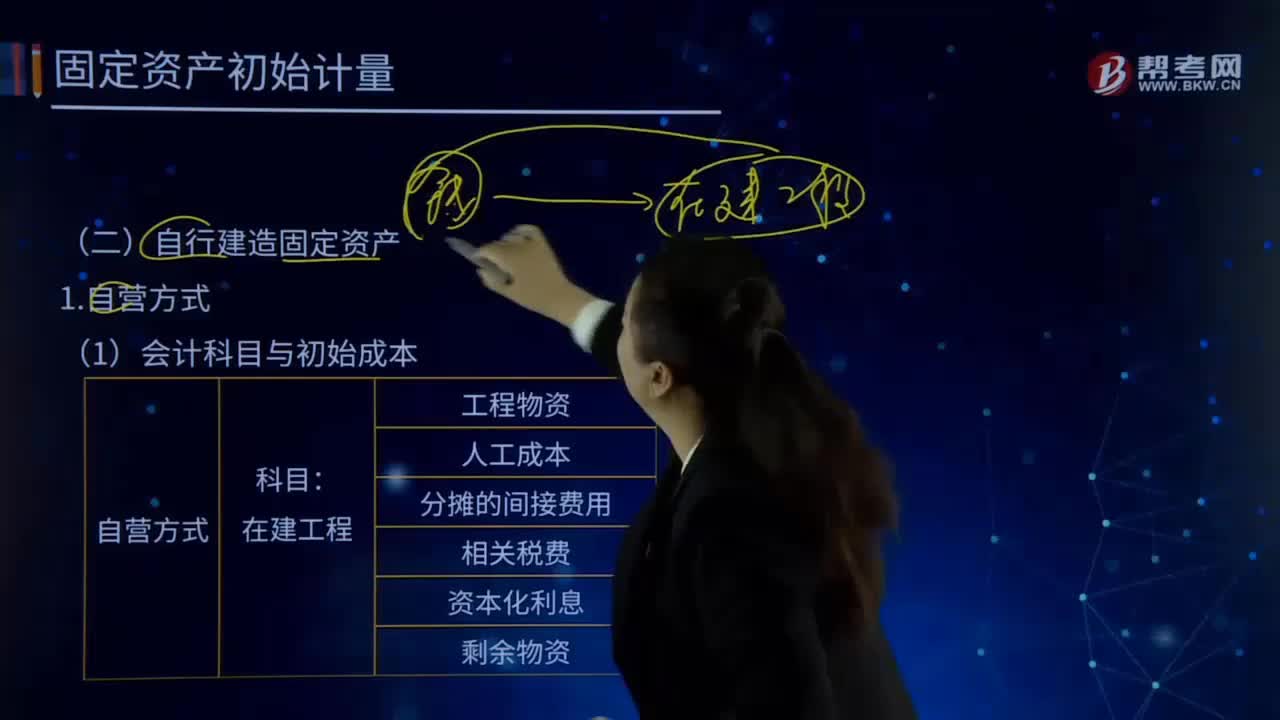

10:29自行建造固定資產(chǎn)的自營方式是指什么?:自行建造固定資產(chǎn)的自營方式是指什么?自行建造固定資產(chǎn)是指企業(yè)利用自己的力量自營建造以及出包給他人建造的固定資產(chǎn)。自行建造固定資產(chǎn)的成本,均由建造該項資產(chǎn)達到預(yù)定可使用狀態(tài)前所發(fā)生的必要支出構(gòu)成,包括工程物資成本、人工成本、交納的相關(guān)稅費、應(yīng)予資本化的借款費用以及應(yīng)分攤的間接費用等。(1)會計科目與初始成本:應(yīng)交稅費—應(yīng)交增值稅(進項稅額):應(yīng)交稅費—待抵扣進項稅額(構(gòu)建不動產(chǎn)):

01:50

01:50固定資產(chǎn)初始計量的定義是什么?:固定資產(chǎn)是指企業(yè)為生產(chǎn)產(chǎn)品、提供勞務(wù)、出租或者經(jīng)營管理而持有的、使用時間超過12個月的,固定資產(chǎn)應(yīng)當按照成本進行初始計量。是指企業(yè)購建某項固定資產(chǎn)達到預(yù)定可使用狀態(tài)前所發(fā)生的一切合理、必要的支出。這些支出包括直接發(fā)生的價款、運雜費、包裝費和安裝成本等,確定其初始入賬成本時還應(yīng)考慮棄置費用。企業(yè)應(yīng)當按照棄置費用的現(xiàn)值計入相關(guān)固定資產(chǎn)成本。

05:40

05:40固定資產(chǎn)的定義具體指什么?:固定資產(chǎn)是指企業(yè)為生產(chǎn)產(chǎn)品、提供勞務(wù)、出租或者經(jīng)營管理而持有的、使用時間超過12個月的,價值達到一定標準的非貨幣性資產(chǎn),固定資產(chǎn)是企業(yè)的勞動手段,也是企業(yè)賴以生產(chǎn)經(jīng)營的主要資產(chǎn)。固定資產(chǎn)一般被分為生產(chǎn)用固定資產(chǎn)、非生產(chǎn)用固定資產(chǎn)、租出固定資產(chǎn)、未使用固定資產(chǎn)、不需用固定資產(chǎn)、融資租賃固定資產(chǎn)、接受捐贈固定資產(chǎn)等。1.固定資產(chǎn)指同時具有以下特征的資產(chǎn):

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日