下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:43

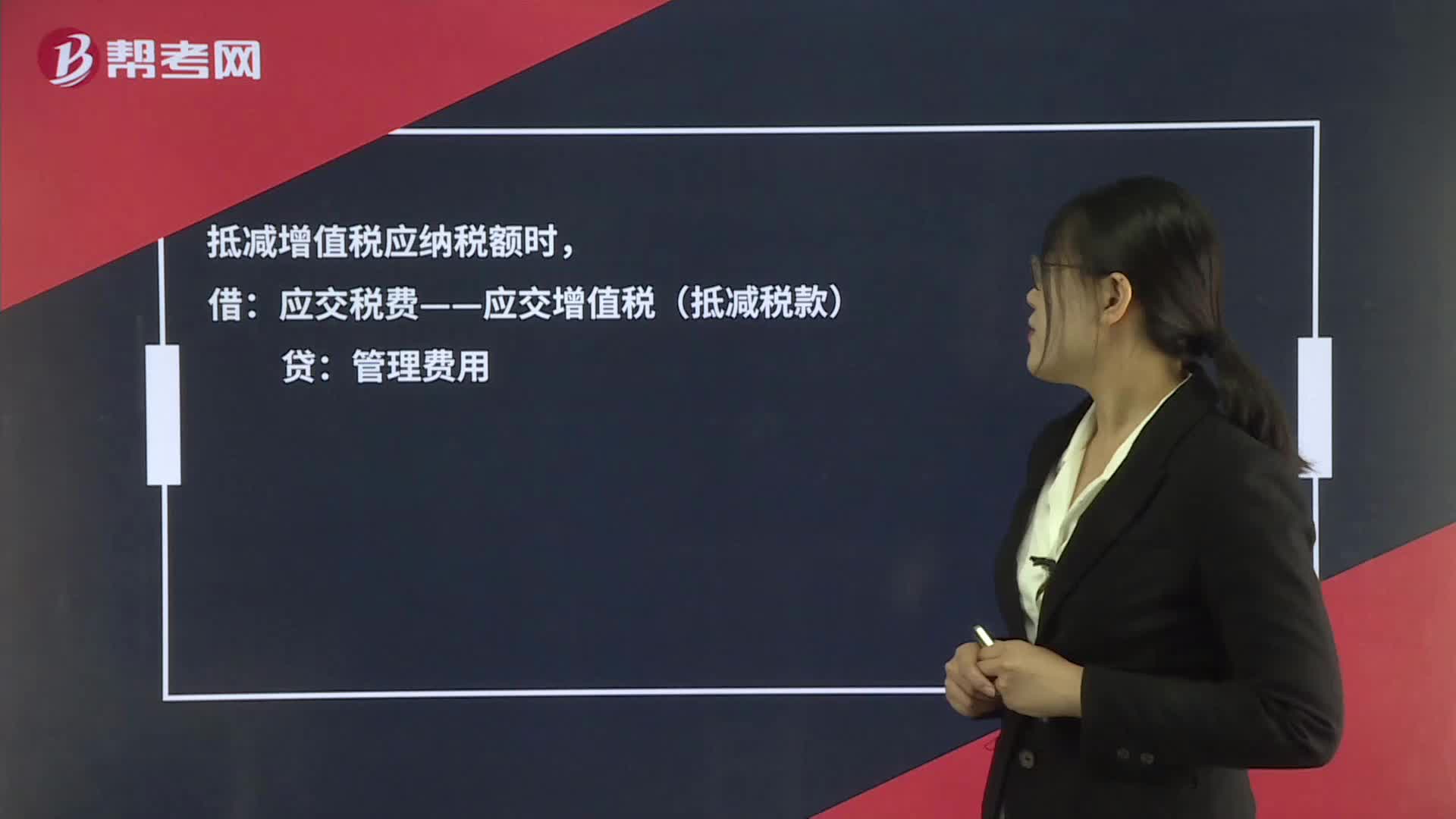

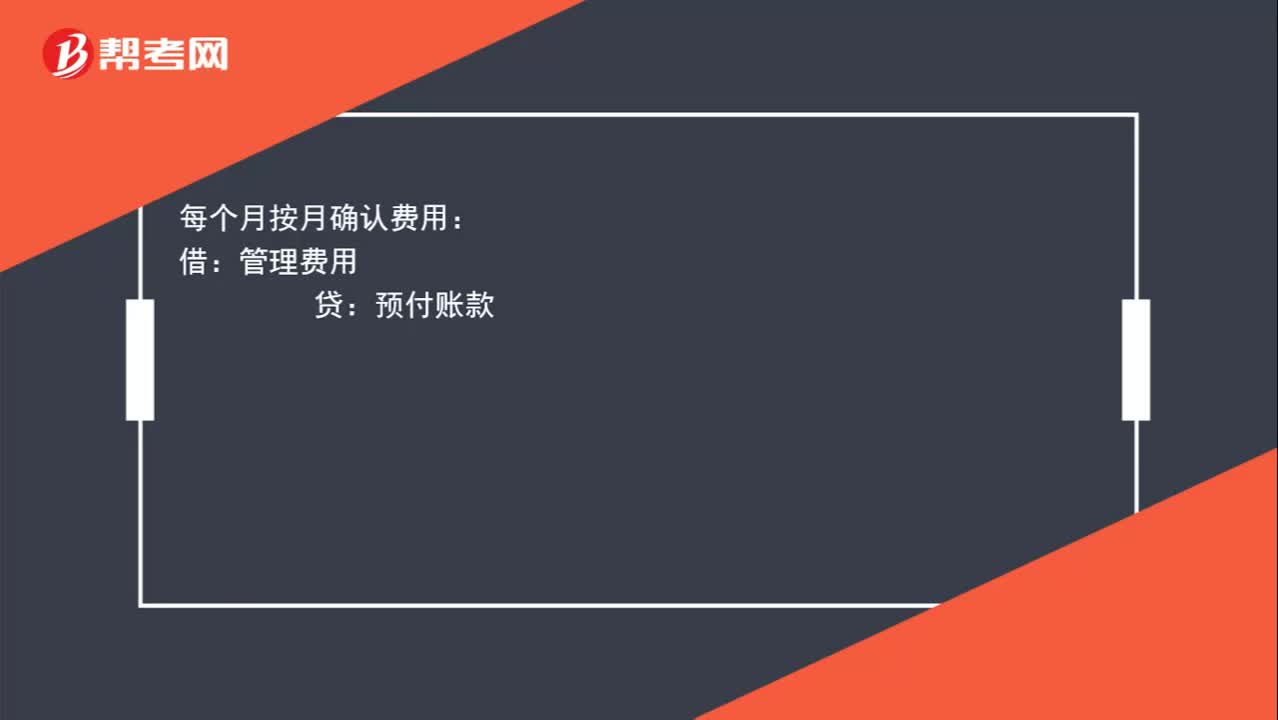

00:43房租如何進行會計分錄?:房租如何進行會計分錄?1-3月支付房租費時:銀行存款:每個月按月確認費用:管理費用:預付賬款:3月份收到發(fā)票時按照專票上的進項稅額借應交稅費——應交增值稅(進項稅額)貸管理費用——房租費

00:16

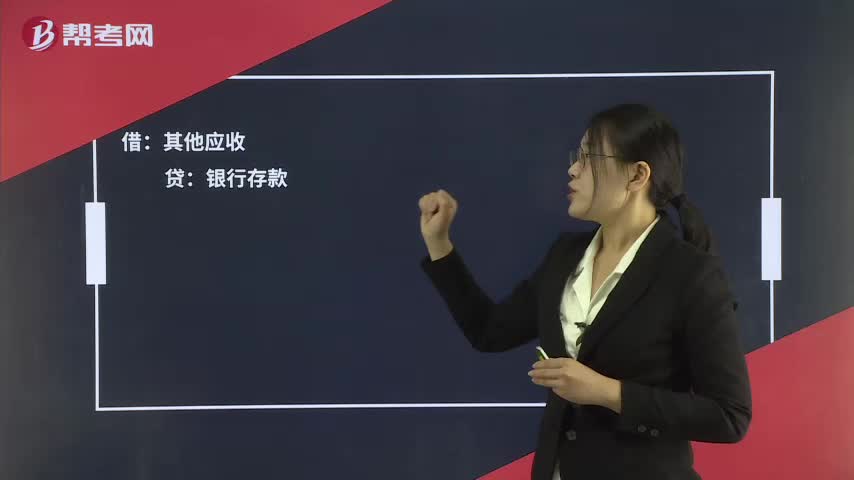

00:16提取備用金如何寫會計分錄?:提取備用金如何寫會計分錄?借:其他應收:貸銀行存款

05:28

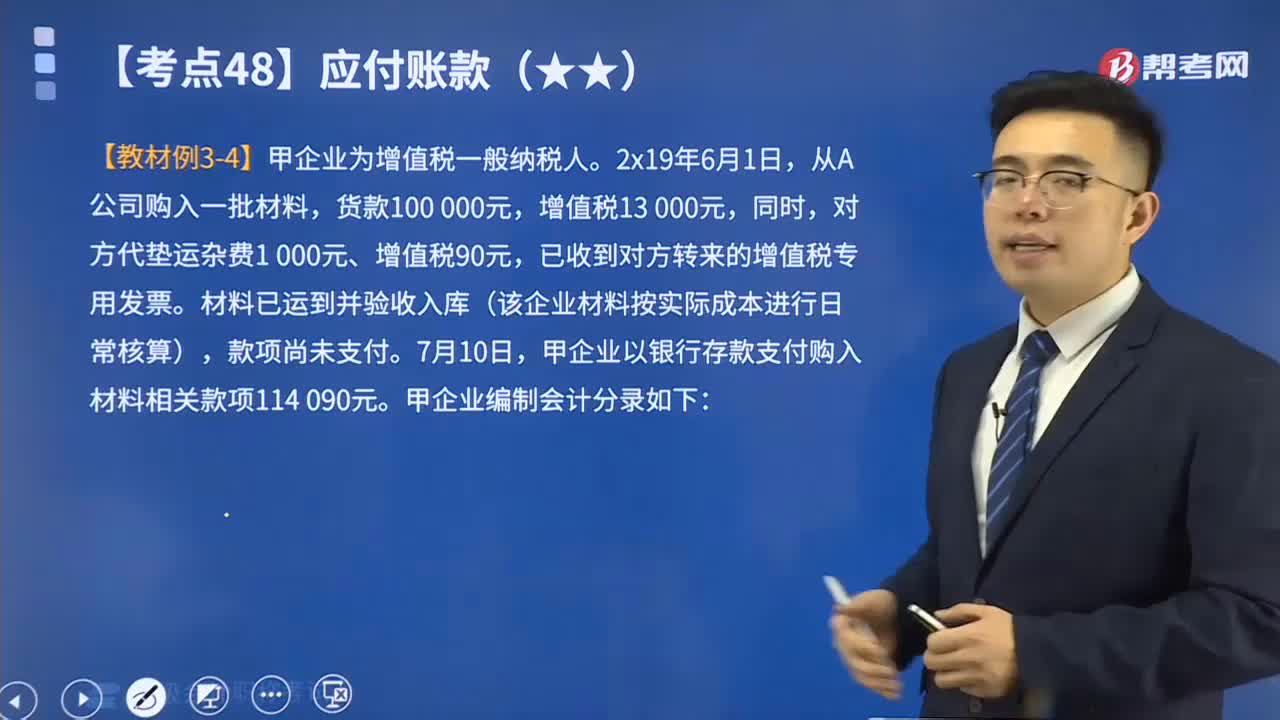

05:28應付賬款在發(fā)生時與償還時分別如何編制會計分錄?:應付賬款在發(fā)生時與償還時分別如何編制會計分錄?應付賬款是會計科目的一種,用以核算企業(yè)因購買材料、商品和接受勞務供應等經(jīng)營活動應支付的款項。通常是指因購買材料、商品或接受勞務供應等而發(fā)生的債務,這是買賣雙方在購銷活動中由于取得物資與支付貨款在時間上不一致而產(chǎn)生的負債。應交稅費——應交增值稅(進項稅額):應付賬款。應付票據(jù)等(開出商業(yè)匯票抵付),【例題】甲企業(yè)為增值稅一般納稅人。

02:38

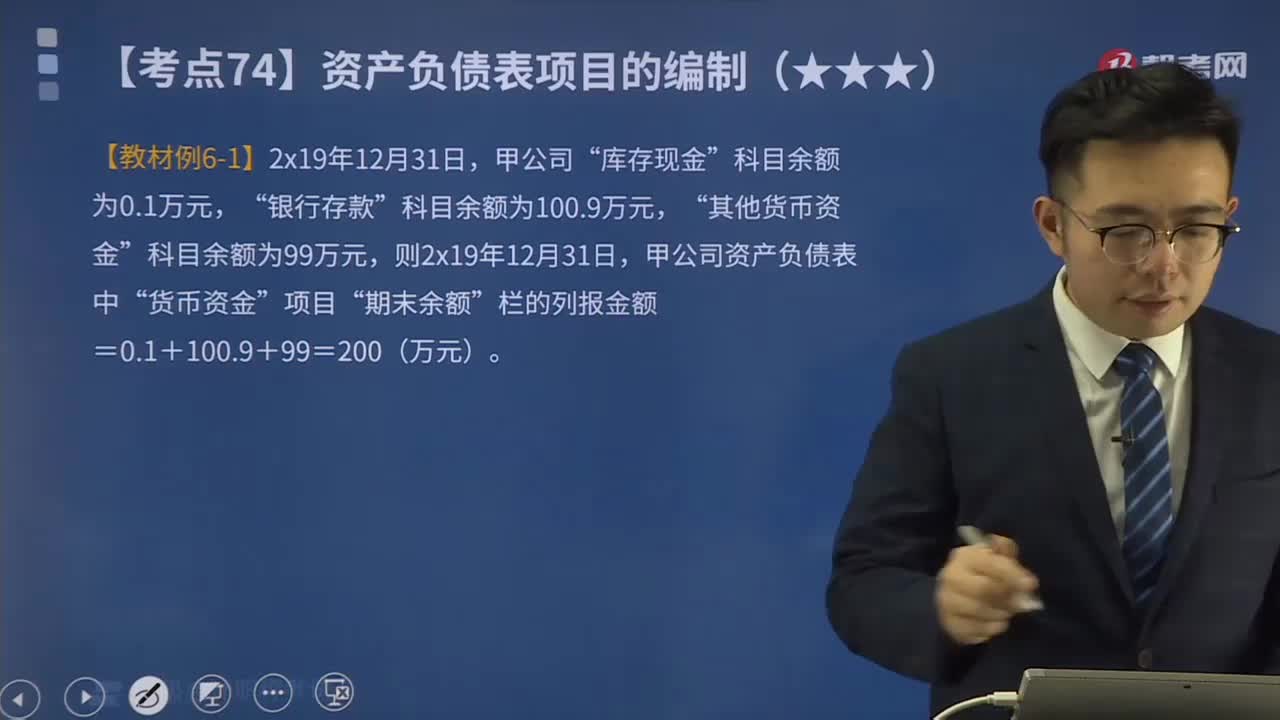

02:38如何區(qū)分根據(jù)總賬科目余額直接填列或計算填列?:如何區(qū)分根據(jù)總賬科目余額直接填列或計算填列?可以直接根據(jù)總賬賬戶余額填列的有:以公允價值計量且其變動計入當期損益的金融資產(chǎn)“遞延所得稅資產(chǎn)“以公允價值計量且其變動計入當期損益的金融負債“專項應付款“遞延收益“遞延所得稅負債“資本公積“盈余公積“應根據(jù)有關(guān)總賬科目的余額填列,有些項目則應根據(jù)幾個總賬科目的余額計算填列。三個總賬科目余額的合計數(shù)填列”應根據(jù)有關(guān)科目的期末余額分析填列”庫存現(xiàn)金。

10:29

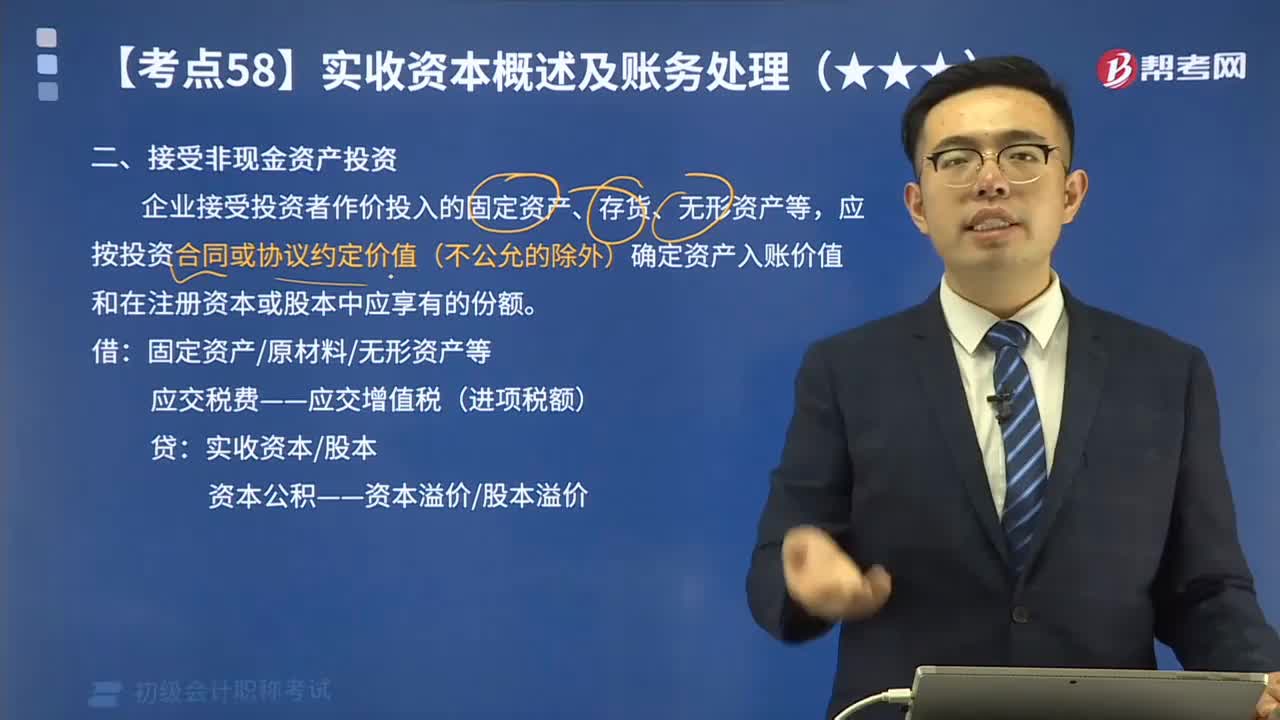

10:29來看看接受非現(xiàn)金資產(chǎn)投資應如何進行會計分錄?:來看看接受非現(xiàn)金資產(chǎn)投資應如何進行會計分錄?企業(yè)接受投資者作價投入的固定資產(chǎn)、存貨、無形資產(chǎn)等,應按投資合同或協(xié)議約定價值(不公允的除外)確定資產(chǎn)入賬價值和在注冊資本或股本中應享有的份額。經(jīng)稅務機關(guān)認證的增值稅進項稅額為3 000元(由投資方支付稅款。甲公司應確認的實收資本金額為( )元,【2017年初級會計職稱考試真題】除投資合同或協(xié)議約定價值不公允的以外。

15:37

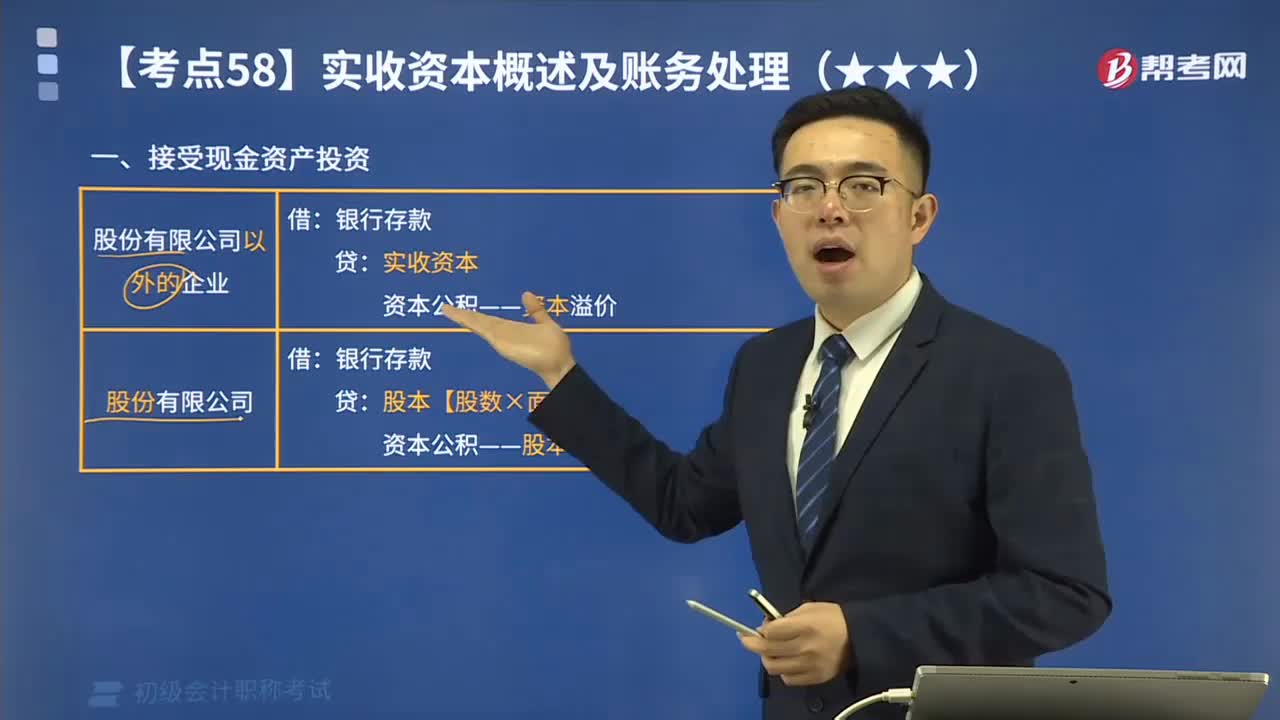

15:37來看看接受現(xiàn)金資產(chǎn)投資應如何進行會計分錄?:來看看接受現(xiàn)金資產(chǎn)投資應如何進行會計分錄?股本【股數(shù)×面值】?(1)股份有限公司接受投資者投入的資本。資本公積——股本溢價“(2)非股份有限公司接受投資者投入的資本。資本公積——資本溢價,也可以溢價發(fā)行(我國目前不允許折價發(fā)行),【提示3】股份有限公司發(fā)行股票發(fā)生的手續(xù)費、傭金等交易費用。沖減資本公積(股本溢價),實收資本——甲 1 200 000:

07:22

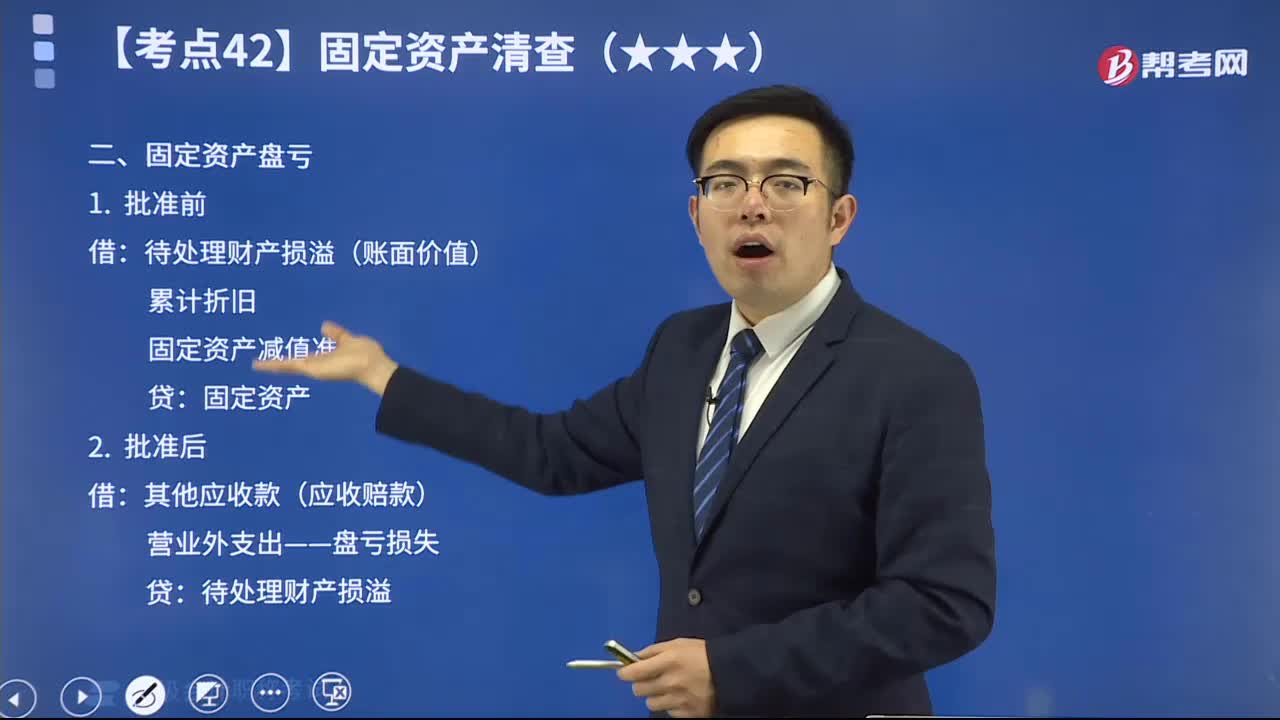

07:22固定資產(chǎn)盤虧時如何做會計分錄?:固定資產(chǎn)盤虧時如何做會計分錄?固定資產(chǎn)盤虧(屬于營業(yè)外支出)指固定資產(chǎn)在盤點清查過程中所發(fā)現(xiàn)的短缺。如發(fā)現(xiàn)固定資產(chǎn)盤虧,待處理財產(chǎn)損溢(賬面價值):固定資產(chǎn)減值準備:其他應收款(應收賠款)。營業(yè)外支出——盤虧損失,庫存現(xiàn)金的盤盈和盤虧比較,存貨的盤盈和盤虧比較。固定資產(chǎn)的盤盈和盤虧比較:購入時增值稅稅額為1300元乙公司應編制如下會計分錄② 轉(zhuǎn)出不可抵扣的進項稅額時

03:17

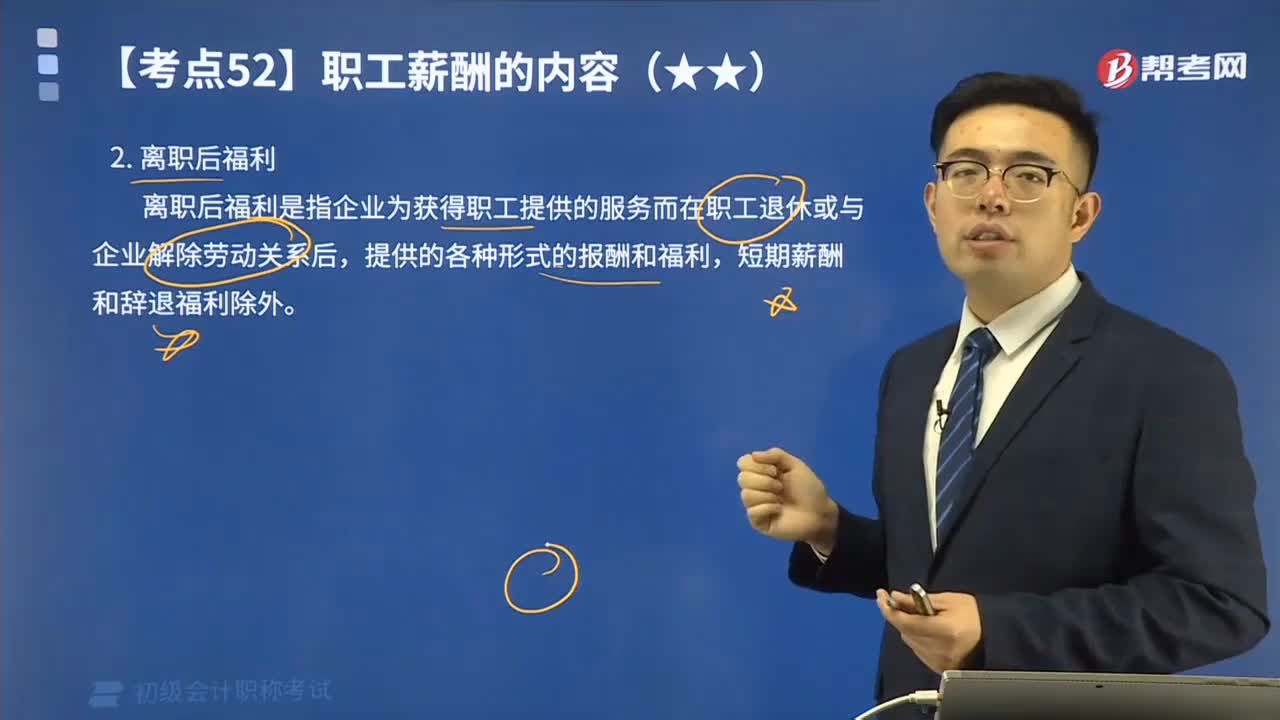

03:17什么是離職后福利?:離職后福利是指企業(yè)為獲得職工提供的服務而在職工退休或與企業(yè)解除勞動關(guān)系后,提供的各種形式的報酬和福利,短期薪酬和辭退福利除外。離職后福利計劃分類為“設定提存計劃”設定受益計劃”(見下表)。離職后福利,包括退休福利(如養(yǎng)老金和一次性的退休支付)及其他離職后福利(如離職后人壽保險和離職后醫(yī)療保障)。企業(yè)向職工提供了離職后福利的,無論是否設立了單獨主體接受提存金并支付福利。

00:13

00:13原材料的入賬成本會計分錄如何做?:原材料的入賬成本會計分錄如何做?借:原材料:應交稅費——應交增值稅(進項稅額)貸銀行存款

01:14

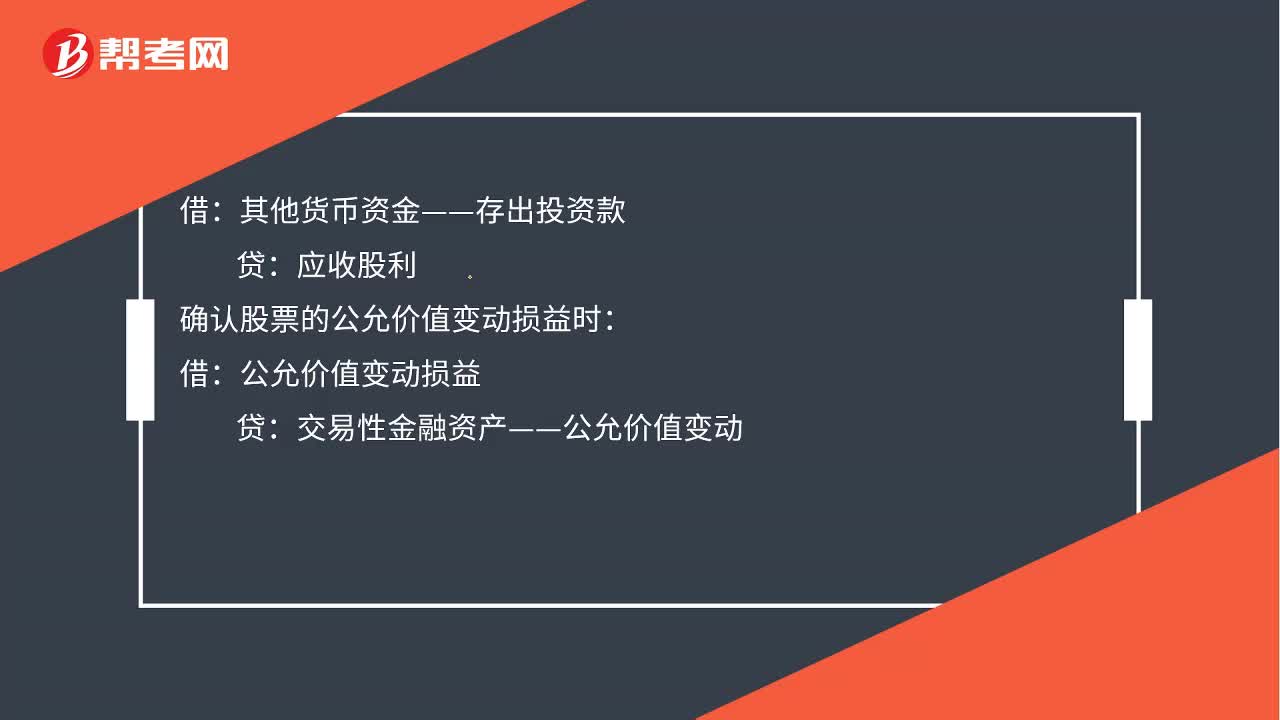

01:14取得交易性金融資產(chǎn)會計分錄如何做?:取得交易性金融資產(chǎn)會計分錄如何做?應收股利,投資收益,應交稅費—應交增值稅(進項稅額),甲公司在取得交易性金融資產(chǎn)時:將已宣告但尚未發(fā)放的現(xiàn)金股利計入應收股利中:所以在收到該現(xiàn)金股利時:應作會計分錄:貸:應收股利:確認股票的公允價值變動損益時公允價值變動損益其他貨幣資金—存出投資款交易性金融資產(chǎn)—公允價值變動交易性金融資產(chǎn)—成本借投資收益貸應交稅費—轉(zhuǎn)讓金融商品應交增值稅

00:29

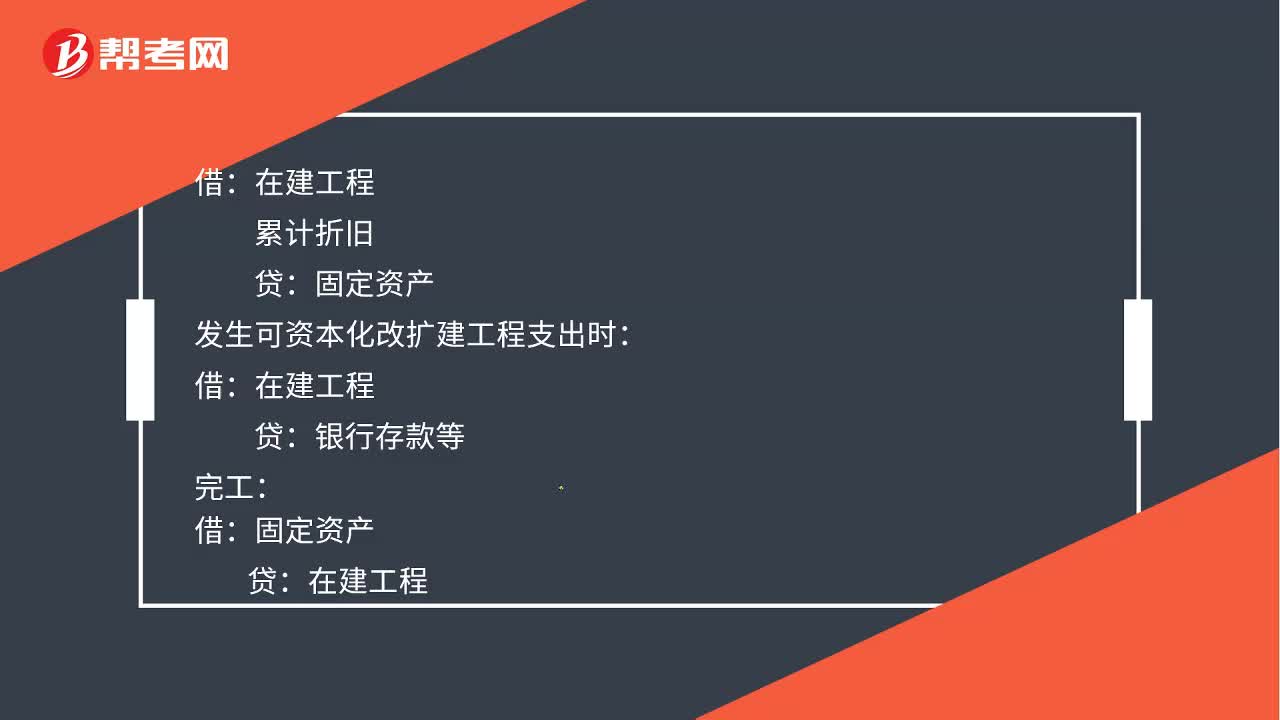

00:29計提固定資產(chǎn)減值準備會計分錄如何處理?:計提固定資產(chǎn)減值準備會計分錄如何處理?累計折舊:發(fā)生可資本化改擴建工程支出時:貸銀行存款等完工借固定資產(chǎn)貸在建工程

02:44

02:44銷售應稅消費品應如何進行會計分錄?:銷售應稅消費品應如何進行會計分錄?應交稅費”應交消費稅”核算應交消費稅的發(fā)生、交納情況。該科目貸方登記應交納的消費稅,借方登記已交納的消費稅,期末貸方余額反映企業(yè)尚未交納的消費稅,反映企業(yè)多交納的消費稅。銷售應稅消費品:應交稅費——應交消費稅,開具的增值稅專用發(fā)票上注明的增值稅稅額為130。適用的消費稅稅率為30%:(1)取得價款和稅款時:應交稅費——應交增值稅(銷項稅額) 130 000

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日