中級(jí)會(huì)計(jì)職稱(chēng)考試相關(guān)視頻

下載億題庫(kù)APP

聯(lián)系電話(huà):400-660-1360

下載億題庫(kù)APP

聯(lián)系電話(huà):400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

02:05

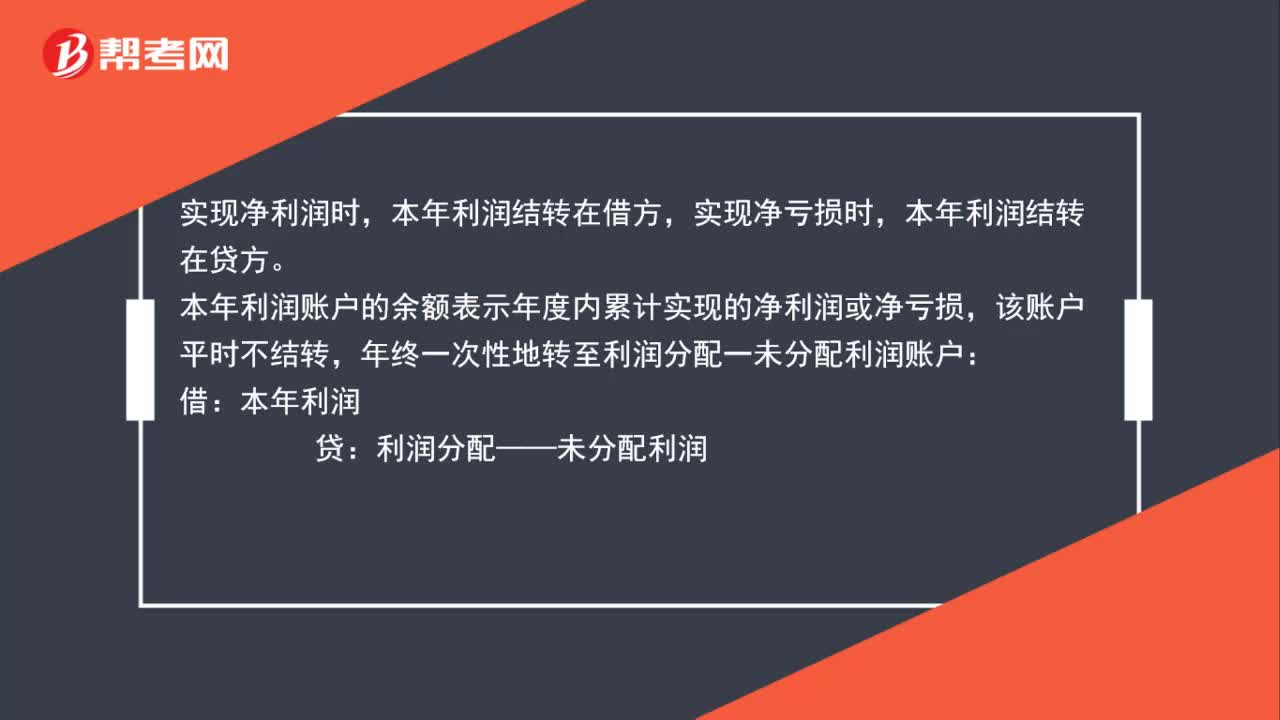

02:05結(jié)轉(zhuǎn)本年利潤(rùn)借貸方向是什么?:結(jié)轉(zhuǎn)本年利潤(rùn)借貸方向是什么?實(shí)現(xiàn)凈利潤(rùn)時(shí),本年利潤(rùn)結(jié)轉(zhuǎn)在借方,本年利潤(rùn)結(jié)轉(zhuǎn)在貸方。本年利潤(rùn)賬戶(hù)的余額表示年度內(nèi)累計(jì)實(shí)現(xiàn)的凈利潤(rùn)或凈虧損,該賬戶(hù)平時(shí)不結(jié)轉(zhuǎn),年終一次性地轉(zhuǎn)至利潤(rùn)分配一未分配利潤(rùn)賬戶(hù):本年利潤(rùn):屬于所有者權(quán)益類(lèi)科目,年終利潤(rùn)分配各明細(xì)賬只有未分配利潤(rùn)有余額:需將其他明細(xì)賬轉(zhuǎn)平:利潤(rùn)分配——未分配利潤(rùn)。利潤(rùn)分配—— 提取盈余公積、向投資者分配利潤(rùn)等

00:26

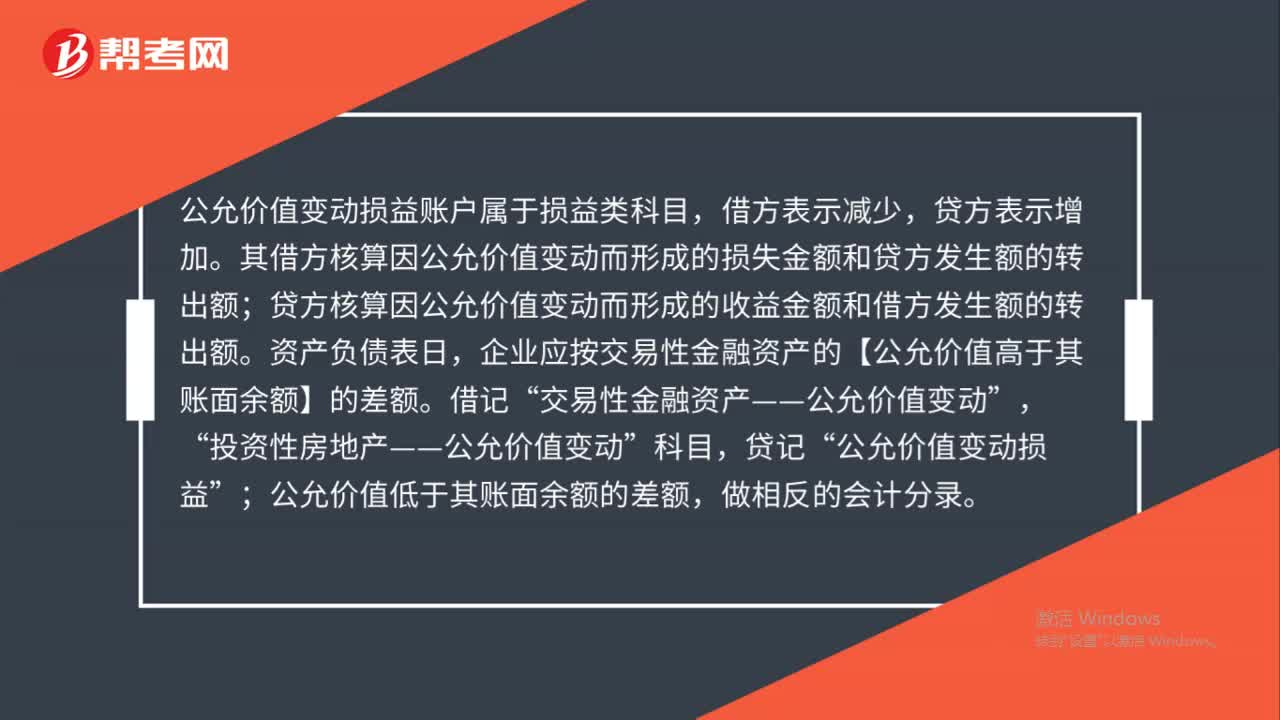

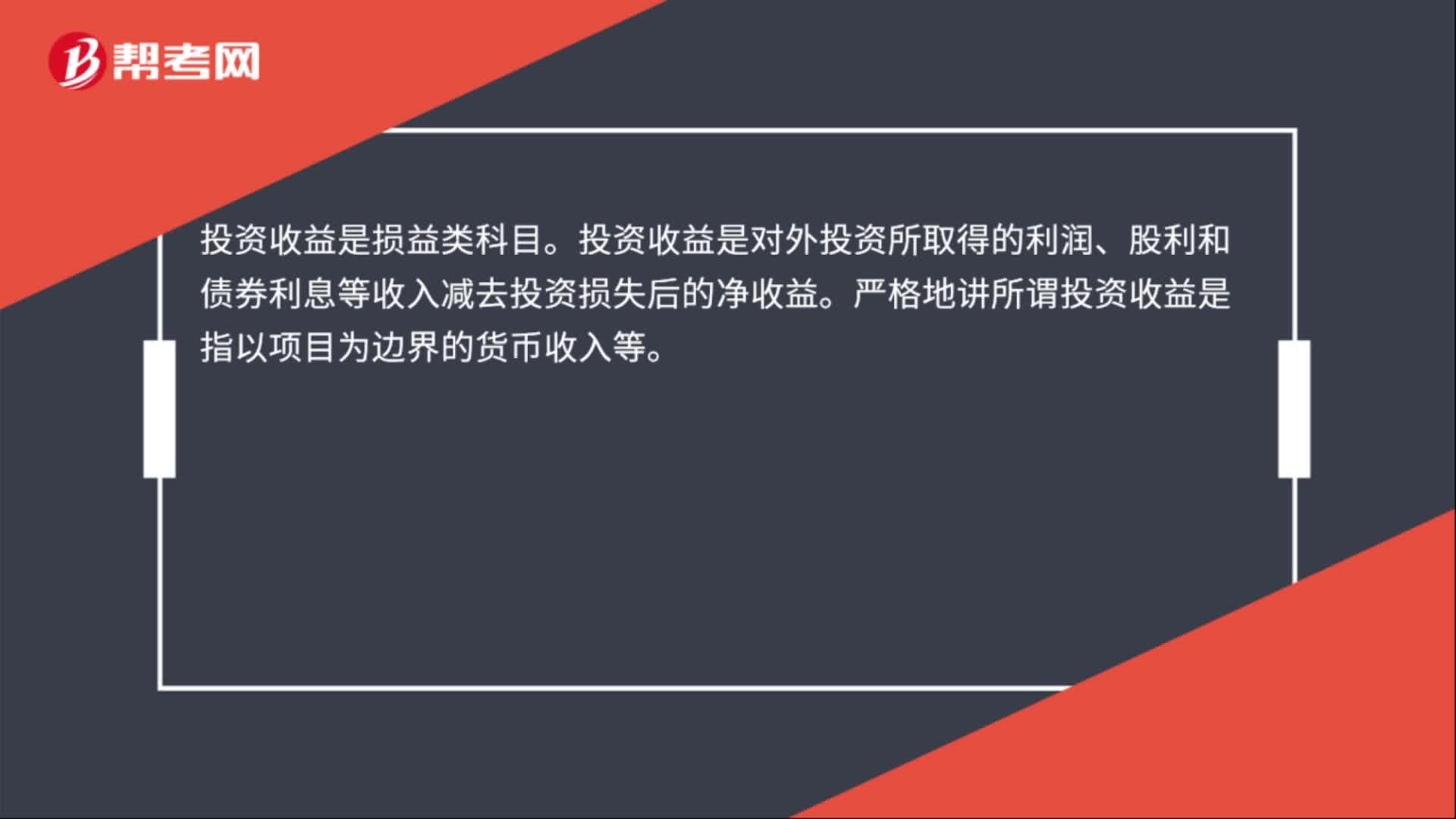

00:26投資損益屬于什么科目?:投資損益屬于什么科目?投資收益是損益類(lèi)科目。投資收益是對(duì)外投資所取得的利潤(rùn)、股利和債券利息等收入減去投資損失后的凈收益。嚴(yán)格地講所謂投資收益是指以項(xiàng)目為邊界的貨幣收入等。

00:40

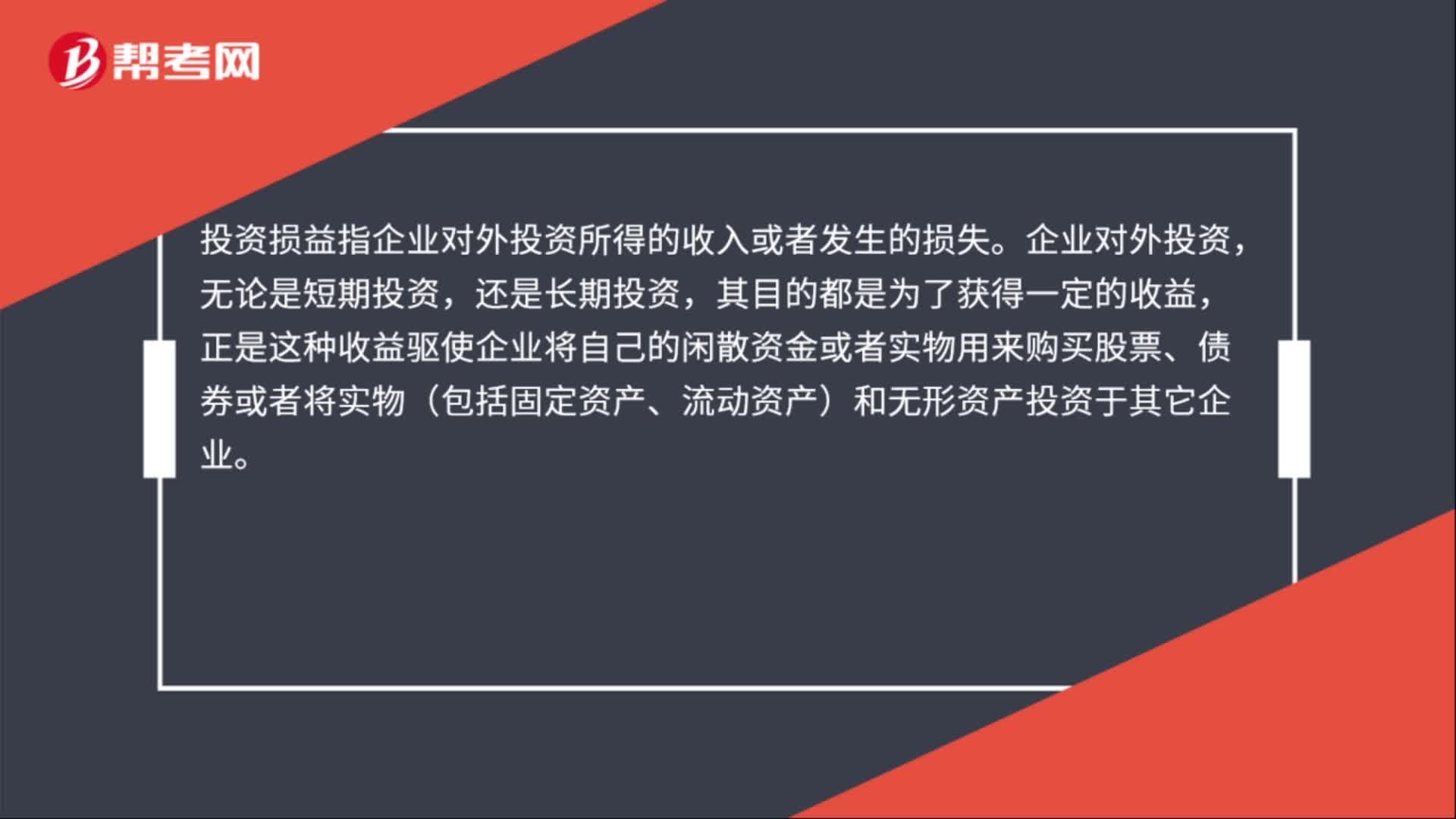

00:40投資損益是什么?:投資損益是什么?投資損益指企業(yè)對(duì)外投資所得的收入或者發(fā)生的損失。企業(yè)對(duì)外投資,無(wú)論是短期投資,還是長(zhǎng)期投資,其目的都是為了獲得一定的收益,正是這種收益驅(qū)使企業(yè)將自己的閑散資金或者實(shí)物用來(lái)購(gòu)買(mǎi)股票、債券或者將實(shí)物(包括固定資產(chǎn)、流動(dòng)資產(chǎn))和無(wú)形資產(chǎn)投資于其它企業(yè)。

00:26

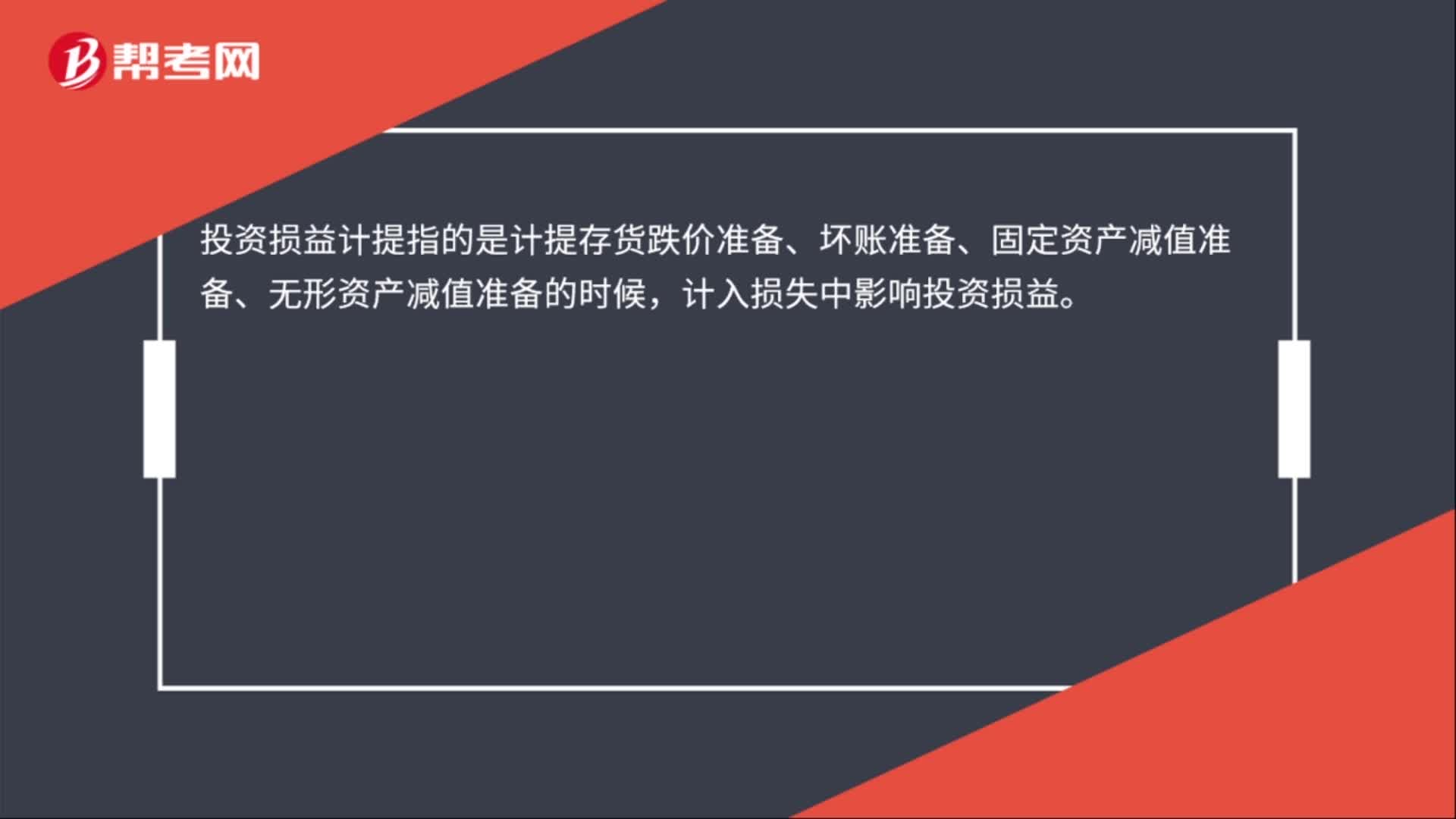

00:26投資損益計(jì)提是什么?:投資損益計(jì)提是什么?投資損益計(jì)提指的是計(jì)提存貨跌價(jià)準(zhǔn)備、壞賬準(zhǔn)備、固定資產(chǎn)減值準(zhǔn)備、無(wú)形資產(chǎn)減值準(zhǔn)備的時(shí)候,計(jì)入損失中影響投資損益。

00:17

00:17投資凈損益是什么?:投資凈收益是企業(yè)對(duì)外投資收益抵減投資損失后的余額。

00:34

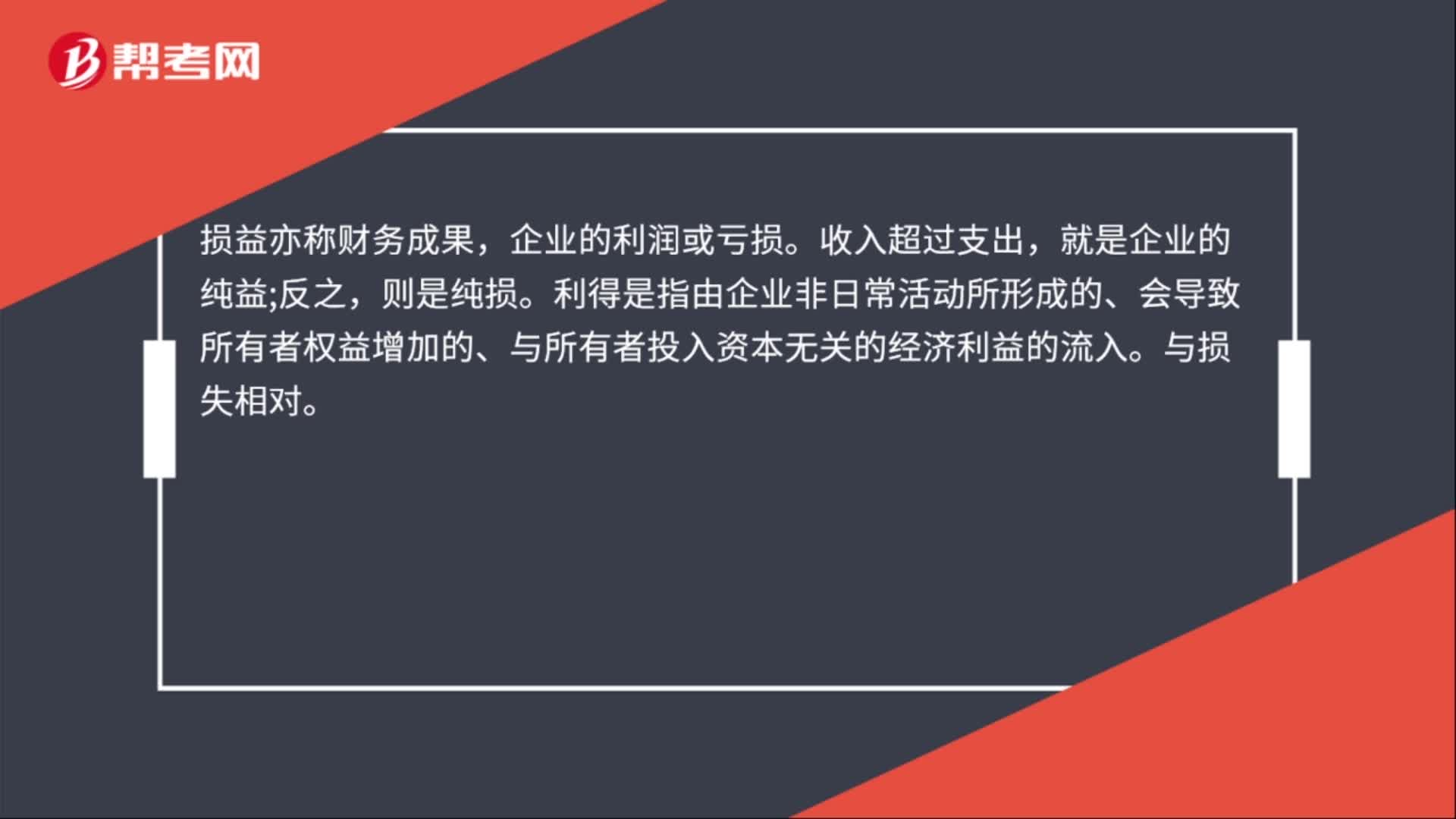

00:34損益利得是什么?:損益利得是什么?損益亦稱(chēng)財(cái)務(wù)成果,企業(yè)的利潤(rùn)或虧損。收入超過(guò)支出,就是企業(yè)的純益;則是純損。利得是指由企業(yè)非日常活動(dòng)所形成的、會(huì)導(dǎo)致所有者權(quán)益增加的、與所有者投入資本無(wú)關(guān)的經(jīng)濟(jì)利益的流入。與損失相對(duì)。

00:27

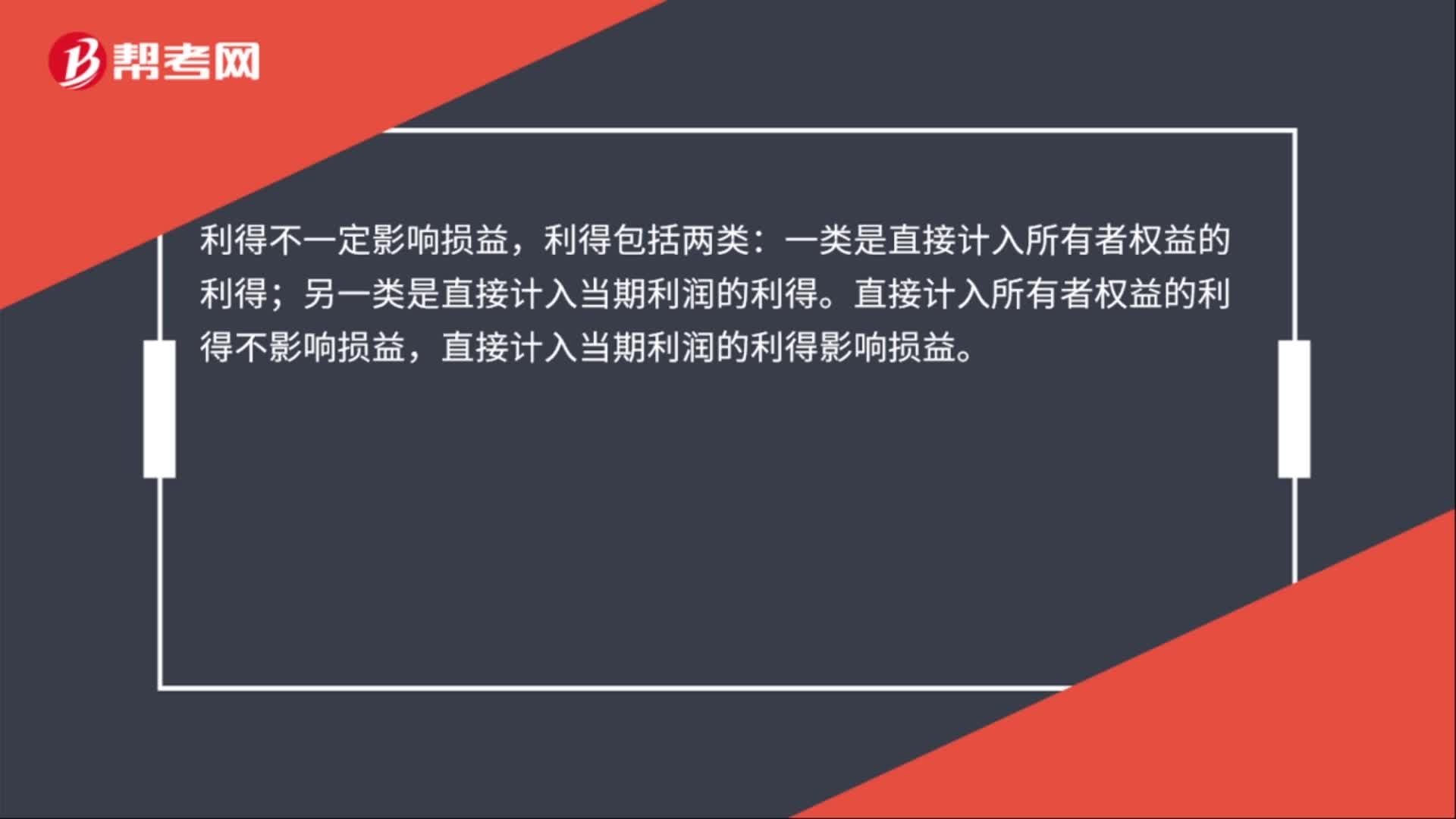

00:27利得影響損益嗎?:利得影響損益嗎?利得不一定影響損益,利得包括兩類(lèi):一類(lèi)是直接計(jì)入所有者權(quán)益的利得;另一類(lèi)是直接計(jì)入當(dāng)期利潤(rùn)的利得。直接計(jì)入所有者權(quán)益的利得不影響損益,直接計(jì)入當(dāng)期利潤(rùn)的利得影響損益。

00:36

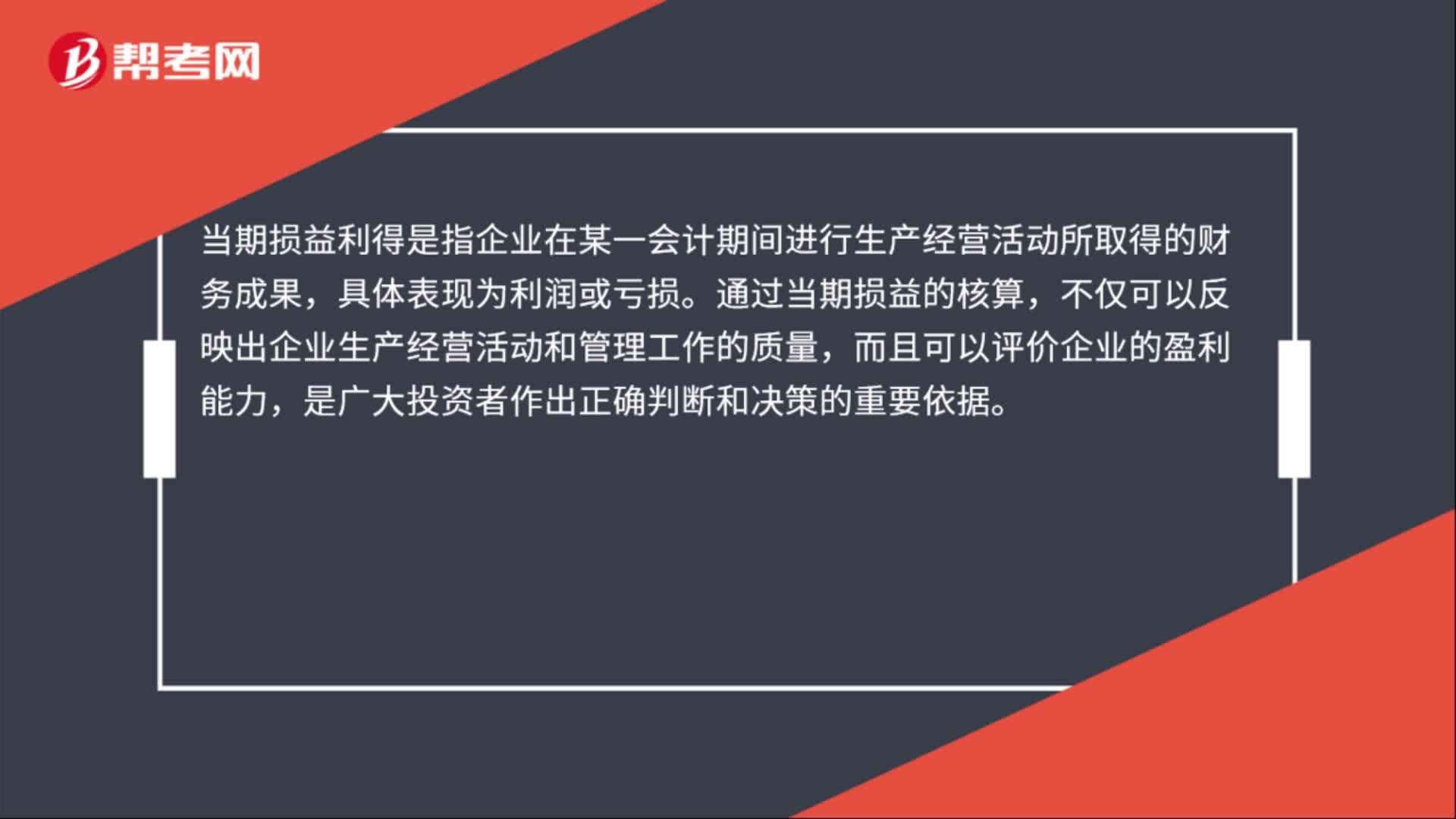

00:36當(dāng)期損益利得是什么?:當(dāng)期損益利得是什么?當(dāng)期損益利得是指企業(yè)在某一會(huì)計(jì)期間進(jìn)行生產(chǎn)經(jīng)營(yíng)活動(dòng)所取得的財(cái)務(wù)成果,具體表現(xiàn)為利潤(rùn)或虧損。通過(guò)當(dāng)期損益的核算,不僅可以反映出企業(yè)生產(chǎn)經(jīng)營(yíng)活動(dòng)和管理工作的質(zhì)量,而且可以評(píng)價(jià)企業(yè)的盈利能力,是廣大投資者作出正確判斷和決策的重要依據(jù)。

00:28

00:28累計(jì)損益怎么算?:累計(jì)損益怎么算?累計(jì)損益=累計(jì)的邊際貢獻(xiàn)-固定資產(chǎn)總額。請(qǐng)注意減去的是固定資產(chǎn)總額,而不是補(bǔ)償額,因?yàn)樗械墓潭ㄙY產(chǎn)總額都是要支出的。

00:29

00:29資產(chǎn)處置損益屬于當(dāng)期損益嗎?:資產(chǎn)處置損益屬于當(dāng)期損益;資產(chǎn)處置損益是損益類(lèi)科目,屬于直接計(jì)入當(dāng)期損益的利得和損失,用來(lái)核算固定資產(chǎn),無(wú)形資產(chǎn)等因出售,轉(zhuǎn)讓等原因,產(chǎn)生的處置利得或損失,影響營(yíng)業(yè)利潤(rùn)。

01:26

01:26怎么判斷遞延所得稅資產(chǎn)和負(fù)責(zé)在借方還是貸方?:怎么判斷遞延所得稅資產(chǎn)和負(fù)責(zé)在借方還是貸方?可以通過(guò)可以確認(rèn)遞延所得稅資產(chǎn)和負(fù)債的暫時(shí)性差異來(lái)看:如果增加了可抵扣暫時(shí)性差異,確認(rèn)遞延所得稅資產(chǎn),則遞延所得稅資產(chǎn)在借方;如果轉(zhuǎn)回了可抵扣暫時(shí)性差異,減少遞延所得稅資產(chǎn),則遞延所得稅資產(chǎn)在貸方。如果增加了應(yīng)納稅暫時(shí)性差異,確認(rèn)遞延所得稅負(fù)債,則遞延所得稅負(fù)債在貸方;如果轉(zhuǎn)回了應(yīng)納稅暫時(shí)性差異,減少遞延所得稅負(fù)債,則遞延所得稅負(fù)債在借方。

00:22

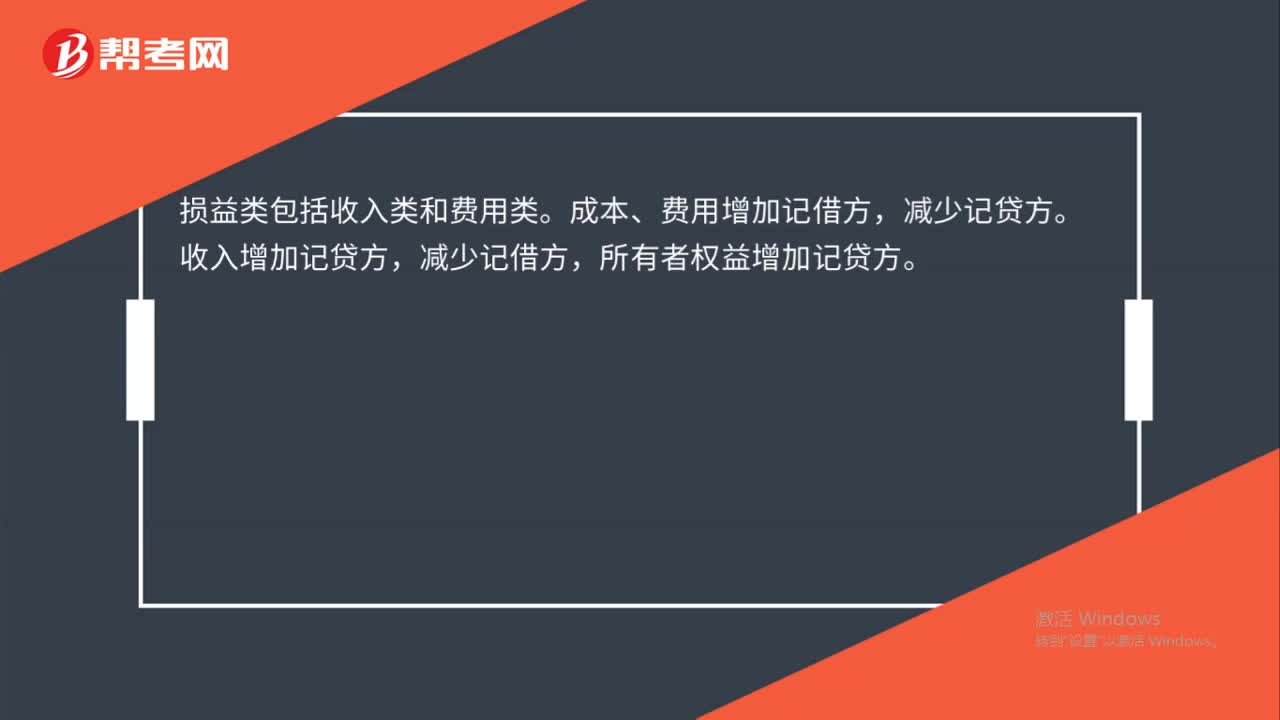

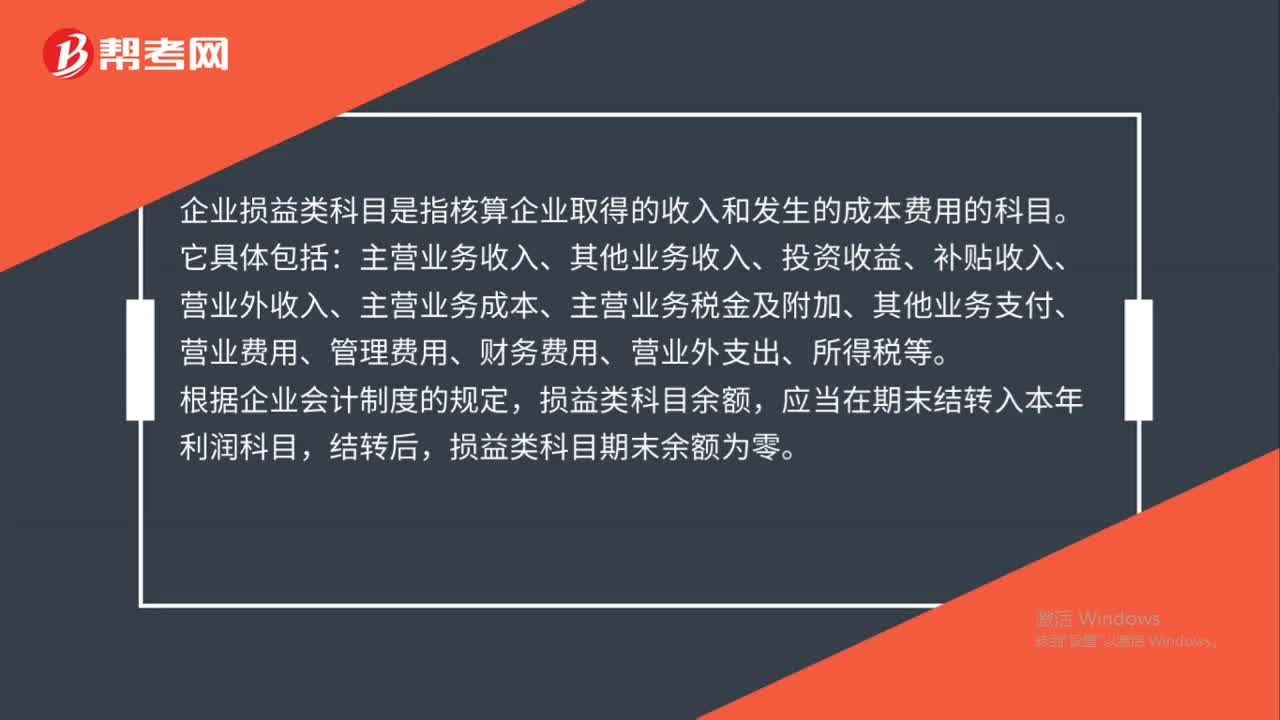

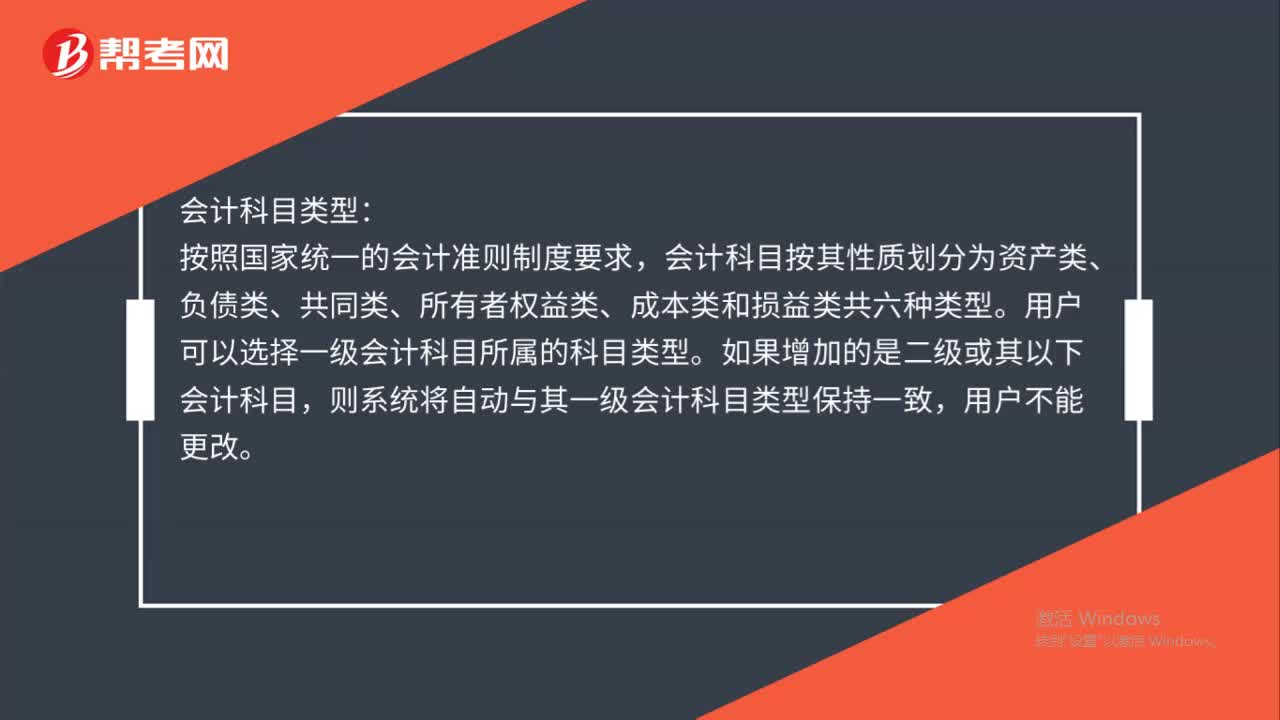

00:22會(huì)計(jì)科目分類(lèi)有哪些?:會(huì)計(jì)科目分類(lèi)有哪些?會(huì)計(jì)科目按其反映的經(jīng)濟(jì)內(nèi)容不同,可分為資產(chǎn)類(lèi)科目、負(fù)債類(lèi)科目、共同類(lèi)科目、所有者權(quán)益類(lèi)科目、成本類(lèi)科目和損益類(lèi)科目。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日