下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

04:09

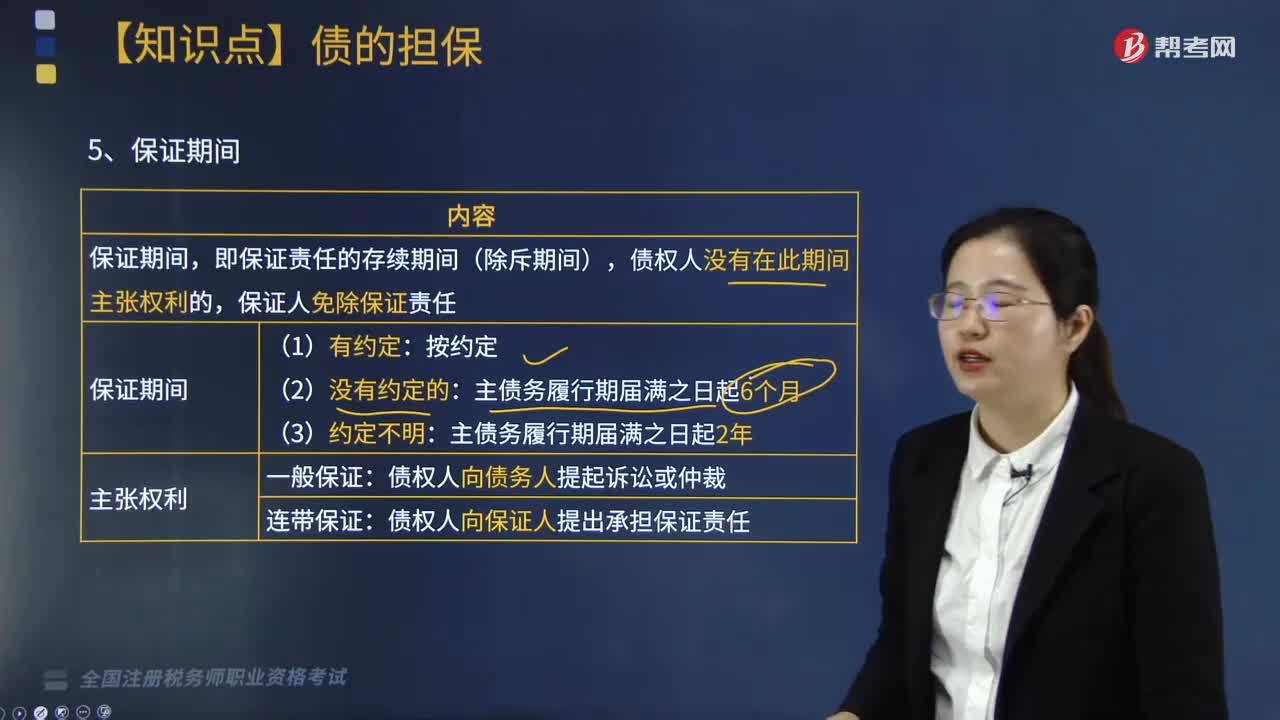

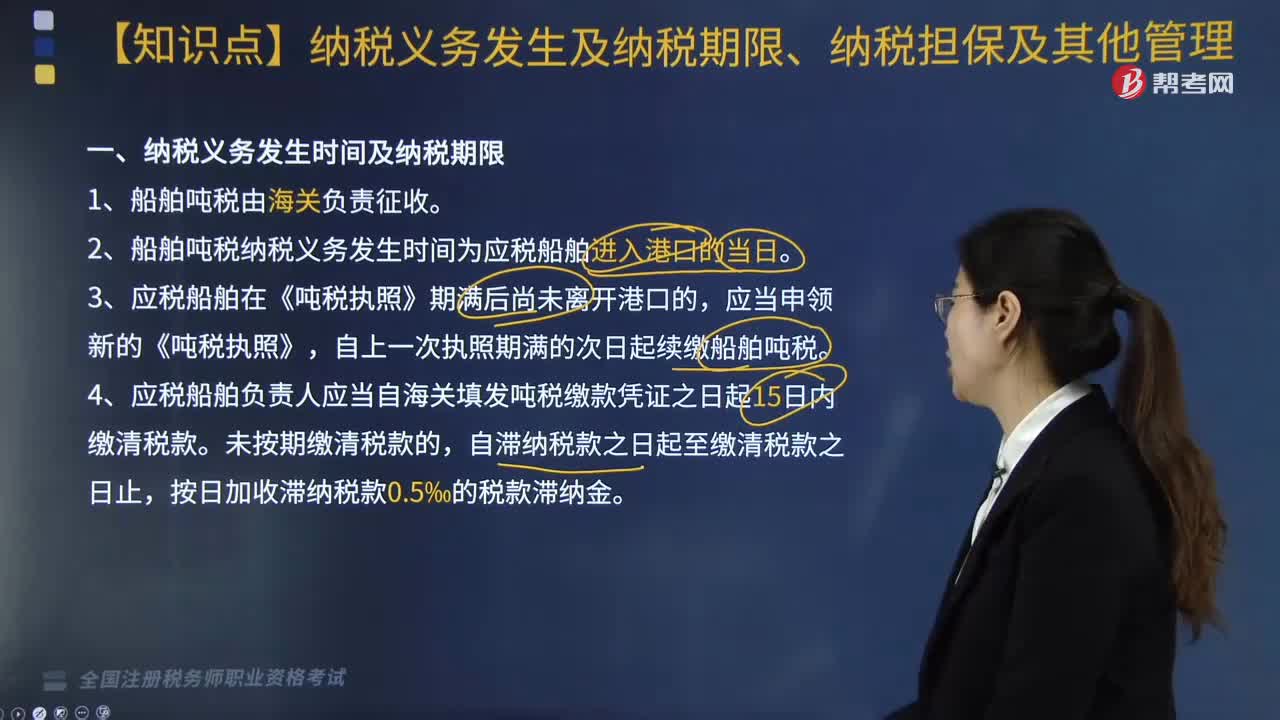

04:09船舶噸稅納稅義務(wù)發(fā)生及納稅期限、納稅擔(dān)保有哪些規(guī)定?:船舶噸稅納稅義務(wù)發(fā)生及納稅期限、納稅擔(dān)保有哪些規(guī)定?船舶噸稅納稅義務(wù)發(fā)生及納稅期限、納稅擔(dān)保及其他管理內(nèi)容如下:2. 船舶噸稅納稅義務(wù)發(fā)生時(shí)間為應(yīng)稅船舶進(jìn)入港口的當(dāng)日,4. 應(yīng)稅船舶負(fù)責(zé)人應(yīng)當(dāng)自海關(guān)填發(fā)噸稅繳款憑證之日起15日內(nèi)繳清稅款,應(yīng)稅船舶負(fù)責(zé)人應(yīng)當(dāng)向海關(guān)提供與其依法履行船舶噸稅繳納義務(wù)相適應(yīng)的擔(dān)保。(1)未按照規(guī)定申報(bào)納稅、領(lǐng)取《噸稅執(zhí)照》,5. 噸稅稅款、稅款滯納金、罰款以人民幣計(jì)算。

06:19

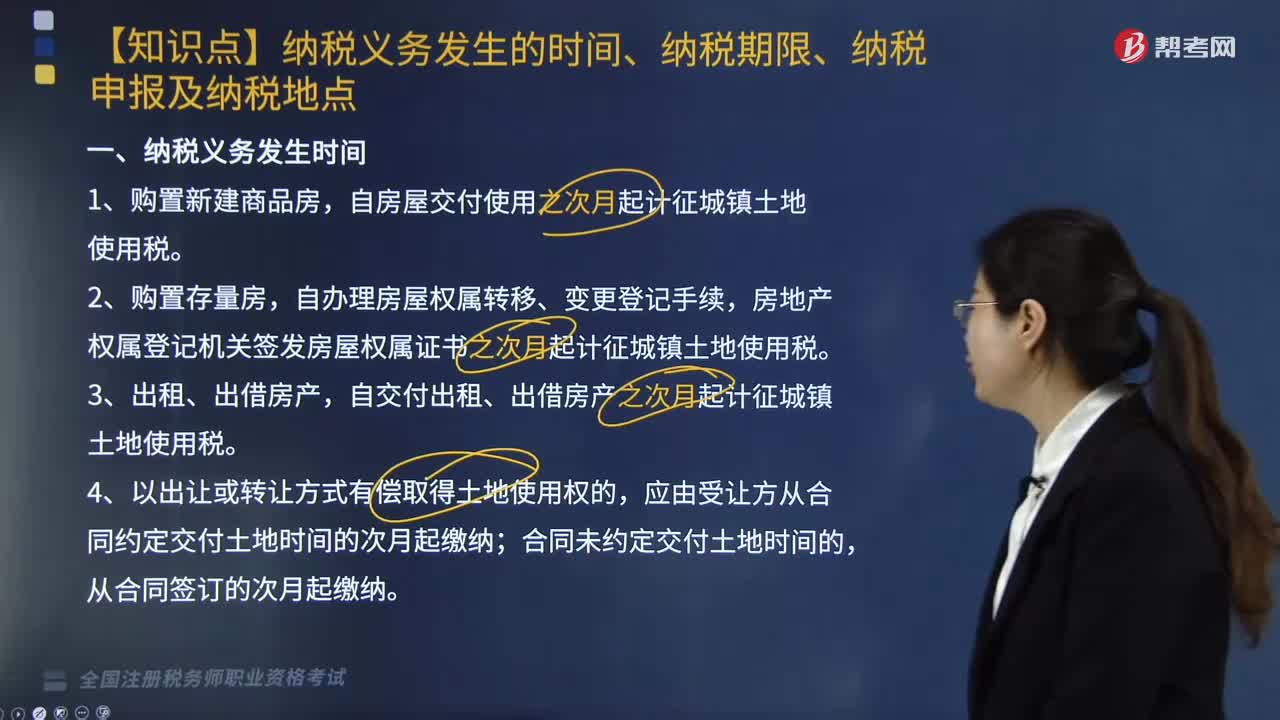

06:19關(guān)于城鎮(zhèn)土地使用稅納稅義務(wù)發(fā)生的時(shí)間、納稅期限、納稅申報(bào)及納稅地點(diǎn)有哪些規(guī)定?:關(guān)于城鎮(zhèn)土地使用稅納稅義務(wù)發(fā)生的時(shí)間、納稅期限、納稅申報(bào)及納稅地點(diǎn)有哪些規(guī)定?自房屋交付使用之次月起計(jì)征城鎮(zhèn)土地使用稅,房地產(chǎn)權(quán)屬登記機(jī)關(guān)簽發(fā)房屋權(quán)屬證書(shū)之次月起計(jì)征城鎮(zhèn)土地使用稅,自交付出租、出借房產(chǎn)之次月起計(jì)征城鎮(zhèn)土地使用稅,自批準(zhǔn)征用次月起繳納城鎮(zhèn)土地使用稅,從合同約定交付土地時(shí)間的次月起繳納城鎮(zhèn)土地使用稅,從合同簽訂的次月起繳納城鎮(zhèn)土地使用稅。

13:01

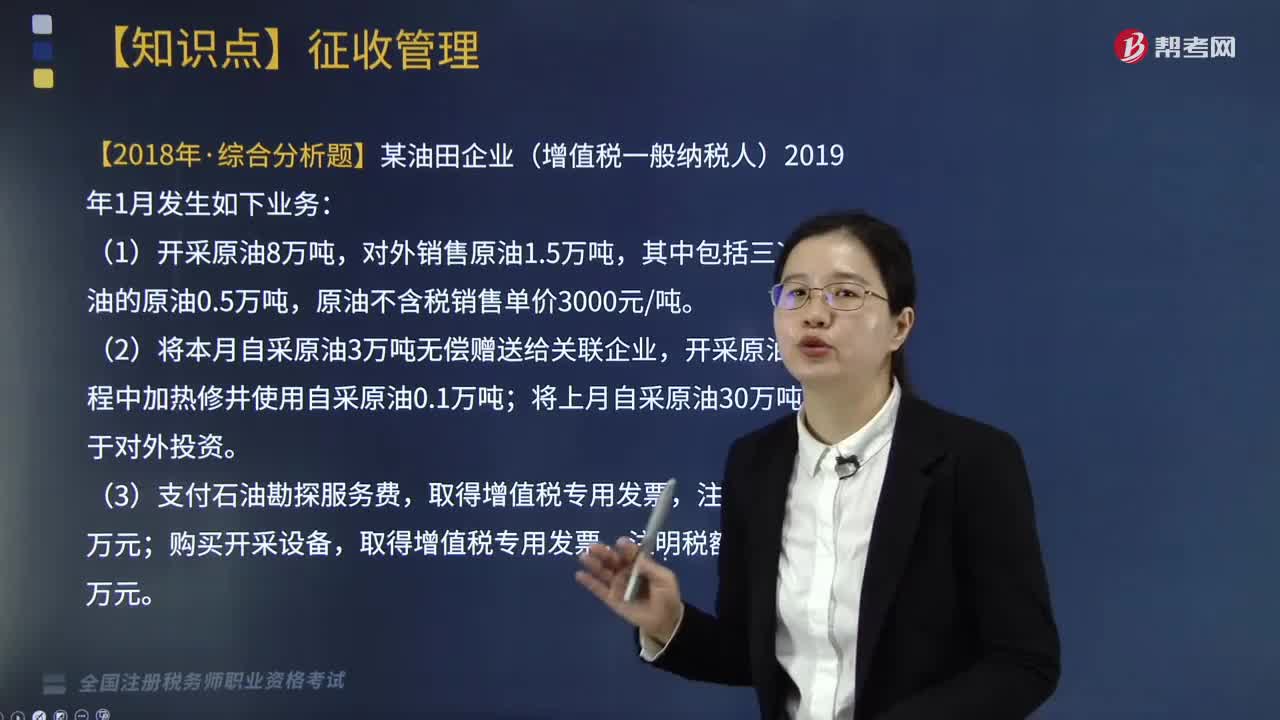

13:01資源稅納稅期限的規(guī)定是什么?:可以按次計(jì)算繳納資源稅。【2018年考題改編·綜合分析題】某油田企業(yè)(增值稅一般納稅人)2019年1月發(fā)生如下業(yè)務(wù):本月取得的相關(guān)票據(jù)均符合稅法規(guī)定并在本月申報(bào)抵扣進(jìn)項(xiàng)稅額。(1)資源稅在應(yīng)稅產(chǎn)品銷售或自用環(huán)節(jié)計(jì)算繳納。業(yè)務(wù)(1)應(yīng)納資源稅。【解析】自采原油用于無(wú)償贈(zèng)送、對(duì)外投資均要視同銷售繳納增值稅,業(yè)務(wù)(2)增值稅銷項(xiàng)稅額=(3+30)×3000×16%=15840(萬(wàn)元)。

03:17

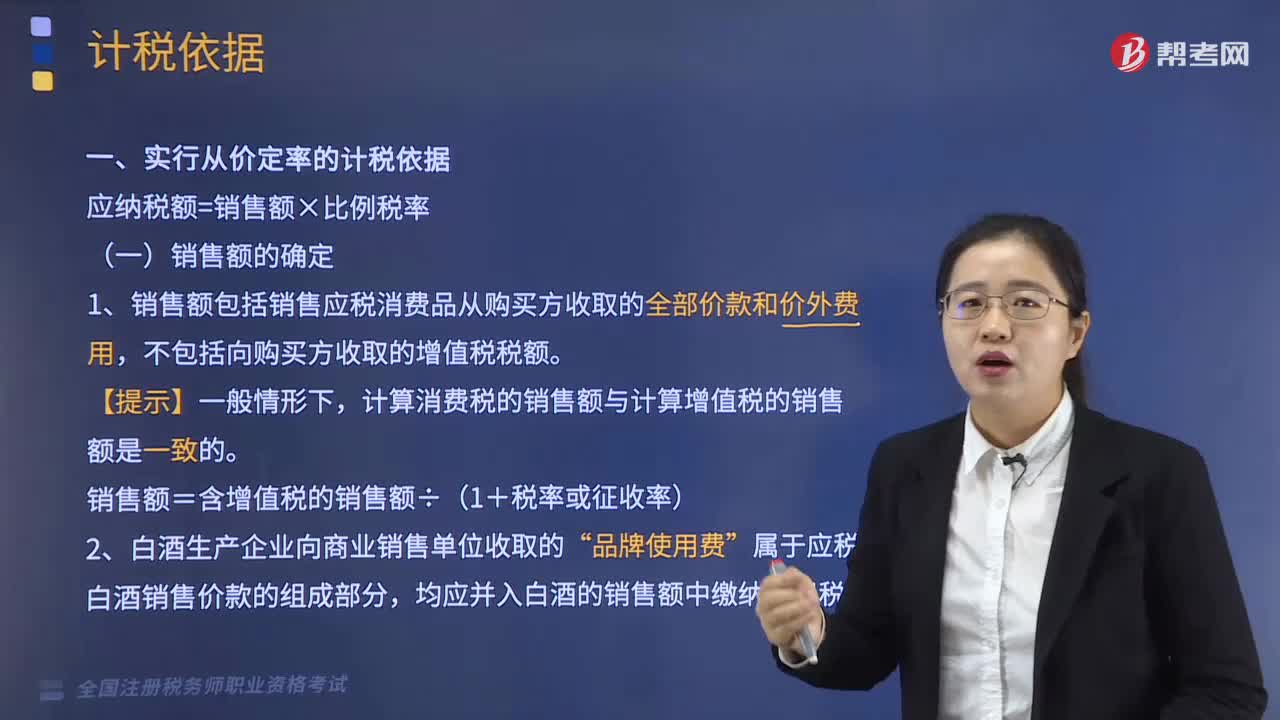

03:17增值稅銷售額如何確定?:納稅人銷售應(yīng)稅產(chǎn)品向購(gòu)買方收取的全部?jī)r(jià)款和價(jià)外費(fèi)用,不包括增值稅銷項(xiàng)稅額和運(yùn)雜費(fèi)用。【提示】?jī)r(jià)外費(fèi)用視為含增值稅,納稅人在計(jì)算應(yīng)稅產(chǎn)品計(jì)稅銷售額時(shí),(2)屬于納稅人銷售應(yīng)稅產(chǎn)品環(huán)節(jié)發(fā)生的運(yùn)雜費(fèi)用,(4)將運(yùn)雜費(fèi)用與計(jì)稅銷售額分別進(jìn)行核算。計(jì)算增值稅的銷售額應(yīng)包括的項(xiàng)目有三類,分別是向購(gòu)買方收取的全部?jī)r(jià)款、價(jià)外費(fèi)用和價(jià)內(nèi)稅金。分企業(yè)還會(huì)涉及價(jià)內(nèi)稅金即消費(fèi)稅關(guān)稅等。

06:30

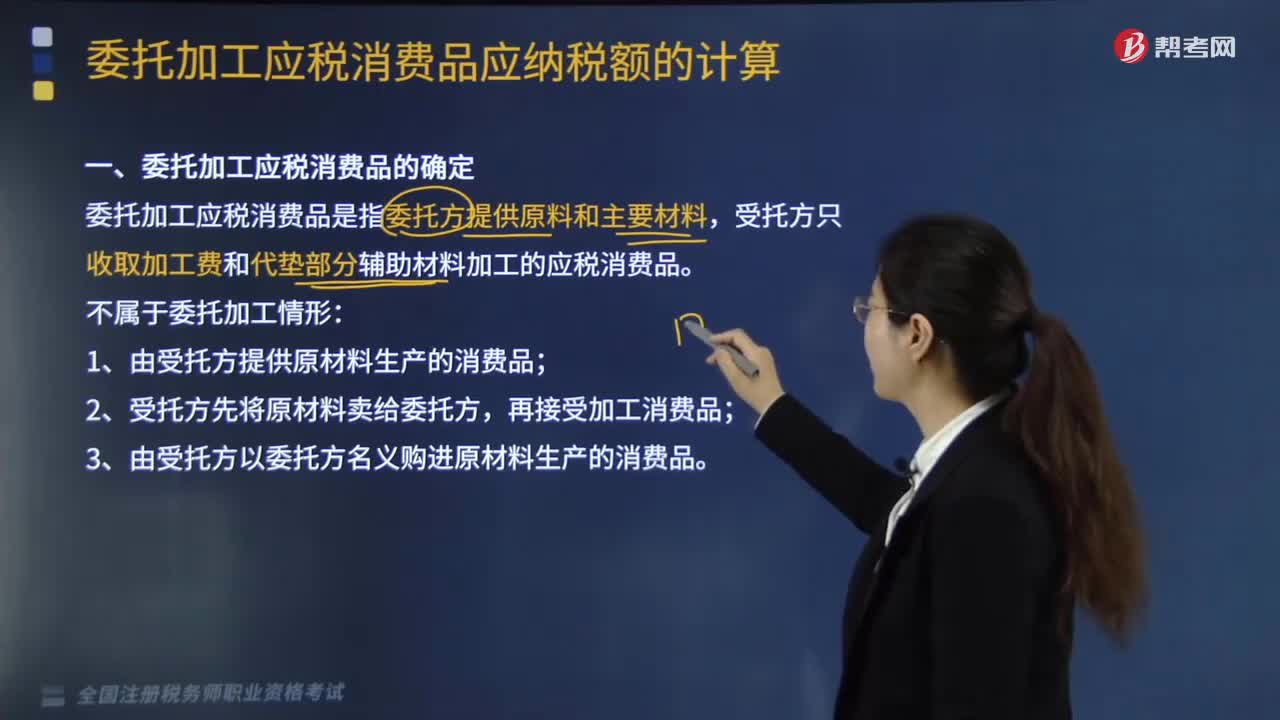

06:30委托加工應(yīng)稅消費(fèi)品如何確定?:委托加工應(yīng)稅消費(fèi)品如何確定?委托加工應(yīng)稅消費(fèi)品是指委托方提供原料和主要材料,受托方只收取加工費(fèi)和代墊部分輔助材料加工的應(yīng)稅消費(fèi)品。1.受托方加工完畢向委托方交貨時(shí)代收代繳消費(fèi)稅,委托方須在收回加工應(yīng)稅消費(fèi)品后向委托方所在地主管稅務(wù)機(jī)關(guān)繳納消費(fèi)稅:對(duì)委托方補(bǔ)征稅款的計(jì)稅依據(jù)是,2.委托方收回應(yīng)稅消費(fèi)品后銷售,【2018年·多選題】關(guān)于委托加工應(yīng)稅消費(fèi)品的消費(fèi)稅處理。

02:45

02:45應(yīng)納稅額如何計(jì)算?稅收饒讓抵免應(yīng)納稅額應(yīng)如何確定?:稅收饒讓抵免應(yīng)納稅額應(yīng)如何確定?應(yīng)納稅額是指企業(yè)按照稅法的規(guī)定,經(jīng)過(guò)計(jì)算得出的應(yīng)向稅務(wù)機(jī)關(guān)繳納的所得稅金額。稅收饒讓抵免應(yīng)納稅額的確定如下:且該免稅或減稅的數(shù)額按照稅收協(xié)定規(guī)定應(yīng)視同已繳稅額在中國(guó)的應(yīng)納稅額中抵免的,該免稅或減稅數(shù)額可作為企業(yè)實(shí)際繳納的境外所得稅額用于辦理稅收抵免。應(yīng)全額按中國(guó)稅收法律法規(guī)規(guī)定繳納企業(yè)所得稅。

02:47

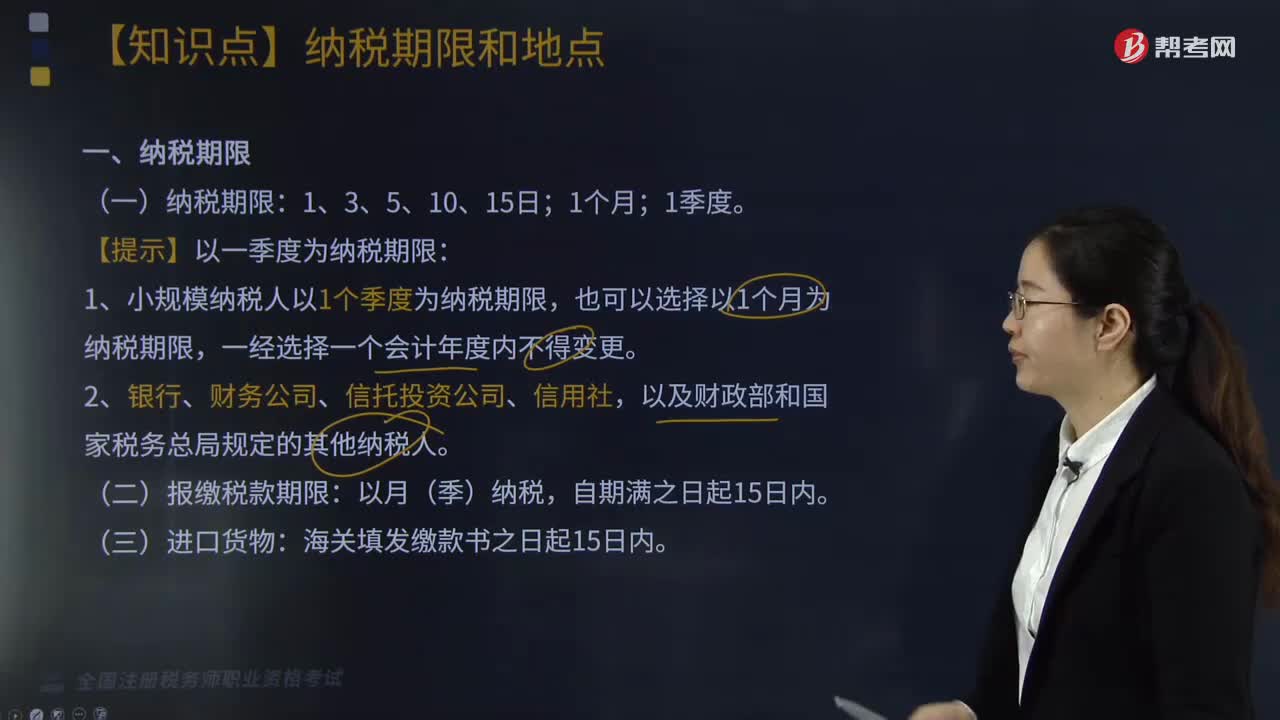

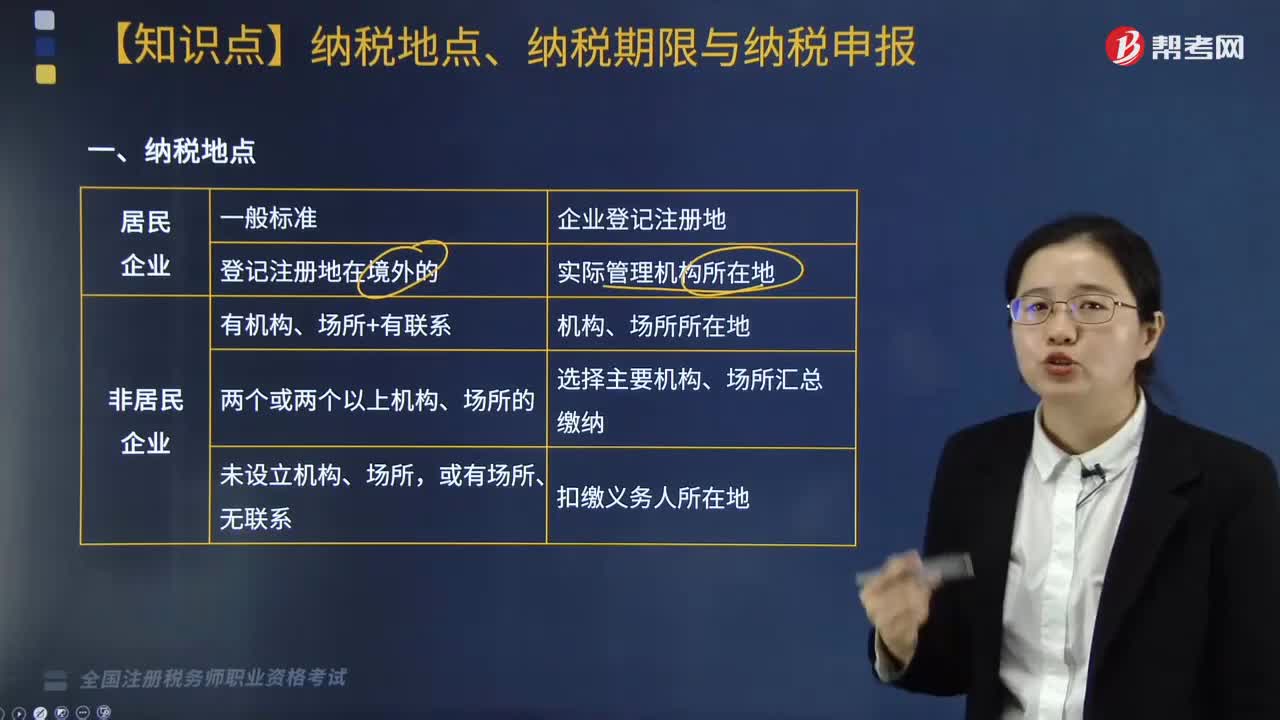

02:47增值稅納稅期限是如何規(guī)定的?:增值稅納稅期限規(guī)定如下:1.小規(guī)模納稅人以1個(gè)季度為納稅期限,應(yīng)當(dāng)分別向各自所在地主管稅務(wù)機(jī)關(guān)申報(bào)納稅。并向其機(jī)構(gòu)所在地的主管稅務(wù)機(jī)關(guān)申報(bào)納稅。(二)非固定業(yè)戶增值稅納稅地點(diǎn)——銷售地或應(yīng)稅行為發(fā)生地,在建筑服務(wù)發(fā)生地預(yù)繳稅款后。向機(jī)構(gòu)所在地主管稅務(wù)機(jī)關(guān)進(jìn)行納稅申報(bào),無(wú)需在勞務(wù)發(fā)生地預(yù)繳增值稅的項(xiàng)目。納稅人預(yù)收款時(shí)在機(jī)構(gòu)所在地預(yù)繳增值稅。

05:36

05:36個(gè)人所得稅所得來(lái)源如何確定?:(1)個(gè)人取得歸屬于中國(guó)境內(nèi)工作期間的工資薪金所得為來(lái)源于境內(nèi)的工資、薪金所得,按照工資薪金所屬境內(nèi)、境外工作天數(shù)占當(dāng)期公歷天數(shù)的比例計(jì)算確定來(lái)源于境內(nèi)、境外工資薪金所得的收入額。(2)無(wú)住所個(gè)人取得的數(shù)月獎(jiǎng)金或者股權(quán)激勵(lì)所得按照相關(guān)規(guī)定確定所得來(lái)源地的,無(wú)住所個(gè)人在境內(nèi)履職或者執(zhí)行職務(wù)時(shí)收到的數(shù)月獎(jiǎng)金或者股權(quán)激勵(lì)所得。無(wú)住所個(gè)人停止在境內(nèi)履約或者執(zhí)行職務(wù)離境后收到的數(shù)月獎(jiǎng)金或者股權(quán)激勵(lì)所得。

07:24

07:24主管稅務(wù)機(jī)關(guān)核定銷售額如何確定?:2.價(jià)格明顯偏低且無(wú)正當(dāng)理由、無(wú)銷售額、不具有合理商業(yè)目的,(1)按納稅人最近時(shí)期同類貨物、同類服務(wù)、無(wú)形資產(chǎn)或者不動(dòng)產(chǎn)的平均價(jià)格確定。(2)按其他納稅人最近時(shí)期銷售同類貨物、同類服務(wù)、無(wú)形資產(chǎn)或者不動(dòng)產(chǎn)的平均價(jià)格確定。按組成計(jì)稅價(jià)格確定銷售額:組成計(jì)稅價(jià)格=成本×(1+成本利潤(rùn)率)。其組成計(jì)稅價(jià)格中應(yīng)加入消費(fèi)稅稅額。成本利潤(rùn)率按消費(fèi)稅法規(guī)定,=成本×(1+成本利潤(rùn)率)+消費(fèi)稅稅額。

03:33

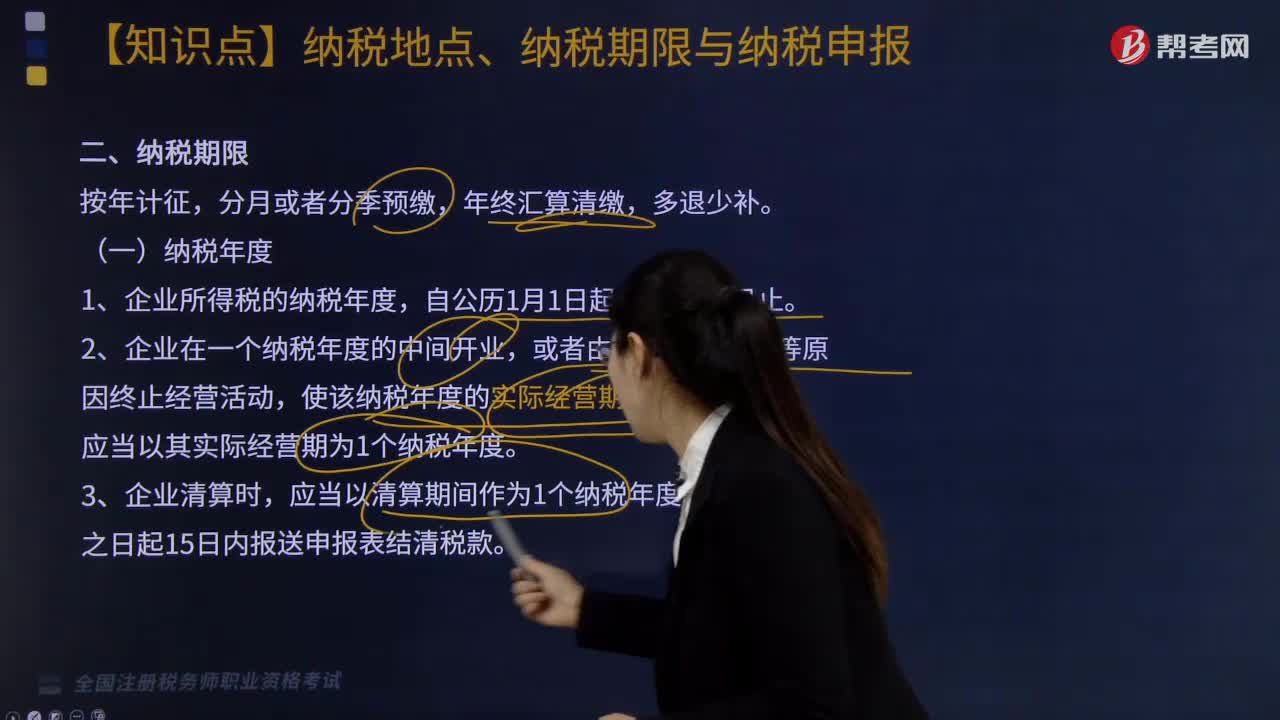

03:33企業(yè)所得稅中納稅地點(diǎn)、納稅期限與納稅申報(bào)是指什么?:企業(yè)所得稅中納稅地點(diǎn)、納稅期限與納稅申報(bào)是指什么?納稅地點(diǎn)主要是指根據(jù)各個(gè)稅種納稅對(duì)象的納稅環(huán)節(jié)和有利于對(duì)稅款的源泉控制而規(guī)定的納稅人(包括代征、代扣、代繳義務(wù)人)的具體納稅地點(diǎn)。納稅期限是指納稅人按照稅法規(guī)定繳納稅款的期限。納稅申報(bào)是指納稅人按照稅法規(guī)定的期限和內(nèi)容向稅務(wù)機(jī)關(guān)提交有關(guān)納稅事項(xiàng)書(shū)面報(bào)告的法律行為,應(yīng)當(dāng)以清算期間作為1個(gè)納稅年度,清算結(jié)束之日起15日內(nèi)報(bào)送申報(bào)表結(jié)清稅款。

05:14

05:14如何確定增值稅稅率的基本原則和類型?:如何確定增值稅稅率的基本原則和類型?確定增值稅稅率的基本原則,這是由增值稅實(shí)行稅款抵扣的計(jì)稅方法以及其中性稅收的特征所決定的。必然帶來(lái)在計(jì)算增值稅時(shí)需要?jiǎng)澐咒N售的貨物屬于哪一檔稅率的問(wèn)題,多稅率會(huì)使增值稅的計(jì)算極為復(fù)雜,特別是對(duì)經(jīng)營(yíng)貨物品種繁多的商業(yè)企業(yè)采用多稅率,凡實(shí)行增值稅的國(guó)家都盡量減少稅率檔次。多稅率會(huì)使增值稅失去中性稅收的特征。

02:53

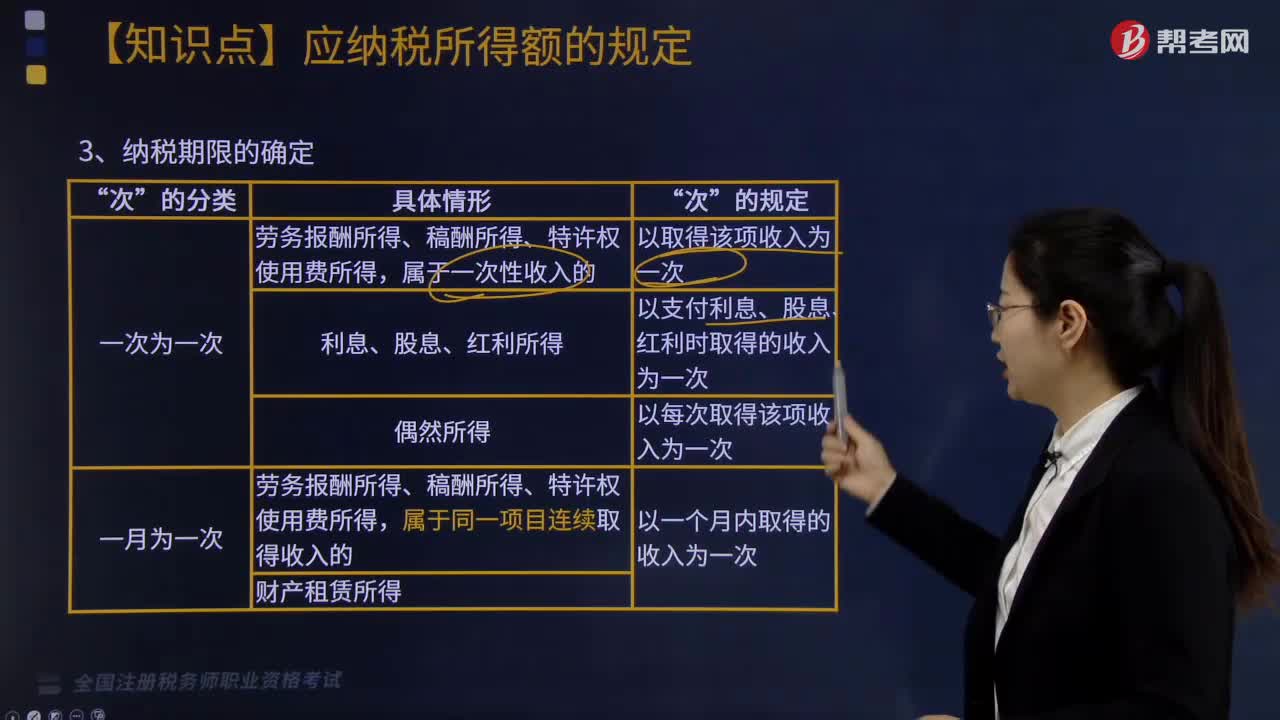

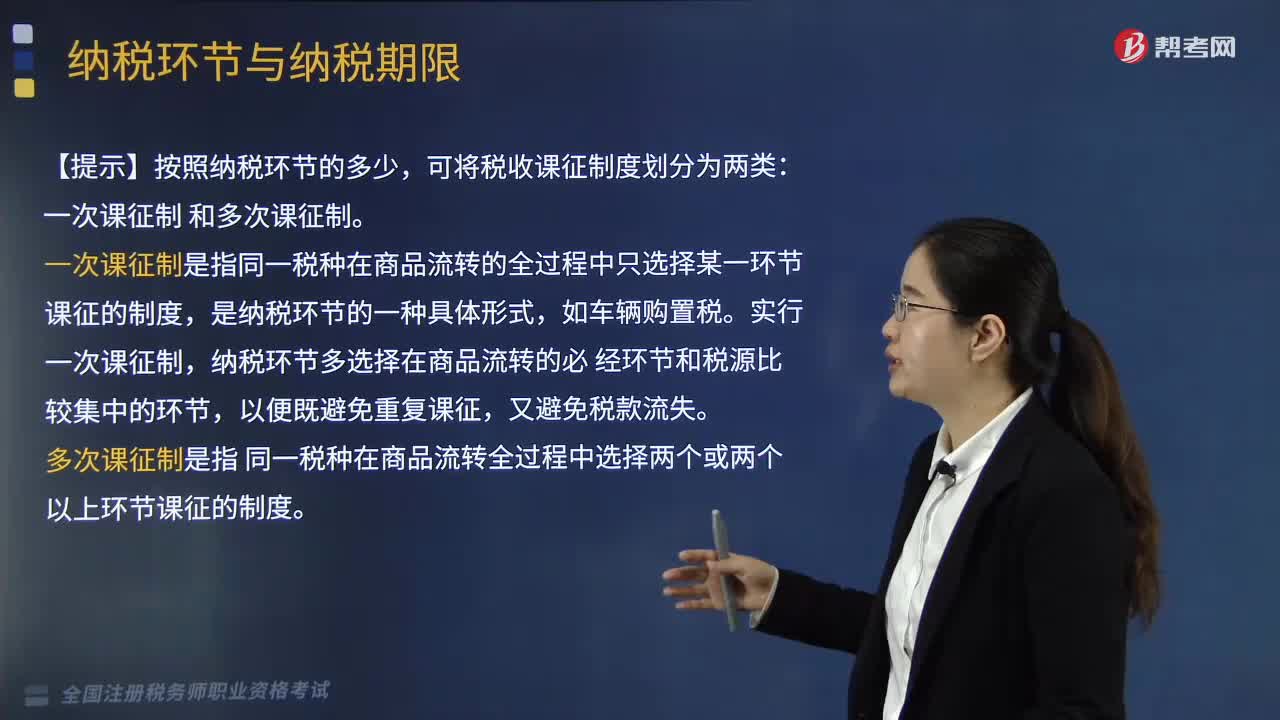

02:533分鐘了解什么是納稅環(huán)節(jié)和納稅期限:納稅環(huán)節(jié)與納稅期限是指什么?按稅法規(guī)定應(yīng)當(dāng)納稅的環(huán)節(jié)。是指稅法規(guī)定的納稅人繳納稅款的法定期限。一是確定結(jié)算應(yīng)納稅款的期限,二是繳納稅款的期限,向稅務(wù)機(jī)關(guān)繳納稅款的期限。【例題·多選題】納稅期限是納稅人向國(guó)家繳納稅款的法定期限,其納稅期限不同;B.我國(guó)現(xiàn)行稅法中的納稅期限只有按期納稅一種形式。D.我國(guó)個(gè)人所得稅實(shí)行按季征收的納稅期限E.房產(chǎn)稅實(shí)行按年計(jì)算分期繳納的納稅期限

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日