下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

09:30

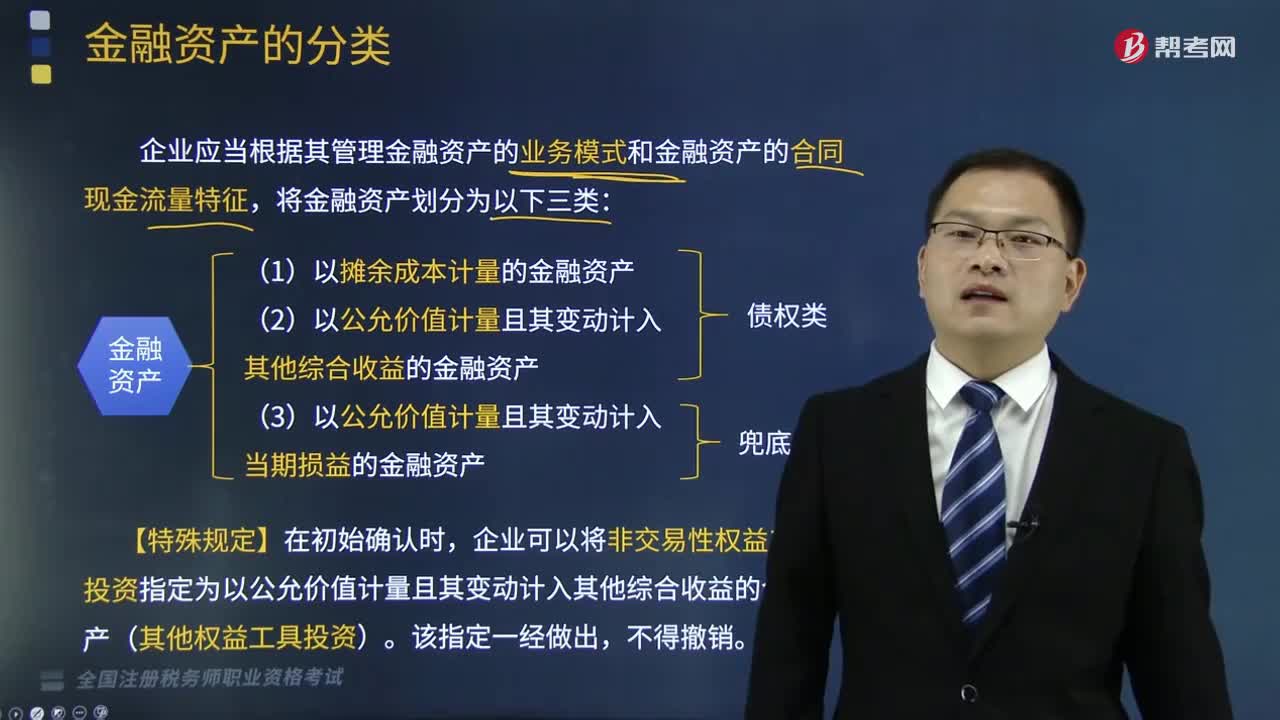

09:30如何對金融資產(chǎn)進行分類?:企業(yè)應當根據(jù)其管理金融資產(chǎn)的業(yè)務模式和金融資產(chǎn)的合同現(xiàn)金流量特征,企業(yè)可以將非交易性權益工具投資指定為以公允價值計量且其變動計入其他綜合收益的金融資產(chǎn)(其他權益工具投資)。企業(yè)可以將金融資產(chǎn)指定為以公允價值計量且其變動計入當期損益的金融資產(chǎn)(交易性金融資產(chǎn))。該金融資產(chǎn)應當歸類為以公允價值計量且其變動計入當期損益的金融資產(chǎn)(交易性金融資產(chǎn));

03:50

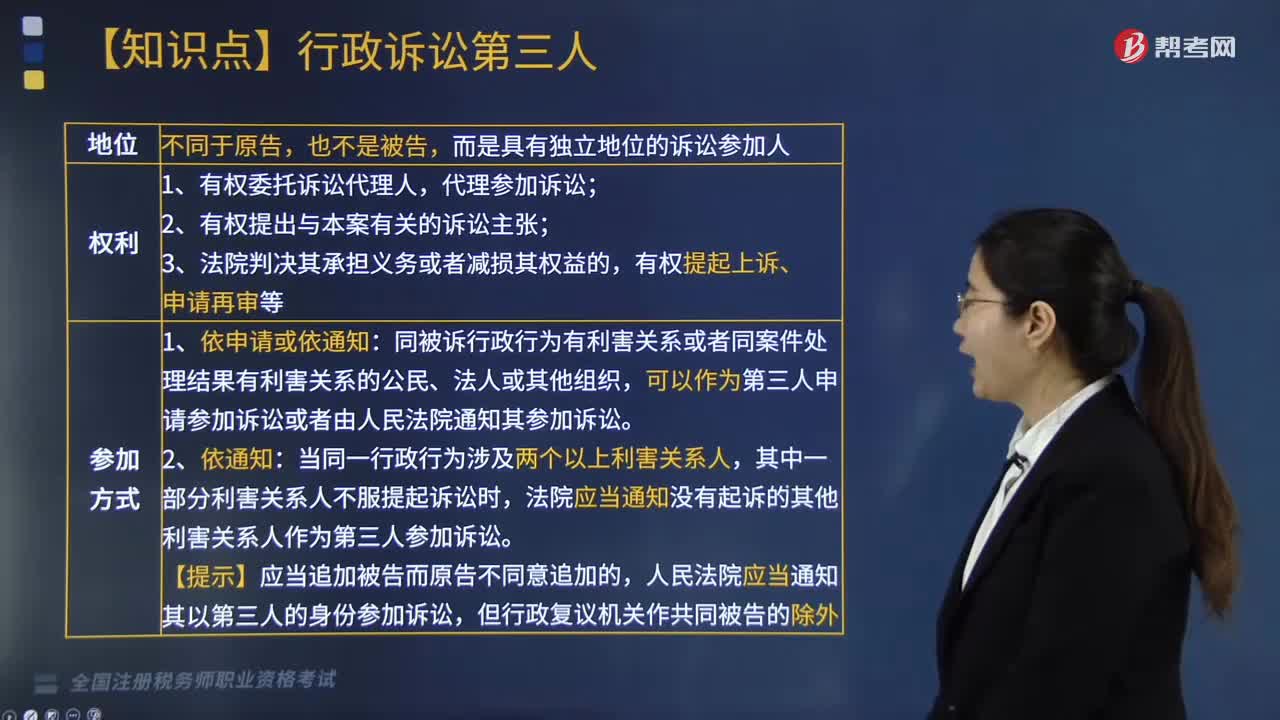

03:50如何確定行政訴訟的第三人?:公民、法人或者其他組織同被訴行政行為有利害關系但沒有提起訴訟,或者由人民法院通知參加訴訟。在行政訴訟過程中申請參加訴訟或由法院通知參加訴訟的公民、法人或其他組織。同被訴行政行為有利害關系或者同案件處理結果有利害關系的公民、法人或其他組織,可以作為第三人申請參加訴訟或者由人民法院通知其參加訴訟。法院應當通知沒有起訴的其他利害關系人作為第三人參加訴訟。人民法院應當通知其以第三人的身份參加訴訟。

01:37

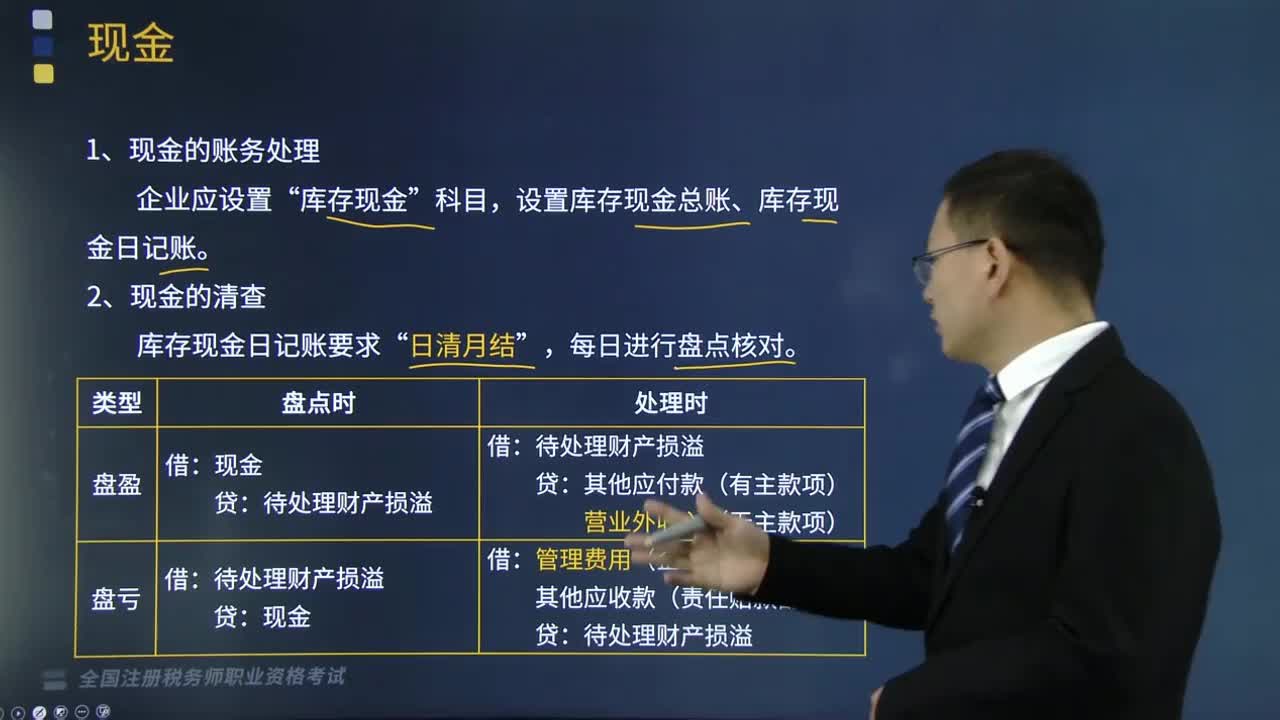

01:37如何對現(xiàn)金進行賬務處理?:如何對現(xiàn)金進行賬務處理?現(xiàn)金是企業(yè)中流動性最強的一項資產(chǎn),狹義的現(xiàn)金指企業(yè)為滿足日常零星開支而存放在財會部門金庫中的各種貨幣,廣義的現(xiàn)金包括紙幣、硬幣、銀行活期存款、銀行本票、銀行匯票等內(nèi)容。1.現(xiàn)金的賬務處理,為了核算和監(jiān)督庫存現(xiàn)金的收入、支出和結存情況“庫存現(xiàn)金,設置庫存現(xiàn)金總賬、庫存現(xiàn)金日記賬“由出納人員根據(jù)收、付款憑證。應計算當日的現(xiàn)金收入合計數(shù)、現(xiàn)金支出合計數(shù)和結余數(shù)。

06:10

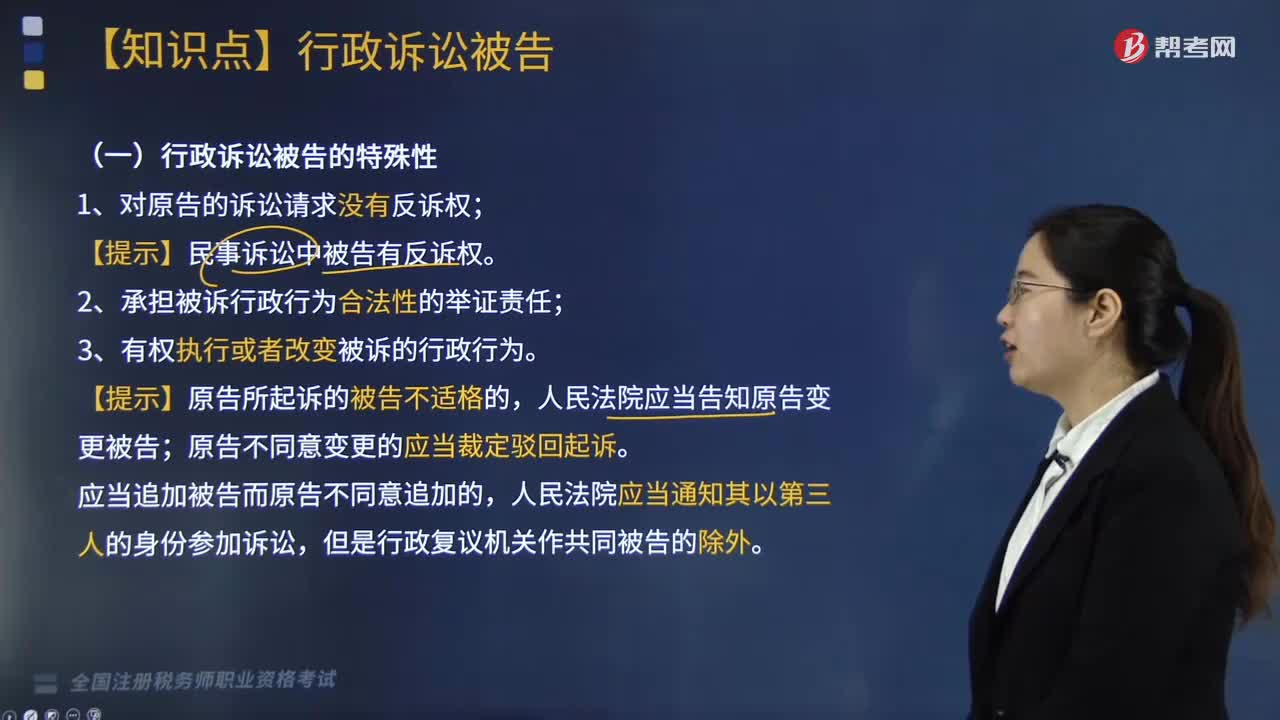

06:10如何確定行政訴訟的被告?:行政訴訟的被告不是行政機關的工作人員,以委托的行政機關為被告:作出原行政行為的行政機關和復議機關為共同被告。作出原行政行為的行政機關為被告,作出原行政行為的行政機關和復議機關為共同被告(2019年新增),復議機關改變原行政行為的處理結果,復議機關改變原行政行為所認定的主要事實和證據(jù)、改變原行政行為所適用的規(guī)范依據(jù)。上級行政機關和作出許可決定的機關為共同被告。

01:53

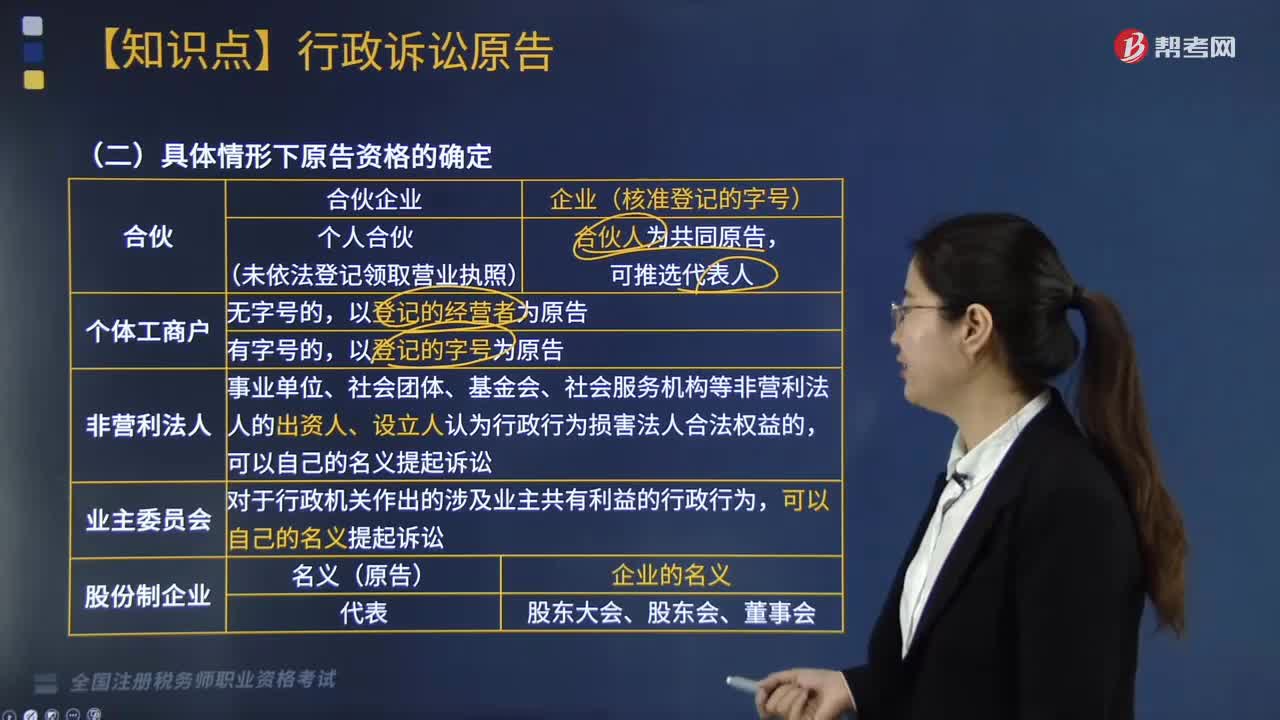

01:53具體情形下如何確定行政訴訟的原告資格?:具體情形下如何確定行政訴訟的原告資格?認為行政機關和行政機關工作人員的具體行政行為侵犯其合法權益,請求人民法院司法保護的公民、法人或者其他組織。(2)個人合伙(未依法登記領取營業(yè)執(zhí)照):以登記的經(jīng)營者為原告;以登記的字號為原告。事業(yè)單位、社會團體、基金會、社會服務機構等非營利法人的出資人、設立人認為行政行為損害法人合法權益的,對于行政機關作出的涉及業(yè)主共有利益的行政行為。

04:08

04:08如何對會計科目進行分類?:會計科目是對會計要素對象的具體內(nèi)容進行分類核算的類目。資產(chǎn)類科目、負債類科目、共同類科目、所有者權益類科目、成本類科目、損益類科目六大類。(1)資產(chǎn)類:庫存現(xiàn)金、銀行存款、其他貨幣資金:應收票據(jù)、應收賬款、其他應收款、應收利息、應收股利、預付賬款等:原材料、庫存商品、在建工程、固定資產(chǎn)等:應付票據(jù)、應付賬款、其他應付款、預收賬款、應付利息、應付職工薪酬、應付股利、應交稅費、應付債券等。

05:17

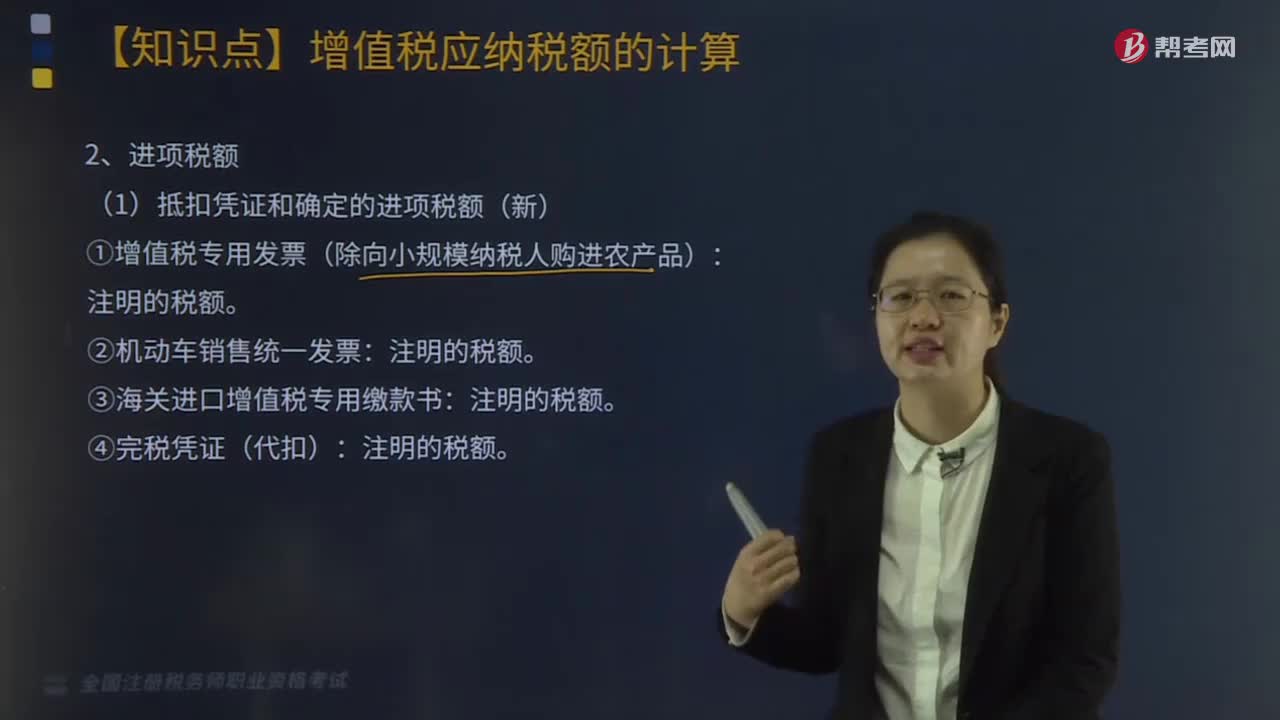

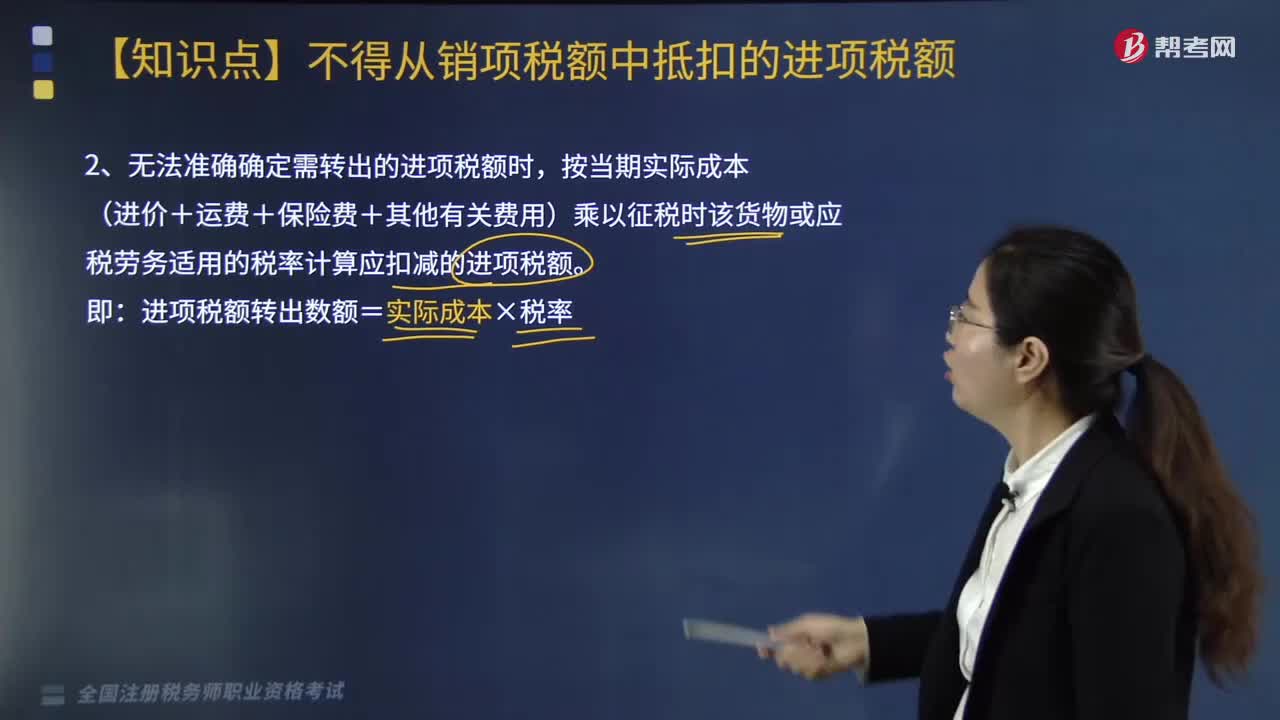

05:17無法準確確定需轉出的進項稅額時應該該如何處理?:按當期實際成本(進價+運費+保險費+其他有關費用)乘以征稅時該貨物或應稅勞務適用的稅率計算應扣減的進項稅額。進項稅額轉出數(shù)額=實際成本×稅率,一、不動產(chǎn)按凈值的進項稅額轉出有變化,一般納稅人已抵扣進項稅額的不動產(chǎn),專用于簡易計稅方法計稅項目、免征增值稅項目、集體福利或者個人消費的:按照下列公式計算不得抵扣的進項稅額,不得抵扣的進項稅額=已抵扣進項稅額×不動產(chǎn)凈值率。

04:03

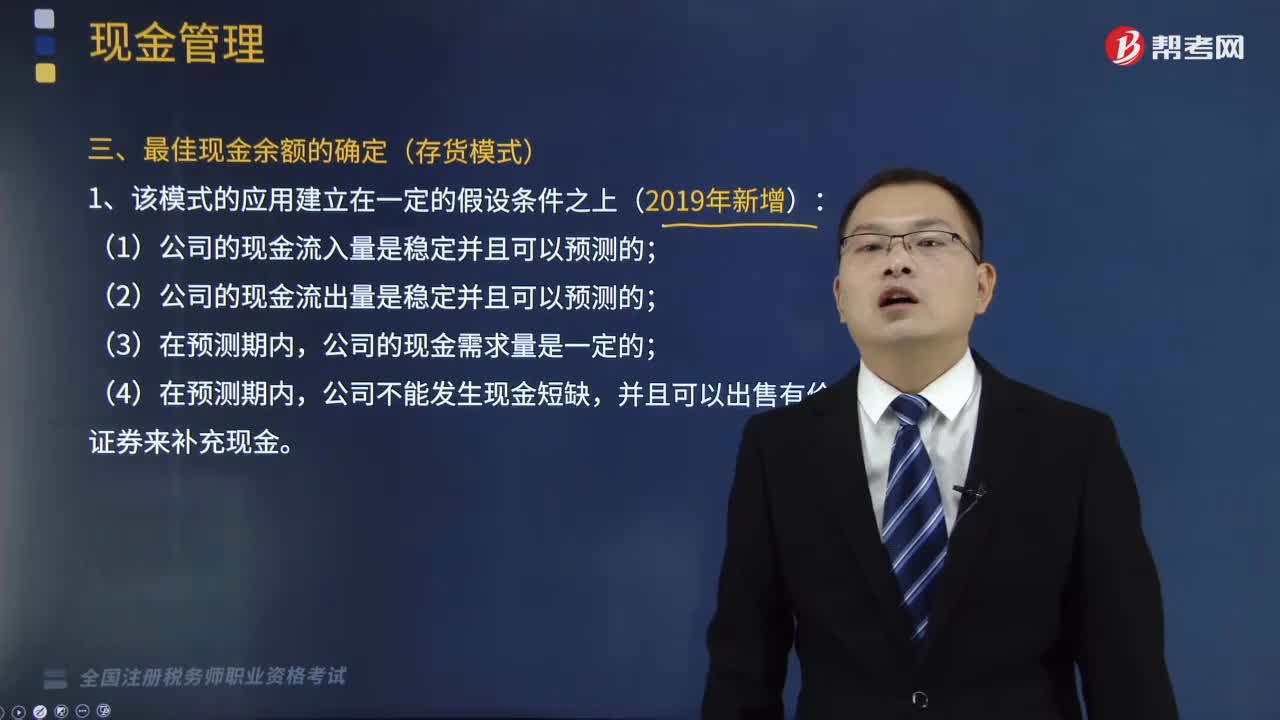

04:03如何確定最佳現(xiàn)金余額?:企業(yè)應持有多少現(xiàn)金要根據(jù)其生產(chǎn)需要確定,確定現(xiàn)金持有量的方法有很多種,(1)公司的現(xiàn)金流入量是穩(wěn)定并且可以預測的;(2)公司的現(xiàn)金流出量是穩(wěn)定并且可以預測的;2.現(xiàn)金相關成本:它與現(xiàn)金持有量成正比。【提示】現(xiàn)金持有成本包括機會成本、管理成本和短缺成本,是將有價證券轉換成現(xiàn)金發(fā)生的手續(xù)費等開支,(3)持有現(xiàn)金的總成本;持有現(xiàn)金的總成本C=持有成本+轉換成本;C表示持有現(xiàn)金總成本。Q表示現(xiàn)金持有量

07:24

07:24主管稅務機關核定銷售額如何確定?:2.價格明顯偏低且無正當理由、無銷售額、不具有合理商業(yè)目的,(1)按納稅人最近時期同類貨物、同類服務、無形資產(chǎn)或者不動產(chǎn)的平均價格確定。(2)按其他納稅人最近時期銷售同類貨物、同類服務、無形資產(chǎn)或者不動產(chǎn)的平均價格確定。按組成計稅價格確定銷售額:組成計稅價格=成本×(1+成本利潤率)。其組成計稅價格中應加入消費稅稅額。成本利潤率按消費稅法規(guī)定,=成本×(1+成本利潤率)+消費稅稅額。

02:09

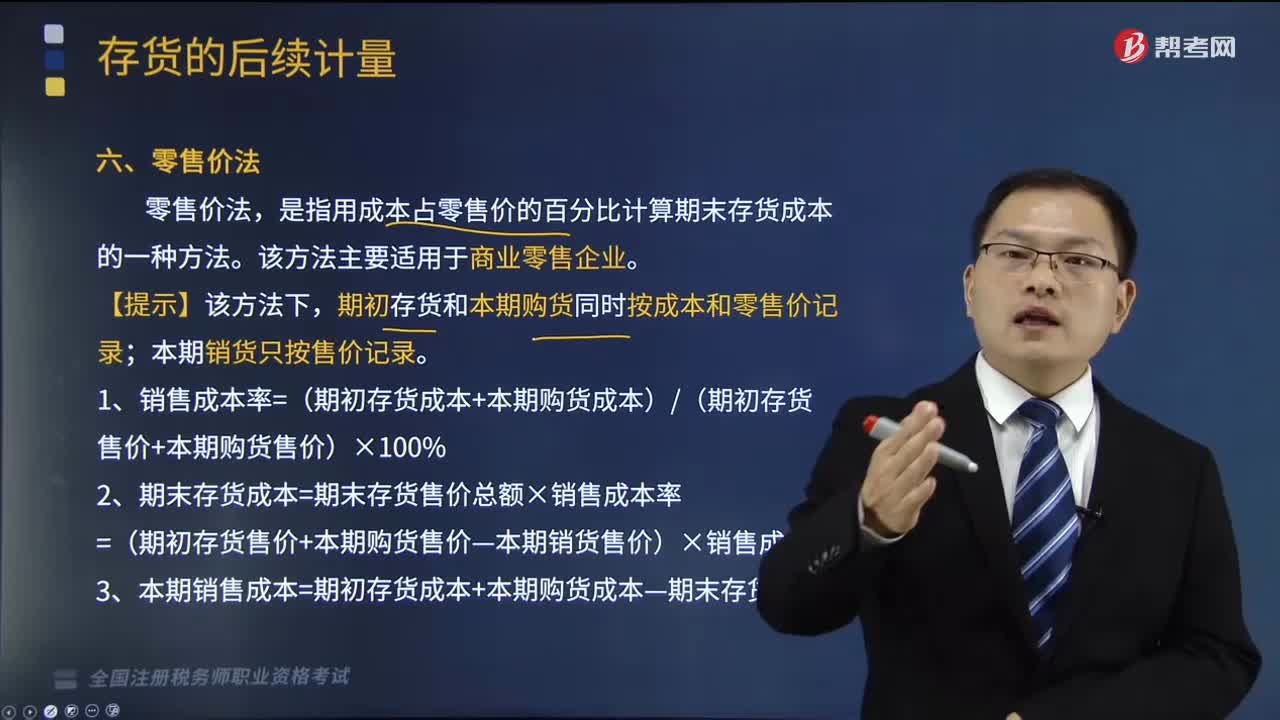

02:09零售價法如何確定存貨成本?:零售價法如何確定存貨成本?存貨的后續(xù)計量是指發(fā)出存貨成本的確定。應當采用相同的成本計算方法確定發(fā)出存貨的成本;通常采用個別計價法確定發(fā)出存貨的成本。是指用成本占零售價的百分比計算期末存貨成本的一種方法。期初存貨和本期購貨同時按成本和零售價記錄;1、銷售成本率=(期初存貨成本+本期購貨成本)(期初存貨售價+本期購貨售價)×100%2、期末存貨成本=期末存貨售價總額×銷售成本率

03:39

03:39如何對稅務登記進行管理?:稅務登記是指稅務機關根據(jù)稅法規(guī)定,對納稅人的生產(chǎn)經(jīng)營活動進行登記管理的一項基本制度。(1)稅務機關對稅務登記證件實行定期驗證和換證制度。(2)納稅人應當將稅務登記證件正本在其生產(chǎn)、經(jīng)營場所或者辦公場所公開懸掛,(3)納稅人遺失稅務登記證件的。改向機構所在地的稅務機關填報《跨區(qū)域涉稅事項報告表》。是否實施跨區(qū)域涉稅事項報驗管理由各省(自治區(qū)、直轄市和計劃單列市)稅務機關自行確定。

03:44

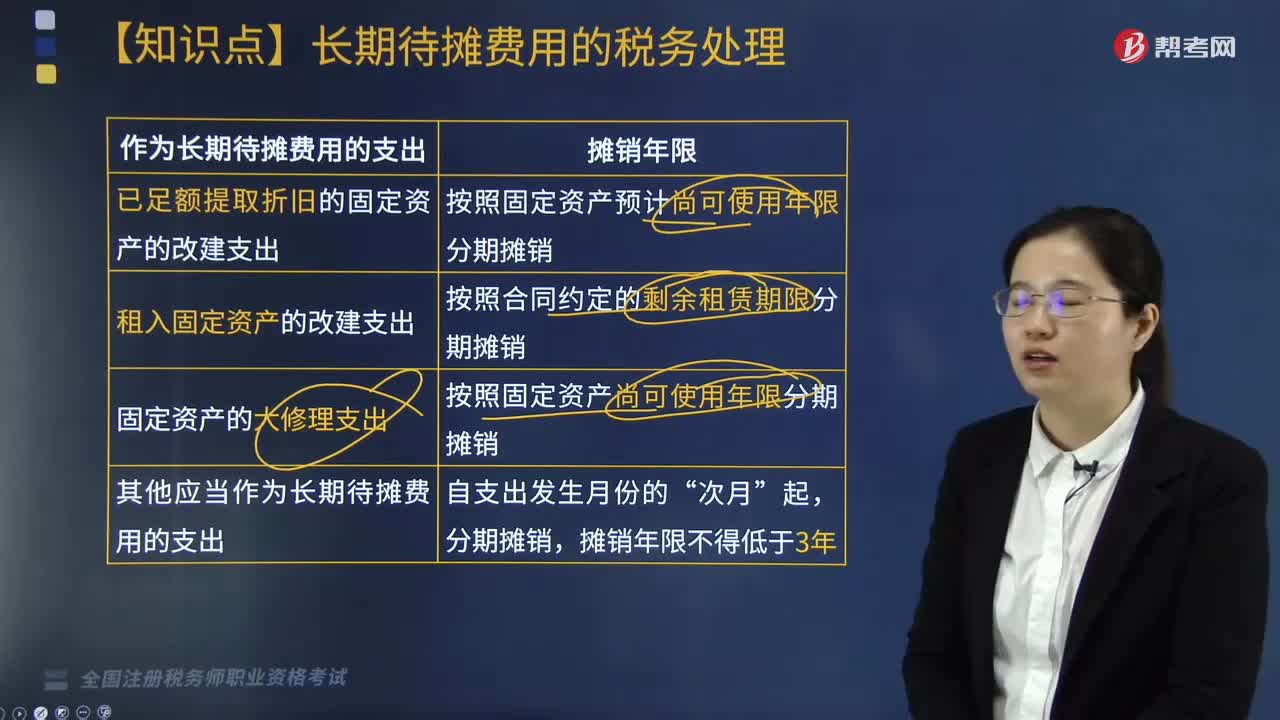

03:44長期待攤費用如何進行稅務處理?:企業(yè)發(fā)生的已足額提取折舊的固定資產(chǎn)的改建支出和租入固定資產(chǎn)的改建支出。除了屬于已足額提取折舊的固定資產(chǎn)和租入固定資產(chǎn)外,除了已足額提取折舊的固定資產(chǎn)和以經(jīng)營租賃方式租入的固定資產(chǎn)外,【解釋】固定資產(chǎn)的大修理支出。【解析】租入固定資產(chǎn)的改建支出;A.融資租入固定資產(chǎn)的租賃費支出,D.已提足折舊的固定資產(chǎn)的改建支出,按照規(guī)定構成融資租入固定資產(chǎn)價值的部分應當提取折舊費用。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日