-

下載億題庫(kù)APP

-

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

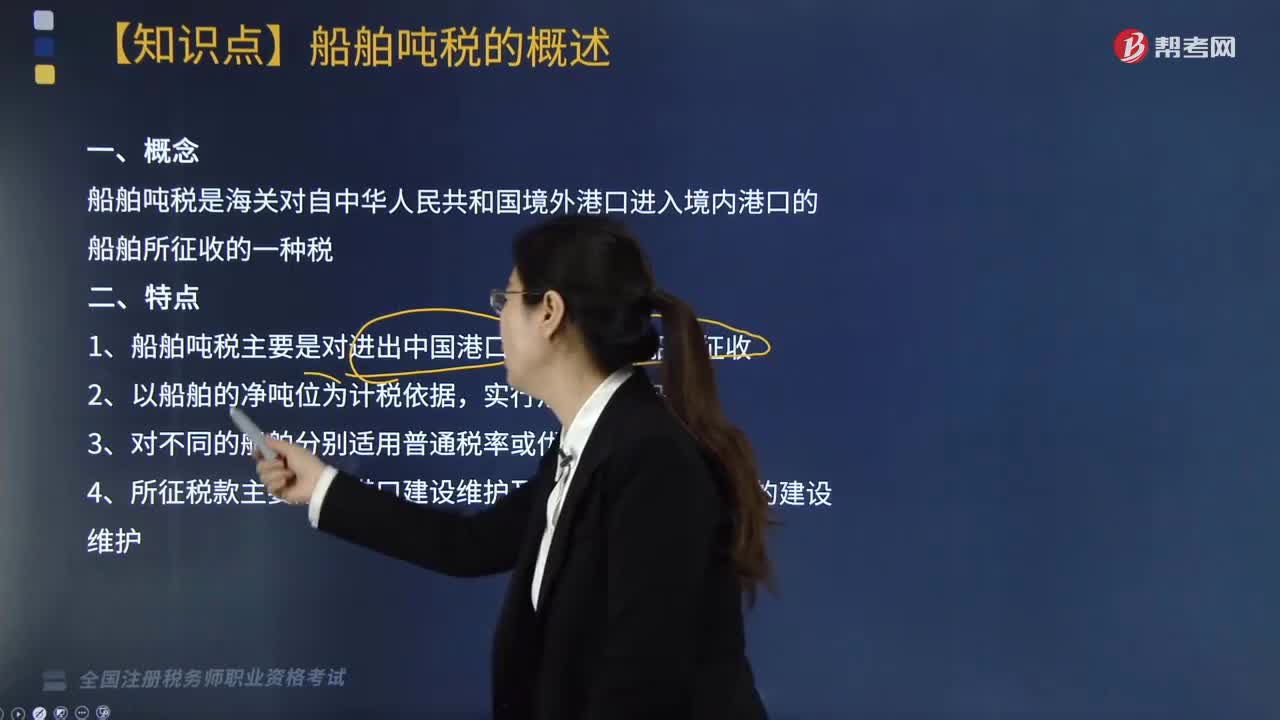

船舶噸稅納稅義務(wù)發(fā)生及納稅期限、納稅擔(dān)保有哪些規(guī)定?

船舶噸稅應(yīng)納稅額應(yīng)該如何計(jì)算?

船舶噸稅有哪些直接優(yōu)惠與延期優(yōu)惠?

船舶噸稅征稅范圍是什么?稅率又是多少?

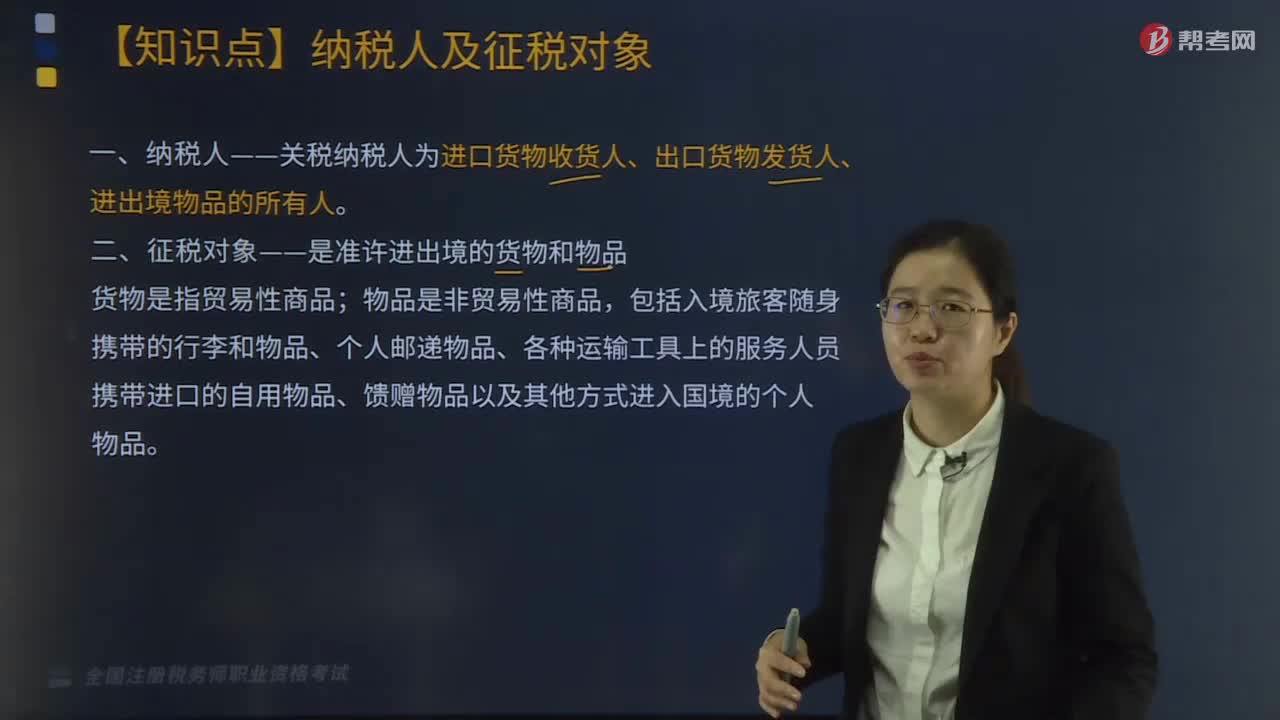

關(guān)稅的納稅人有哪些?

帶你快速掌握什么是船舶噸稅?

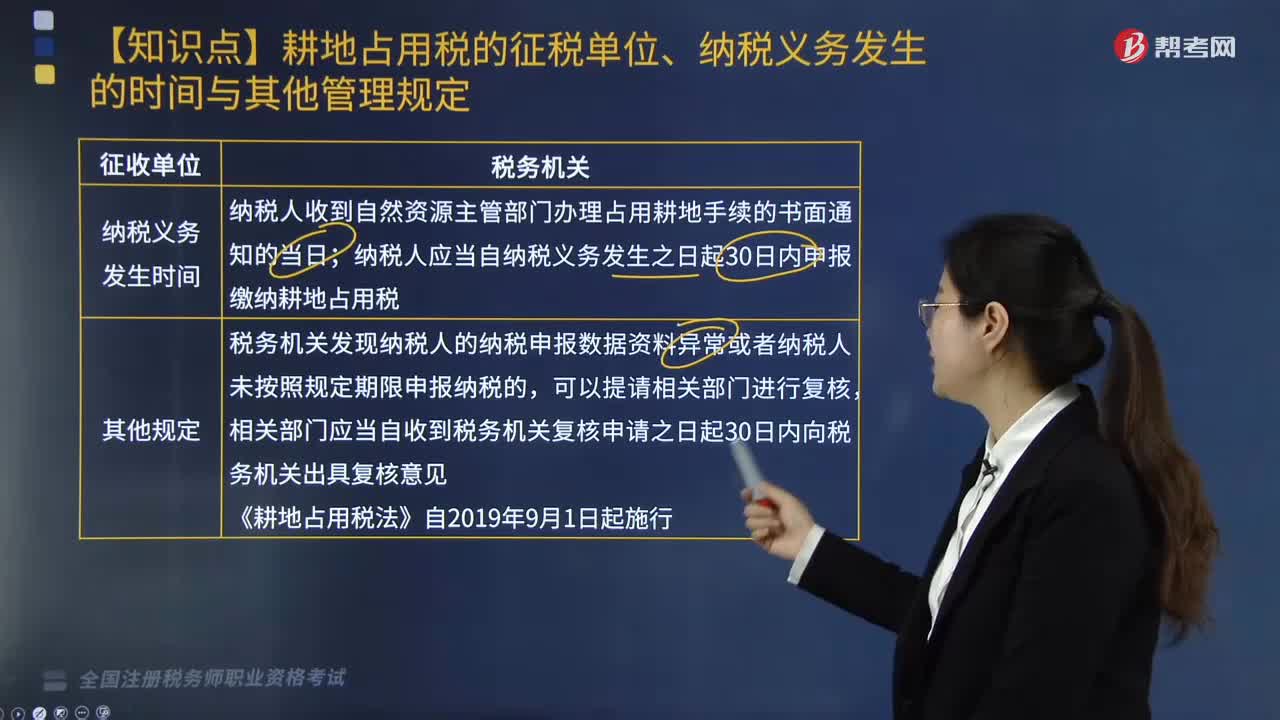

耕地占用稅納稅義務(wù)發(fā)生的時(shí)間與其他管理是如何規(guī)定的?

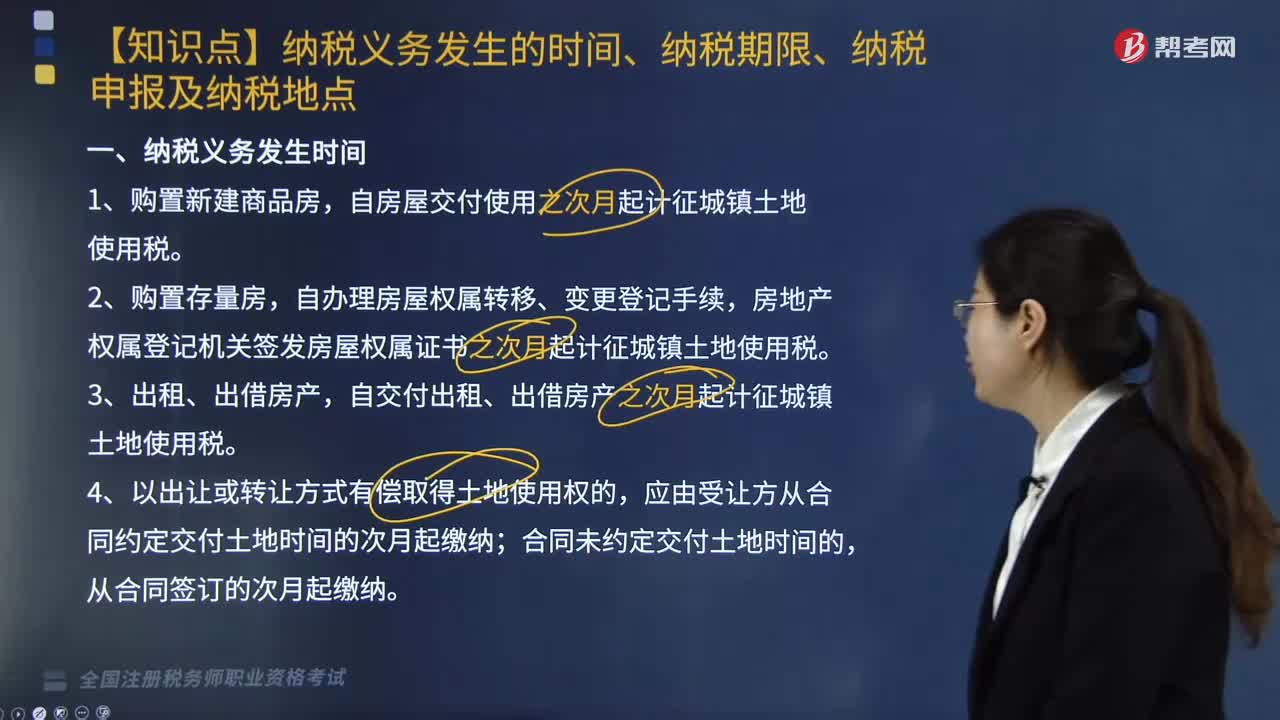

關(guān)于城鎮(zhèn)土地使用稅納稅義務(wù)發(fā)生的時(shí)間、納稅期限、納稅申報(bào)及納稅地點(diǎn)有哪些規(guī)定?

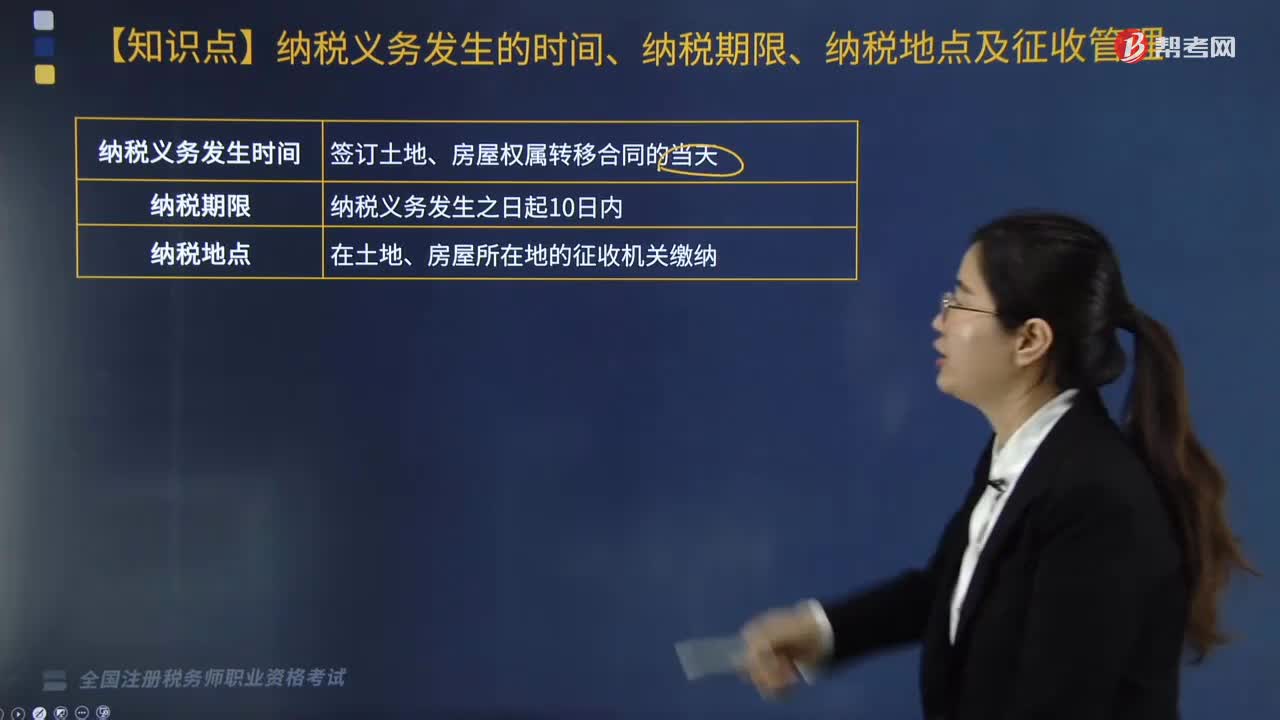

契稅納稅義務(wù)發(fā)生的時(shí)間和期限是什么時(shí)候?地點(diǎn)在哪?

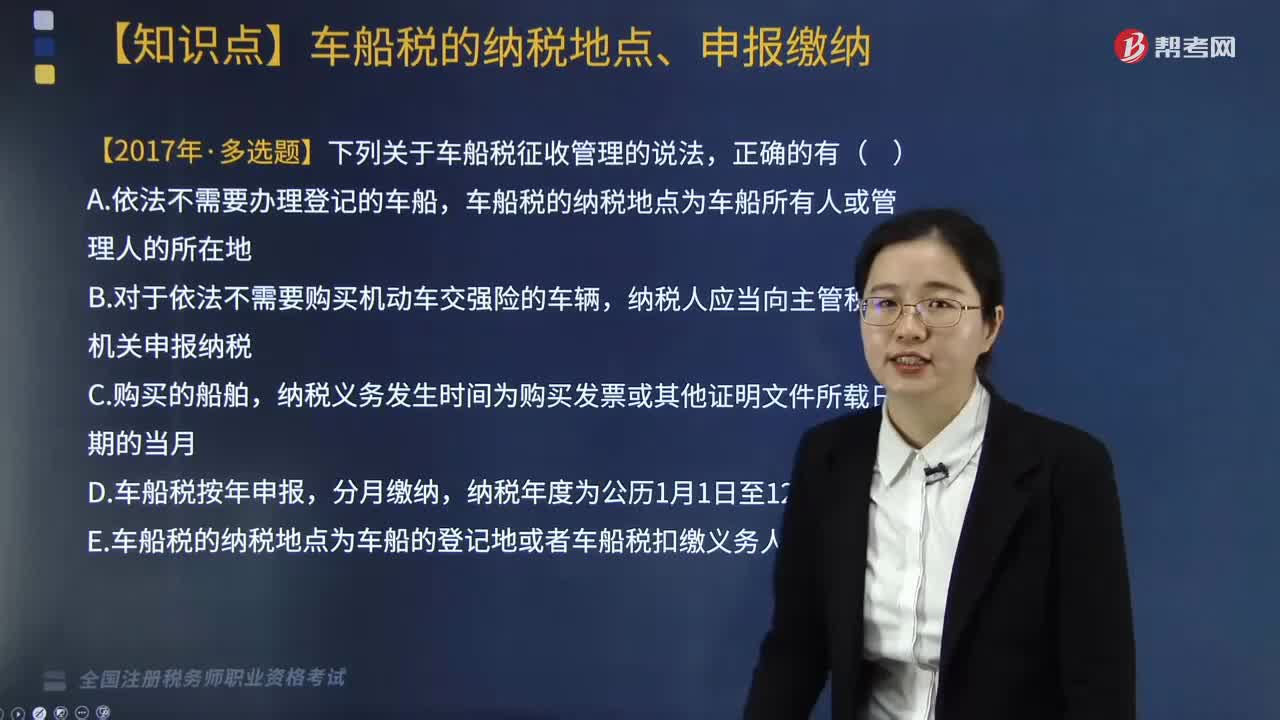

車船稅的納稅地點(diǎn)在哪里?什么時(shí)候申報(bào)繳納?

資源稅納稅期限的規(guī)定是什么?

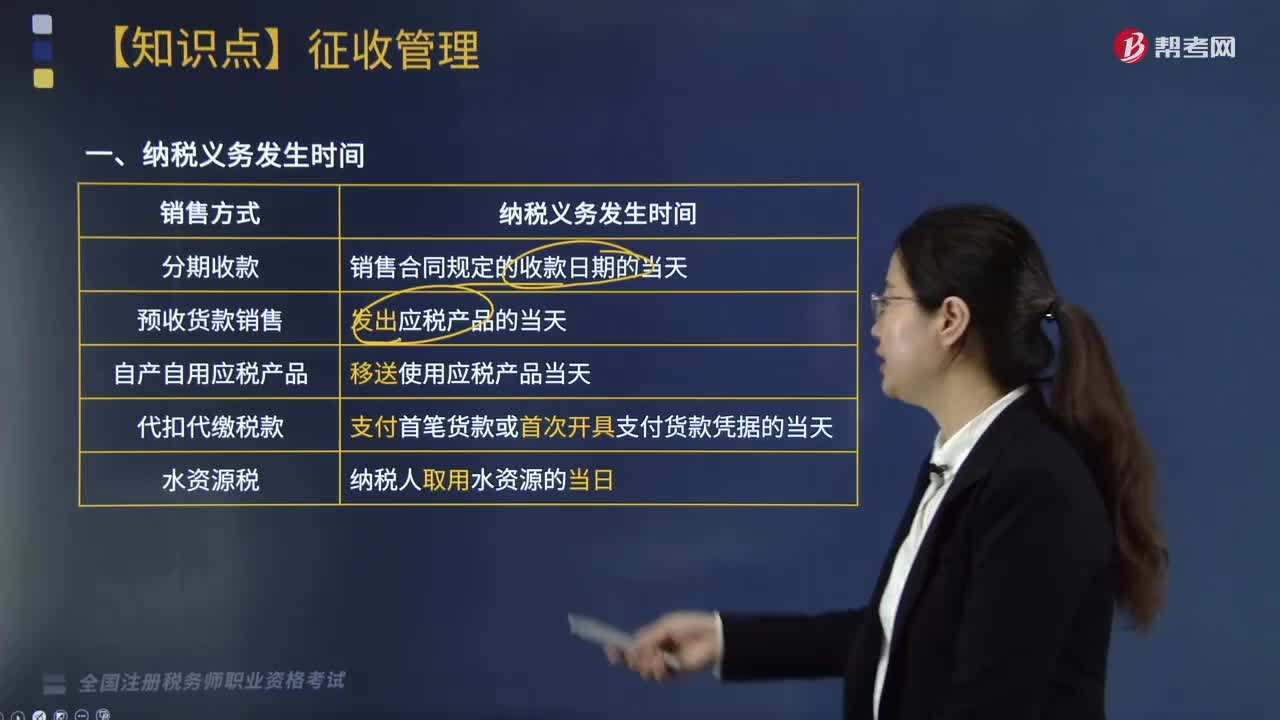

納稅義務(wù)發(fā)生時(shí)間是什么時(shí)候?

01:57

01:57

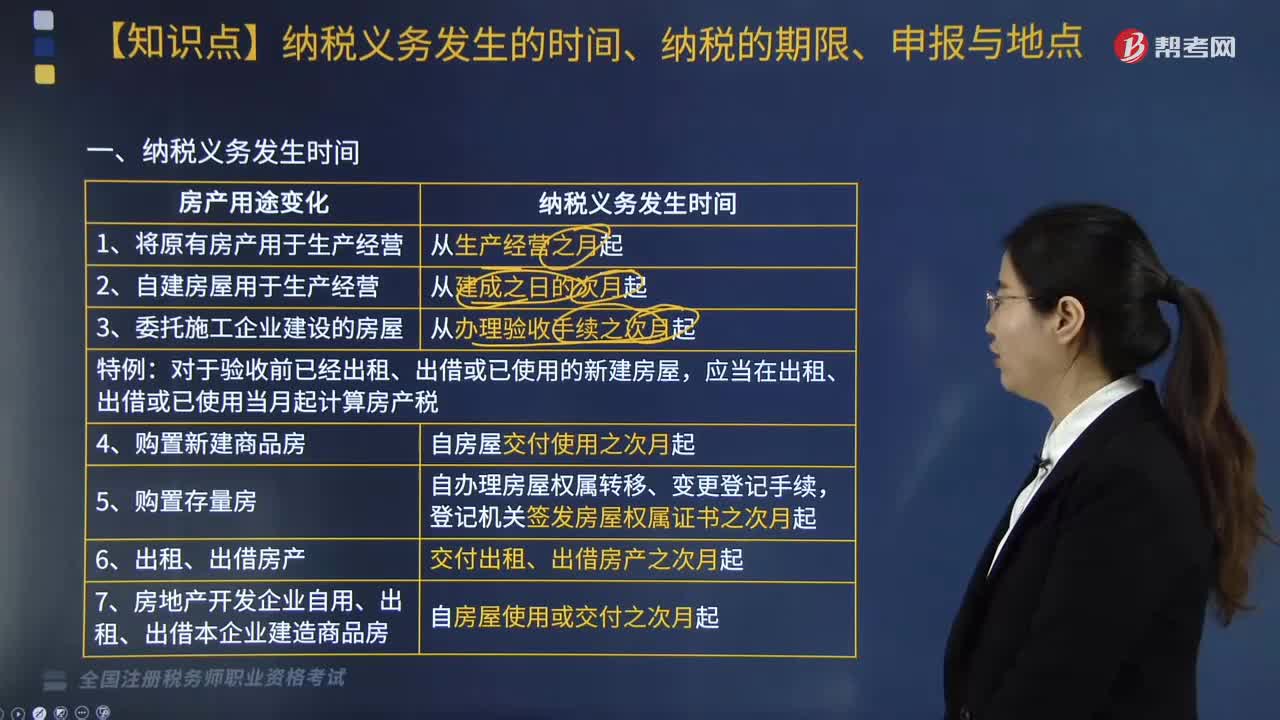

關(guān)于房產(chǎn)稅納稅義務(wù)發(fā)生的時(shí)間、納稅的期限、申報(bào)與地點(diǎn)是指什么?:關(guān)于房產(chǎn)稅納稅義務(wù)發(fā)生的時(shí)間、納稅的期限、申報(bào)與地點(diǎn)是指什么?1. 將原有房產(chǎn)用于生產(chǎn)經(jīng)營(yíng)的納稅義務(wù)發(fā)生時(shí)間從生產(chǎn)經(jīng)營(yíng)之月起;2. 自建房屋用于生產(chǎn)經(jīng)營(yíng)的納稅義務(wù)發(fā)生時(shí)間從建成之日的次月起;3. 委托施工企業(yè)建設(shè)的房屋的納稅義務(wù)發(fā)生時(shí)間從辦理驗(yàn)收手續(xù)之次月起;4. 納稅人購(gòu)置新建商品房的納稅義務(wù)發(fā)生時(shí)間自房屋交付使用之次月起;5. 購(gòu)置存量房的納稅義務(wù)發(fā)生時(shí)間自辦理房屋權(quán)屬轉(zhuǎn)移。

02:52

02:52

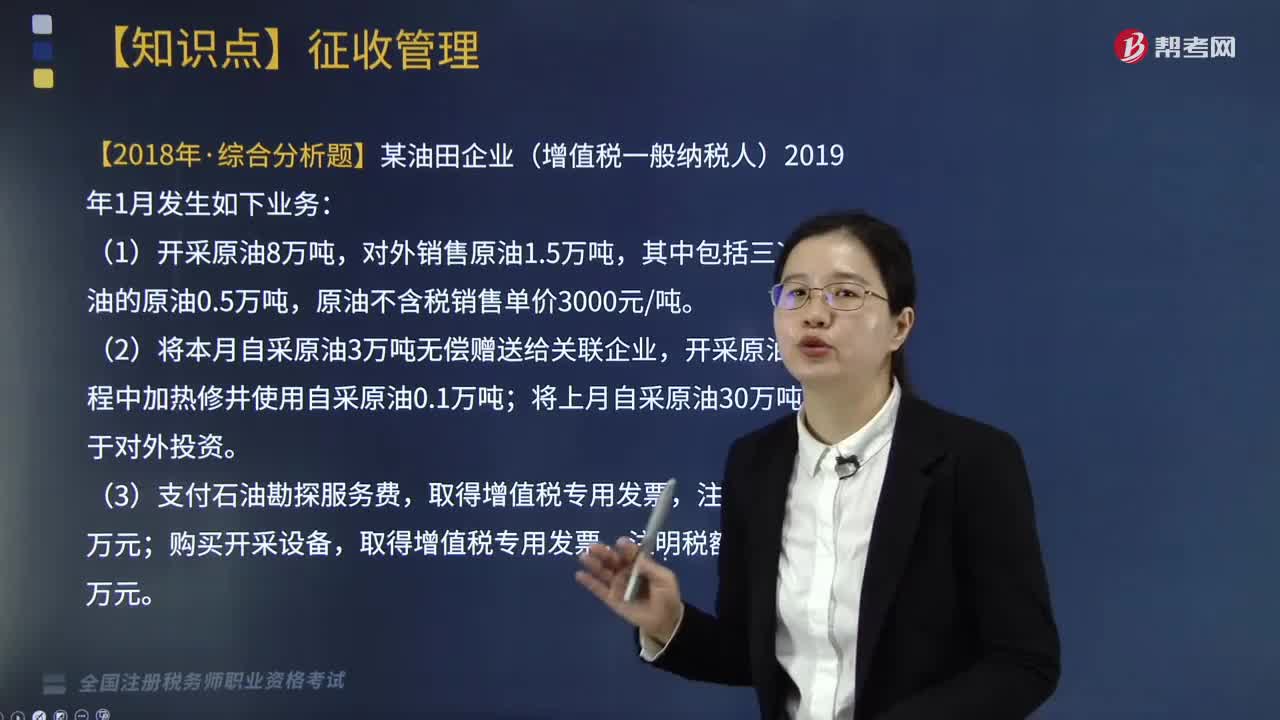

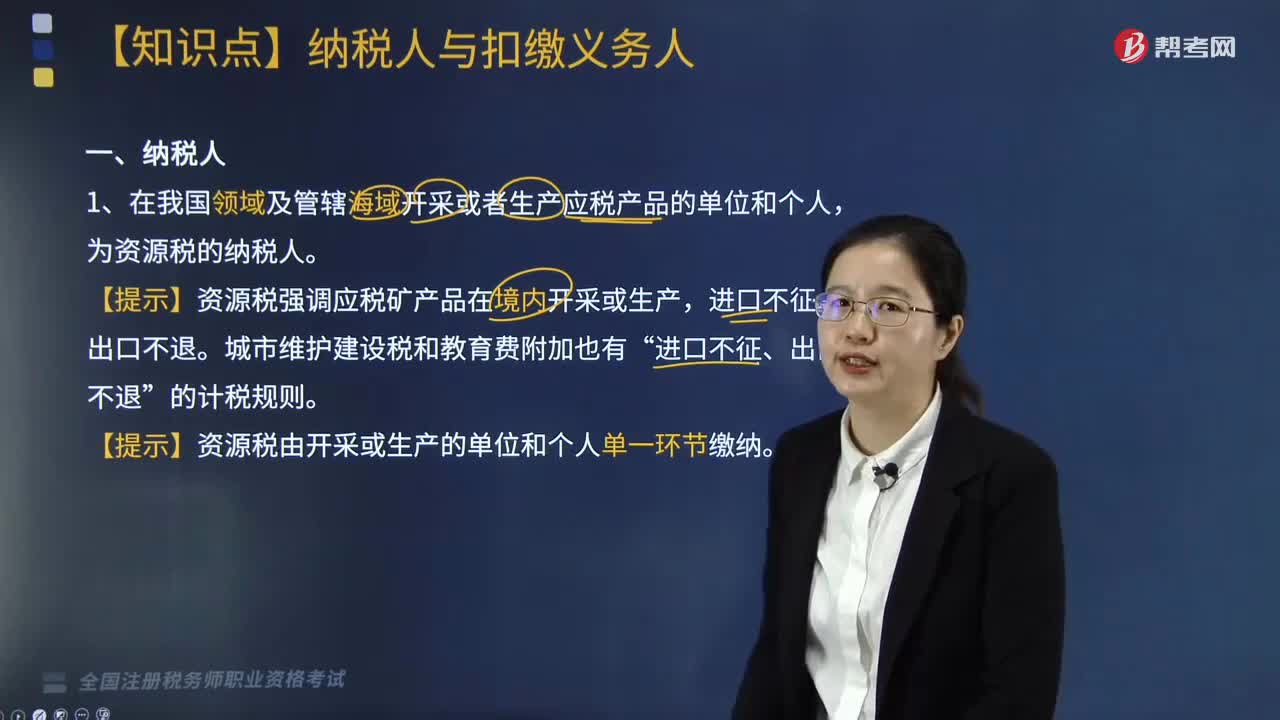

資源稅的納稅人有哪些?:1.在我國(guó)領(lǐng)域及管轄海域開采或者生產(chǎn)應(yīng)稅產(chǎn)品的單位和個(gè)人,為資源稅的納稅人。【提示】資源稅強(qiáng)調(diào)應(yīng)稅礦產(chǎn)品在境內(nèi)開采或生產(chǎn),【提示】資源稅由開采或生產(chǎn)的單位和個(gè)人單一環(huán)節(jié)繳納。為水資源稅納稅人。自2011年11月1日起新簽訂的合同繳納資源稅,【例題·多選題】資源稅的納稅義務(wù)人包括( )A. 在中國(guó)境內(nèi)開采并銷售煤炭的個(gè)人B. 在中國(guó)境內(nèi)開采銷售天然氣的國(guó)有企業(yè)C. 在中國(guó)境內(nèi)生產(chǎn)自用應(yīng)稅資源的個(gè)人

02:51

02:51

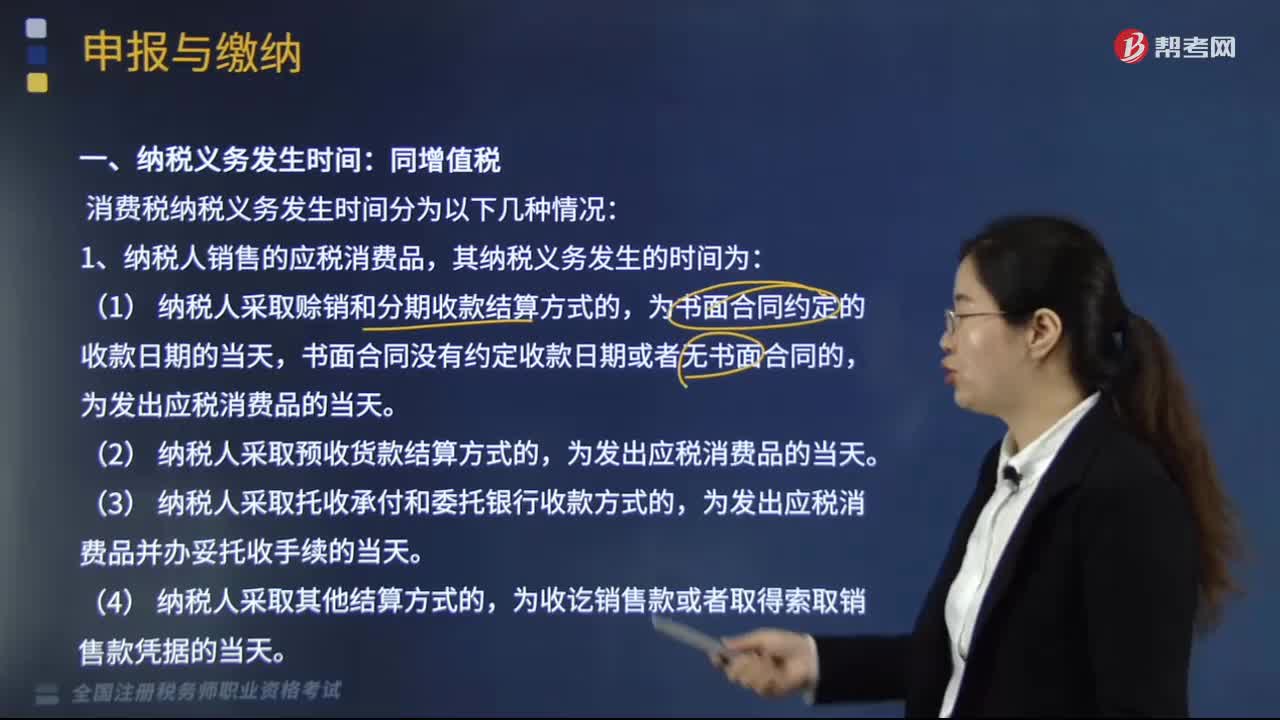

消費(fèi)稅納稅義務(wù)發(fā)生時(shí)間有哪些情況?:消費(fèi)稅納稅義務(wù)發(fā)生時(shí)間有哪些情況?消費(fèi)稅納稅義務(wù)發(fā)生時(shí)間分為以下幾種情況:1.納稅人銷售的應(yīng)稅消費(fèi)品,為發(fā)出應(yīng)稅消費(fèi)品并辦妥托收手續(xù)的當(dāng)天。3.納稅人委托加工的應(yīng)稅消費(fèi)品,為納稅人提貨的當(dāng)天。4.納稅人進(jìn)口的應(yīng)稅消費(fèi)品,消費(fèi)稅的納稅期限分別為1日、3日、5日、10日、15日、1個(gè)月或者1個(gè)季度,納稅人的具體納稅期限;以其他期限納稅的,于次月1日起15日內(nèi)申報(bào)納稅并結(jié)清上月稅款。

07:13

07:13

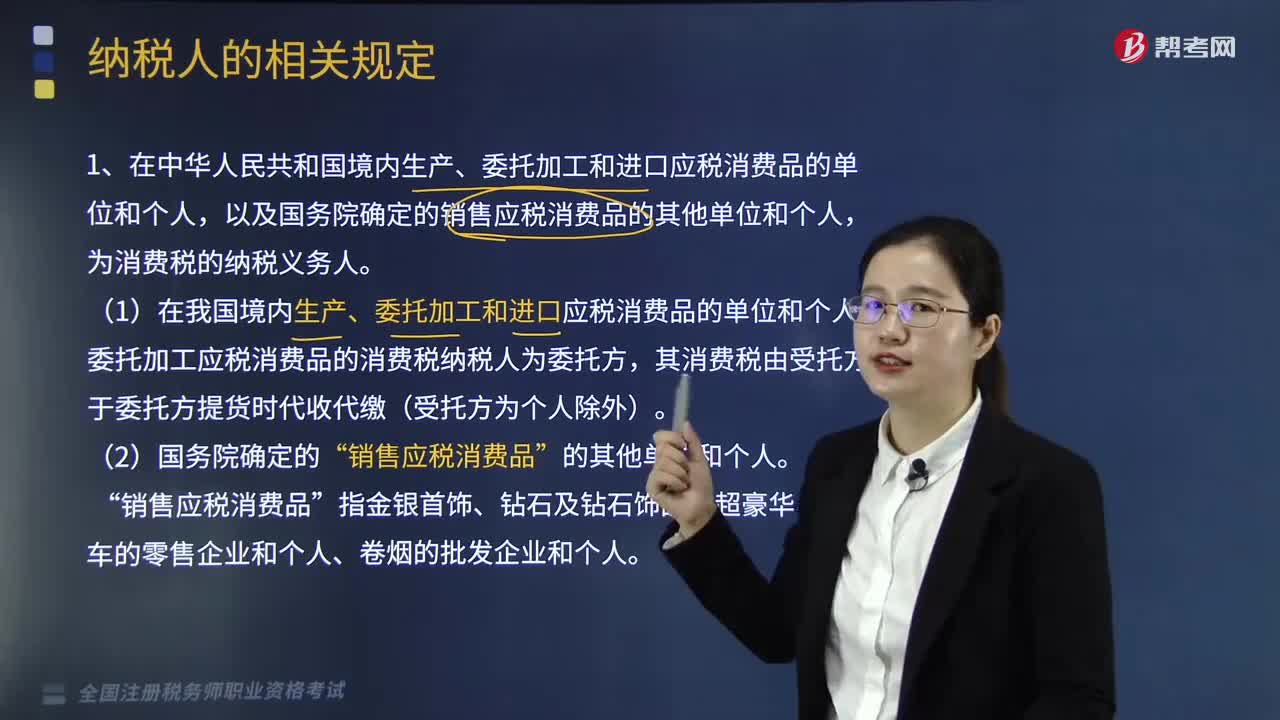

納稅人的相關(guān)規(guī)定有哪些?:1.在中華人民共和國(guó)境內(nèi)生產(chǎn)、委托加工和進(jìn)口應(yīng)稅消費(fèi)品的單位和個(gè)人,以及國(guó)務(wù)院確定的銷售應(yīng)稅消費(fèi)品的其他單位和個(gè)人,(1)在我國(guó)境內(nèi)生產(chǎn)、委托加工和進(jìn)口應(yīng)稅消費(fèi)品的單位和個(gè)人。委托加工應(yīng)稅消費(fèi)品的消費(fèi)稅納稅人為委托方,【2017年·單選題】下列單位不屬于消費(fèi)稅納稅人的是( )。B. 受托加工應(yīng)稅消費(fèi)品的單位,C. 進(jìn)口應(yīng)稅消費(fèi)品的單位。D. 生產(chǎn)銷售應(yīng)稅消費(fèi)品(金銀首飾除外)的單位。

02:47

02:47

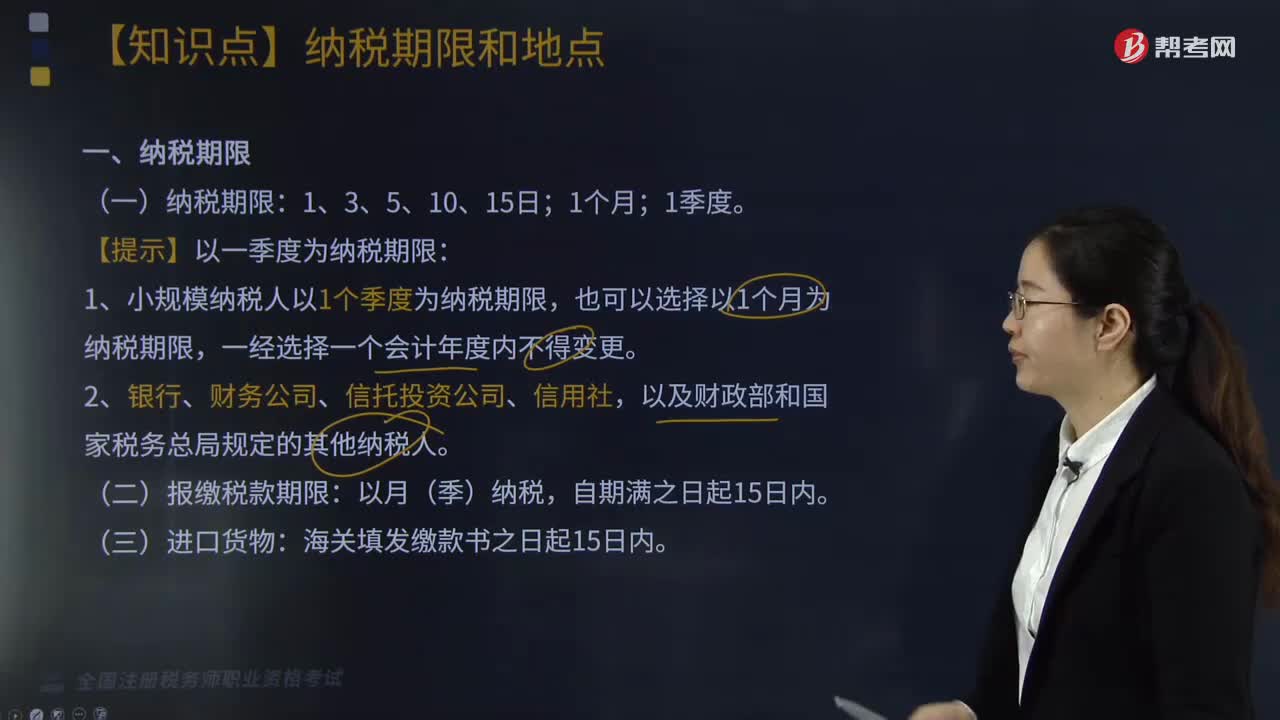

增值稅納稅期限是如何規(guī)定的?:增值稅納稅期限規(guī)定如下:1.小規(guī)模納稅人以1個(gè)季度為納稅期限,應(yīng)當(dāng)分別向各自所在地主管稅務(wù)機(jī)關(guān)申報(bào)納稅。并向其機(jī)構(gòu)所在地的主管稅務(wù)機(jī)關(guān)申報(bào)納稅。(二)非固定業(yè)戶增值稅納稅地點(diǎn)——銷售地或應(yīng)稅行為發(fā)生地,在建筑服務(wù)發(fā)生地預(yù)繳稅款后。向機(jī)構(gòu)所在地主管稅務(wù)機(jī)關(guān)進(jìn)行納稅申報(bào),無(wú)需在勞務(wù)發(fā)生地預(yù)繳增值稅的項(xiàng)目。納稅人預(yù)收款時(shí)在機(jī)構(gòu)所在地預(yù)繳增值稅。

04:03

04:03

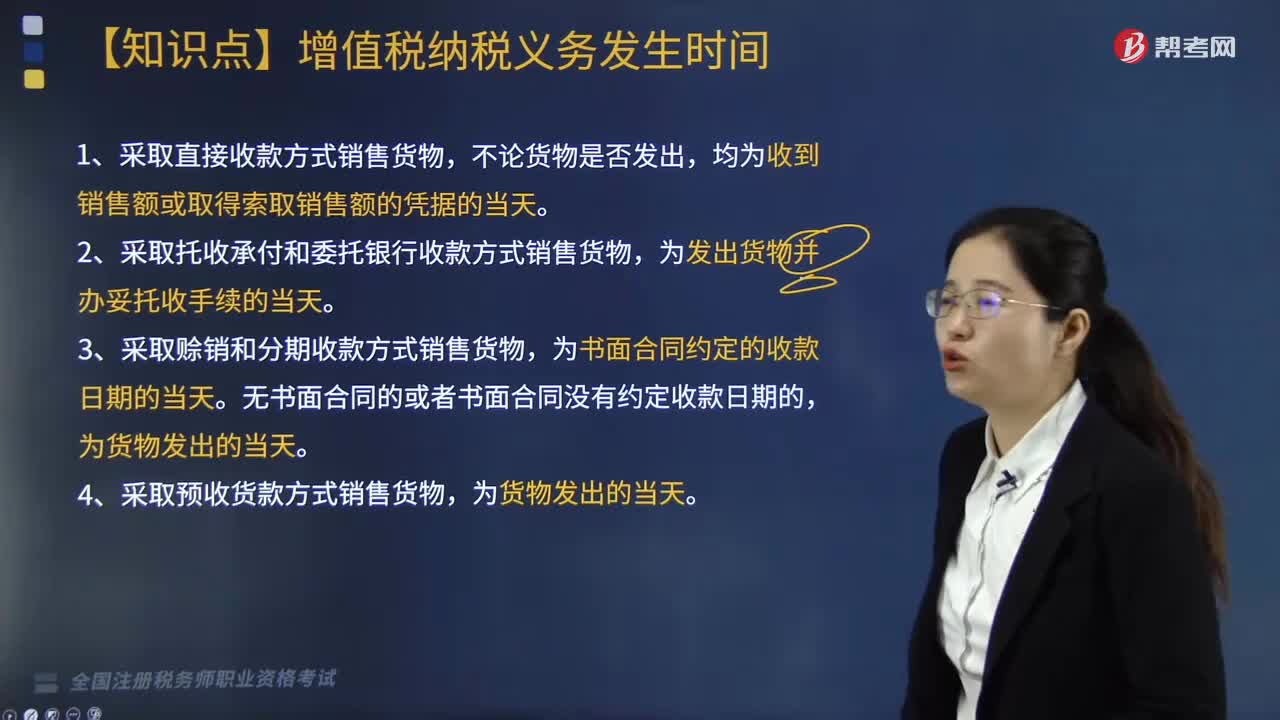

增值稅納稅義務(wù)發(fā)生時(shí)間是什么時(shí)候?:1.采取直接收款方式銷售貨物,2.采取托收承付和委托銀行收款方式銷售貨物,3.采取賒銷和分期收款方式銷售貨物,4.采取預(yù)收貨款方式銷售貨物,為收到預(yù)收款或者書面合同約定的收款日期的當(dāng)天。為收到代銷單位銷售的代銷清單或者收到全部或者部分貨款的當(dāng)天;其納稅義務(wù)發(fā)生時(shí)間為發(fā)出代銷貨物滿180天的當(dāng)天。為提供勞務(wù)同時(shí)收訖銷售款或取得索取銷售款的憑據(jù)的當(dāng)天。D.以預(yù)收款方式銷售貨物(除特殊情況外)的。

04:38

04:38

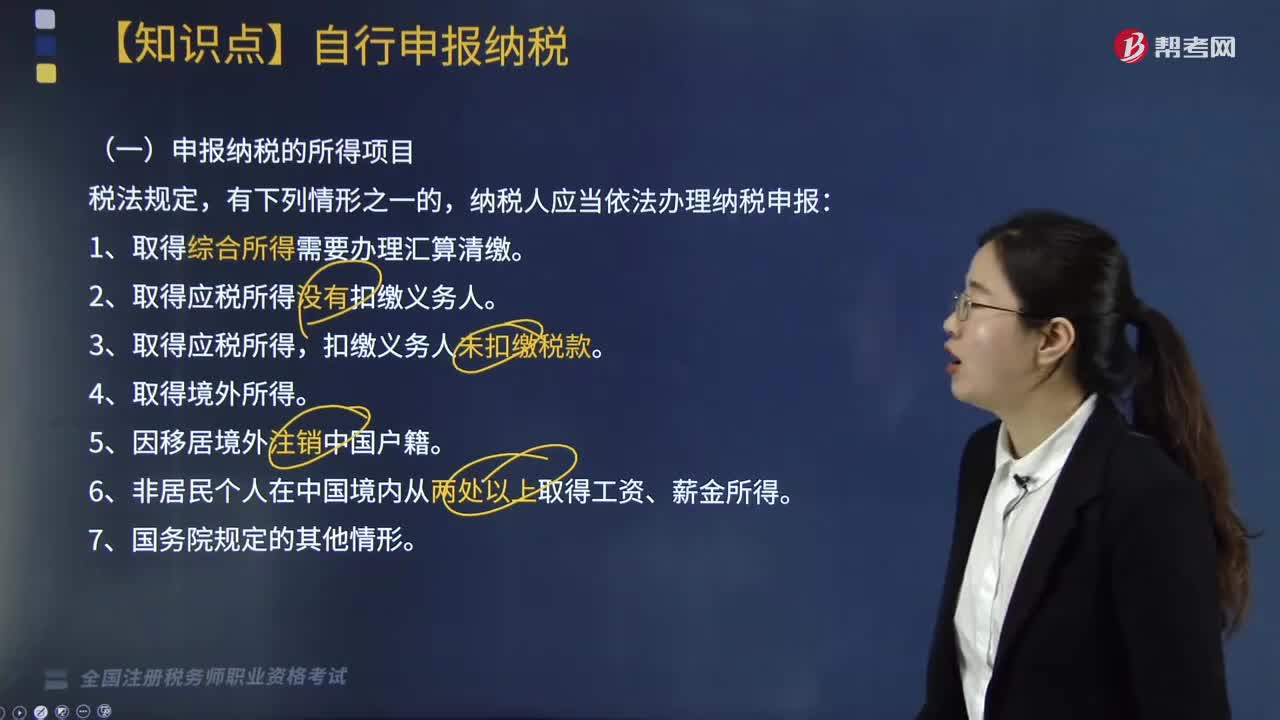

哪些納稅人需要自行申報(bào)納稅?:納稅人應(yīng)當(dāng)依法辦理納稅申報(bào):1. 取得綜合所得需要辦理匯算清繳。2. 取得應(yīng)稅所得沒(méi)有扣繳義務(wù)人。由扣繳義務(wù)人按月或者按次預(yù)扣預(yù)繳稅款。應(yīng)當(dāng)在取得所得的次年3月1日至6月30日內(nèi)辦理匯算清繳。應(yīng)當(dāng)在取得所得的次年3月1日至6月30日內(nèi)申報(bào)納稅,應(yīng)當(dāng)在取得所得的次月15日內(nèi)申報(bào)納稅,由扣繳義務(wù)人按月或者按次代扣代繳稅款,5. 納稅人取得應(yīng)稅所得沒(méi)有扣繳義務(wù)人的。

03:33

03:33

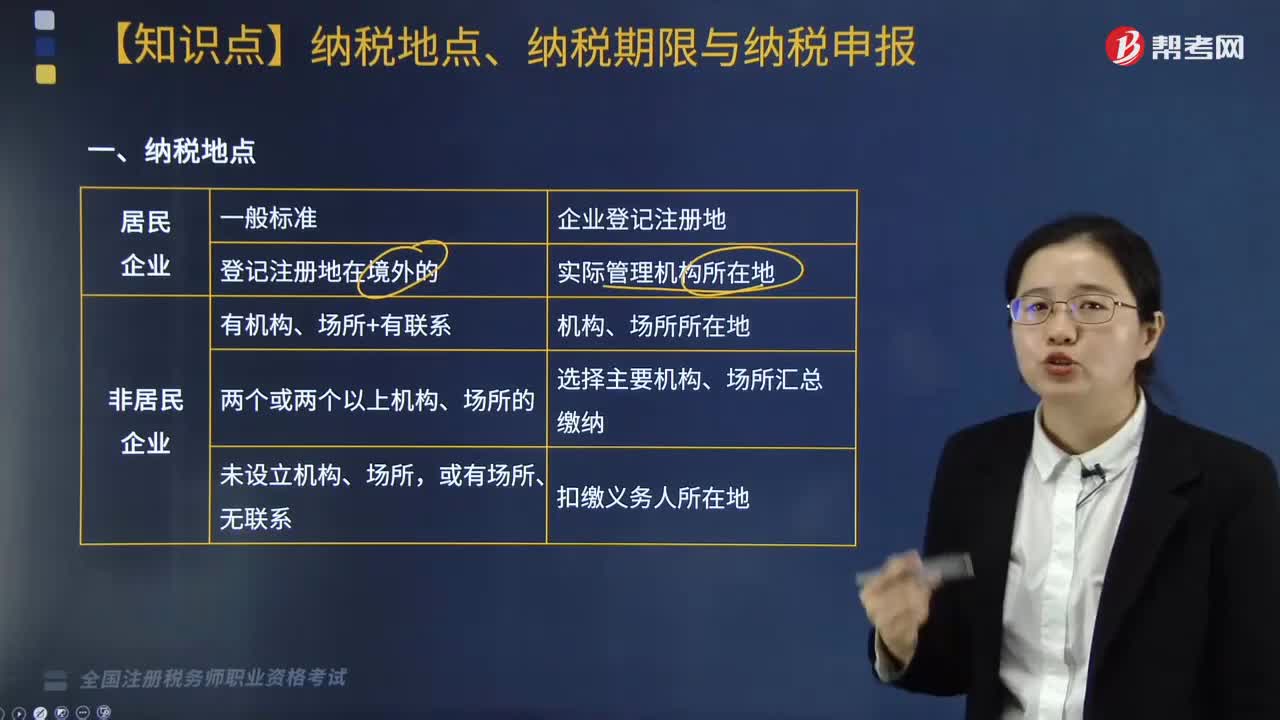

企業(yè)所得稅中納稅地點(diǎn)、納稅期限與納稅申報(bào)是指什么?:企業(yè)所得稅中納稅地點(diǎn)、納稅期限與納稅申報(bào)是指什么?納稅地點(diǎn)主要是指根據(jù)各個(gè)稅種納稅對(duì)象的納稅環(huán)節(jié)和有利于對(duì)稅款的源泉控制而規(guī)定的納稅人(包括代征、代扣、代繳義務(wù)人)的具體納稅地點(diǎn)。納稅期限是指納稅人按照稅法規(guī)定繳納稅款的期限。納稅申報(bào)是指納稅人按照稅法規(guī)定的期限和內(nèi)容向稅務(wù)機(jī)關(guān)提交有關(guān)納稅事項(xiàng)書面報(bào)告的法律行為,應(yīng)當(dāng)以清算期間作為1個(gè)納稅年度,清算結(jié)束之日起15日內(nèi)報(bào)送申報(bào)表結(jié)清稅款。

10:58

10:58

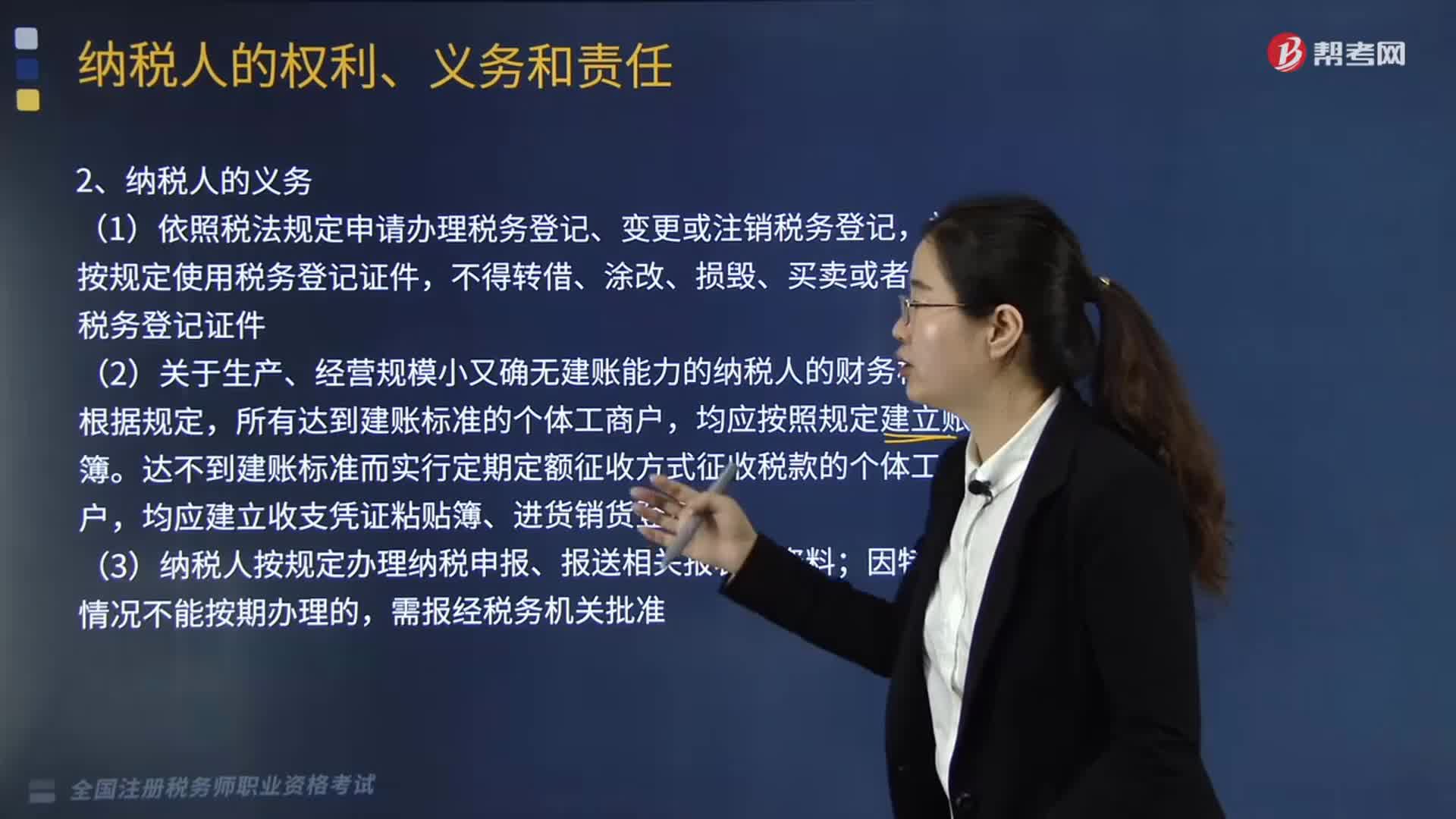

帶你快速了解納稅人有哪些義務(wù)?:(3)納稅人按規(guī)定辦理納稅申報(bào)、報(bào)送相關(guān)報(bào)表及資料;(4)納稅人必須按照稅法規(guī)定的納稅期限繳納稅款。②納稅人需要延期繳納稅款的,③稅務(wù)機(jī)關(guān)應(yīng)當(dāng)自收到申請(qǐng)延期繳納稅款報(bào)告之日起20日內(nèi)作出批準(zhǔn)或者不予批準(zhǔn)的決定;(6)欠繳稅款的納稅人或者其法定代表人在出境前應(yīng)按照規(guī)定結(jié)清應(yīng)納稅款、滯納金或者提供納稅擔(dān)保。(8)納稅人、扣繳義務(wù)人、納稅擔(dān)保人同稅務(wù)機(jī)關(guān)在納稅上發(fā)生爭(zhēng)議時(shí)。

03:56

03:56

增值稅納稅義務(wù)人與扣繳義務(wù)人有哪些基本規(guī)定?:增值稅納稅義務(wù)人與扣繳義務(wù)人有哪些基本規(guī)定?增值稅納稅義務(wù)人的基本規(guī)定是:增值稅扣繳義務(wù)人的基本規(guī)定是:凡在中華人民共和國(guó)境內(nèi)銷售貨物或者提供加工、修理修配勞務(wù)、銷售服務(wù)、無(wú)形資產(chǎn)或者不動(dòng)產(chǎn)。境外的單位或個(gè)人在境內(nèi)提供應(yīng)稅勞務(wù)。其應(yīng)納稅款以境內(nèi)代理人為扣繳義務(wù)人,中華人民共和國(guó)境外(以下簡(jiǎn)稱境外)單位或個(gè)人在境內(nèi)銷售服務(wù)、無(wú)形資產(chǎn)或者不動(dòng)產(chǎn);以購(gòu)買方為增值稅扣繳義務(wù)人。

02:53

02:53

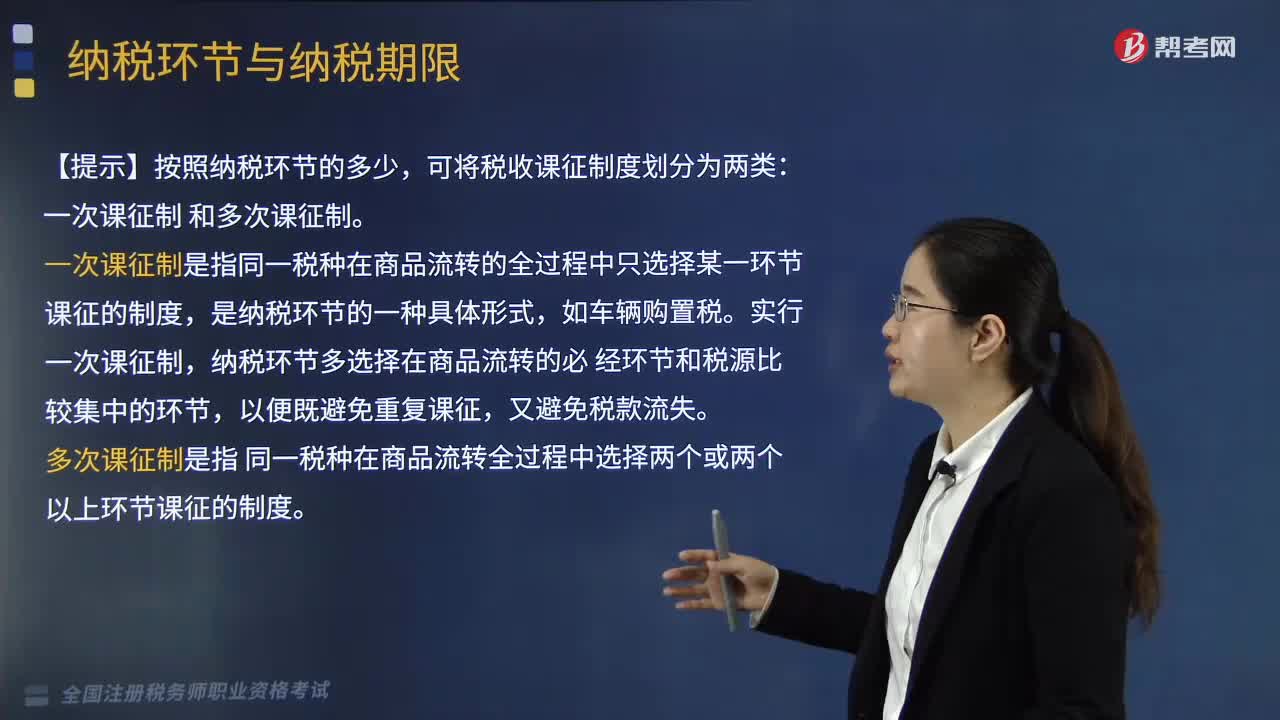

3分鐘了解什么是納稅環(huán)節(jié)和納稅期限:納稅環(huán)節(jié)與納稅期限是指什么?按稅法規(guī)定應(yīng)當(dāng)納稅的環(huán)節(jié)。是指稅法規(guī)定的納稅人繳納稅款的法定期限。一是確定結(jié)算應(yīng)納稅款的期限,二是繳納稅款的期限,向稅務(wù)機(jī)關(guān)繳納稅款的期限。【例題·多選題】納稅期限是納稅人向國(guó)家繳納稅款的法定期限,其納稅期限不同;B.我國(guó)現(xiàn)行稅法中的納稅期限只有按期納稅一種形式。D.我國(guó)個(gè)人所得稅實(shí)行按季征收的納稅期限E.房產(chǎn)稅實(shí)行按年計(jì)算分期繳納的納稅期限

08:37

08:37

稅收實(shí)體法中的納稅義務(wù)人包括哪些?:是稅法中規(guī)定的直接負(fù)有納稅義務(wù)的單位和個(gè)人,每一種稅都有關(guān)于納稅義務(wù)人的規(guī)定,通過(guò)規(guī)定納稅義務(wù)人落實(shí)稅收任務(wù)和法律責(zé)任。稅法規(guī)定直接負(fù)有納稅義務(wù)的單位和個(gè)人。納稅人是直接向稅務(wù)機(jī)關(guān)繳納稅款的單位和個(gè)人,納稅人如果能夠通過(guò)一定途徑把稅款轉(zhuǎn)嫁或轉(zhuǎn)移出去,納稅人可以通過(guò)提高價(jià)格把稅款轉(zhuǎn)嫁給消費(fèi)者,三、納稅人與代扣、代收、代征代繳義務(wù)人,代扣代繳義務(wù)人直接持有納稅人的收入。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日