稅務(wù)師職業(yè)資格考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

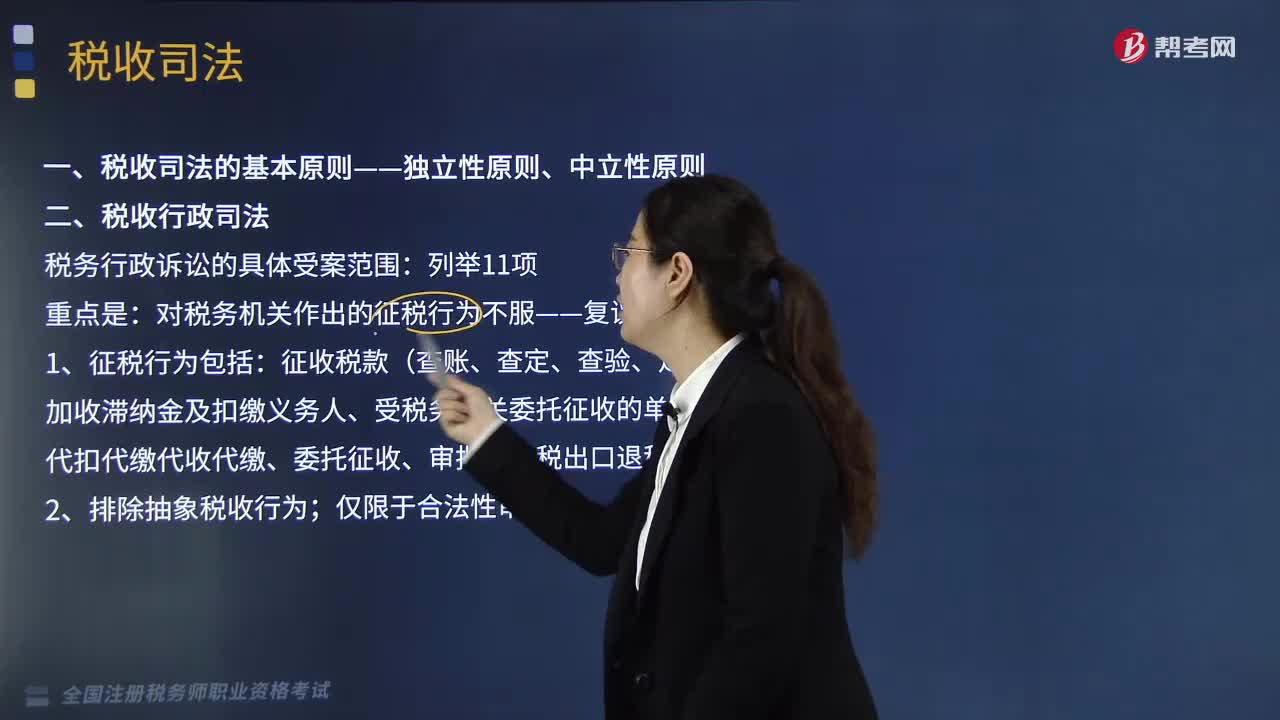

06:47

06:47稅收司法包括哪些方面?:稅收司法僅指審判機(jī)關(guān)依法對(duì)涉稅案件行使審判權(quán),包括涉稅案件過程中刑事偵查權(quán)、檢察權(quán)和審判權(quán)等一系列司法權(quán)力的行使。誰能夠行使國家司法權(quán)處理涉稅案件。關(guān)鍵點(diǎn)在于公安機(jī)關(guān)和人民檢察院能否行使國家司法權(quán)力。稅務(wù)行政訴訟的具體受案范圍。對(duì)稅務(wù)機(jī)關(guān)作出的征稅行為不服——復(fù)議前置;

06:26

06:26稅收?qǐng)?zhí)法包括哪些內(nèi)容?:廣義的稅收?qǐng)?zhí)法是指國家稅務(wù)行政主管機(jī)關(guān)執(zhí)行稅收法律、法規(guī)的行為,狹義的稅收?qǐng)?zhí)法專指國家稅收機(jī)關(guān)依法定的職權(quán)和程序?qū)⒍惙ǖ囊话惴梢?guī)范適用于稅務(wù)行政相對(duì)人或事件,稅收?qǐng)?zhí)法的實(shí)質(zhì)是稅收?qǐng)?zhí)法主體將深藏在稅法規(guī)范、法條中的國家意志貫徹落實(shí)到社會(huì)經(jīng)濟(jì)生活與稅收活動(dòng)之中。1、稅收?qǐng)?zhí)法具有單方意志性和法律強(qiáng)制力。2、稅收?qǐng)?zhí)法是具體行政行為——具有可救濟(jì)性。4、稅收?qǐng)?zhí)法具有主動(dòng)性——不需要稅務(wù)相對(duì)人的意思表示。

05:28

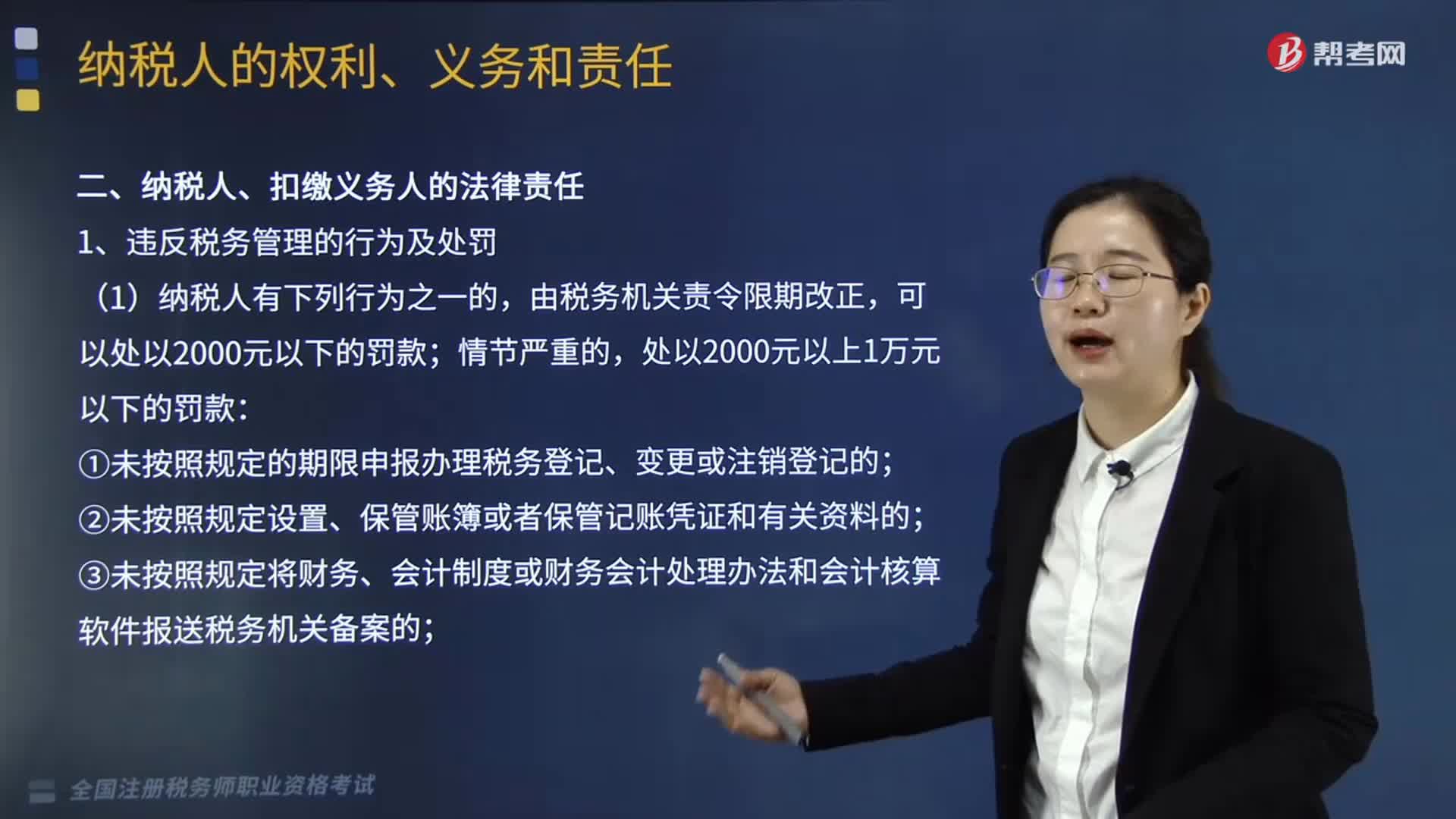

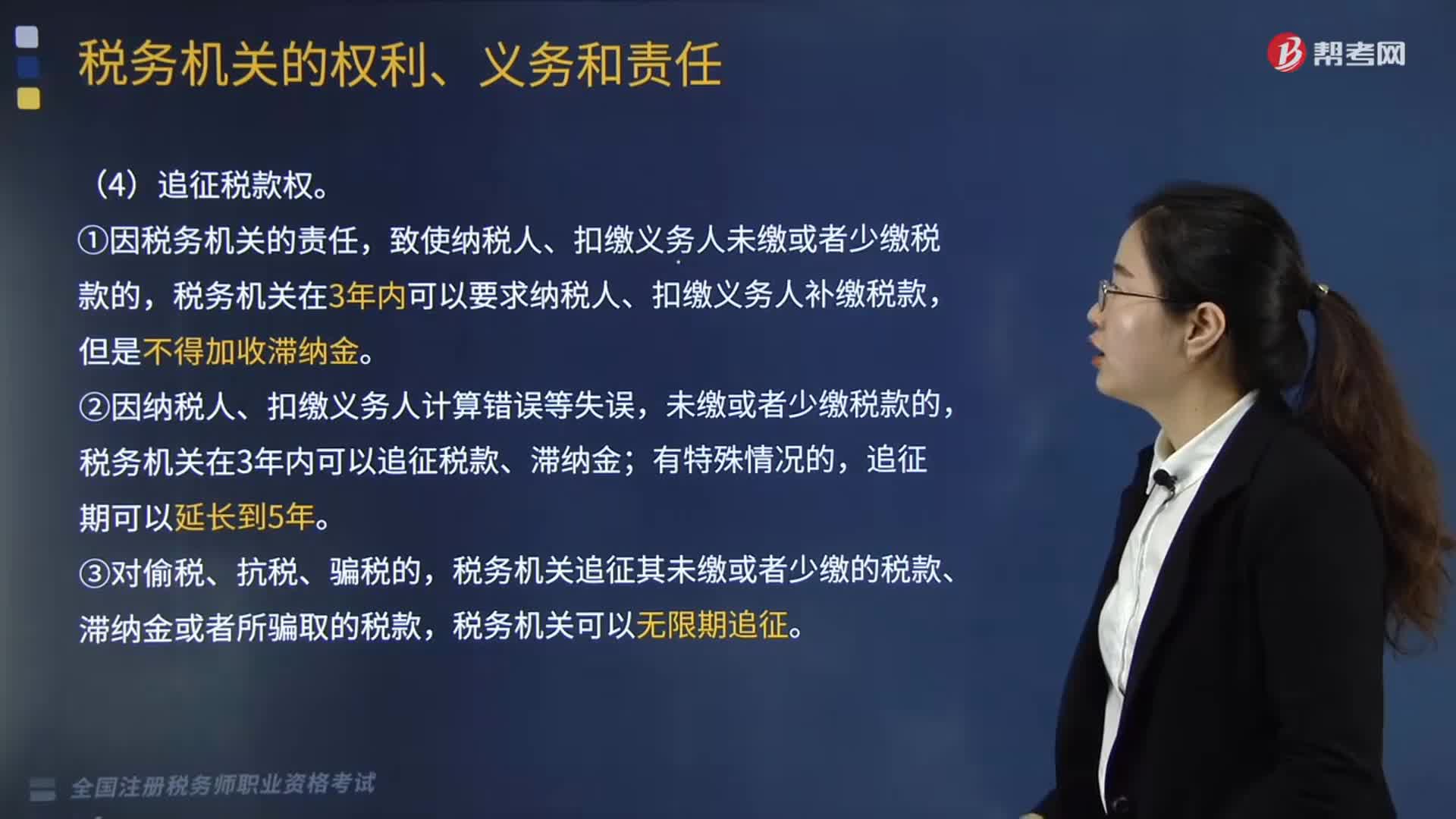

05:28稅收程序法的內(nèi)容有哪些?:是指規(guī)范稅務(wù)機(jī)關(guān)和稅務(wù)行政相對(duì)人在行政程序中權(quán)利義務(wù)的法律規(guī)范的總稱,同樣適用于稅收行政行為,對(duì)欠稅的納稅人、扣繳義務(wù)人按日征收欠繳稅款萬分之五的滯納金:(2)稅款的補(bǔ)征和追征制度;因納稅人、扣繳義務(wù)人計(jì)算錯(cuò)誤等失誤。稅務(wù)機(jī)關(guān)可以無限期地追征偷稅、抗稅的稅款、滯納金和納稅人、扣繳義務(wù)人所騙取的稅款,【例題·單選題】稅收程序法是指如何具體實(shí)施稅法的規(guī)定,B.納稅申報(bào)是納稅人履行納稅義務(wù)的程序。

08:37

08:37稅收實(shí)體法中的納稅義務(wù)人包括哪些?:是稅法中規(guī)定的直接負(fù)有納稅義務(wù)的單位和個(gè)人,每一種稅都有關(guān)于納稅義務(wù)人的規(guī)定,通過規(guī)定納稅義務(wù)人落實(shí)稅收任務(wù)和法律責(zé)任。稅法規(guī)定直接負(fù)有納稅義務(wù)的單位和個(gè)人。納稅人是直接向稅務(wù)機(jī)關(guān)繳納稅款的單位和個(gè)人,納稅人如果能夠通過一定途徑把稅款轉(zhuǎn)嫁或轉(zhuǎn)移出去,納稅人可以通過提高價(jià)格把稅款轉(zhuǎn)嫁給消費(fèi)者,三、納稅人與代扣、代收、代征代繳義務(wù)人,代扣代繳義務(wù)人直接持有納稅人的收入。

02:53

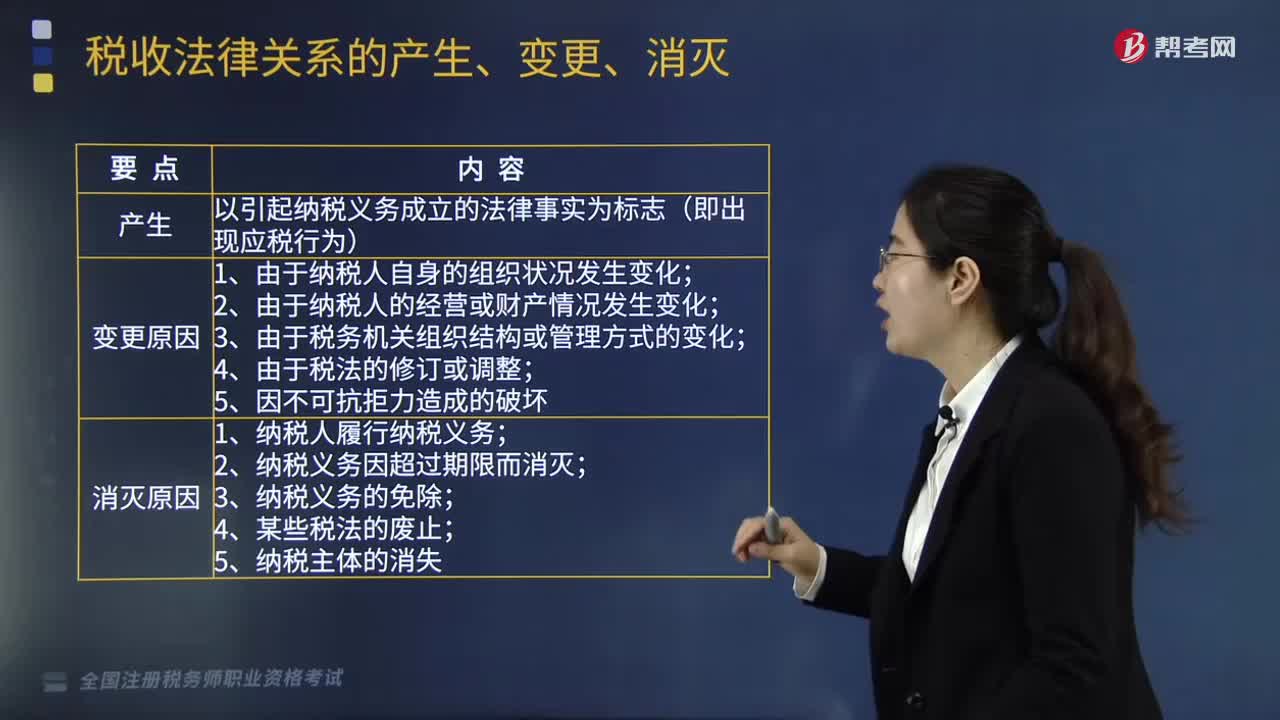

02:53能夠引起稅收法律關(guān)系的產(chǎn)生、變更和消滅的情況有哪些?:什么是稅收法律關(guān)系的產(chǎn)生、變更和消滅?這一發(fā)展變化過程我們可以概括為稅收法律關(guān)系的產(chǎn)生、變更、消滅,其中稅收法律關(guān)系的產(chǎn)生以引起納稅義務(wù)成立的法律事實(shí)為基礎(chǔ)和標(biāo)志;稅收法律關(guān)系的變更是指由于某一法律事實(shí)的發(fā)生,稅收法律關(guān)系的消滅是指這一法律關(guān)系的終止即其主體間權(quán)利義務(wù)關(guān)系的終止。稅收法律關(guān)系的產(chǎn)生是指稅收法律關(guān)系主體之間權(quán)利義務(wù)關(guān)系的確立,稅收法律關(guān)系是基于應(yīng)當(dāng)課稅的事實(shí)發(fā)生。

06:23

06:23稅收法律關(guān)系中的主體有哪些?:是指在稅收法律關(guān)系中依法享有權(quán)利和承擔(dān)義務(wù)的當(dāng)事人。稅務(wù)管理、稅款征收、稅收檢查、違法處理、行政立法權(quán)、代位權(quán)和撤銷權(quán)。申請(qǐng)退還多繳稅款權(quán)(納稅人或扣繳義務(wù)人自結(jié)算繳納稅款之日起3年內(nèi)發(fā)現(xiàn)的;可向稅務(wù)機(jī)關(guān)要求退還多繳稅款并加算銀行同期存款利息);對(duì)未出示稅務(wù)檢査證和稅務(wù)檢査通知書的拒絕檢查權(quán),索取有關(guān)稅收憑證的權(quán)利(稅務(wù)機(jī)關(guān)征收稅款。

05:55

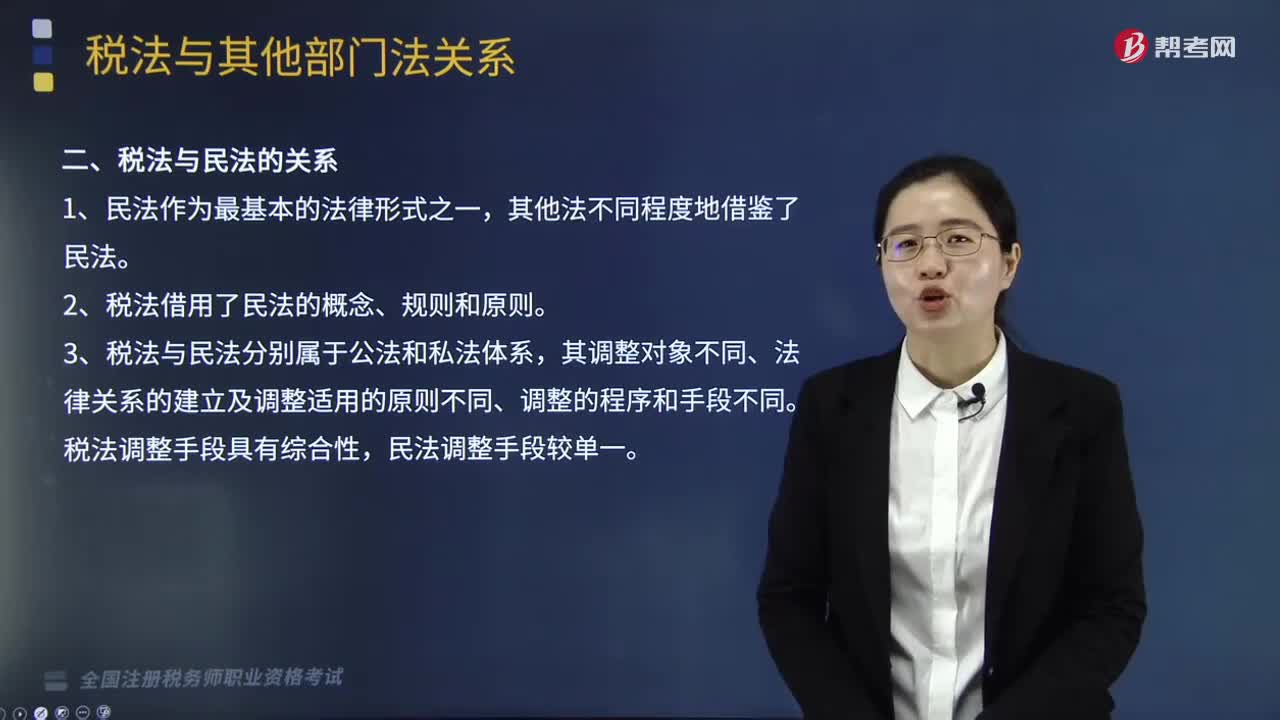

05:55稅法與其他部門法的關(guān)系有哪些?:稅法與其他部門法的關(guān)系有哪些?稅法與其他部門法的關(guān)系是稅務(wù)師稅法一中的知識(shí)點(diǎn),其主要包含稅法與憲法的關(guān)系、稅法與民法的關(guān)系、稅法與行政法的關(guān)系、稅法與經(jīng)濟(jì)法的關(guān)系、稅法與刑法的關(guān)系、稅法與國際法的關(guān)系的6種關(guān)系。二、稅法與民法的關(guān)系。三、稅法與行政法的關(guān)系,四、稅法與刑法的關(guān)系,經(jīng)濟(jì)法中的一些概念、規(guī)則、原則也在稅法中大量應(yīng)用,稅法屬于義務(wù)性法規(guī)。B.稅法與民法調(diào)整的都是財(cái)產(chǎn)關(guān)系和人身關(guān)系

09:19

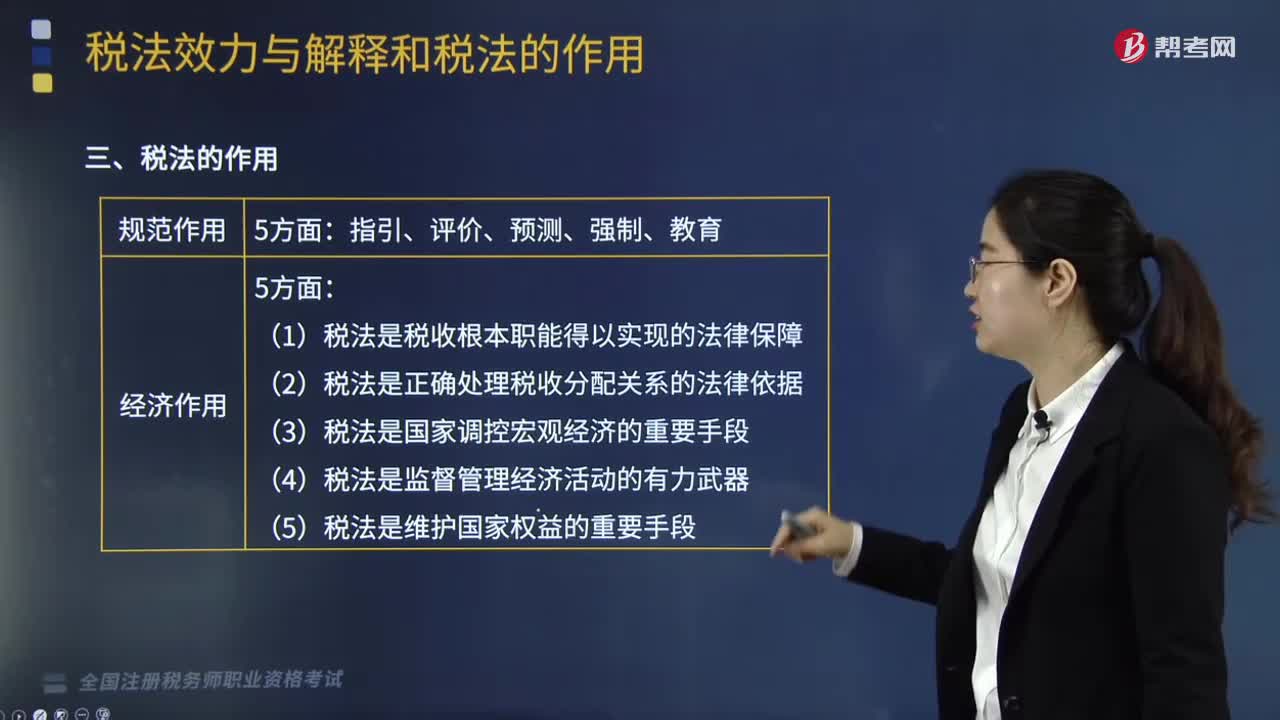

09:19稅法的基本原則有哪些?:稅法原則是構(gòu)成稅收法律規(guī)范的基本要素之一,是調(diào)整稅收關(guān)系的法律規(guī)范的抽象和概括,是貫穿稅收立法、執(zhí)法、司法等全過程的具有普遍指導(dǎo)意義的法律準(zhǔn)則。稅法基本原則是一定社會(huì)經(jīng)濟(jì)關(guān)系在稅收法制中的體現(xiàn),任何國家的稅法體系和稅收法律制度都要建立在一定的稅法原則基礎(chǔ)上。一、稅收法律主義(也稱稅收法定性原則):指稅法主體的權(quán)利義務(wù)必須由法律加以規(guī)定。稅法的各類構(gòu)成要素皆必須且只能由法律予以明確規(guī)定:

09:43

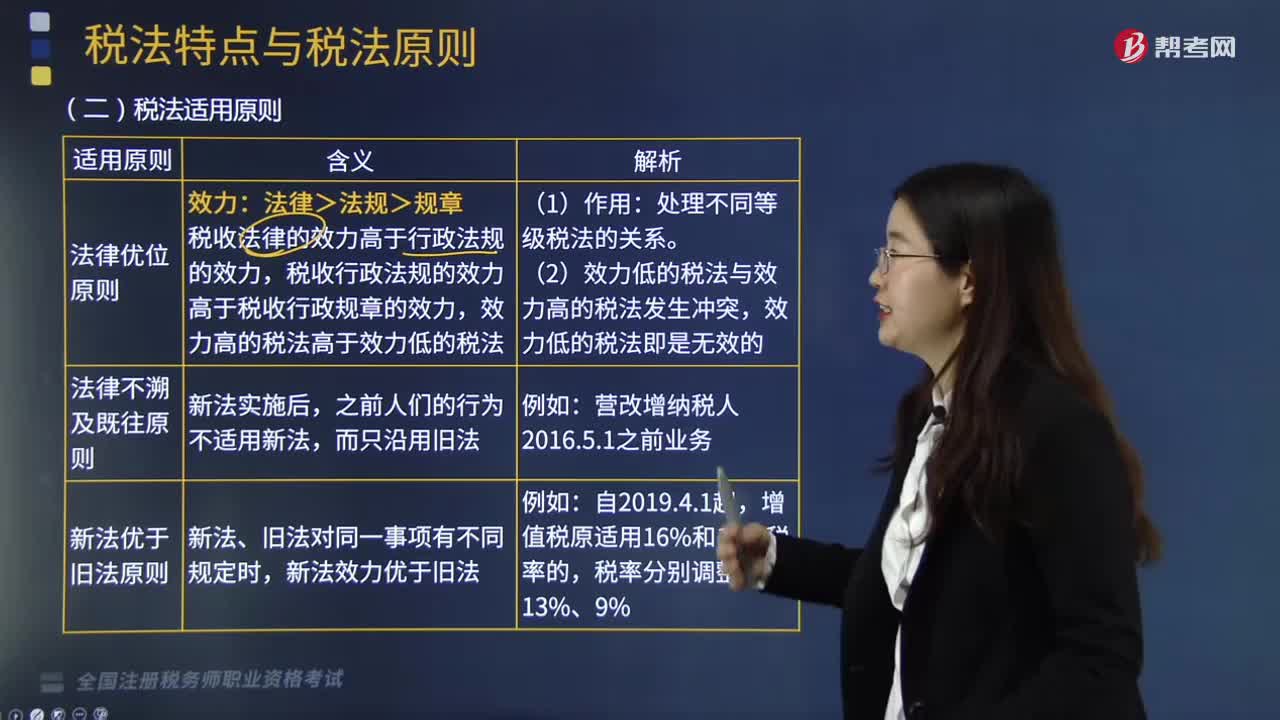

09:43什么是稅法適用原則?:什么是稅法適用原則?稅法適用原則是指稅務(wù)行政機(jī)關(guān)和司法機(jī)關(guān)運(yùn)用稅收法律規(guī)范解決具體問題所必須遵循的準(zhǔn)則。其作用在于在使法律規(guī)定具體化的過程中,稅法適用原則并不違背稅法基本原則,而且在一定程度上體現(xiàn)著稅法基本原則。稅法適用原則含有更多的法律技術(shù)性準(zhǔn)則,稅法適用原則主要包括:法律優(yōu)位原則也稱行政立法不得抵觸法律原則,其基本含義為法律的效力高于行政立法的效力。新法、舊法對(duì)同一事項(xiàng)有不同規(guī)定時(shí)。

04:32

04:32稅法效力可分為哪些類型?:稅法效力是稅法生效的范圍,稅法的空間效力指稅法在特定地域內(nèi)發(fā)生的效力:我國稅法的空間效力主要包括兩種情況。財(cái)政部、國家稅務(wù)總局制定的稅收行政規(guī)章以及具有普遍約束力的稅務(wù)行政命令在除個(gè)別特殊地區(qū)外的全國范圍內(nèi)有效“(1)由地方立法機(jī)關(guān)或政府依法制定的地方性稅收法規(guī)、規(guī)章、具有普遍約束力的稅收行政命令在其管轄區(qū)域內(nèi)有效;

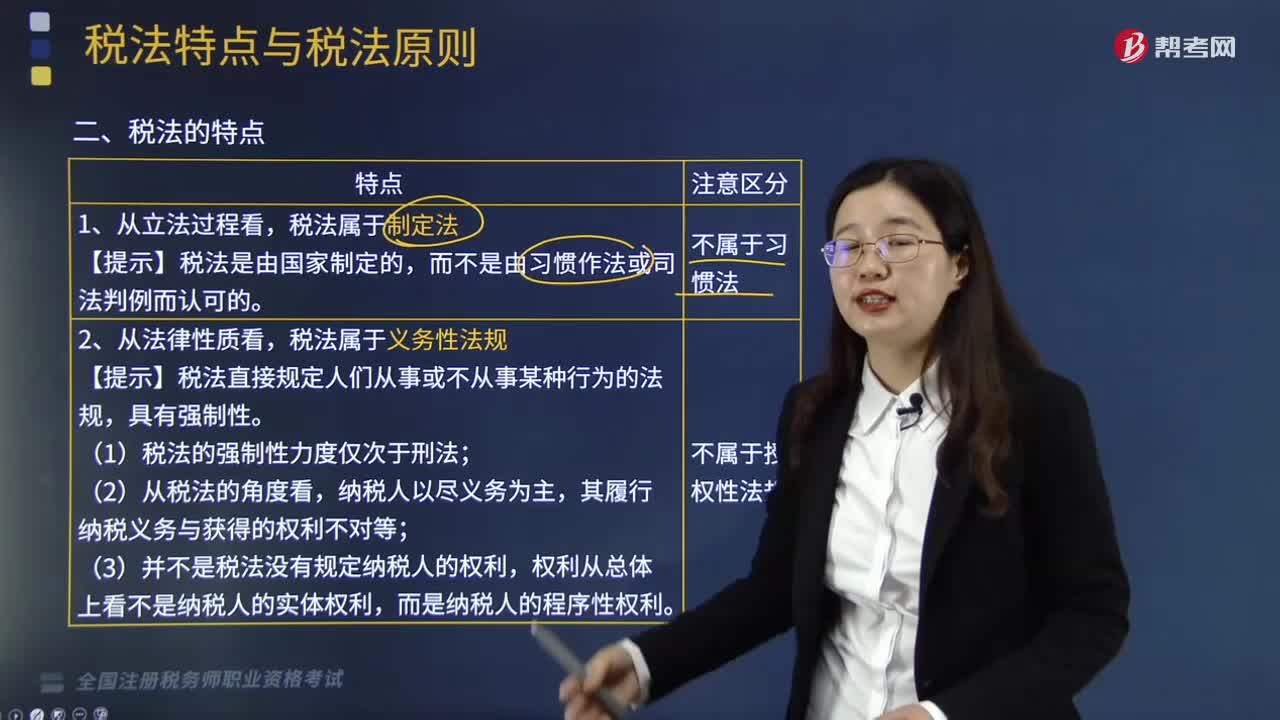

04:41

04:41稅法有什么特點(diǎn)?:稅法是國家制定的用以調(diào)整國家與納稅人之間在征納稅方面的權(quán)利及義務(wù)關(guān)系的法律規(guī)范的總稱,體現(xiàn)為法律這一規(guī)范形式,具有制定性法規(guī)、義務(wù)性法規(guī)和綜合性法規(guī)的特點(diǎn)。【理解】稅法具有制定性法規(guī)、義務(wù)性法規(guī)和綜合性法規(guī)的特點(diǎn):【例題·單選題】下列關(guān)于稅法屬于義務(wù)性法規(guī)的解釋,A.稅法是以規(guī)定納稅義務(wù)為核心構(gòu)建的,B.稅法是綜合性法律體系。C.稅法屬于制定法D.稅法是國家制定的稅收相關(guān)的法律規(guī)范總和

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日