下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:20

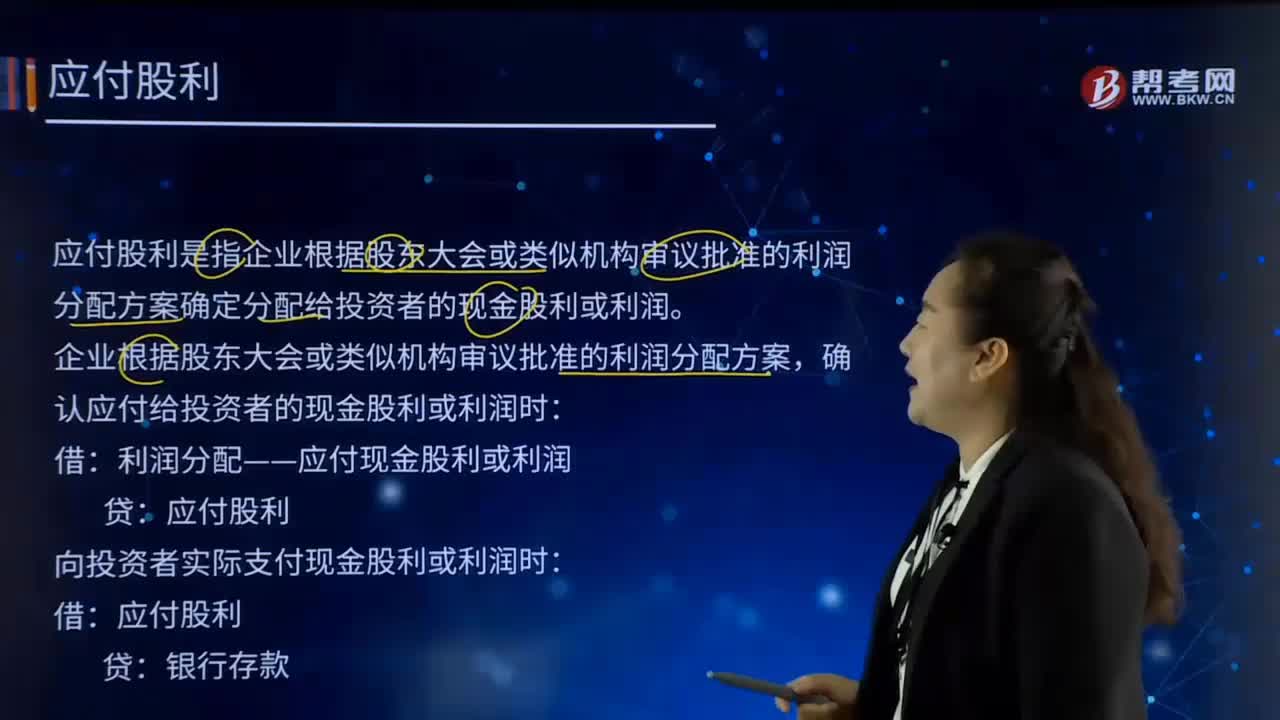

00:20應(yīng)付職工薪酬屬于什么會(huì)計(jì)科目?:應(yīng)付職工薪酬屬于什么會(huì)計(jì)科目?應(yīng)付職工薪酬屬于負(fù)債類會(huì)計(jì)科目,應(yīng)付職工薪酬核算企業(yè)根據(jù)有關(guān)規(guī)定應(yīng)付給職工的各種薪酬。

00:42

00:42開出應(yīng)付票據(jù)抵付應(yīng)付賬款會(huì)計(jì)分錄是什么?:開出應(yīng)付票據(jù)抵付應(yīng)付賬款會(huì)計(jì)分錄:借:應(yīng)付賬款:貸,應(yīng)付票據(jù),應(yīng)付票據(jù)是指企業(yè)在商品購(gòu)銷活動(dòng)和對(duì)工程價(jià)款進(jìn)行結(jié)算因采用商業(yè)匯票結(jié)算方式而發(fā)生的,由出票人出票。委托付款人在指定日期無條件支付確定的金額給收款人或者票據(jù)的持票人它包括商業(yè)承兌匯票和銀行承兌匯票

02:15

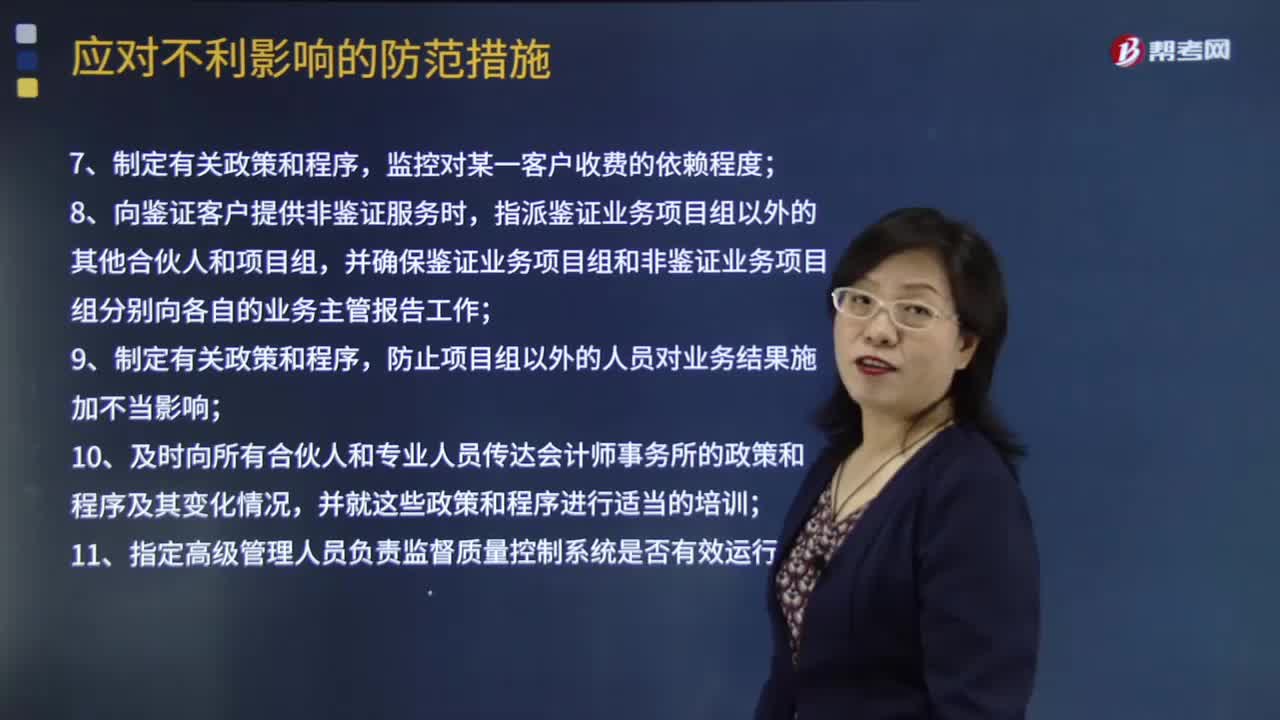

02:15應(yīng)對(duì)職業(yè)道德不利影響的防范措施包括哪兩部分?:應(yīng)對(duì)不利影響的防范措施包括會(huì)計(jì)師事務(wù)所層面的防范措施和具體業(yè)務(wù)層面的防范措施。2、領(lǐng)導(dǎo)層強(qiáng)調(diào)鑒證業(yè)務(wù)項(xiàng)目組成員應(yīng)當(dāng)維護(hù)公眾利益;并確保鑒證業(yè)務(wù)項(xiàng)目組和非鑒證業(yè)務(wù)項(xiàng)目組分別向各自的業(yè)務(wù)主管報(bào)告工作;10、及時(shí)向所有合伙人和專業(yè)人員傳達(dá)會(huì)計(jì)師事務(wù)所的政策和程序及其變化情況,并就這些政策和程序進(jìn)行適當(dāng)?shù)呐嘤?xùn);11、指定高級(jí)管理人員負(fù)責(zé)監(jiān)督質(zhì)量控制系統(tǒng)是否有效運(yùn)行;

01:06

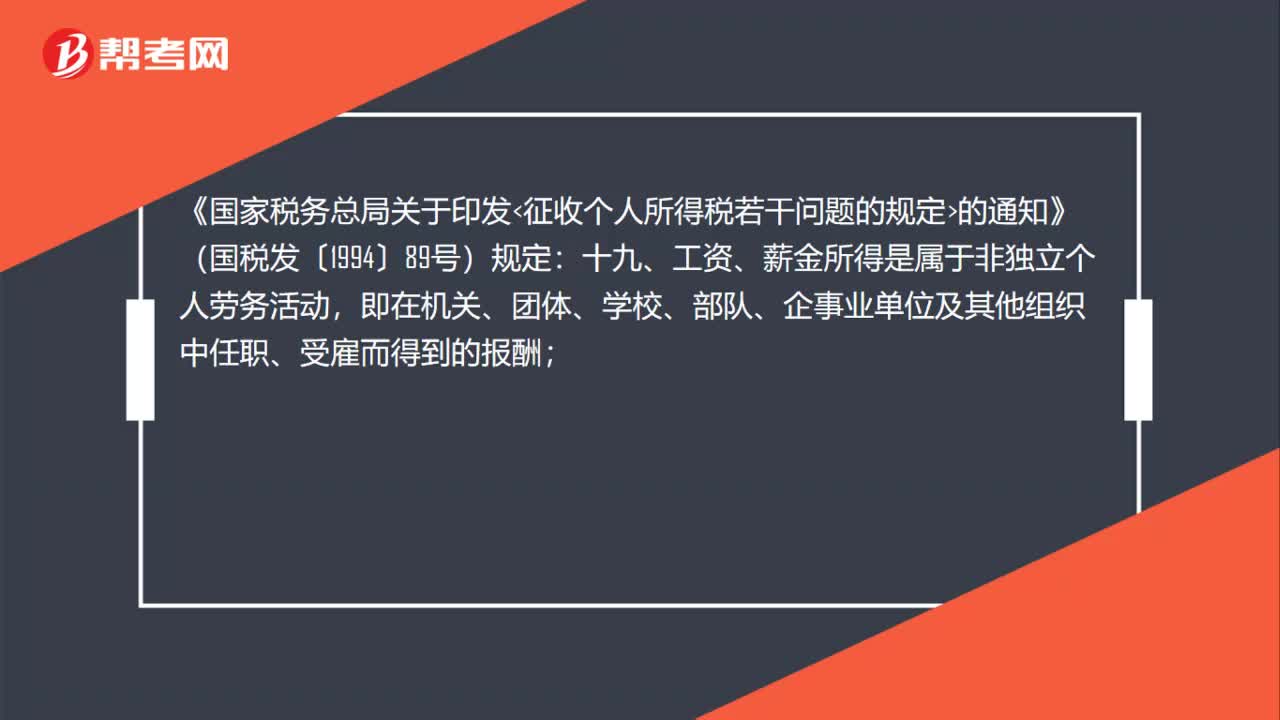

01:06公司員工為公司內(nèi)部人員培訓(xùn)取得薪酬的計(jì)稅方法是什么?:公司員工為公司內(nèi)部人員培訓(xùn)取得薪酬的計(jì)稅方法是什么?《國(guó)家稅務(wù)總局關(guān)于印發(fā)征收個(gè)人所得稅若干問題的規(guī)定的通知》(國(guó)稅發(fā)〔1994〕89號(hào))規(guī)定:十九、工資、薪金所得是屬于非獨(dú)立個(gè)人勞務(wù)活動(dòng),即在機(jī)關(guān)、團(tuán)體、學(xué)校、部隊(duì)、企事業(yè)單位及其他組織中任職、受雇而得到的報(bào)酬;勞務(wù)報(bào)酬所得則是個(gè)人獨(dú)立從事各種技藝、提供各項(xiàng)勞務(wù)取得的報(bào)酬。前者存在雇傭與被雇傭關(guān)系,后者則不存在這種關(guān)系。

00:41

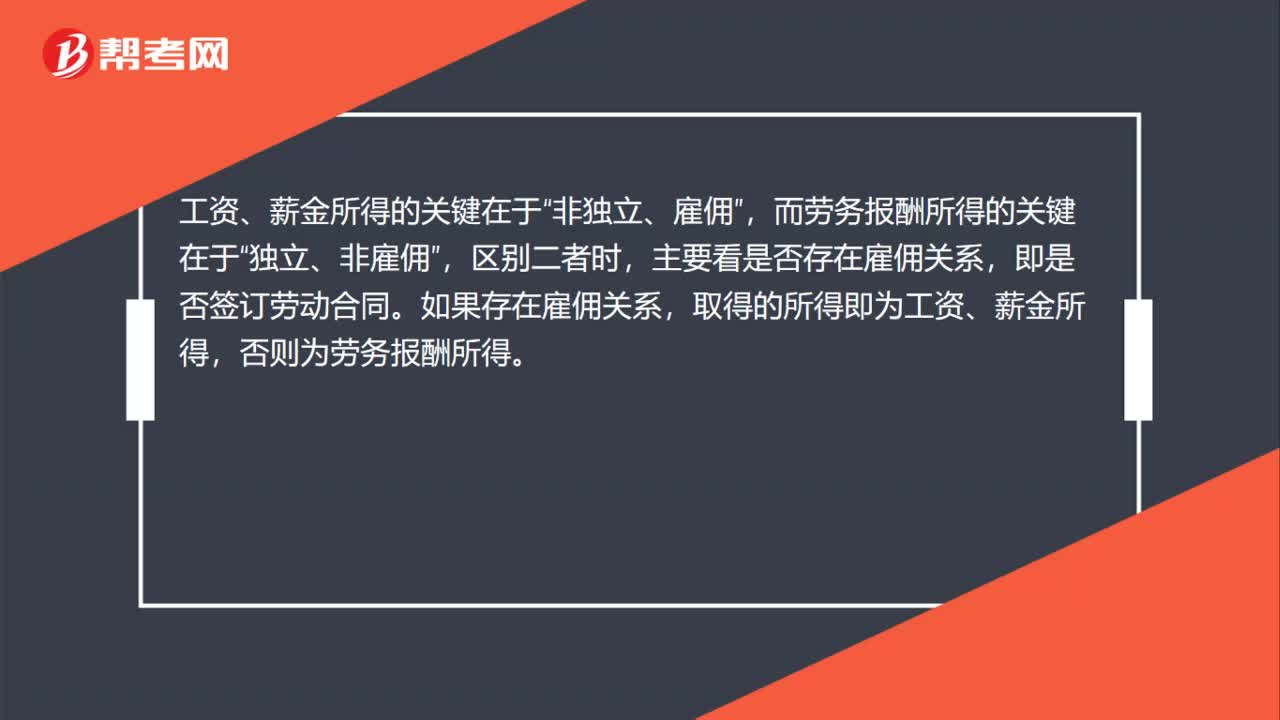

00:41工資薪金所得和勞務(wù)報(bào)酬所得有什么區(qū)分?:工資薪金所得和勞務(wù)報(bào)酬所得有什么區(qū)分?工資、薪金所得的關(guān)鍵在于“而勞務(wù)報(bào)酬所得的關(guān)鍵在于,獨(dú)立、非雇傭“區(qū)別二者時(shí)”主要看是否存在雇傭關(guān)系,即是否簽訂勞動(dòng)合同,如果存在雇傭關(guān)系,取得的所得即為工資、薪金所得。否則為勞務(wù)報(bào)酬所得。

09:00

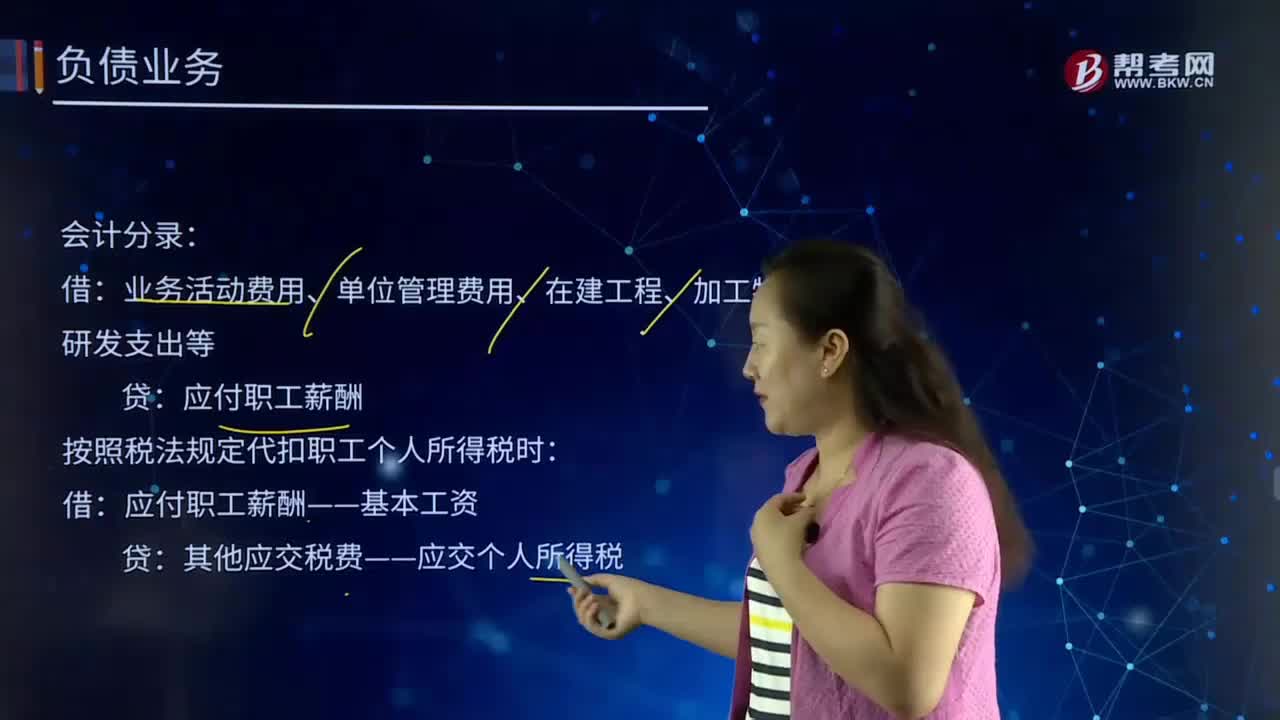

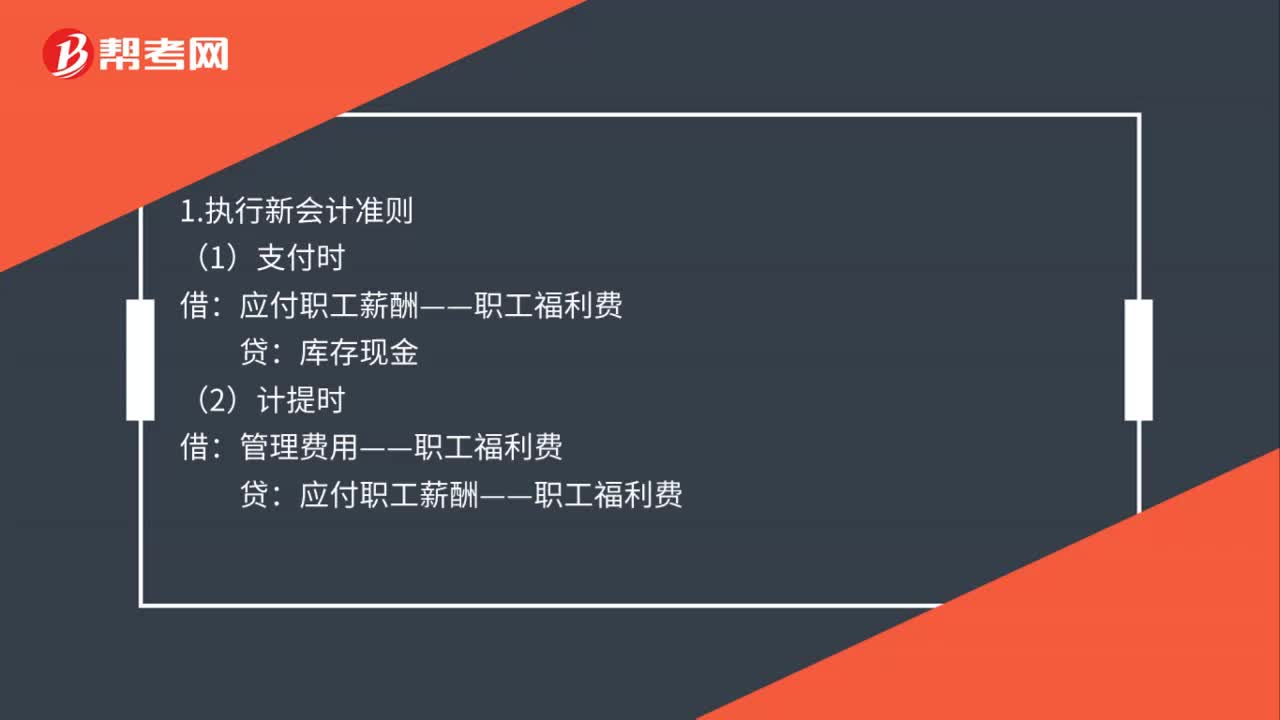

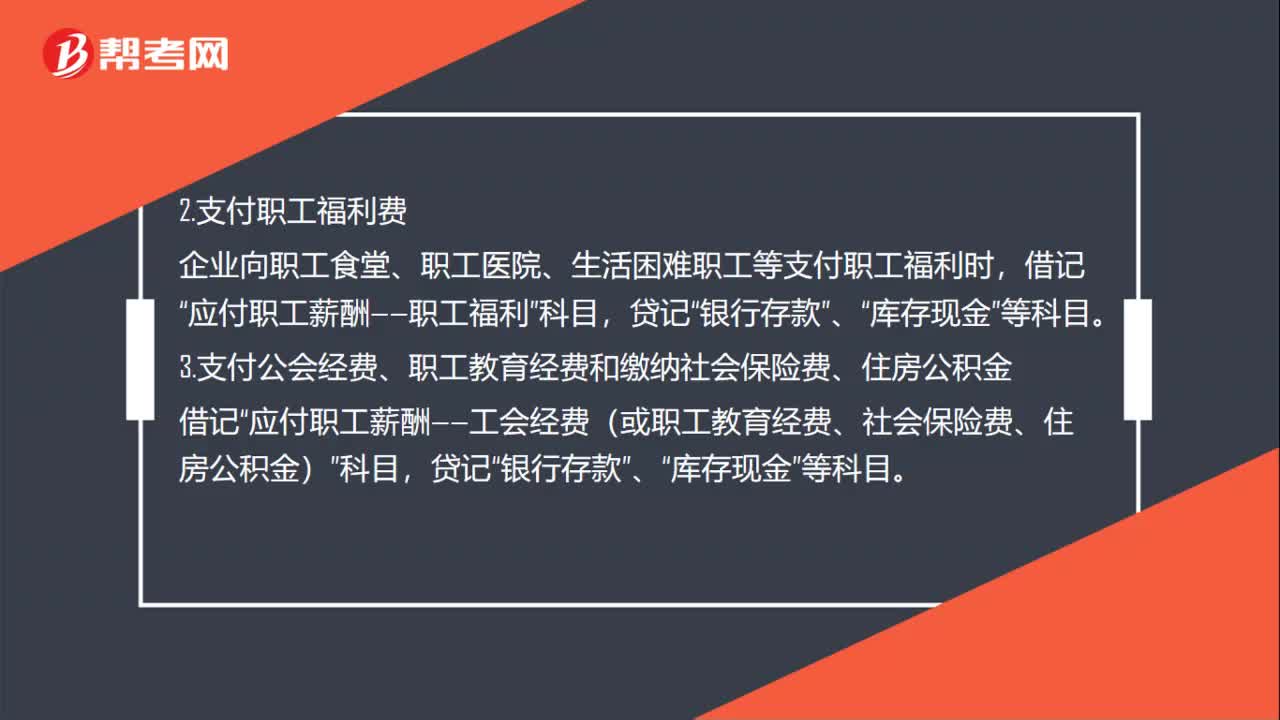

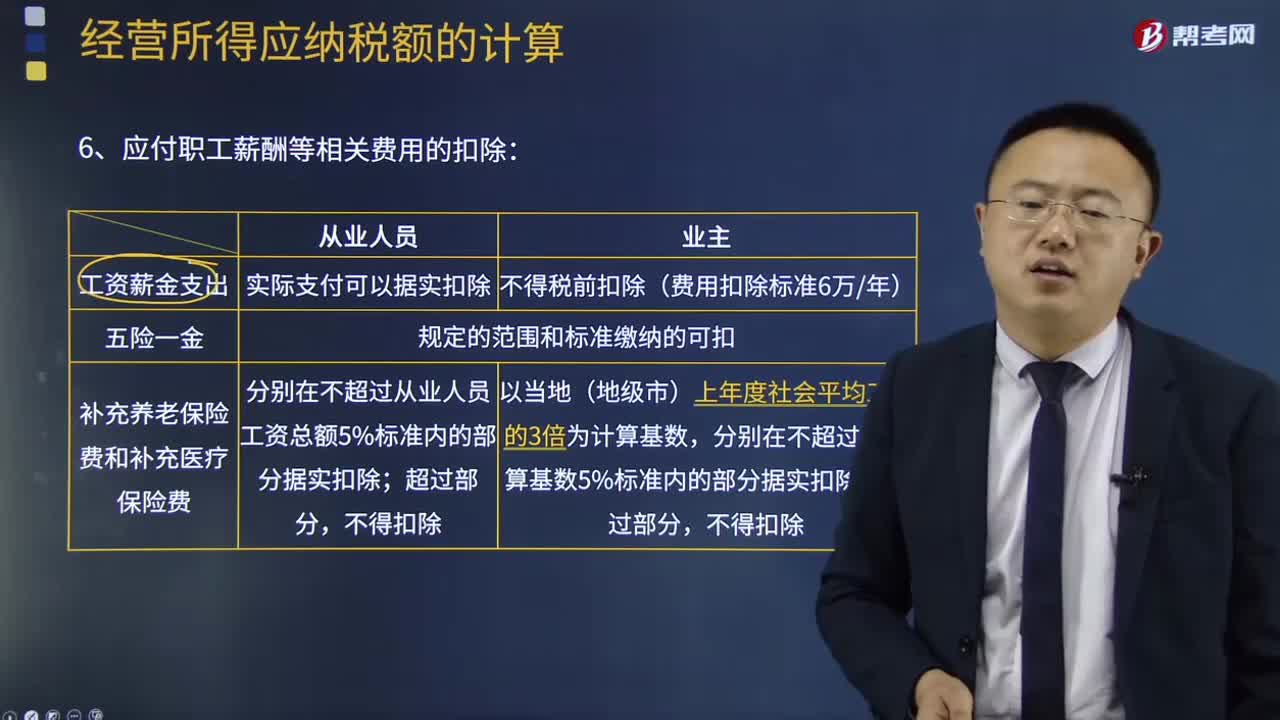

09:00應(yīng)付職工薪酬等相關(guān)費(fèi)用的扣除是怎樣的?:應(yīng)付職工薪酬等相關(guān)費(fèi)用的扣除是怎樣的?應(yīng)付職工薪酬是企業(yè)根據(jù)有關(guān)規(guī)定應(yīng)付給職工的各種薪酬。應(yīng)付職工薪酬的核算:核算應(yīng)付職工薪酬的提取、結(jié)算、使用等情況。該科目的貸方登記已分配計(jì)入有關(guān)成本費(fèi)用項(xiàng)目的職工薪酬的數(shù)額,借方登記實(shí)際發(fā)放職工薪酬的數(shù)額,該科目期末貸方余額,反映企業(yè)應(yīng)付未付的職工薪酬。應(yīng)付職工薪酬“職工福利“職工教育經(jīng)費(fèi)“等應(yīng)付職工薪酬項(xiàng)目設(shè)置明細(xì)科目”進(jìn)行明細(xì)核算。

03:36

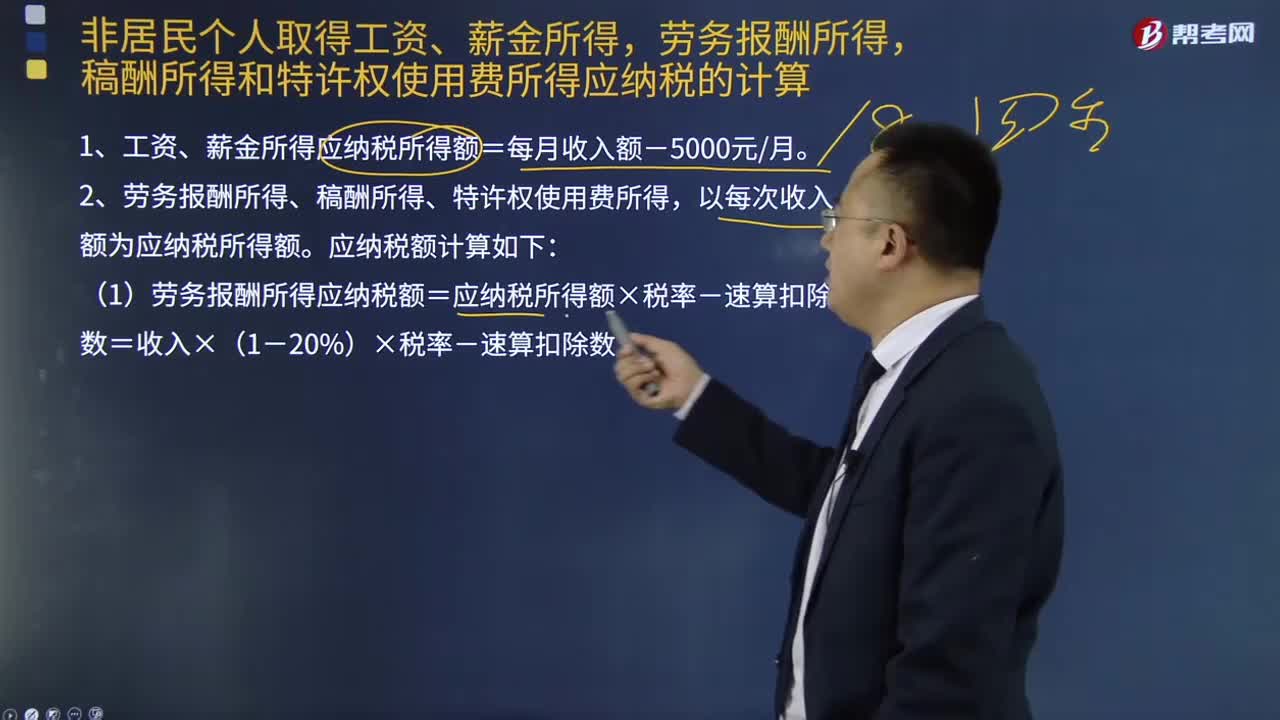

03:36非居民個(gè)人取得工資、薪金所得,勞務(wù)報(bào)酬所得,稿酬所得和特許權(quán)還用費(fèi)所得應(yīng)納稅額如何計(jì)算?:稿酬所得和特許權(quán)還用費(fèi)所得應(yīng)納稅額如何計(jì)算?以每月收入額減除費(fèi)用五千元后的余額為應(yīng)納稅所得額;以及非居民個(gè)人取得工資、薪金所得,稿酬所得和特許權(quán)使用費(fèi)所得,1、工資、薪金所得應(yīng)納稅所得額=每月收入額-5000元月。2、勞務(wù)報(bào)酬所得、稿酬所得、特許權(quán)使用費(fèi)所得,以每次收入額為應(yīng)納稅所得額。(1)勞務(wù)報(bào)酬所得應(yīng)納稅額=應(yīng)納稅所得額×稅率-速算扣除數(shù)=收入×(1-20%)×稅率-速算扣除數(shù):

03:11

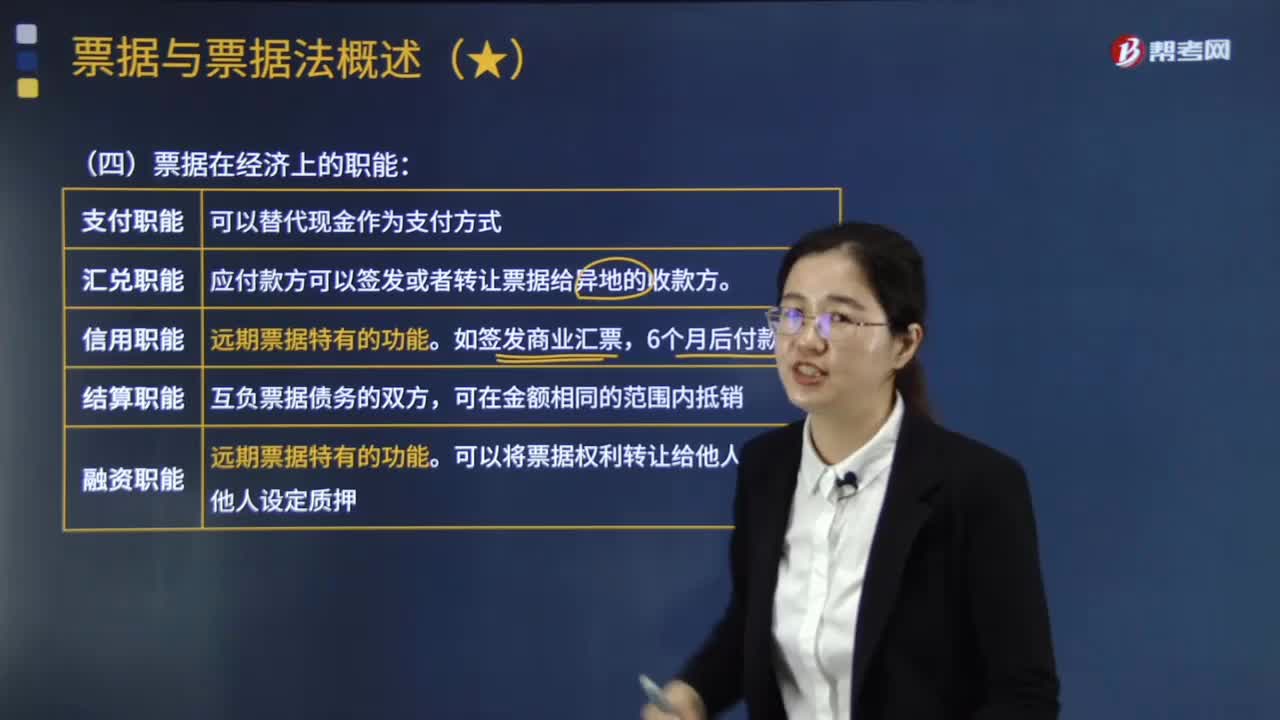

03:11票據(jù)的職能包括哪些?:票據(jù)的職能包括哪些?是指出票人簽發(fā)的、允諾由本人或者委托他人在見票時(shí)或者在票載日期無條件支付一定的金額給持票人的一種有價(jià)證券。票據(jù)記載的是金錢債權(quán),正是因?yàn)槠睋?jù)以及其他支付結(jié)算方式的出現(xiàn)和普及。應(yīng)付款方可以簽發(fā)或者轉(zhuǎn)讓票據(jù)給異地的收款方,從而使票據(jù)發(fā)揮匯兌的職能,X銀行即簽發(fā)一張以本行為出票人和付款人、以甲公司為收款人的銀行匯票。結(jié)算職能又可稱為債務(wù)抵銷職能,可以不必分別實(shí)際支付票據(jù)金額。

06:31

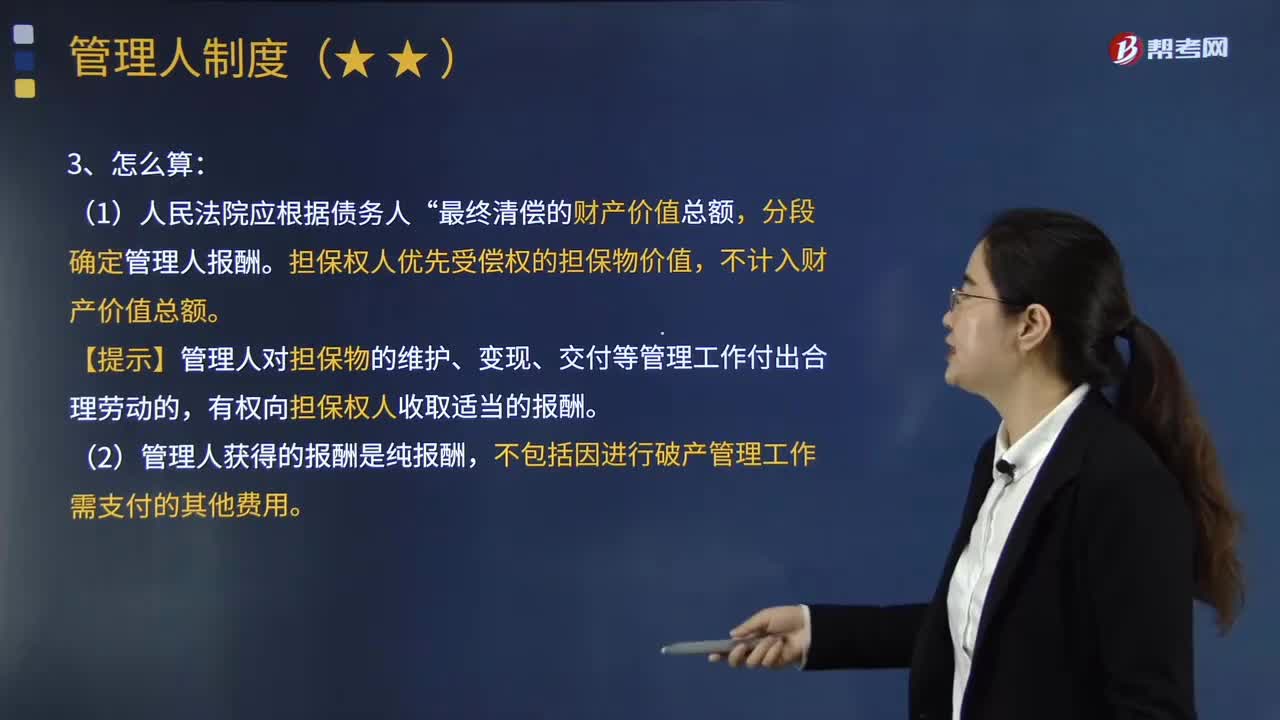

06:31管理人的報(bào)酬包括哪些內(nèi)容?:全面接管破產(chǎn)企業(yè)并負(fù)責(zé)破產(chǎn)財(cái)產(chǎn)的保管、清理、估價(jià)、處理和分配等破產(chǎn)清算事務(wù)的專門機(jī)構(gòu)或人員。管理人的報(bào)酬由法院確定。債權(quán)人會(huì)議對(duì)管理人的報(bào)酬有異議,【提示】管理人對(duì)擔(dān)保物的維護(hù)、變現(xiàn)、交付等管理工作付出合理勞動(dòng)的。不包括因進(jìn)行破產(chǎn)管理工作需支付的其他費(fèi)用,(2)管理人執(zhí)行職務(wù)的費(fèi)用、報(bào)酬和聘用工作人員的費(fèi)用為破產(chǎn)費(fèi)用;所需費(fèi)用從其報(bào)酬中支付(而不在破產(chǎn)費(fèi)用中單獨(dú)列支)。

00:48

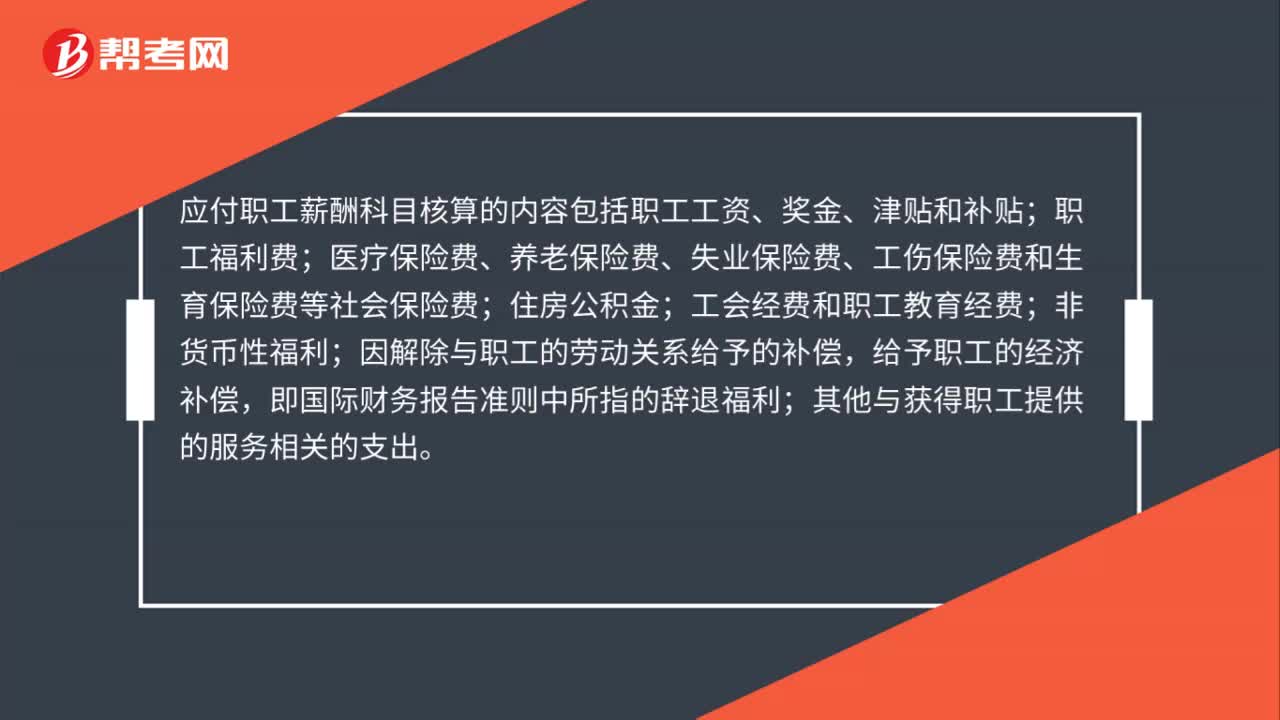

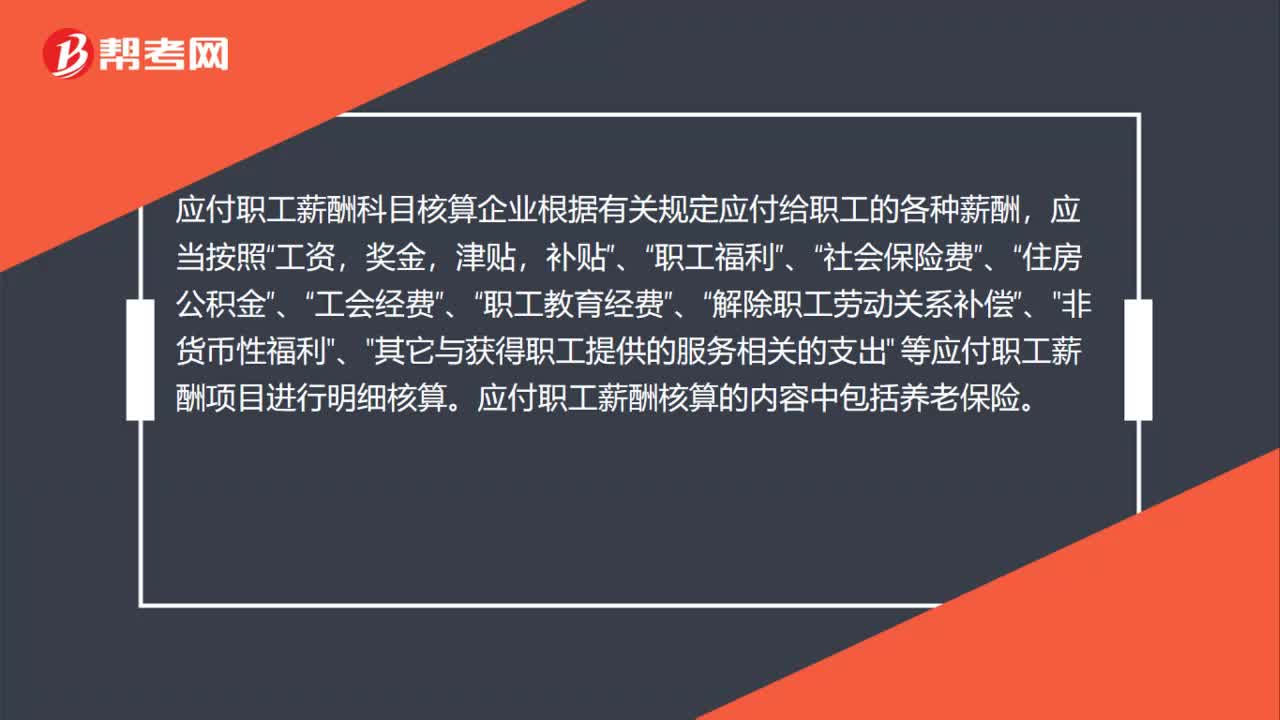

00:48應(yīng)付工資薪酬包括養(yǎng)老保險(xiǎn)嗎?:應(yīng)付工資薪酬包括養(yǎng)老保險(xiǎn)嗎?應(yīng)付職工薪酬科目核算企業(yè)根據(jù)有關(guān)規(guī)定應(yīng)付給職工的各種薪酬,應(yīng)當(dāng)按照“工資,獎(jiǎng)金,津貼,補(bǔ)貼”職工福利”社會(huì)保險(xiǎn)費(fèi)”住房公積金”工會(huì)經(jīng)費(fèi)”職工教育經(jīng)費(fèi)”、“解除職工勞動(dòng)關(guān)系補(bǔ)償”、"非貨幣性福利"、"其它與獲得職工提供的服務(wù)相關(guān)的支出" 等應(yīng)付職工薪酬項(xiàng)目進(jìn)行明細(xì)核算。應(yīng)付職工薪酬核算的內(nèi)容中包括養(yǎng)老保險(xiǎn)。

00:38

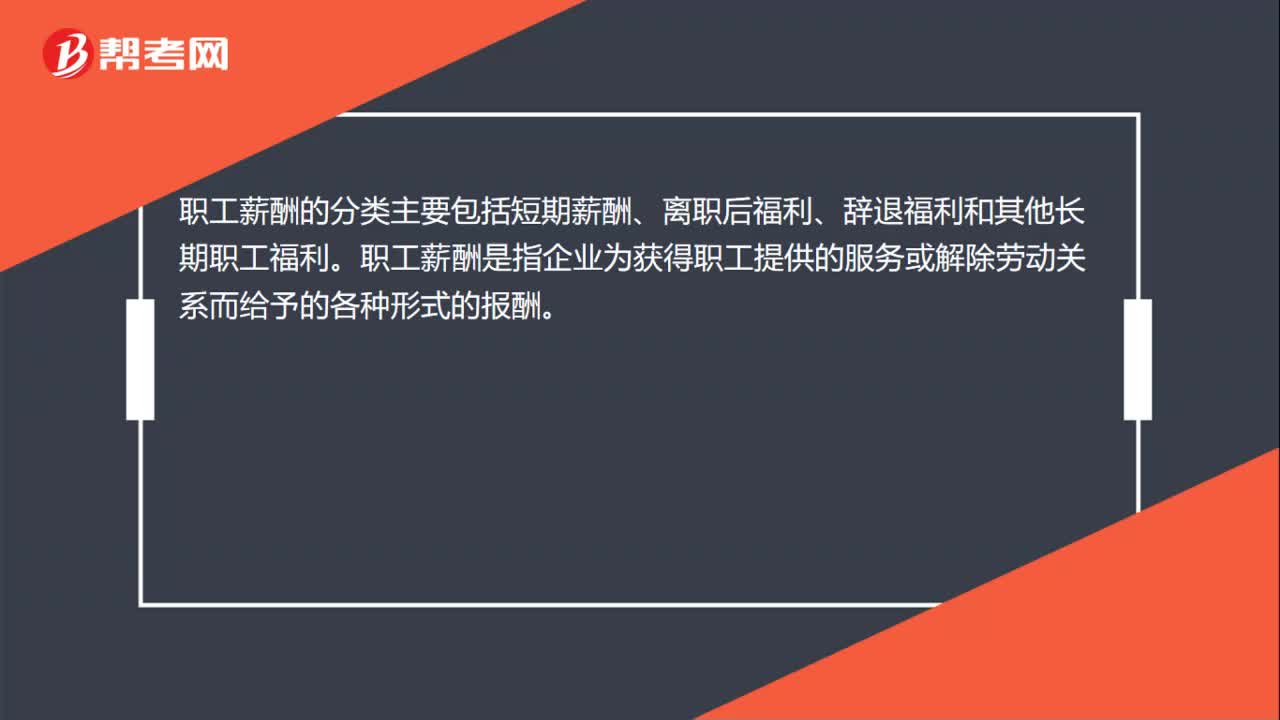

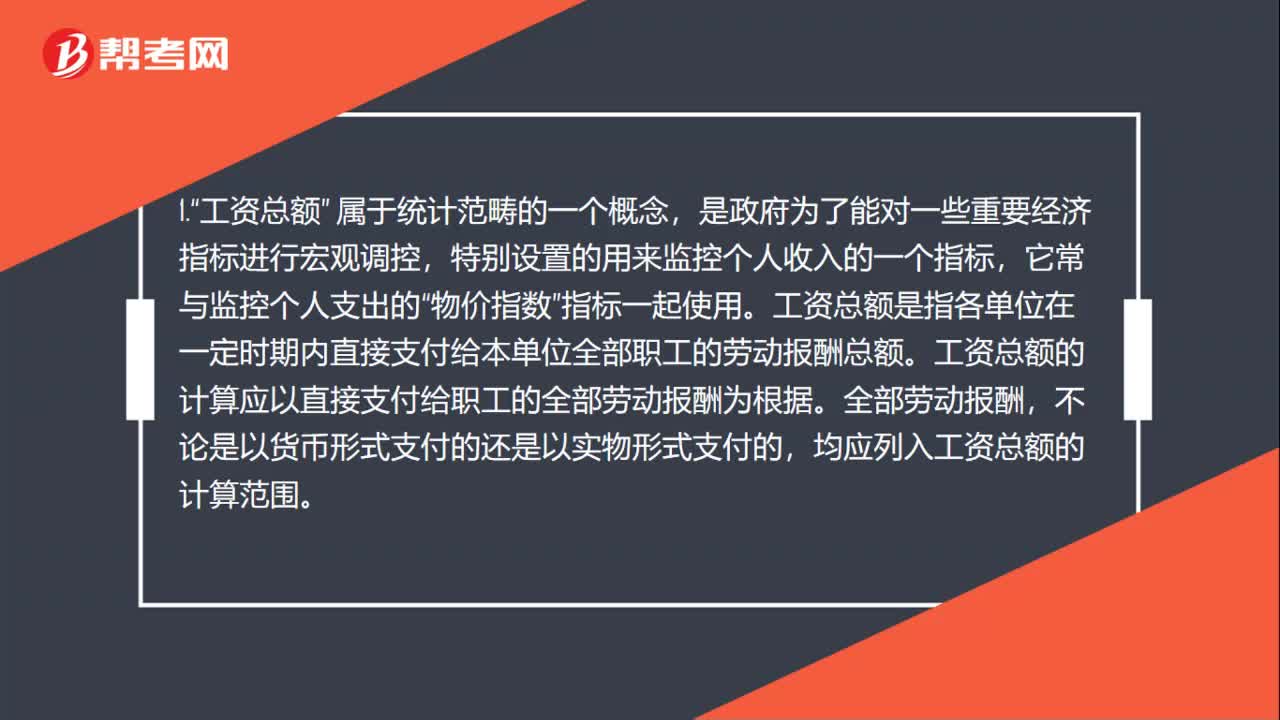

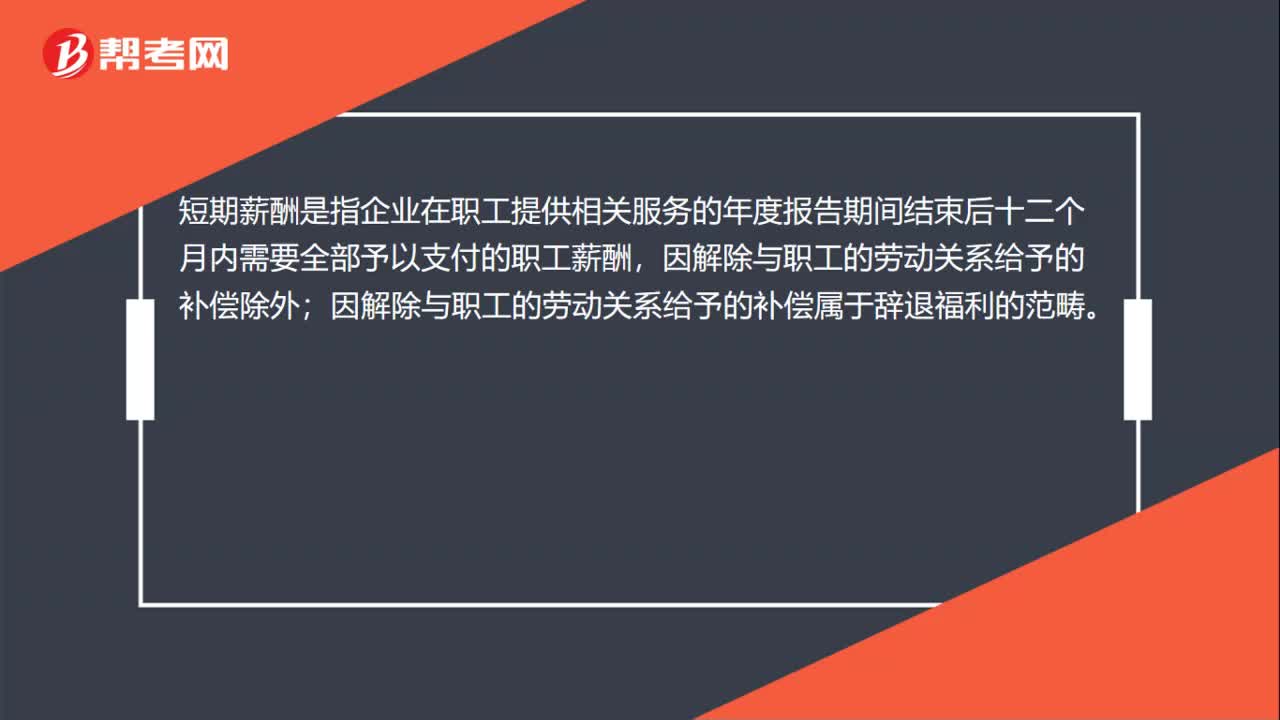

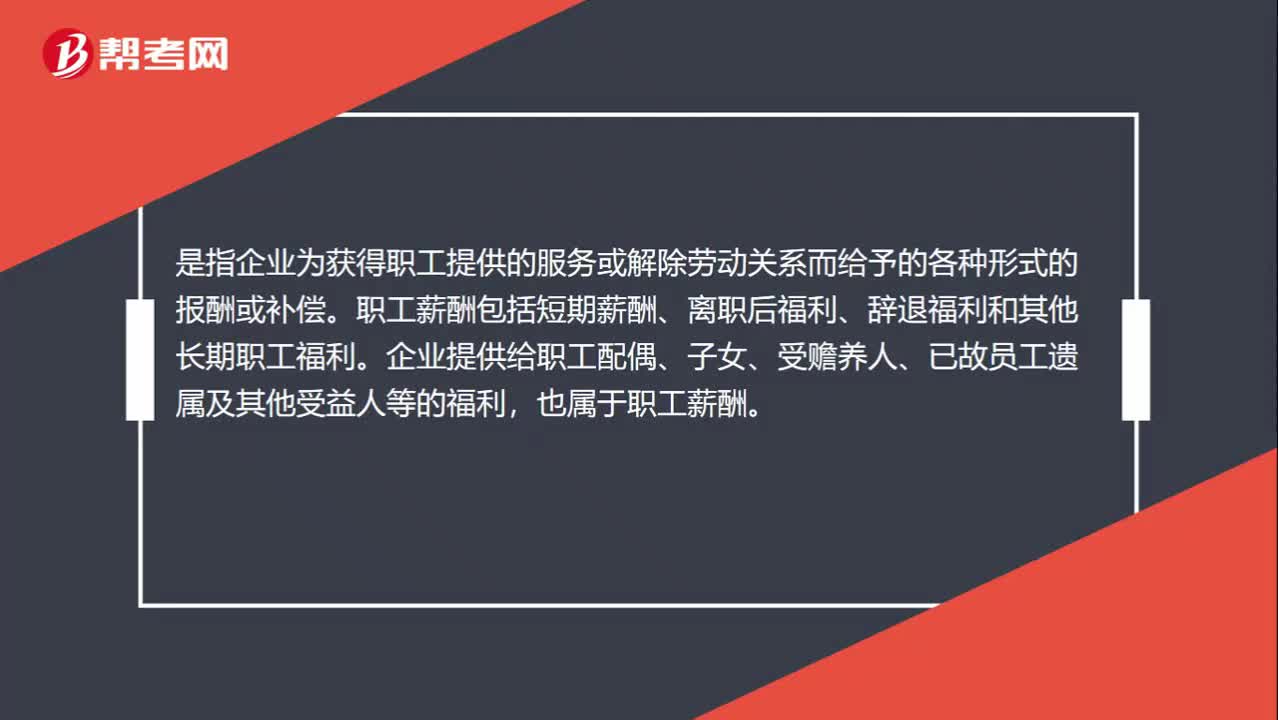

00:38什么是應(yīng)付職工薪酬?:什么是應(yīng)付職工薪酬?應(yīng)付職工薪酬是指企業(yè)為獲得職工提供的服務(wù)或解除勞動(dòng)關(guān)系而給予的各種形式的報(bào)酬或補(bǔ)償。職工薪酬包括短期薪酬、離職后福利、辭退福利和其他長(zhǎng)期職工福利。企業(yè)提供給職工配偶、子女、受贍養(yǎng)人、已故員工遺屬及其他受益人等的福利,也屬于職工薪酬。

07:39

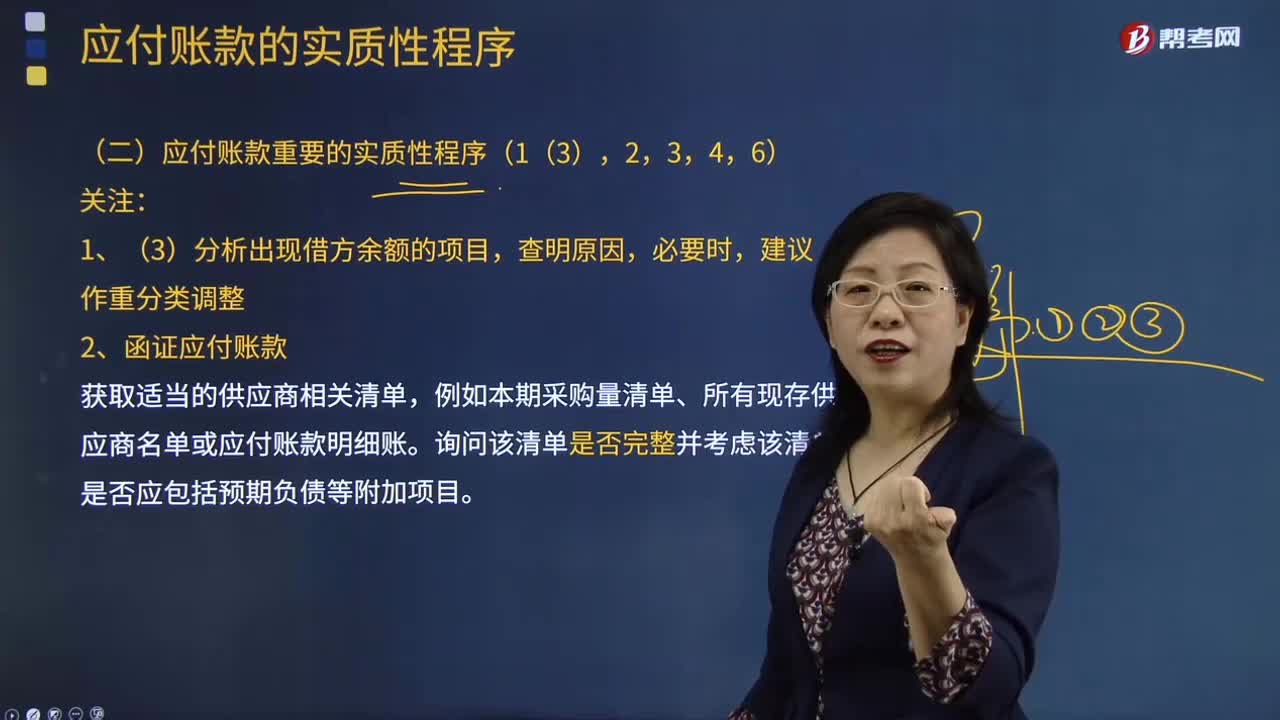

07:39函證應(yīng)付賬款的內(nèi)容包括哪些?:函證應(yīng)付賬款的內(nèi)容包括哪些?獲取適當(dāng)?shù)墓?yīng)商相關(guān)清單,詢問該清單是否完整并考慮該清單是否應(yīng)包括預(yù)期負(fù)債等附加項(xiàng)目。包括確定需要確認(rèn)或填列的信息、選擇適當(dāng)?shù)谋辉冏C者、設(shè)計(jì)詢證函,包括正確填列被詢證者的姓名和地址,以及被詢證者直接向注冊(cè)會(huì)計(jì)師回函的地址等信息。評(píng)價(jià)已記錄金額是否適當(dāng),檢查至付款文件(如。現(xiàn)金支出、電匯憑證和支票復(fù)印件)、相關(guān)的采購(gòu)文件(如采購(gòu)訂單、驗(yàn)收單、發(fā)票和合同)或其他適當(dāng)文件

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日