下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

03:20

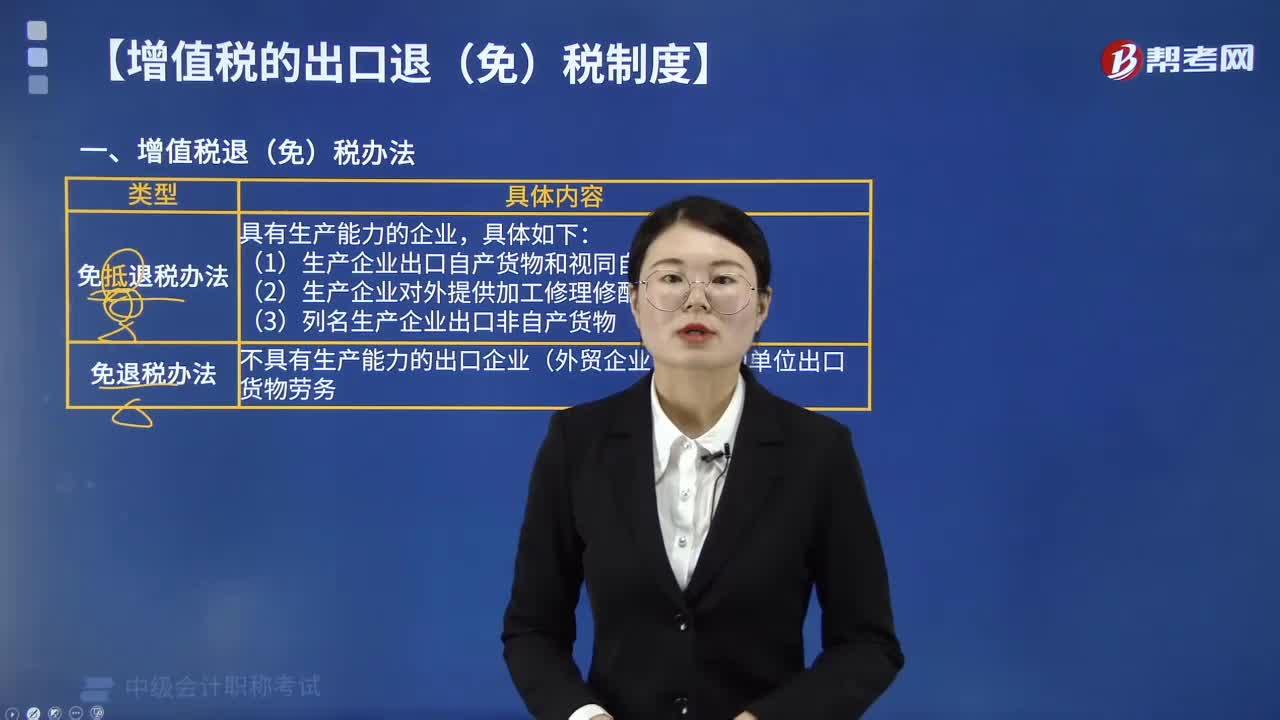

03:20增值稅退(免)稅辦法是指什么?:免退稅辦法是指免征出口銷售環(huán)節(jié)增值稅,并退還已出口貨物購進時所發(fā)生的進項稅額。(一)適用免抵退稅辦法的情形,1.生產(chǎn)企業(yè)出口自產(chǎn)貨物和視同自產(chǎn)貨物。3.列名生產(chǎn)企業(yè)(稅法對具體范圍有規(guī)定)出口非自產(chǎn)貨物。(二)適用免退稅辦法的情形,B. 外貿企業(yè)出口貨物,不具有生產(chǎn)能力的出口企業(yè)(外貿企業(yè))或其他單位出口貨物勞務A.生產(chǎn)企業(yè)出口自產(chǎn)貨物和視同自產(chǎn)貨物

00:36

00:36預算調整的原則是什么?:預算調整的原則是什么?預算調整應當符合企業(yè)發(fā)展戰(zhàn)略、年度經(jīng)營目標和現(xiàn)實狀況;重點放在預算執(zhí)行中出現(xiàn)的重要的、非正常的、不符合常規(guī)的關鍵性差異方面,預算調整方案應當客觀、合理、可行,在經(jīng)濟上能夠實現(xiàn)最優(yōu)化,3.。預算調整應當謹慎調整頻率應予以嚴格控制年度調整次數(shù)應盡量少

03:07

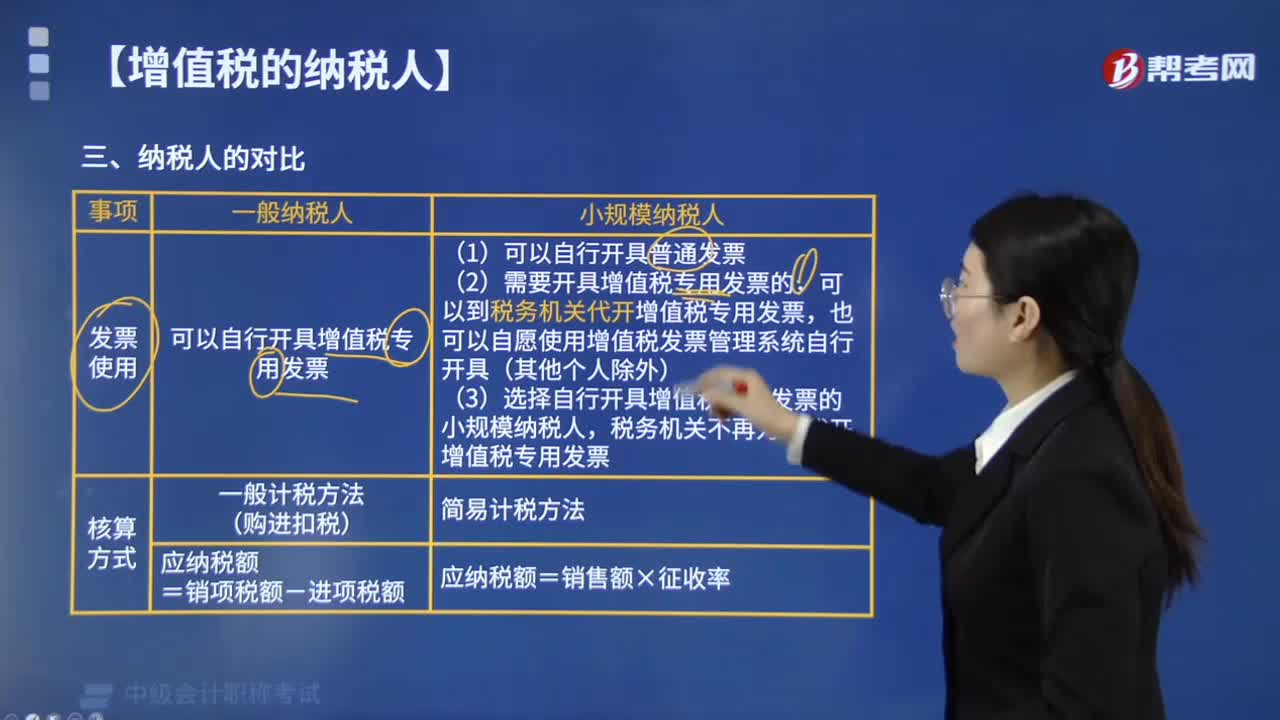

03:07一般納稅人和小規(guī)模納稅人的計稅方法有什么區(qū)別?:一般納稅人和小規(guī)模納稅人的計稅方法有什么區(qū)別?一般納稅人采用一般計稅方法計算增值稅,小規(guī)模納稅人采用簡易計稅方法計算增值稅。(1)一般納稅人可以自行開具增值稅專用發(fā)票:③選擇自行開具增值稅專用發(fā)票的小規(guī)模納稅人。(1)一般納稅人通常采用一般計稅方法計算增值稅應納稅額,(2)小規(guī)模納稅人采用簡易計稅方法計算增值稅應納稅額。C. 不經(jīng)常發(fā)生應稅行為的企業(yè)可選擇按照小規(guī)模納稅人納稅

00:53

00:53跨年的賬怎么調整?:跨年的賬怎么調整?在上一年度決算報表編制之后發(fā)現(xiàn)的,按正常的會計核算對有關賬戶進行一一調整。可以直接進行調整。對于影響上年利潤的項目,由于企業(yè)在會計年度內已結賬,所有的損益賬戶在當期都結轉至“本年利潤”賬戶,涉及調整會計利潤的,應通過“以前年度損益調整”賬戶進行調整。在一年中發(fā)現(xiàn)的錯誤可以通過編譯與原來相同的紅色字符條目來注銷,然后通過編譯正確的藍色字符條目來調整。

01:30

01:30調整事項與非調整事項的區(qū)別是什么?:調整事項與非調整事項的區(qū)別是什么?某一事項究竟是調整事項還是非調整事項,主要取決于該事項表明的情況在資產(chǎn)負債表日或資產(chǎn)負債表日以前是否已經(jīng)存在。則屬于調整事項;則屬于非調整事項。2.調整事項是事項存在于資產(chǎn)負債表日或以前,資產(chǎn)負債表日后提供證據(jù)對以前已存在的事項所作的進一步說明;而非調整事項是在資產(chǎn)負債表日尚未存在,該事項在資產(chǎn)負債表日或資產(chǎn)負債表日以前并不存在,屬于資產(chǎn)負債表日后非調整事項。

00:24

00:24可轉換公司債券管理暫行辦法是什么?:可轉換公司債券管理暫行辦法是什么?可轉換公司債券管理暫行辦法是為了加強對可轉換公司債券的管理,規(guī)范可轉換公司債券的發(fā)行、上市、轉換股份及其相關活動,保護當事人合法權益制定的辦法。

01:15

01:15金融資產(chǎn)投資公司管理辦法是什么?:金融資產(chǎn)投資公司管理辦法是什么?金融資產(chǎn)投資公司管理辦法是為推動市場化、法治化銀行債權轉股權健康有序開展,規(guī)范銀行債權轉股權業(yè)務行為。

00:38

00:38金融資產(chǎn)管理公司資產(chǎn)處置管理辦法是什么?:金融資產(chǎn)管理公司資產(chǎn)處置管理辦法是什么?金融資產(chǎn)管理公司資產(chǎn)處置管理辦法是為規(guī)范金融資產(chǎn)管理公司資產(chǎn)處置管理工作程序和資產(chǎn)處置行為,確保資產(chǎn)處置收益最大化,防范處置風險,根據(jù)國家有關規(guī)定,制定的辦法。將債權直接出售(包括債務企業(yè)回購)或進行置換是金融資產(chǎn)管理公司最常采用的資產(chǎn)處置方式之一。

00:52

00:52劃撥土地使用權管理暫行辦法是什么?:劃撥土地使用權管理暫行辦法是什么?劃撥土地使用權管理暫行辦法于1992年2月24日經(jīng)國家土地管理局第一次局務會議審議通過,1992年3月8日國家土地管理局令〔1992〕第1號發(fā)布施行。為了貫徹實施《中華人民共和國城鎮(zhèn)國有土地使用權出讓和轉讓暫行條例》,加強對劃撥土地使用權的管理,特制定本辦法,全文共四十三條。自2019年7月24日起,《劃撥土地使用權管理暫行辦法》廢止。

01:50

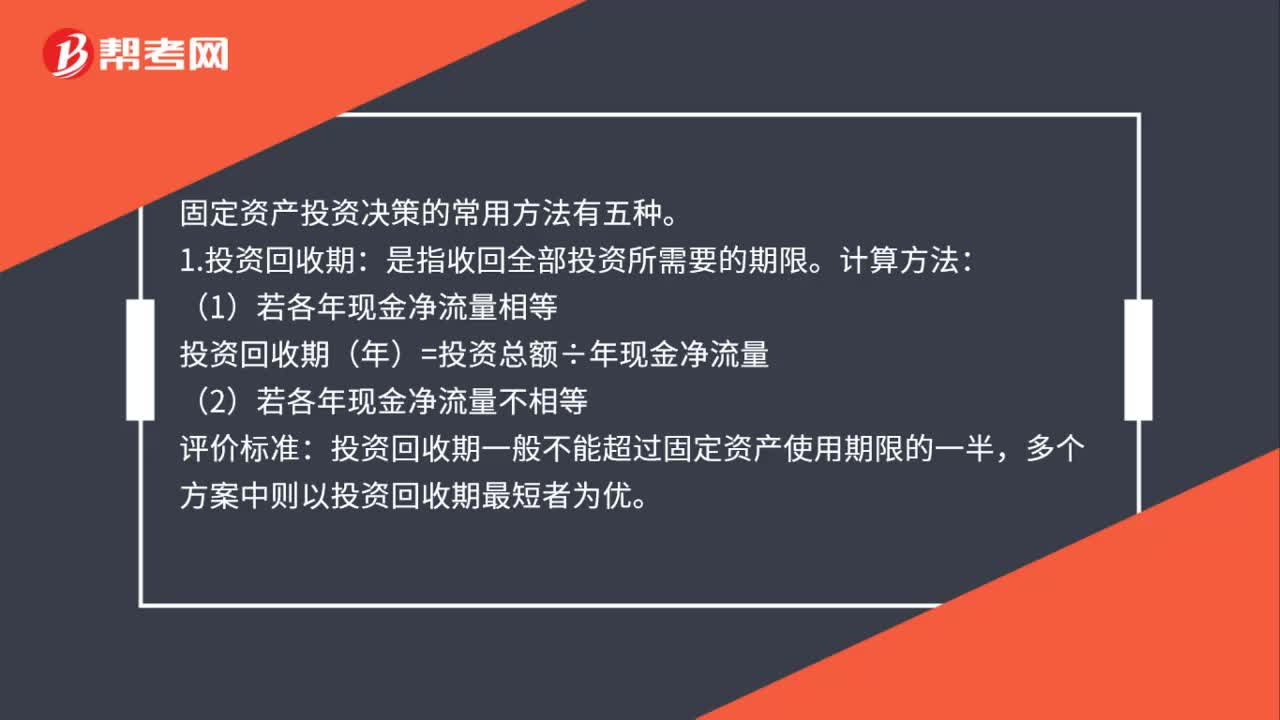

01:50固定資產(chǎn)投資管理辦法是什么?:固定資產(chǎn)投資決策的常用方法有五種。投資回收期(年)=投資總額÷年現(xiàn)金凈流量,投資回收期一般不能超過固定資產(chǎn)使用期限的一半。多個方案中則以投資回收期最短者為優(yōu):2.投資回收率法:是年均現(xiàn)金凈流量與投資總額的比率,投資回收率=年均現(xiàn)金凈流量÷投資總額:通過比較各方案的投資回收率;選擇投資回收率最高的方案;指投資項目現(xiàn)金流入量減去現(xiàn)金流出量的凈額的現(xiàn)值;Nt-第t年的現(xiàn)金凈流量。

01:22

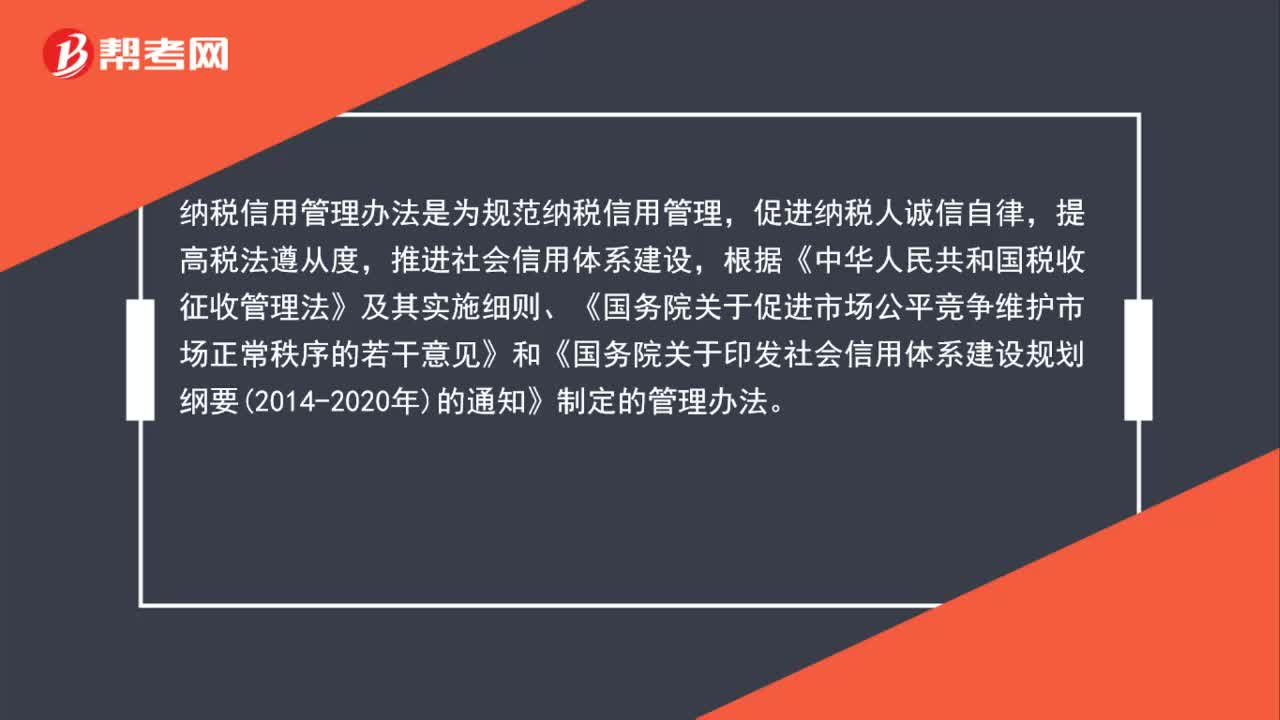

01:22納稅信用管理辦法是什么?:納稅信用管理辦法是什么?納稅信用管理辦法是為規(guī)范納稅信用管理,促進納稅人誠信自律,推進社會信用體系建設,根據(jù)《中華人民共和國稅收征收管理法》及其實施細則、《國務院關于促進市場公平競爭維護市場正常秩序的若干意見》和《國務院關于印發(fā)社會信用體系建設規(guī)劃綱要2014-2020年的通知》制定的管理辦法。納稅信用管理是指稅務機關對納稅人的納稅信用信息開展的采集、評價、確定、發(fā)布和應用等活動。

02:30

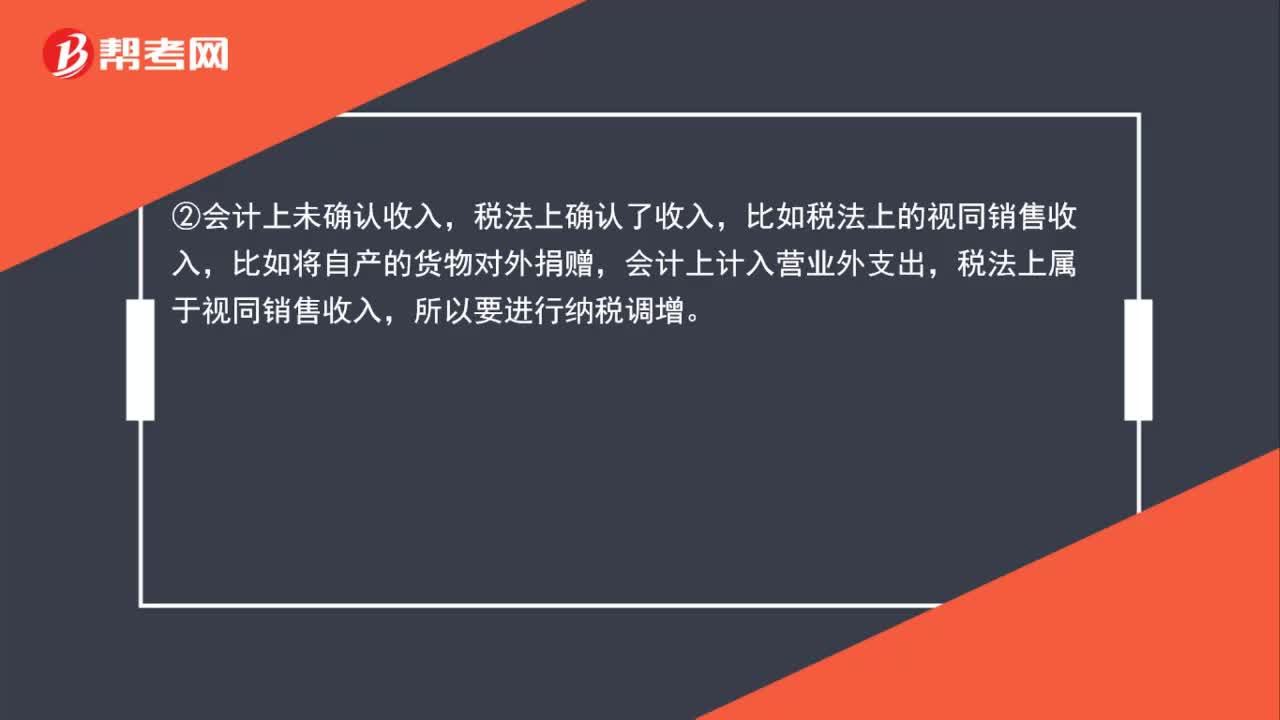

02:30企業(yè)所得稅納稅怎樣調增和調減?:企業(yè)所得稅納稅怎樣調增和調減?會計上確認為投資收益,稅法上屬于免稅收入,②會計上未確認收入,稅法上確認了收入,比如稅法上的視同銷售收入,會計上計入營業(yè)外支出,稅法上屬于視同銷售收入,比如職工福利費等三項經(jīng)費在會計上作為成本費用可以全額扣除,但在稅法中要按照工資薪金總額的14%、8%、2%來相應的確認,④會計上確認了支出(-項),稅法上應加計扣除,會計上全額計入管理費用扣除。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日