下載億題庫(kù)APP

聯(lián)系電話(huà):400-660-1360

下載億題庫(kù)APP

聯(lián)系電話(huà):400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:22

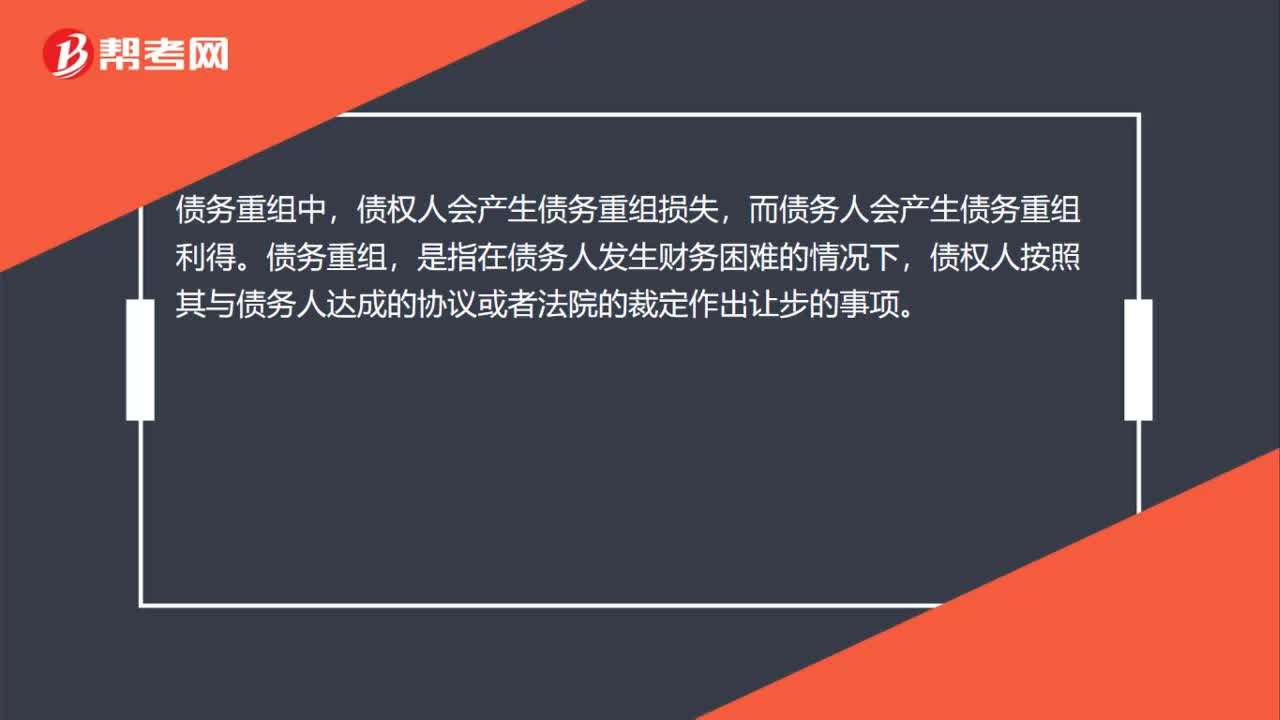

00:22債務(wù)重組損益是什么?:債務(wù)重組損益是什么?債務(wù)重組中,債權(quán)人會(huì)產(chǎn)生債務(wù)重組損失,而債務(wù)人會(huì)產(chǎn)生債務(wù)重組利得。債務(wù)重組,是指在債務(wù)人發(fā)生財(cái)務(wù)困難的情況下,債權(quán)人按照其與債務(wù)人達(dá)成的協(xié)議或者法院的裁定作出讓步的事項(xiàng)。

00:34

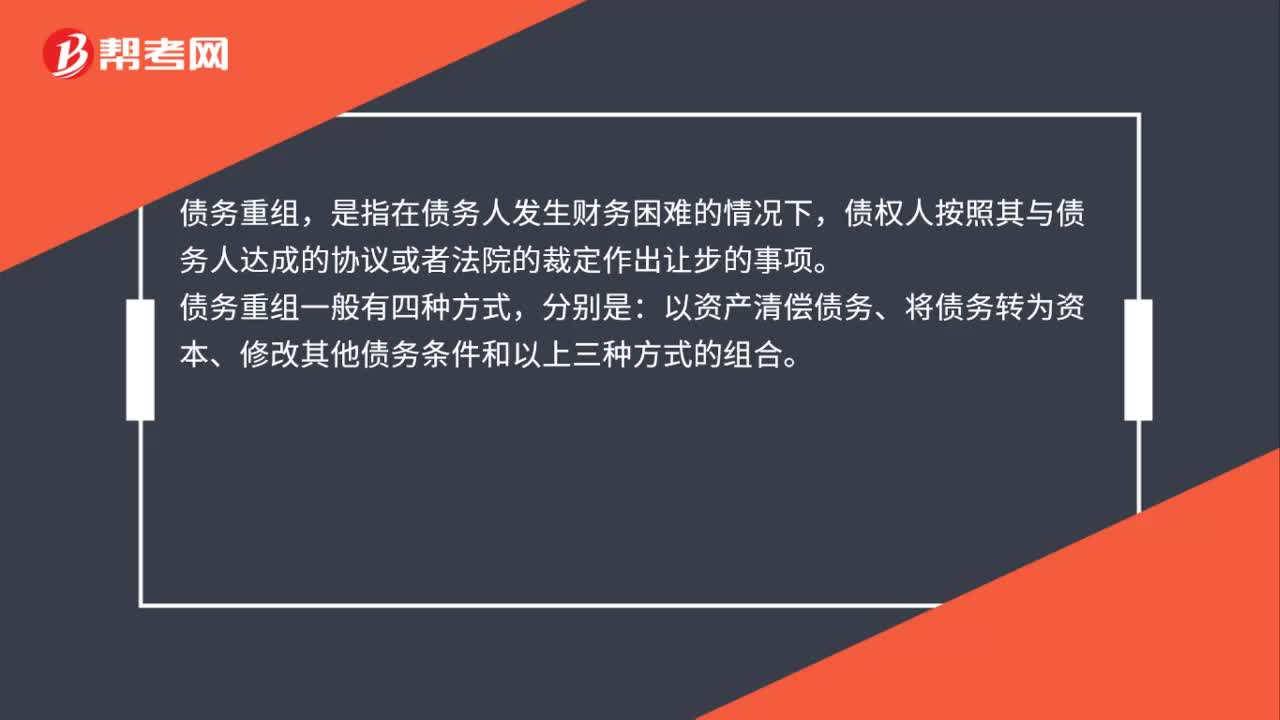

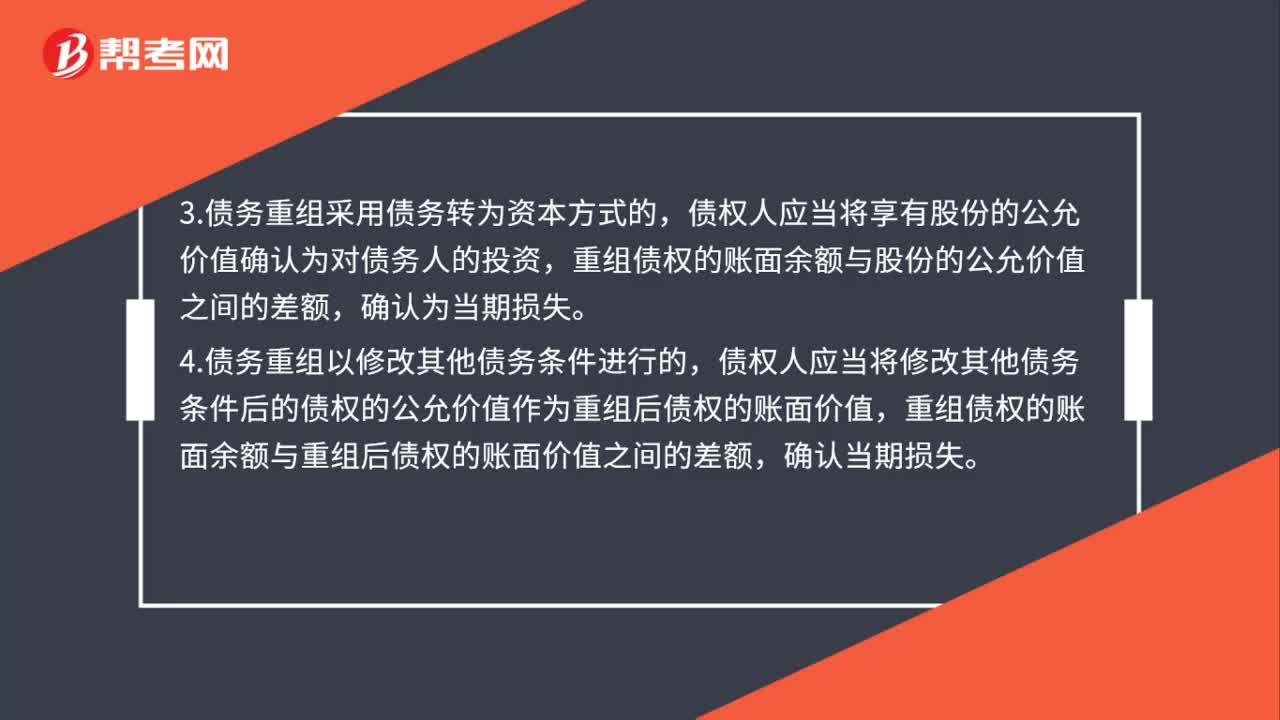

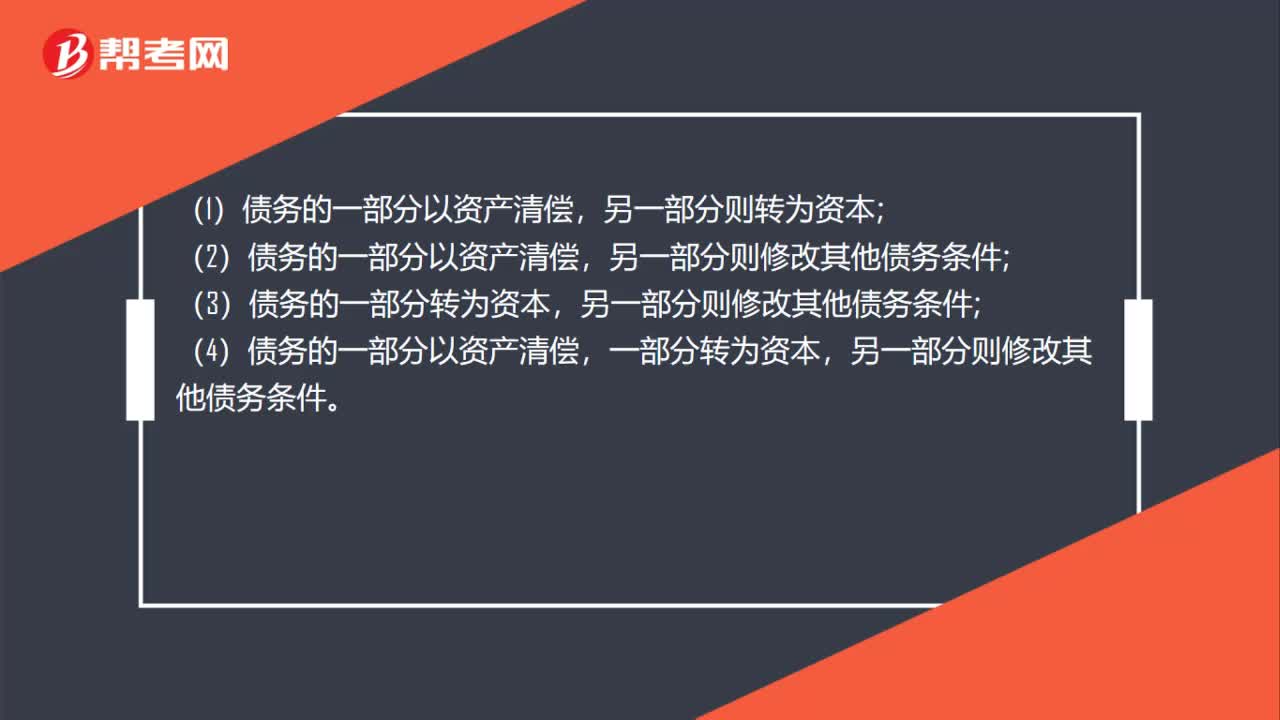

00:34多種方式組合如何進(jìn)行債務(wù)重組?:多種方式組合如何進(jìn)行債務(wù)重組?另一部分則轉(zhuǎn)為資本;(3)債務(wù)的一部分轉(zhuǎn)為資本,另一部分則修改其他債務(wù)條件;(4)債務(wù)的一部分以資產(chǎn)清償,一部分轉(zhuǎn)為資本,另一部分則修改其他債務(wù)條件。

01:18

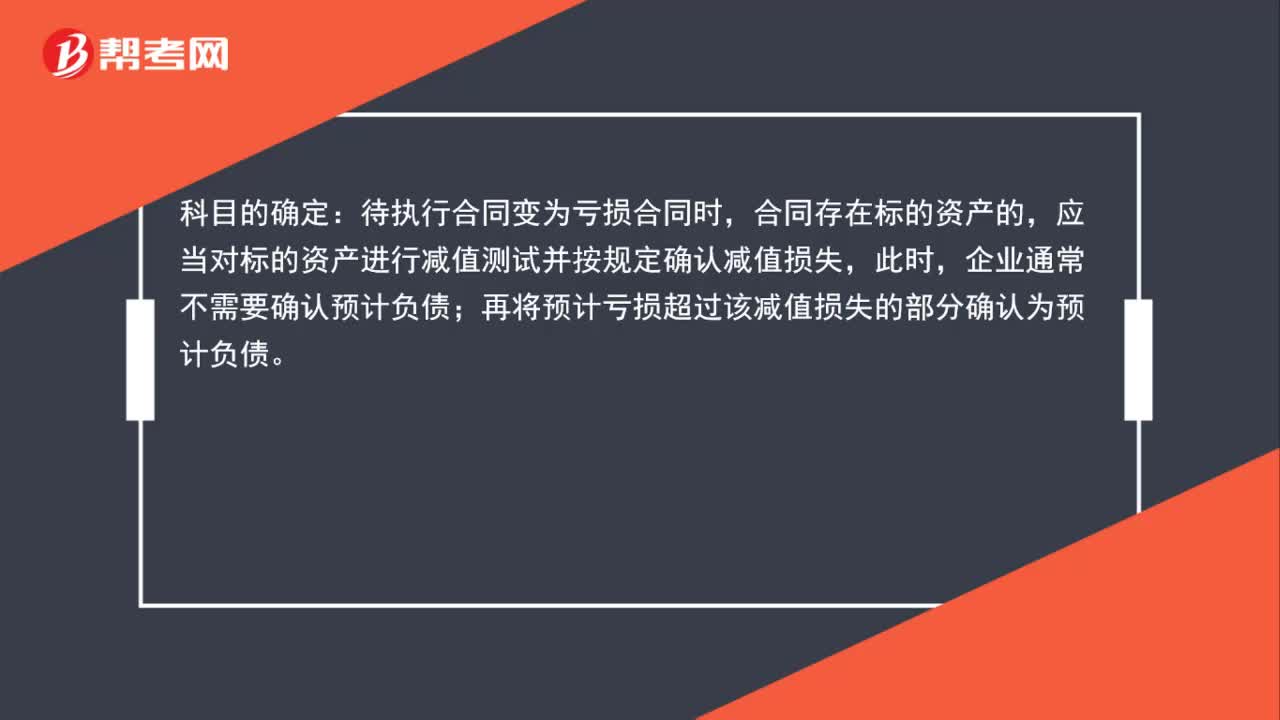

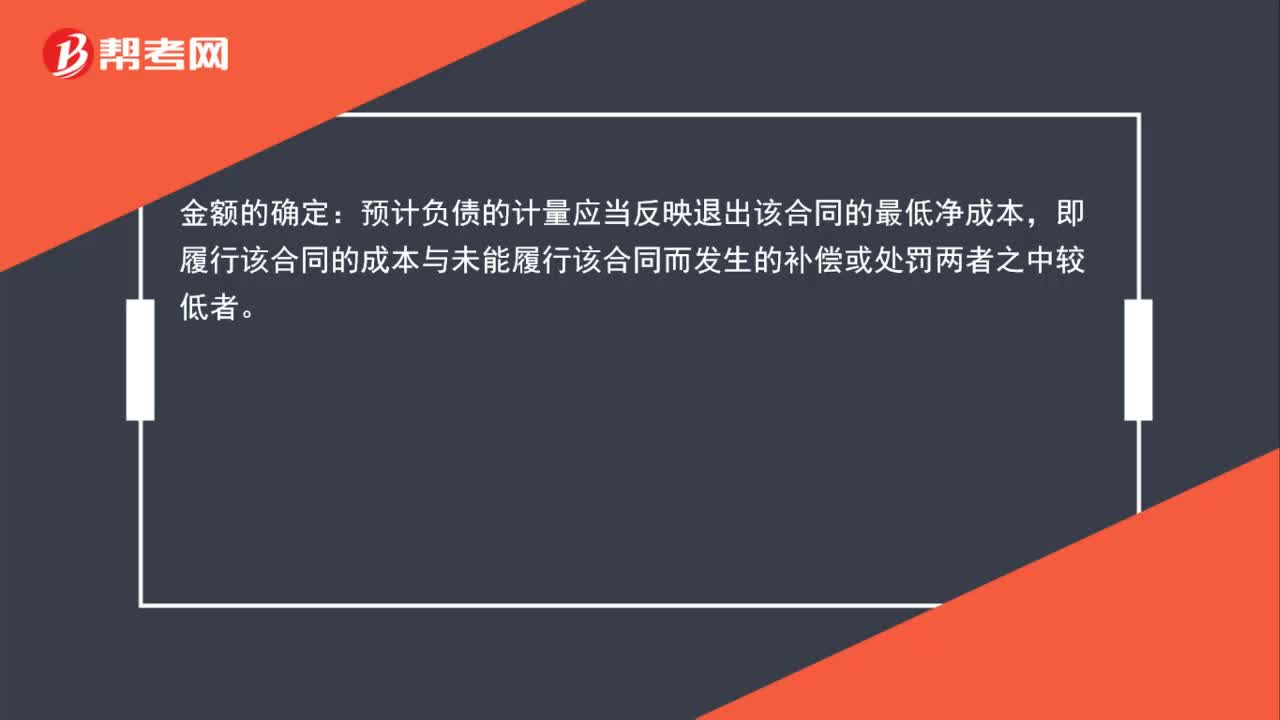

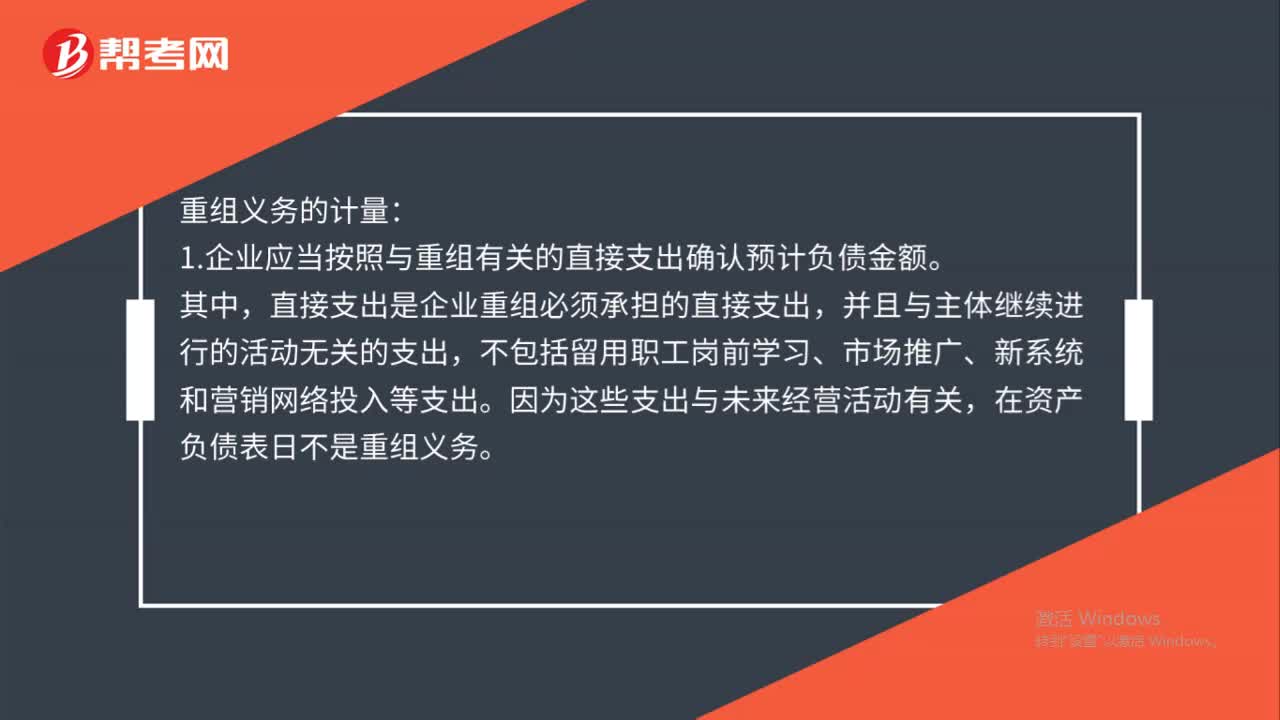

01:18重組業(yè)務(wù)如何計(jì)量?:重組業(yè)務(wù)如何計(jì)量?重組義務(wù)的計(jì)量:1.企業(yè)應(yīng)當(dāng)按照與重組有關(guān)的直接支出確認(rèn)預(yù)計(jì)負(fù)債金額。直接支出是企業(yè)重組必須承擔(dān)的直接支出,并且與主體繼續(xù)進(jìn)行的活動(dòng)無(wú)關(guān)的支出,不包括留用職工崗前學(xué)習(xí)學(xué)習(xí)、市場(chǎng)推廣、新系統(tǒng)和營(yíng)銷(xiāo)網(wǎng)絡(luò)投入等支出。在資產(chǎn)負(fù)債表日不是重組義務(wù)。2.由于企業(yè)在計(jì)量預(yù)計(jì)負(fù)債時(shí)不應(yīng)當(dāng)考慮預(yù)期處置相關(guān)資產(chǎn)的利得,在計(jì)量與重組義務(wù)相關(guān)的預(yù)計(jì)負(fù)債時(shí),也不考慮處置相關(guān)資產(chǎn)(如:

00:44

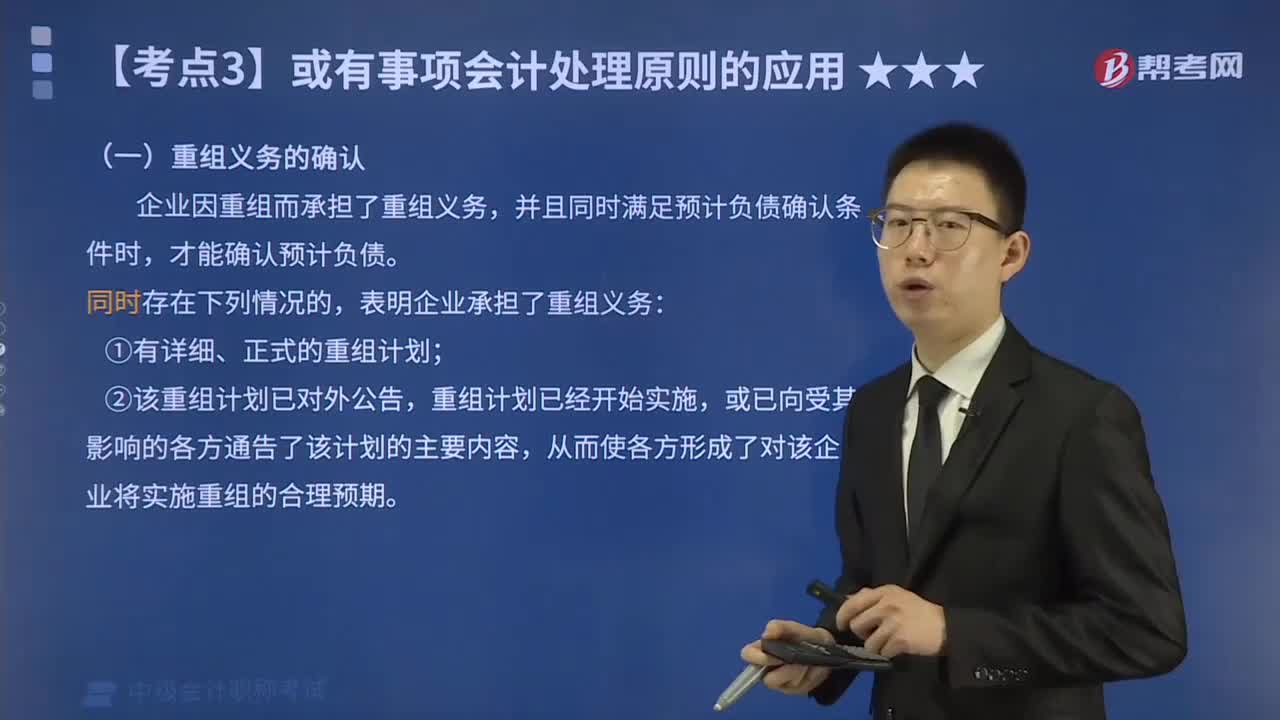

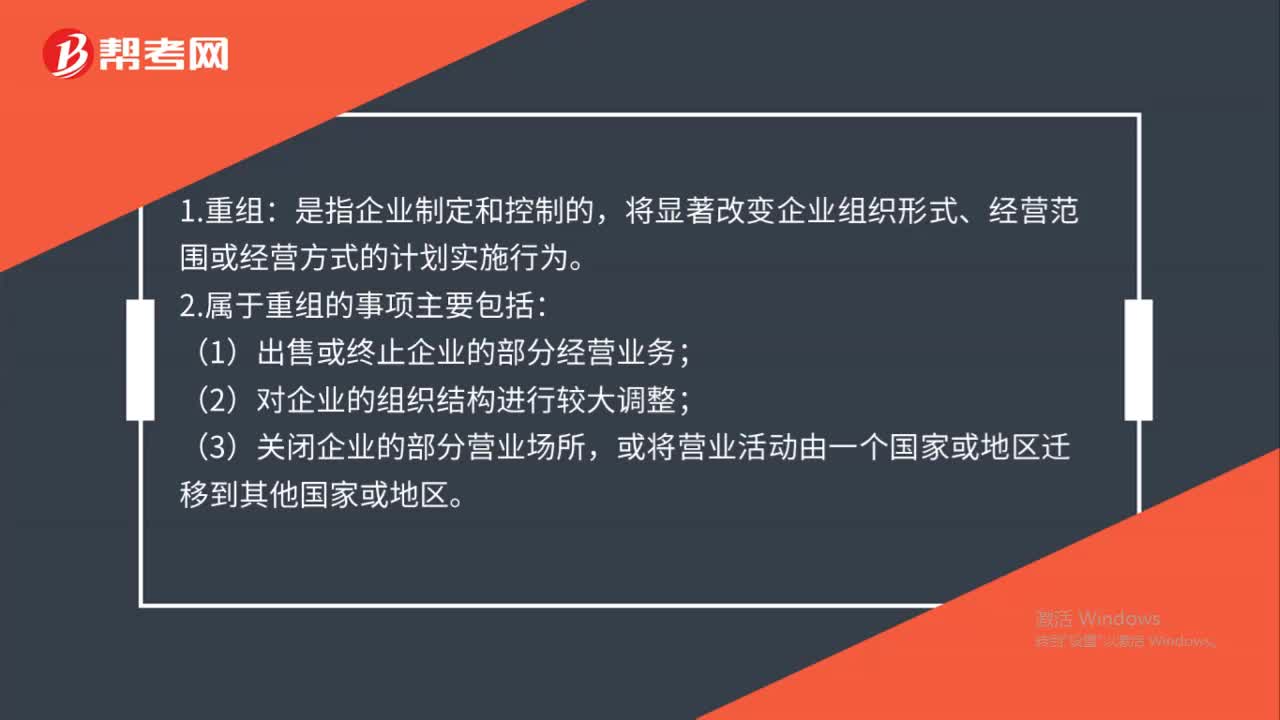

00:44重組的事項(xiàng)包括哪些?:重組的事項(xiàng)包括哪些?1.重組:是指企業(yè)制定和控制的,將顯著改變企業(yè)組織形式、經(jīng)營(yíng)范圍或經(jīng)營(yíng)方式的計(jì)劃實(shí)施行為。2.屬于重組的事項(xiàng)主要包括:(1)出售或終止企業(yè)的部分經(jīng)營(yíng)業(yè)務(wù);(2)對(duì)企業(yè)的組織結(jié)構(gòu)進(jìn)行較大調(diào)整;(3)關(guān)閉企業(yè)的部分營(yíng)業(yè)場(chǎng)所,或?qū)I(yíng)業(yè)活動(dòng)由一個(gè)國(guó)家或地區(qū)遷移到其他國(guó)家或地區(qū)。

00:57

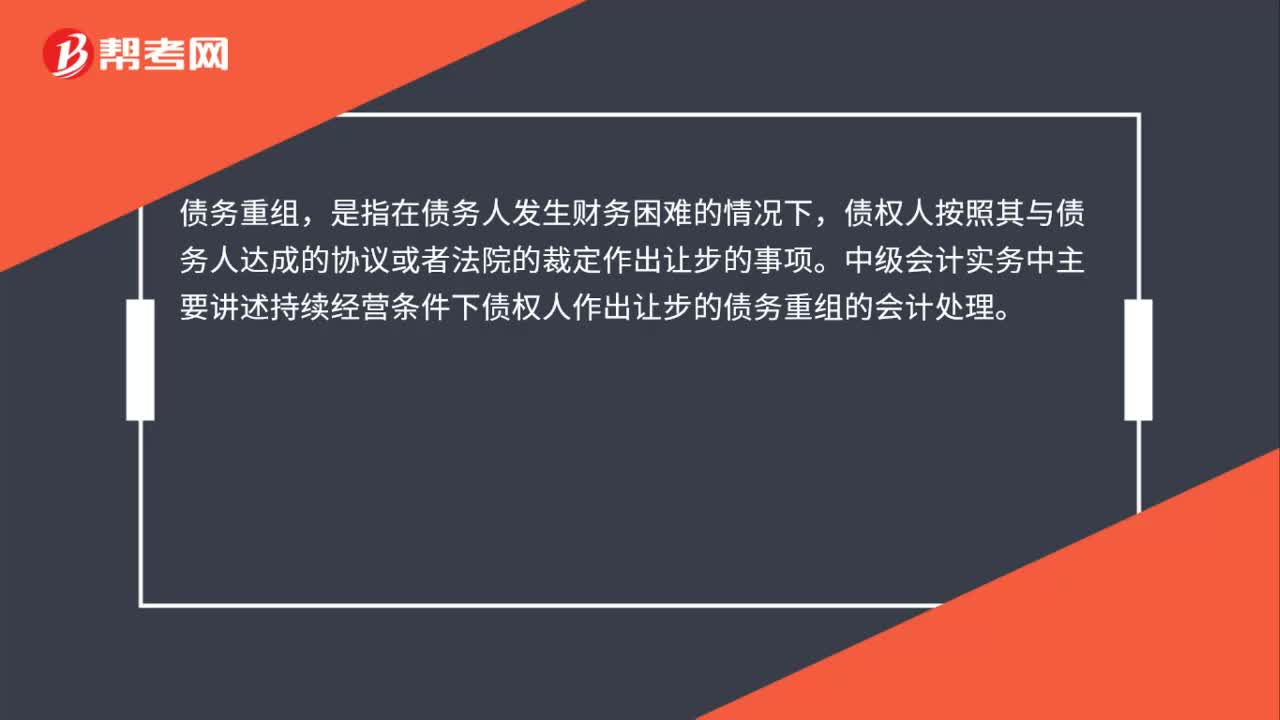

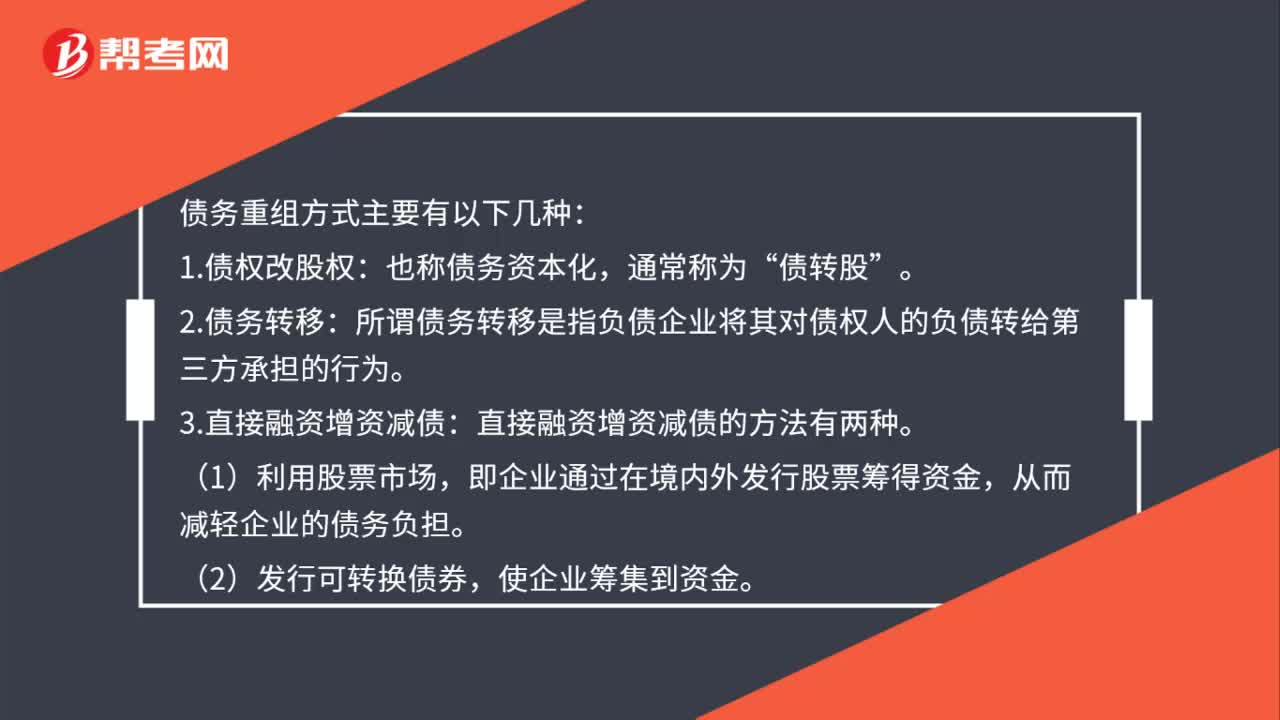

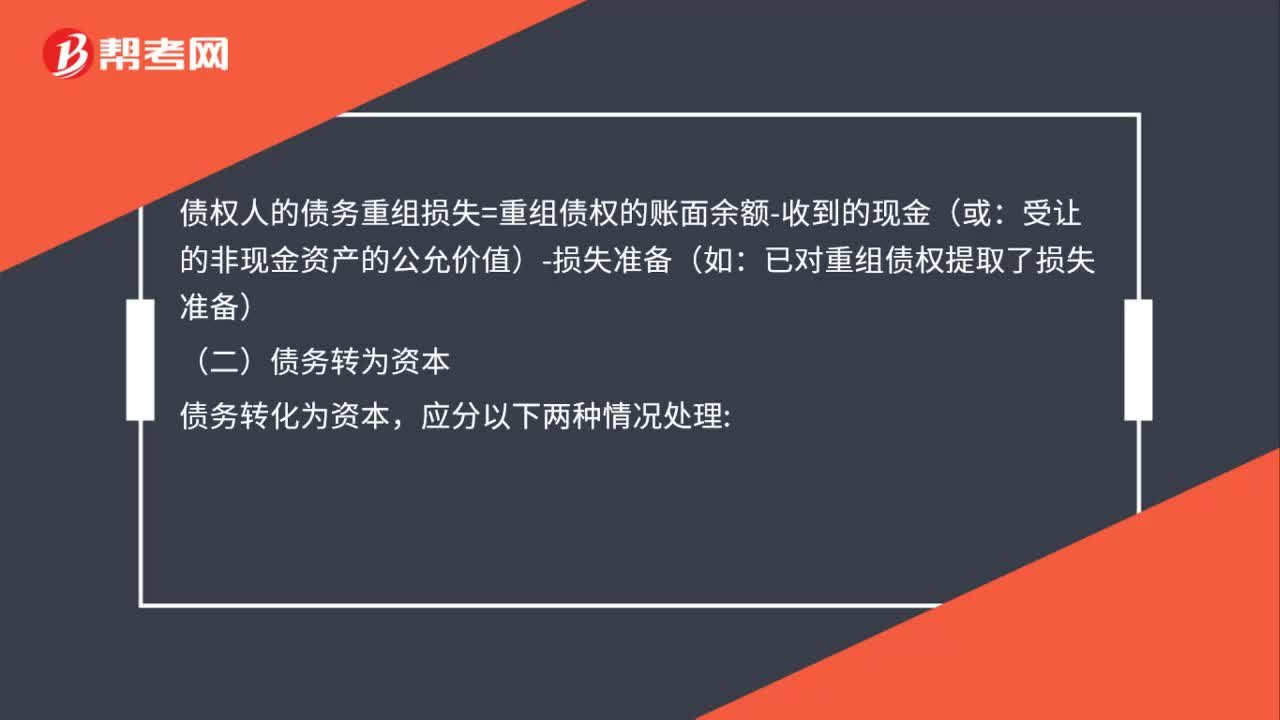

00:57什么是債務(wù)重組?:債務(wù)重組:又稱(chēng)債務(wù)重整,是指?jìng)鶛?quán)人在債務(wù)人發(fā)生財(cái)務(wù)困難情況下,債權(quán)人按照其與債務(wù)人達(dá)成的協(xié)議或者法院的裁定作出讓步的事項(xiàng)。也就是說(shuō),只要修改了原定債務(wù)償還條件的,即債務(wù)重組時(shí)確定的債務(wù)償還條件不同于原協(xié)議的,均作為債務(wù)重組。修改后的債務(wù)條款中涉及或有應(yīng)收金額的,債權(quán)人不應(yīng)當(dāng)確認(rèn)或有應(yīng)收金額,不得將其計(jì)入重組后債權(quán)的賬面價(jià)值,只有在或有應(yīng)收金額實(shí)際發(fā)生時(shí),才計(jì)入當(dāng)期損益。

00:31

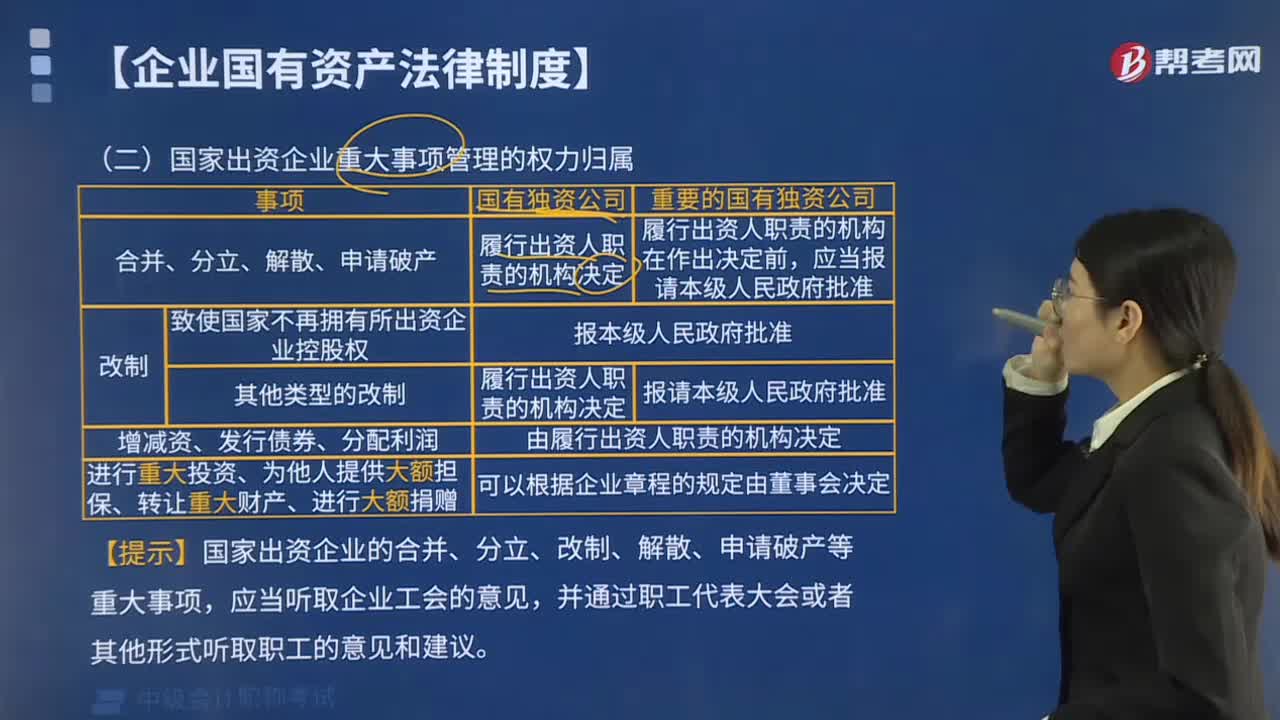

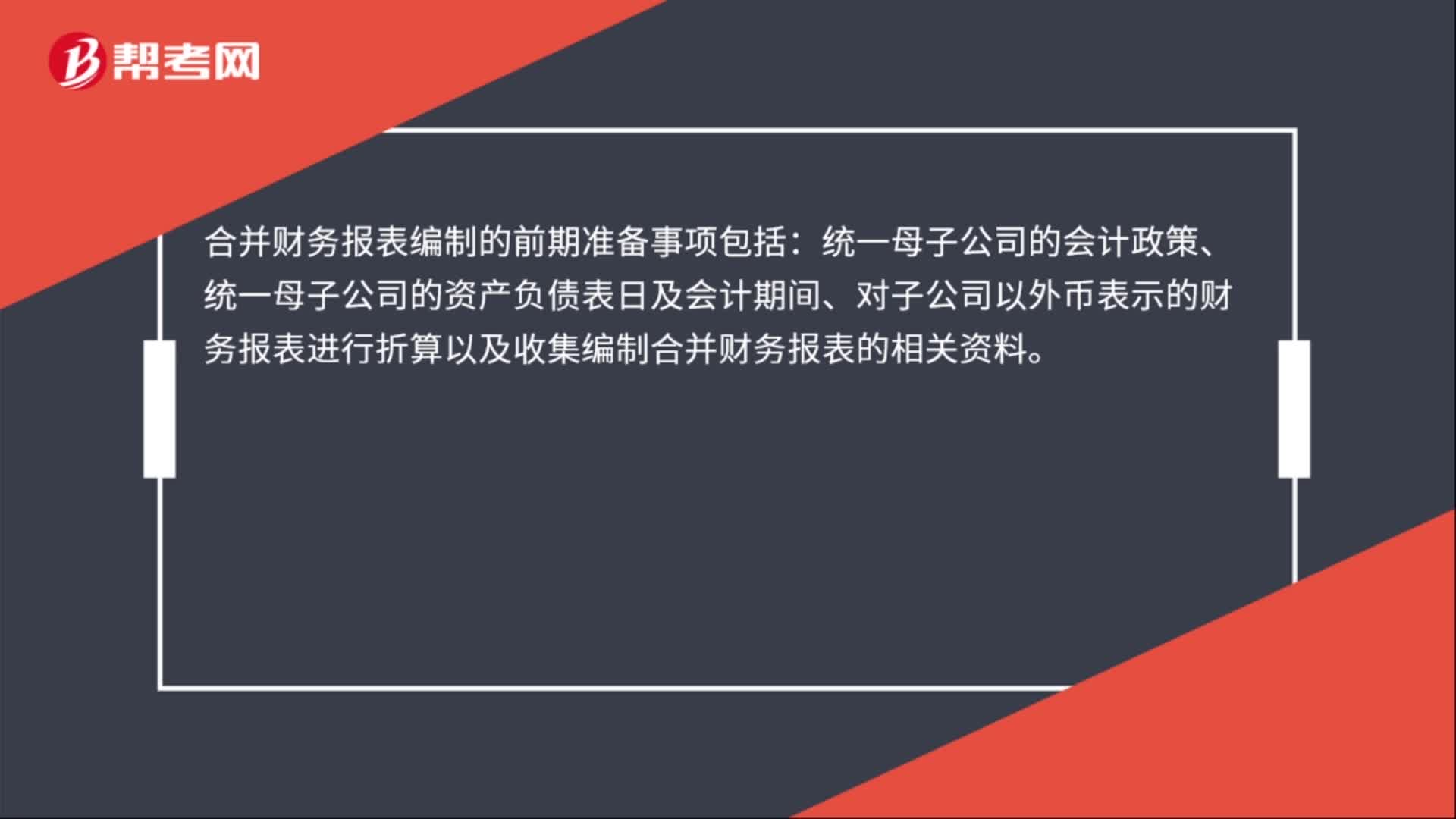

00:31合并財(cái)務(wù)報(bào)表編制的前期準(zhǔn)備事項(xiàng)包括哪些?:合并財(cái)務(wù)報(bào)表編制的前期準(zhǔn)備事項(xiàng)包括:統(tǒng)一母子公司的會(huì)計(jì)政策、統(tǒng)一母子公司的資產(chǎn)負(fù)債表日及會(huì)計(jì)期間、對(duì)子公司以外幣表示的財(cái)務(wù)報(bào)表進(jìn)行折算以及收集編制合并財(cái)務(wù)報(bào)表的相關(guān)資料。

01:03

01:03重大資產(chǎn)重組是什么?:重大資產(chǎn)重組是什么?符合下列三種條件的任意一種都屬于重大的資產(chǎn)重組:購(gòu)買(mǎi)、出售、置換入的資產(chǎn)的總額占上市公司最近一個(gè)會(huì)計(jì)年度經(jīng)審計(jì)的合并報(bào)表總資產(chǎn)的比例達(dá)50%以上;購(gòu)買(mǎi)、出售、置換入的資產(chǎn)凈額(資產(chǎn)扣除所承擔(dān)的負(fù)債)占上市公司最近一個(gè)會(huì)計(jì)年度經(jīng)審計(jì)的合并報(bào)表凈資產(chǎn)的比例達(dá)50%以上;第三。

06:05

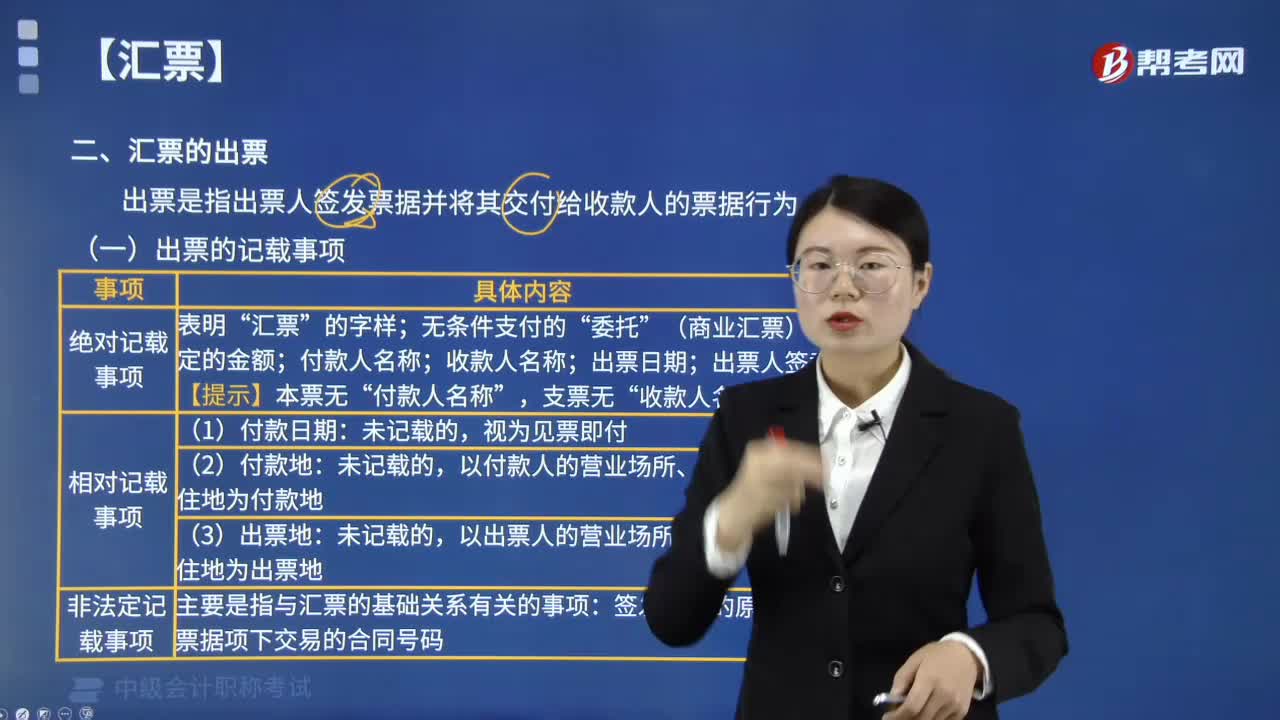

06:05匯票的記載事項(xiàng)包括哪幾項(xiàng)?:匯票的記載事項(xiàng)包括哪幾項(xiàng)?匯票的記載事項(xiàng)包括絕對(duì)記載事項(xiàng)、相對(duì)記載事項(xiàng)和非法定記載事項(xiàng)。如果匯票上未記載該七個(gè)方面事項(xiàng)之一的,(6)出票日期。(7)出票人簽章“付款人名稱(chēng),(1)付款日期:未記載付款日期的,未記載付款地的,以付款人的營(yíng)業(yè)場(chǎng)所、住所或者經(jīng)常居住地為付款地;未記載出票地的,以出票人的營(yíng)業(yè)場(chǎng)所、住所或者經(jīng)常居住地為出票地。是指票據(jù)法上規(guī)定的、可以由出票人選擇記載的事項(xiàng)。

00:28

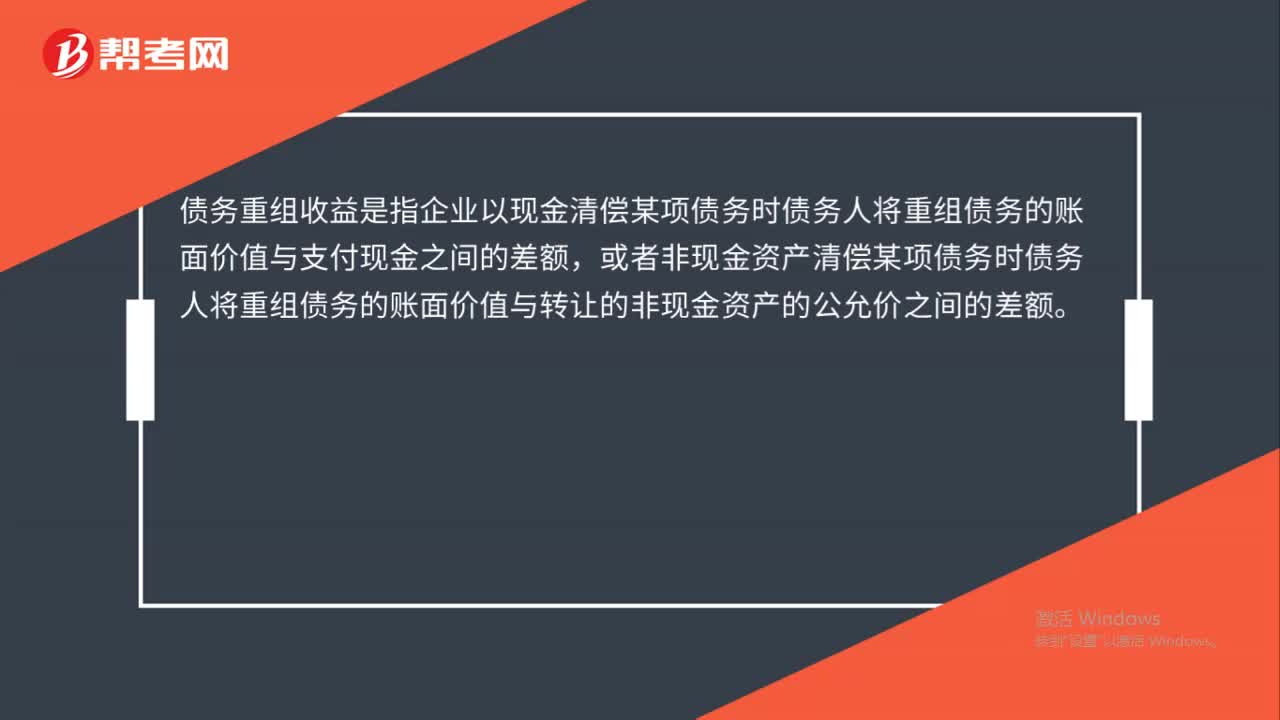

00:28債務(wù)重組收益是什么?:債務(wù)重組收益是什么?債務(wù)重組收益是指企業(yè)以現(xiàn)金清償某項(xiàng)債務(wù)時(shí)債務(wù)人將重組債務(wù)的賬面價(jià)值與支付現(xiàn)金之間的差額,或者非現(xiàn)金資產(chǎn)清償某項(xiàng)債務(wù)時(shí)債務(wù)人將重組債務(wù)的賬面價(jià)值與轉(zhuǎn)讓的非現(xiàn)金資產(chǎn)的公允價(jià)之間的差額。

00:15

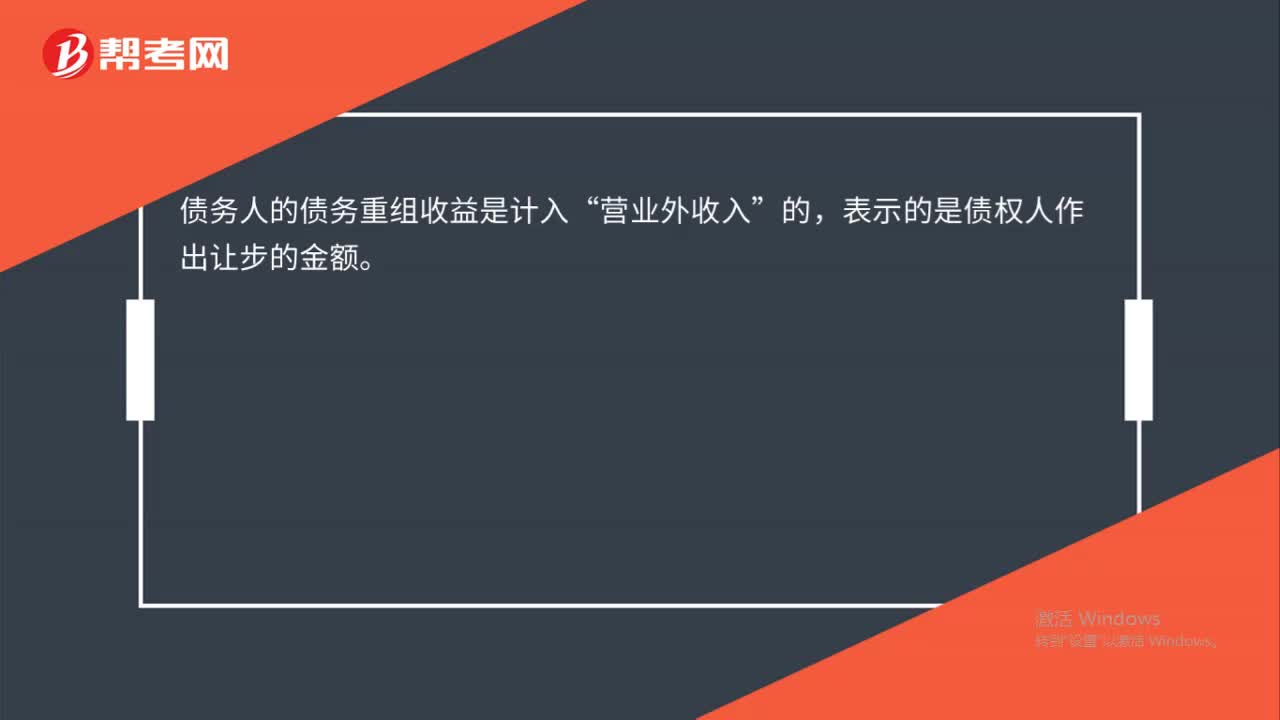

00:15債務(wù)重組收益計(jì)入哪里?:債務(wù)重組收益計(jì)入哪里?債務(wù)人的債務(wù)重組收益是計(jì)入“營(yíng)業(yè)外收入”的,表示的是債權(quán)人作出讓步的金額。

05:48

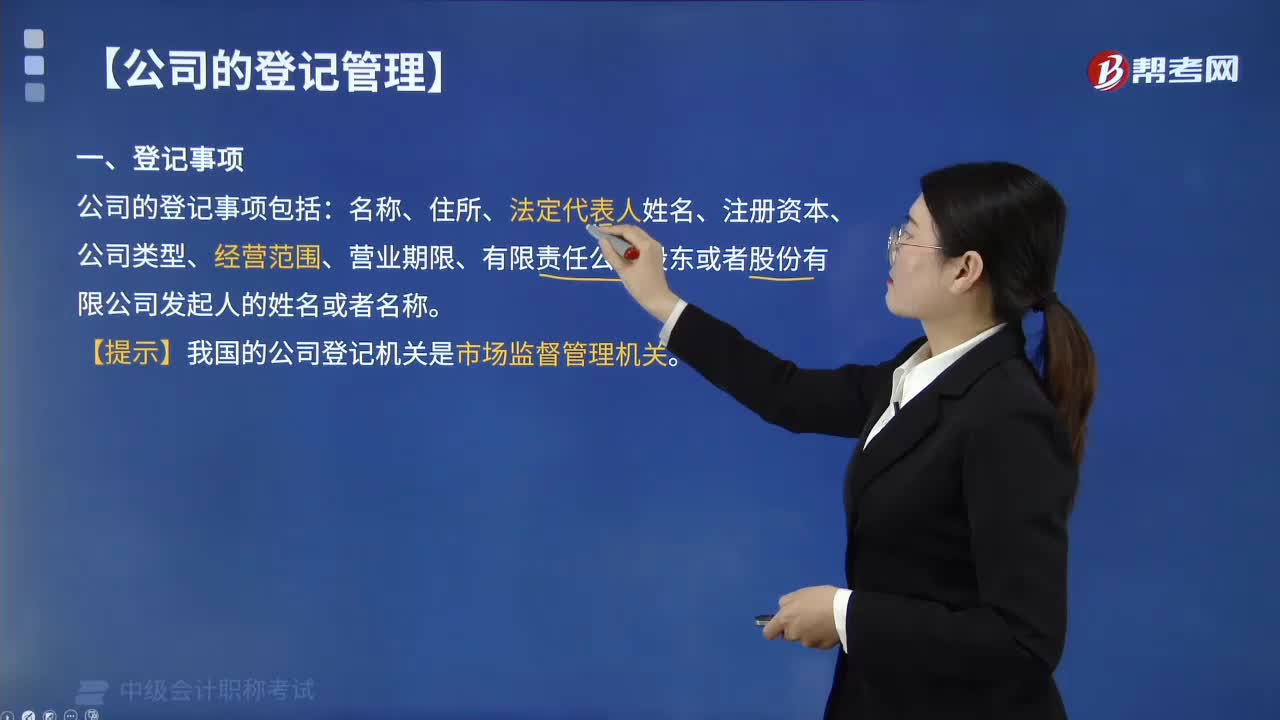

05:48公司的登記事項(xiàng)包括哪些內(nèi)容?:公司的登記事項(xiàng)包括哪些內(nèi)容?公司的登記事項(xiàng)包括:名稱(chēng)、住所、法定代表人姓名、注冊(cè)資本、公司類(lèi)型、經(jīng)營(yíng)范圍、營(yíng)業(yè)期限、有限責(zé)任公司股東或者股份有限公司發(fā)起人的姓名或者名稱(chēng)。【提示】我國(guó)的公司登記機(jī)關(guān)是市場(chǎng)監(jiān)督管理機(jī)關(guān)。法定代表人依照公司章程的規(guī)定“其中屬于法律、行政法規(guī)規(guī)定必須經(jīng)批準(zhǔn)的項(xiàng)目。股東可以用貨幣、實(shí)物、知識(shí)產(chǎn)權(quán)、土地使用權(quán)等可用貨幣估價(jià)并可依法轉(zhuǎn)讓的非貨幣財(cái)產(chǎn)出資。

00:26

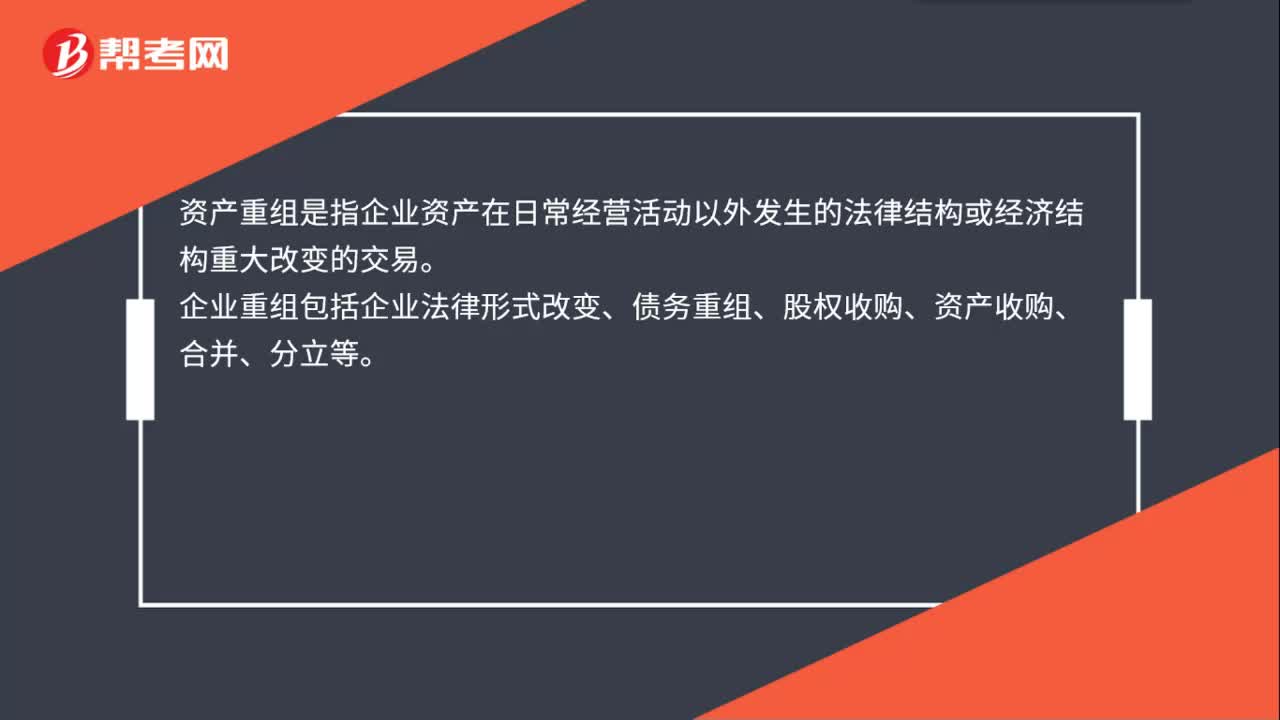

00:26資產(chǎn)重組是什么?:資產(chǎn)重組是什么?資產(chǎn)重組是指企業(yè)資產(chǎn)在日常經(jīng)營(yíng)活動(dòng)以外發(fā)生的法律結(jié)構(gòu)或經(jīng)濟(jì)結(jié)構(gòu)重大改變的交易。企業(yè)重組包括企業(yè)法律形式改變、債務(wù)重組、股權(quán)收購(gòu)、資產(chǎn)收購(gòu)、合并、分立等。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日