下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:35

01:35雙重價格優(yōu)缺點(diǎn)是什么?:能夠使賣方部門獲利而買方部門僅負(fù)擔(dān)成本,或者賣方部門以成本加一定的利潤作為內(nèi)部轉(zhuǎn)移價格,而買方部門只支付該產(chǎn)品的成本部分,差額可以記錄在一個專門的集中核算的賬戶中。這種方法為買方部門留下成本數(shù)據(jù),且通過轉(zhuǎn)移價格向賣方部門提供了利潤,實(shí)行雙重計價法后制造與使用的雙方都可有較大的邊際貢獻(xiàn),而企業(yè)整體實(shí)際得到的邊際貢獻(xiàn)卻要小于各分部或分廠之和。因而出現(xiàn)了一種事實(shí)上不存在的虛增毛益。

13:48

13:48怎樣理解證券資產(chǎn)組合風(fēng)險及衡量?:怎樣理解證券資產(chǎn)組合風(fēng)險及衡量?證券資產(chǎn)組合的風(fēng)險(標(biāo)準(zhǔn)差)<組合內(nèi)各資產(chǎn)的風(fēng)險(標(biāo)準(zhǔn)差)的加權(quán)平均數(shù)。證券資產(chǎn)收益率的相關(guān)性與證券資產(chǎn)組合的風(fēng)險分散:組合的風(fēng)險(標(biāo)準(zhǔn)差)達(dá)到最小值,使組合的風(fēng)險(標(biāo)準(zhǔn)差)=0。組合的風(fēng)險(標(biāo)準(zhǔn)差)達(dá)到最大值,等于組合內(nèi)各資產(chǎn)風(fēng)險(標(biāo)準(zhǔn)差)的加權(quán)平均;此時資產(chǎn)組合不產(chǎn)生任何風(fēng)險分散效應(yīng)。相關(guān)系數(shù)反映兩項資產(chǎn)收益率的相關(guān)程度,即兩項資產(chǎn)收益率之間的相對運(yùn)動狀態(tài)。

00:33

00:33資產(chǎn)支持證券權(quán)益類資產(chǎn)是什么?:資產(chǎn)支持證券權(quán)益類資產(chǎn)是什么?資產(chǎn)支持證券是由受托機(jī)構(gòu)發(fā)行的、代表特定目的信托的信托受益權(quán)份額,受托機(jī)構(gòu)以信托財產(chǎn)為限向投資機(jī)構(gòu)承擔(dān)支付資產(chǎn)支持證券收益的義務(wù),其支付基本來源于支持證券的資產(chǎn)池產(chǎn)生的現(xiàn)金流。

00:34

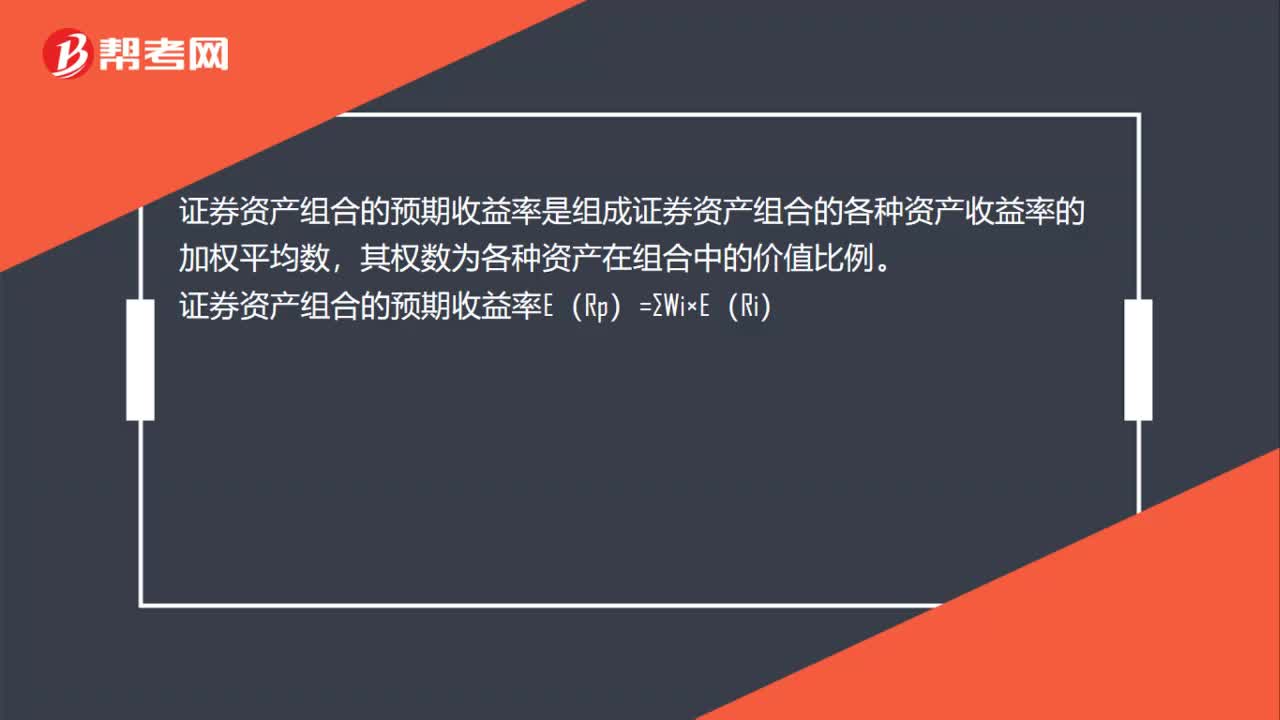

00:34證券資產(chǎn)組合的預(yù)期收益率公式是什么?:證券資產(chǎn)組合的預(yù)期收益率公式是什么?證券資產(chǎn)組合的預(yù)期收益率是組成證券資產(chǎn)組合的各種資產(chǎn)收益率的加權(quán)平均數(shù),其權(quán)數(shù)為各種資產(chǎn)在組合中的價值比例。證券資產(chǎn)組合的預(yù)期收益率E(Rp)=∑Wi×E(Ri)

01:12

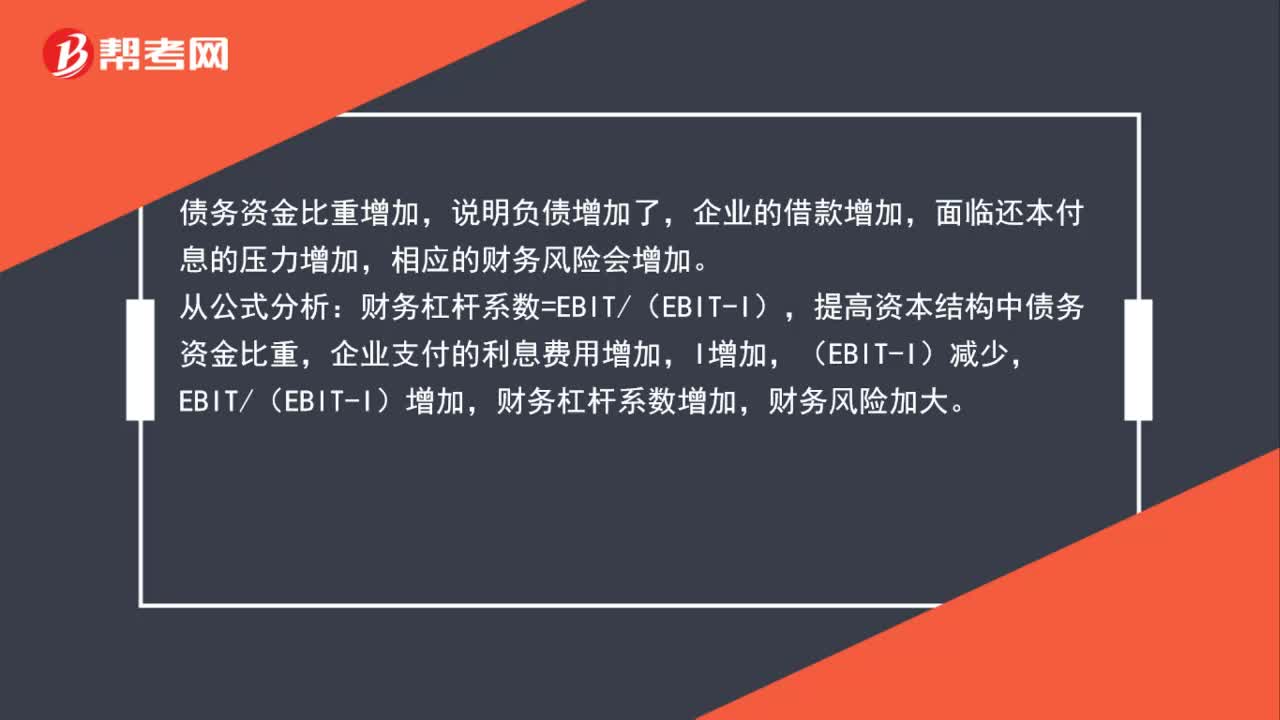

01:12為什么提高資本結(jié)構(gòu)中的債務(wù)資金比重會增加財務(wù)風(fēng)險?:為什么提高資本結(jié)構(gòu)中的債務(wù)資金比重會增加財務(wù)風(fēng)險?債務(wù)資金比重增加,說明負(fù)債增加了,企業(yè)的借款增加,面臨還本付息的壓力增加,相應(yīng)的財務(wù)風(fēng)險會增加。從公式分析:財務(wù)杠桿系數(shù)=EBIT(EBIT-I),提高資本結(jié)構(gòu)中債務(wù)資金比重,企業(yè)支付的利息費(fèi)用增加,I增加,(EBIT-I)減少,EBIT(EBIT-I)增加,財務(wù)杠桿系數(shù)增加,財務(wù)風(fēng)險加大。

00:26

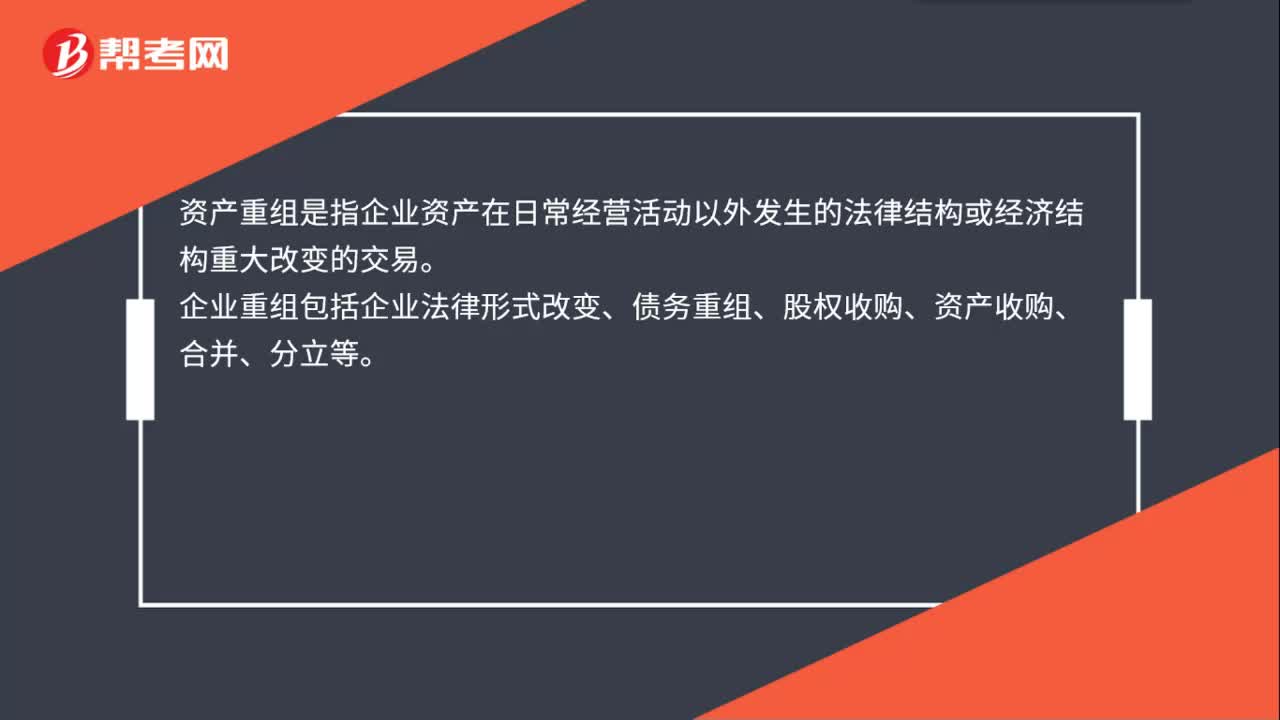

00:26資產(chǎn)重組是什么?:資產(chǎn)重組是什么?資產(chǎn)重組是指企業(yè)資產(chǎn)在日常經(jīng)營活動以外發(fā)生的法律結(jié)構(gòu)或經(jīng)濟(jì)結(jié)構(gòu)重大改變的交易。企業(yè)重組包括企業(yè)法律形式改變、債務(wù)重組、股權(quán)收購、資產(chǎn)收購、合并、分立等。

00:42

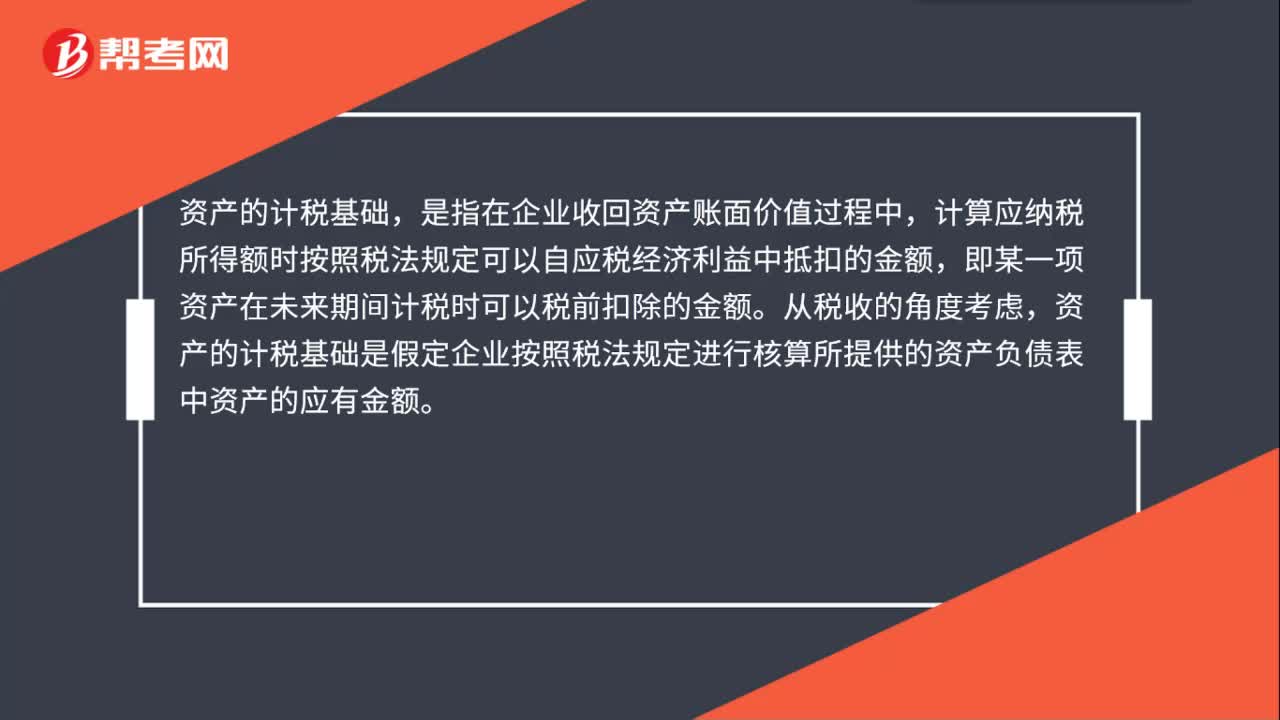

00:42資產(chǎn)計稅基礎(chǔ)是什么?:資產(chǎn)的計稅基礎(chǔ),是指在企業(yè)收回資產(chǎn)賬面價值過程中,計算應(yīng)納稅所得額時按照稅法規(guī)定可以自應(yīng)稅經(jīng)濟(jì)利益中抵扣的金額,即某一項資產(chǎn)在未來期間計稅時可以稅前扣除的金額。從稅收的角度考慮,資產(chǎn)的計稅基礎(chǔ)是假定企業(yè)按照稅法規(guī)定進(jìn)行核算所提供的資產(chǎn)負(fù)債表中資產(chǎn)的應(yīng)有金額。

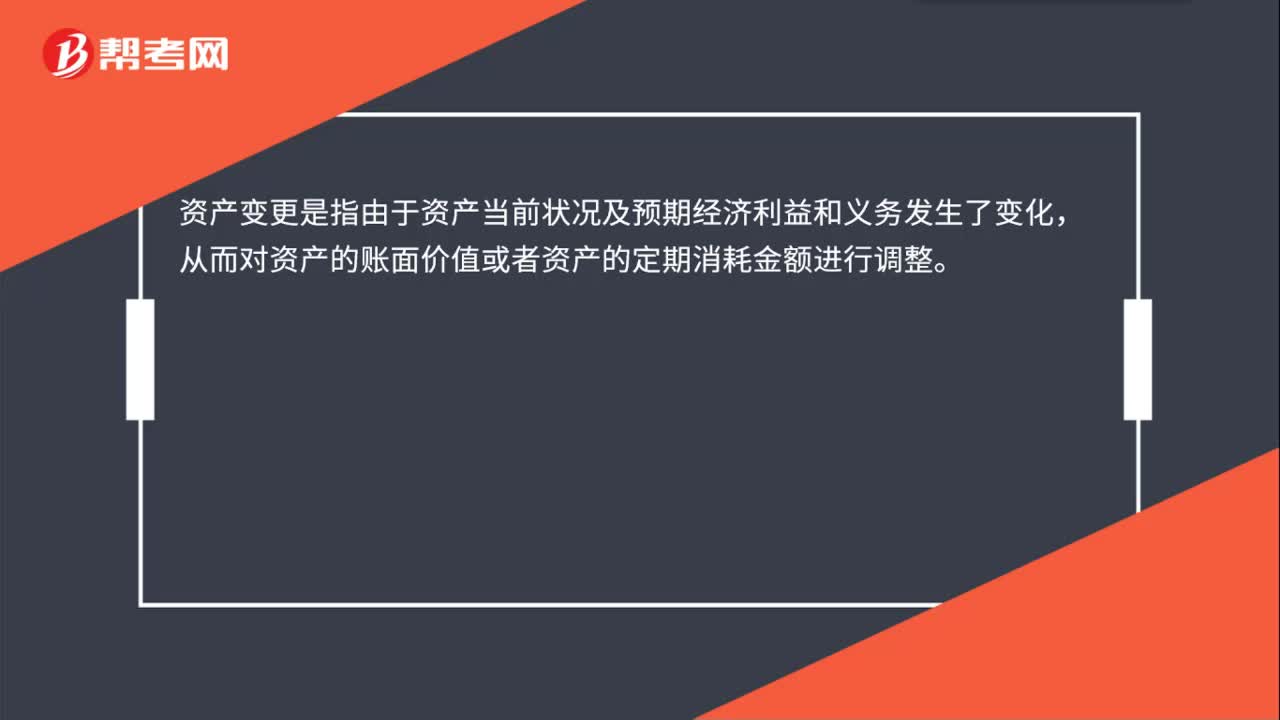

00:20

00:20資產(chǎn)變更是什么?:資產(chǎn)變更是什么?資產(chǎn)變更是指由于資產(chǎn)當(dāng)前狀況及預(yù)期經(jīng)濟(jì)利益和義務(wù)發(fā)生了變化,從而對資產(chǎn)的賬面價值或者資產(chǎn)的定期消耗金額進(jìn)行調(diào)整。

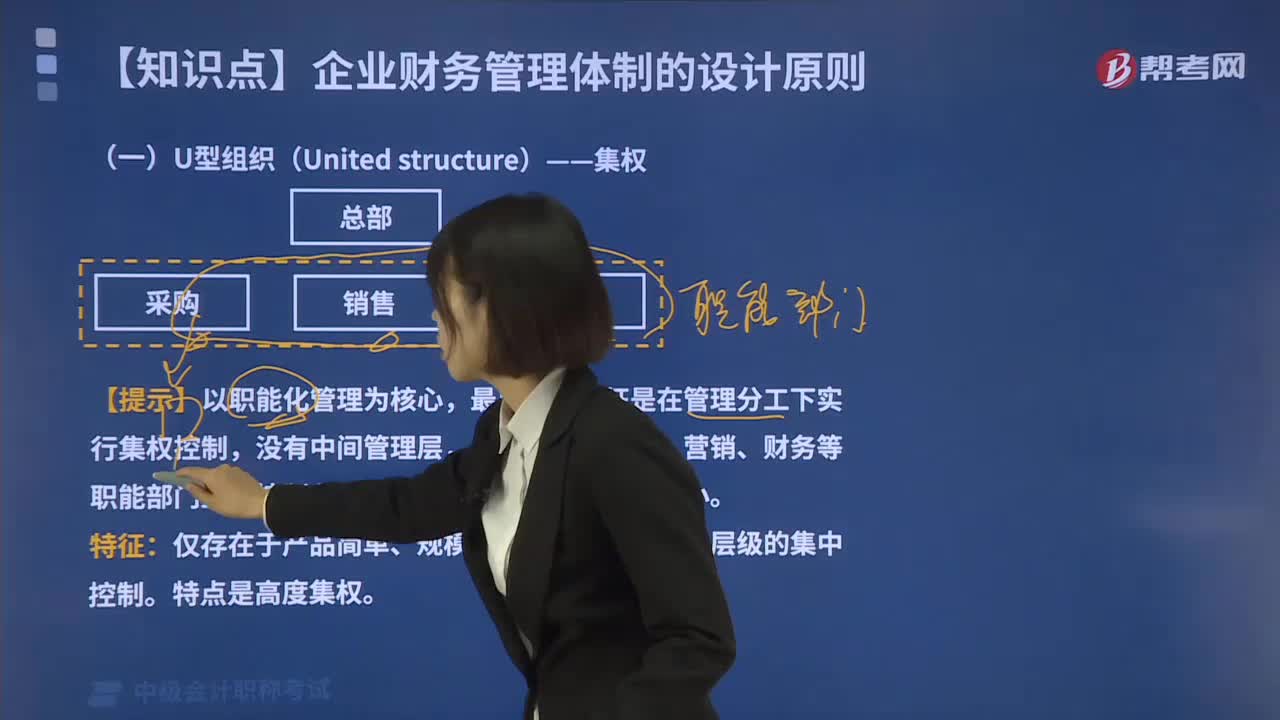

01:22

01:22什么是企業(yè)組織體制中的U型組織?:什么是企業(yè)組織體制中的U型組織?企業(yè)組織體制主要有U型組織、H型組織和M型組織三種基本形式。直線結(jié)構(gòu)的組織形式是沿著指揮鏈進(jìn)行各種作業(yè),直線結(jié)構(gòu)適用于企業(yè)規(guī)模小、生產(chǎn)技術(shù)簡單,職能結(jié)構(gòu)是按職能實(shí)行專業(yè)分工的管理辦法來取代直線結(jié)構(gòu)的全能式管理。直線職能是U型組織的最為理想的管理架構(gòu),【提示】U型組織以職能化管理為核心,最典型的特征是在管理分工下實(shí)行集權(quán)控制。

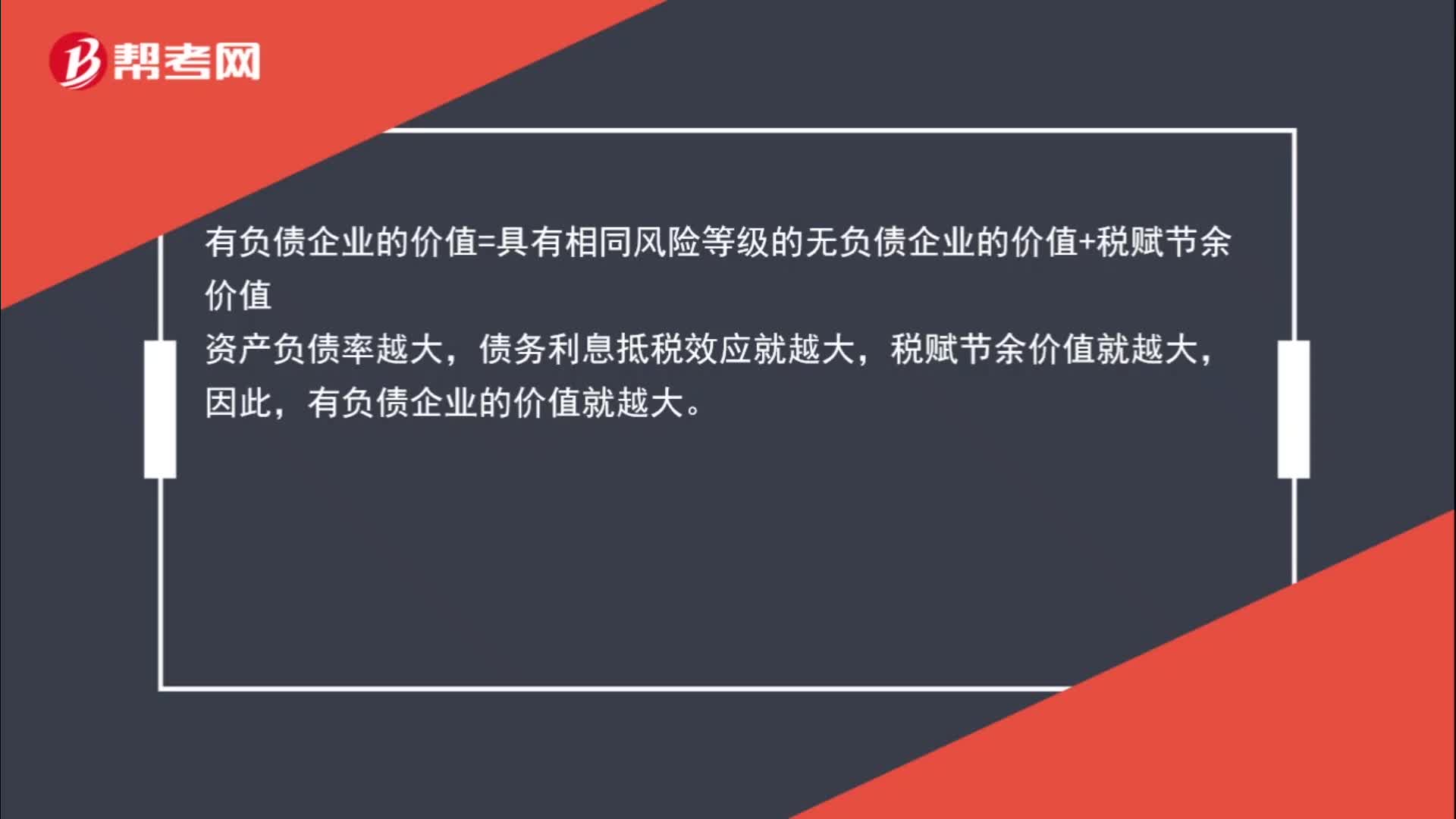

00:48

00:48為什么資產(chǎn)負(fù)債率越大,有負(fù)債企業(yè)的價值越大?:有負(fù)債企業(yè)的價值=具有相同風(fēng)險等級的無負(fù)債企業(yè)的價值+稅賦節(jié)余價值,資產(chǎn)負(fù)債率越大,債務(wù)利息抵稅效應(yīng)就越大,稅賦節(jié)余價值就越大,因此。有負(fù)債企業(yè)的價值就越大

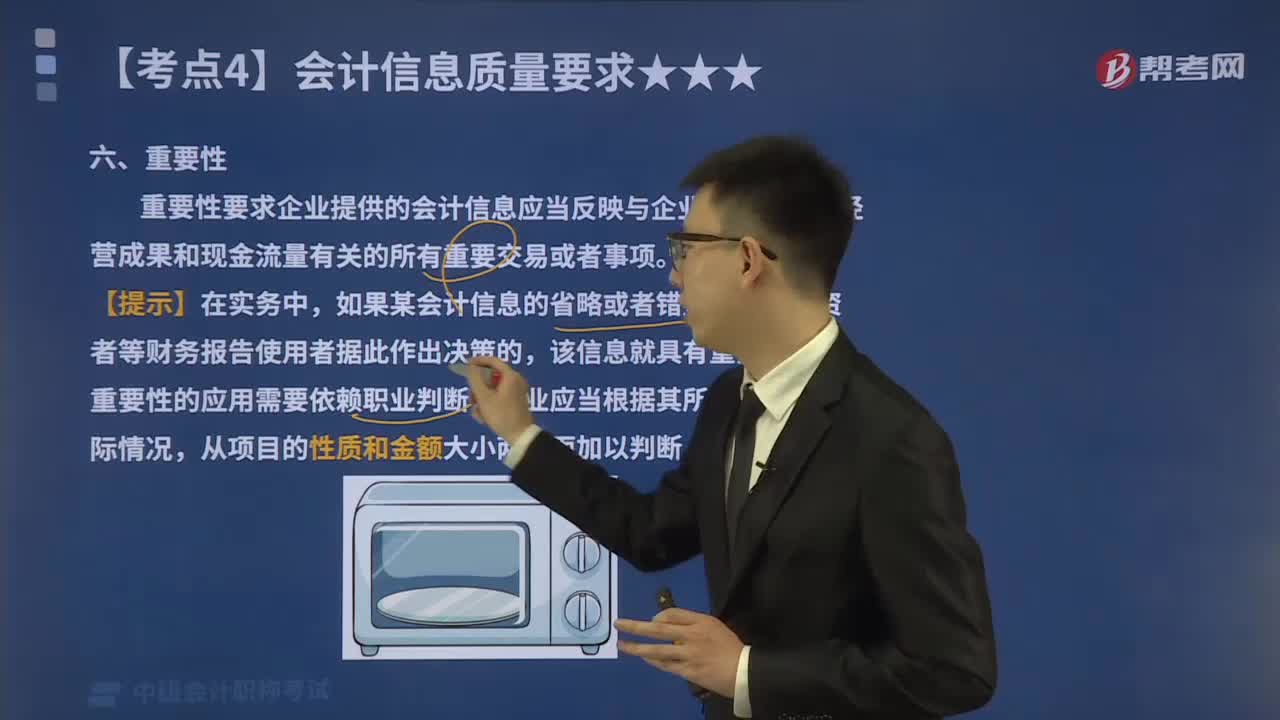

02:59

02:59會計信息質(zhì)量要求中的重要性是指什么?:重要性要求企業(yè)提供的會計信息應(yīng)當(dāng)反映與企業(yè)財務(wù)狀況、經(jīng)營成果和現(xiàn)金流量有關(guān)的所有重要交易或者事項。如果某會計信息的省略或者錯報會影響投資者等財務(wù)報告使用者據(jù)此作出決策的,我國上市公司要求對外提供季度財務(wù)報告,考慮到季度財務(wù)報告披露的時間較短,季度財務(wù)報告沒有必要像年度財務(wù)報告那樣披露詳細(xì)的附注信息。公司季度財務(wù)報告附注應(yīng)當(dāng)以年初至本中期末為基礎(chǔ)編制。

02:00

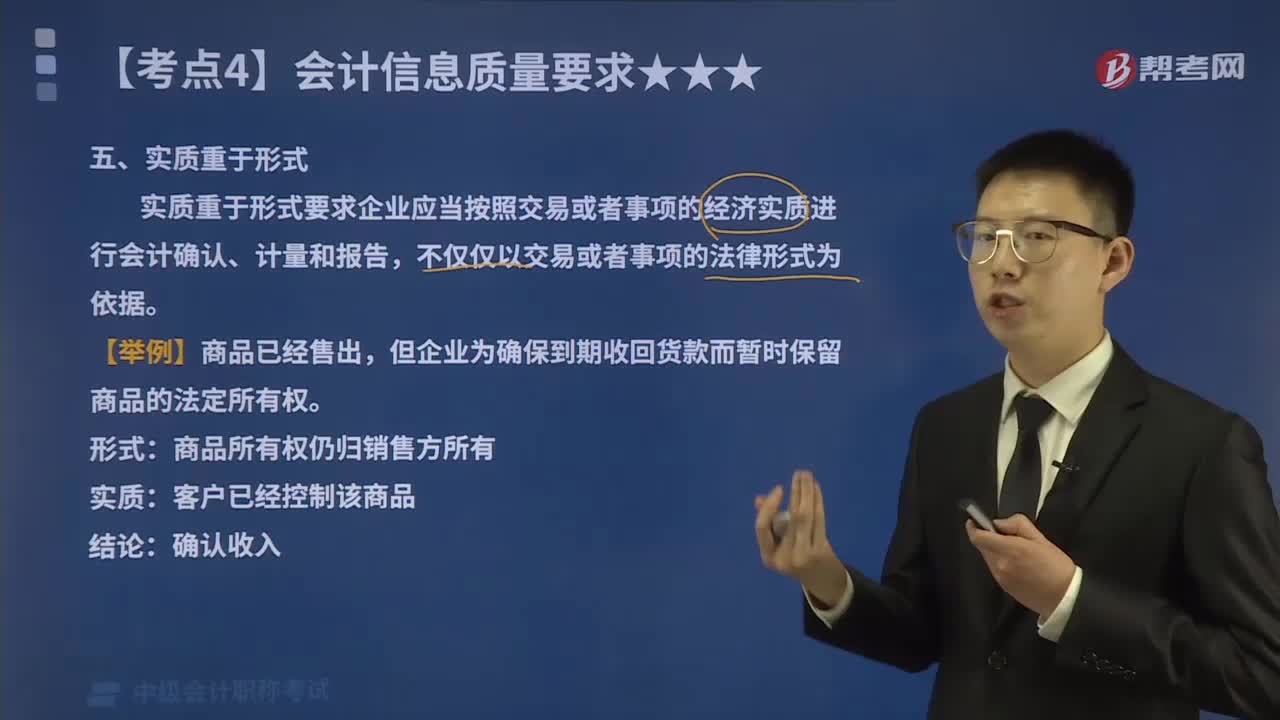

02:00帶你了解什么叫做實(shí)質(zhì)重于形式?:實(shí)質(zhì)重于形式要求企業(yè)應(yīng)當(dāng)按照交易或者事項的經(jīng)濟(jì)實(shí)質(zhì)進(jìn)行會計確認(rèn)、計量和報告,不僅僅以交易或者事項的法律形式為依據(jù)。企業(yè)發(fā)生的交易或事項在多數(shù)情況下,其經(jīng)濟(jì)實(shí)質(zhì)和法律形式是一致的。以融資租賃方式租入的資產(chǎn)雖然從法律形式來講企業(yè)并不擁有其所有權(quán),但是由于租賃合同中規(guī)定的租賃期相當(dāng)長,租賃期結(jié)束時承租企業(yè)有優(yōu)先購買該資產(chǎn)的選擇權(quán);在租賃期內(nèi)承租企業(yè)有權(quán)支配資產(chǎn)并從中受益等。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日