下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:35

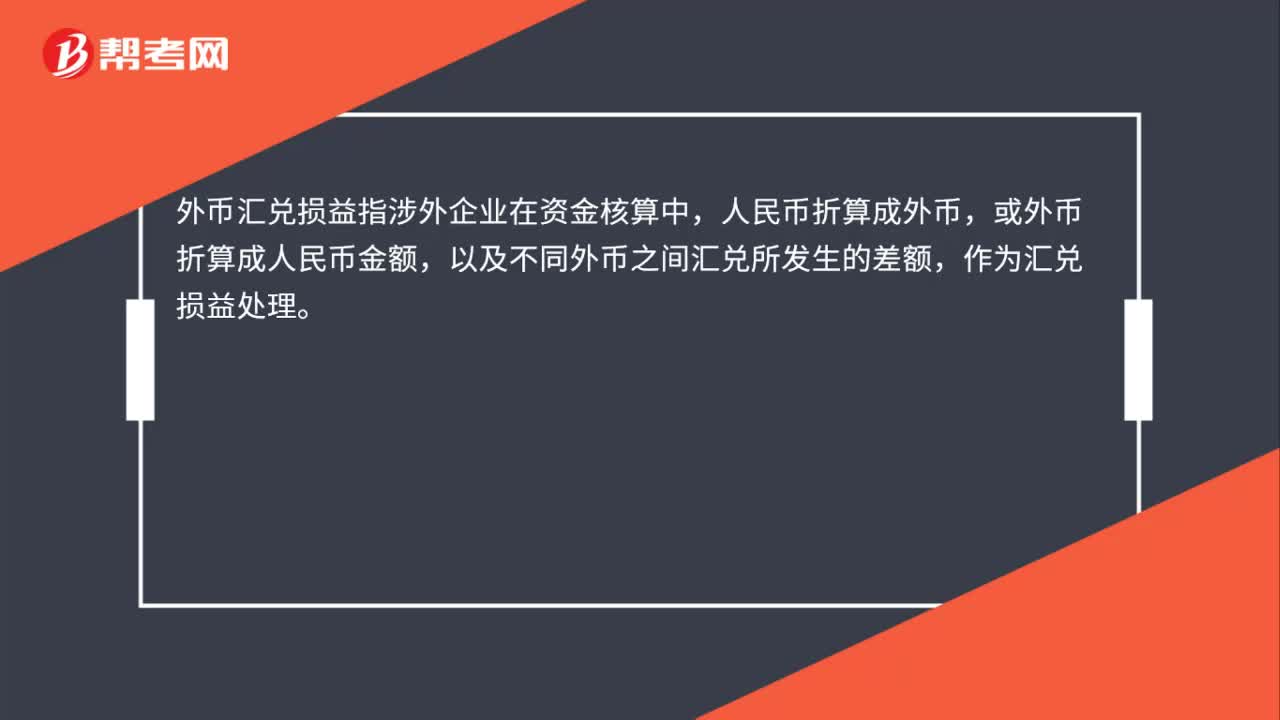

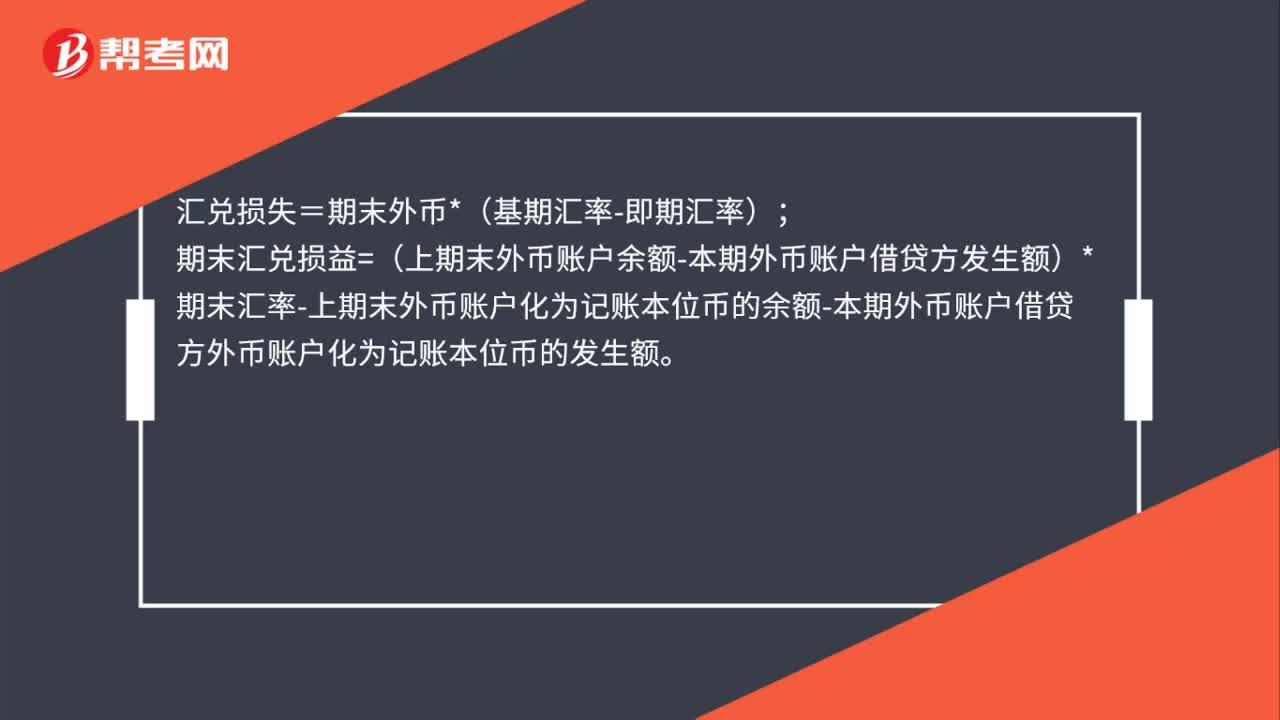

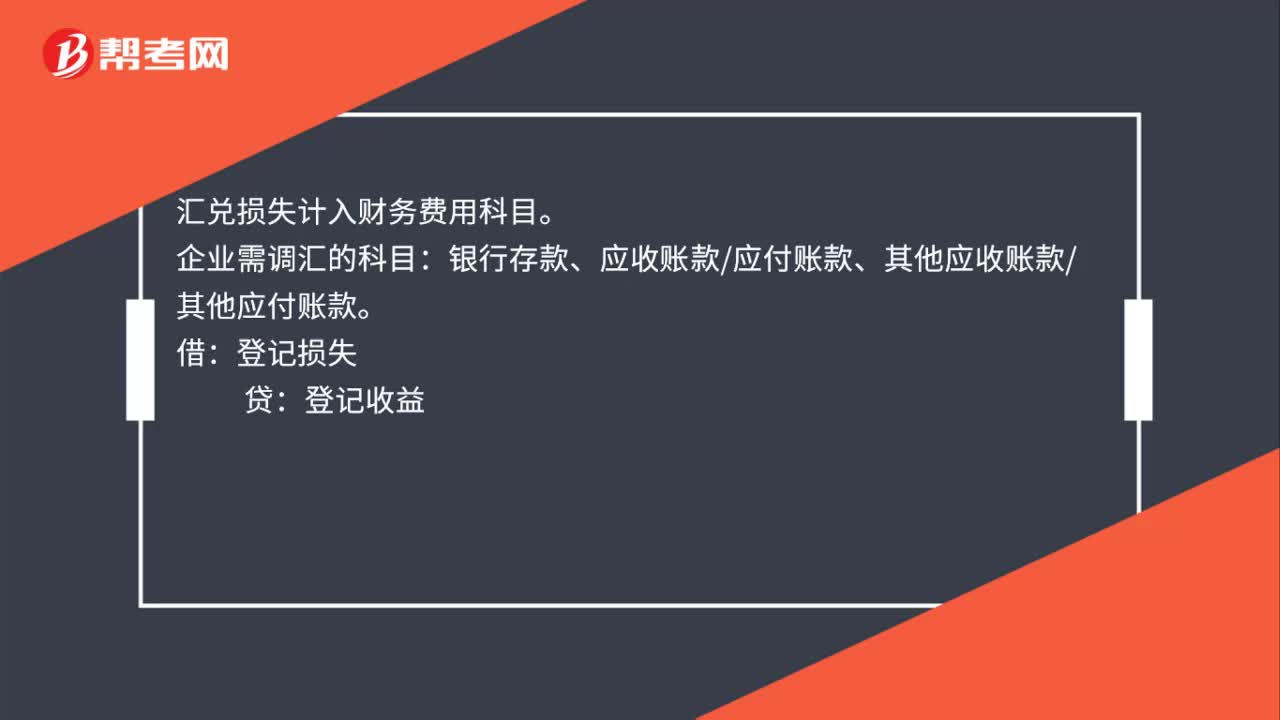

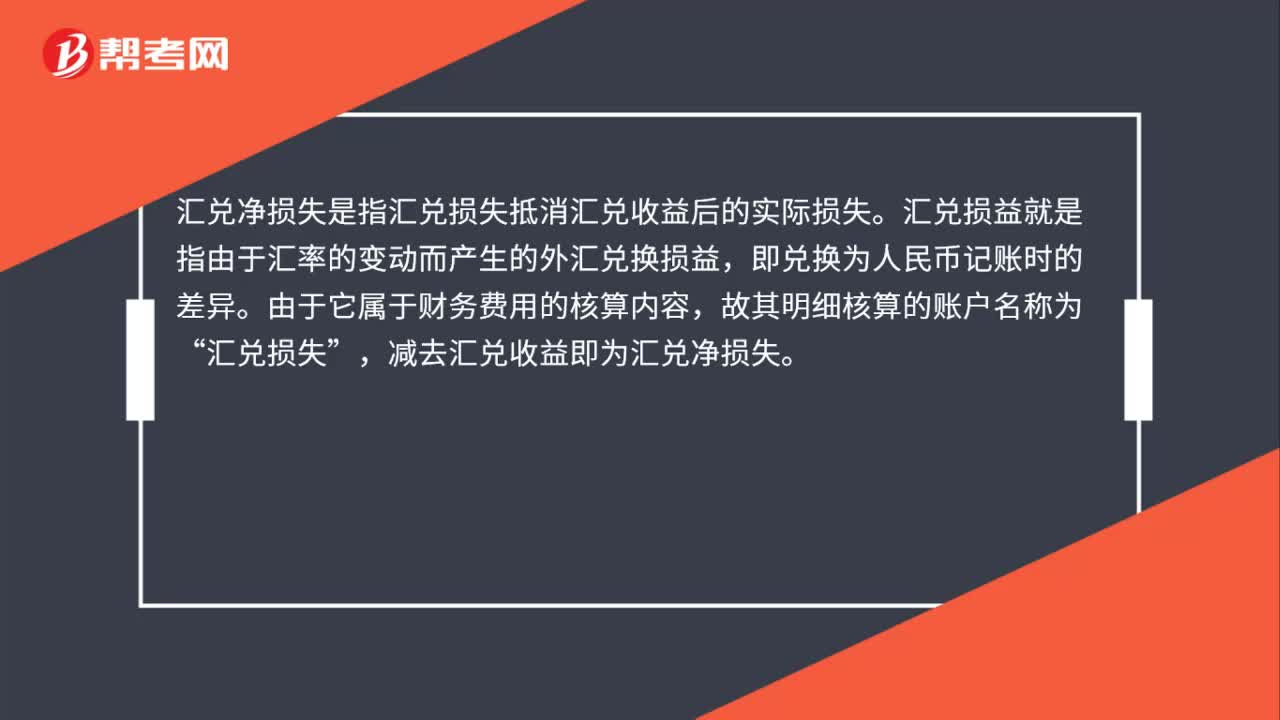

00:35匯兌凈損失是什么?:匯兌凈損失是什么?匯兌凈損失是指匯兌損失抵消匯兌收益后的實際損失。匯兌損益就是指由于匯率的變動而產(chǎn)生的外匯兌換損益,即兌換為人民幣記賬時的差異。由于它屬于財務(wù)費用的核算內(nèi)容,故其明細核算的賬戶名稱為“匯兌損失”減去匯兌收益即為匯兌凈損失。

00:56

00:56非流動資產(chǎn)處置損失包括哪些?:非流動資產(chǎn)處置損失包括:固定資產(chǎn)處置損失和無形資產(chǎn)處置損失。(1)固定資產(chǎn)處置損失,指企業(yè)出售固定資產(chǎn)所取得價款或報廢固定資產(chǎn)形成的材料價值和變價收入等,不足以抵補處置固定資產(chǎn)的賬面價值、清理費用、處置相關(guān)稅費所發(fā)生的凈損失。(2)無形資產(chǎn)處置損失,指企業(yè)出售無形資產(chǎn)所取得價款,不足以抵補出售無形資產(chǎn)的賬面價值、出售相關(guān)稅費后所發(fā)生的凈損失。

00:42

00:42并購重組基金是什么?:并購重組基金是什么?并購重組基金是一種專門從事特定企業(yè)或資產(chǎn)重組和并購的金融資本,同時也是對被并購企業(yè)的資產(chǎn)在資源整合中進行改造的投資機構(gòu)。并購基金是私募股權(quán)基金的一種,是專注于對目標企業(yè)進行并購的基金,通過收購目標企業(yè)股權(quán),獲得目標企業(yè)的控制權(quán),然后對其進行一定的重組改造,持有一定時期后再出售。

01:03

01:03重大資產(chǎn)重組是什么?:重大資產(chǎn)重組是什么?符合下列三種條件的任意一種都屬于重大的資產(chǎn)重組:購買、出售、置換入的資產(chǎn)的總額占上市公司最近一個會計年度經(jīng)審計的合并報表總資產(chǎn)的比例達50%以上;購買、出售、置換入的資產(chǎn)凈額(資產(chǎn)扣除所承擔(dān)的負債)占上市公司最近一個會計年度經(jīng)審計的合并報表凈資產(chǎn)的比例達50%以上;第三。

00:39

00:39資產(chǎn)減值損失是什么?:資產(chǎn)減值損失是什么?資產(chǎn)減值損失是指企業(yè)在資產(chǎn)負債表,經(jīng)過對資產(chǎn)的測試,判斷資產(chǎn)的可收回金額低于其賬面價值而計提資產(chǎn)減值損失準備所確認的相應(yīng)損失。企業(yè)所有的資產(chǎn)在發(fā)生減值時,原則上都應(yīng)當(dāng)對所發(fā)生的減值損失及時加以確認和計量,因此,資產(chǎn)減值包括所有資產(chǎn)的減值。

00:28

00:28債務(wù)重組收益是什么?:債務(wù)重組收益是什么?債務(wù)重組收益是指企業(yè)以現(xiàn)金清償某項債務(wù)時債務(wù)人將重組債務(wù)的賬面價值與支付現(xiàn)金之間的差額,或者非現(xiàn)金資產(chǎn)清償某項債務(wù)時債務(wù)人將重組債務(wù)的賬面價值與轉(zhuǎn)讓的非現(xiàn)金資產(chǎn)的公允價之間的差額。

00:15

00:15債務(wù)重組收益計入哪里?:債務(wù)重組收益計入哪里?債務(wù)人的債務(wù)重組收益是計入“營業(yè)外收入”的,表示的是債權(quán)人作出讓步的金額。

00:48

00:48資產(chǎn)減值損失是什么?:資產(chǎn)減值損失是什么?資產(chǎn)減值損失是指因資產(chǎn)的賬面價值高于其可收回金額而造成的損失。新會計準則規(guī)定資產(chǎn)減值范圍主要是固定資產(chǎn)、無形資產(chǎn)以及除特別規(guī)定外的其他資產(chǎn)減值的處理。

01:09

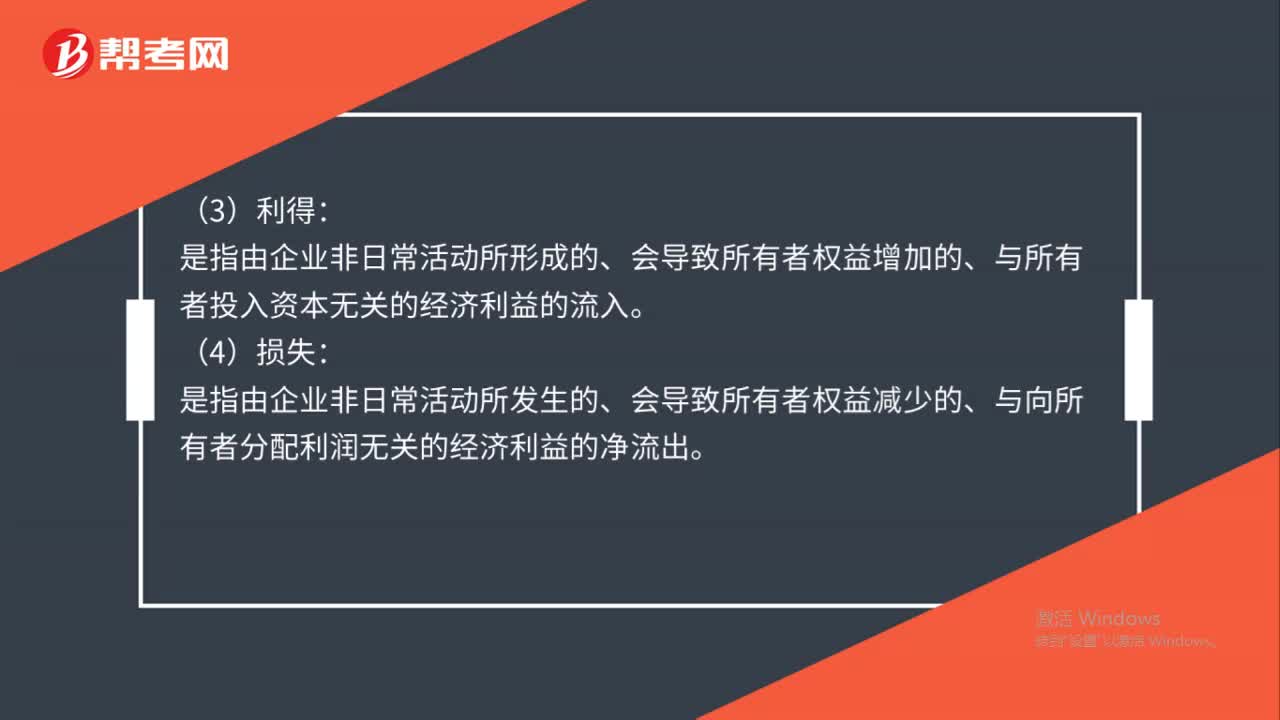

01:09利得或損失具體包括哪些業(yè)務(wù)?:利得或損失具體包括哪些業(yè)務(wù)?利得或損失具體會涉及到非常多的業(yè)務(wù):包括的業(yè)務(wù)有,盤虧損失、非常損失、公益性捐贈支出、盤盈利得、政府補助、捐贈利得、處置非流動資產(chǎn)的利得或損失、非貨幣性資產(chǎn)交換的利得或損失、債務(wù)重組的利得或損失等“一般計入當(dāng)期利潤的利得或損失用”營業(yè)外收入“營業(yè)外支出。(2)計入所有者權(quán)益的利得或損失”資本公積——其他資本公積。科目核算

00:43

00:43商譽減值損失是什么?:商譽減值損失是什么?商譽減值損失是可收回金額低于其賬面價值的,應(yīng)當(dāng)就其差額確認減值損失。減值損失金額應(yīng)當(dāng)先抵減分攤至資產(chǎn)組或者資產(chǎn)組組合中商譽的賬面價值,再根據(jù)資產(chǎn)組或者資產(chǎn)組組合中除商譽之外的其他各項資產(chǎn)的賬面價值所占比重,按比例抵減其他各項資產(chǎn)的賬面價值。

00:26

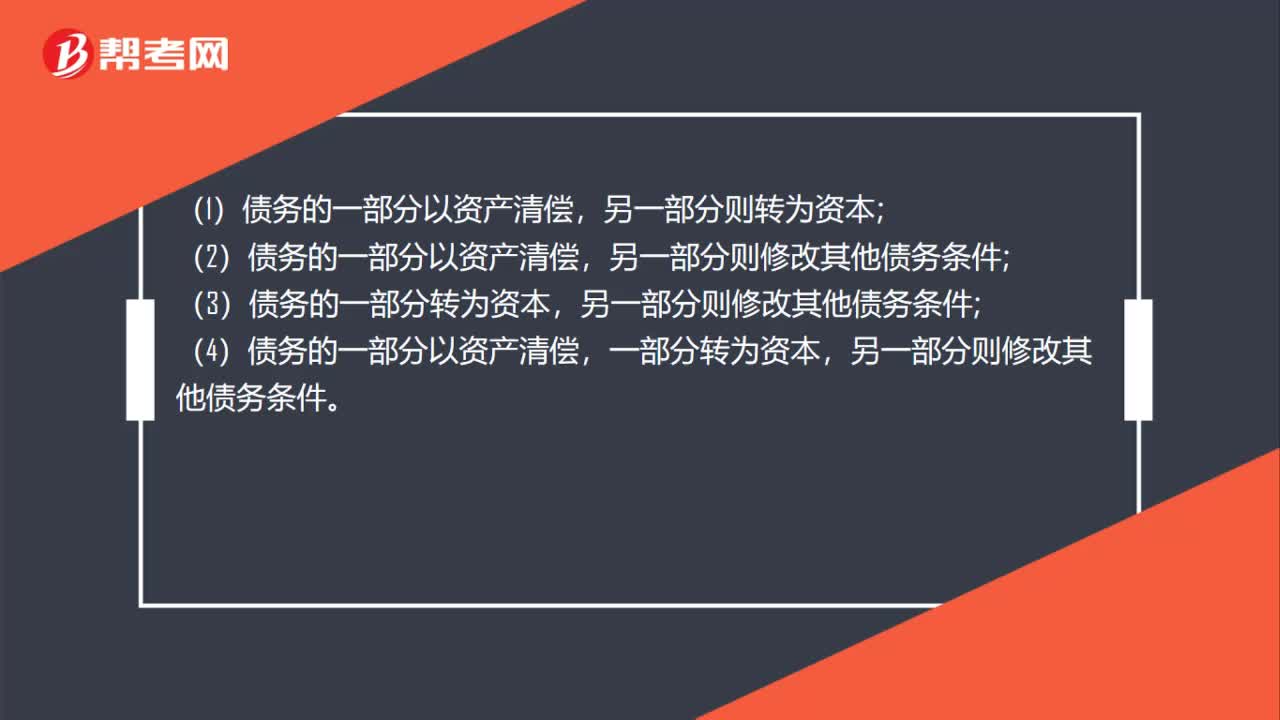

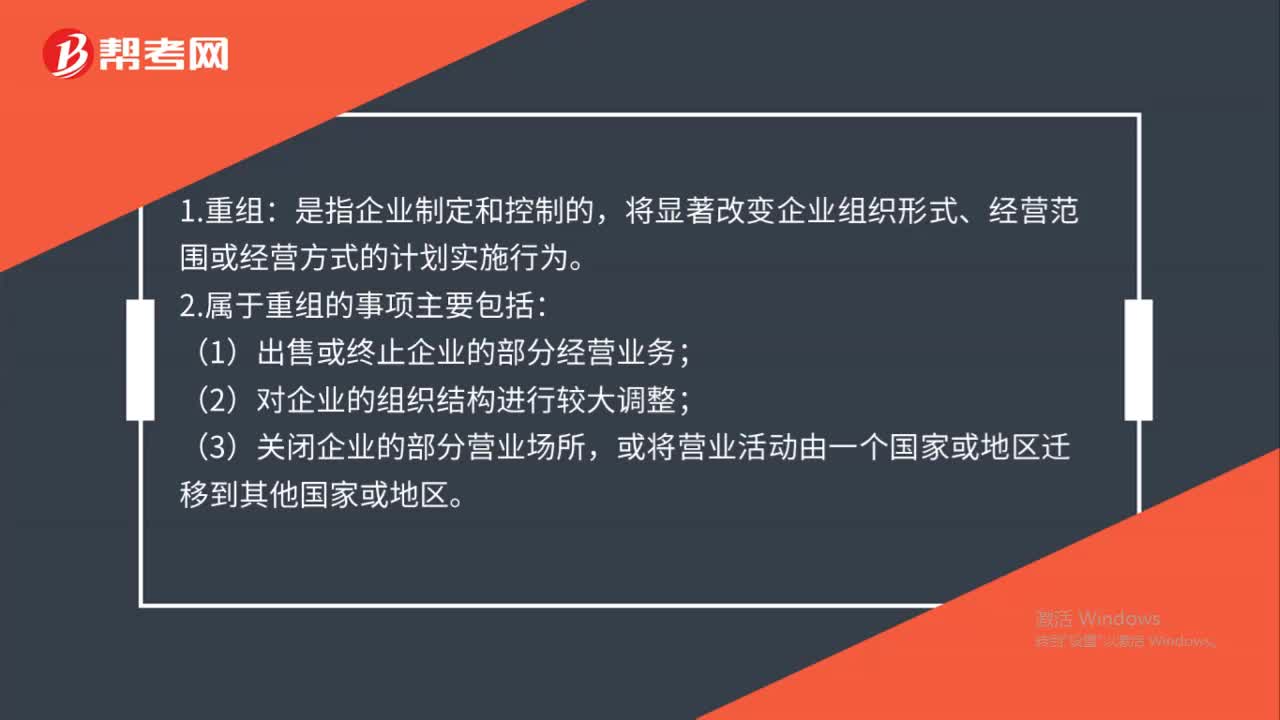

00:26資產(chǎn)重組是什么?:資產(chǎn)重組是什么?資產(chǎn)重組是指企業(yè)資產(chǎn)在日常經(jīng)營活動以外發(fā)生的法律結(jié)構(gòu)或經(jīng)濟結(jié)構(gòu)重大改變的交易。企業(yè)重組包括企業(yè)法律形式改變、債務(wù)重組、股權(quán)收購、資產(chǎn)收購、合并、分立等。

00:45

00:45什么是凈損失抵稅?:什么是凈損失抵稅?稅法殘值相當(dāng)于是終結(jié)點的賬面價值,預(yù)計殘值相當(dāng)于是終結(jié)點的變現(xiàn)價值,當(dāng)賬面價值大于變現(xiàn)價值時,會產(chǎn)生變現(xiàn)損失,變現(xiàn)損失可以抵稅,作為現(xiàn)金流入,因此會導(dǎo)致終結(jié)點現(xiàn)金流量增加。當(dāng)賬面價值小于變現(xiàn)價值時,會產(chǎn)生變現(xiàn)收益,變現(xiàn)收益納稅,作為現(xiàn)金流出,會導(dǎo)致終結(jié)點現(xiàn)金流量減少。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日