下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:57

00:57資產(chǎn)負(fù)債率是什么?:資產(chǎn)負(fù)債率是什么?資產(chǎn)負(fù)債率這個指標(biāo)反映債權(quán)人所提供的資本占全部資本的比例,也被稱為舉債經(jīng)營比率。其反映在總資產(chǎn)中有多大比例是通過借債來籌資的,也可以衡量企業(yè)在清算時保護債權(quán)人利益的程度。如果資產(chǎn)負(fù)債比率達到100%或超過100%說明公司已經(jīng)沒有凈資產(chǎn)或資不抵債。舉債越容易,資產(chǎn)負(fù)債率越低,企業(yè)償債越有保證,貸款越安全,這一比率越低(50%以下),表明企業(yè)的償債能力越強。

01:07

01:07資產(chǎn)負(fù)債表是什么?:資產(chǎn)負(fù)債表是什么?資產(chǎn)負(fù)債表是指反映企業(yè)在某一特定日期的財務(wù)狀況的報表。亦稱財務(wù)狀況表,表示企業(yè)在一定日期(通常為各會計期末)的財務(wù)狀況即資產(chǎn)、負(fù)債和業(yè)主權(quán)益的狀況的主要會計報表,資產(chǎn)負(fù)債表利用會計平衡原則,將合乎會計原則的資產(chǎn)、負(fù)債、股東權(quán)益”交易科目分為“資產(chǎn)”負(fù)債及股東權(quán)益”在經(jīng)過分錄、轉(zhuǎn)帳、分類帳、試算、調(diào)整等等會計程序后,以特定日期的靜態(tài)企業(yè)情況為基準(zhǔn)。

00:39

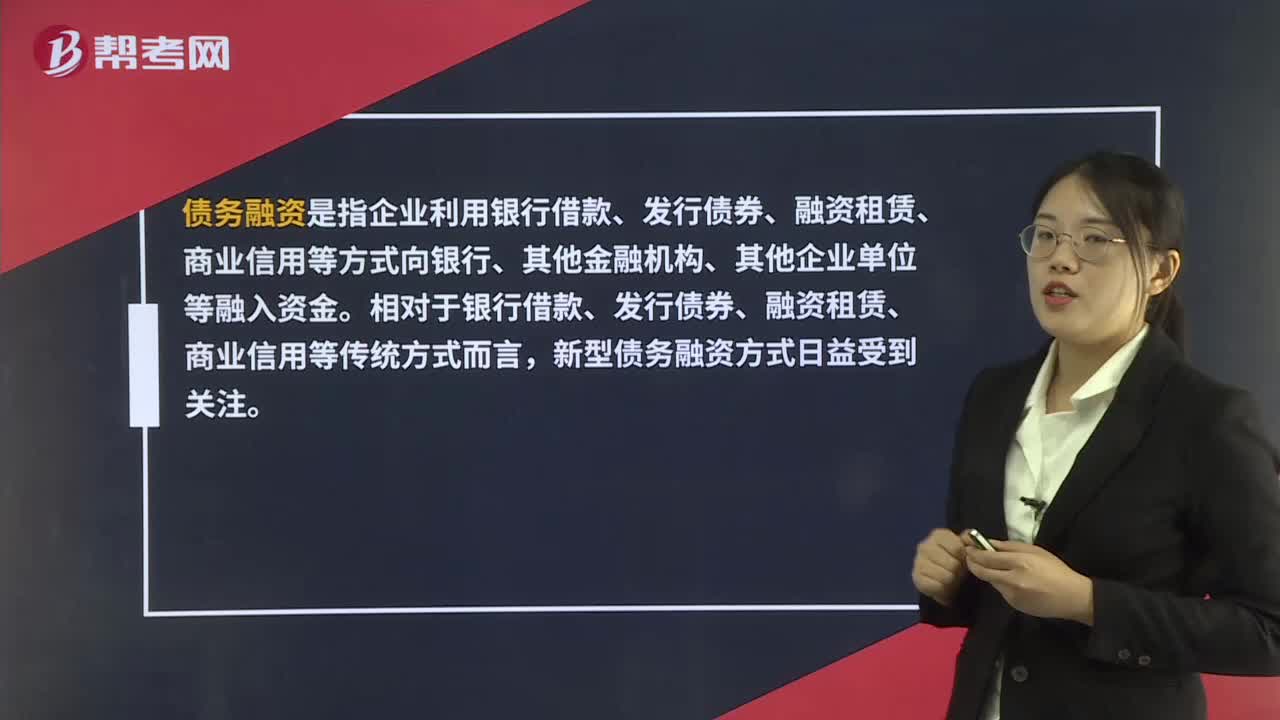

00:39未確認(rèn)融資費用是什么?:未確認(rèn)融資費用是什么?未確認(rèn)融資費用是指融資租入資產(chǎn)(如固定資產(chǎn)、無形資產(chǎn))或長期借款所發(fā)生的應(yīng)在租賃期內(nèi)各個期間進行分?jǐn)偟奈磳崿F(xiàn)的融資費用。換一個角度,我們可將其理解為由于融資而應(yīng)承擔(dān)的利息支出在租賃期內(nèi)的分?jǐn)偂R部梢暈槌凶夥奖仨毾虺鲎夥街Ц兜囊蛉谫Y而產(chǎn)生的利息,因為融資租賃本身就包含了融資的目的。

00:20

00:20融資固定資產(chǎn)是什么?:融資固定資產(chǎn)是什么?融資固定資產(chǎn)指的是企業(yè)由于資金缺乏,或資金周轉(zhuǎn)暫時困難,或為了減少投資風(fēng)險,借助于租賃公司或其他金融機構(gòu)的資金而租入的固定資產(chǎn)。

01:08

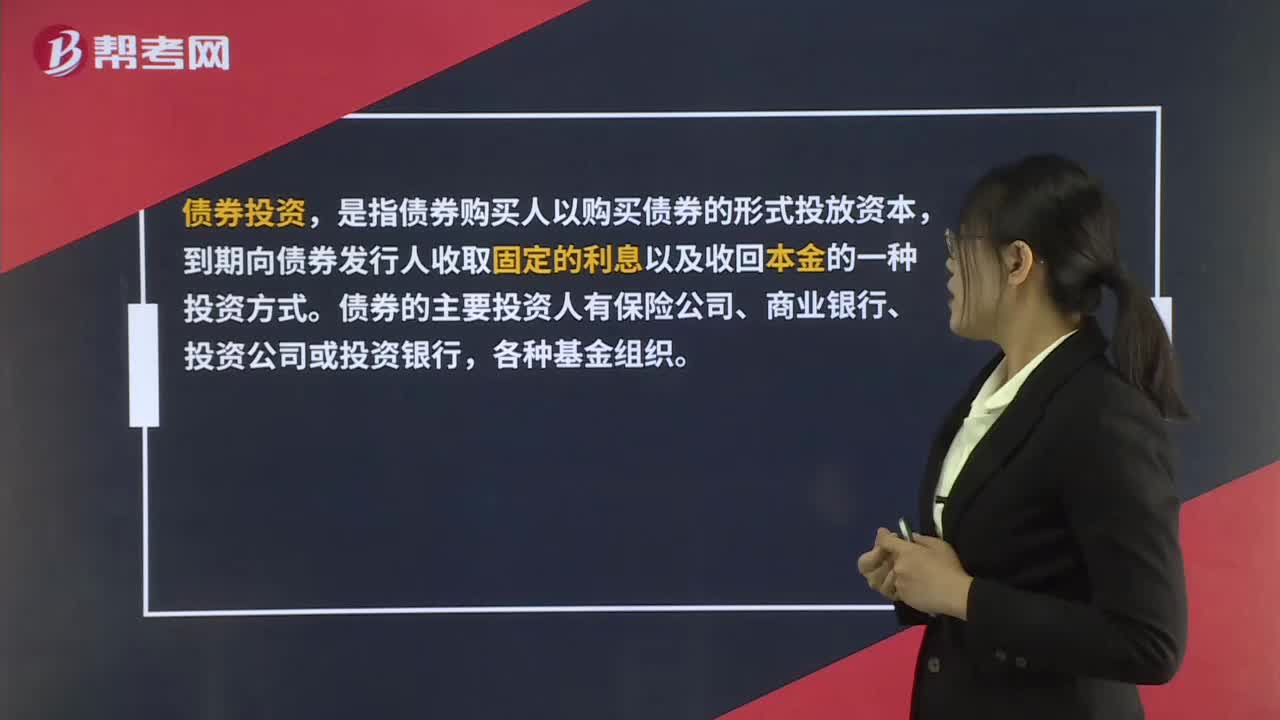

01:08可供出售金融資產(chǎn)的含義是什么?:可供出售金融資產(chǎn)的含義是什么?可供出售金融資產(chǎn)是指初始確認(rèn)時即被指定為可供出售的非衍生金融資產(chǎn),以及沒有劃分為持有至到期投資、貸款和應(yīng)收款項、以公允價值計量且其變動計入當(dāng)期損益的金融資產(chǎn)。通常情況下,劃分為此類的金融資產(chǎn)應(yīng)當(dāng)在活躍的市場上有報價,因此,企業(yè)從二級市場上購入的、有報價的債券、股票、基金等,可以劃分為可供出售金融資產(chǎn)。

00:42

00:42不同類金融資產(chǎn)的重分類是什么?:不同類金融資產(chǎn)的重分類:企業(yè)在金融資產(chǎn)初始確認(rèn)時對其進行分類后,不得隨意變更,具體應(yīng)按如下規(guī)定處理:企業(yè)在初始確認(rèn)時將某金融資產(chǎn)劃分為以公允價值計量且其變動計入當(dāng)期損益的金融資產(chǎn)后,不能重分類為其他類金融資產(chǎn);其他類金融資產(chǎn)也不能重分類為以公允價值計量且其變動計入當(dāng)期損益的金融資產(chǎn)。

00:37

00:37企業(yè)資產(chǎn)負(fù)債表是什么?:企業(yè)資產(chǎn)負(fù)債表是什么?資產(chǎn)負(fù)債表是指反映企業(yè)在某一特定日期的財務(wù)狀況的報表,亦稱財務(wù)狀況表,表示企業(yè)在一定日期(通常為各會計期末)的財務(wù)狀況(即資產(chǎn)、負(fù)債和業(yè)主權(quán)益的狀況)的主要會計報表。

01:05

01:05資產(chǎn)負(fù)債表格式是什么?:資產(chǎn)負(fù)債表格式是什么?資產(chǎn)負(fù)債表的格式指的是資產(chǎn)負(fù)債表的結(jié)構(gòu)與內(nèi)容。正表的格式一般有兩種:報告式資產(chǎn)負(fù)債表和賬戶式資產(chǎn)負(fù)債表。報告式資產(chǎn)負(fù)債表是上下結(jié)構(gòu),上半部列示資產(chǎn),下半部列示負(fù)債和所有者權(quán)益。具體排列形式有兩種:資產(chǎn)=負(fù)債+所有者權(quán)益”資產(chǎn)-負(fù)債=所有者權(quán)益”的原則排列。賬戶式資產(chǎn)負(fù)債表是左右結(jié)構(gòu),左邊列示資產(chǎn),右邊列示負(fù)債和所有者權(quán)益。

00:40

00:40為什么融資租賃的財務(wù)風(fēng)險大于股權(quán)籌資?:為什么融資租賃的財務(wù)風(fēng)險大于股權(quán)籌資?融資租賃為負(fù)債籌資,負(fù)債籌資的財務(wù)風(fēng)險都是要高于股權(quán)籌資的。融資租賃需要定期支付租金,股權(quán)籌資的股利不是每期必須支付的,所以融資租賃的財務(wù)風(fēng)險比股權(quán)籌資的高。

00:47

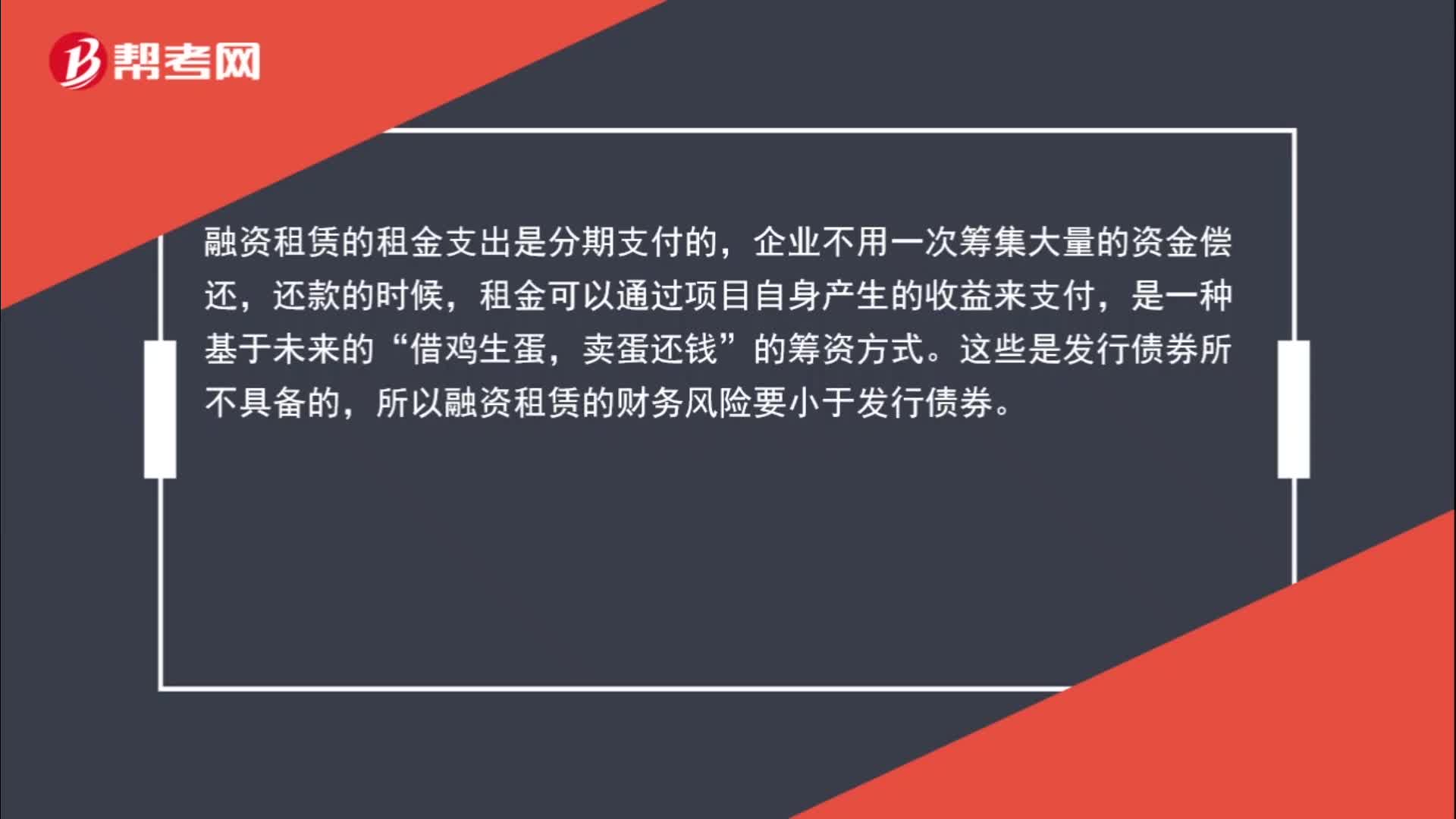

00:47為什么融資租賃的財務(wù)風(fēng)險小于發(fā)行債券?:為什么融資租賃的財務(wù)風(fēng)險小于發(fā)行債券?融資租賃的租金支出是分期支付的,企業(yè)不用一次籌集大量的資金償還,還款的時候,租金可以通過項目自身產(chǎn)生的收益來支付,是一種基于未來的“借雞生蛋,賣蛋還錢”的籌資方式。這些是發(fā)行債券所不具備的,所以融資租賃的財務(wù)風(fēng)險要小于發(fā)行債券。

00:34

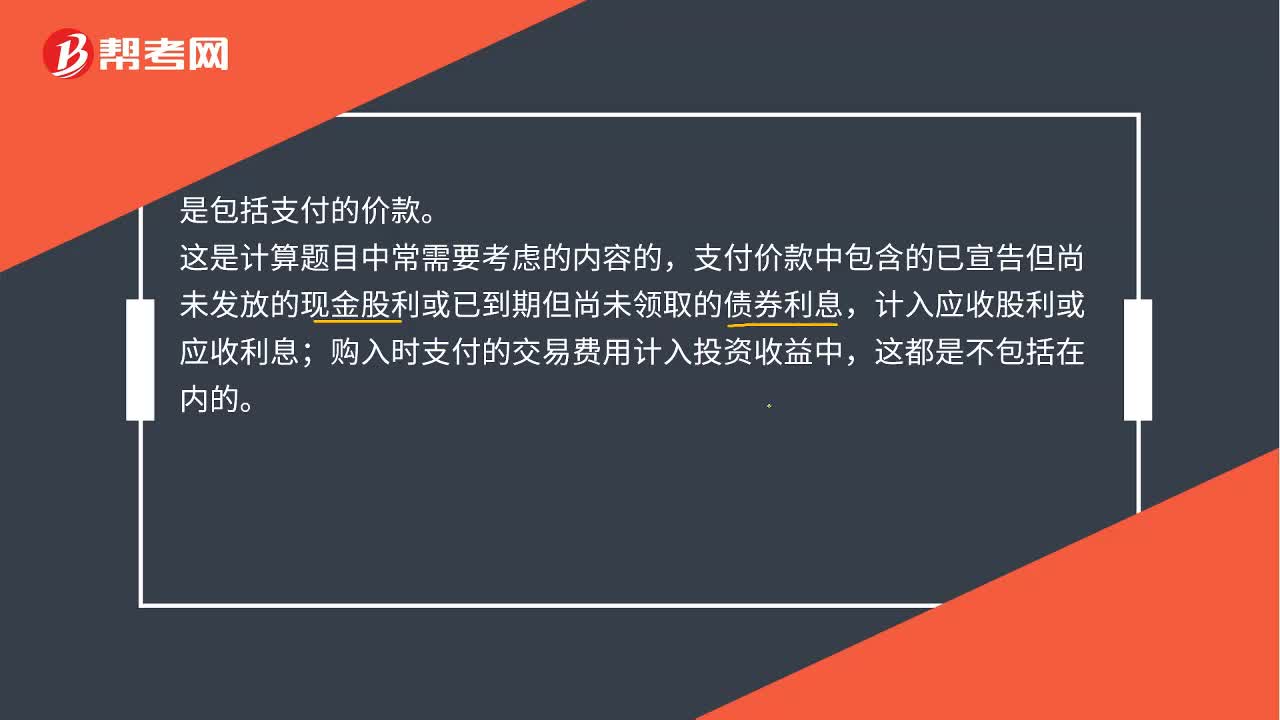

00:34交易性金融資產(chǎn)入賬價值是什么?:交易性金融資產(chǎn)入賬價值是什么?是包括支付的價款。這塊注意排除法,就是看什么不屬于,這是計算題目中常需要考慮的內(nèi)容的,支付價款中包含的已宣告但尚未發(fā)放的現(xiàn)金股利或已到期但尚未領(lǐng)取的債券利息,計入應(yīng)收股利或應(yīng)收利息;購入時支付的交易費用計入投資收益中,這都是不包括在內(nèi)的。

04:57

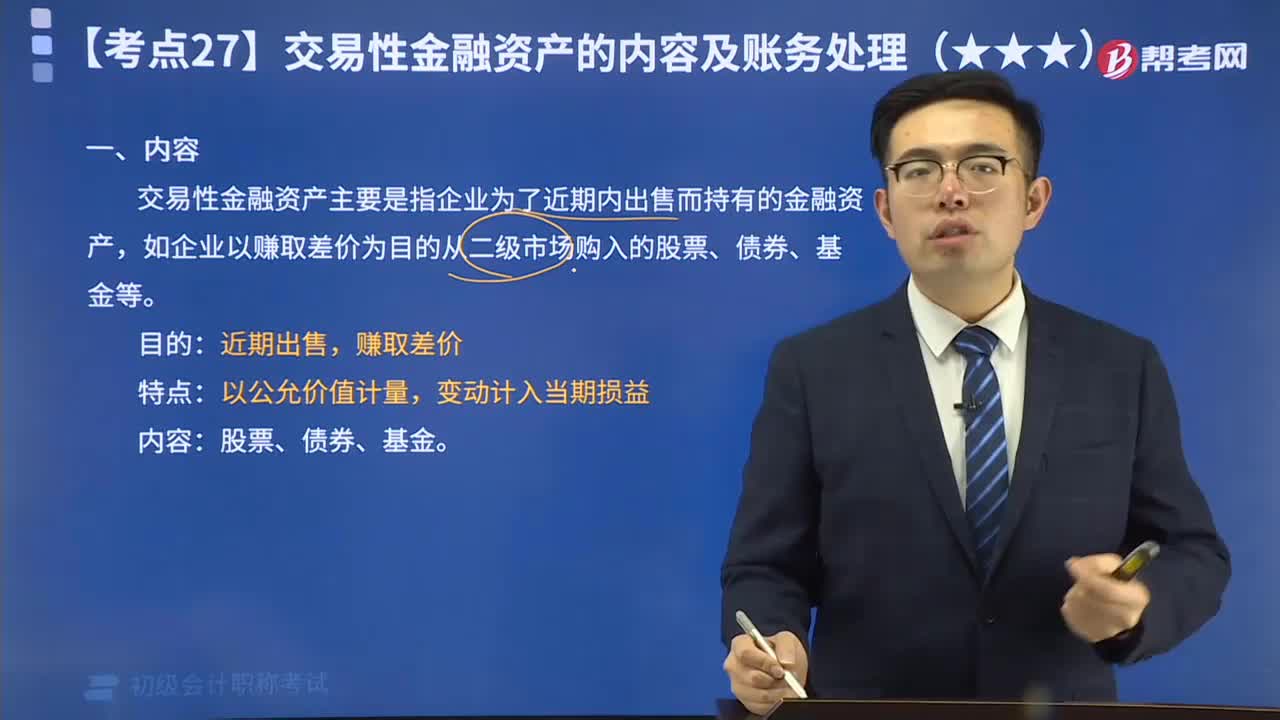

04:57帶你秒懂什么是交易性金融資產(chǎn)?:交易性金融資產(chǎn)主要是指企業(yè)為了近期內(nèi)出售而持有的金融資產(chǎn),如企業(yè)以賺取差價為目的從二級市場購入的股票、債券、基金等。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日