下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:34

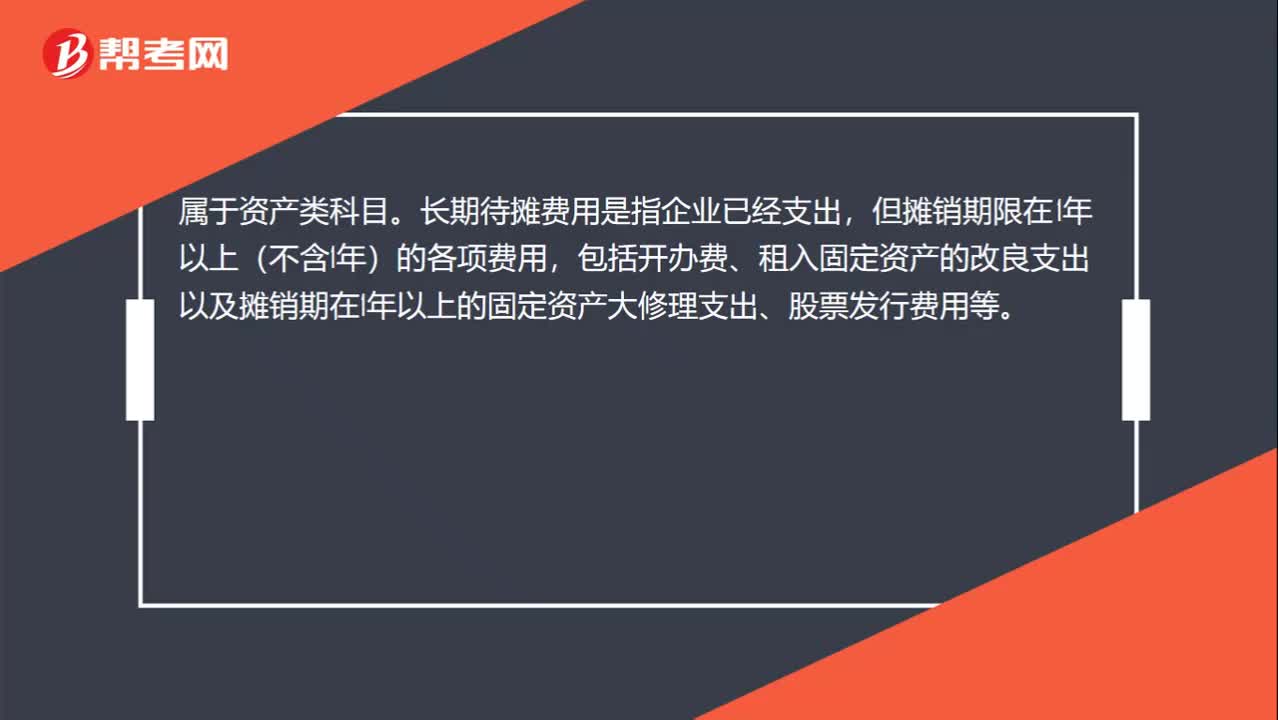

00:34待攤費(fèi)用是什么科目?:待攤費(fèi)用是什么科目?待攤費(fèi)用是指已經(jīng)支出但應(yīng)由本期和以后各期分別負(fù)擔(dān)的各項(xiàng)費(fèi)用,如低值易耗品攤銷、一次支出數(shù)額較大的財(cái)產(chǎn)保險(xiǎn)費(fèi)、排污費(fèi)、技術(shù)轉(zhuǎn)讓費(fèi)、廣告費(fèi)、固定資產(chǎn)經(jīng)常修理費(fèi)、預(yù)付租入固定資產(chǎn)的租金等。新會(huì)計(jì)準(zhǔn)則已不再使用該科目。

00:28

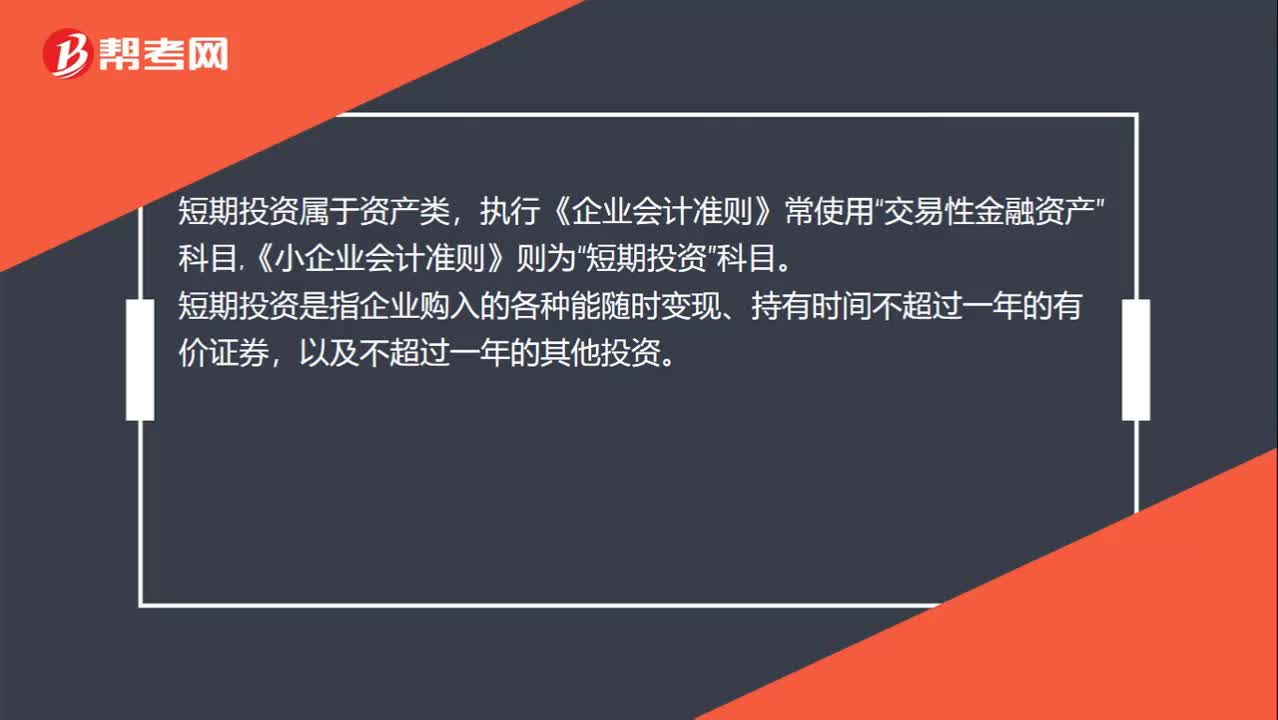

00:28債權(quán)投資屬于什么科目?:債權(quán)投資屬于什么科目?債權(quán)投資屬于資產(chǎn)類科目,債券投資,是指?jìng)?gòu)買人(投資人,債權(quán)人)以購(gòu)買債券的形式投放資本,到期向債券發(fā)行人(借款人、債務(wù)人)收取固定的利息以及收回本金的一種投資方式。

00:31

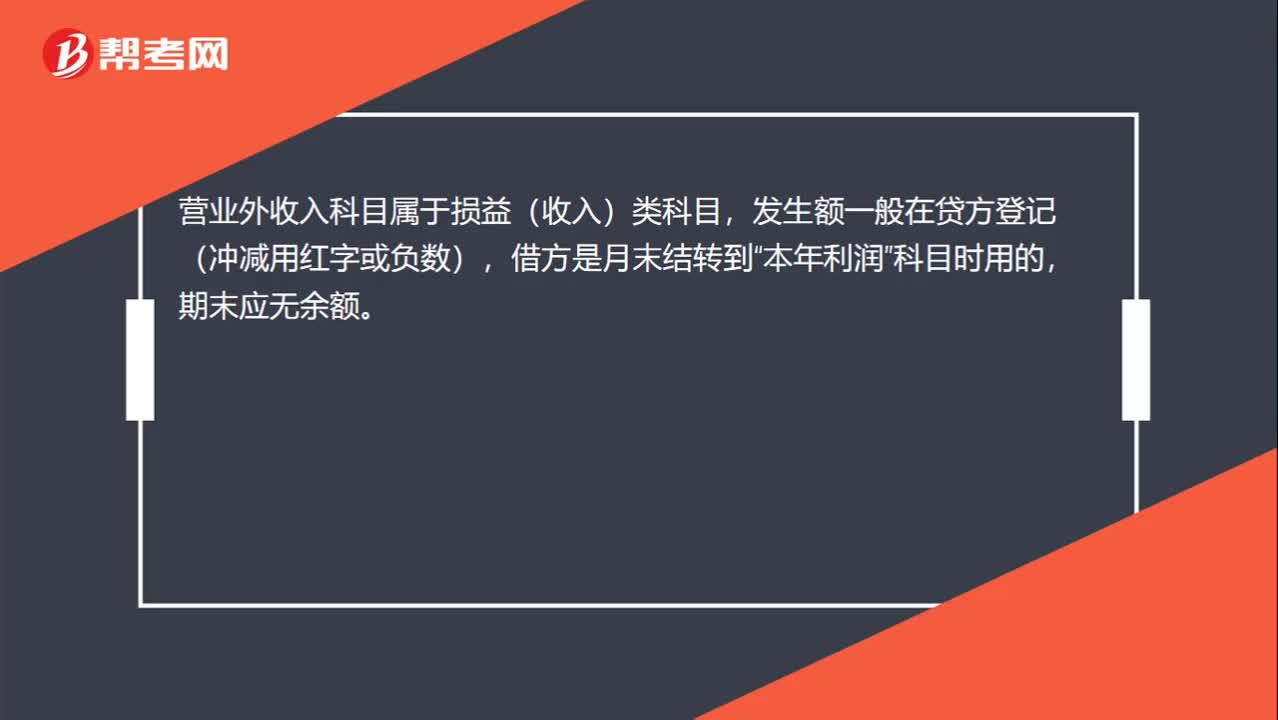

00:31利潤(rùn)表科目是什么?:利潤(rùn)表科目是什么?利潤(rùn)表里的會(huì)計(jì)科目,依次如下:主營(yíng)業(yè)務(wù)收入、主營(yíng)業(yè)務(wù)成本、主營(yíng)業(yè)務(wù)稅金及附加、其他業(yè)務(wù)利潤(rùn)(其他業(yè)務(wù)收入減其他業(yè)務(wù)支出)、營(yíng)業(yè)費(fèi)用、管理費(fèi)用、財(cái)務(wù)費(fèi)用、投資收益、補(bǔ)貼收入、營(yíng)業(yè)外收入、營(yíng)業(yè)外支出、所得稅。

00:28

00:28固定資產(chǎn)投資是什么?:固定資產(chǎn)投資是什么?固定資產(chǎn)投資是以貨幣形式表現(xiàn)的建造和購(gòu)置固定資產(chǎn)活動(dòng)的工作量以及相關(guān)的費(fèi)用變化情況,也包括用于基本建設(shè)、更新改造、大修理和其他固定資產(chǎn)投資。

00:18

00:18短期借款和應(yīng)付賬款的區(qū)別是什么?:短期借款和應(yīng)付賬款的區(qū)別是什么?短期借款,是向銀行等金融機(jī)構(gòu)的借款。應(yīng)付賬款,是和供應(yīng)商之間發(fā)生的采購(gòu)材料等應(yīng)付的貨款。

07:28

07:28什么是新增設(shè)置科目中的合同資產(chǎn)?:科目核算企業(yè)已向客戶轉(zhuǎn)讓商品而有權(quán)收取對(duì)價(jià)的權(quán)利”(1)企業(yè)在客戶實(shí)際支付合同對(duì)價(jià)或在該對(duì)價(jià)到期應(yīng)付之前:合同資產(chǎn)或應(yīng)收賬款(有權(quán)收取的對(duì)價(jià)金額):【提示】合同資產(chǎn)和應(yīng)收款項(xiàng)的區(qū)別,假定A商品和B商品構(gòu)成兩項(xiàng)履約義務(wù),但是需要等到后續(xù)交付B商品時(shí):企業(yè)才具有無(wú)條件收取合同對(duì)價(jià)的權(quán)利:甲公司應(yīng)當(dāng)將因交付A商品而有權(quán)收取的對(duì)價(jià)400元確認(rèn)為合同資產(chǎn):A商品于合同開(kāi)始日交付。

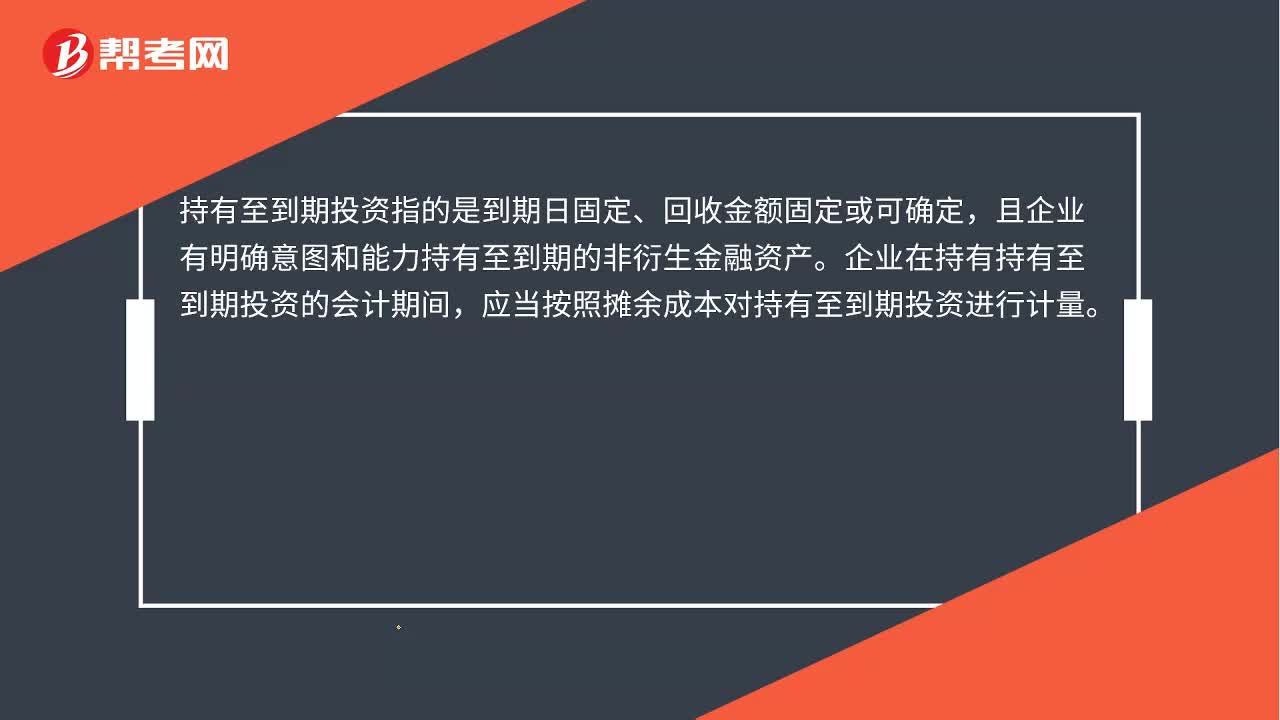

00:31

00:31持有至到期投資是什么?:持有至到期投資是什么?持有至到期投資指的是到期日固定、回收金額固定或可確定,且企業(yè)有明確意圖和能力持有至到期的非衍生金融資產(chǎn)。企業(yè)在持有持有至到期投資的會(huì)計(jì)期間,應(yīng)當(dāng)按照攤余成本對(duì)持有至到期投資進(jìn)行計(jì)量。

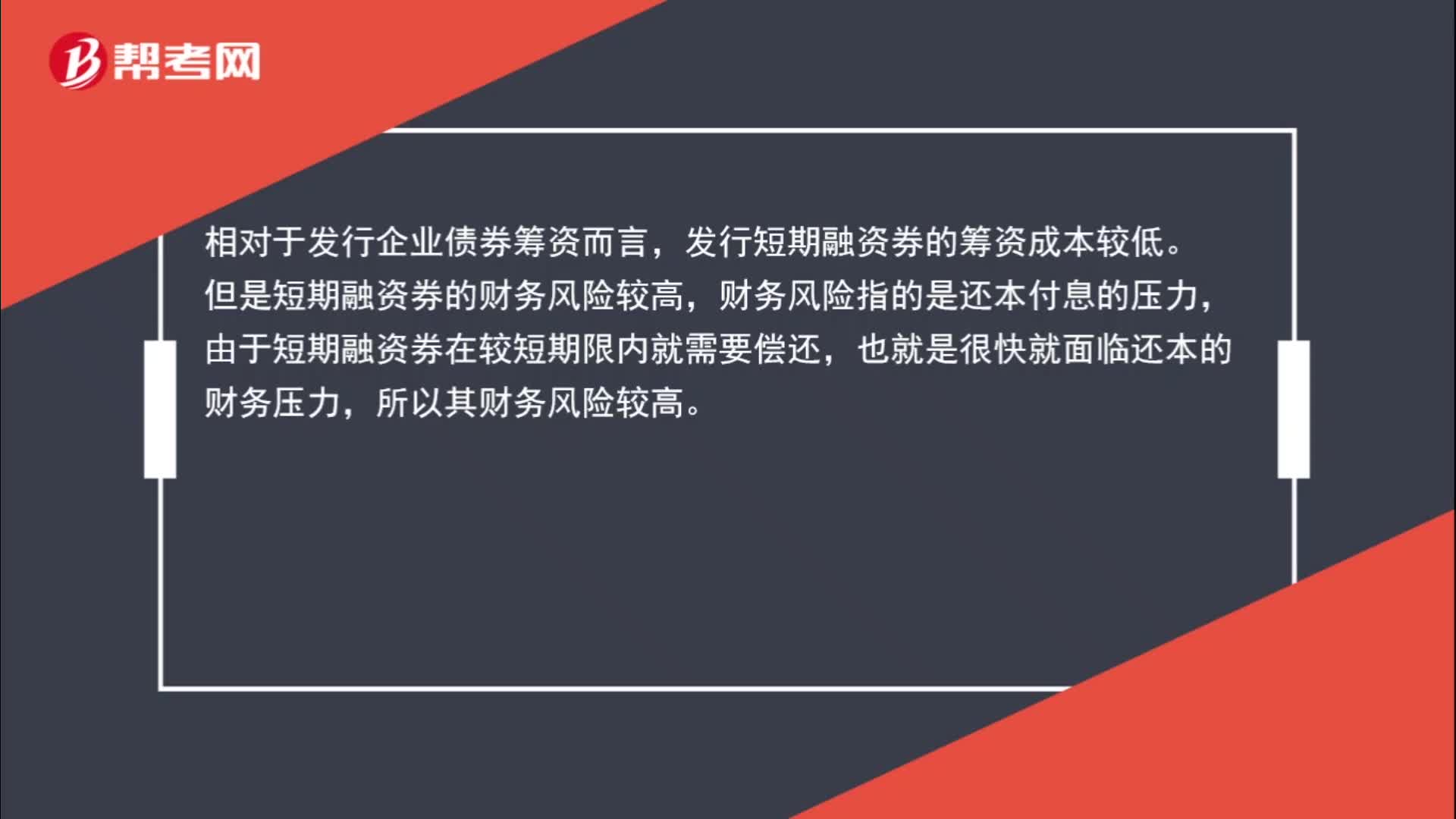

00:59

00:59短期融資券不向社會(huì)公眾發(fā)行?:短期融資券不向社會(huì)公眾發(fā)行?短期融資券發(fā)行和交易的對(duì)象是銀行間債券市場(chǎng)的機(jī)構(gòu)投資者,不向社會(huì)公眾發(fā)行和交易。相對(duì)于發(fā)行企業(yè)債券籌資而言,發(fā)行短期融資券的籌資成本較低。但是短期融資券的財(cái)務(wù)風(fēng)險(xiǎn)較高,財(cái)務(wù)風(fēng)險(xiǎn)指的是還本付息的壓力,由于短期融資券在較短期限內(nèi)就需要償還,也就是很快就面臨還本的財(cái)務(wù)壓力,所以其財(cái)務(wù)風(fēng)險(xiǎn)較高。

08:47

08:47什么是短期帶薪缺勤?:是指帶薪權(quán)利可以結(jié)轉(zhuǎn)下期的帶薪缺勤,企業(yè)應(yīng)當(dāng)在職工提供了服務(wù)從而增加了其未來(lái)享有的帶薪缺勤權(quán)利時(shí),【解析】丁企業(yè)在2x18年12月31日應(yīng)當(dāng)預(yù)計(jì)由于職工累積未使用的帶薪年休假權(quán)利而導(dǎo)致的預(yù)期支付的金額。是指帶薪權(quán)利不能結(jié)轉(zhuǎn)下期的帶薪缺勤,我國(guó)企業(yè)職工休婚假、產(chǎn)假、喪假、探親假、病假期間的工資通常屬于非累積帶薪缺勤,與非累計(jì)帶薪缺勤相關(guān)的職工薪酬已經(jīng)包括在企業(yè)每期向職工發(fā)放的工資等薪酬中。

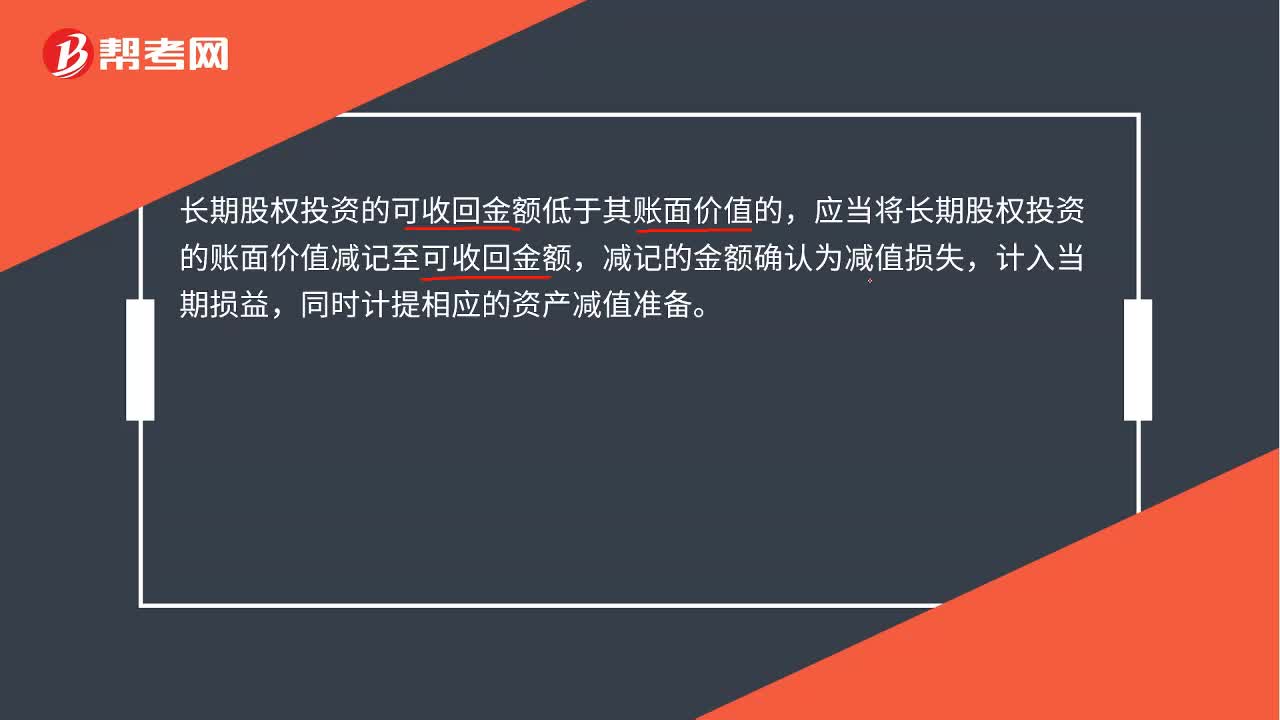

00:46

00:46長(zhǎng)期股權(quán)投資減值準(zhǔn)備會(huì)計(jì)分錄是什么?:長(zhǎng)期股權(quán)投資減值準(zhǔn)備會(huì)計(jì)分錄是什么?長(zhǎng)期股權(quán)投資的可收回金額低于其賬面價(jià)值的,應(yīng)當(dāng)將長(zhǎng)期股權(quán)投資的賬面價(jià)值減記至可收回金額,減記的金額確認(rèn)為減值損失,計(jì)入當(dāng)期損益,同時(shí)計(jì)提相應(yīng)的資產(chǎn)減值準(zhǔn)備。會(huì)計(jì)分錄:借:資產(chǎn)減值損失:貸,長(zhǎng)期股權(quán)投資減值準(zhǔn)備。長(zhǎng)期股權(quán)投資減值損失一經(jīng)確認(rèn)在以后會(huì)計(jì)期間不得轉(zhuǎn)回

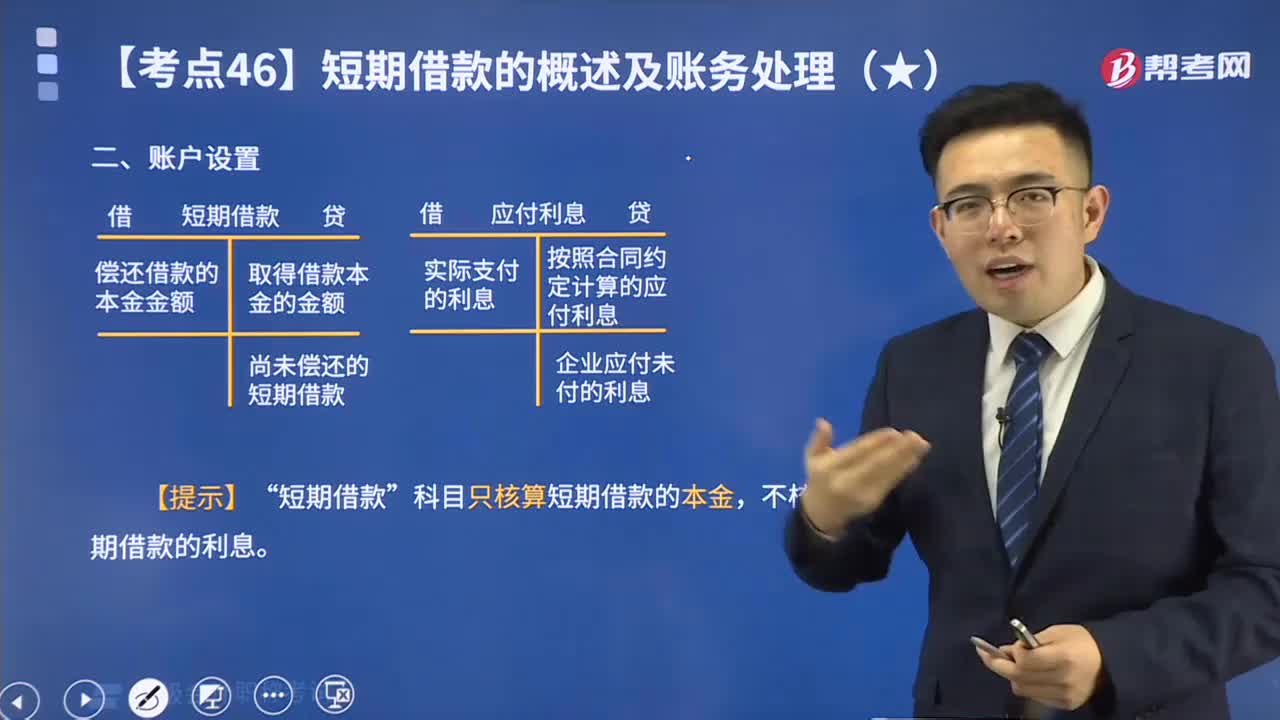

05:32

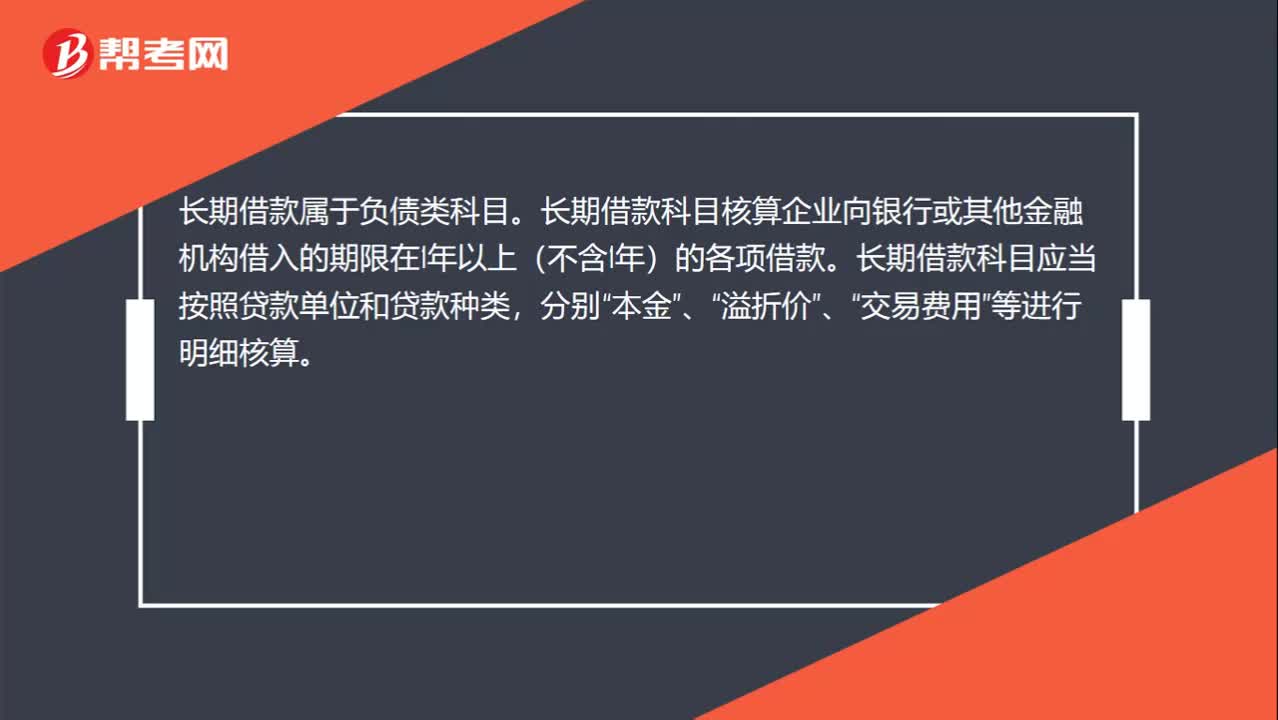

05:32帶你快速掌握什么是短期借款的賬戶設(shè)置?:“短期借款”科目只核算短期借款的本金,不核算短期借款的利息。短期借款核算企業(yè)向銀行或其他金融機(jī)構(gòu)等借入的期限在1年以下(含1年)的各種借款。

01:28

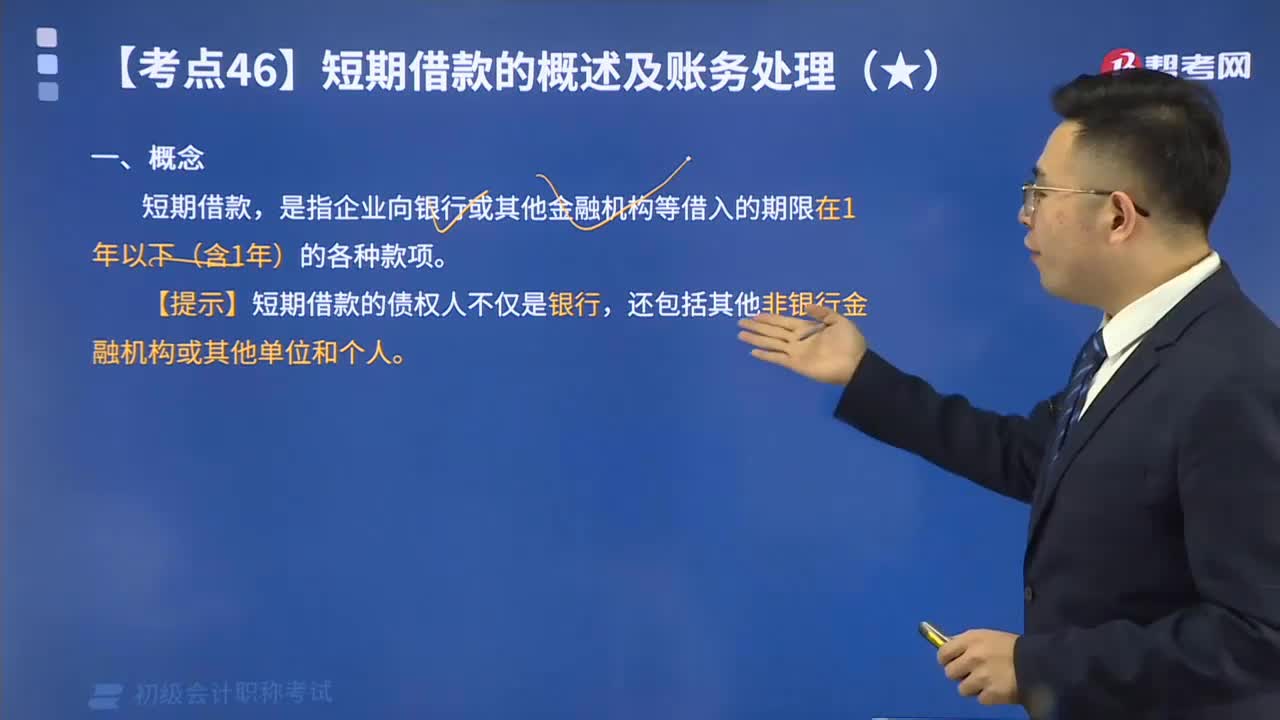

01:281分鐘速記什么是會(huì)計(jì)的短期借款?: 短期借款,是指企業(yè)向銀行或其他金融機(jī)構(gòu)等借入的期限在1年以下(含1年)的各種款項(xiàng)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日