注冊(cè)會(huì)計(jì)師考試相關(guān)視頻

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:21

00:21定期預(yù)算的含義是什么?:定期預(yù)算的含義是以固定不變的會(huì)計(jì)期間(如年度、季度、月份)作為預(yù)算期間編制預(yù)算的方法。

00:18

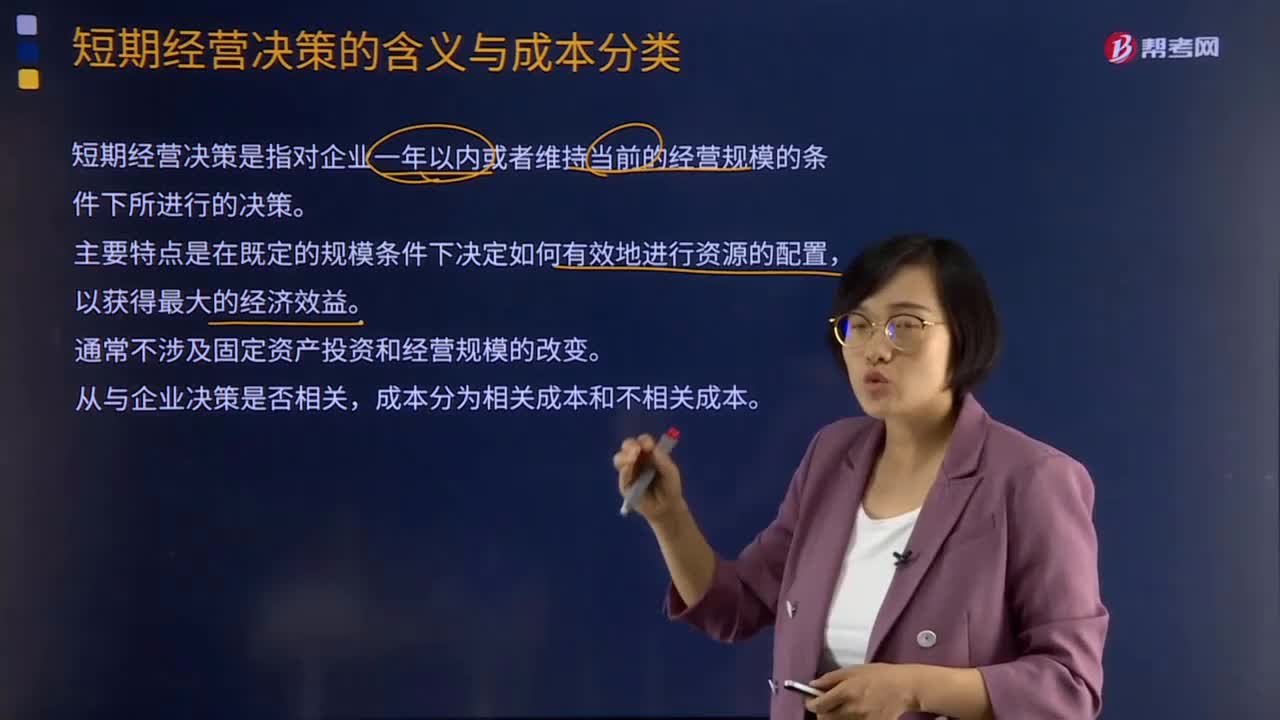

00:18短期經(jīng)營(yíng)決策的特點(diǎn)是什么?:短期經(jīng)營(yíng)決策的特點(diǎn)是什么?短期經(jīng)營(yíng)決策的特點(diǎn)是在既定的規(guī)模條件下決定如何有效地進(jìn)行資源的配置,以獲得最大的經(jīng)濟(jì)效益。

00:18

00:18短期經(jīng)營(yíng)決策的特點(diǎn)是什么?:短期經(jīng)營(yíng)決策的特點(diǎn)是什么?短期經(jīng)營(yíng)決策的特點(diǎn)是在既定的規(guī)模條件下決定如何有效地進(jìn)行資源的配置,以獲得最大的經(jīng)濟(jì)效益。

00:14

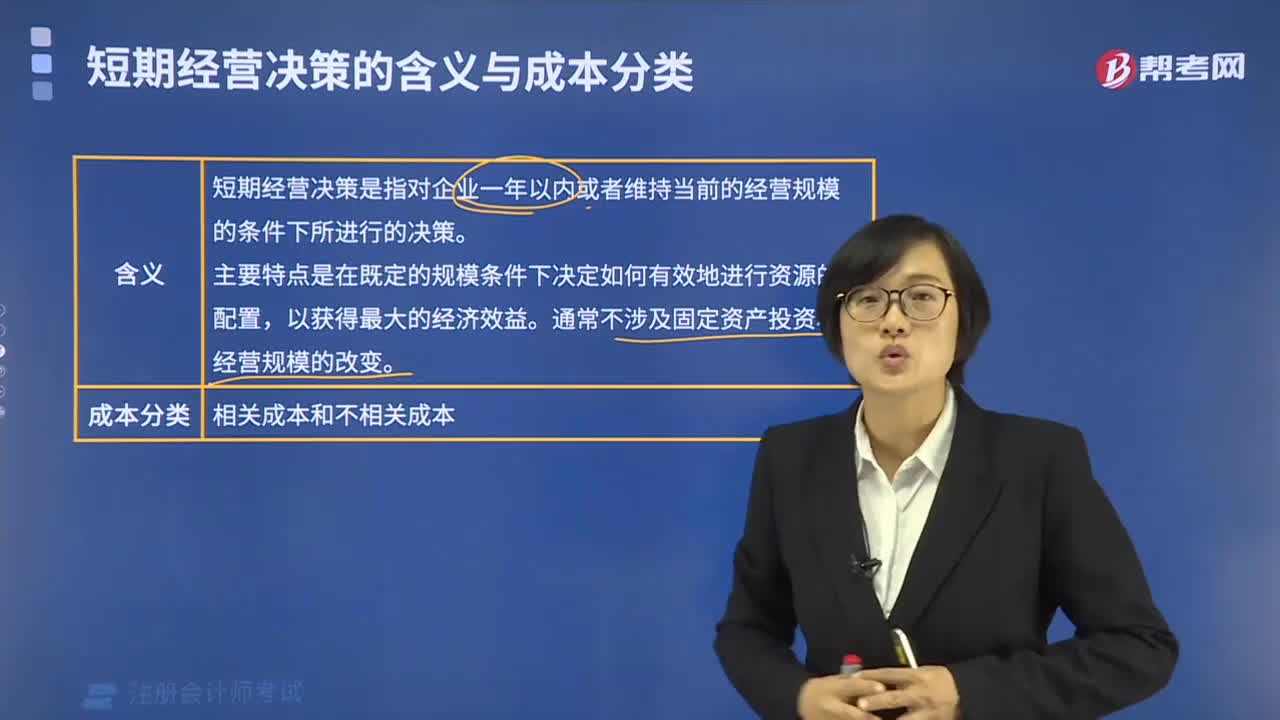

00:14短期經(jīng)營(yíng)決策的含義是什么?:短期經(jīng)營(yíng)決策的含義指對(duì)企業(yè)一年以內(nèi)或者維持當(dāng)前的經(jīng)營(yíng)規(guī)模的條件下所進(jìn)行的決策。

06:03

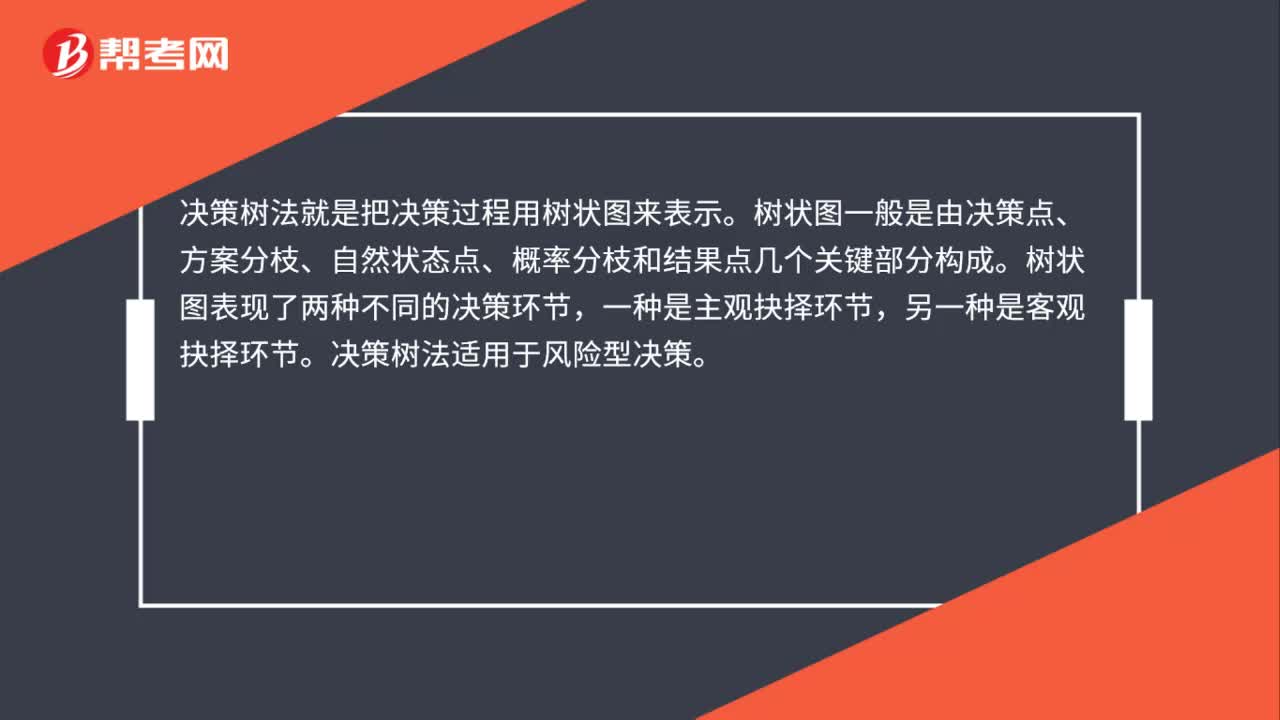

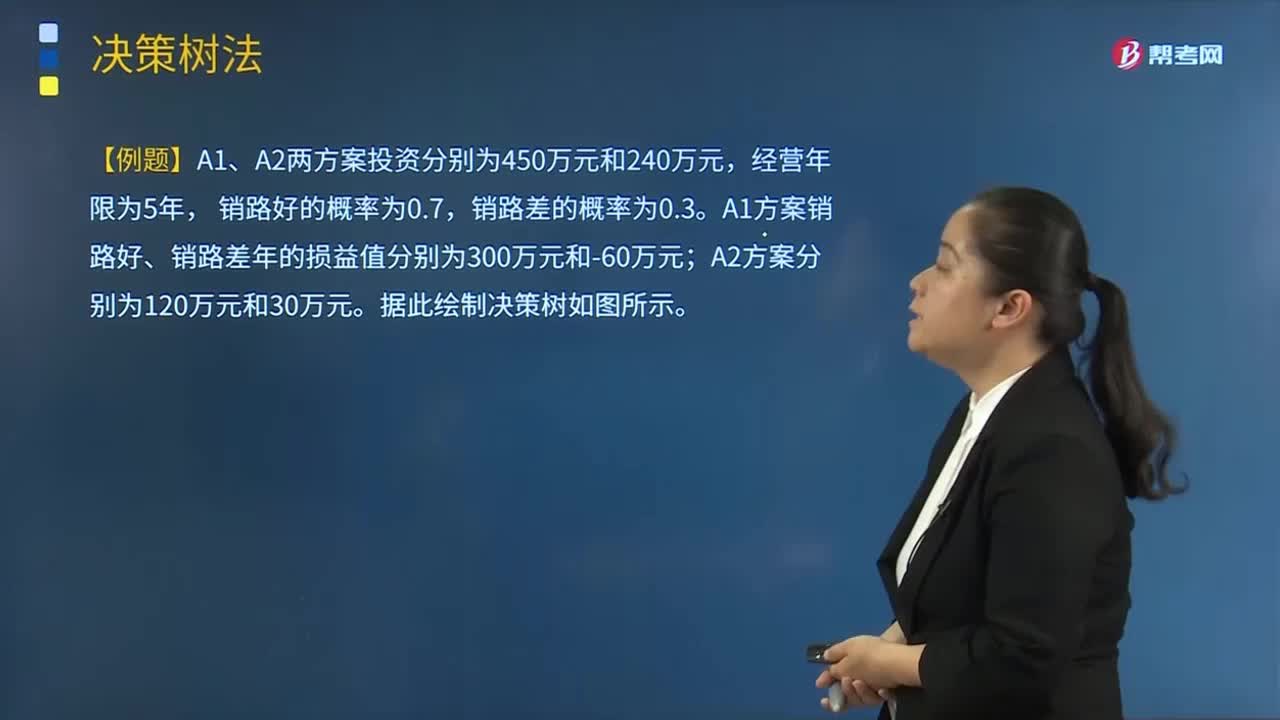

06:03決策樹(shù)法的含義是什么?:以序列方式表示決策選擇和結(jié)果。決策樹(shù)開(kāi)始于初因事項(xiàng)或是最初決策,它需要對(duì)不同路徑和結(jié)果進(jìn)行建模。適用于對(duì)不確定性投資方案期望收益的定量分析;(1)對(duì)于決策問(wèn)題的細(xì)節(jié)提供了一種清楚的圖解說(shuō)明,(2)能夠計(jì)算到達(dá)一種情形的最優(yōu)路徑;【例題·簡(jiǎn)答題】A1、A2兩方案投資分別為450萬(wàn)元和240萬(wàn)元。甲公司管理層希望在投資前了解此項(xiàng)計(jì)劃獲得我國(guó)政府批準(zhǔn)的可能性及其對(duì)公司未來(lái)現(xiàn)金流量的影響。

01:29

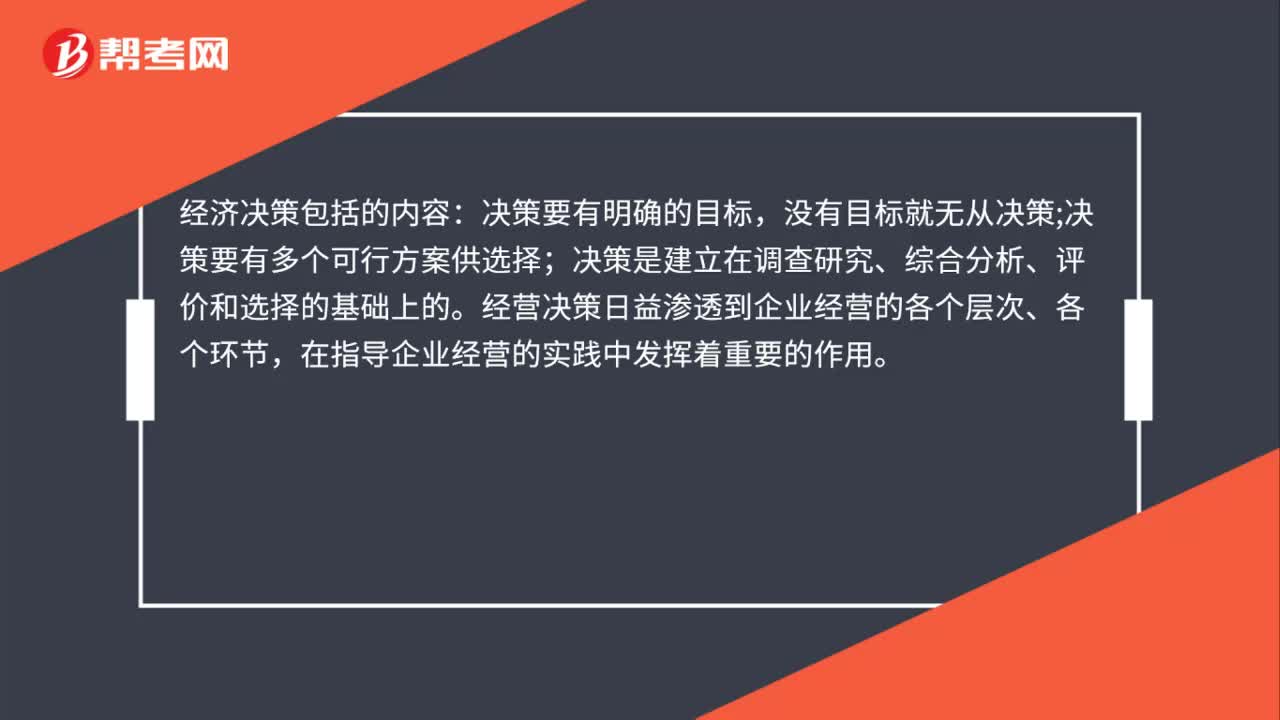

01:29短期經(jīng)營(yíng)決策的含義與成本分類(lèi)分別是什么?:短期經(jīng)營(yíng)決策的含義與成本分類(lèi)分別是什么?短期經(jīng)營(yíng)決策是指對(duì)企業(yè)一年以內(nèi)或者維持當(dāng)前的經(jīng)營(yíng)規(guī)模的條件下所進(jìn)行的決策。短期經(jīng)營(yíng)決策的主要特點(diǎn)是在既定的規(guī)模條件下決定如何有效地進(jìn)行資源的配置,制定決策首先必須明確決策的問(wèn)題和目標(biāo),必須清晰界定決策的標(biāo)準(zhǔn),2.收集相關(guān)資料并制定備選方案。設(shè)計(jì)制定各種可能實(shí)現(xiàn)標(biāo)的備選方案。以有利于分析各方案的優(yōu)劣。3.對(duì)備選方案作出評(píng)價(jià)。

12:01

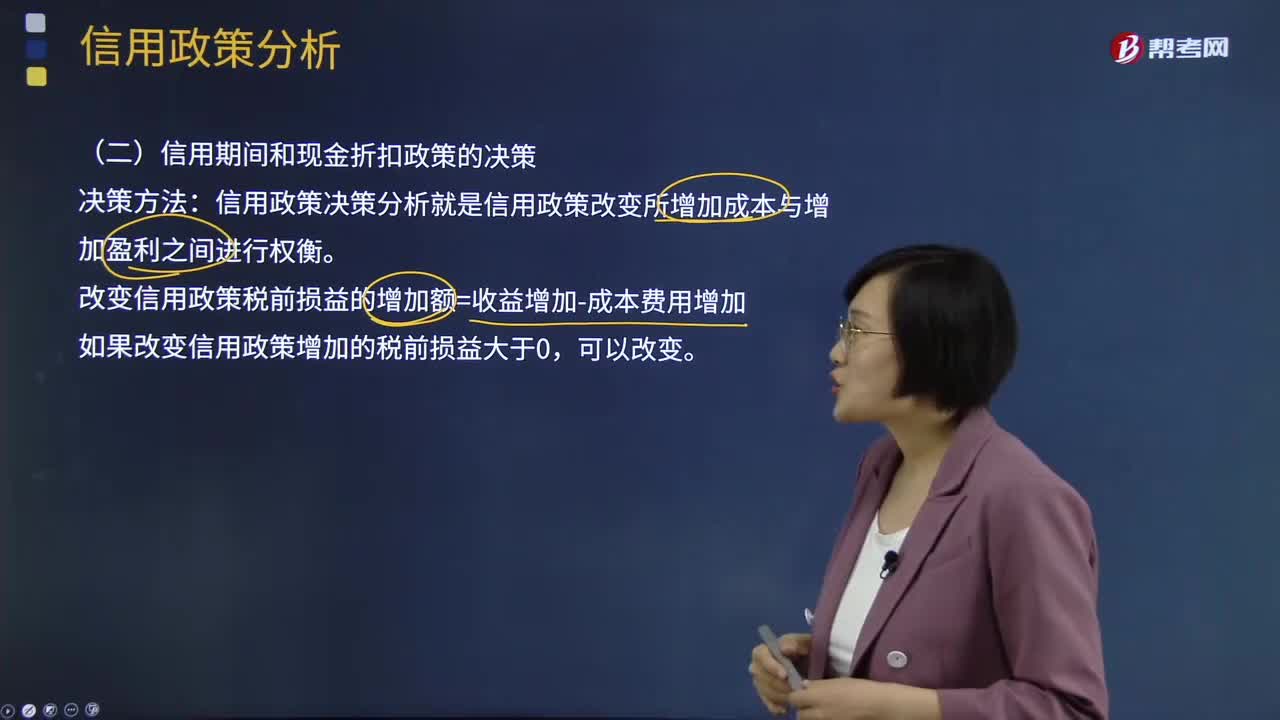

12:01信用期間和現(xiàn)金折扣政策的決策是什么?:改變信用政策稅前損益的增加額=收益增加-成本費(fèi)用增加,(1)應(yīng)收賬款占用資金的應(yīng)計(jì)利息,①應(yīng)收賬款應(yīng)計(jì)利息=應(yīng)收賬款占用資金×資金成本率;②應(yīng)收賬款占用資金=應(yīng)收賬款平均余額×變動(dòng)成本率,③應(yīng)收賬款平均余額=平均每日銷(xiāo)售額×應(yīng)收賬款的平均收賬天數(shù)。存貨占用資金的應(yīng)計(jì)利息=存貨占用資金×資本成本率(3)應(yīng)付賬款占用資金的應(yīng)計(jì)利息的減少應(yīng)付賬款占用資金的應(yīng)計(jì)利息的減少=應(yīng)付賬款占用資金×資本成本率

02:42

02:42租賃決策對(duì)投資決策的影響是什么?:租賃決策對(duì)投資決策的影響是什么?租賃決策,是運(yùn)用長(zhǎng)期投資決策的基本技術(shù)進(jìn)行租賃的可行性分析,在此基礎(chǔ)上決定融資方案,確定項(xiàng)目合同的內(nèi)容,有時(shí)一個(gè)投資項(xiàng)目按常規(guī)籌資有負(fù)的凈現(xiàn)值,如果租賃的價(jià)值較大,則采用租賃籌資可能使該項(xiàng)目具有投資價(jià)值。經(jīng)過(guò)租賃凈現(xiàn)值調(diào)整的項(xiàng)目?jī)衄F(xiàn)值,項(xiàng)目的調(diào)整凈現(xiàn)值=項(xiàng)目的常規(guī)凈現(xiàn)值+租賃凈現(xiàn)值。財(cái)務(wù)管理主要從融資角度研究租賃,把租賃視為一種融資方式。

18:05

18:05經(jīng)營(yíng)租賃決策分析是怎樣的?:它是由大型生產(chǎn)企業(yè)的租賃部或?qū)I(yè)租賃公司向用戶出租本廠產(chǎn)品的一種租賃業(yè)務(wù)。承租人租賃期的現(xiàn)金流量=-稅后租金=-租金×(1-所得稅率),【提示】若合同約定設(shè)備日常維護(hù)、運(yùn)營(yíng)的相關(guān)成本由承租人承擔(dān),則設(shè)備維護(hù)費(fèi)用是非相關(guān)現(xiàn)金流量,公司正在研究通過(guò)自行購(gòu)置還是租賃取得設(shè)備。乙公司因大量購(gòu)置該種設(shè)備可獲得價(jià)格優(yōu)惠:計(jì)算租賃方案及購(gòu)買(mǎi)方案現(xiàn)金流量?jī)衄F(xiàn)值,稅后有擔(dān)保的借款利率=8%×(1-25%)=6%。

10:13

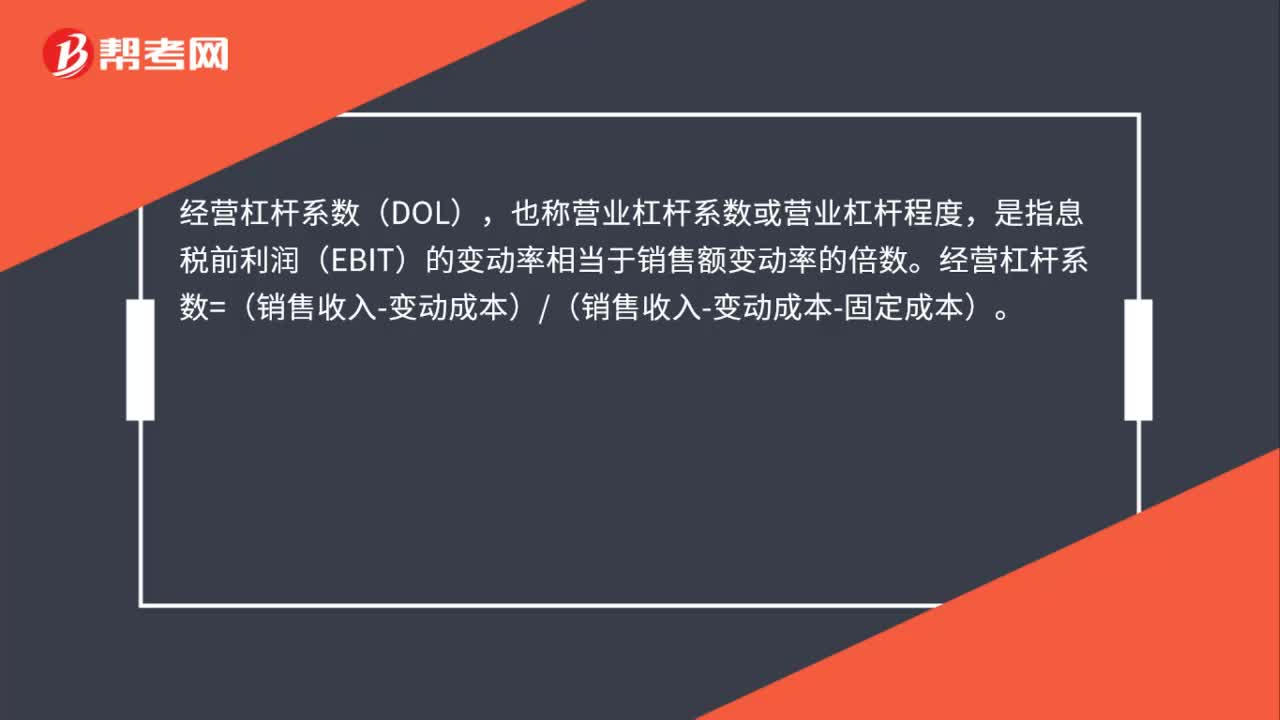

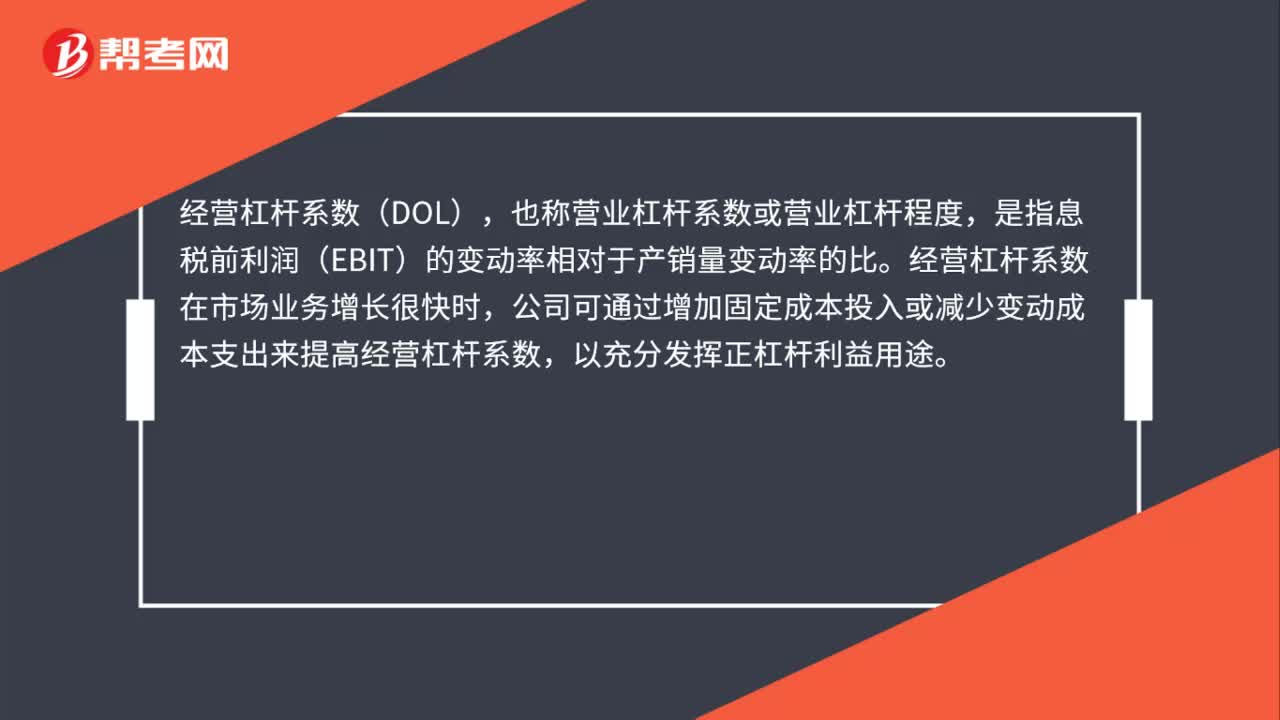

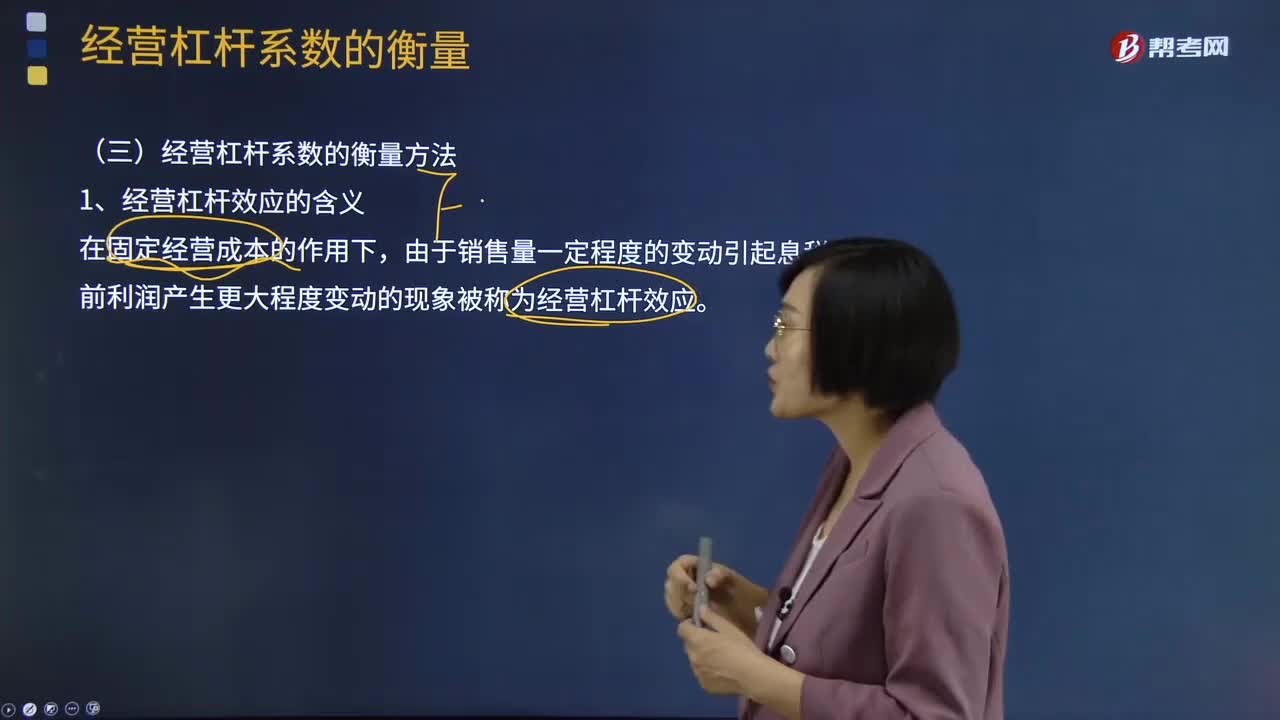

10:13經(jīng)營(yíng)杠桿效應(yīng)的含義是什么?:經(jīng)營(yíng)杠桿效應(yīng)的含義:在固定經(jīng)營(yíng)成本的作用下,由于銷(xiāo)售量一定程度的變動(dòng)引起息稅前利潤(rùn)產(chǎn)生更大程度變動(dòng)的現(xiàn)象被稱為經(jīng)營(yíng)杠桿效應(yīng)。由于固定性經(jīng)營(yíng)成本的存在而導(dǎo)致息稅前利潤(rùn)變動(dòng)率大于產(chǎn)銷(xiāo)量變動(dòng)率(銷(xiāo)售額變動(dòng)率、下同)的現(xiàn)象,稱為經(jīng)營(yíng)杠桿。只要企業(yè)存在固定經(jīng)營(yíng)成本,就存在經(jīng)營(yíng)杠桿效應(yīng)的作用。【例9-5】A、B、C為固定成本結(jié)構(gòu)不同的公司,假設(shè)下一年度A、B、C三個(gè)企業(yè)的固定成本保持不變。

00:23

00:23年固定成本和短期決策無(wú)關(guān)嗎?:年固定成本和短期決策無(wú)關(guān)嗎?當(dāng)固定成本相同的時(shí)候,固定成本為無(wú)關(guān)成本,那么就不用考慮固定成本了,因?yàn)樗鼈兿嗤恕5钱?dāng)固定成本不相同的時(shí)候是要考慮的。

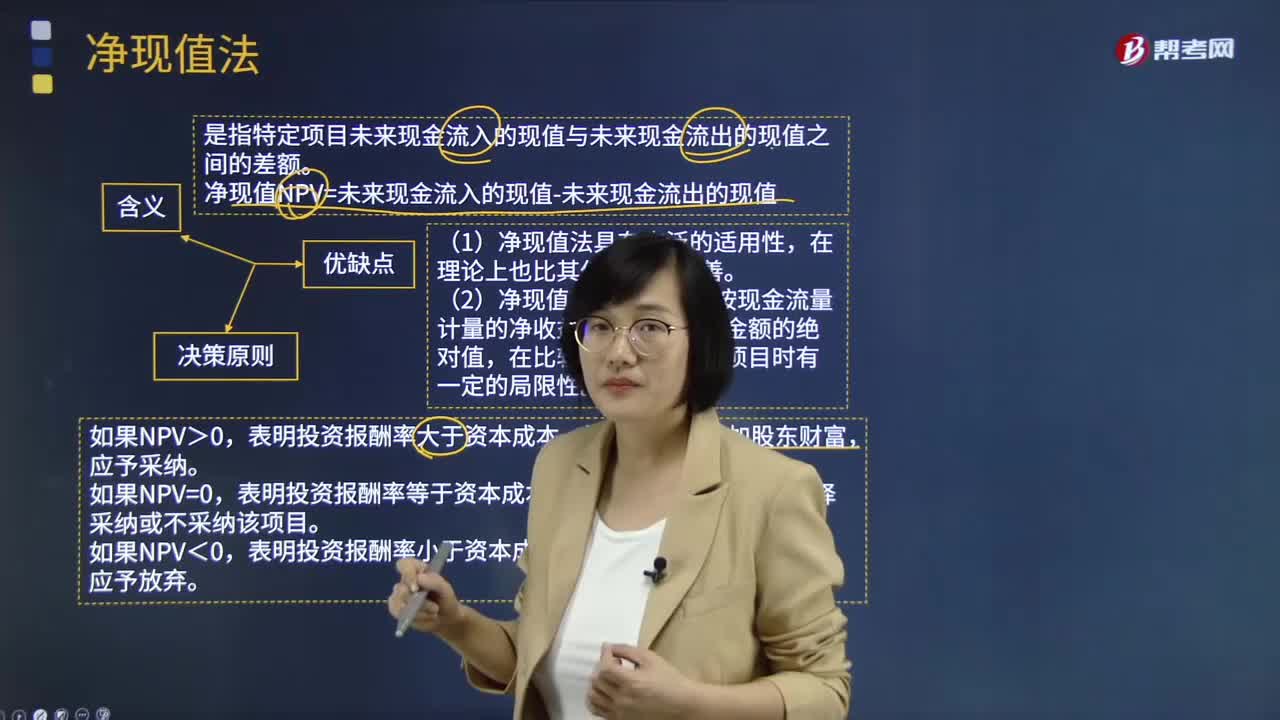

08:23

08:23凈現(xiàn)值法的含義、決策原則及優(yōu)缺點(diǎn)分別是什么?:是指特定項(xiàng)目未來(lái)現(xiàn)金流入的現(xiàn)值與未來(lái)現(xiàn)金流出的現(xiàn)值之間的差額。凈現(xiàn)值NPV=未來(lái)現(xiàn)金流入的現(xiàn)值-未來(lái)現(xiàn)金流出的現(xiàn)值:表明投資報(bào)酬率大于資本成本,該項(xiàng)目可以增加股東財(cái)富。表明投資報(bào)酬率等于資本成本,表明投資報(bào)酬率小于資本成本,該項(xiàng)目將減損股東財(cái)富。在理論上也比其他方法初始現(xiàn)金流量更完善,(2)凈現(xiàn)值反映一個(gè)項(xiàng)目按現(xiàn)金流量計(jì)量的凈收益現(xiàn)值,在比較投資額不同的項(xiàng)目時(shí)有一定的局限性。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日