下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:56

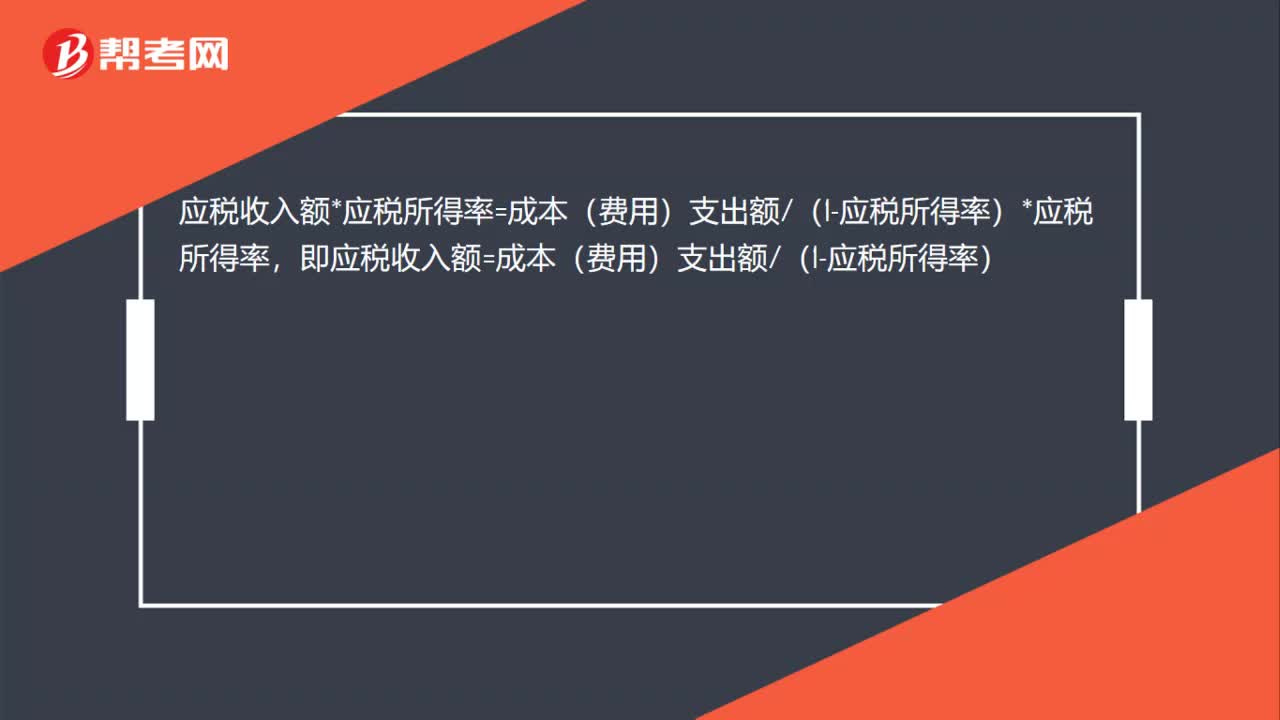

00:56核定征收公式如何推導?:核定征收公式如何推導?應稅收入額*應稅所得率=成本(費用)支出額(1-應稅所得率)*應稅所得率,即應稅收入額=成本(費用)支出額(1-應稅所得率)

09:46

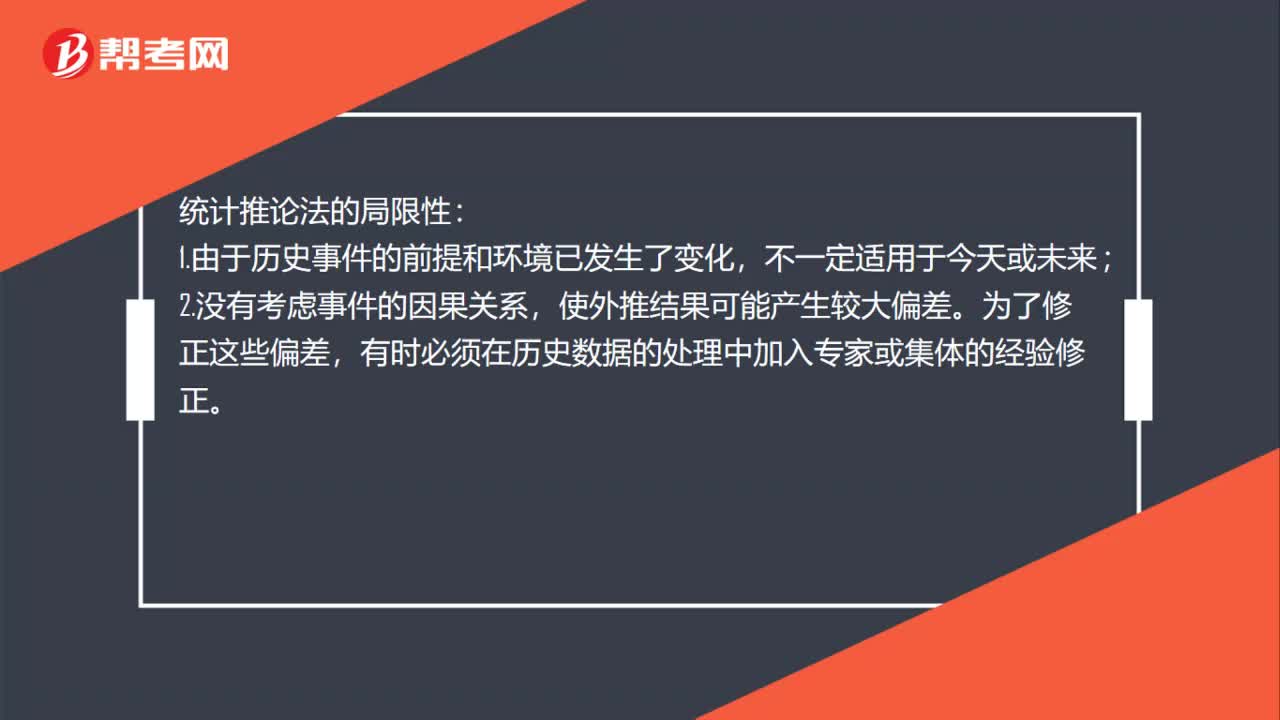

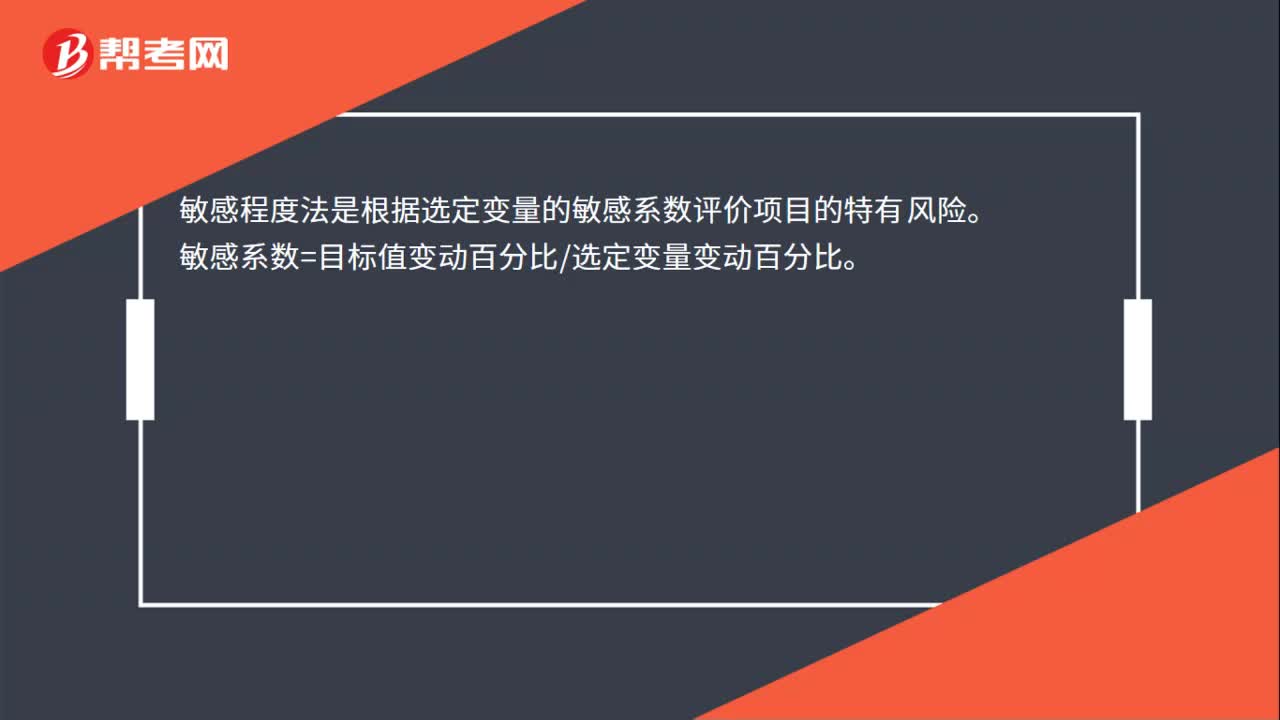

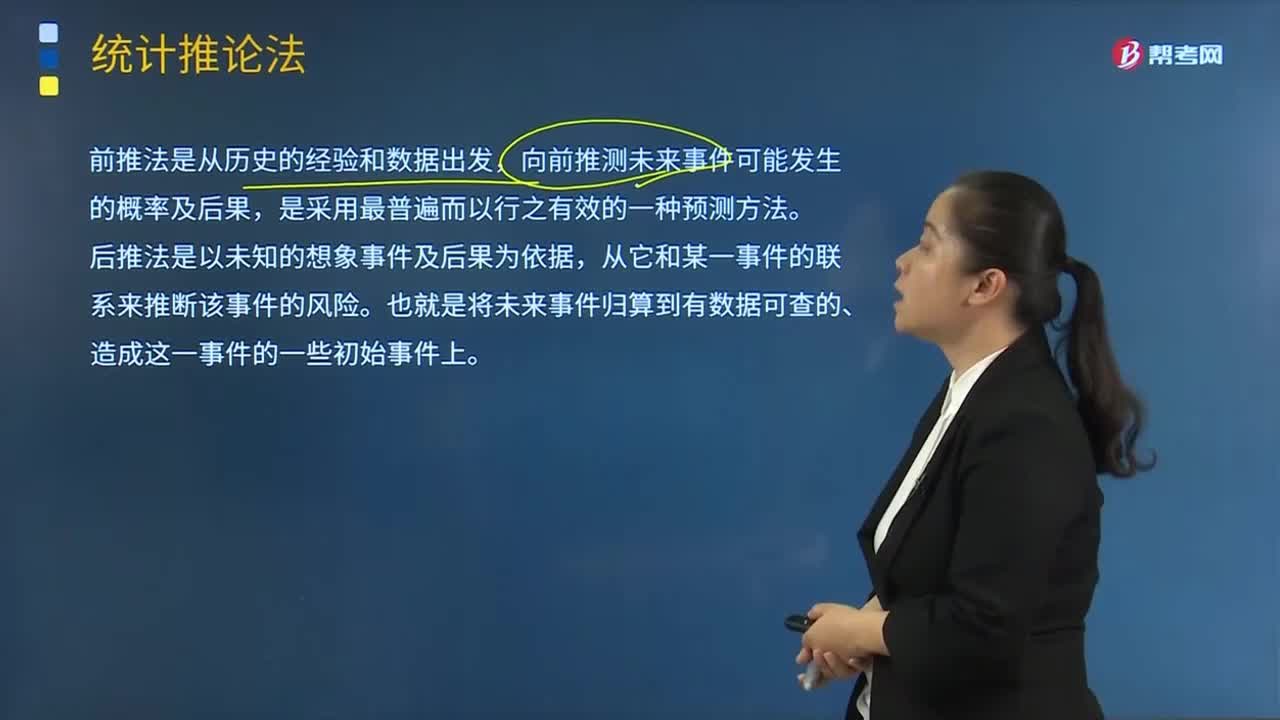

09:46什么是統(tǒng)計推論法?:統(tǒng)計推論是進行項目風險評估和分析的一種十分有效的方法,用某一項目的歷史記錄對新的類似建設項目可能遇到的風險進行評估和分析。甲公司進一步分析初始投資、建設期及壽命期的變動對該項目預計凈現(xiàn)值的影響及影響程度,【解析】本題主要考查的是風險管理技術與方法中的敏感性分析法。研究項目的各種不確定因素變化至一定幅度時,進一步分析不確定性因素對項目最終效果指標的影響及影響程度。

06:21

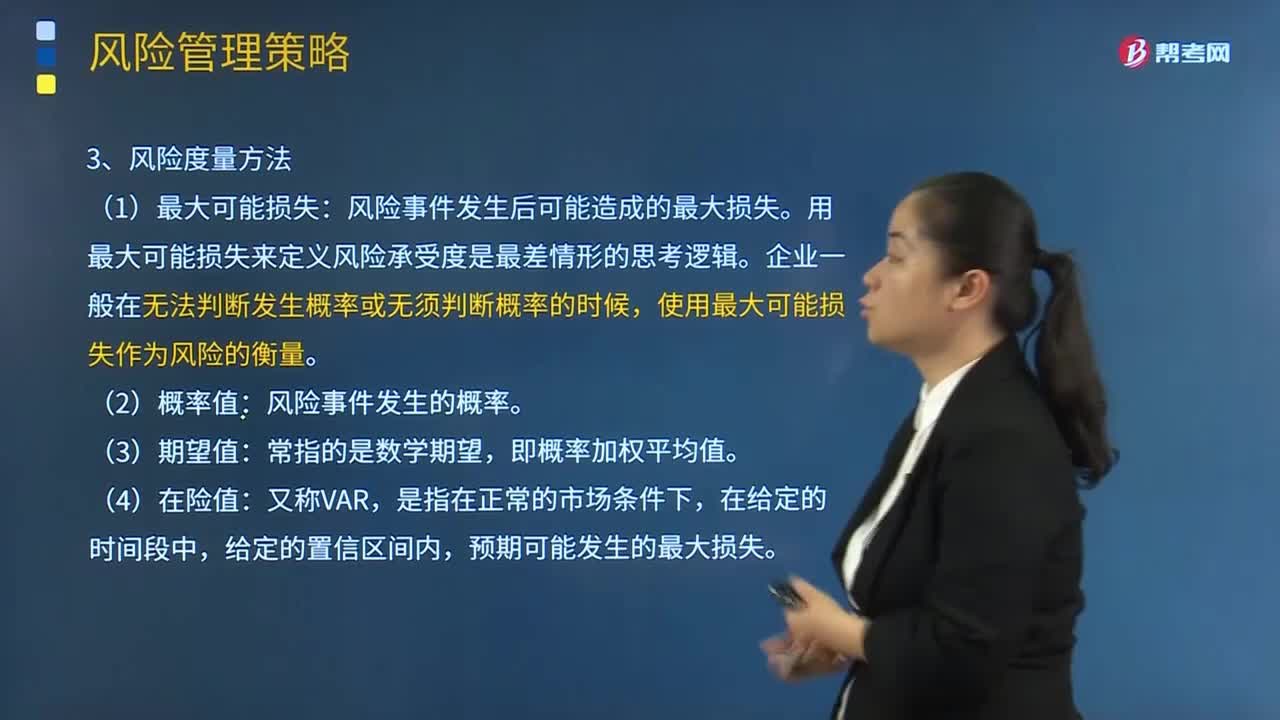

06:21什么是風險度量?:風險承受度的表述需要對所針對的風險進行量化描述,但風險承受度一定要定量。風險度量模型是指度量風險的方法。3.風險度量方法。風險事件發(fā)生后可能造成的最大損失。用最大可能損失來定義風險承受度是最差情形的思考邏輯:企業(yè)一般在無法判斷發(fā)生概率或無須判斷概率的時候。使用最大可能損失作為風險的衡量:【2015年注冊會計師考試真題】下列風險度量方法中:D.最大可能損失法,【解析】本題主要考查的是風險度量方法。

02:25

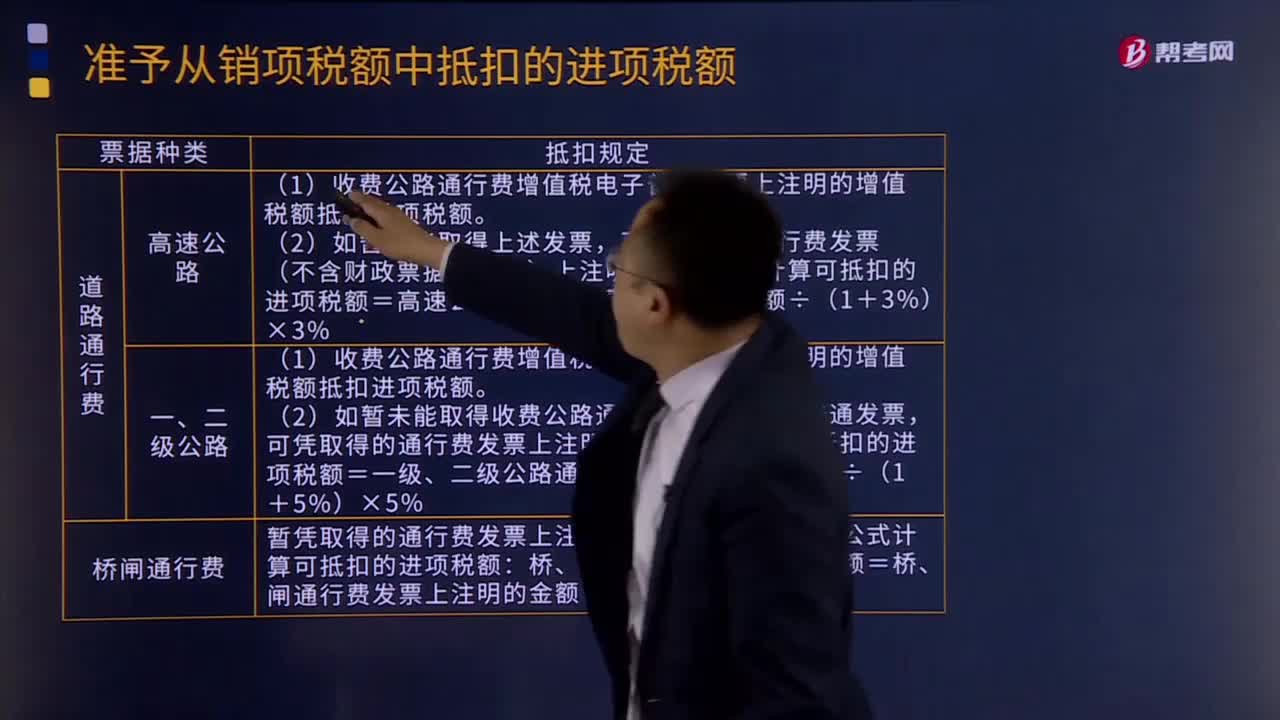

02:25收費公路通行費(過路、過橋、過閘)增值稅抵扣是什么?:收費公路通行費(過路、過橋、過閘)增值稅抵扣是什么?收費公路通行費(過路、過橋、過閘)增值稅抵扣規(guī)定:增值稅一般納稅人支付的道路、橋、閘通行費,下同)上注明的收費金額按照下列公式計算可抵扣的進項稅額:高速公路通行費可抵扣進項稅額=高速公路通行費發(fā)票上注明的金額÷(1+3%)×3%。一、二級公路可抵扣進項稅額=一級公路、二級公路、橋、閘通行費發(fā)票上注明的金額÷(1+5%)×5%

01:55

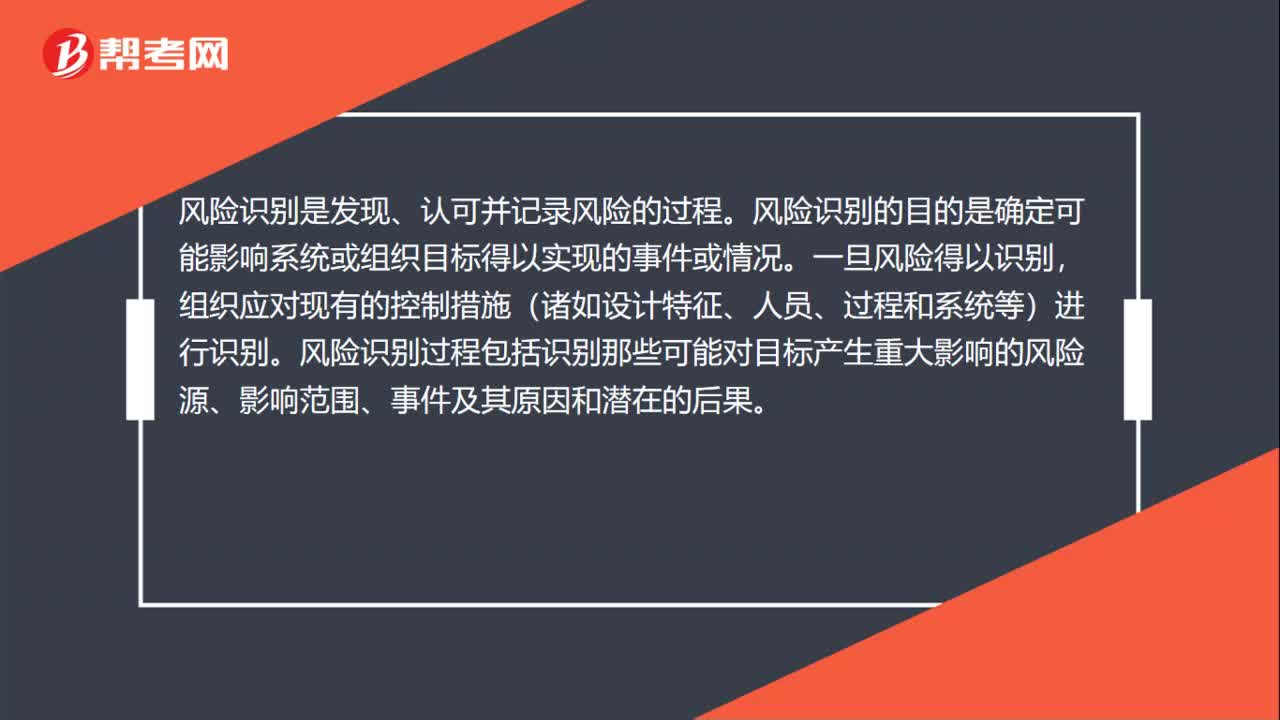

01:55風險評估過程是什么?:風險評估是由風險識別、風險分析及風險評價構成的一個完整過程。風險識別是發(fā)現(xiàn)、認可并記錄風險的過程。風險識別的目的是確定可能影響系統(tǒng)或組織目標得以實現(xiàn)的事件或情況。組織應對現(xiàn)有的控制措施(諸如設計特征、人員、過程和系統(tǒng)等)進行識別。風險識別過程包括識別那些可能對目標產(chǎn)生重大影響的風險源、影響范圍、事件及其原因和潛在的后果。風險分析要考慮導致風險的原因和風險源、風險后果及其發(fā)生的可能性。

01:15

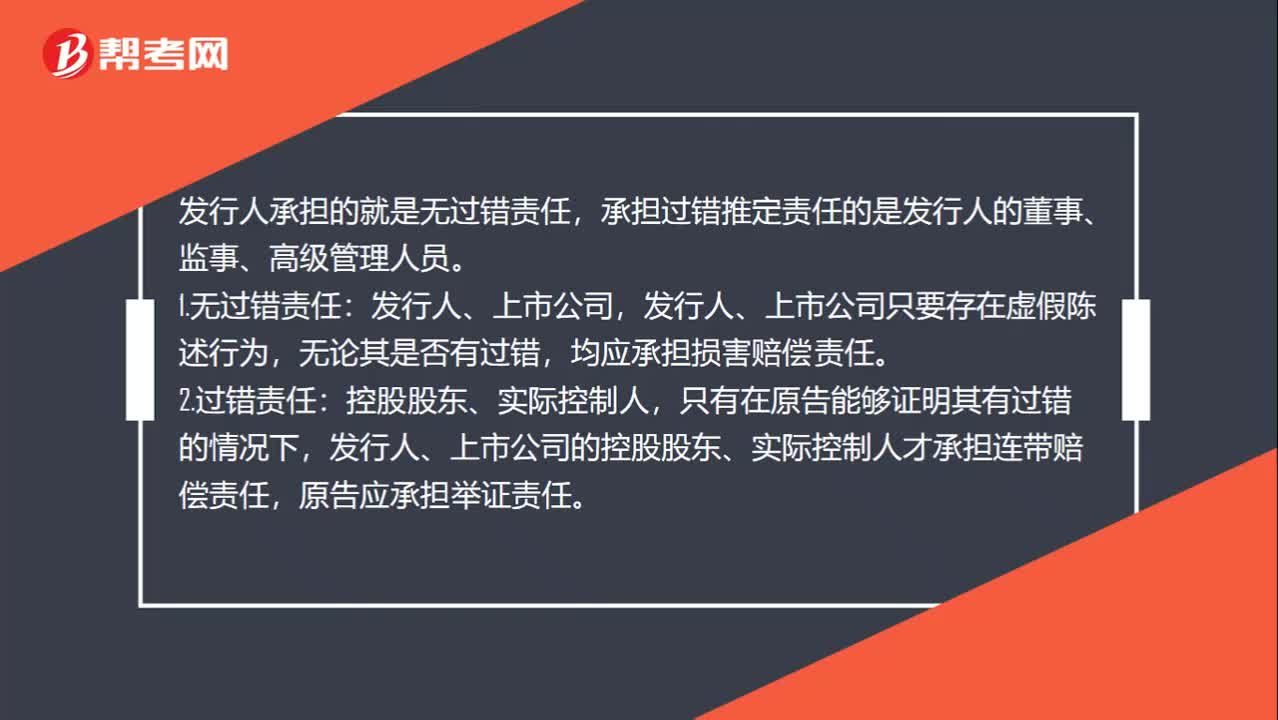

01:15無過錯責任和推定責任怎么區(qū)分?:無過錯責任和推定責任怎么區(qū)分?發(fā)行人承擔的就是無過錯責任,承擔過錯推定責任的是發(fā)行人的董事、監(jiān)事、高級管理人員。發(fā)行人、上市公司只要存在虛假陳述行為,無論其是否有過錯,均應承擔損害賠償責任。2.過錯責任:只有在原告能夠證明其有過錯的情況下,發(fā)行人、上市公司的控股股東、實際控制人才承擔連帶賠償責任,原告應承擔舉證責任。3.過錯推定責任:首先推定其有過錯,就應當承擔連帶賠償責任。

01:22

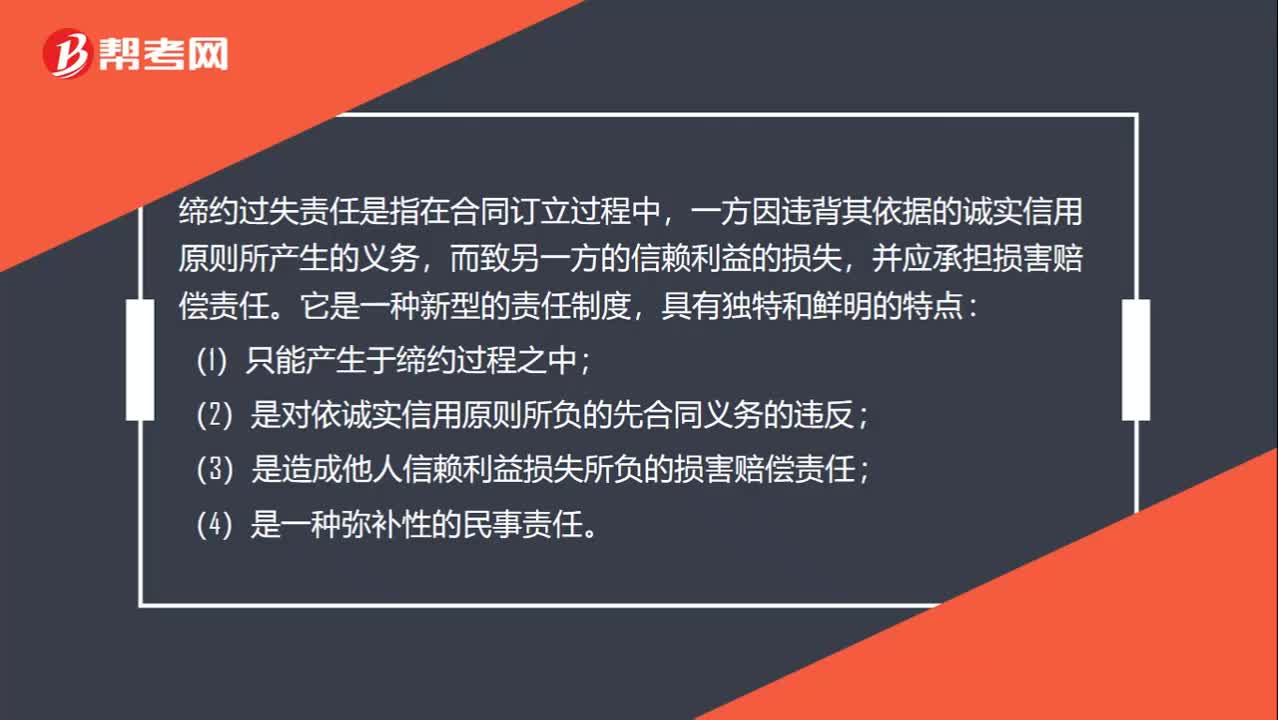

01:22什么是締約過失責任?:什么是締約過失責任?締約過失責任是指在合同訂立過程中,一方因違背其依據(jù)的誠實信用原則所產(chǎn)生的義務,而致另一方的信賴利益的損失,并應承擔損害賠償責任。(1)只能產(chǎn)生于締約過程之中;(2)是對依誠實信用原則所負的先合同義務的違反;(3)是造成他人信賴利益損失所負的損害賠償責任;當事人在訂立合同過程中,應當承擔損害賠償責任:(1)假借訂立合同,(2)故意隱瞞與訂立合同有關的重要事實或者提供虛假情況;

00:32

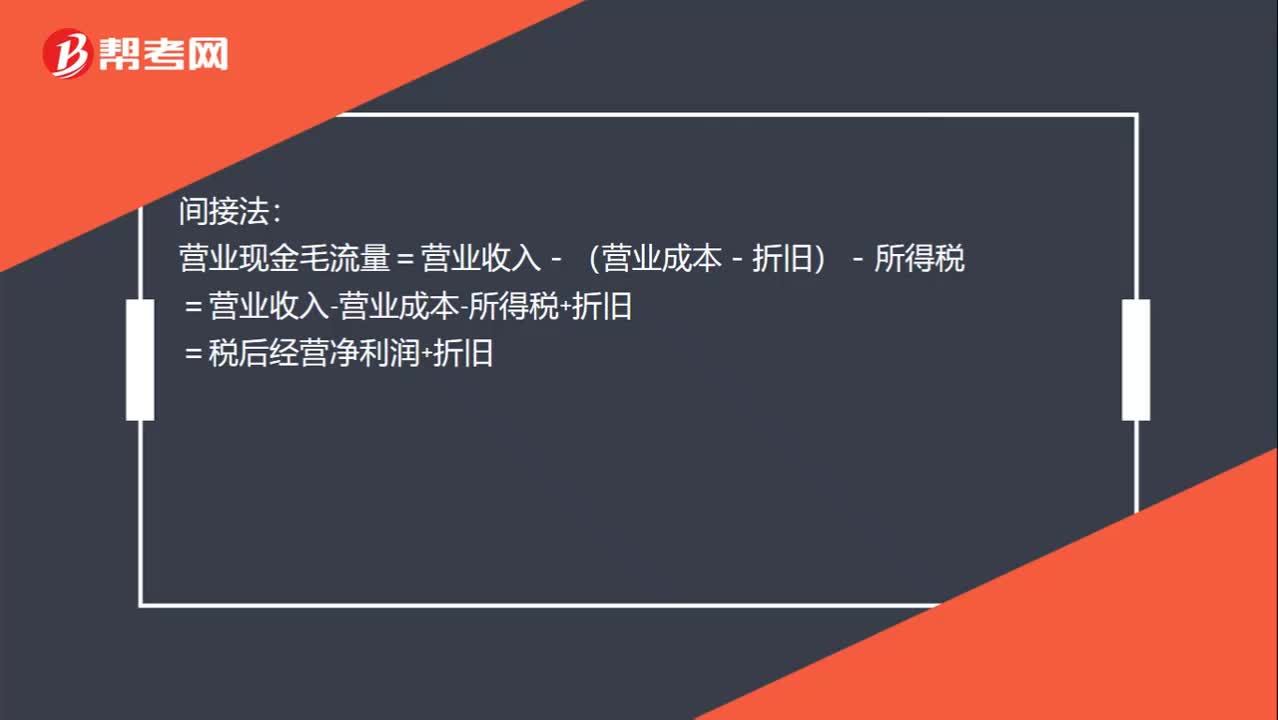

00:32營業(yè)現(xiàn)金毛流量公式怎么推導?:營業(yè)現(xiàn)金毛流量公式怎么推導?直接法:營業(yè)現(xiàn)金毛流量=現(xiàn)金流入量-現(xiàn)金流出量:=營業(yè)收入-付現(xiàn)營業(yè)費用-所得稅間接法營業(yè)現(xiàn)金毛流量=營業(yè)收入-(營業(yè)成本-折舊)-所得稅=營業(yè)收入-營業(yè)成本-所得稅+折舊=稅后經(jīng)營凈利潤+折舊

04:11

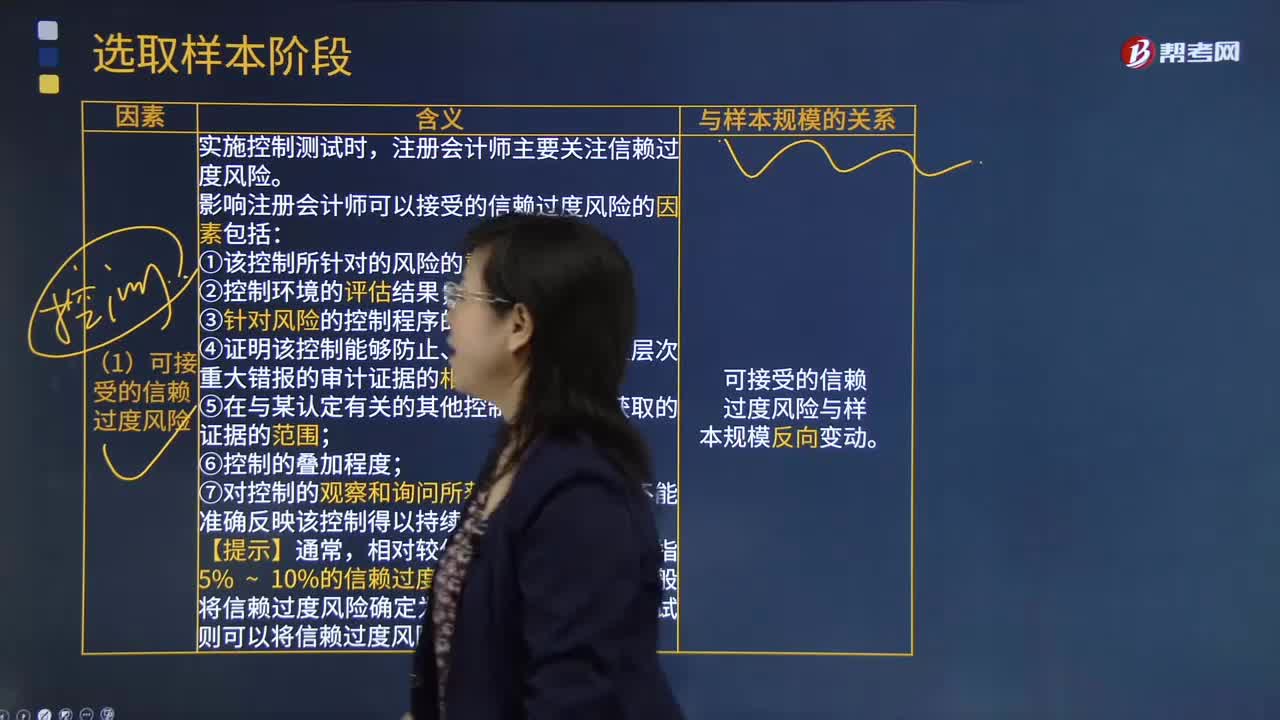

04:11可接受的信賴過度風險因素的內(nèi)容是什么?:可接受的信賴過度風險因素的內(nèi)容是什么?信賴過度風險是將審計抽樣用于控制測試時,推斷的控制有效性高于其實際有效性的風險。1.影響注冊會計師可以接受的信賴過度風險的因素包括:①該控制所針對的風險的重要性;③針對風險的控制程序的重要性;④證明該控制能夠防止、發(fā)現(xiàn)和改正認定層次重大錯報的審計證據(jù)的相關性和可靠性;⑦對控制的觀察和詢問所獲得的答復可能不能準確反映該控制得以持續(xù)適當運行的風險。

00:34

00:34信賴過度風險指什么?:信賴過度風險指什么?信賴過度風險,信賴了不該信賴的,這是針對控制的,那么就是多做控制測試,進而就是少做實質(zhì)性程序。誤受風險,就是錯誤的接受了,針對細節(jié)測試,本來不能接受的,但是錯誤的認為可以了,夠了,那么就會不做計劃的那么多了,也就是立即就會停止繼續(xù)測試。

00:34

00:34非統(tǒng)計抽樣為什么能推斷錯報?:非統(tǒng)計抽樣為什么能推斷錯報?不管是統(tǒng)計抽樣還是非統(tǒng)計抽樣都是要通過樣本錯報推斷總體錯報的。(不管統(tǒng)計抽樣還是非統(tǒng)計抽樣,兩種方法都要求注冊會計師在設計、選取和評價樣本時運用職業(yè)判斷。如果設計適當,非統(tǒng)計抽樣也能提供與統(tǒng)計抽樣方法同樣有效的結果。)

00:23

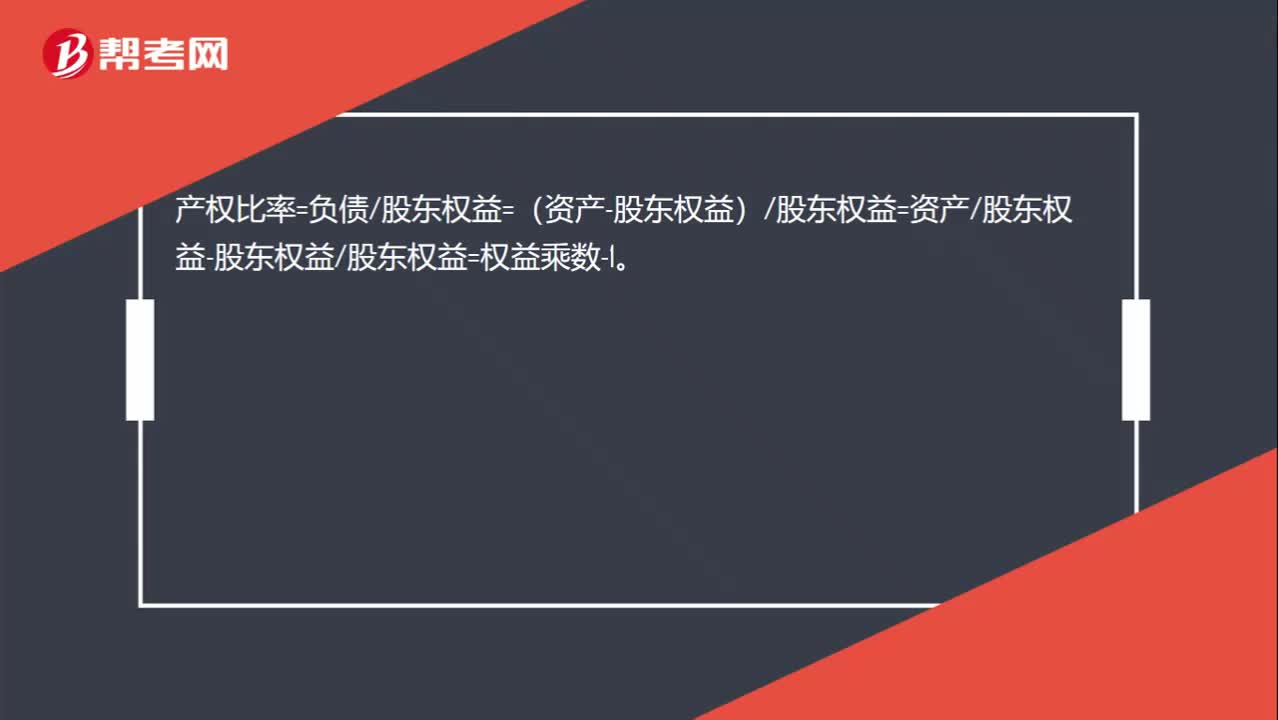

00:23產(chǎn)權比率=權益乘數(shù)-1的推導過程是什么?:產(chǎn)權比率=負債股東權益=(資產(chǎn)-股東權益)股東權益=資產(chǎn)股東權益-股東權益股東權益=權益乘數(shù)-1。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日