下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

02:34

02:34什么是財務會計要素中的所有者權益?:什么是財務會計要素中的所有者權益?企業(yè)應當按照交易或者事項的經(jīng)濟特征確定會計要素。會計要素包括資產(chǎn)、負債、所有者權益、收入、費用和利潤。所有者權益是企業(yè)投資者對企業(yè)凈資產(chǎn)的所有權。是企業(yè)資產(chǎn)扣除負債后由所有者享有的剩余權益,所有者權益表明了企業(yè)的產(chǎn)權關系。企業(yè)不需償還所有者權益,所有者權益是對企業(yè)凈資產(chǎn)的要求權。所有者按出資比例實際投入到企業(yè)的資本。

07:07

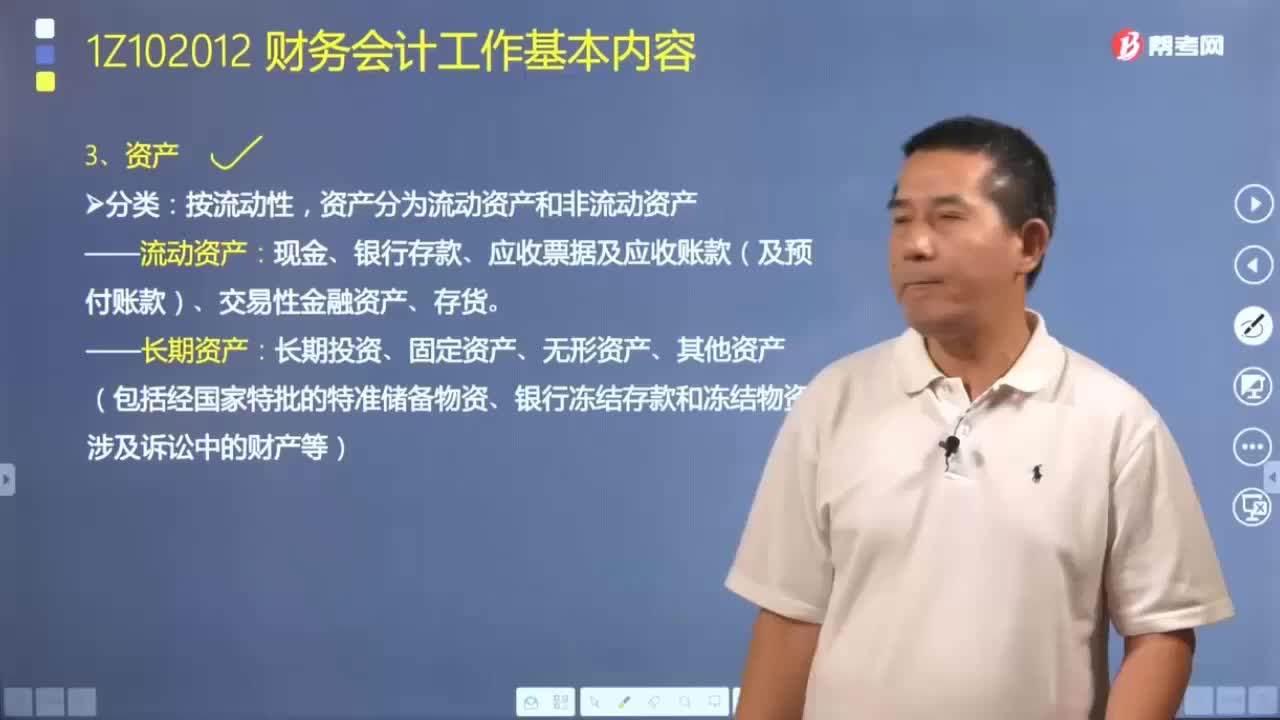

07:07財務會計組成要素中的資產(chǎn)和負債分別是什么?:財務會計組成要素中的資產(chǎn)和負債分別是什么?企業(yè)應當按照交易或者事項的經(jīng)濟特征確定會計要素。會計要素包括資產(chǎn)、負債、所有者權益、收入、費用和利潤。資產(chǎn)指企業(yè)過去的交易或者事項形成的、由企業(yè)擁有或控制的、預期會給企業(yè)帶來經(jīng)濟利益的資源:可以在一年內(nèi)或超過一年的一個營業(yè)周期內(nèi)變現(xiàn)、耗用的資產(chǎn)。如現(xiàn)金、銀行存款、應收票據(jù)及應收賬款(及預付賬款)、交易性金融資產(chǎn)、存貨:

04:02

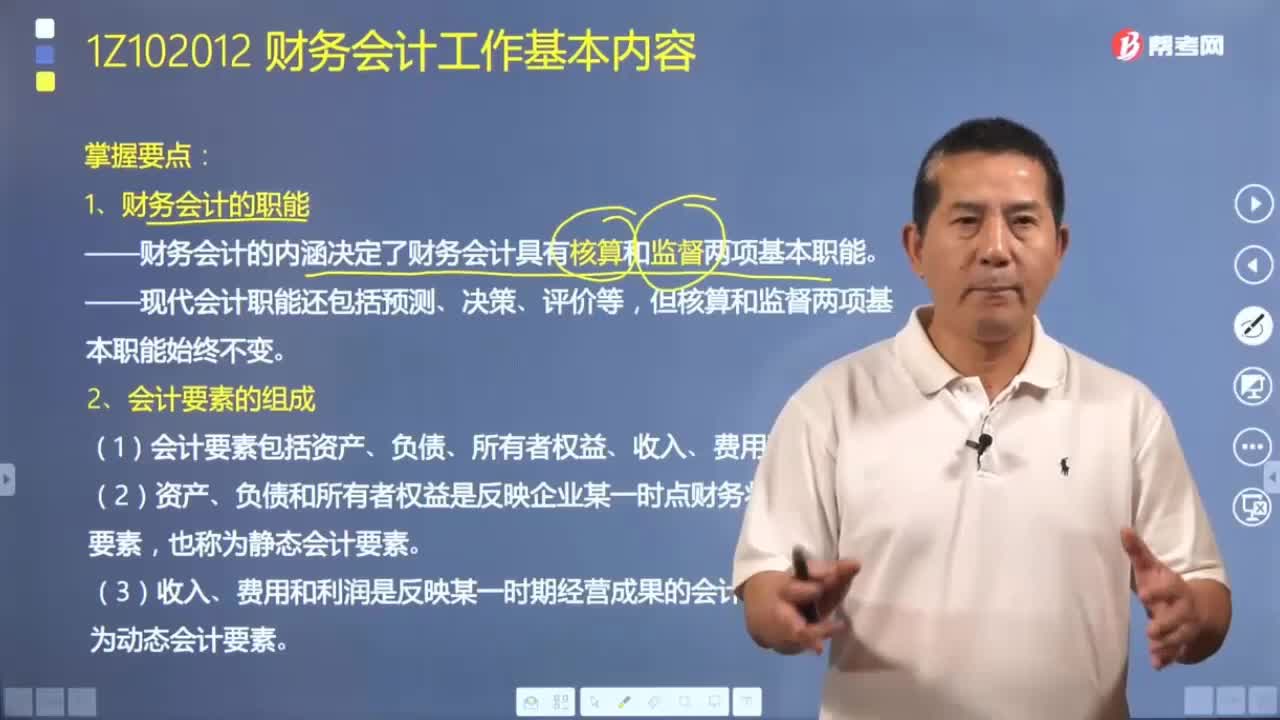

04:02財務會計的職能是什么?會計由哪些要素組成?:對過去已發(fā)生的經(jīng)濟活動通過記賬、算賬和報賬等專門方法向單位外部關系人提供單位的財務狀況、經(jīng)營成果和資金變動情況等有關信息的會計。財務會計的內(nèi)涵決定了財務會計具有核算和監(jiān)督兩項基本職能,(1)會計的核算職能,會計的核算職能是指會計通過確認、計量、報告三個環(huán)節(jié),會計的監(jiān)督職能是指在經(jīng)濟事項發(fā)生以前。對經(jīng)濟事項的貨幣收支及經(jīng)濟活動的可行性、合理性、合法性和有效性進行指導、審查與控制。

03:35

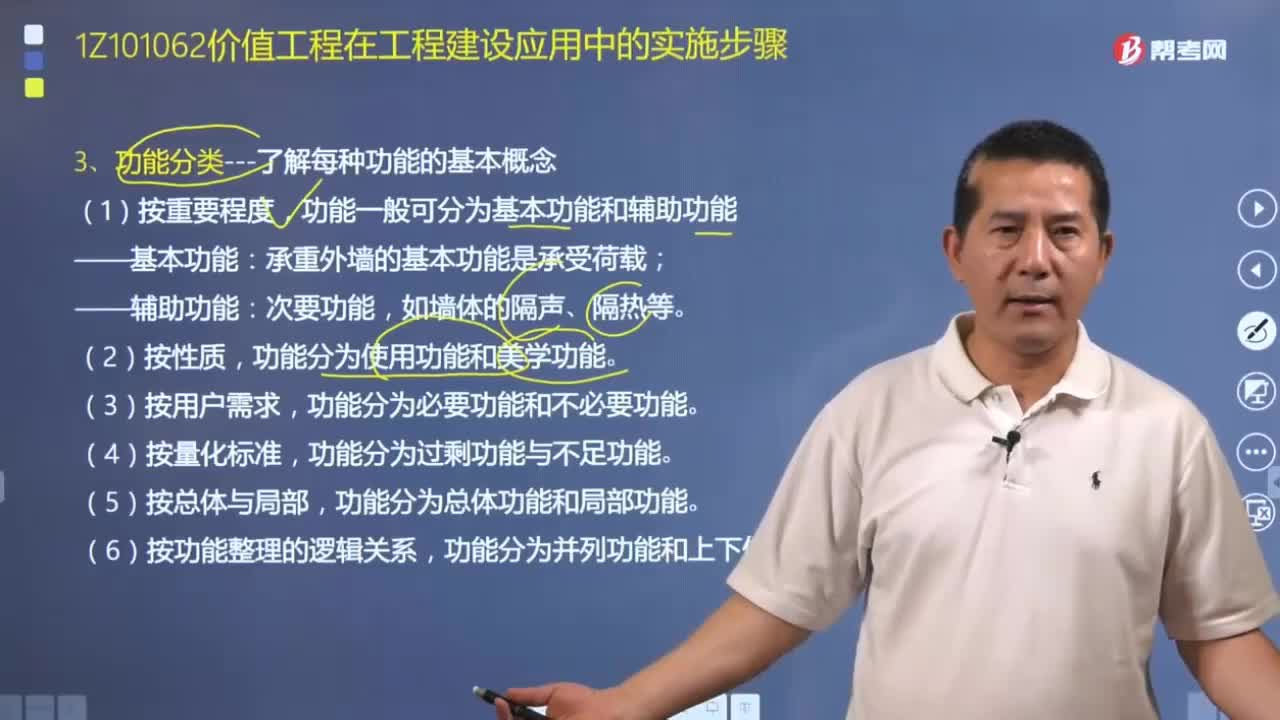

03:35在價值工程分析中,功能可以分為哪幾類?如何來計算價值系數(shù)?:價值工程分析階段主要工作是功能定義、功能整理與功能評價。1.功能分類——了解每種功能的基本概念,即任何產(chǎn)品的存在是由于它們具有能滿足用戶所需求的特有功能。功能一般可分為基本功能和輔助功能:功能分為使用功能和美學功能,功能分為總體功能和局部功能,應用功能成本法計算功能價值V,測定實現(xiàn)應有功能所必須消耗的最低成本,同時計算為實現(xiàn)應有功能所耗費的現(xiàn)實成本。

08:24

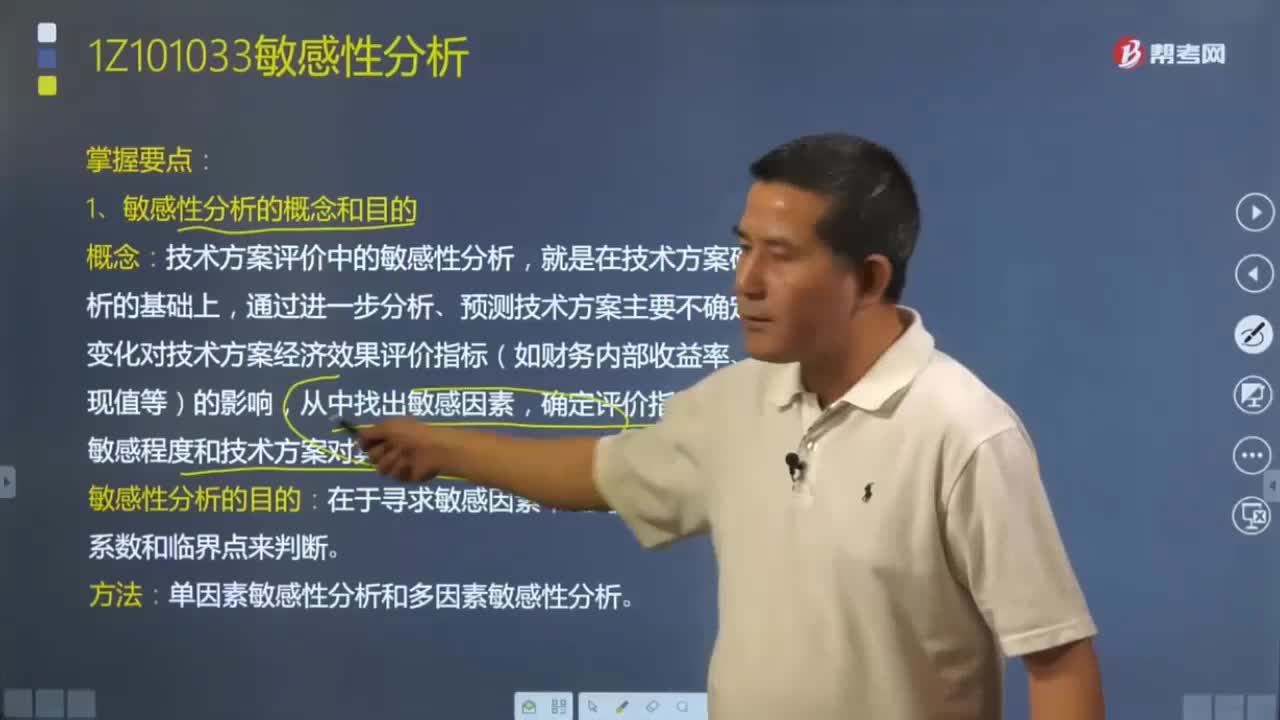

08:24來了解一下什么是敏感性分析?:通過進一步分析、預測技術方案主要不確定因素的變化對技術方案經(jīng)濟效果評價指標(如財務內(nèi)部收益,確定評價指標對該因素的敏感程度和技術方案對其變化的承受能力,通常只進行單因素敏感性分析:2.選擇需要分析的不確定性因素。(2)對在確定性經(jīng)濟效果分析中采用該因素的數(shù)據(jù)的準確性把握不大。3.分析每個不確定性因素的波動程度及其對分析指標可能帶來的增減變化情況;

01:24

01:24什么叫做敏感性分析?敏感性分析的目的又是什么?:有些因素可能僅發(fā)生較小幅度的變化就能引起經(jīng)濟效果評價指標發(fā)生大的變動;后一類因素稱為非敏感性因素。技術方案評價中的敏感性分析,通過進一步分析、預測技術方案主要不確定因素的變化對技術方案經(jīng)濟效果評價指標(如財務內(nèi)部收益,確定評價指標對該因素的敏感程度和技術方案對其變化的承受能力。敏感性分析有單因素敏感性分析和多因素敏感性分析兩種。

02:24

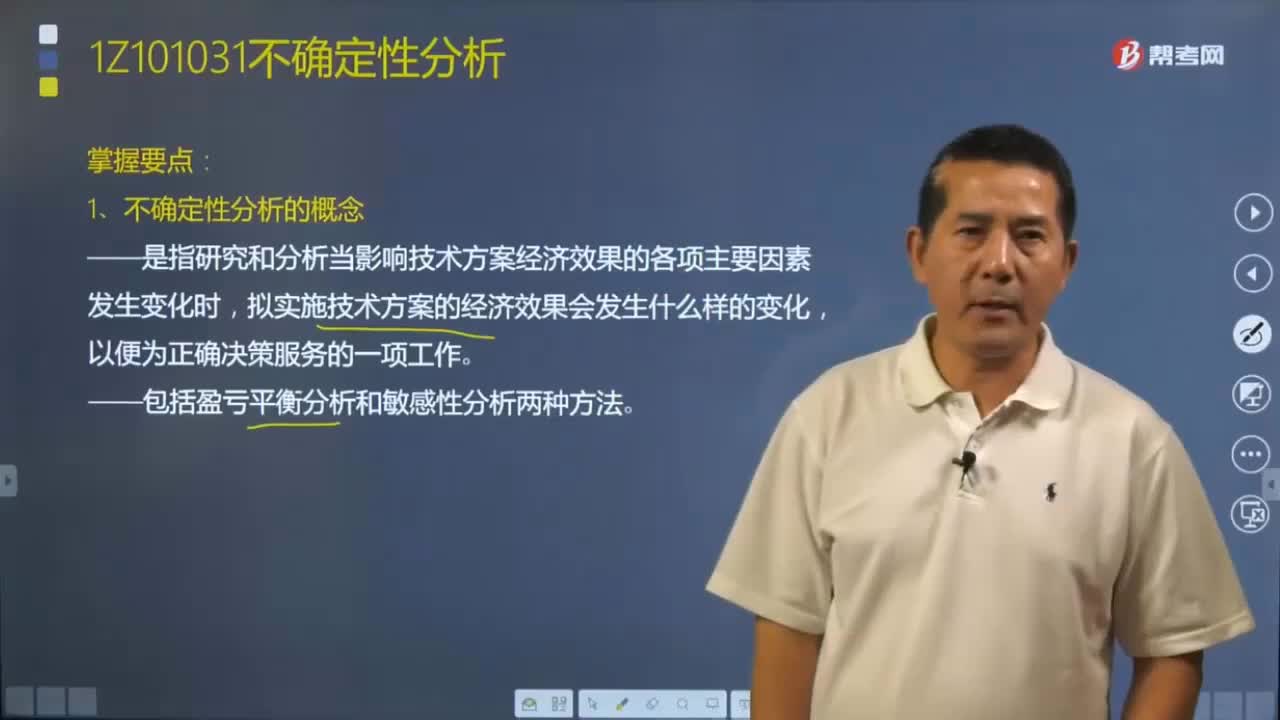

02:24不確定性分析指的是什么?:不確定性分析是指研究和分析當影響技術方案經(jīng)濟效果的各項主要因素發(fā)生變化時,擬實施技術方案的經(jīng)濟效果會發(fā)生什么樣的變化,不確定性分析是技術方案經(jīng)濟效果評價中一項重要工作,均應進行技術方案不確定性分析。2.不確定性分析的方法,常用的不確定性分析方法有盈虧平衡分析和敏感性分析,據(jù)此分析判斷不確定性因素對技術方案經(jīng)濟效果,說明技術方案實施的風險大小及技術方案承擔風險的能力。

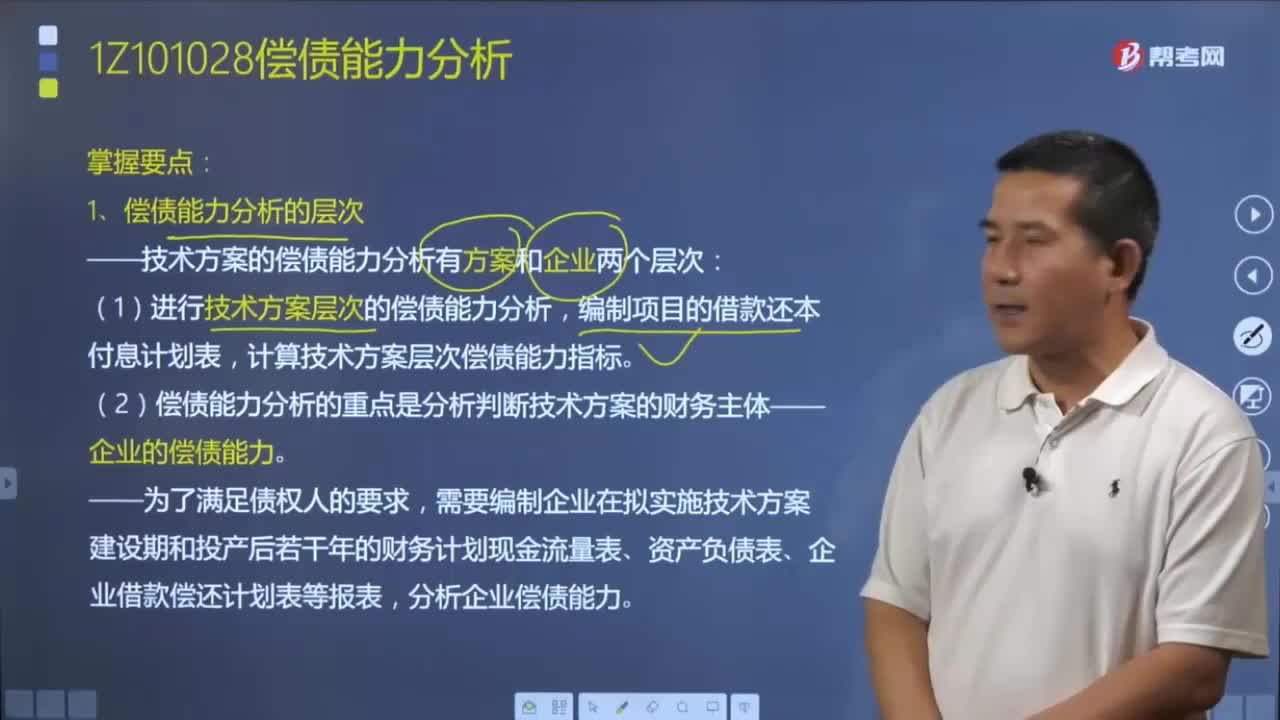

02:36

02:36償債能力分析可以分為幾個層次?:技術方案的償債能力分析有可能出現(xiàn)方案和企業(yè)兩個層次。(2)計算得到的技術方案償債能力指標可以表示技術方案自身的各項收益償付債務的能力:計算得到的技術方案層次償債能力指標可以給企業(yè)法人兩種提示;2.企業(yè)層次的償債能力分析,償債能力分析的重點是分析判斷技術方案的財務主體——企業(yè)的償債能力。一般應根據(jù)企業(yè)的整體資產(chǎn)負債結構和償債能力決定信貸取舍。

04:38

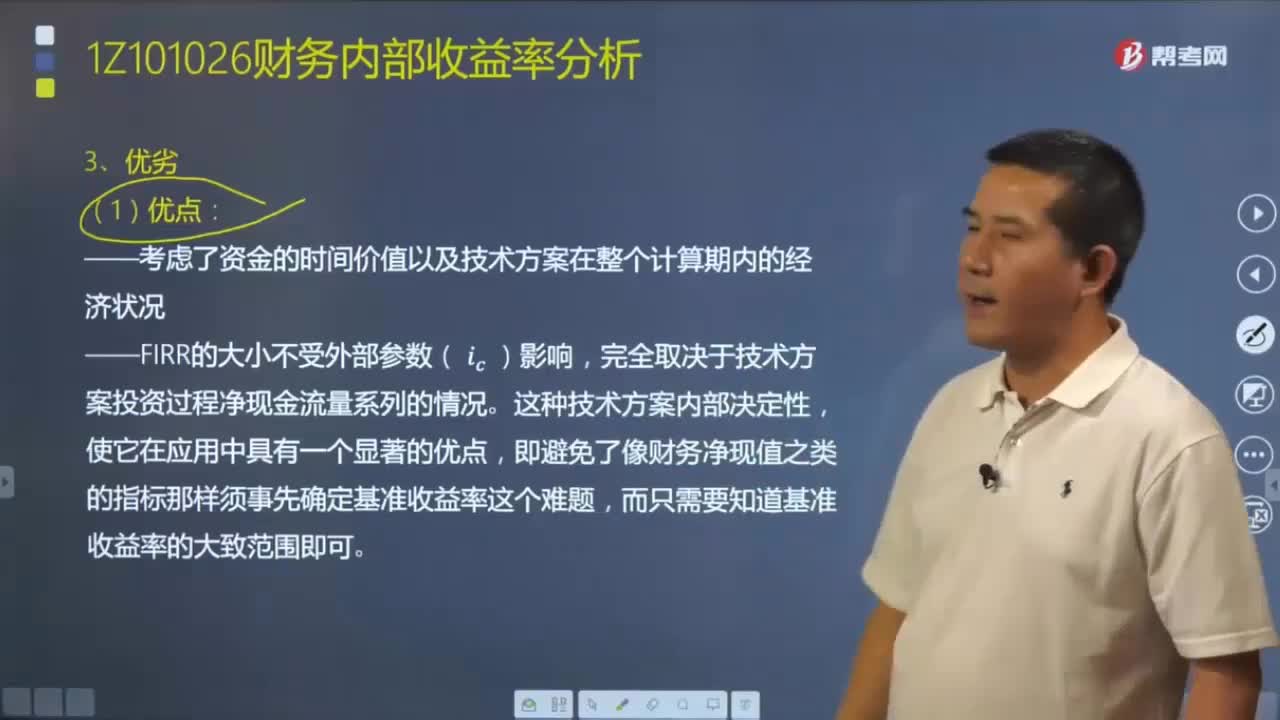

04:38財務內(nèi)部收益率的判別準則是什么?以及它有哪些優(yōu)缺點?:財務內(nèi)部收益率的判別準則是什么?財務內(nèi)部收益率是指項目在整個計算期內(nèi)各年財務凈現(xiàn)金流量的現(xiàn)值之和等于零時的折現(xiàn)率,①考慮了資金的時間價值以及技術方案在整個計算期內(nèi)的經(jīng)濟狀況。即避免了像財務凈現(xiàn)值之類的指標那樣須事先確定基準收益率這個難題:①財務內(nèi)部收益率計算比較麻煩。【例題·單選題】關于財務內(nèi)部收益率的說法,A.財務內(nèi)部收益率大于基準收益率時,B.財務內(nèi)部收益率是一個實現(xiàn)確定的基準折現(xiàn)率。

08:22

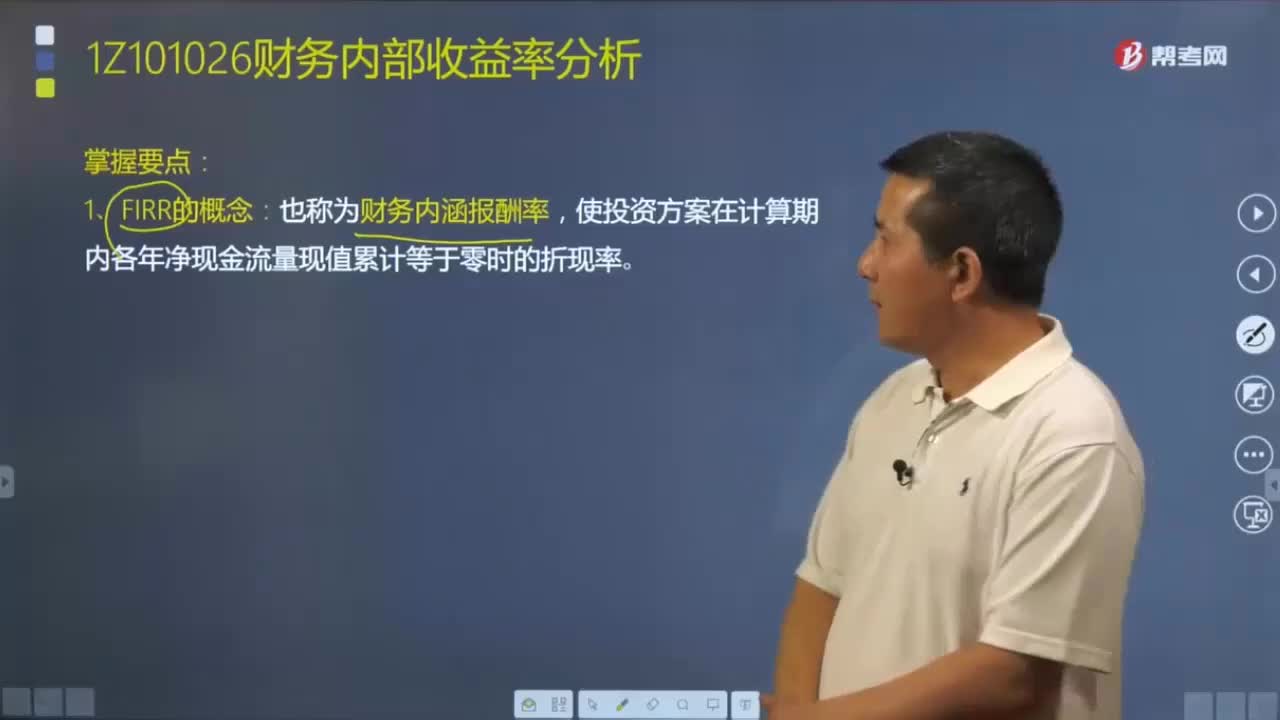

08:22帶你快速讀懂什么是財務內(nèi)部收益率?:帶你快速讀懂什么是財務內(nèi)部收益率?財務內(nèi)部收益率(FIRR),是指財務內(nèi)部收益率是指項目在整個計算期內(nèi)各年財務凈現(xiàn)金流量的現(xiàn)值之和等于零時的折現(xiàn)率,也就是使項目的財務凈現(xiàn)值等于零時的折現(xiàn)率。對具有常規(guī)現(xiàn)金流量(即在計算期內(nèi),且方案的凈現(xiàn)金流量序列的符號只改變一次的現(xiàn)金流量)的技術方案,其財務凈現(xiàn)值的大小與折現(xiàn)率的高低有直接的關系。若已知某技術方案各年的凈現(xiàn)金流量。

07:03

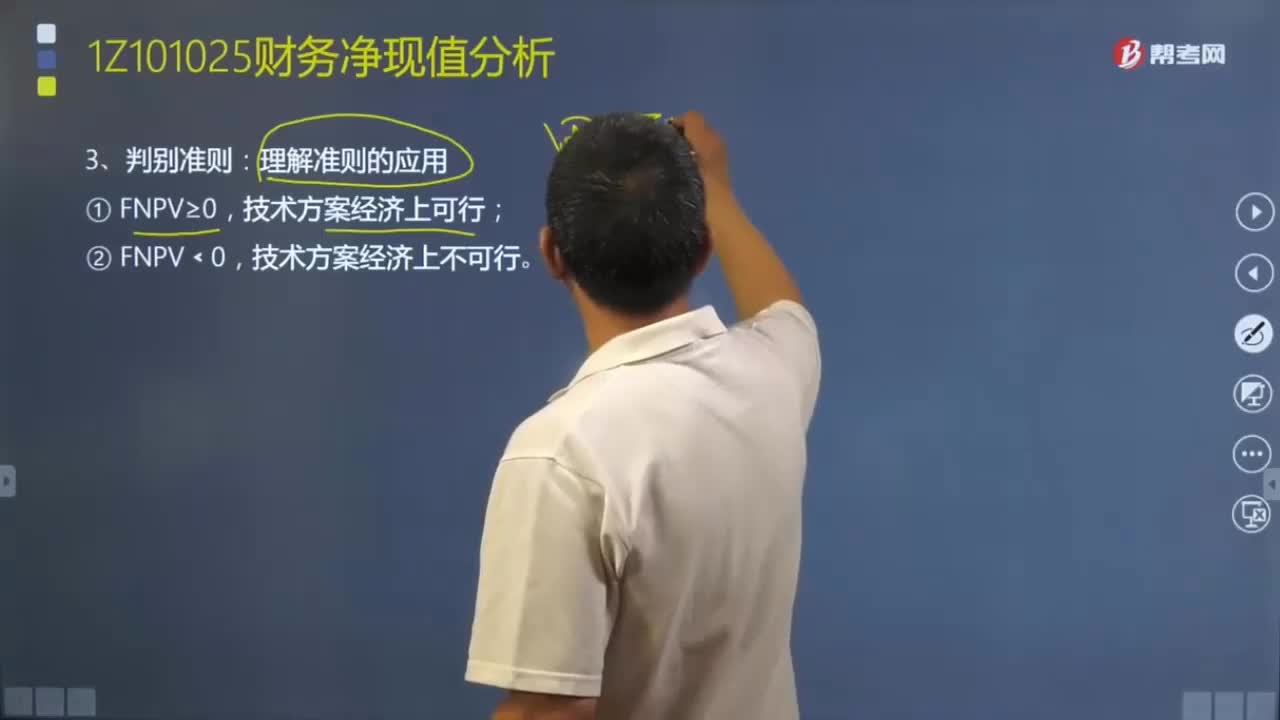

07:03財務凈現(xiàn)值的判別準則是什么?:分別把技術方案整個計算期間內(nèi)各年所發(fā)生的凈現(xiàn)金流量都折現(xiàn)到技術方案開始實施時的現(xiàn)值之和。財務凈現(xiàn)值是評價技術方案盈利能力的絕對指標。說明該技術方案除了滿足基準收益率要求的盈利之外,技術方案現(xiàn)金流人的現(xiàn)值和大于現(xiàn)金流出的現(xiàn)值和,該技術方案有超額收益的現(xiàn)值。說明該技術方案基本能滿足基準收益率要求的盈利水平。即技術方案現(xiàn)金流入的現(xiàn)值正好抵償技術方案現(xiàn)金流出的現(xiàn)值。

03:00

03:00法律體系的基本框架是怎樣構成的?:在我國法律體系中,可以劃分為不同的部門法。部門法又稱法律部門,是根據(jù)一定標準、原則所制定的同類法律規(guī)范的總稱。我國法律體系的基本框架是由憲法及憲法相關法、民法商法、行政法、經(jīng)濟法、社會法、刑法、訴訟與非訴訟法等構成。1.招標投標法屬于( )。A.民商法。B.行政法D.社會法【解析】特別注意區(qū)分民商法、行政法和經(jīng)濟法三大類2.以下( )屬于經(jīng)濟法D.標準化法【解析】ABE均屬于行政法

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日