下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:41

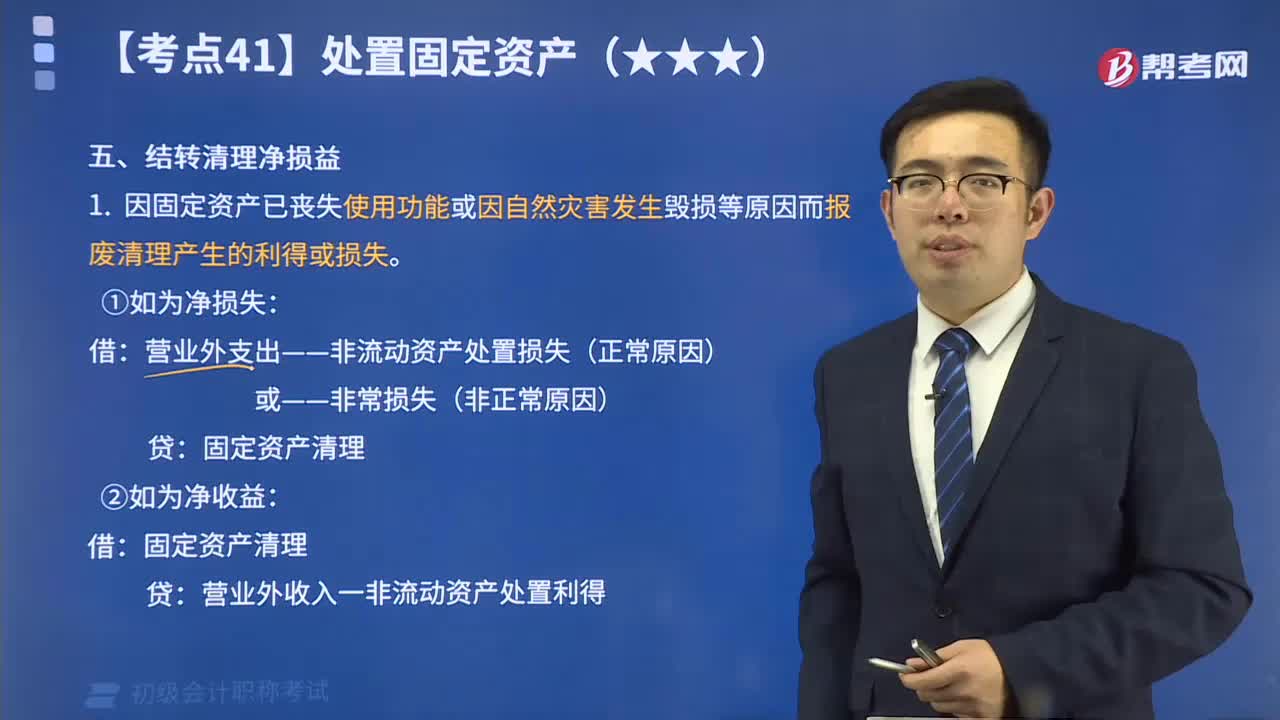

00:41如何處置固定資產(chǎn)結(jié)轉(zhuǎn)凈損益?:如何處置固定資產(chǎn)結(jié)轉(zhuǎn)凈損益?處置的時候:(1)如果是人為處置的情況下,通過資產(chǎn)處置損益;(2)如果是毀損報廢,包括自然災(zāi)害導(dǎo)致的毀損報廢,通過營業(yè)外收支核算。

01:45

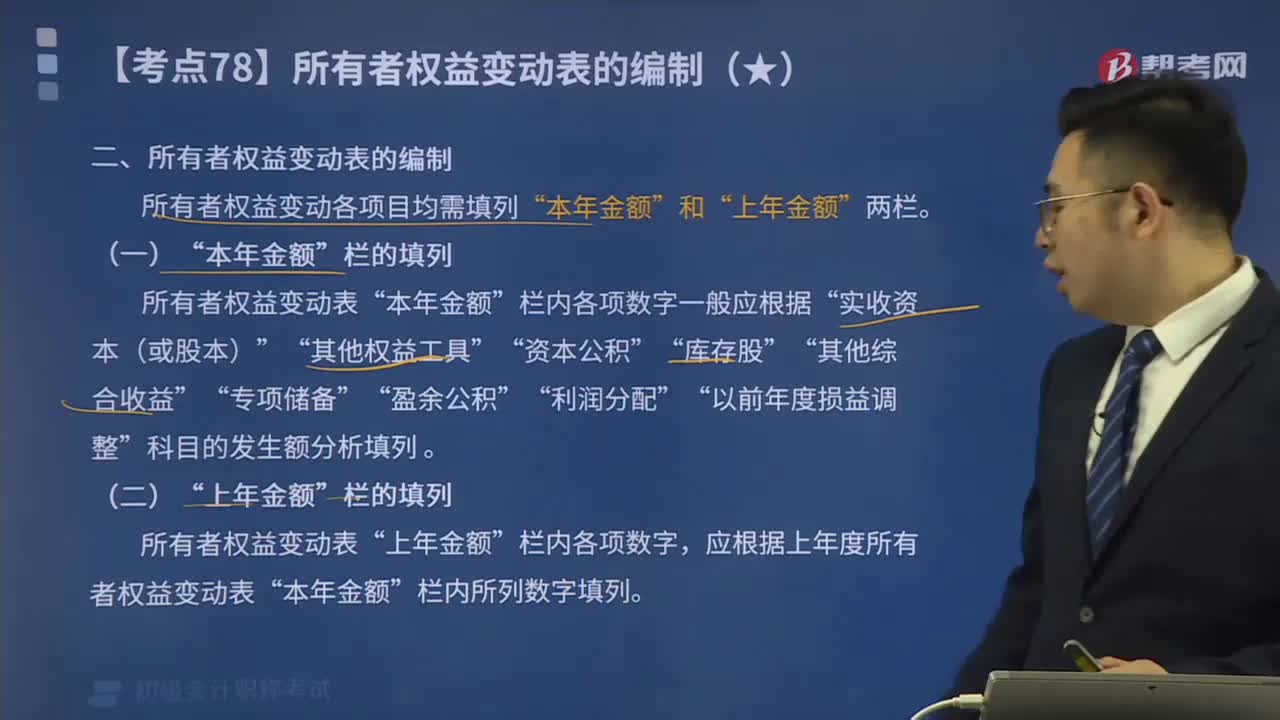

01:45帶你學(xué)習如何編制所有者權(quán)益變動表?:帶你學(xué)習如何編制所有者權(quán)益變動表?所有者權(quán)益變動表是反映公司本期(年度或中期)內(nèi)至截至期末所有者權(quán)益變動情況的報表。所有者權(quán)益變動表應(yīng)當全面反映一定時期所有者權(quán)益變動的情況。所有者權(quán)益變動各項目均需填列“科目的發(fā)生額分析填列”所有者權(quán)益變動表”應(yīng)根據(jù)上年度所有者權(quán)益變動表。反映凈利潤和其他綜合收益扣除所得稅影響后的凈額相加后的合計金額( )。

00:46

00:46除哪些情況企業(yè)應(yīng)當對所有固定資產(chǎn)計提折舊?:除哪些情況企業(yè)應(yīng)當對所有固定資產(chǎn)計提折舊?不通過稅金及附加科目核算的稅種:(1)耕地占用稅,一般是在建工程等科目;(2)車輛購置稅,一般是固定資產(chǎn)科目;(3)契稅,計入成本;(4)增值稅(可抵扣部分);(5)企業(yè)所得稅;(6)個人所得稅,一般通過應(yīng)付職工薪酬核算。

00:55

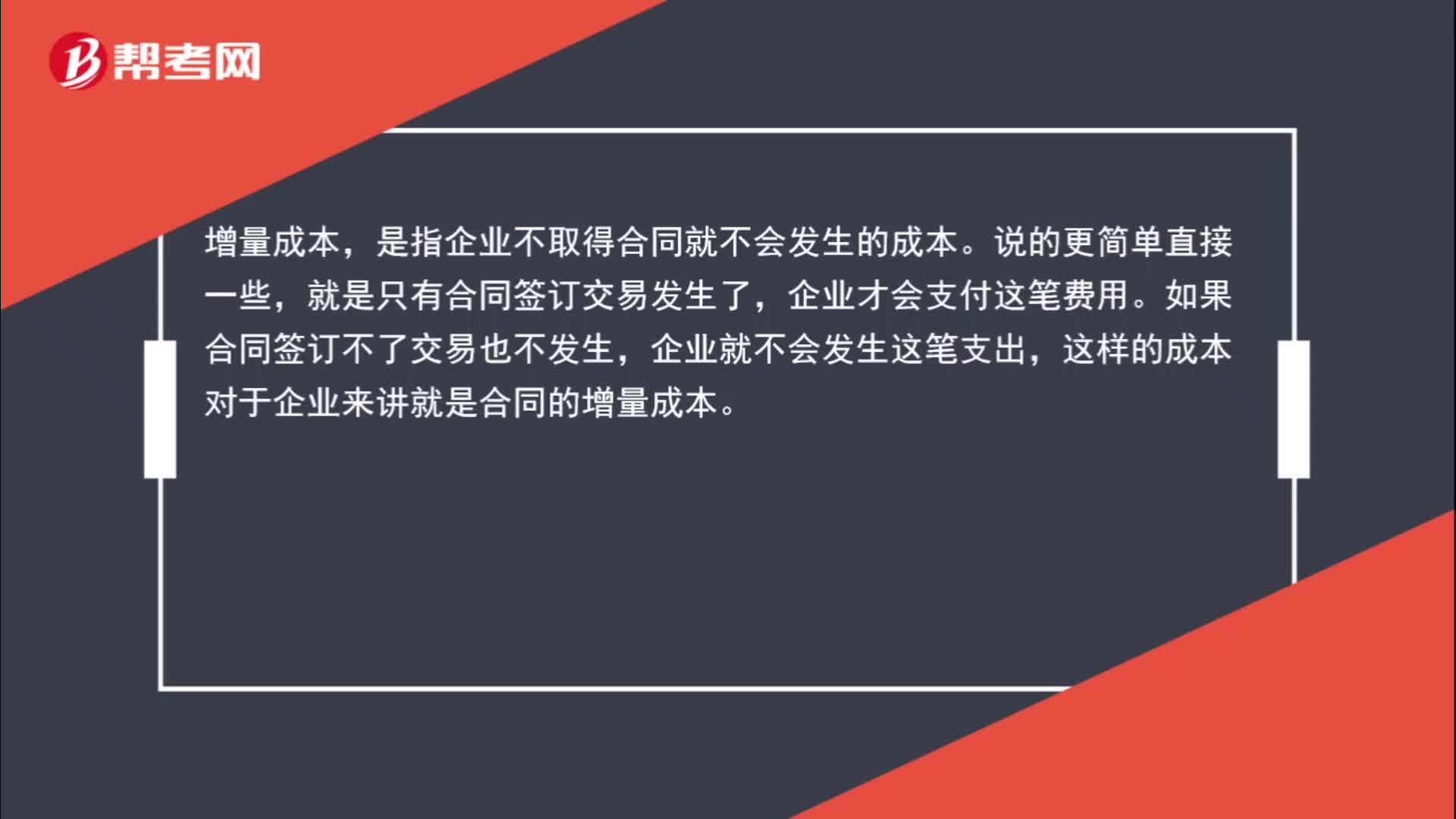

00:55如何理解增量成本?:如何理解增量成本?增量成本,是指企業(yè)不取得合同就不會發(fā)生的成本。說的更簡單直接一些,就是只有合同簽訂交易發(fā)生了,企業(yè)才會支付這筆費用。如果合同簽訂不了交易也不發(fā)生,企業(yè)就不會發(fā)生這筆支出,這樣的成本對于企業(yè)來講就是合同的增量成本。

03:05

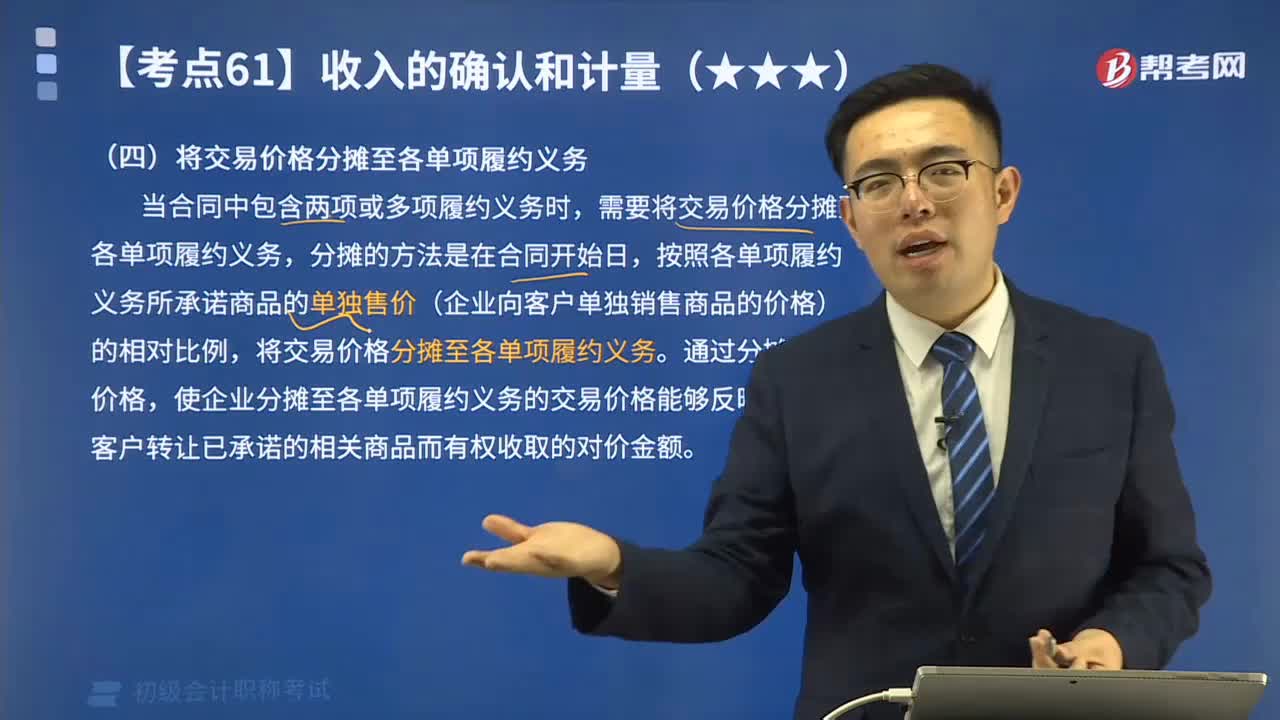

03:05如何將交易價格分攤至各單項履約義務(wù)?:需要將交易價格分攤至各單項履約義務(wù),按照各單項履約義務(wù)所承諾商品的單獨售價(企業(yè)向客戶單獨銷售商品的價格)的相對比例,將交易價格分攤至各單項履約義務(wù)。通過分攤交易價格,使企業(yè)分攤至各單項履約義務(wù)的交易價格能夠反映其因向客戶轉(zhuǎn)讓已承諾的相關(guān)商品而有權(quán)收取的對價金額。不含增值稅的合同總價款為10000元。按照交易價格分攤原則,B產(chǎn)品應(yīng)當分攤的交易價格為2187.。

13:24

13:24如何編制結(jié)轉(zhuǎn)固定資產(chǎn)清理凈損益的會計分錄?:如何編制結(jié)轉(zhuǎn)固定資產(chǎn)清理凈損益的會計分錄?企業(yè)處置固定資產(chǎn)應(yīng)通過“收回出售固定資產(chǎn)的價款、殘料價值和變價收入;結(jié)轉(zhuǎn)清理凈損益。結(jié)轉(zhuǎn)固定資產(chǎn)清理凈損益的會計分錄如下:營業(yè)外支出——非流動資產(chǎn)處置損失(正常原因):營業(yè)外收入——非流動資產(chǎn)處置利得:2.因出售、轉(zhuǎn)讓等原因產(chǎn)生的固定資產(chǎn)處置利得或損失應(yīng)計入資產(chǎn)處置收益:①將出售固定資產(chǎn)轉(zhuǎn)入清理時,②收到出售固定資產(chǎn)的價款和稅款時。

07:14

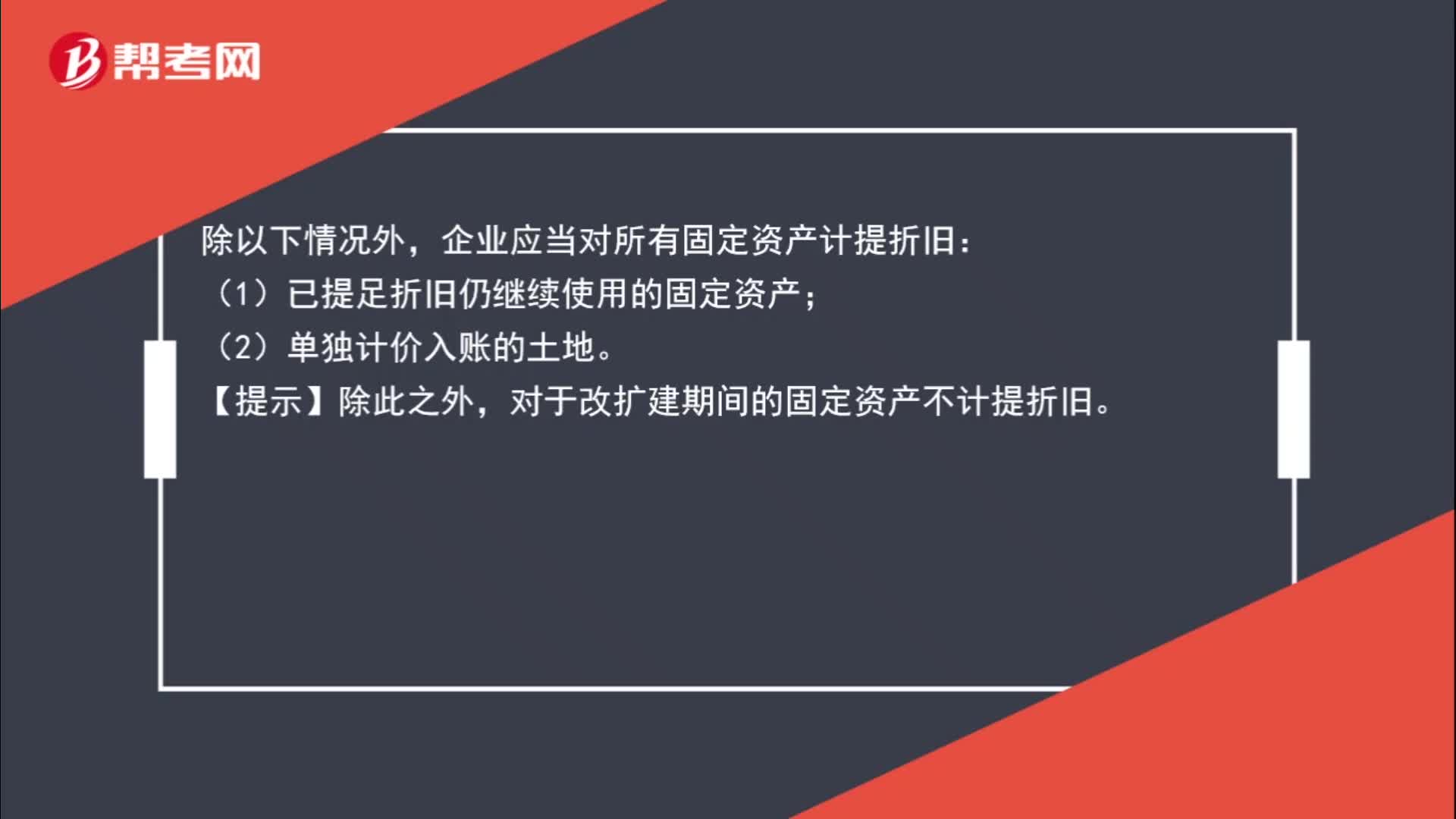

07:14固定資產(chǎn)應(yīng)該如何分類?:為了核算固定資產(chǎn),固定資產(chǎn)累計折舊”單位應(yīng)當按月對固定資產(chǎn)計提折舊:(5)以名義金額計量的固定資產(chǎn),固定資產(chǎn)應(yīng)當按月計提折舊;固定資產(chǎn)提足折舊后;已提足折舊的固定資產(chǎn),除以名義金額計量的固定資產(chǎn)之外,事業(yè)單位應(yīng)計提折舊的有(,【解析】除文物和陳列品、動植物、圖書、檔案、單獨計價入賬的土地、以名義金額計量的固定資產(chǎn)等固定資產(chǎn)外,事業(yè)單位應(yīng)當按月對固定資產(chǎn)計提折舊。

02:15

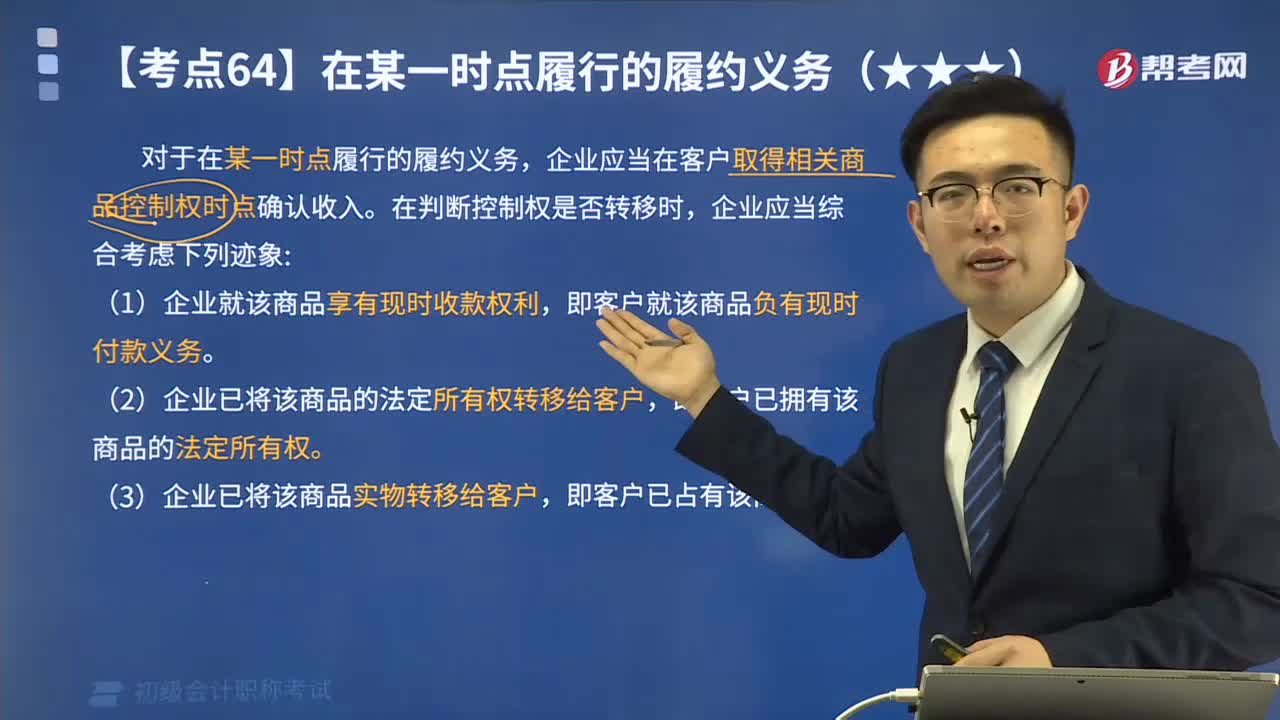

02:15快速記憶如何在某一時點履行的履約義務(wù)?:企業(yè)應(yīng)當在客戶取得相關(guān)商品控制權(quán)時點確認收入。(1)企業(yè)就該商品享有現(xiàn)時收款權(quán)利,即客戶就該商品負有現(xiàn)時付款義務(wù)。(2)企業(yè)已將該商品的法定所有權(quán)轉(zhuǎn)移給客戶,即客戶已擁有該商品的法定所有權(quán)。(3)企業(yè)已將該商品實物轉(zhuǎn)移給客戶,即客戶已占有該商品實物。(4)企業(yè)已將該商品所有權(quán)上的主要風險和報酬轉(zhuǎn)移給客戶,即客戶已取得該商品所有權(quán)上的主要風險和報酬。(5)客戶已接受該商品。

04:55

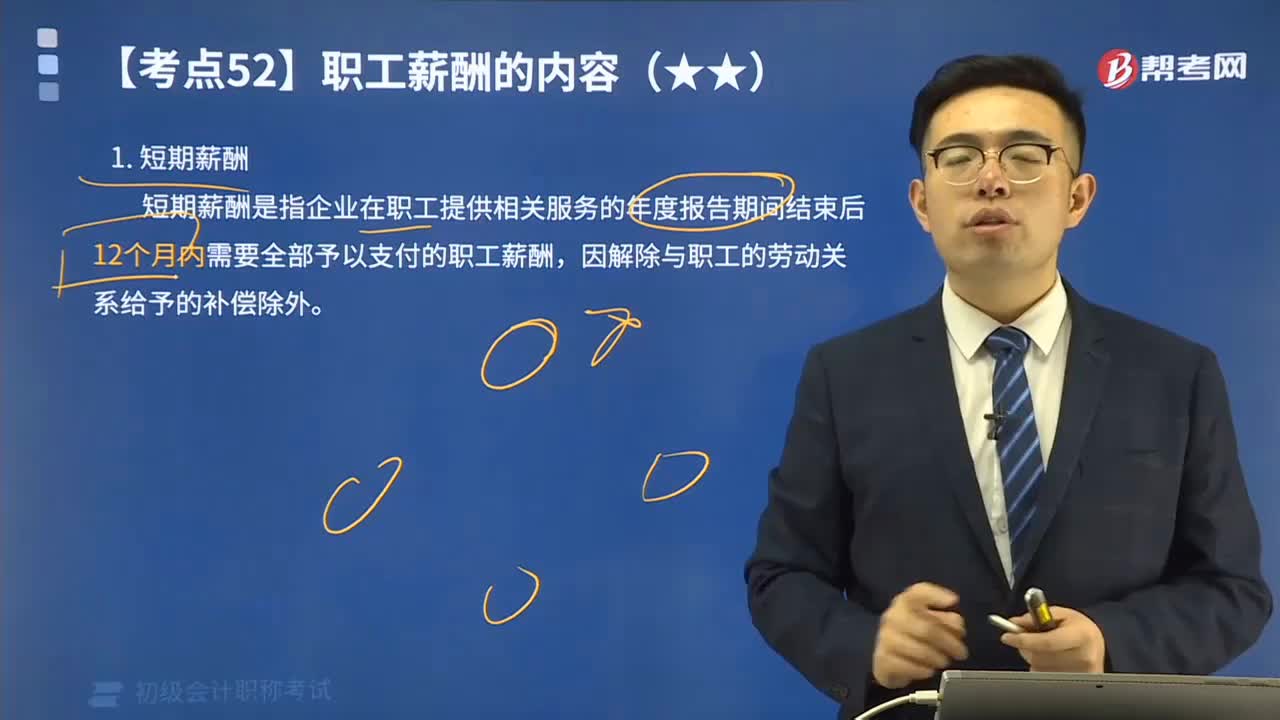

04:55短期薪酬應(yīng)該如何理解?:短期薪酬是指企業(yè)在職工提供相關(guān)服務(wù)的年度報告期間結(jié)束后12個月內(nèi)需要全部予以支付的職工薪酬,因解除與職工的勞動關(guān)系給予的補償除外。短期薪酬具體包括:(1)職工工資、獎金、津貼和補貼。(2)職工福利費。(3)醫(yī)療保險費、工傷保險費和生育保險費。(6)短期帶薪缺勤,是指職工雖然缺勤但企業(yè)仍向其支付報酬的安排,包括年休假、病假、婚假、產(chǎn)假、喪假、探親假等。長期帶薪缺勤屬于其他長期職工福利。

02:27

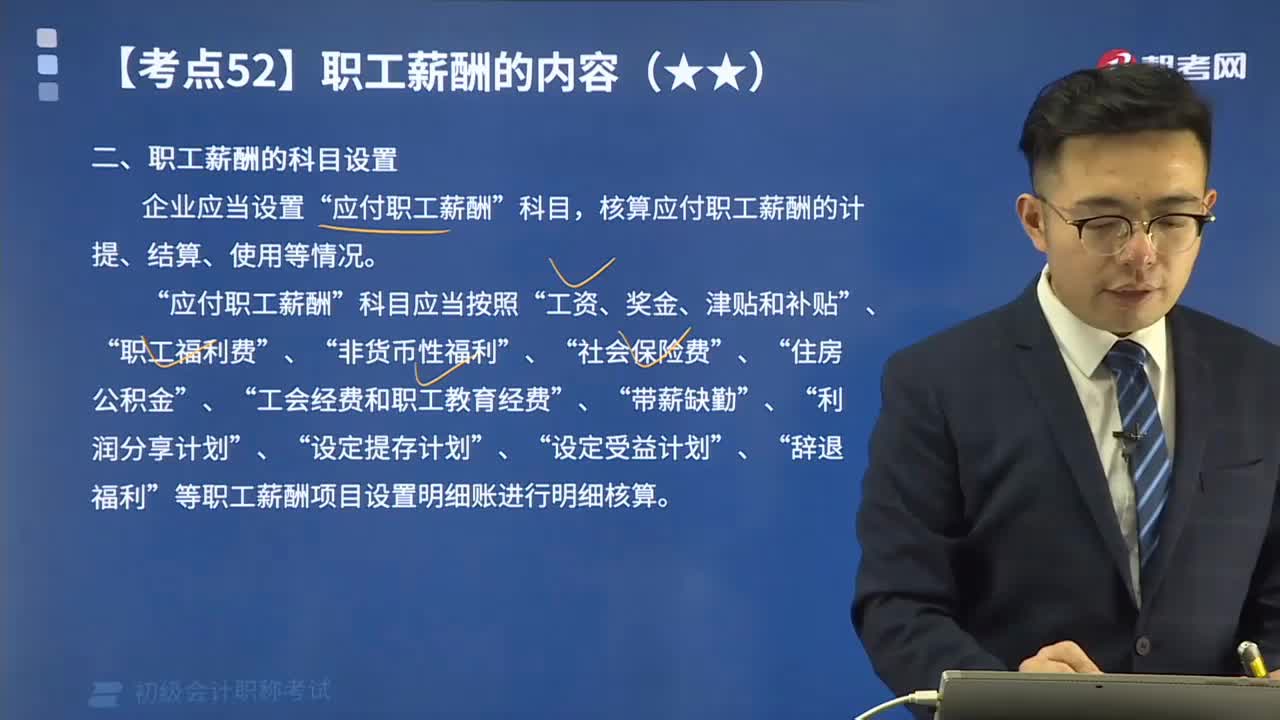

02:27如何理解職工薪酬的科目設(shè)置?:如何理解職工薪酬的科目設(shè)置?核算應(yīng)付職工薪酬的計提、結(jié)算、使用等情況。應(yīng)付職工薪酬“工資、獎金、津貼和補貼“職工福利費“帶薪缺勤“等職工薪酬項目設(shè)置明細賬進行明細核算”屬于短期職工薪酬的有( ),A.支付給職工的生活困難補助。B.用于開展職工教育及職工技能培訓(xùn)的支出,C.支付給職工離職后的福利。D.支付給職工的工資和津貼,【解析】選項C屬于離職后福利不屬于短期薪酬不屬于職工薪酬的是( )

01:25

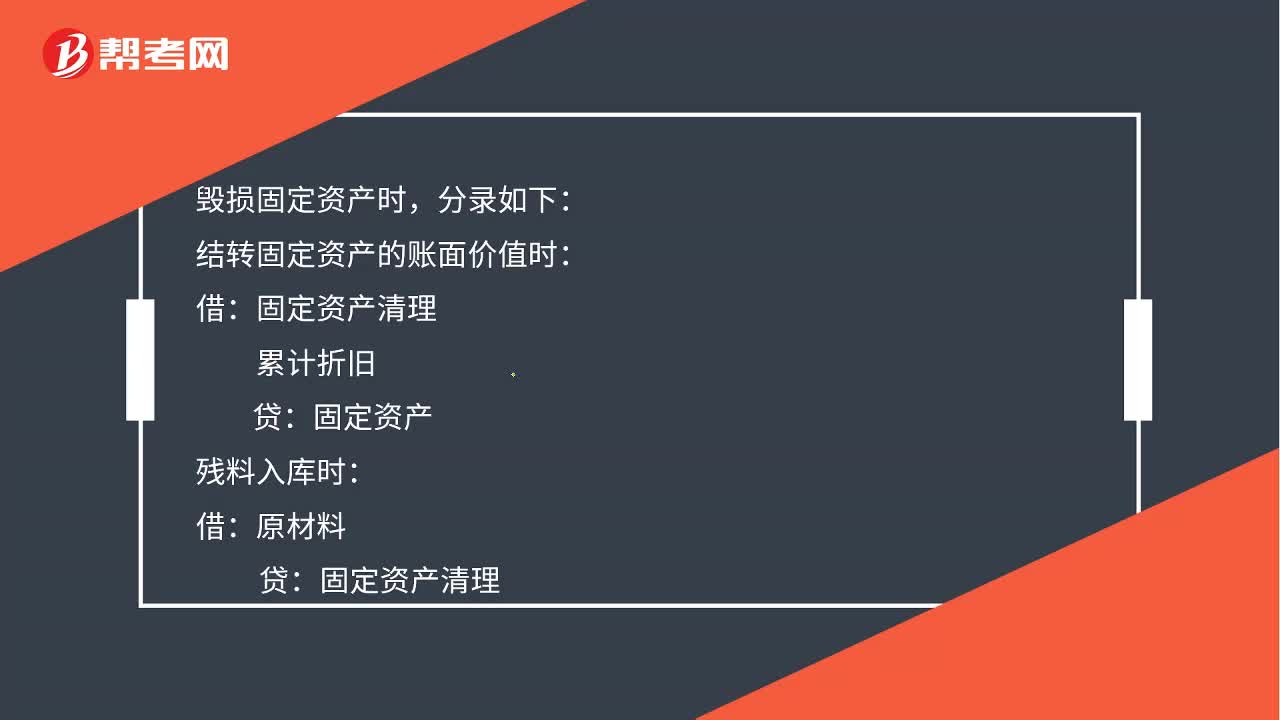

01:25固定資產(chǎn)營業(yè)外支出金額如何計算?:固定資產(chǎn)營業(yè)外支出金額如何計算?通過固定資產(chǎn)清理科目借方登記固定資產(chǎn)轉(zhuǎn)入清理的賬面價值和清理過程中發(fā)生的費用;貸方登記出售固定資產(chǎn)的取得的價款、殘料價值和變價收入。其借方余額表示清理后的凈損失;貸方余額表示清理后的凈收益。所以用固定資產(chǎn)清理的借方金額合計數(shù)減去貸方金額合計數(shù)得到的就是營業(yè)外支出的金額。毀損固定資產(chǎn)時,結(jié)轉(zhuǎn)固定資產(chǎn)的賬面價值時:累計折舊:貸:固定資產(chǎn):以現(xiàn)金支付清理費用時:庫存現(xiàn)金

04:41

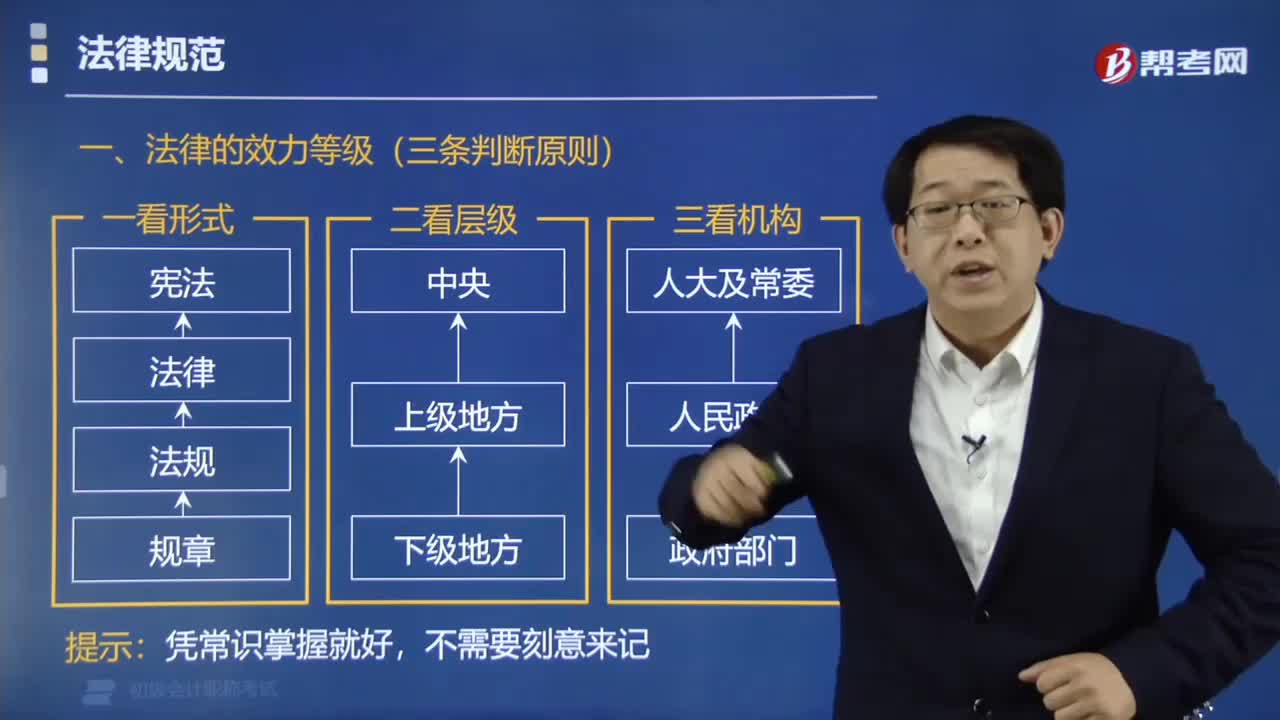

04:41法律的效力等級是如何規(guī)定的?:法律的效力等級的規(guī)定是:法律的效力等級(三條判斷原則),■ 憲法>法律>行政法規(guī)>地方性法規(guī)>地方政府規(guī)章。■ 憲法>法律>行政法規(guī)>部門規(guī)章。下面給大家提供一道初級會計考試的例題:【例題?單選題】下列關(guān)于法律效力的排列正確的是( )A.憲法法律行政法規(guī)地方性法規(guī)B.憲法行政法規(guī)地方性法規(guī)法律C.憲法地方性法規(guī)行政法規(guī)法律D.法律憲法行政法規(guī)地方性法規(guī)【解析】法律效力的排列是

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日