初級(jí)會(huì)計(jì)職稱考試相關(guān)視頻

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:07

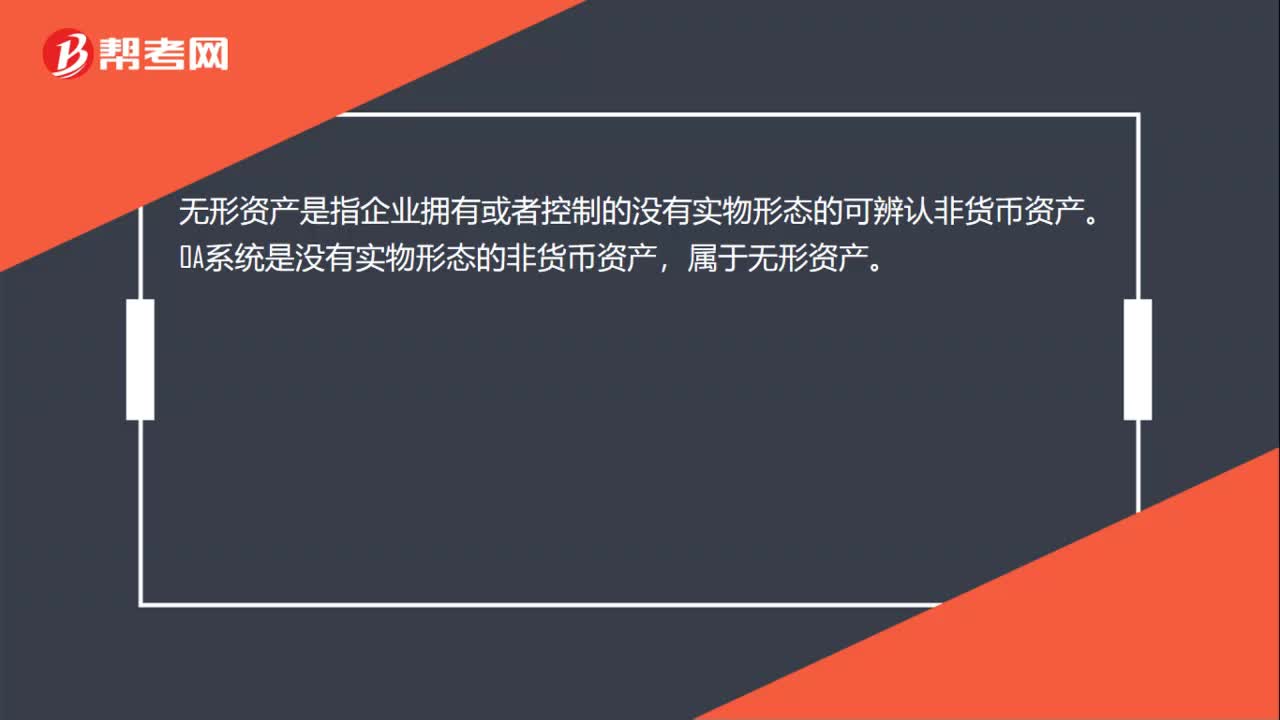

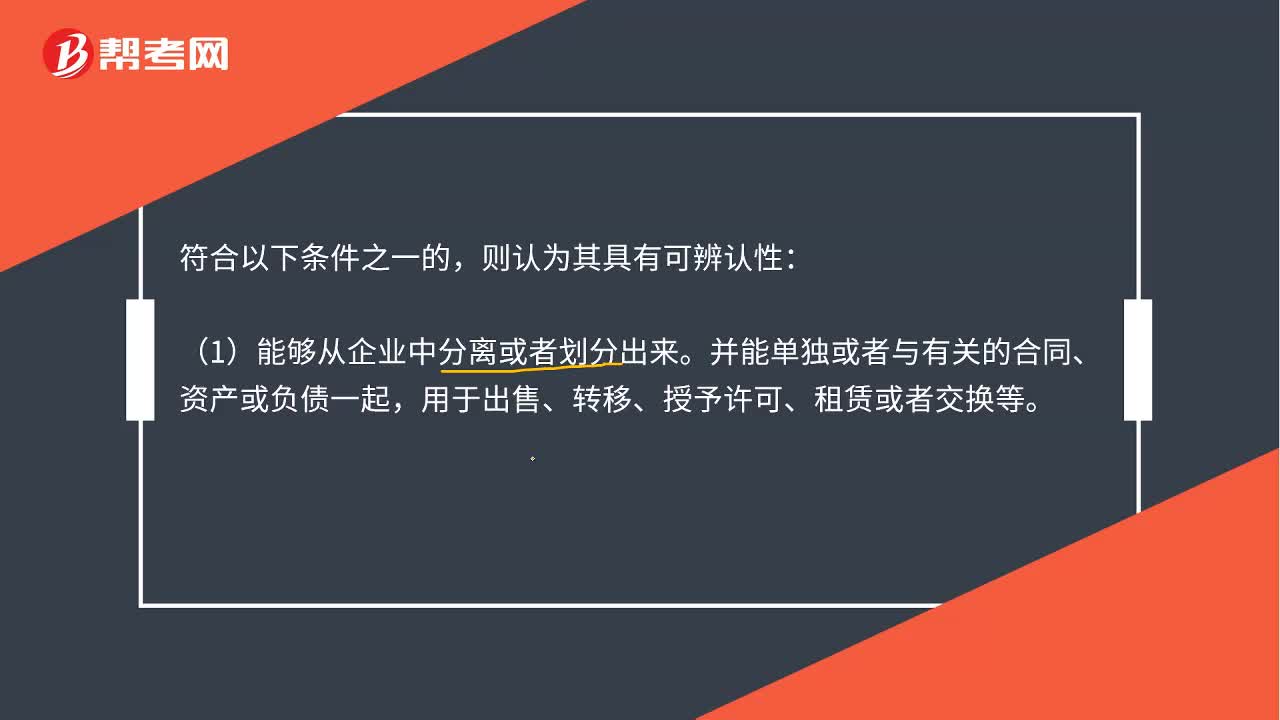

01:07無(wú)形資產(chǎn)是什么?:無(wú)形資產(chǎn),是指企業(yè)擁有或者控制的沒(méi)有實(shí)物形態(tài)的可辨認(rèn)的非貨幣性資產(chǎn)。主要包括專利權(quán)、非專利技術(shù)、商標(biāo)權(quán)、著作權(quán)、特許權(quán)等。符合以下條件之一的,則認(rèn)為其具有可辨認(rèn)性:(1)能夠從企業(yè)中分離或者劃分出來(lái)。并能單獨(dú)或者與有關(guān)的合同、資產(chǎn)或負(fù)債一起,用于出售、轉(zhuǎn)移、授予許可、租賃或者交換等。(2)源自合同性權(quán)利或其他法定權(quán)利,無(wú)論這些權(quán)利是否可以從企業(yè)或其他權(quán)利和義務(wù)中轉(zhuǎn)移或者分離。

02:30

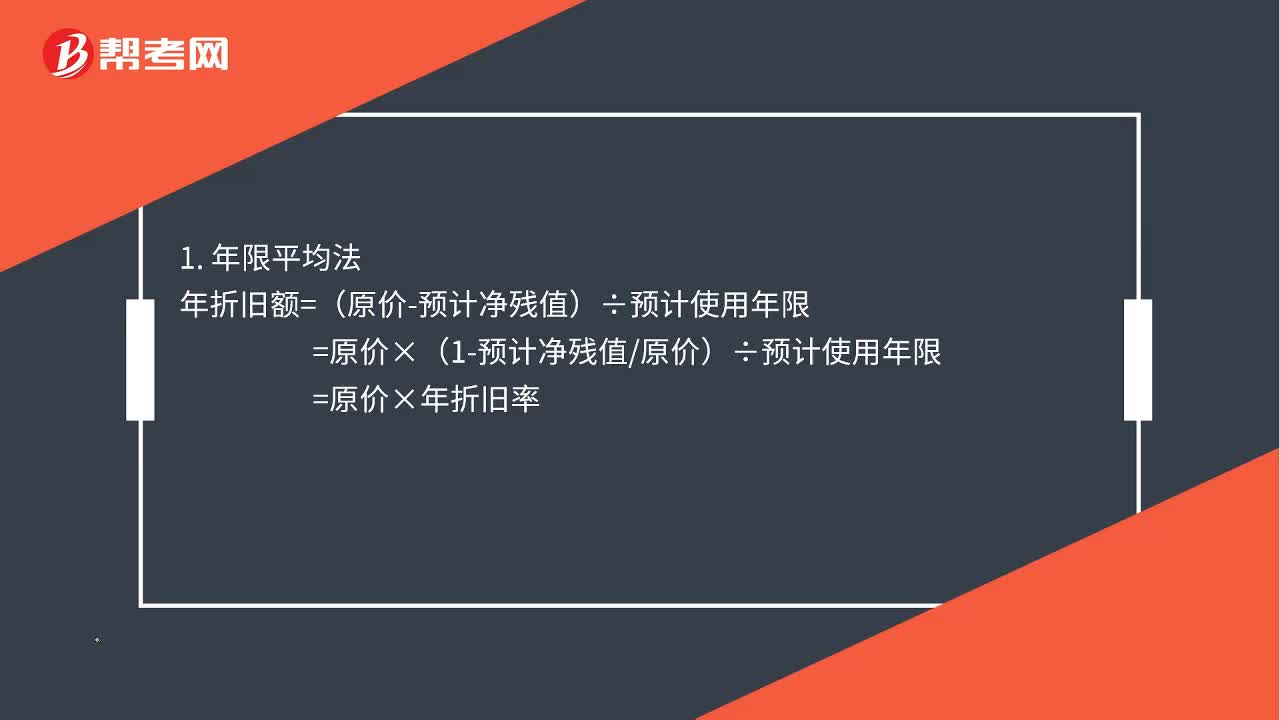

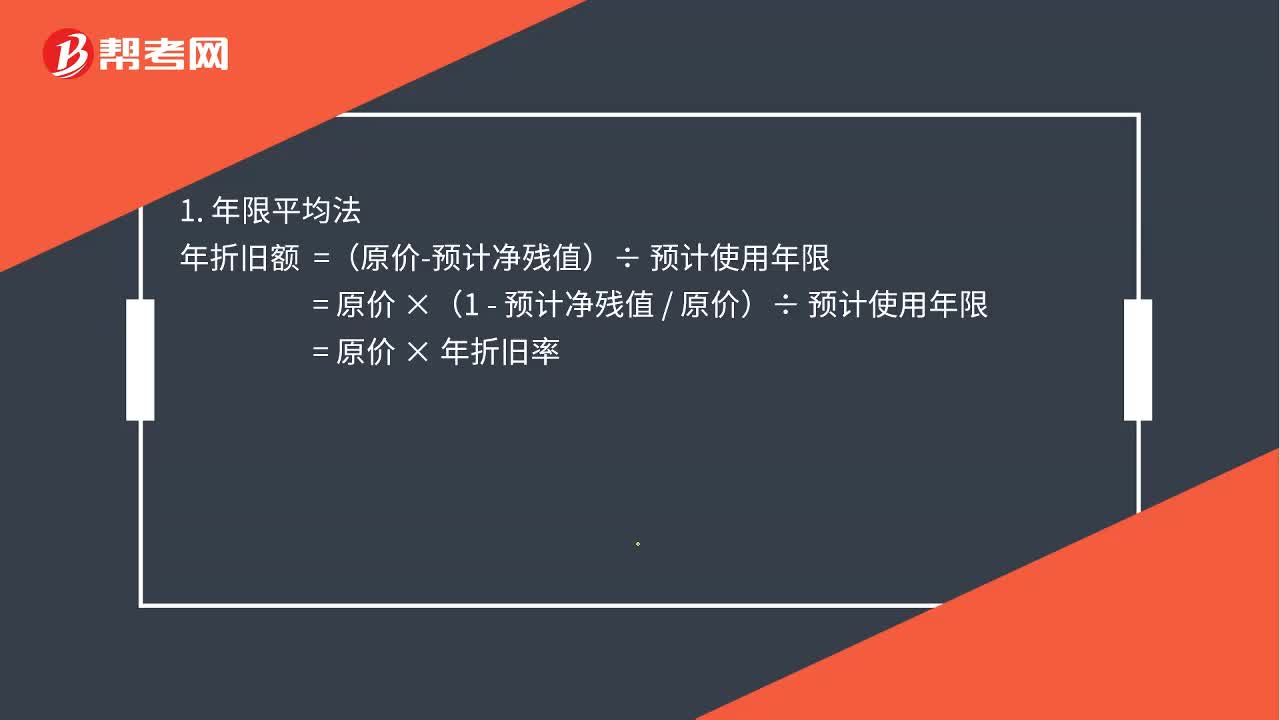

02:30固定資產(chǎn)折舊怎么計(jì)算?:固定資產(chǎn)折舊怎么計(jì)算?合理選擇固定資產(chǎn)折舊計(jì)算方法。可選用的折舊計(jì)算方法包括年限平均法、工作量法、雙倍余額遞減法和年數(shù)總和法等。固定資產(chǎn)的折舊計(jì)算方法一經(jīng)確定,=(原價(jià)-預(yù)計(jì)凈殘值)÷預(yù)計(jì)使用年限。=原價(jià)×(1-預(yù)計(jì)凈殘值原價(jià))÷預(yù)計(jì)使用年限單位工作量折舊額=固定資產(chǎn)原價(jià)×(1-預(yù)計(jì)凈殘值率)÷預(yù)計(jì)總工作量某項(xiàng)固定資產(chǎn)月折舊額=該項(xiàng)固定資產(chǎn)當(dāng)月工作量×單位工作量折舊額

01:18

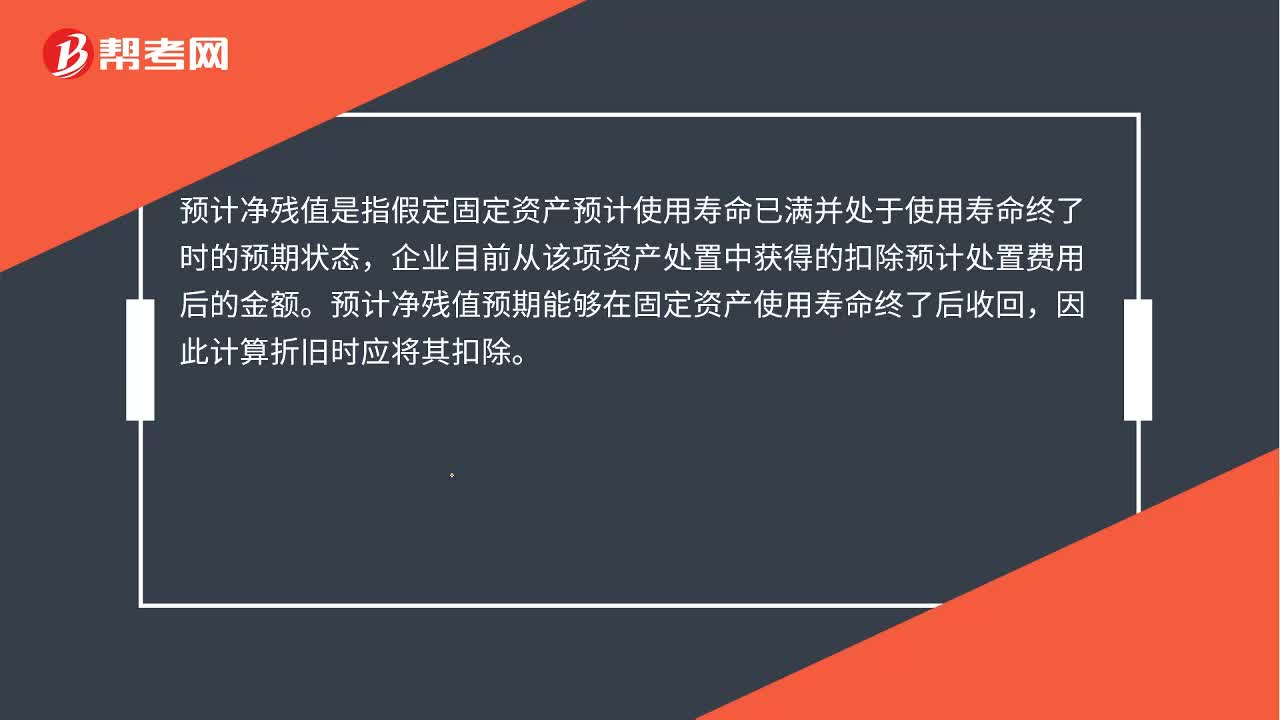

01:18固定資產(chǎn)折舊是什么?:固定資產(chǎn)折舊是什么?固定資產(chǎn)折舊是指在固定資產(chǎn)使用壽命內(nèi),應(yīng)計(jì)折舊額是指應(yīng)當(dāng)計(jì)提折舊的固定資產(chǎn)的原價(jià)扣除其預(yù)計(jì)凈殘值后的金額;已計(jì)提減值準(zhǔn)備的固定資產(chǎn),還應(yīng)當(dāng)扣除已計(jì)提的固定資產(chǎn)減值準(zhǔn)備累計(jì)金額。預(yù)計(jì)凈殘值是指假定固定資產(chǎn)預(yù)計(jì)使用壽命已滿并處于使用壽命終了時(shí)的預(yù)期狀態(tài),企業(yè)目前從該項(xiàng)資產(chǎn)處置中獲得的扣除預(yù)計(jì)處置費(fèi)用后的金額。預(yù)計(jì)凈殘值預(yù)期能夠在固定資產(chǎn)使用壽命終了后收回。

00:48

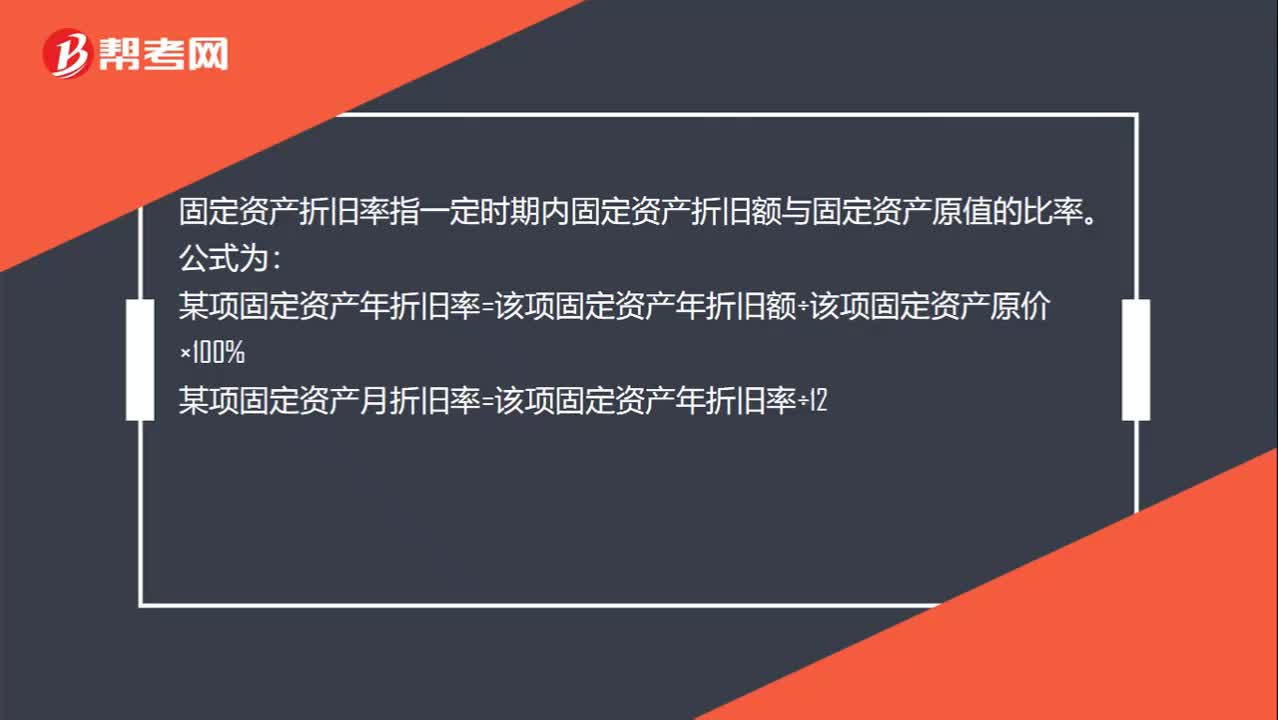

00:48固定資產(chǎn)折舊率是什么?:固定資產(chǎn)折舊率是什么?固定資產(chǎn)折舊率是指一定時(shí)期內(nèi)固定資產(chǎn)折舊額與固定資產(chǎn)原價(jià)之比。計(jì)算公式:固定資產(chǎn)年折舊率=【(固定資產(chǎn)原價(jià)-預(yù)計(jì)凈殘值)÷固定資產(chǎn)原價(jià)]】÷固定資產(chǎn)預(yù)計(jì)使用年限=(1-預(yù)計(jì)凈殘值率)÷固定資產(chǎn)預(yù)計(jì)使用年限

03:30

03:30固定資產(chǎn)折舊方法有哪些?:固定資產(chǎn)折舊方法有哪些?合理選擇固定資產(chǎn)折舊方法。可選用的折舊方法包括年限平均法、工作量法、雙倍余額遞減法和年數(shù)總和法等。固定資產(chǎn)的折舊方法一經(jīng)確定,=(原價(jià)-預(yù)計(jì)凈殘值)÷預(yù)計(jì)使用年限。=原價(jià)×(1-預(yù)計(jì)凈殘值原價(jià))÷預(yù)計(jì)使用年限,單位工作量折舊額=固定資產(chǎn)原價(jià)×(1-預(yù)計(jì)凈殘值率)÷預(yù)計(jì)總工作量,某項(xiàng)固定資產(chǎn)月折舊額=該項(xiàng)固定資產(chǎn)當(dāng)月工作量×單位工作量折舊額。

00:15

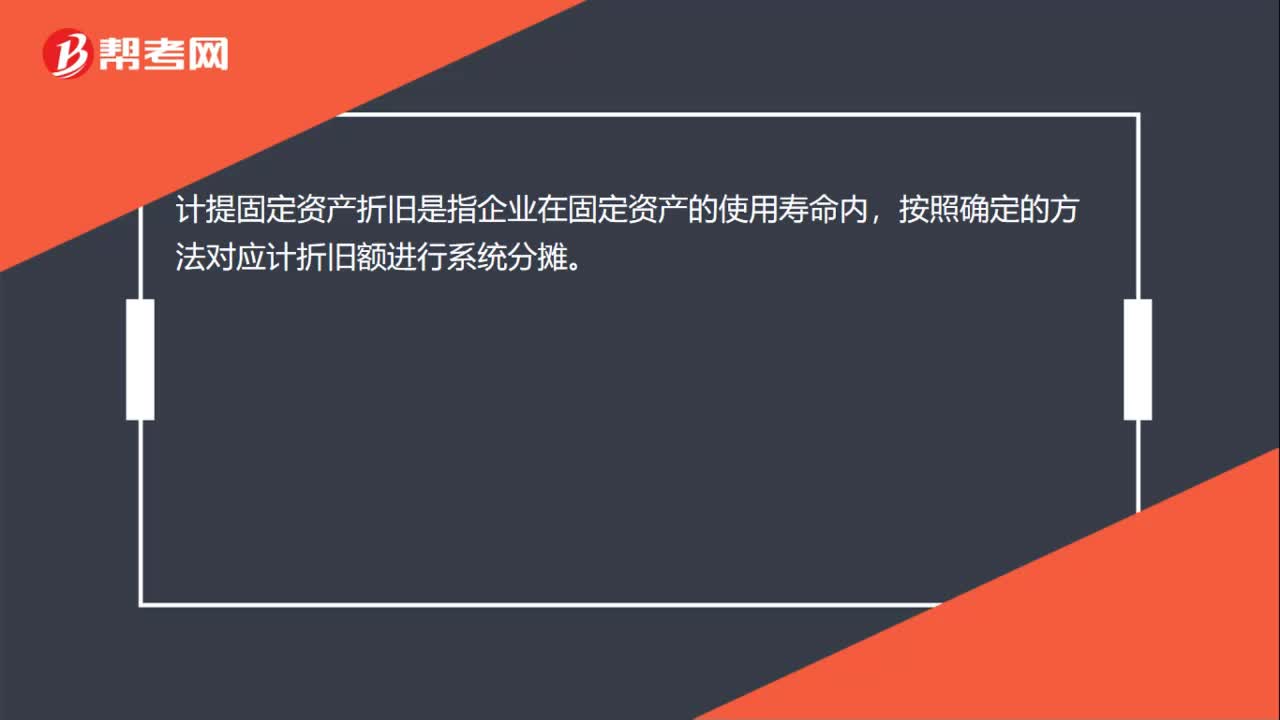

00:15計(jì)提固定資產(chǎn)折舊是什么?:計(jì)提固定資產(chǎn)折舊是什么?計(jì)提固定資產(chǎn)折舊是指企業(yè)在固定資產(chǎn)的使用壽命內(nèi),按照確定的方法對(duì)應(yīng)計(jì)折舊額進(jìn)行系統(tǒng)分?jǐn)偂?/p>

01:53

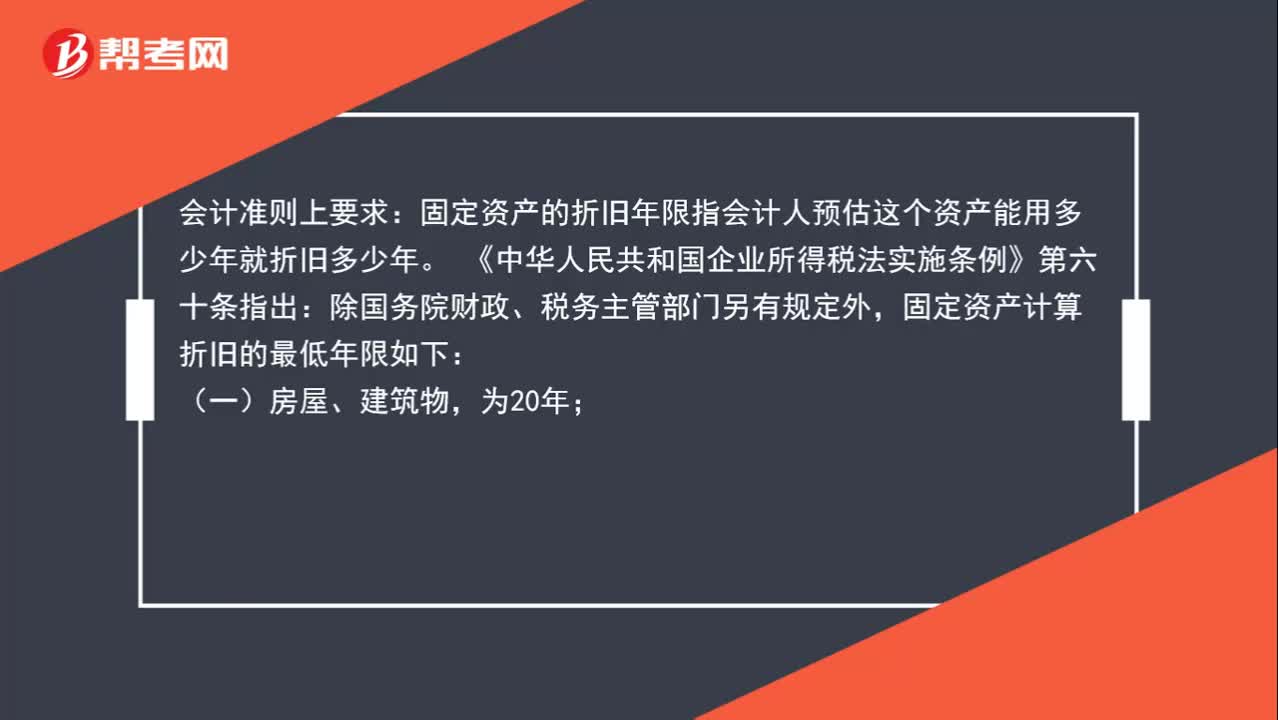

01:53如何確定固定資產(chǎn)的折舊年限?:如何確定固定資產(chǎn)的折舊年限?會(huì)計(jì)準(zhǔn)則上要求:固定資產(chǎn)的折舊年限指會(huì)計(jì)人預(yù)估這個(gè)資產(chǎn)能用多少年就折舊多少年。《中華人民共和國(guó)企業(yè)所得稅法實(shí)施條例》第六十條指出:除國(guó)務(wù)院財(cái)政、稅務(wù)主管部門另有規(guī)定外,固定資產(chǎn)計(jì)算折舊的最低年限如下:(二)飛機(jī)、火車、輪船、機(jī)器、機(jī)械和其他生產(chǎn)設(shè)備,(三)與生產(chǎn)經(jīng)營(yíng)活動(dòng)有關(guān)的器具、工具、家具等,(四)飛機(jī)、火車、輪船以外的運(yùn)輸工具,(五)電子設(shè)備。

01:19

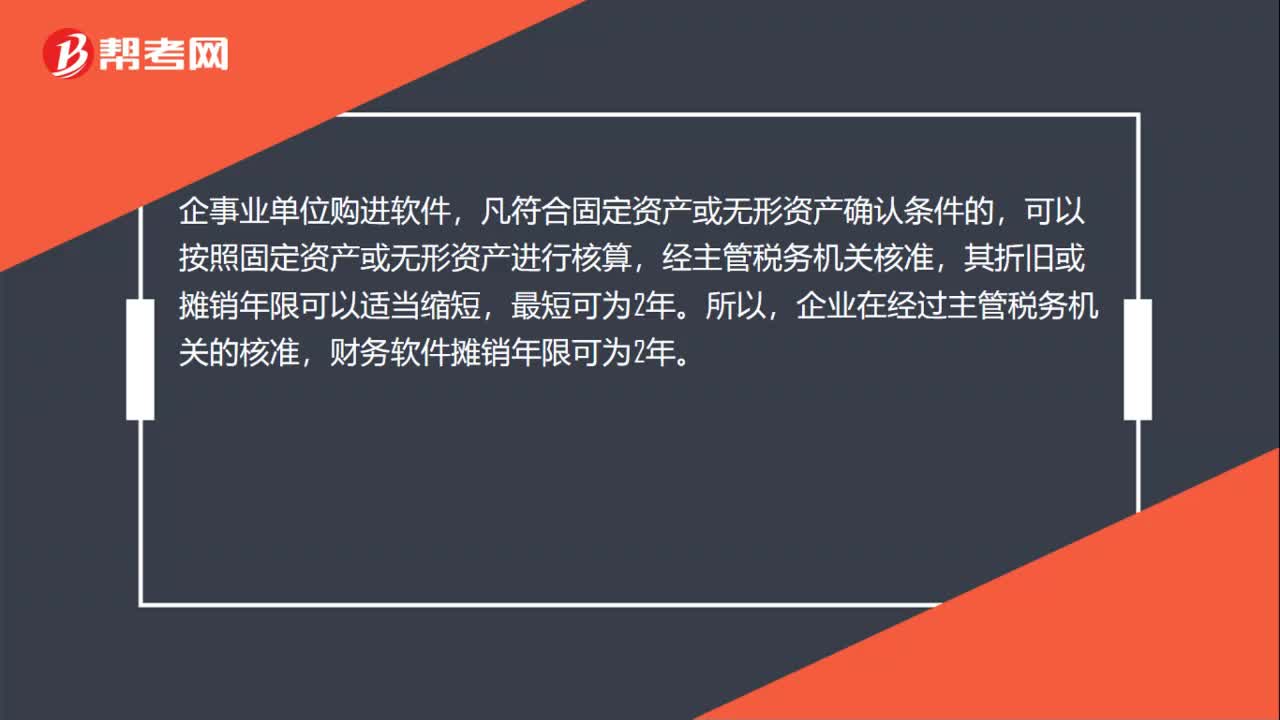

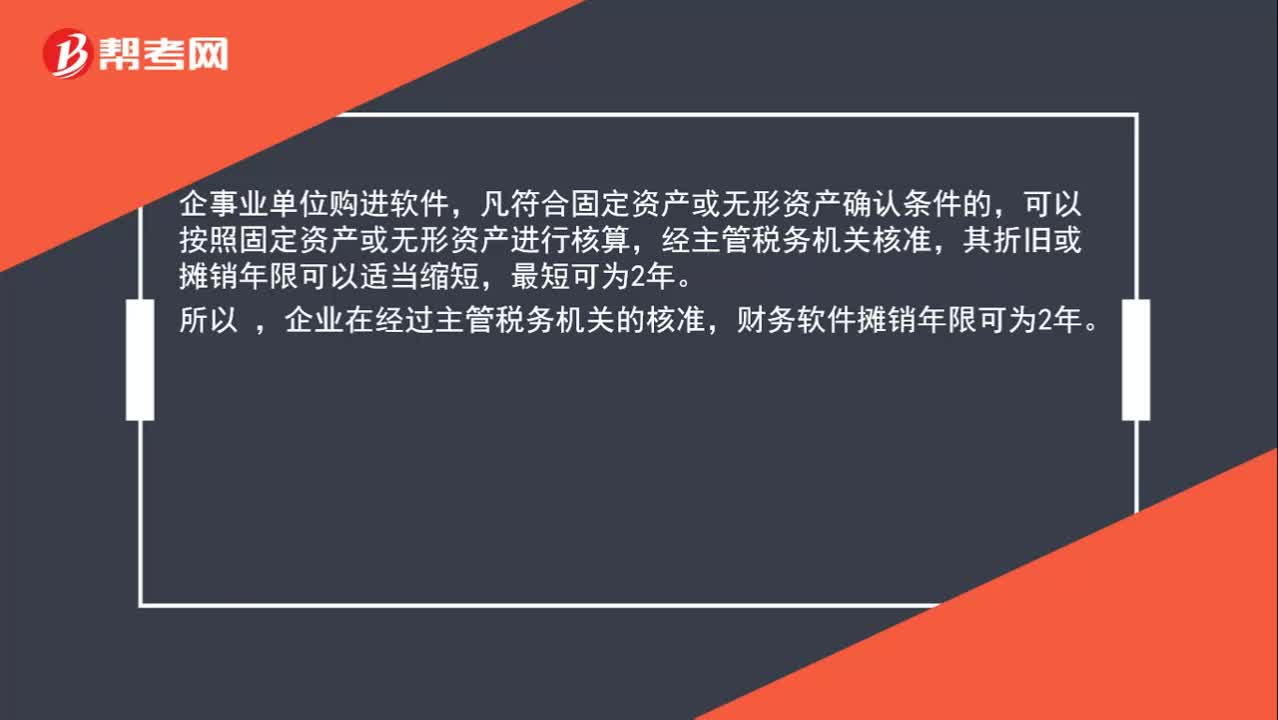

01:19軟件可以進(jìn)行折舊嗎?:軟件可以進(jìn)行折舊嗎?固定資產(chǎn)是折舊年限的概念;無(wú)形資產(chǎn)是攤銷年限的概念。根據(jù)《財(cái)政部、國(guó)家稅務(wù)總局關(guān)于企業(yè)所得稅若干優(yōu)惠政策的通知》(財(cái)稅[2008]1號(hào))文件規(guī)定:企事業(yè)單位購(gòu)進(jìn)軟件,凡符合固定資產(chǎn)或無(wú)形資產(chǎn)確認(rèn)條件的,可以按照固定資產(chǎn)或無(wú)形資產(chǎn)進(jìn)行核算,經(jīng)主管稅務(wù)機(jī)關(guān)核準(zhǔn),其折舊或攤銷年限可以適當(dāng)縮短,最短可為2年。企業(yè)在經(jīng)過(guò)主管稅務(wù)機(jī)關(guān)的核準(zhǔn),財(cái)務(wù)軟件攤銷年限可為2年。

00:36

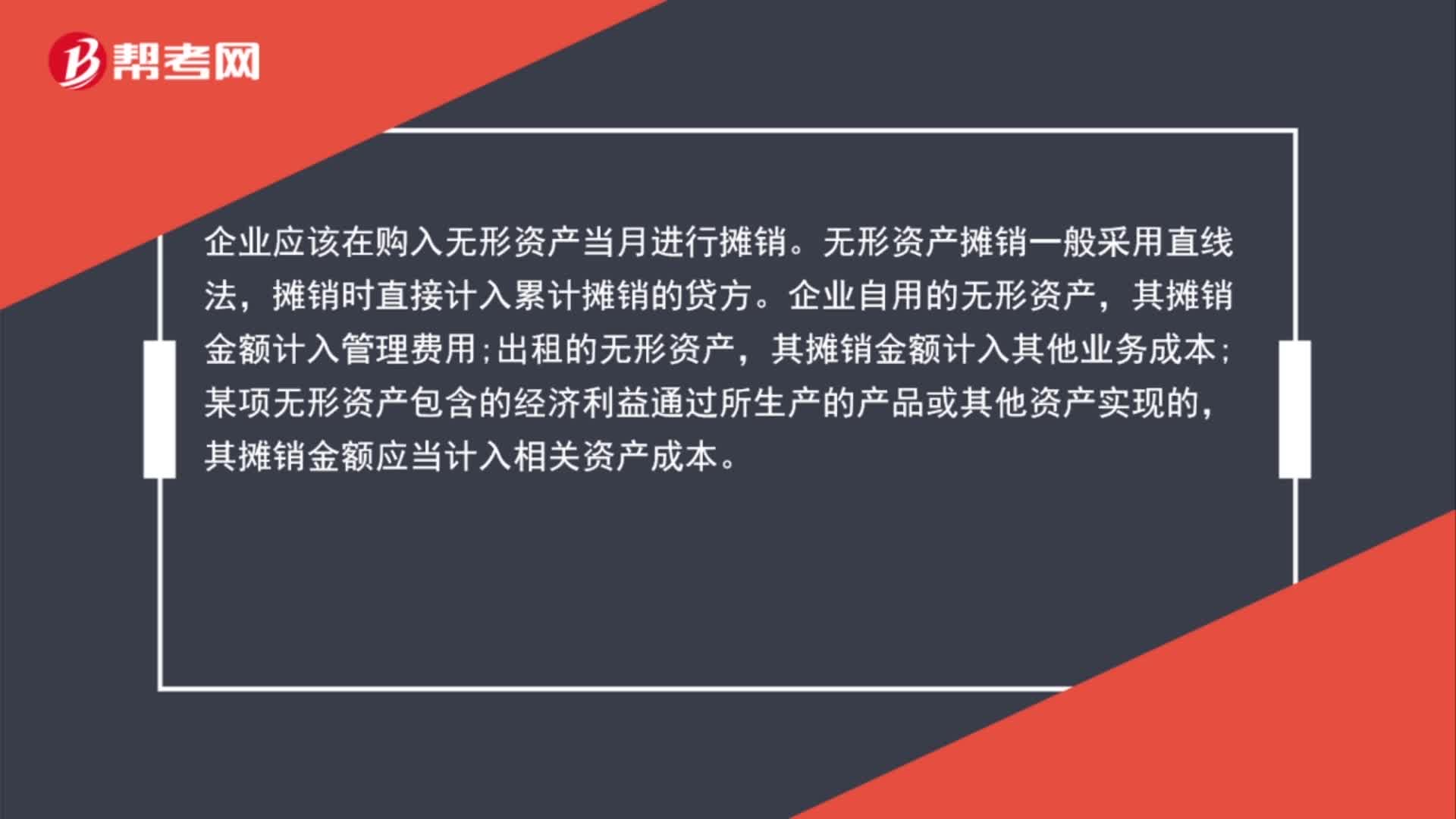

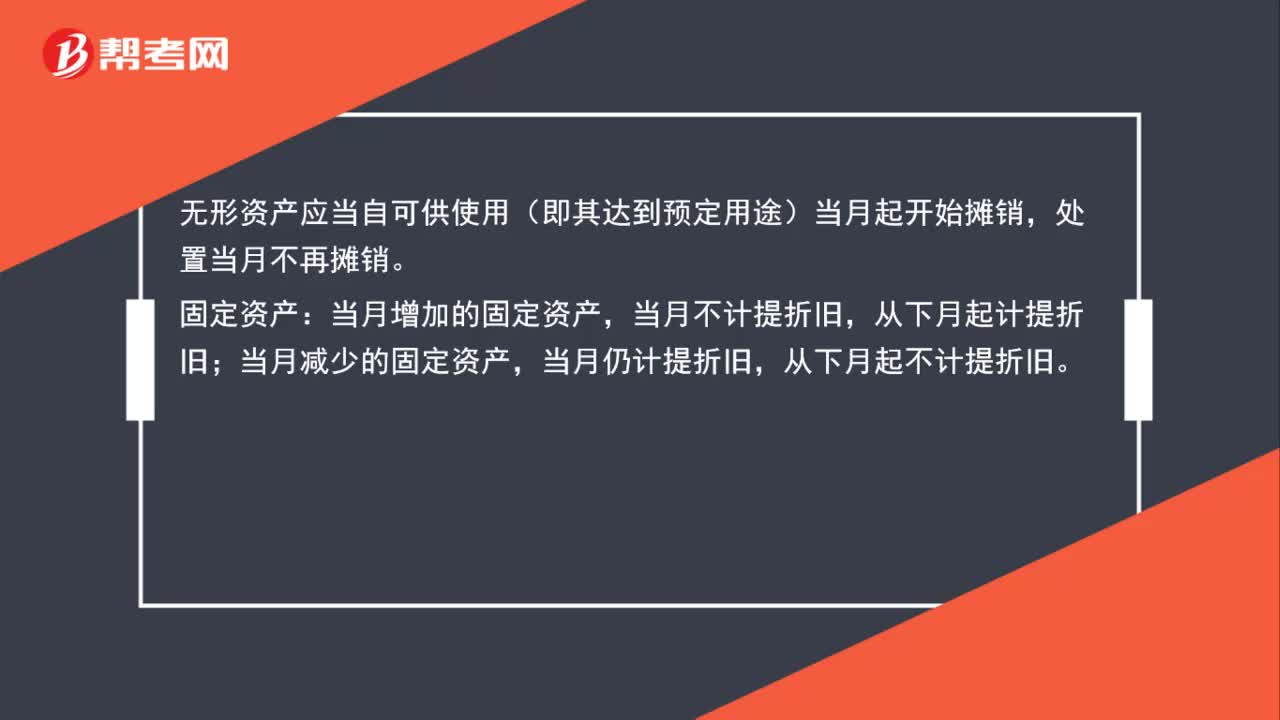

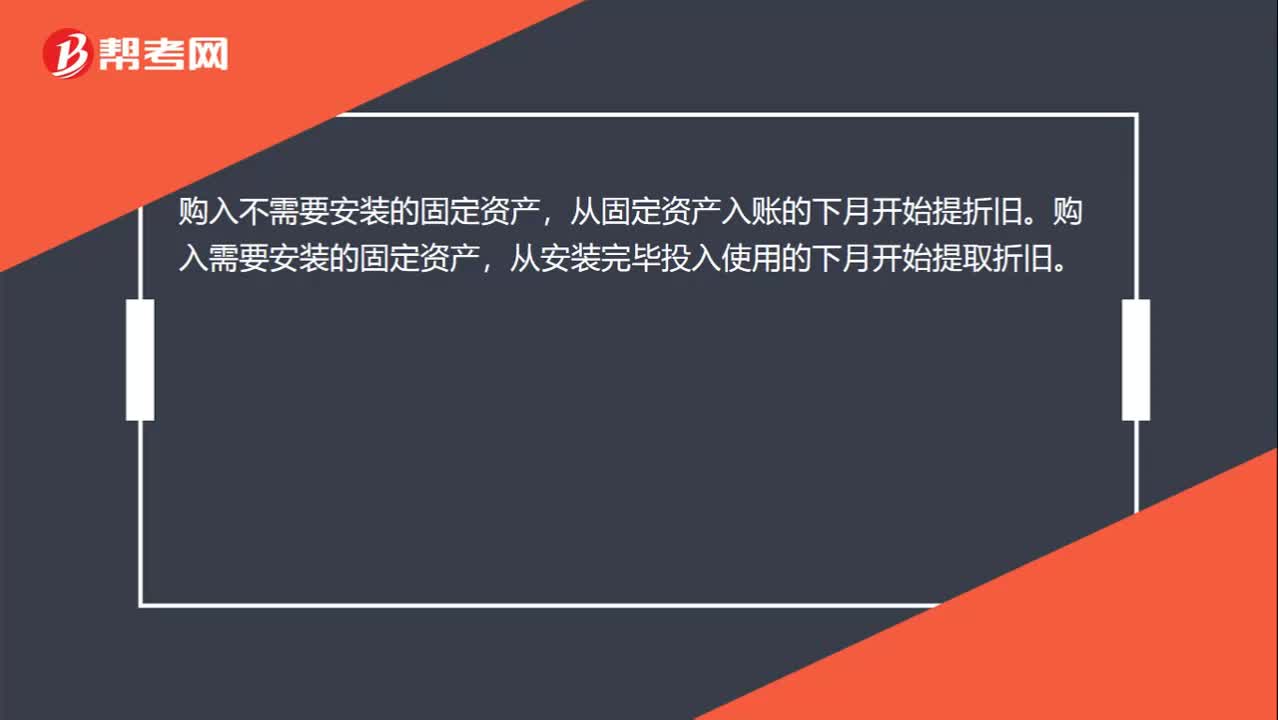

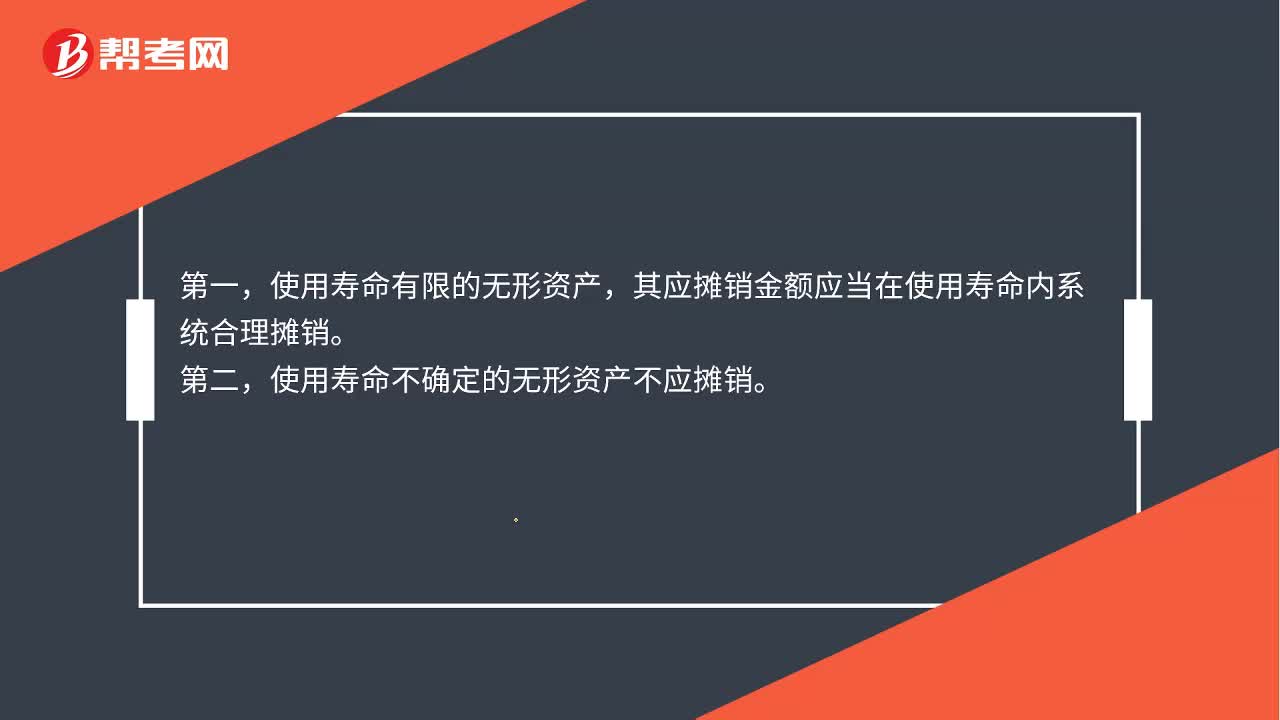

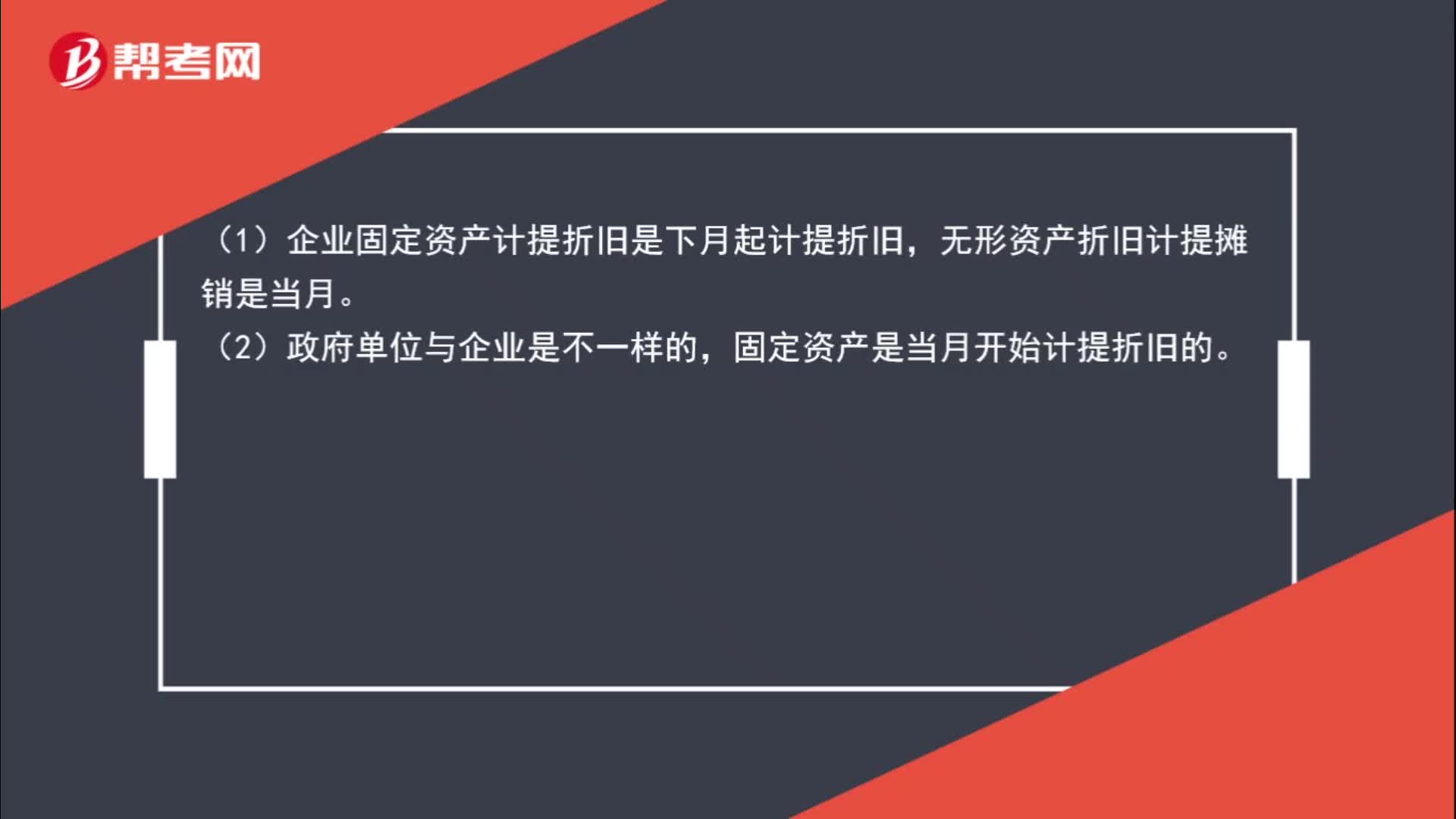

00:36固定資產(chǎn)和無(wú)形資產(chǎn)是否當(dāng)月計(jì)提折舊?:固定資產(chǎn)和無(wú)形資產(chǎn)是否當(dāng)月計(jì)提折舊?(1)企業(yè)固定資產(chǎn)計(jì)提折舊是下月起計(jì)提折舊,無(wú)形資產(chǎn)折舊計(jì)提攤銷是當(dāng)月。(2)政府單位與企業(yè)是不一樣的,固定資產(chǎn)是當(dāng)月開始計(jì)提折舊的。

10:41

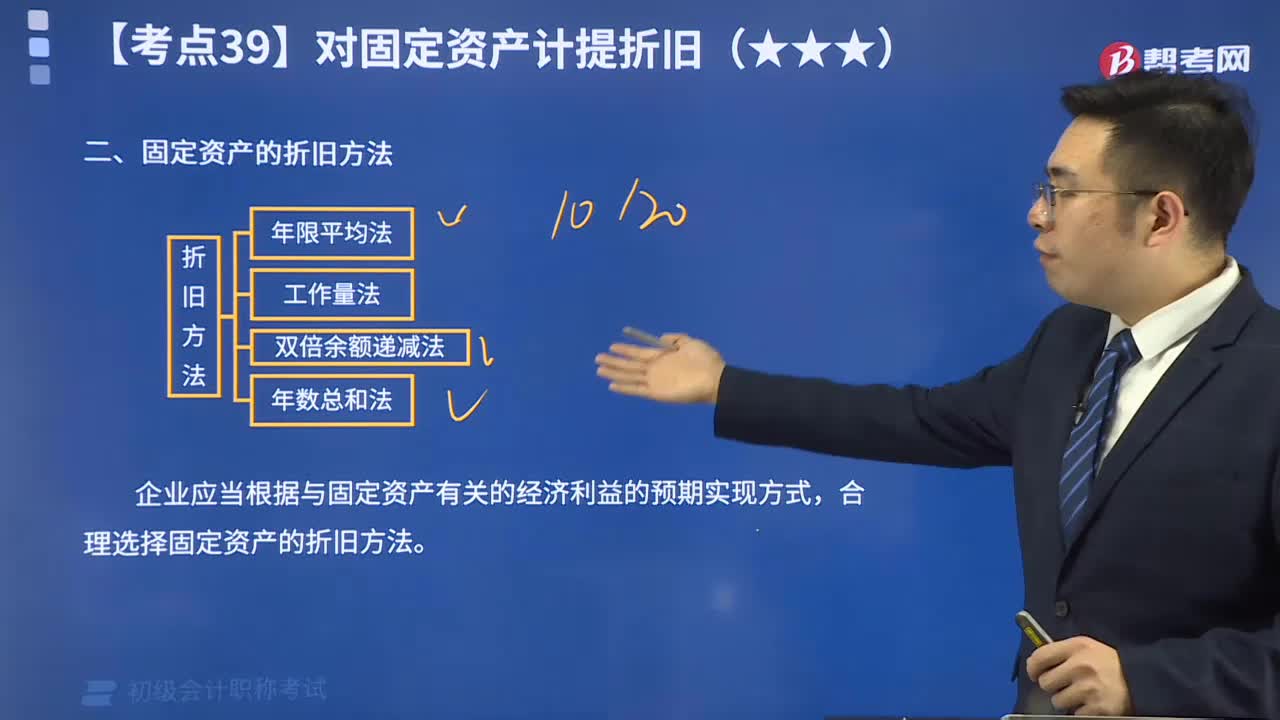

10:41怎么用年限平均法計(jì)算固定資產(chǎn)的折舊?:怎么用年限平均法計(jì)算固定資產(chǎn)的折舊?固定資產(chǎn)折舊方法,指將應(yīng)提折舊總額在固定資產(chǎn)各使用期間進(jìn)行分配時(shí)所采用的具體計(jì)算方法。折舊是指固定資產(chǎn)由于使用而逐漸磨損所減少的那部分價(jià)值。我國(guó)會(huì)計(jì)準(zhǔn)則中可選用的折舊方法包括年限平均法、工作量法、雙倍余額遞減法和年數(shù)總和法。年限平均法將固定資產(chǎn)的應(yīng)計(jì)折舊額均衡地分?jǐn)偟焦潭ㄙY產(chǎn)預(yù)計(jì)使用壽命內(nèi)。采用這種方法計(jì)算的每期折舊額是相等的。

00:35

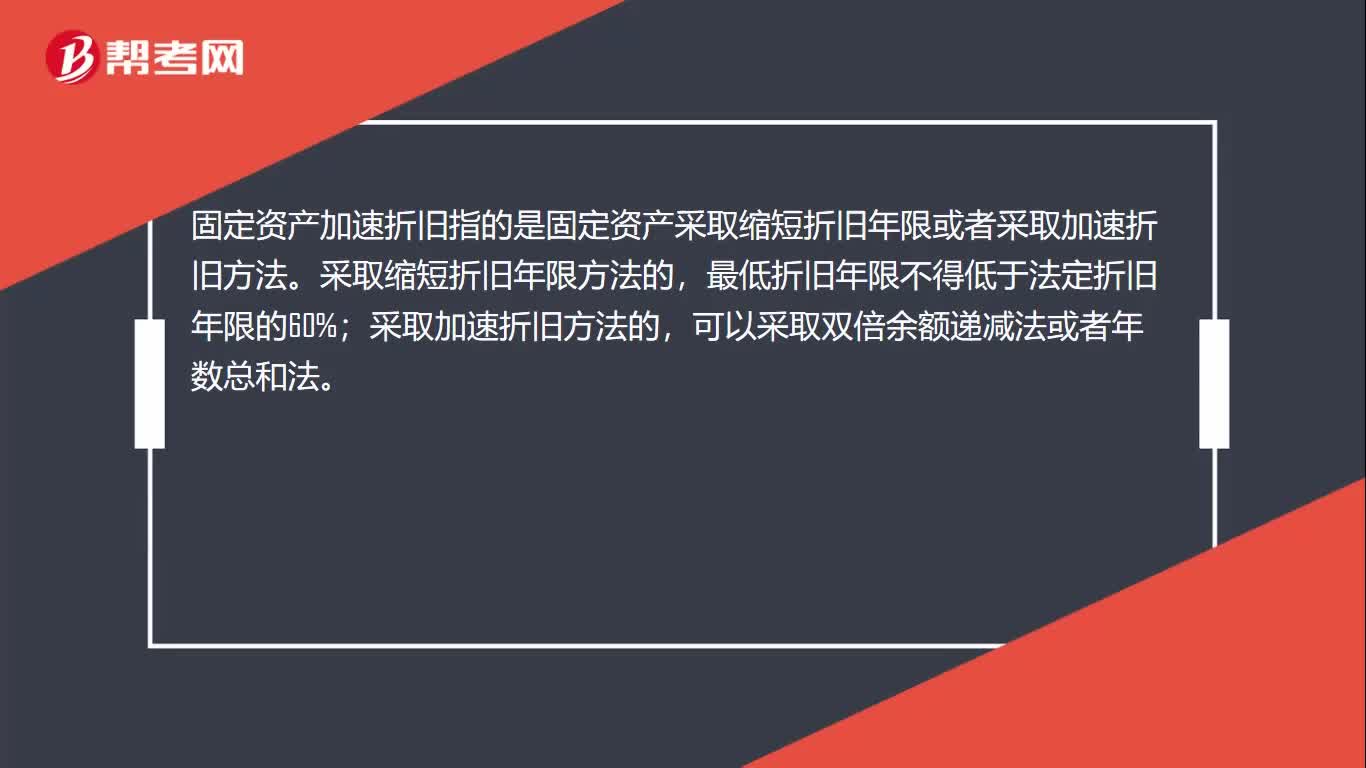

00:35固定資產(chǎn)加速折舊是什么?:固定資產(chǎn)加速折舊是什么?固定資產(chǎn)加速折舊指的是固定資產(chǎn)采取縮短折舊年限或者采取加速折舊方法。采取縮短折舊年限方法的,最低折舊年限不得低于法定折舊年限的60%;采取加速折舊方法的,可以采取雙倍余額遞減法或者年數(shù)總和法。

00:39

00:39固定資產(chǎn)計(jì)提折舊是什么?:固定資產(chǎn)計(jì)提折舊是什么?固定資產(chǎn)折舊是指企業(yè)在固定資產(chǎn)的使用壽命內(nèi),按照確定的方法對(duì)應(yīng)計(jì)折舊額進(jìn)行系統(tǒng)分?jǐn)偂?yīng)計(jì)折舊額是指應(yīng)當(dāng)計(jì)提折舊的固定資產(chǎn)的原價(jià)扣除其預(yù)計(jì)凈值后的金額,已計(jì)提減值準(zhǔn)備的固定資產(chǎn),還應(yīng)當(dāng)扣除已計(jì)提的固定資產(chǎn)減值準(zhǔn)備累計(jì)金額。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日