下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:22

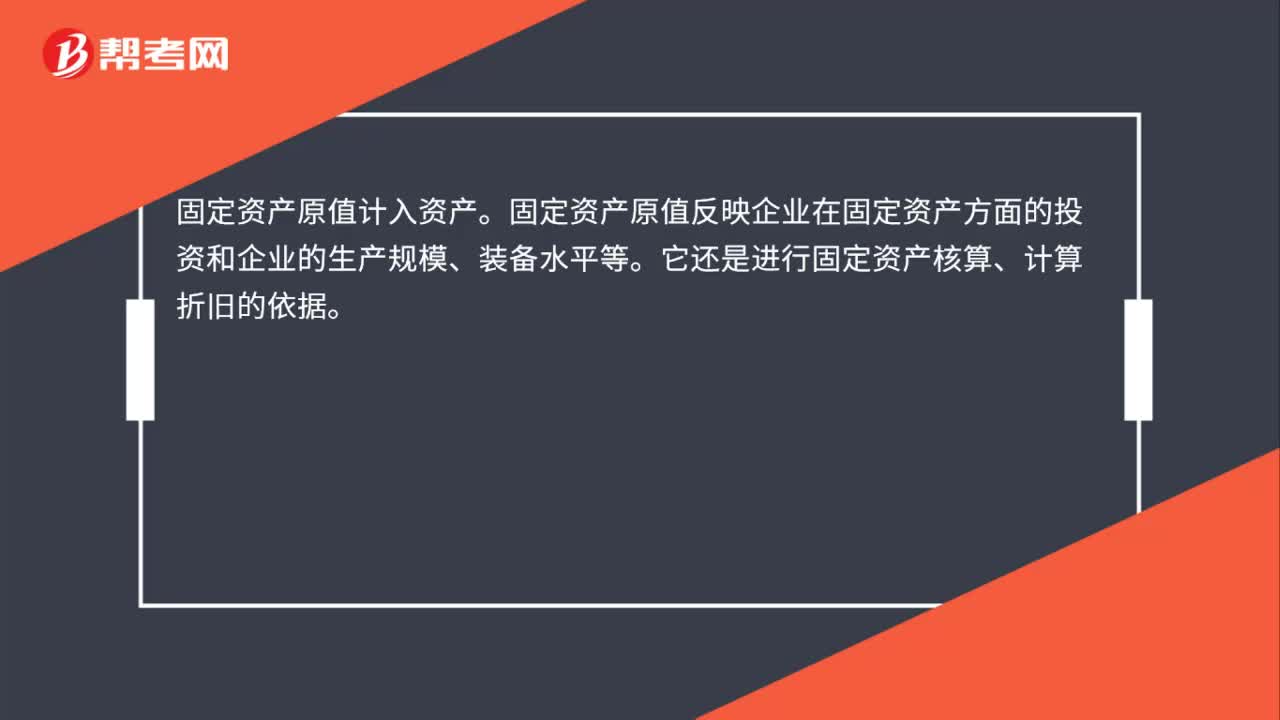

00:22固定資產(chǎn)原值計入資產(chǎn)嗎?:固定資產(chǎn)原值計入資產(chǎn)。固定資產(chǎn)原值反映企業(yè)在固定資產(chǎn)方面的投資和企業(yè)的生產(chǎn)規(guī)模、裝備水平等。它還是進行固定資產(chǎn)核算、計算折舊的依據(jù)。

00:26

00:26固定資產(chǎn)清理銷項稅是什么?:固定資產(chǎn)清理銷項稅是什么?固定資產(chǎn)清理銷項稅是《國家稅務總局關(guān)于增值稅簡易征收政策有關(guān)管理問題的通知》(國稅函【2009】90號)第四條第二款,一般納稅人銷售自己使用過的其他固定資產(chǎn),應區(qū)分不同情形征收增值稅(銷項稅)。

00:14

00:14固定資產(chǎn)盤虧計入什么?:固定資產(chǎn)盤虧計入什么?固定資產(chǎn)盤虧計入當期損益,通過“營業(yè)外支出——盤虧損失”科目核算。

01:14

01:14處置固定資產(chǎn)增值稅是什么?:處置固定資產(chǎn)增值稅是什么?處置固定資產(chǎn)增值稅是一般納稅人(假定適用稅率為16%)購進固定資產(chǎn)時為小規(guī)模納稅人,認定為一般納稅人后固定資產(chǎn)進項稅未抵扣,購進固定資產(chǎn)時為小規(guī)模納稅人,認定為一般納稅人后,固定資產(chǎn)抵扣了進項稅,再進行銷售的,購進固定資產(chǎn)既有不得抵扣增值稅的,又用于增值稅應稅項目的,無法進行區(qū)分的,固定資產(chǎn)再出售時,增值稅=銷售價1.16*16%。

00:39

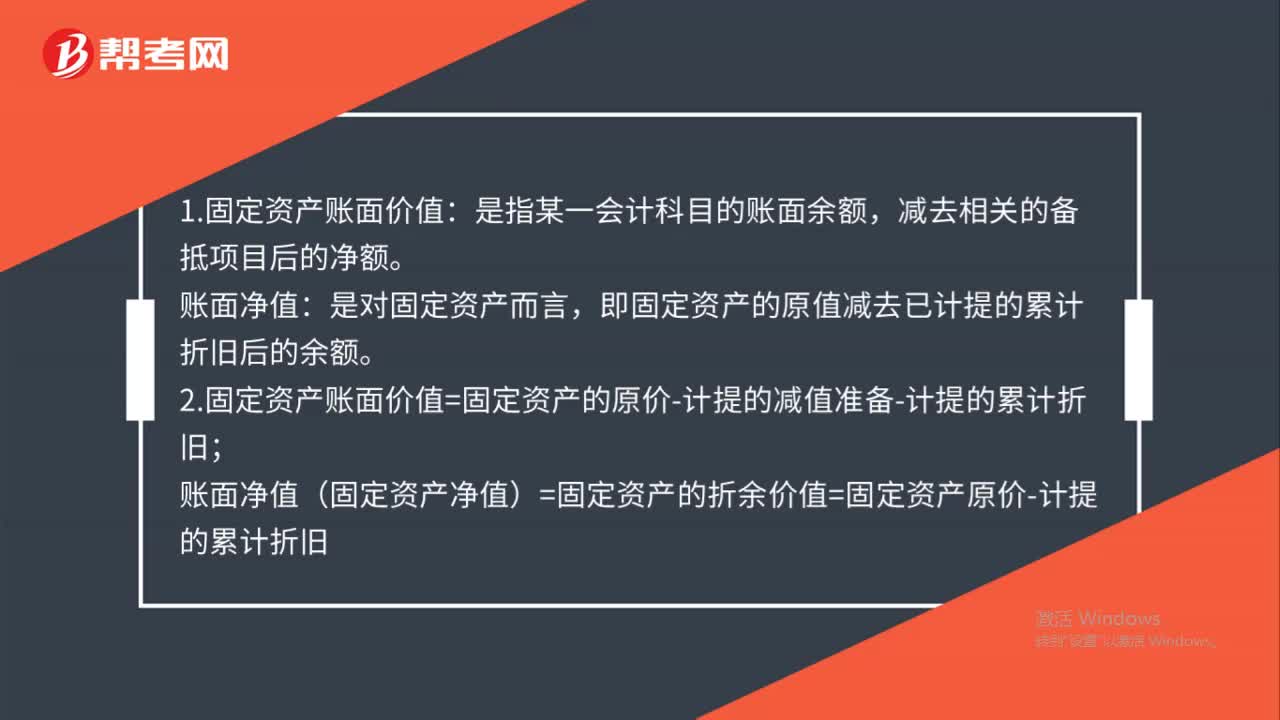

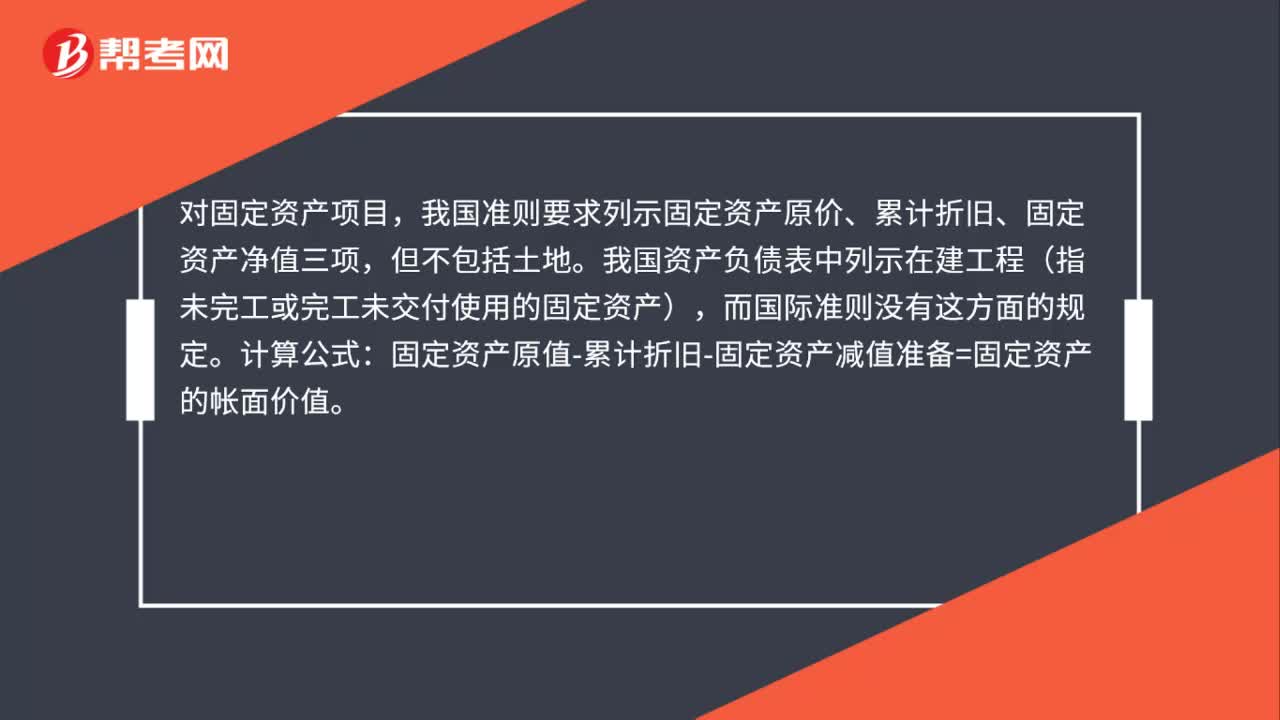

00:39固定資產(chǎn)怎么合計?:固定資產(chǎn)怎么合計?對固定資產(chǎn)項目,我國準則要求列示固定資產(chǎn)原價、累計折舊、固定資產(chǎn)凈值三項,但不包括土地。我國資產(chǎn)負債表中列示在建工程(指未完工或完工未交付使用的固定資產(chǎn)),而國際準則沒有這方面的規(guī)定。計算公式:固定資產(chǎn)原值-累計折舊-固定資產(chǎn)減值準備=固定資產(chǎn)的帳面價值。

00:25

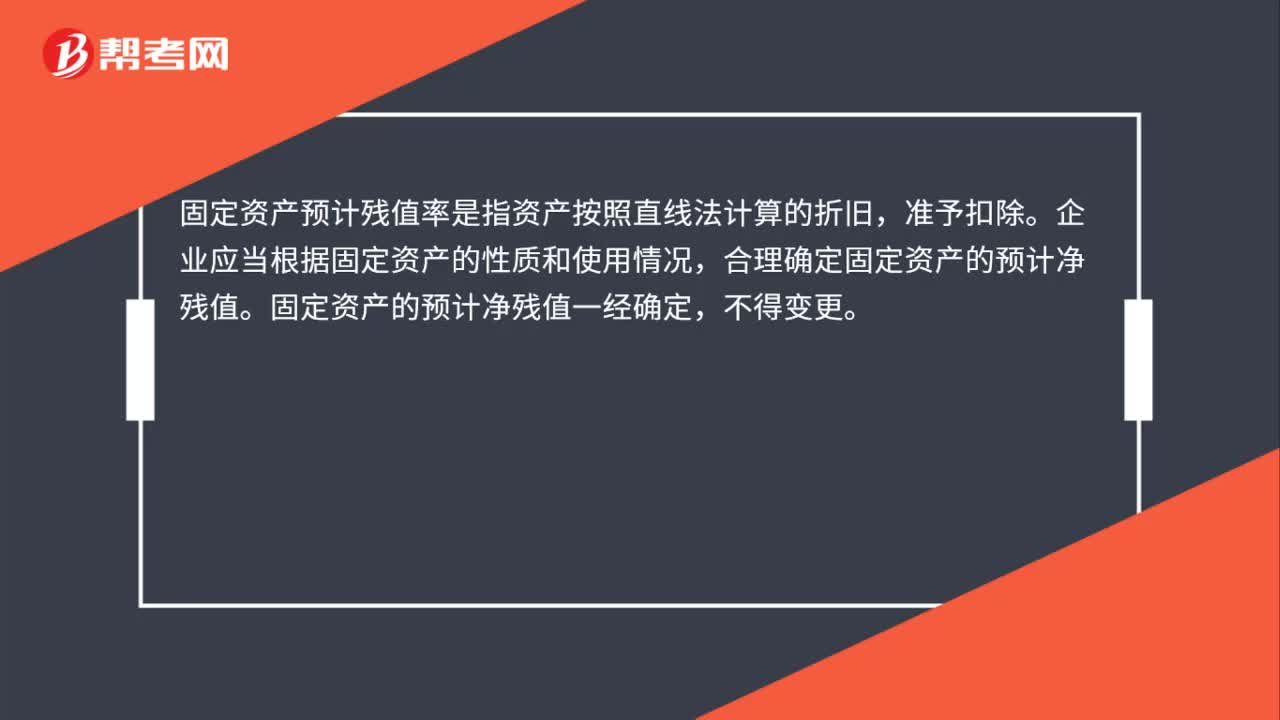

00:25固定資產(chǎn)預計凈殘值是什么?:固定資產(chǎn)預計凈殘值是什么?預計凈殘值是指假定固定資產(chǎn)預計使用壽命已滿并處于使用壽命終了時的預期狀態(tài),企業(yè)從該項資產(chǎn)處置中獲得的扣除預計處置費用后的金額。

00:33

00:33固定資產(chǎn)流動資產(chǎn)凈值怎么計算?:固定資產(chǎn)流動資產(chǎn)凈值怎么計算?固定資產(chǎn)凈值也稱為折余價值,是指固定資產(chǎn)原始價值或重置完全價值減去已提折舊后的凈額,反映企業(yè)實際占用固定資產(chǎn)的金額和固定資產(chǎn)的新舊程度。固定資產(chǎn)凈值=固定資產(chǎn)原值-累計折舊

00:29

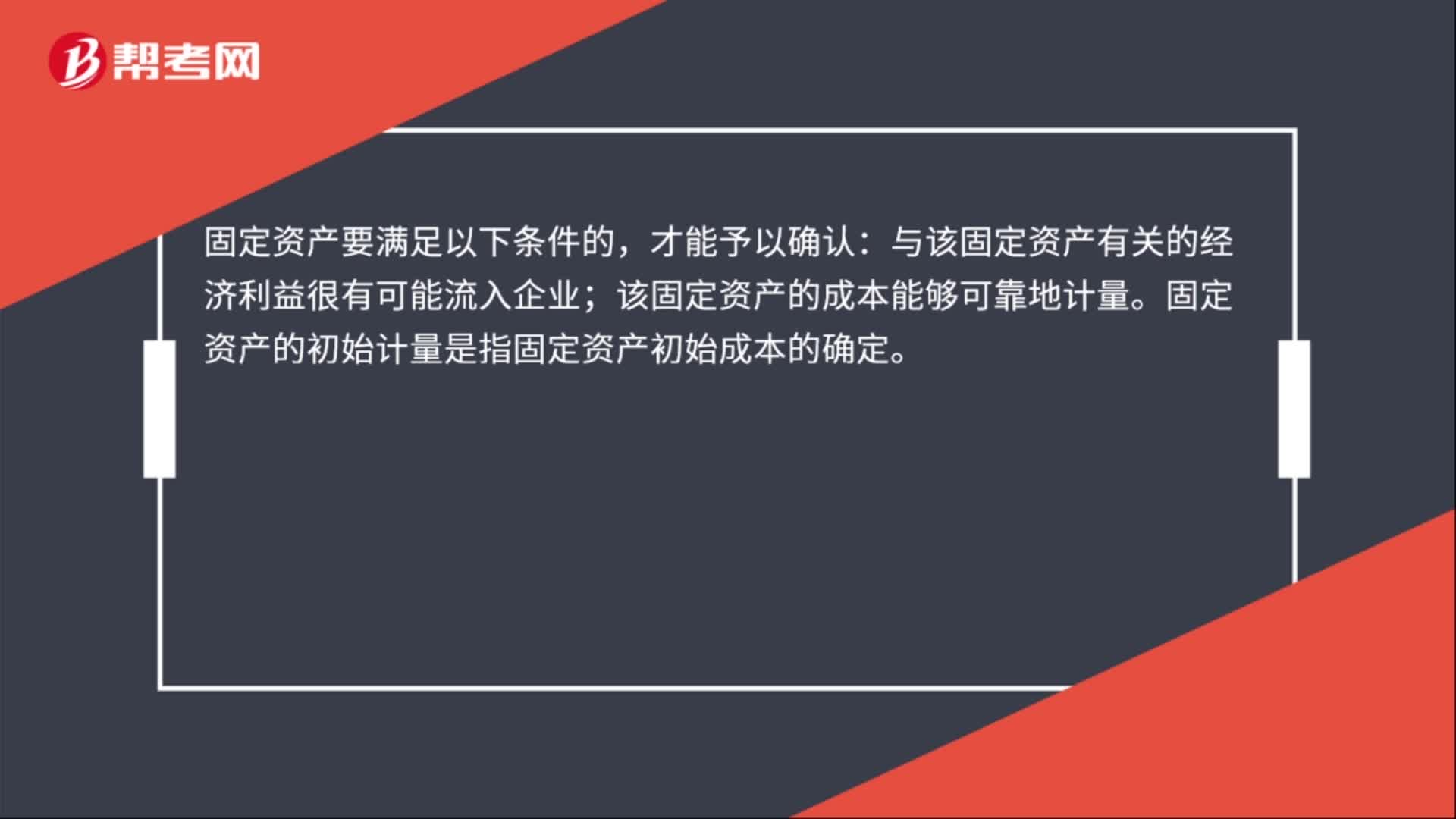

00:29固定資產(chǎn)資本化是什么?:固定資產(chǎn)資本化是什么?固定資產(chǎn)資本化指的是作為固定資產(chǎn)只能分期進行攤銷,而不能直接把全部給記入當損益。固定資產(chǎn)資本化的條件:該固定資產(chǎn)有關(guān)的經(jīng)濟利益很可能流入企業(yè);該固定資產(chǎn)的成本能夠可靠地計量。

00:39

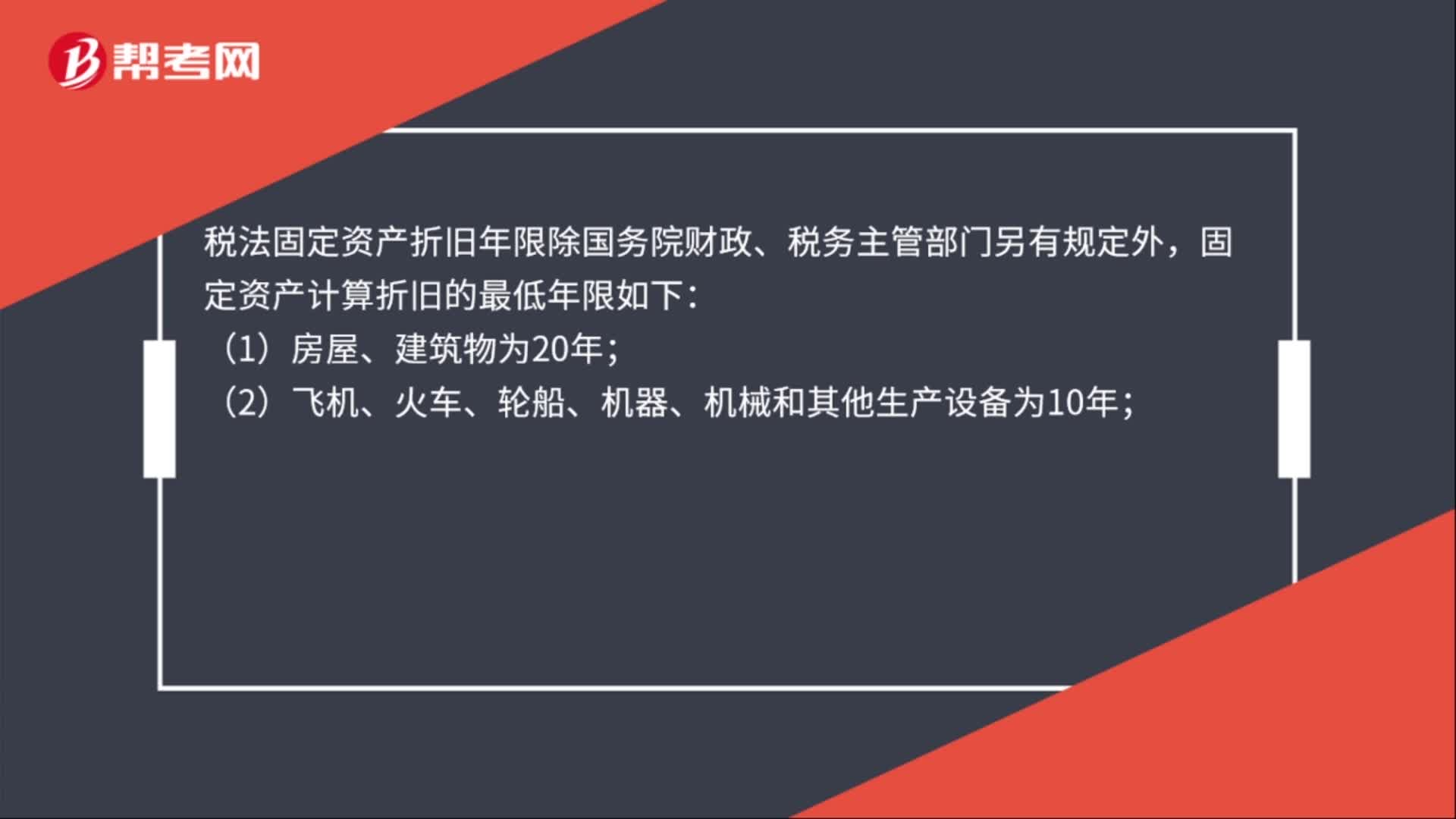

00:39匯算清繳固定資產(chǎn)計稅基礎(chǔ)是什么?:匯算清繳固定資產(chǎn)計稅基礎(chǔ)是什么?匯算清繳固定資產(chǎn)計稅基礎(chǔ)是固定資產(chǎn)原值減去累計折舊后的余額。固定資產(chǎn)計稅基礎(chǔ):外購的固定資產(chǎn),以購買價款和支付的相關(guān)稅費以及直接歸屬于使該資產(chǎn)達到預定用途發(fā)生的其他支出為計稅基礎(chǔ)。

01:02

01:02什么是固定資產(chǎn)投資?:什么是固定資產(chǎn)投資?固定資產(chǎn)投資是以貨幣形式表現(xiàn)的、企業(yè)在一定時期內(nèi)建造和購置固定資產(chǎn)的工作量以及與此有關(guān)的費用變化情況。包括企業(yè)用于基本建設(shè)、更新改造、大修理和其他固定資產(chǎn)投資等。建造和購置固定資產(chǎn)的經(jīng)濟活動,即固定資產(chǎn)再生產(chǎn)活動。固定資產(chǎn)再生產(chǎn)過程包括固定資產(chǎn)更新(局部和全部更新)、改建、擴建、新建等活動。固定資產(chǎn)投資是社會固定資產(chǎn)再生產(chǎn)的主要手段。

00:30

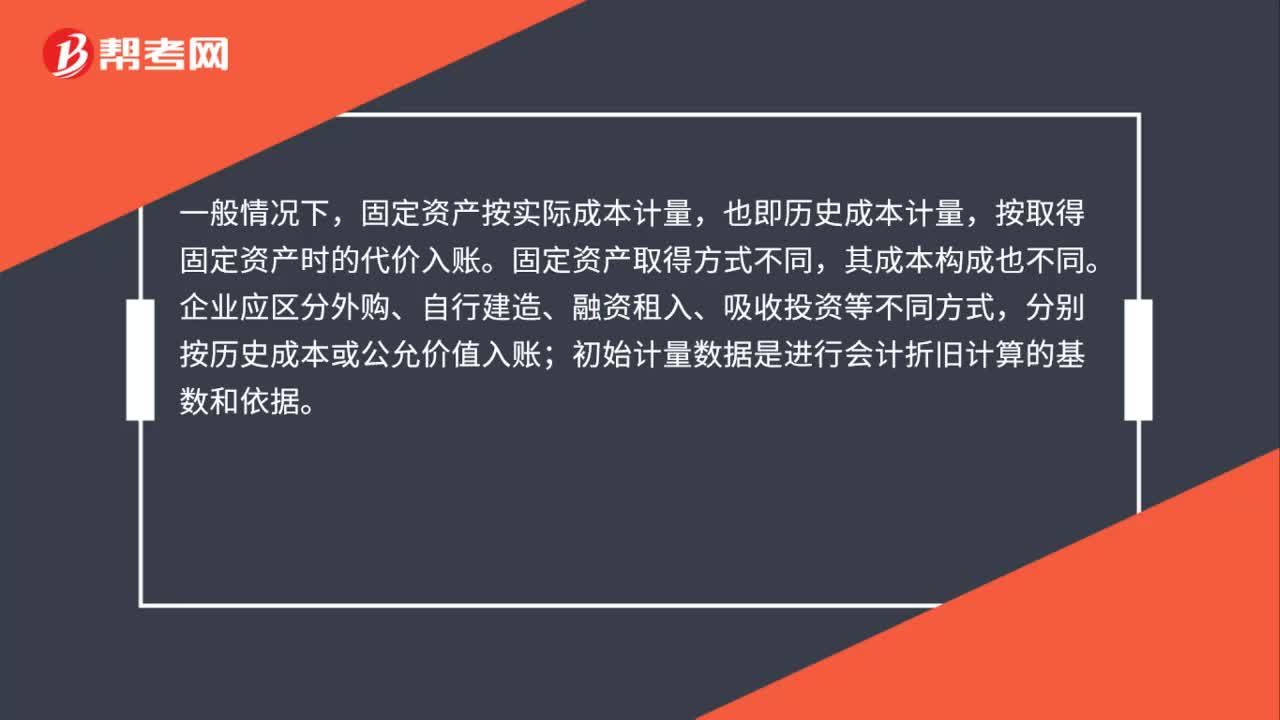

00:30外購固定資產(chǎn)的增值稅是什么?:外購固定資產(chǎn)的增值稅是什么?外購固定資產(chǎn)的增值稅指的是外購固定資產(chǎn)產(chǎn)生的進項稅額,外購固定資產(chǎn)是指企業(yè)購買的生產(chǎn)設(shè)備、運輸設(shè)備等固定資產(chǎn),外購固定資產(chǎn)應按照購買時發(fā)生的實際成本入賬。外購固定資產(chǎn)和運輸費用的增值稅不計入固定資產(chǎn)購置成本。

00:42

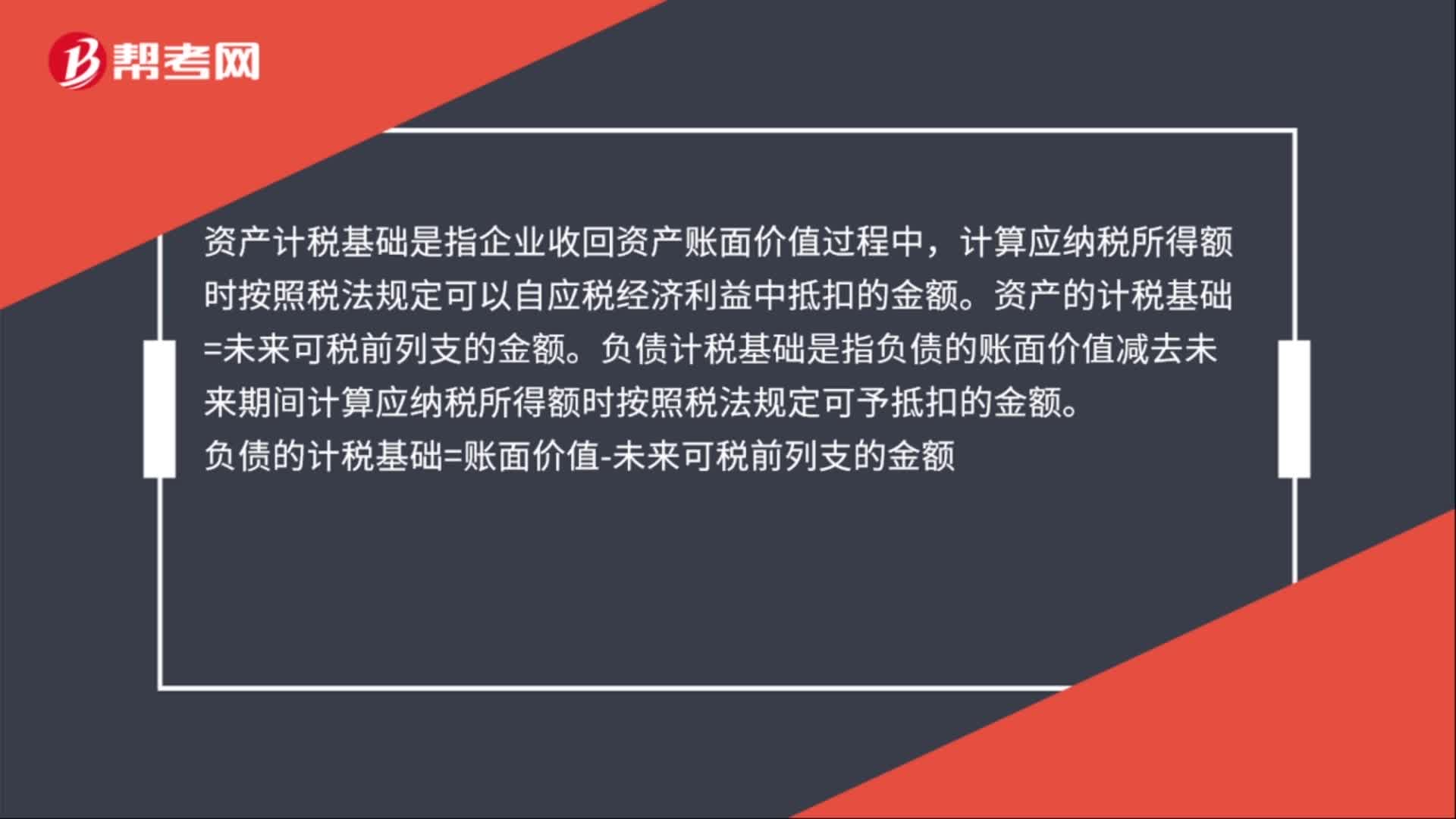

00:42資產(chǎn)計稅基礎(chǔ)是什么?:資產(chǎn)的計稅基礎(chǔ),是指在企業(yè)收回資產(chǎn)賬面價值過程中,計算應納稅所得額時按照稅法規(guī)定可以自應稅經(jīng)濟利益中抵扣的金額,即某一項資產(chǎn)在未來期間計稅時可以稅前扣除的金額。從稅收的角度考慮,資產(chǎn)的計稅基礎(chǔ)是假定企業(yè)按照稅法規(guī)定進行核算所提供的資產(chǎn)負債表中資產(chǎn)的應有金額。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日