下載億題庫APP

聯系電話:400-660-1360

下載億題庫APP

聯系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

07:25

07:25如何理解加工成本?:指產品在加工過程中發(fā)生的除原材料成本以外的各項成本。生產工人工資、提取的職工福利基金、燃料及動力費、車間經費、企業(yè)管理費等。加工成本有產成品加工成本和在制品或半成品加工成本之分。物資成本=原材料+加工費及運費+稅(不可以抵扣)-剩余材料:【說明】受托方代收代繳消費稅;消費稅=組成計稅價格×消費稅率,=(委托加工物資成本+加工費)/(1-消費稅率)×消費稅率;甲公司為一般納稅人委托乙公司加工煙絲:

19:19

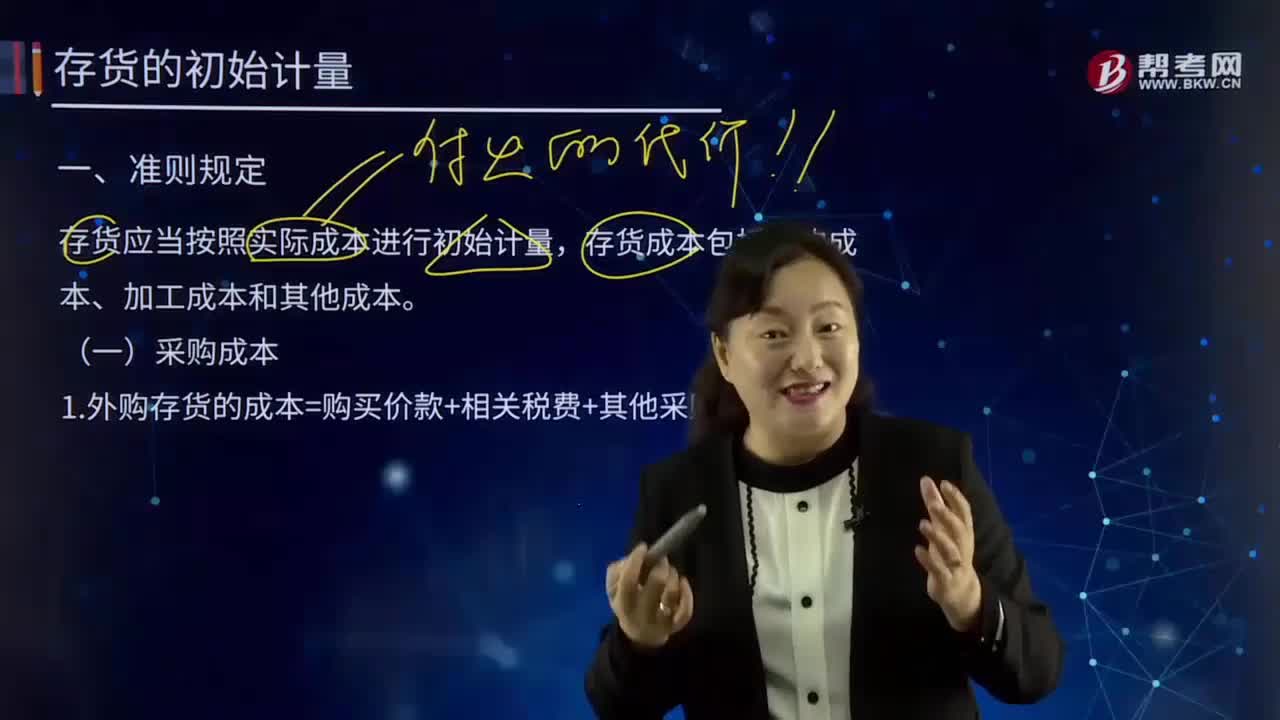

19:19如何理解采購成本?:包括采購訂單費用、采購計劃制訂人員的管理費用、采購人員管理費用等。存貨的采購成本包括購買價款、相關稅費、運輸費、裝卸費、保險費以及其他可歸屬于存貨采購成本的費用。采購成本不包含進項稅額;進項稅額包含在其采購成本之中。外購存貨的成本=購買價款+相關稅費+其他采購費用:指企業(yè)購入材料或商品的發(fā)票賬單上列明的價款。采購過程中發(fā)生的運輸費、裝卸費、保險費、包裝費、倉儲費。【解讀4】不計入存貨成本;

07:12

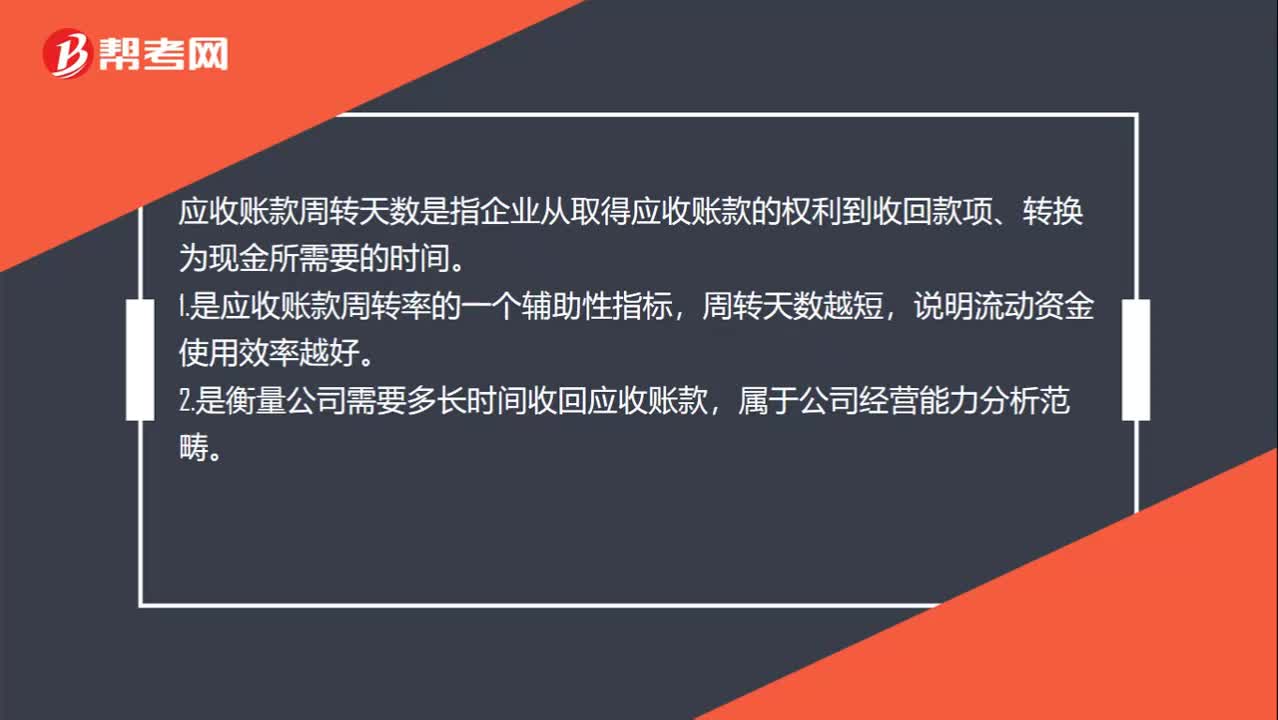

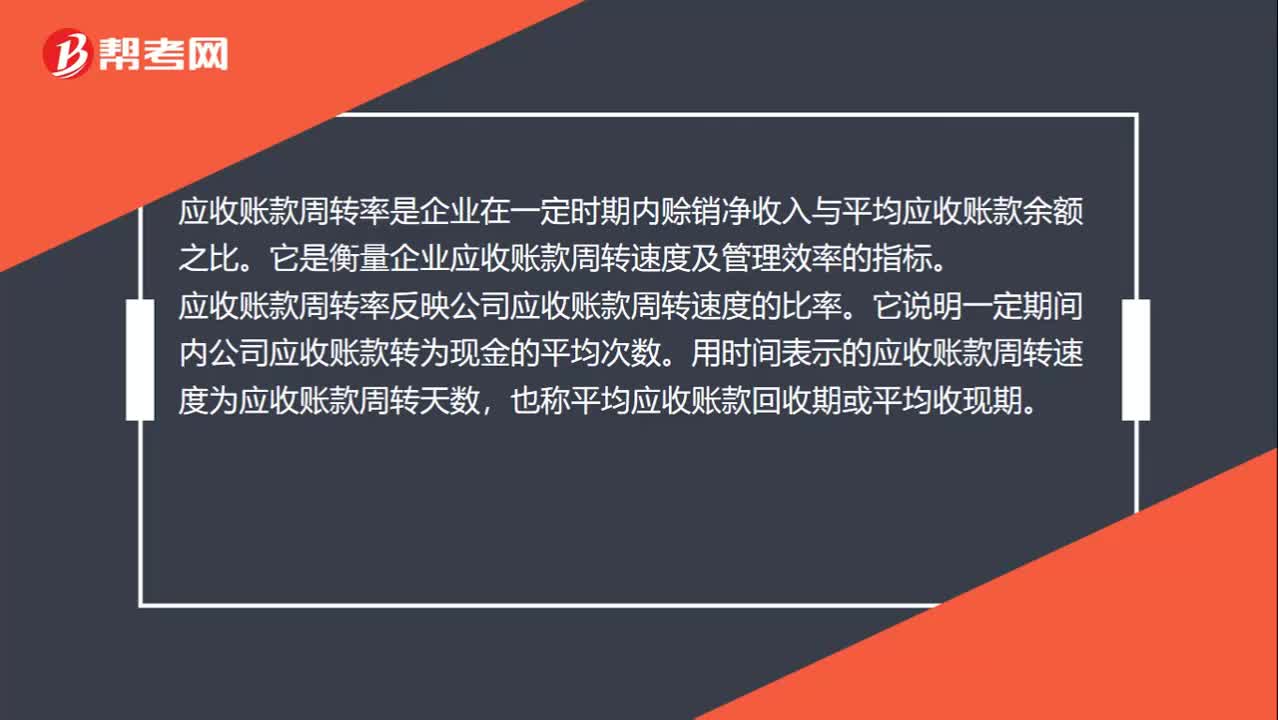

07:12怎樣理解應收賬款周轉率?:應收賬款周轉率是企業(yè)在一定時期內賒銷凈收入與平均應收賬款余額之比。它是衡量企業(yè)應收賬款周轉速度及管理效率的指標。(1)應收賬款周轉次數=營業(yè)收入應收賬款:(2)應收賬款周轉天數=365應收賬款周轉次數。計算和使用應收賬款周轉率應注意的問題。(2)應收賬款年末余額的可靠性問題;應按未計提壞賬準備前的應收賬款計算,計算應收賬款周轉率用銷售收入還是賒銷收入,要用賒銷收入計算應收賬款周轉率。

05:35

05:35稅目應該如何理解?:稅目應該如何理解?與征稅對象相關的兩個概念:2.稅基(量的界定)。稅法中對征稅對象分類規(guī)定的具體的征稅項目。反應具體的征稅范圍:是據以計算征稅對象應納稅款的直接數量依據,解決對征稅對象課稅的計算問題,下面我們以注冊會計師考試的真題為例。為大家說明這個知識點在考試中的應用,供大家深入理解考點。【2017年注冊會計師考試真題】下列稅法要素中規(guī)定具體征稅范圍、體現征稅廣度的是( )A.稅率B.稅目

幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日