下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:33

00:33產品生產領用材料的會計分錄是什么?:產品生產領用材料會計分錄:借:生產成本——基本生產成本(基本生產車間):——輔助生產成本(輔助生產車間)制造費用(車間管理部門)銷售費用(銷售部門)管理費用(行政管理部門)委托加工物資(發(fā)出委托外單位加工)在建工程(基建工程等部門)貸原材料(實際成本)

00:26

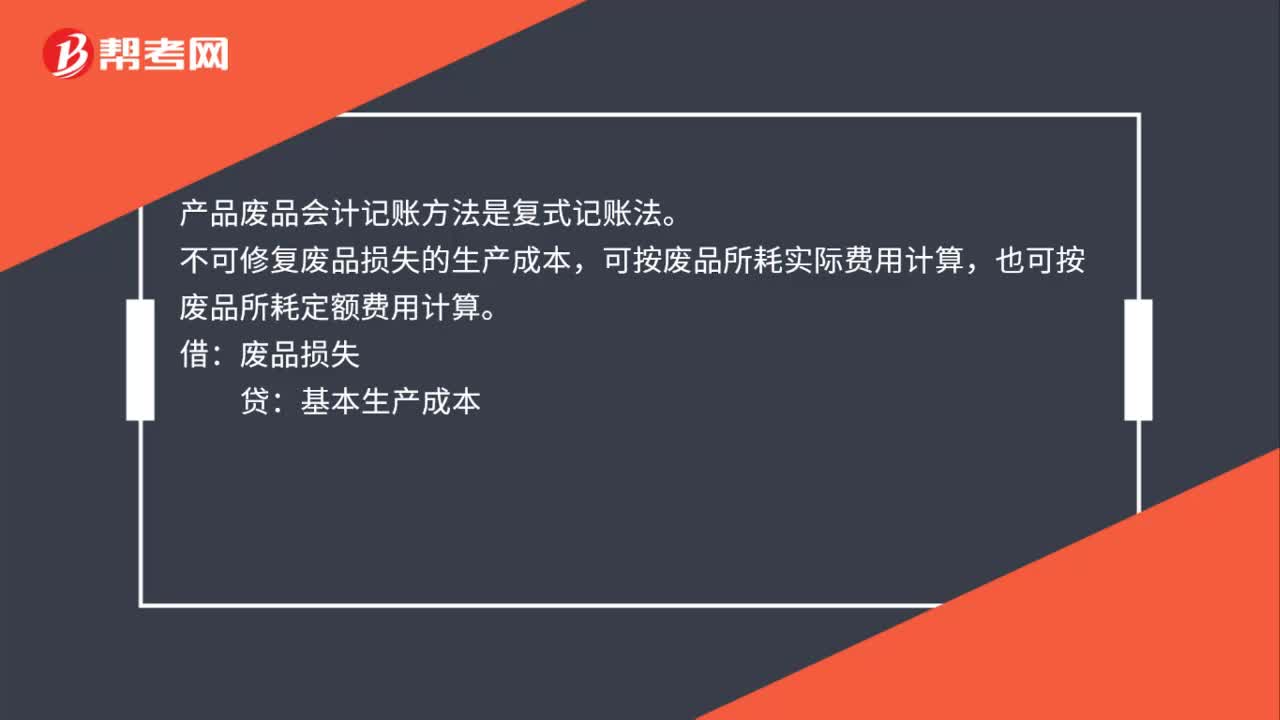

00:26產品廢品會計記賬方法是什么?:產品廢品會計記賬方法是什么?產品廢品會計記賬方法是復式記賬法。不可修復廢品損失的生產成本,可按廢品所耗實際費用計算,也可按廢品所耗定額費用計算。借:廢品損失:貸基本生產成本

00:23

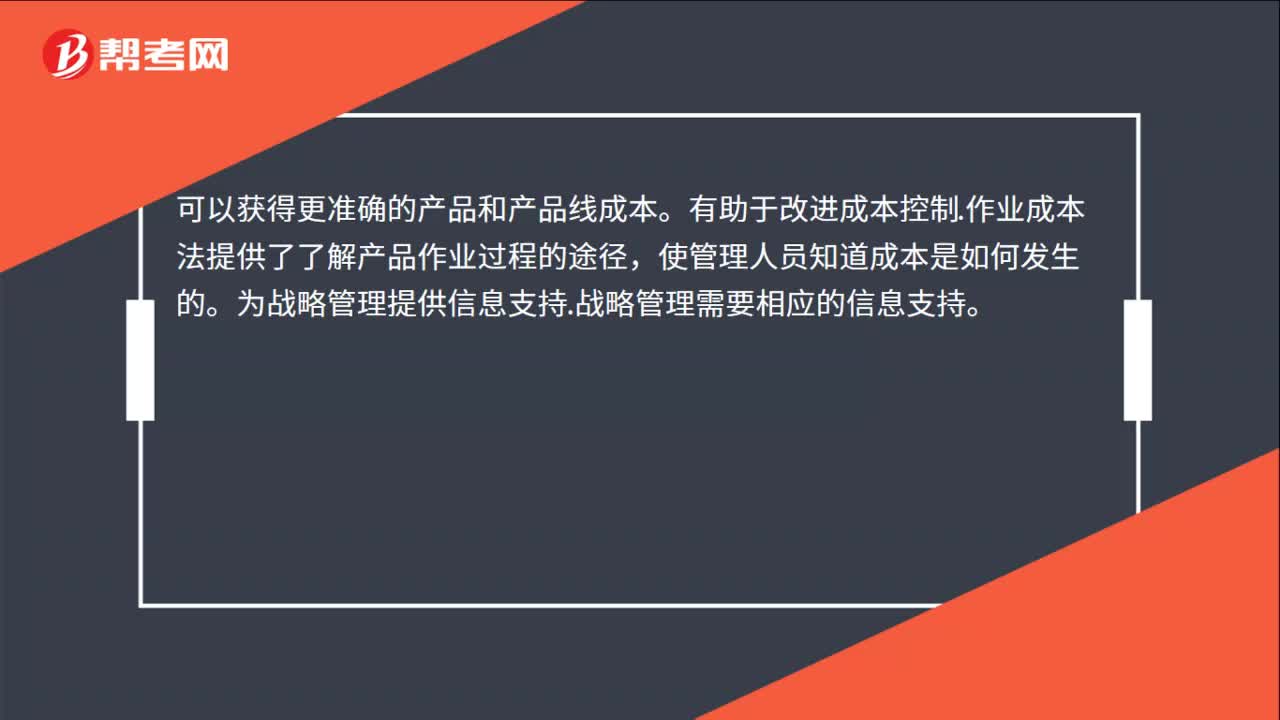

00:23作業(yè)成本法的優(yōu)點有哪些?:作業(yè)成本法的優(yōu)點有哪些?可以獲得更準確的產品和產品線成本。有助于改進成本控制.作業(yè)成本法提供了了解產品作業(yè)過程的途徑,使管理人員知道成本是如何發(fā)生的。為戰(zhàn)略管理提供信息支持.戰(zhàn)略管理需要相應的信息支持。

01:18

01:18加權資本成本的計算公式是什么?:加權資本成本的計算公式是什么?WACC=(EV)×Re+(DV)×Rd×(1-Tc),加權平均資本成本=(公司股本的市場價值股本占融資總額的百分比)×債務成本+(公司債務的市場價值債務占融資總額的百分比)×債務成本×(1-企業(yè)稅率)。WACC=加權平均資本成本,Re=股本成本,Rd=債務成本,E=公司股本的市場價值,D=公司債務的市場價值,EV=股本占融資總額的百分比。

00:50

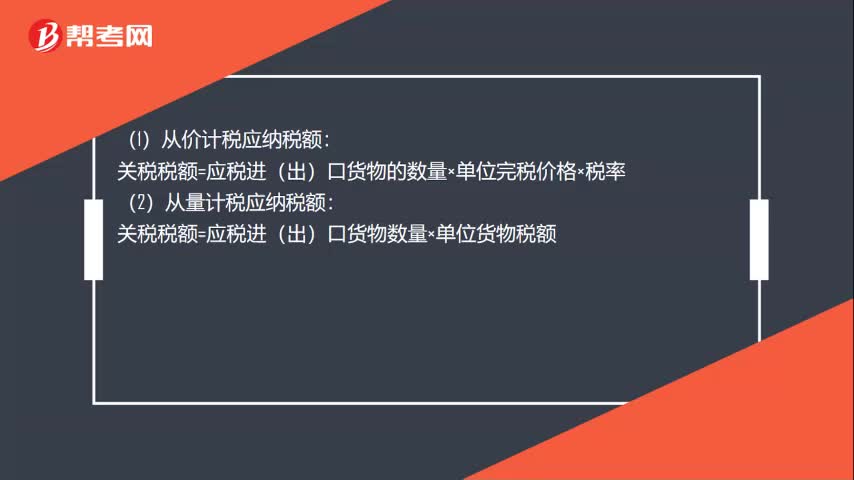

00:50關稅應納稅額計算方式有哪些?:關稅應納稅額計算方式有哪些?(1)從價計稅應納稅額:關稅稅額=應稅進(出)口貨物的數量×單位完稅價格×稅率:(2)從量計稅應納稅額:關稅稅額=應稅進(出)口貨物數量×單位貨物稅額:(3)復合計稅應納稅額關稅稅額=應稅進(出)口貨物數量×單位貨物稅額+應稅進(出)口貨物數量×單位完稅價格×稅率(4)滑準稅應納稅額關稅稅額=應稅進(出)口貨物數量×單位完稅價格×滑準稅稅率

03:36

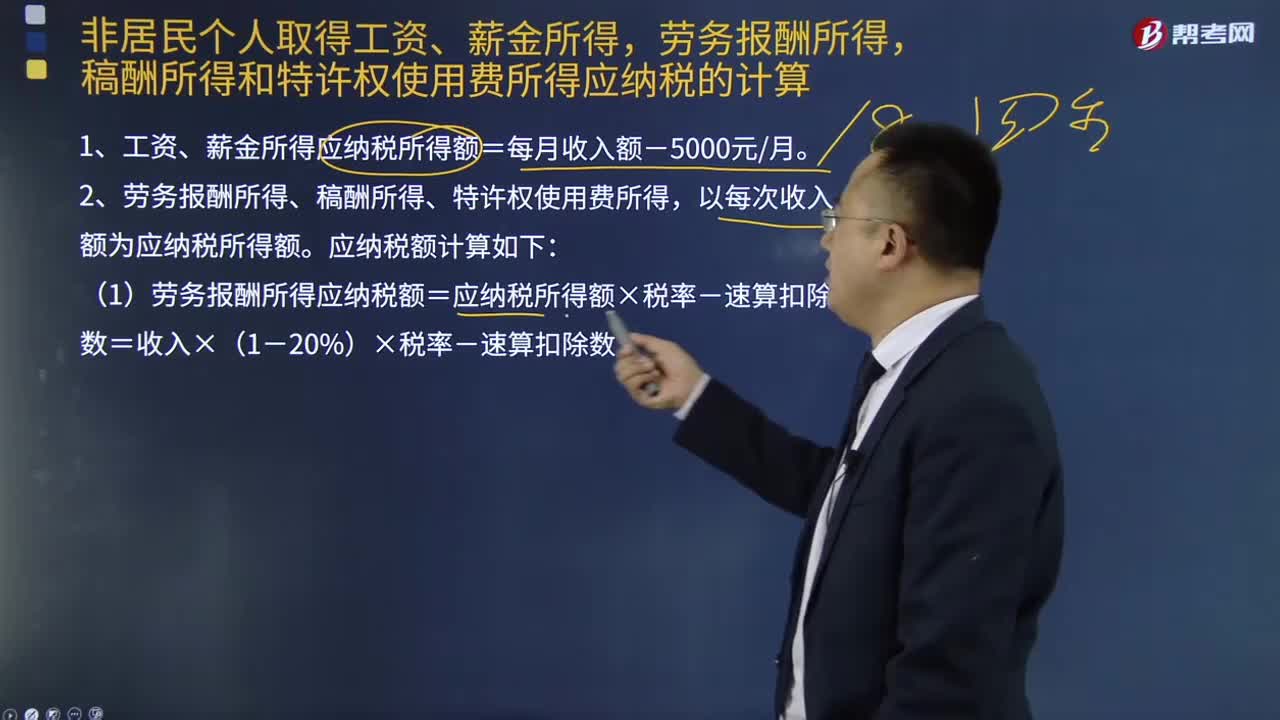

03:36非居民個人取得工資、薪金所得,勞務報酬所得,稿酬所得和特許權還用費所得應納稅額如何計算?:稿酬所得和特許權還用費所得應納稅額如何計算?以每月收入額減除費用五千元后的余額為應納稅所得額;以及非居民個人取得工資、薪金所得,稿酬所得和特許權使用費所得,1、工資、薪金所得應納稅所得額=每月收入額-5000元月。2、勞務報酬所得、稿酬所得、特許權使用費所得,以每次收入額為應納稅所得額。(1)勞務報酬所得應納稅額=應納稅所得額×稅率-速算扣除數=收入×(1-20%)×稅率-速算扣除數:

04:16

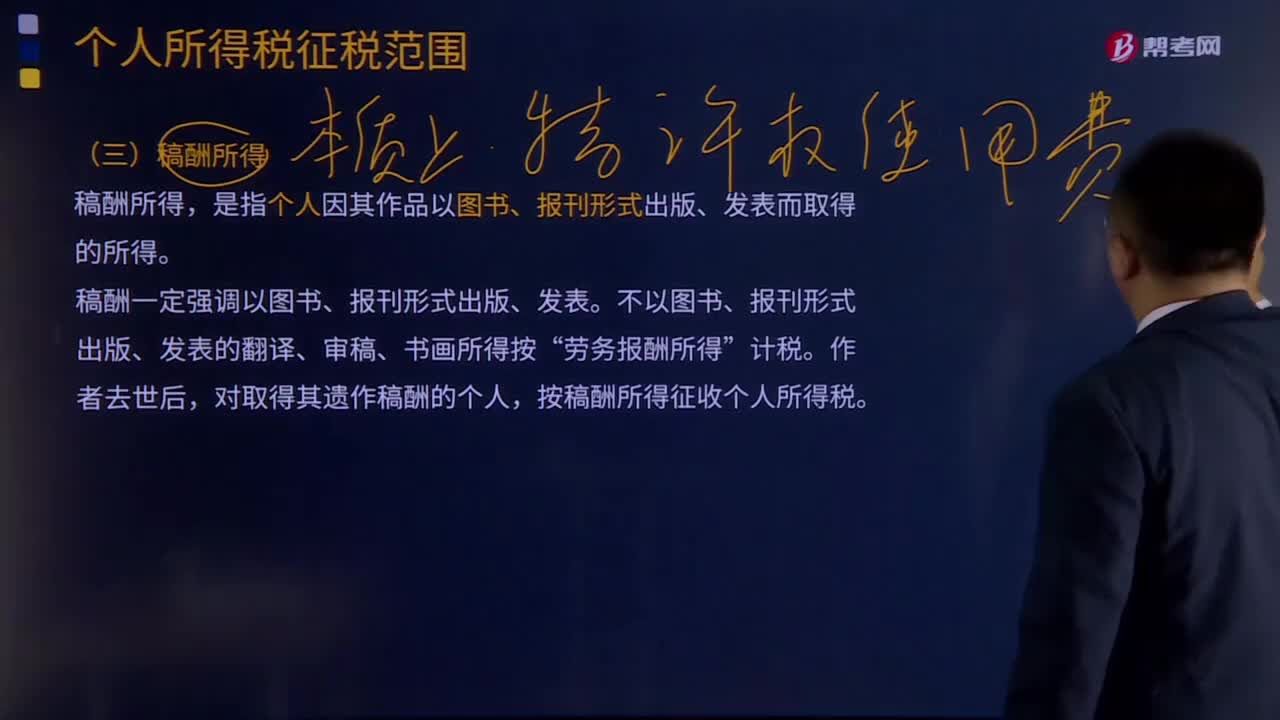

04:16稿酬所得和特許權使用費所得分別指什么?:稿酬所得和特許權使用費所得分別指什么?稿酬所得,勞務報酬所得”按稿酬所得征收個人所得稅。稿酬所得以個人每次取得的收入,定額或定率減除規(guī)定費用后的余額為應納稅所得額,應納稅額=每次收入額×(1-20%)×20%×(1-30%)。特許權使用費所得,是指個人提供專利權、商標權、著作權、非專利技術以及其他特許權的使用權取得的所得。不包括稿酬所得。

07:05

07:05自產自用應納消費稅如何計算?:消費稅是以消費品的流轉額作為征稅對象的各種稅收的統(tǒng)稱。只在應稅消費品的生產、委托加工和進口環(huán)節(jié)繳納,消費稅的納稅人是我國境內生產、委托加工、零售和進口《中華人民共和國消費稅暫行條例》規(guī)定的應稅消費品的單位和個人。納稅人在生產銷售環(huán)節(jié)應繳納的消費稅,包括直接對外銷售應稅消費品應繳納的消費稅和自產自用應稅消費品應繳納的消費稅。移送環(huán)節(jié)不納稅(生產出的最終應稅消費品銷售時納稅);

03:36

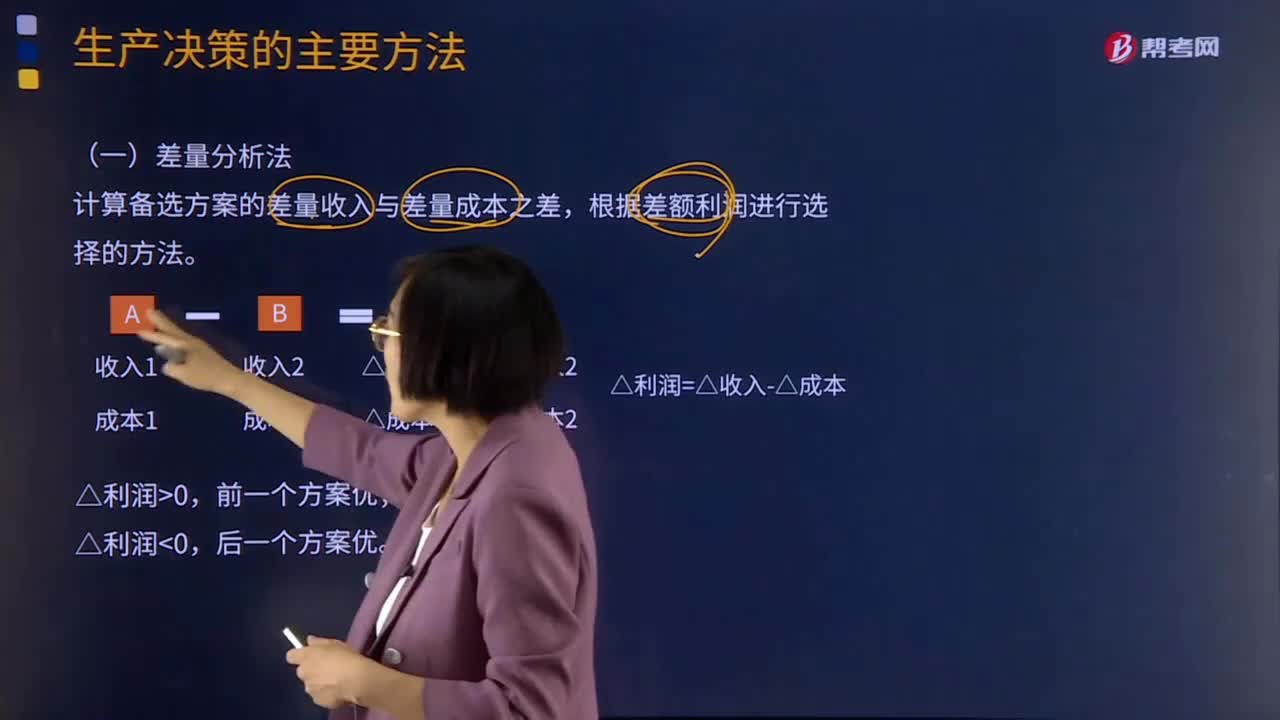

03:36生產決策的主要方法有哪些?:生產決策的主要方法有哪些?生產決策指企業(yè)在考慮短期生產活動時,生產決策的主要任務是,生產決策的主要方法有差量分析法、邊際貢獻分析法、本量利分析法。(1)差量分析法,計算備選方案的差量收入與差量成本之差。邊際貢獻分析法:就是通過對比各個備選方案的邊際貢獻額的大小來確定最優(yōu)方案的決策方法,沒有增加專屬成本時,選擇邊際貢獻最大的方案。選擇邊際貢獻與專屬成本之差形成的相關損益最大的方案

03:57

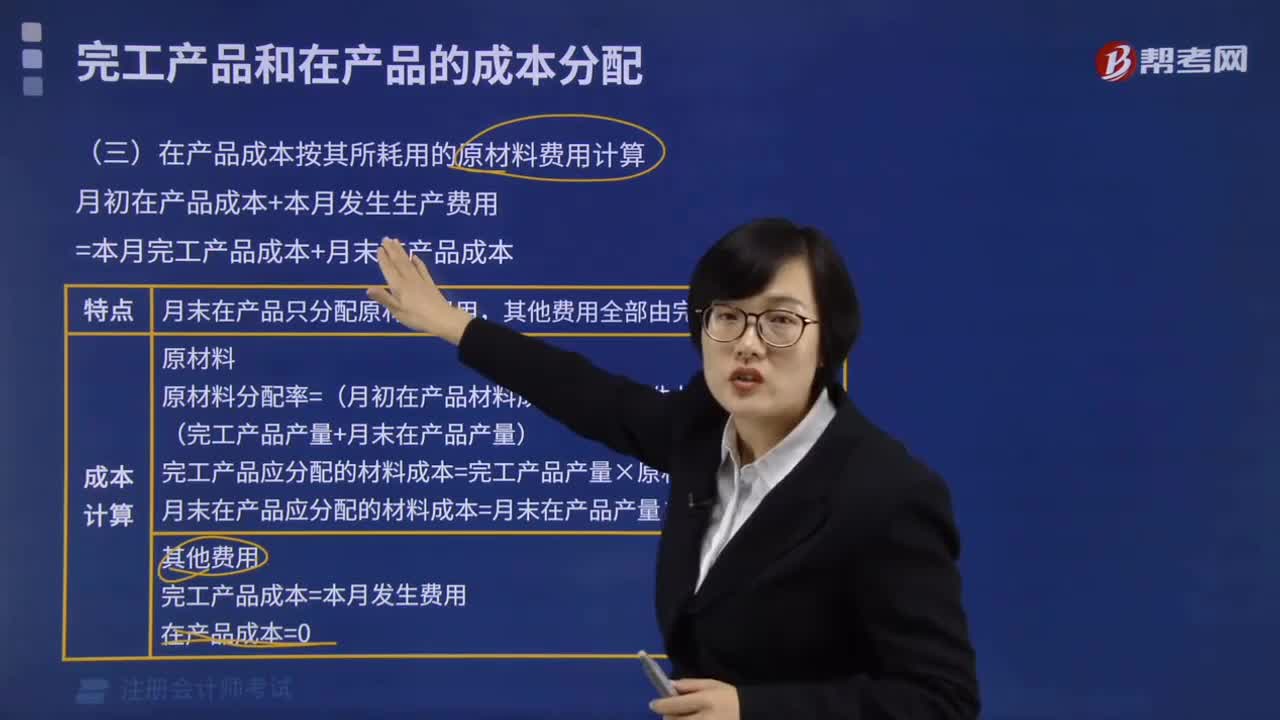

03:57在產品成本按其所耗用的原材料費用如何計算?:在產品成本按其所耗用的原材料費用如何計算?這種方法是在產品成本按所耗用的原材料費用計算,其他費用全部由完工產品成本負擔。這種方法適合于原材料費用在產品成本中所占比重較大,月末在產品可以只計算原材料費用,月初在產品成本+本月發(fā)生生產費用=本月完工產品成本+月末在產品成本,月末在產品只分配原材料費用。原材料分配率=(月初在產品材料成本+本月發(fā)生材料成本)÷(完工產品產量+月末在產品產量):

00:25

00:25確認大額的研發(fā)費用存在著特別風險, 可僅針對特別賬戶審計嗎?:確認大額的研發(fā)費用存在著特別風險,可僅針對特別賬戶審計嗎?因為子公司從事新產品研發(fā)可能會導致存在重大錯報風險,所以對子公司可能存在特別風險的事項實施審計程序,這是沒問題的。

00:54

00:54年終獎個人所得稅計算方法是什么?:年終獎個人所得稅計算方法是什么?個人取得的獎金包含個人所得稅:1.如果個人當月工資薪金所得高于(或等于)規(guī)定費用扣除額的,其個人所得稅的計算公式為:應納稅額=當月取得全年一次性獎金×適用稅率-速算扣除數,2.如果個人當月工資薪金所得低于規(guī)定費用扣除額的:其計算公式為應納稅額=(當月取得全年一次性獎金-當月工資薪金所得與費用扣除額的差額)×適用稅率-速算扣除數

幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日