下載億題庫APP

聯系電話:400-660-1360

下載億題庫APP

聯系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:02

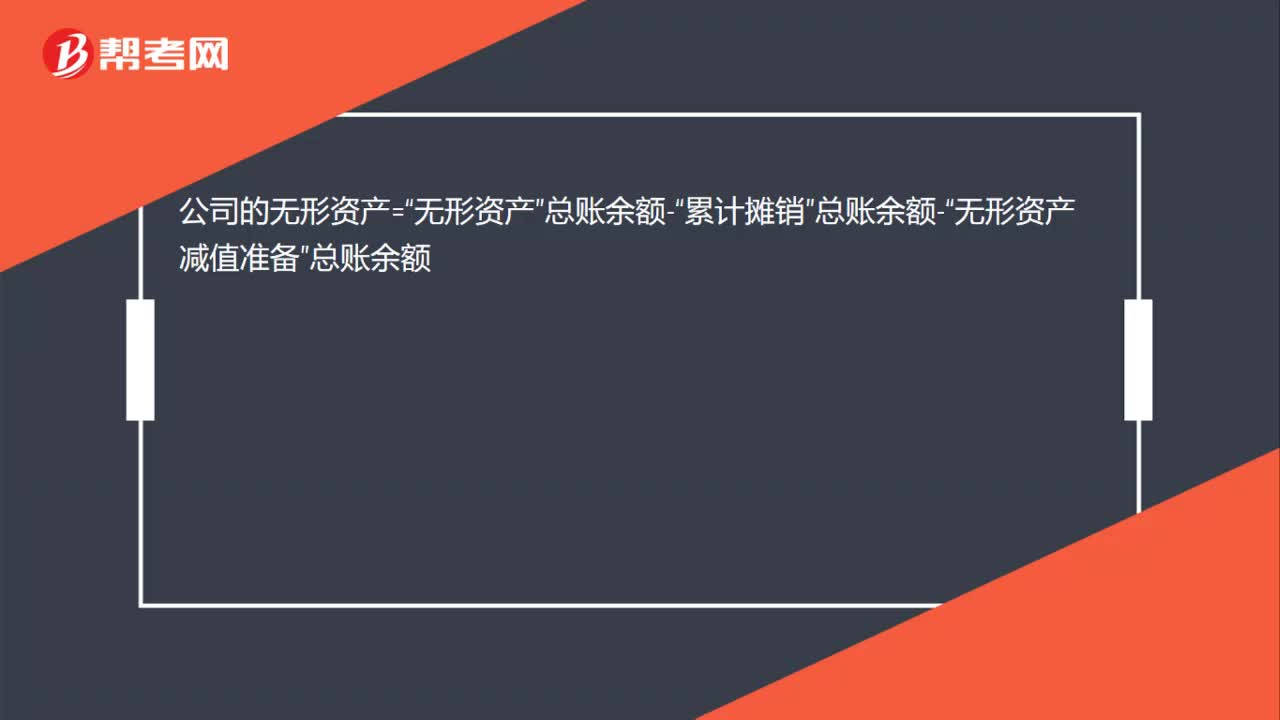

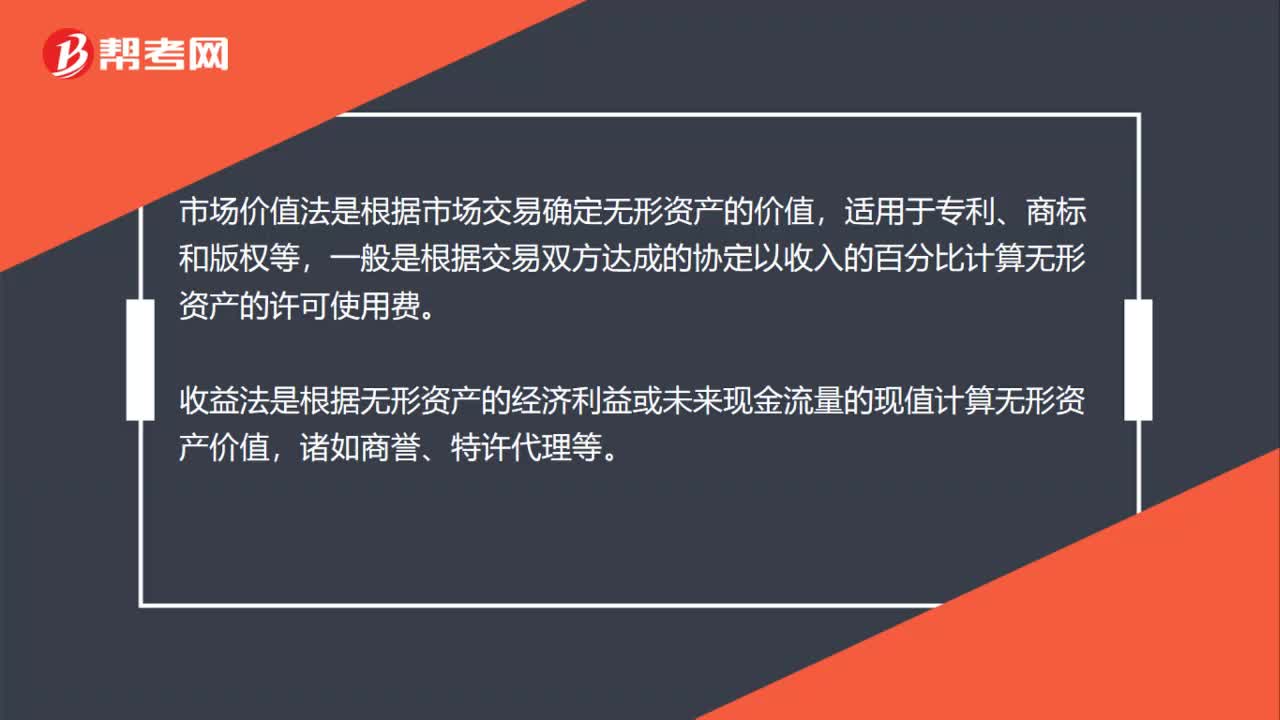

01:02公司的無形資產怎么評估?:公司的無形資產怎么評估?公司的無形資產評估要明確目的,確認無形資產,確定方法,現行的無形資產計算方法主要有市價法、收益法和成本法三種。市場價值法是根據市場交易確定無形資產的價值,適用于專利、商標和版權等,一般是根據交易雙方達成的協定以收入的百分比計算無形資產的許可使用費。收益法是根據無形資產的經濟利益或未來現金流量的現值計算無形資產價值,諸如商譽、特許代理等。

00:36

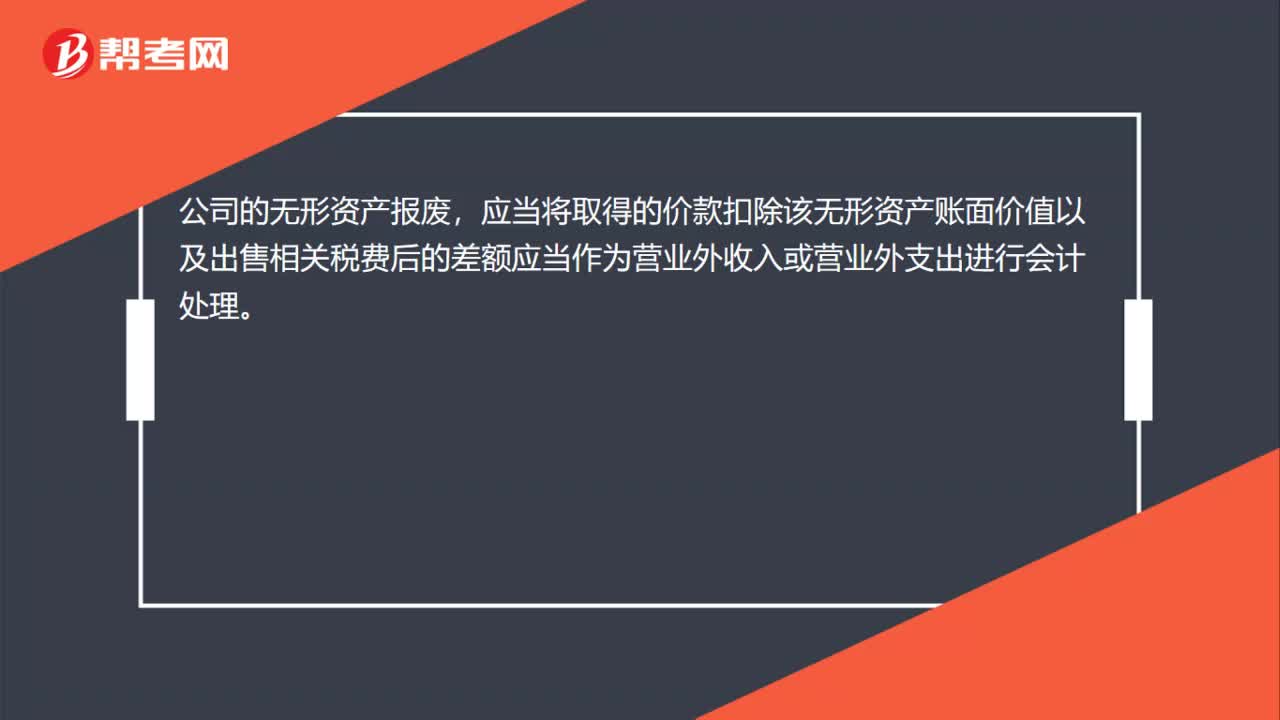

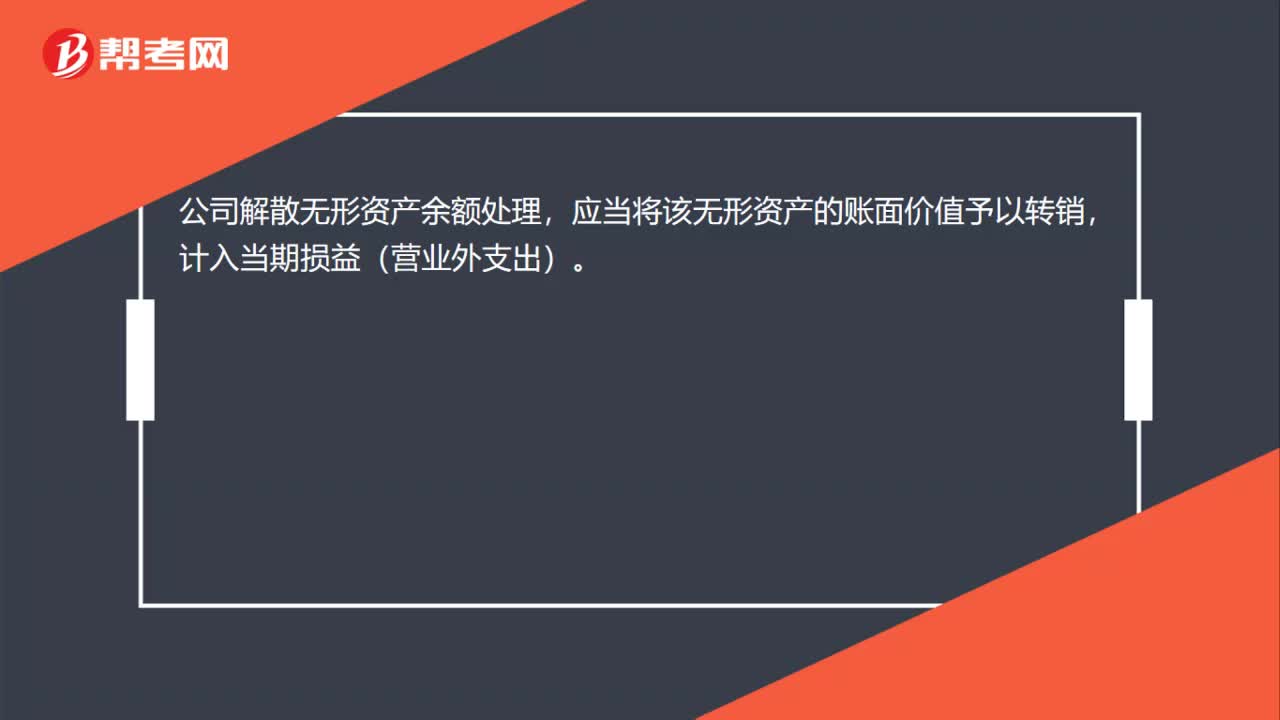

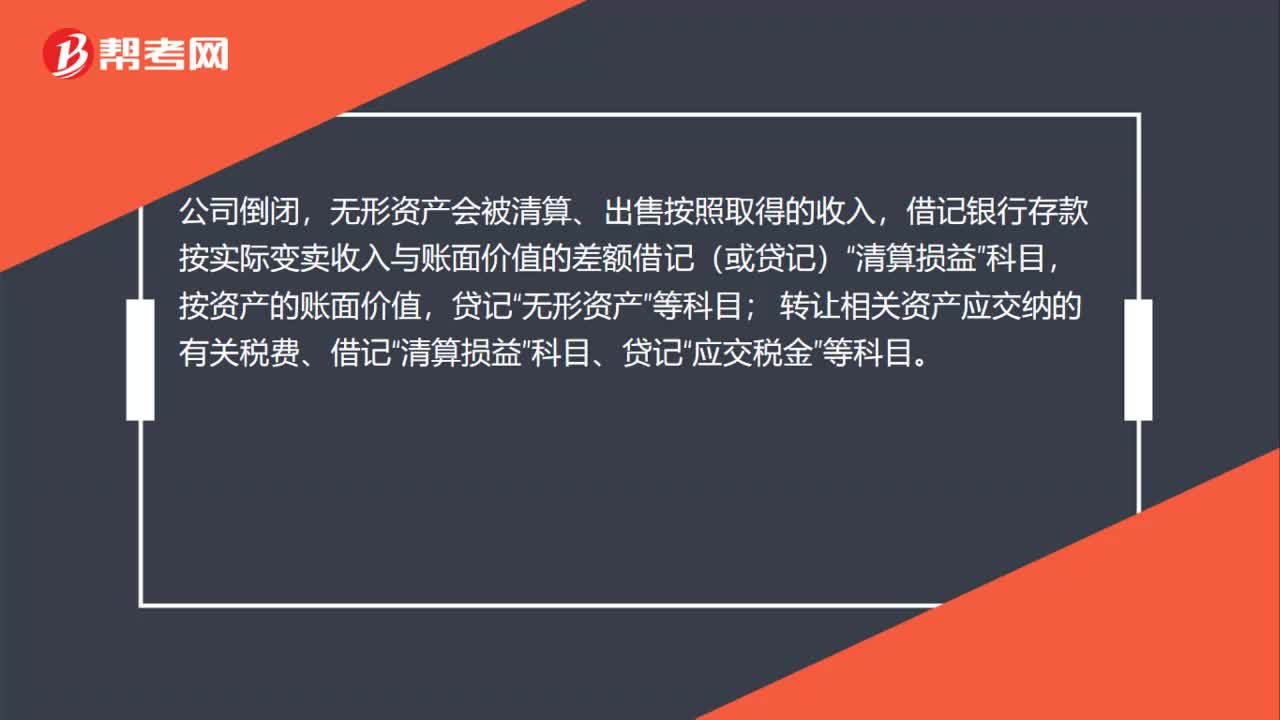

00:36公司倒閉無形資產怎么處理?:公司倒閉無形資產怎么處理?公司倒閉,無形資產會被清算、出售按照取得的收入,借記銀行存款按實際變賣收入與賬面價值的差額借記(或貸記)“科目,按資產的賬面價值,貸記“無形資產”轉讓相關資產應交納的有關稅費、借記“清算損益”科目、貸記“應交稅金”等科目。

00:28

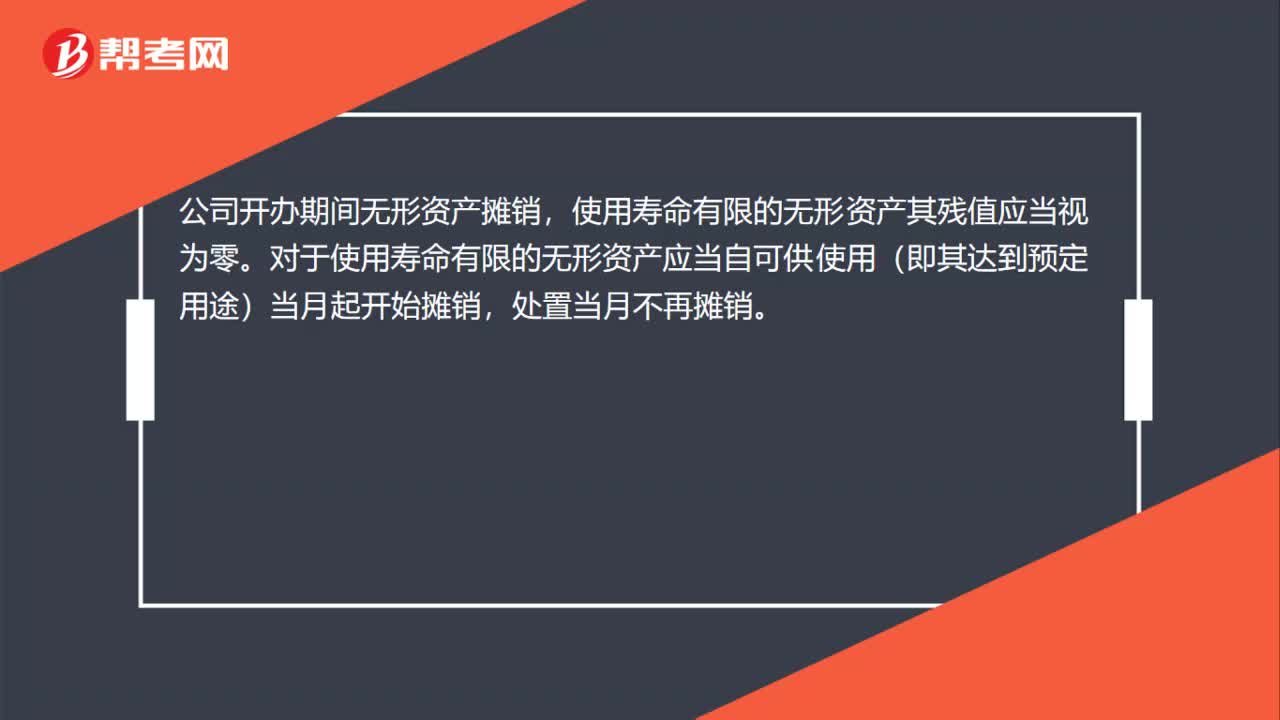

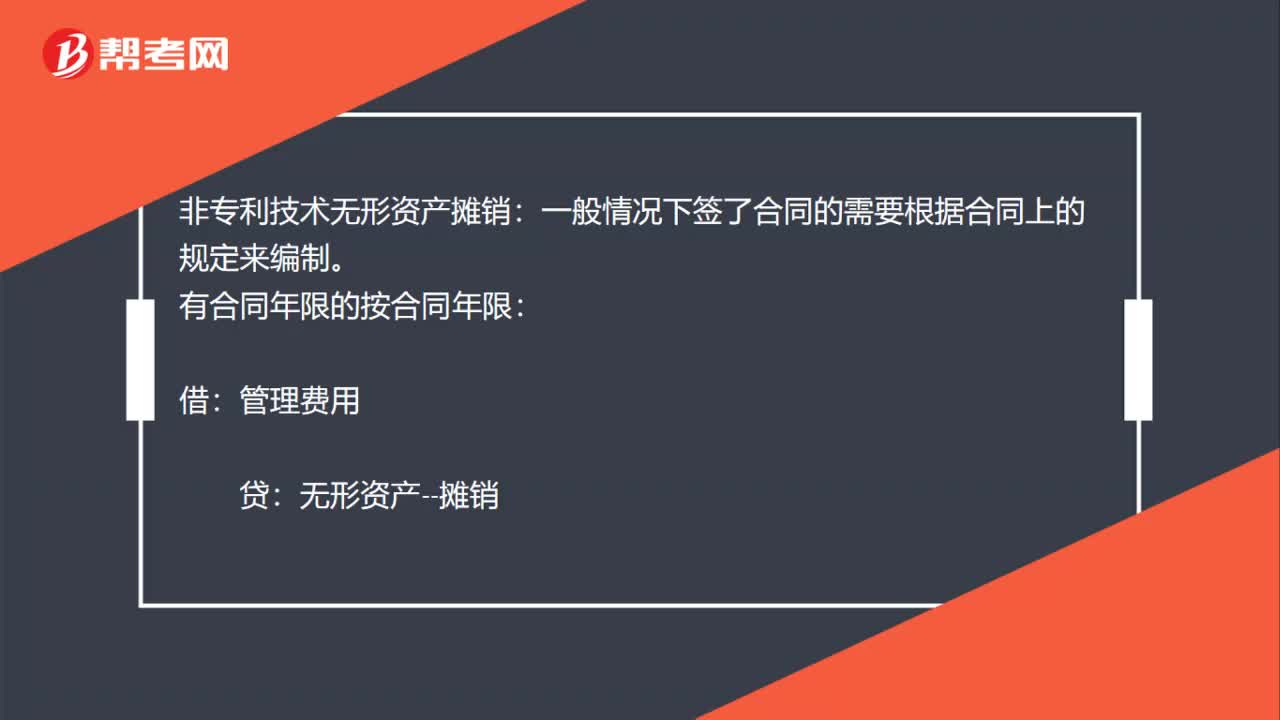

00:28非專利技術無形資產怎么攤銷?:非專利技術無形資產攤銷:一般情況下簽了合同的需要根據合同上的規(guī)定來編制。有合同年限的按合同年限:沒有合同年限、不低于10年:借管理費用貸無形資產--攤銷

00:21

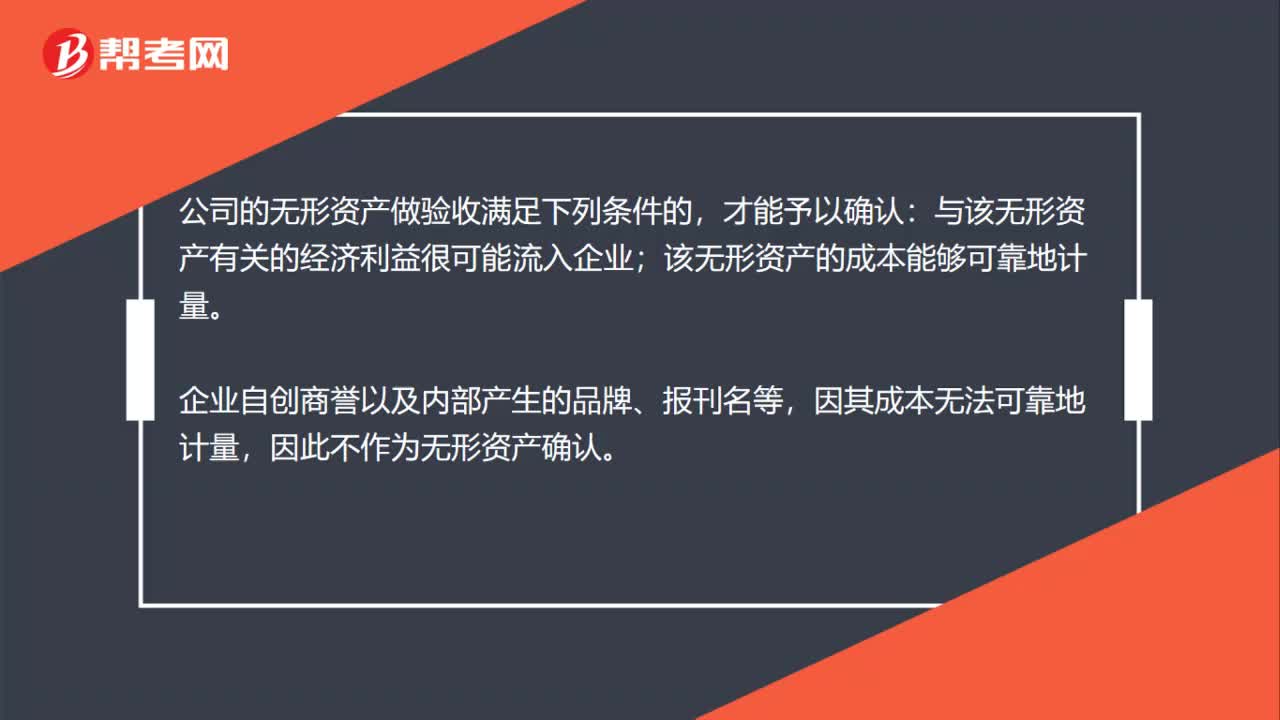

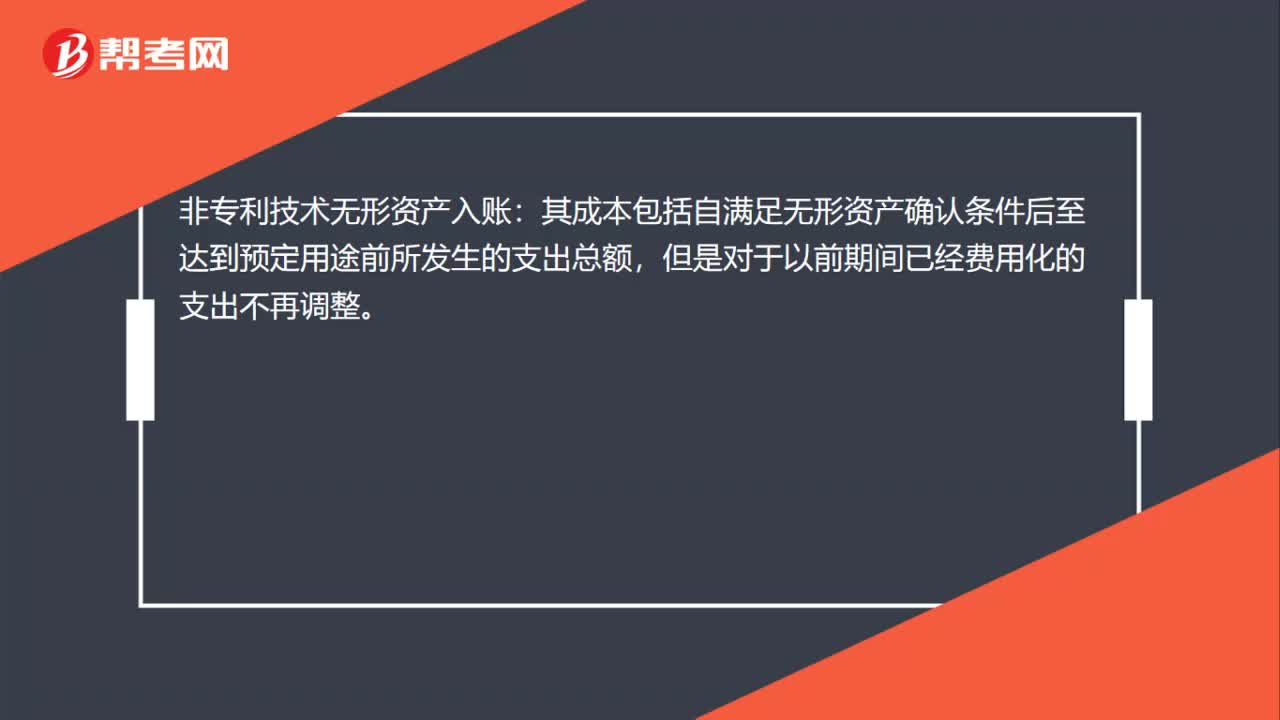

00:21非專利技術無形資產怎么入賬?:非專利技術無形資產入賬:其成本包括自滿足無形資產確認條件后至達到預定用途前所發(fā)生的支出總額,但是對于以前期間已經費用化的支出不再調整。

00:30

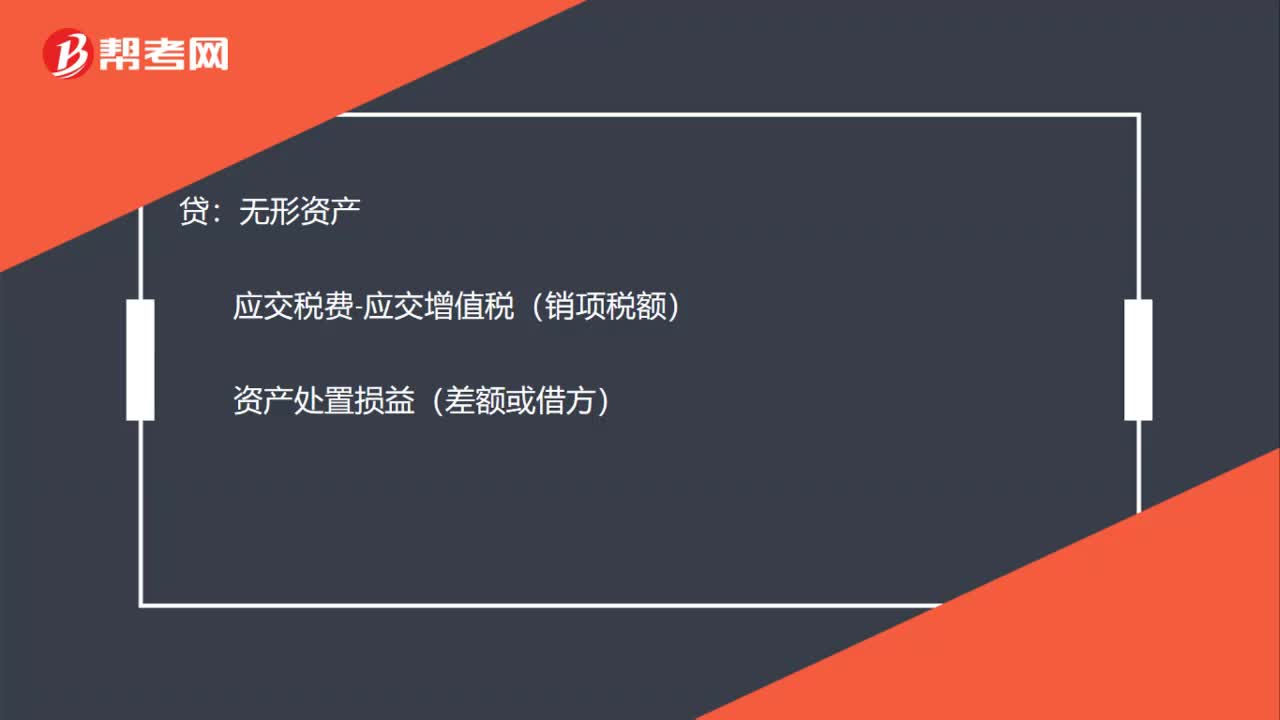

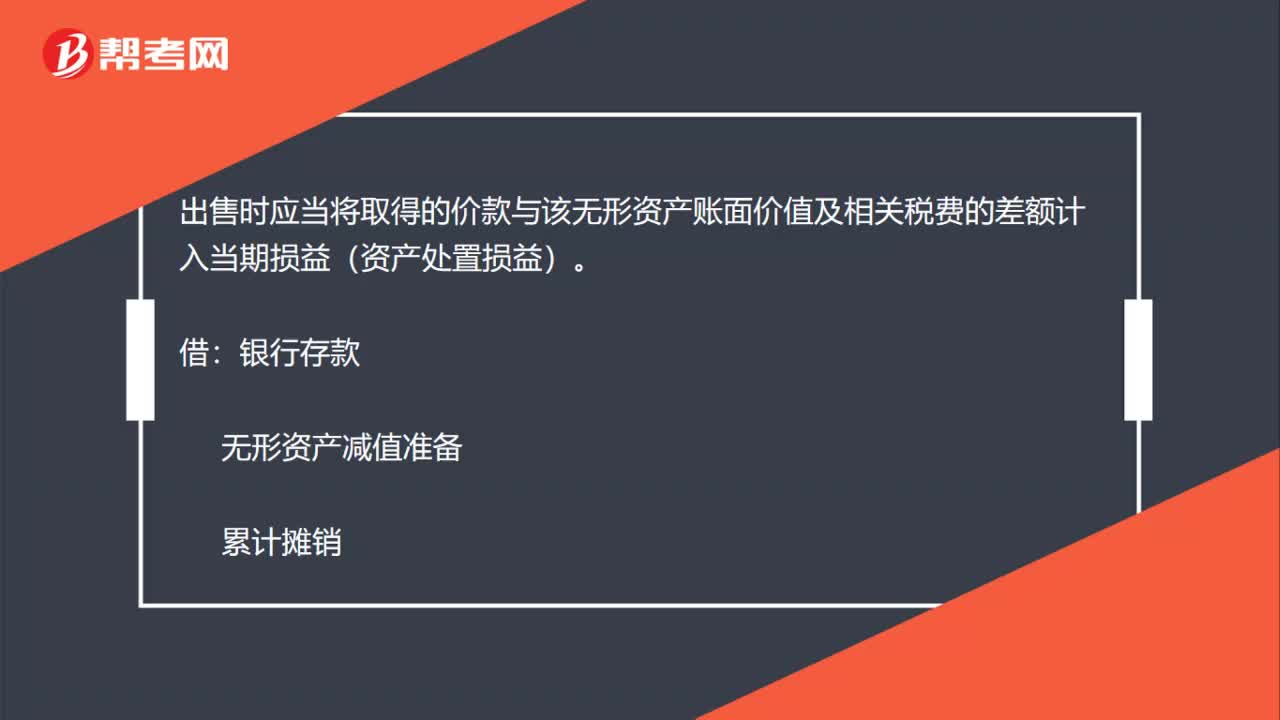

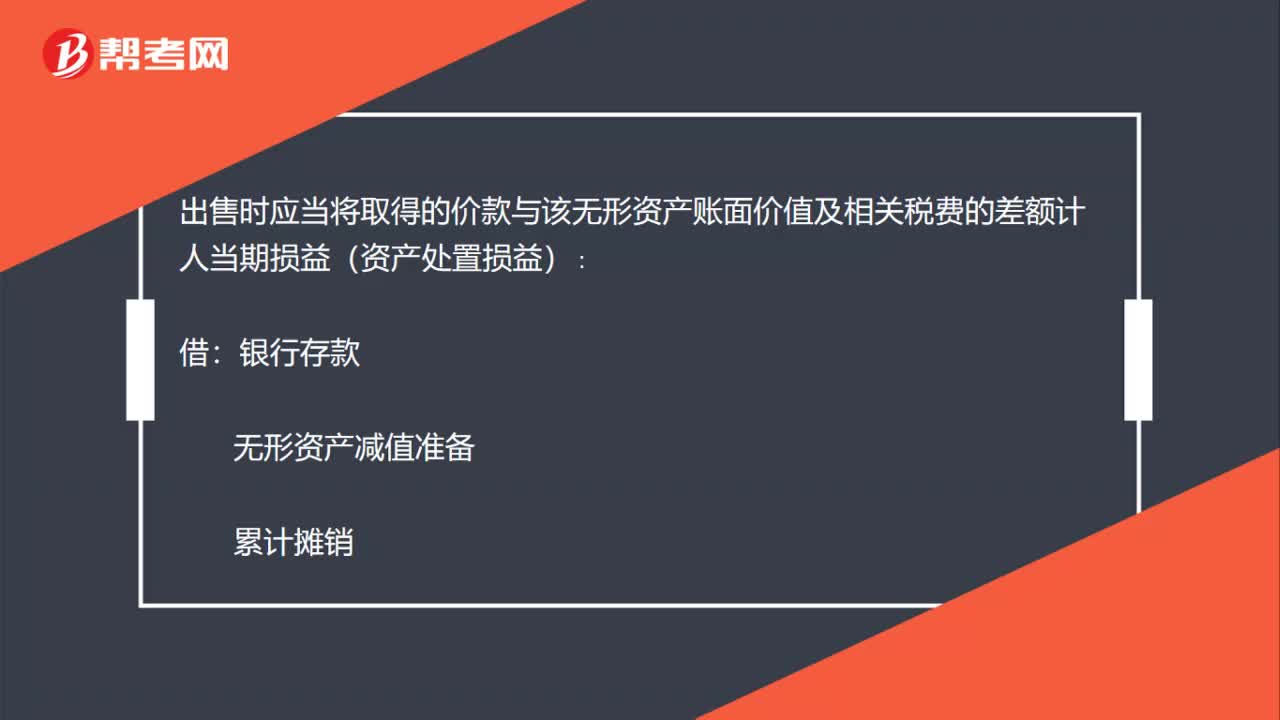

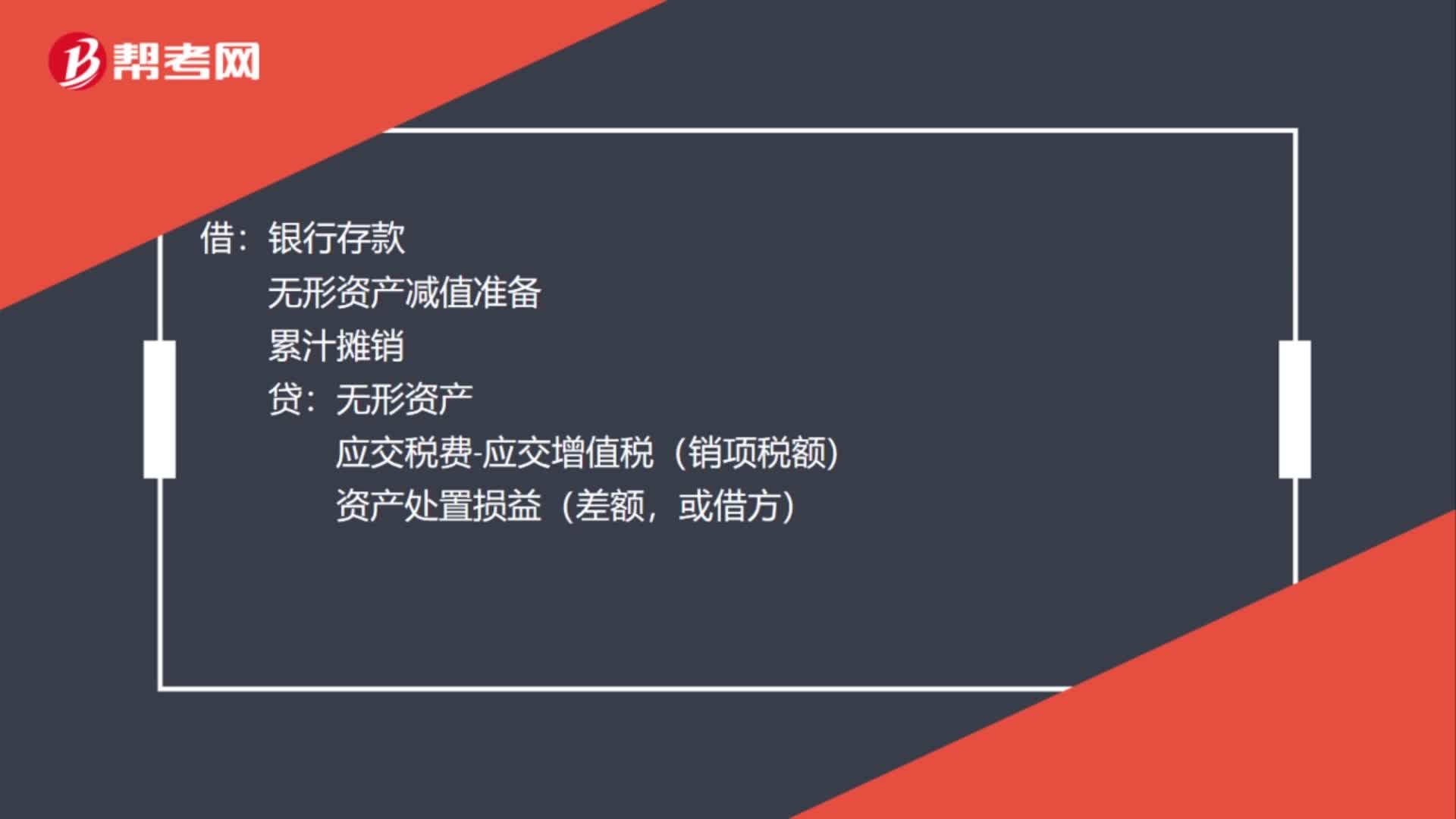

00:30出售無形資產收入怎么入賬?:出售無形資產收入怎么入賬?出售時應當將取得的價款與該無形資產賬面價值及相關稅費的差額計人當期損益(資產處置損益):銀行存款:無形資產減值準備累計攤銷貸無形資產應交稅費 - 應交增值稅(銷項稅額)資產處置損益(差額或借方)

01:52

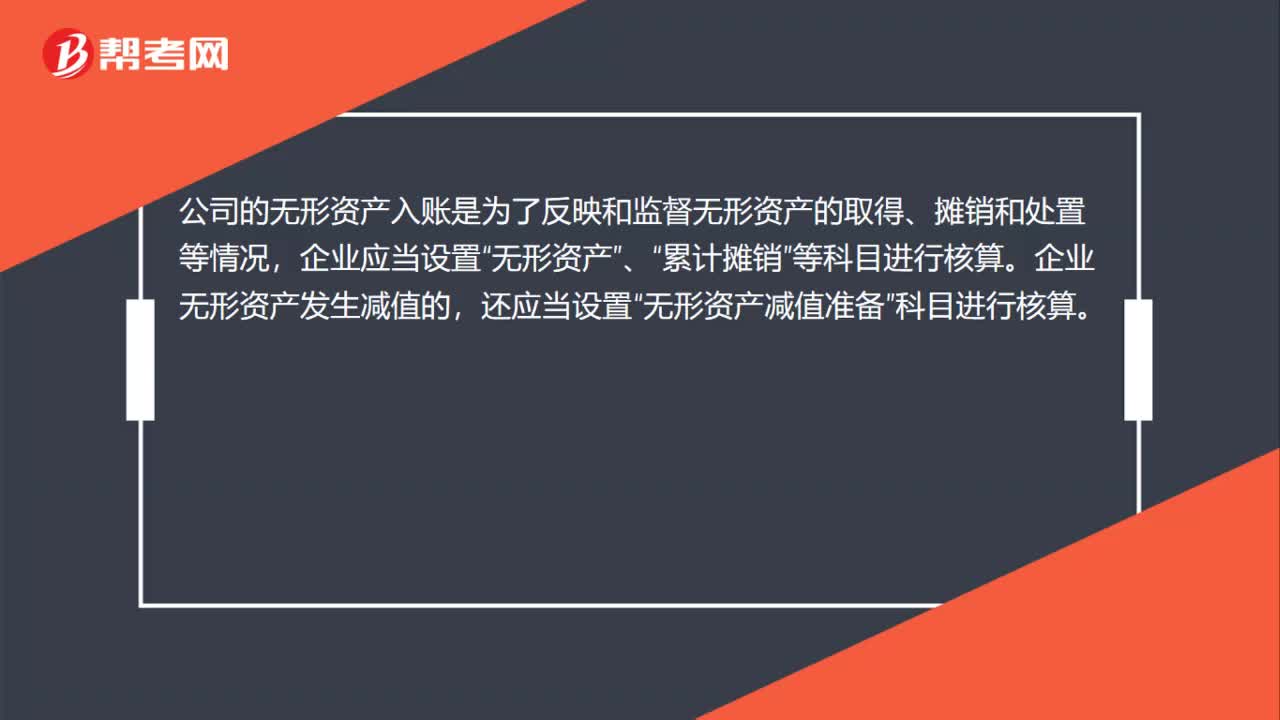

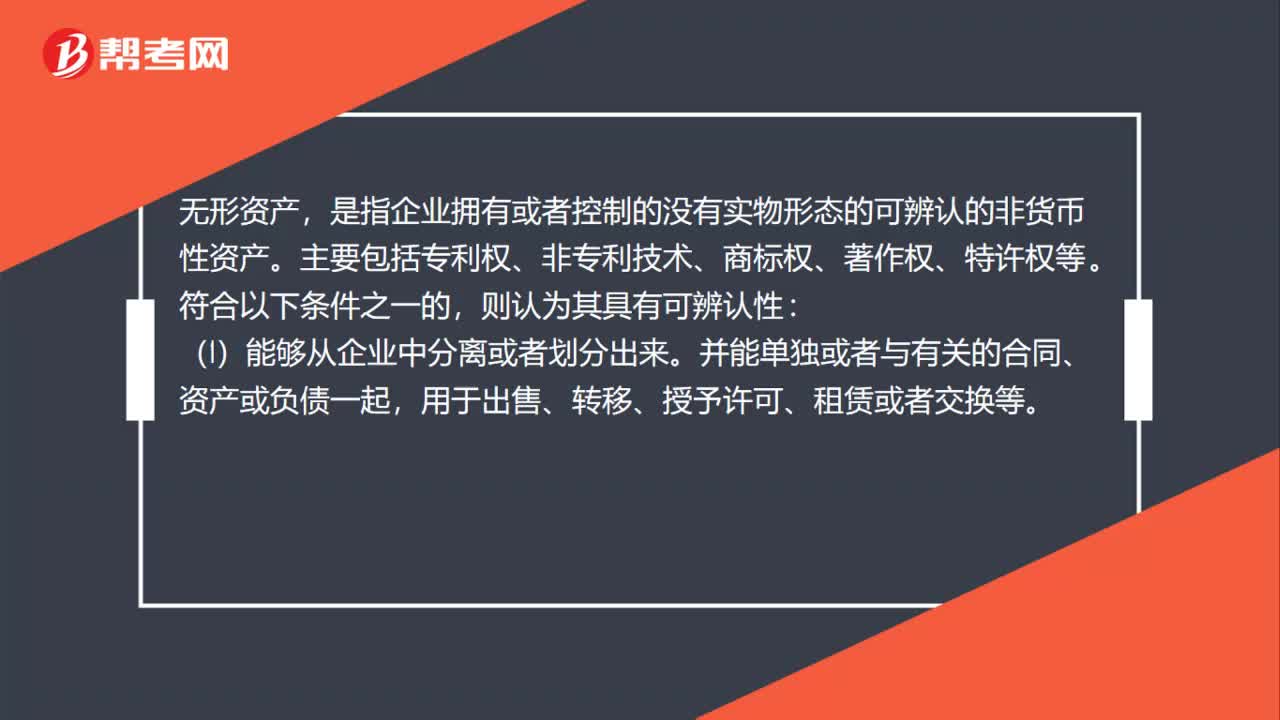

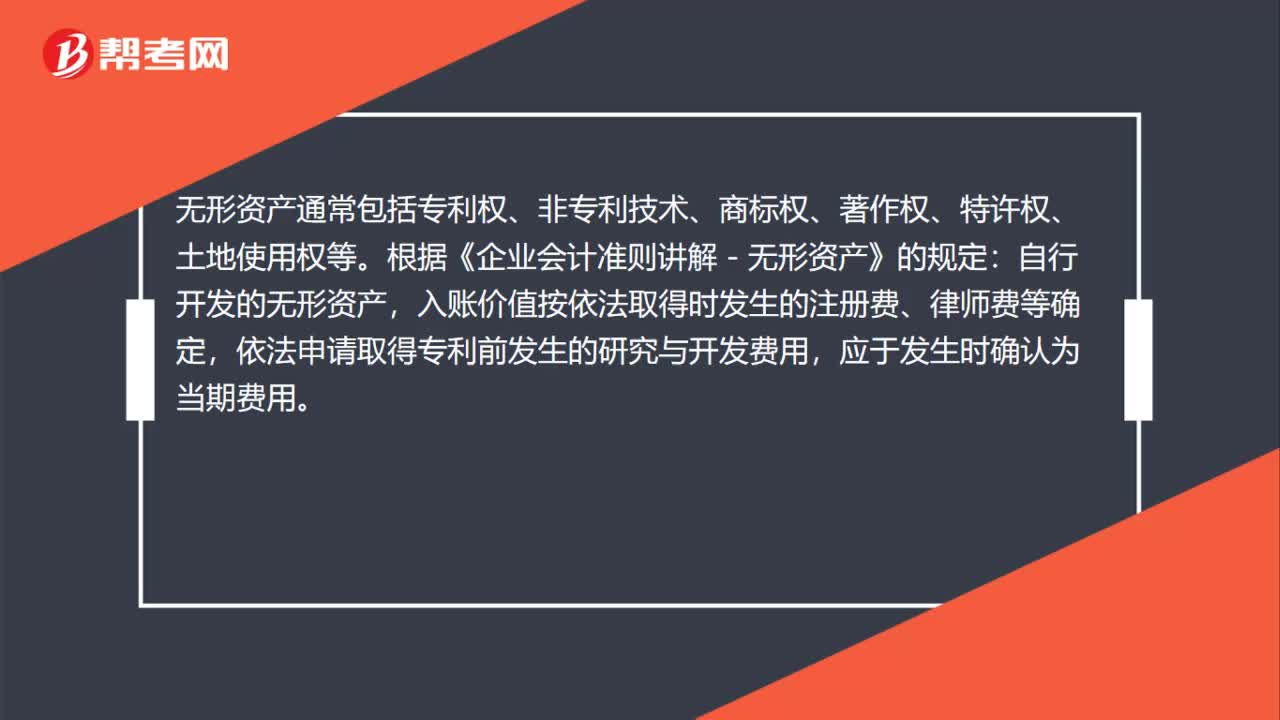

01:52不申請專利能入無形資產嗎?:不申請專利能入無形資產嗎?不申請專利不能入無形資產。專利申請權不屬于無形資產的范疇。就可以作為無形資產入賬。無形資產通常包括專利權、非專利技術、商標權、著作權、特許權、土地使用權等。自行開發(fā)的無形資產,入賬價值按依法取得時發(fā)生的注冊費、律師費等確定,企業(yè)專利申請的費用會計分錄:如果無需攤銷,記無形資產攤銷。當月增加的無形資產,當月開始攤銷。當月減少的無形資產,當月不再攤銷:

00:27

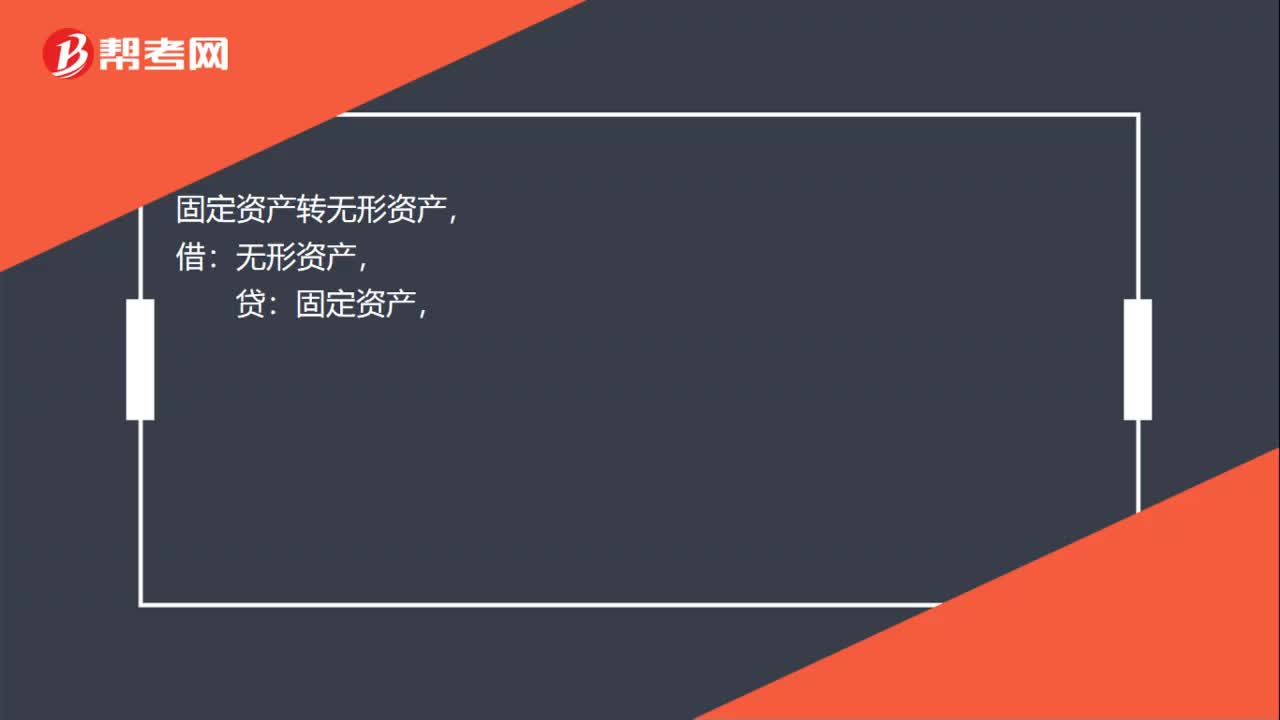

00:27將固定資產轉入無形資產怎么做賬?:將固定資產轉入無形資產怎么做賬?無形資產,固定資產,固定資產轉無形資產的同時,對從前固定資產的累計折舊要轉入無形資產的累積待攤科目,借:累計折舊,貸:累計攤銷。

00:52

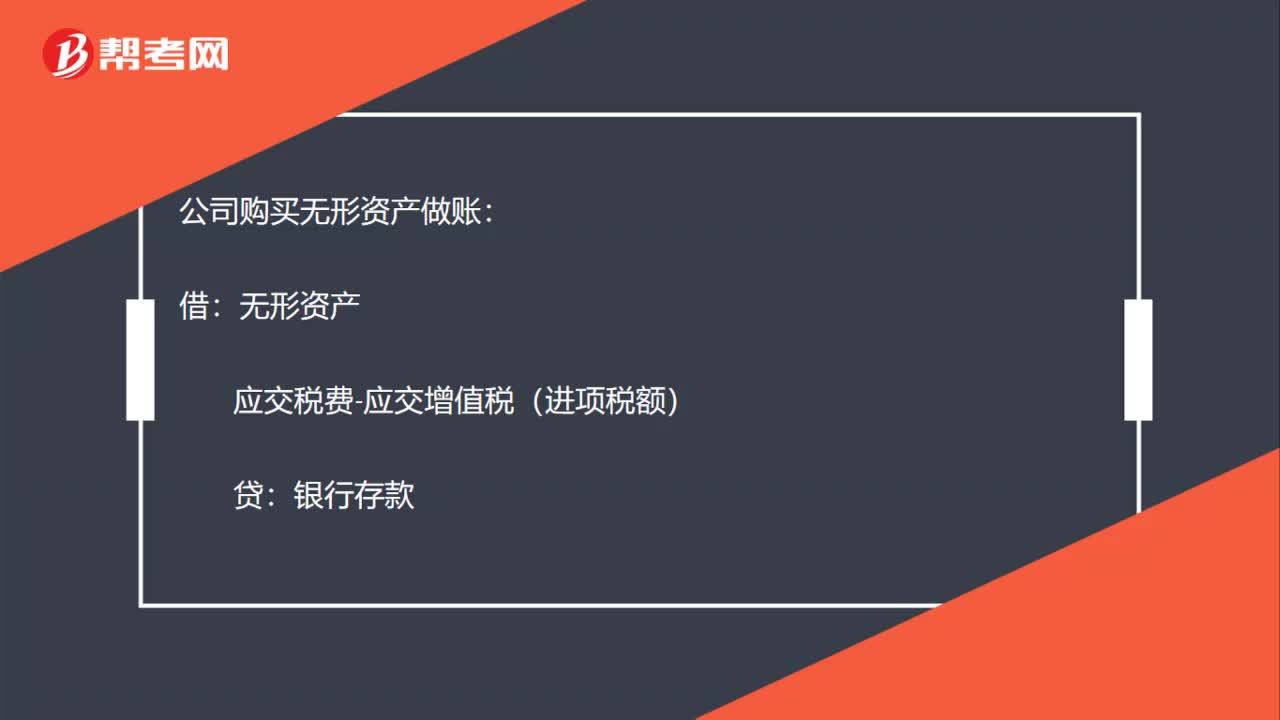

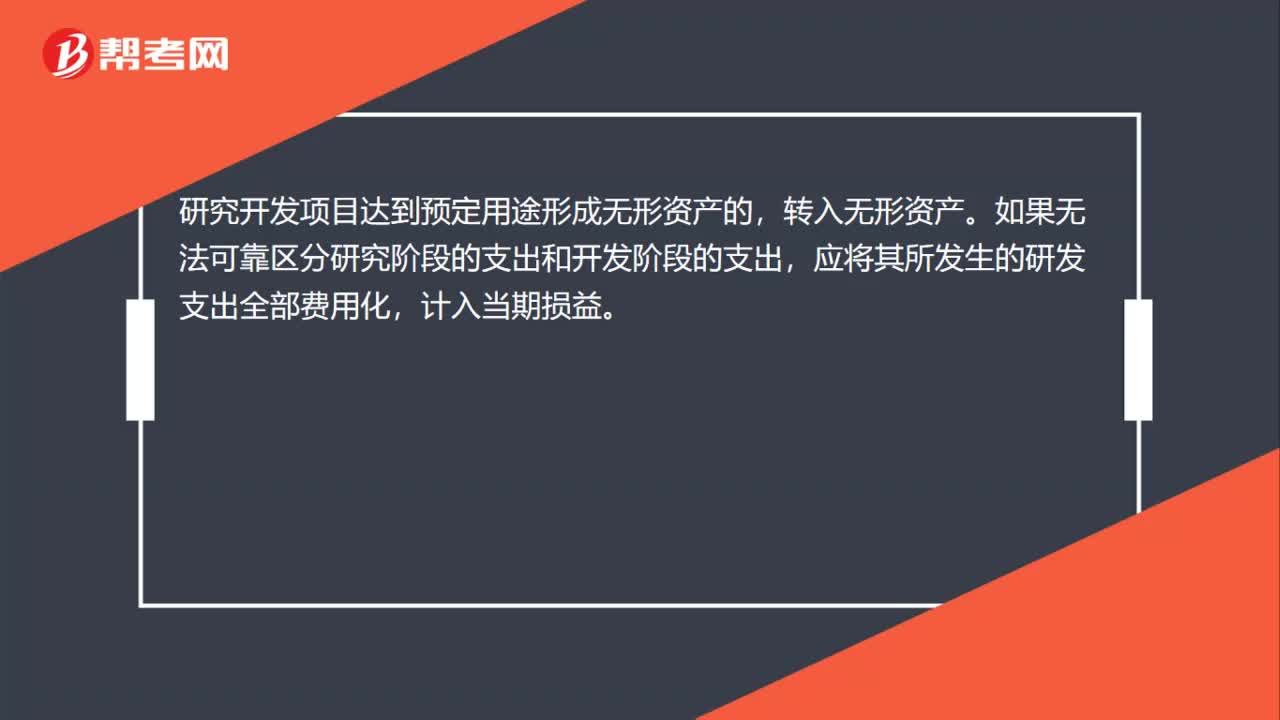

00:52購無形資產開專票怎么入賬?:購無形資產開專票怎么入賬?無形資產:應交稅費—應交增值稅(進項稅額):銀行存款:2. 企業(yè)自行研發(fā):(1)實際發(fā)生研發(fā)支出:研發(fā)費用——費用化支出(不滿足資本化條件)——資本化支出滿足資本化條件)原材料銀行存款應付職工薪酬等(2)達到預定用途無形資產研發(fā)費用——資本化支出(3)期末費用化支出轉出借管理費用貸研發(fā)費用——費用化支出

00:34

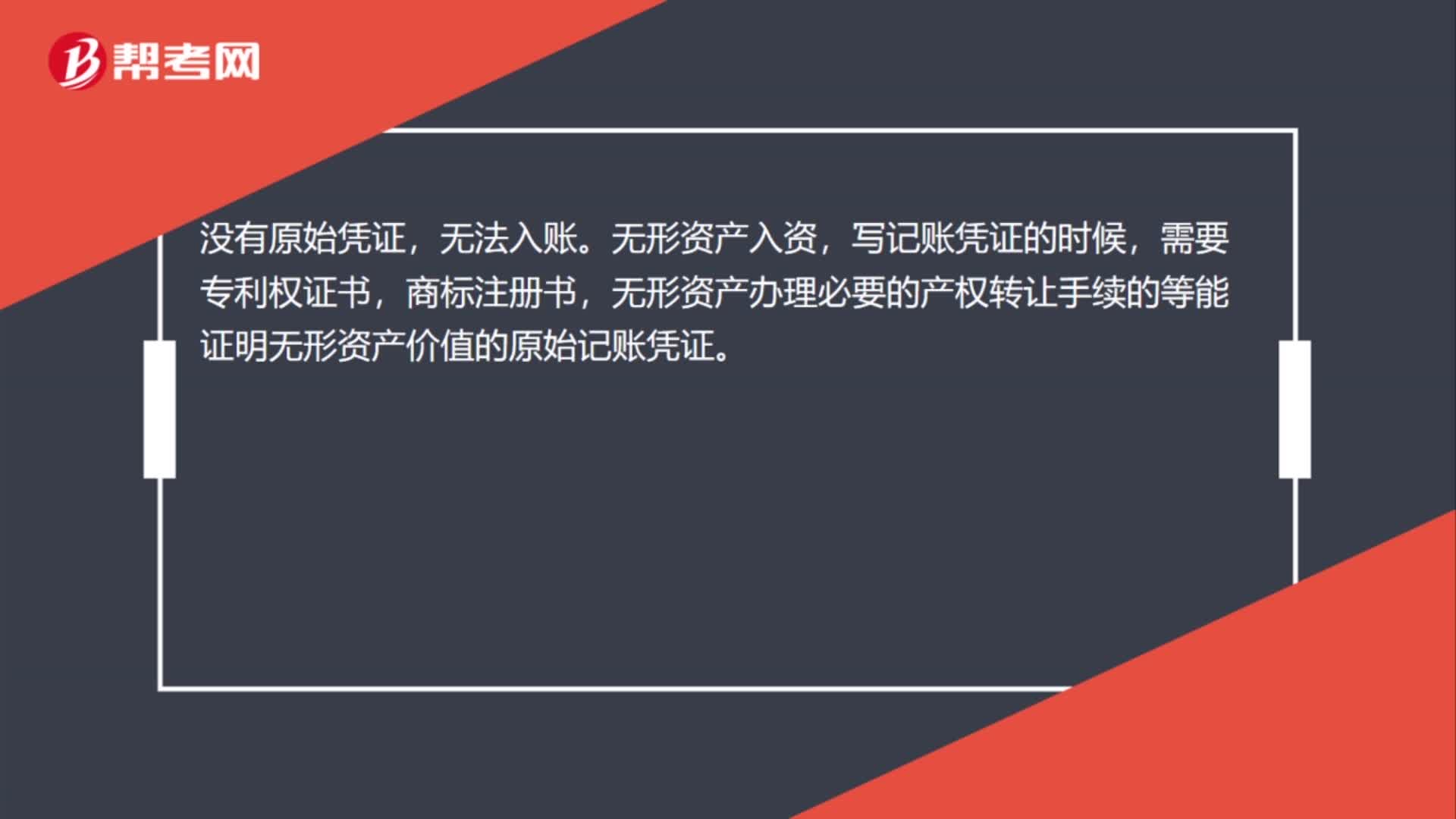

00:34沒有發(fā)票怎么入賬無形資產?:沒有發(fā)票怎么入賬無形資產?沒有原始憑證,無法入賬。無形資產入資,寫記賬憑證的時候,需要專利權證書,商標注冊書,無形資產辦理必要的產權轉讓手續(xù)的等能證明無形資產價值的原始記賬憑證。

01:30

01:30買賣無形資產怎么入賬?:買賣無形資產怎么入賬?出售無形資產:出售時應當將取得的價款與該無形資產賬面價值及相關稅費的差額計人當期鎖益(資產處置損益):銀行存款:無形資產減值準備,累汁攤銷:無形資產:應交稅費-應交增值稅(銷項稅額)。資產處置損益(差額或借方)購買無形資產入賬無形資產應交稅費-應交增值稅(進項稅額)外購無形資產的成本包括購買價款、相關稅費以及直接歸屬于使該項資產達到預定用途所發(fā)生的其他支出

00:24

00:24辦公軟件計入無形資產嗎?:辦公軟件計入無形資產嗎?辦公軟件應該計入無形資產,單獨計價的軟件,應作為無形資產管理。攤銷年限不低于10年,鑒于目前軟件更新換代比較頻繁,可能未攤銷完已更換新的軟件了。

00:20

00:20office辦公軟件計入無形資產嗎?:無形資產包括專利權、非專利技術、商標權、著作權、特許權、土地使用權。office辦公軟件計入無形資產,辦公軟件屬于“非專利技術”類。

幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日