初級會計職稱考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:22

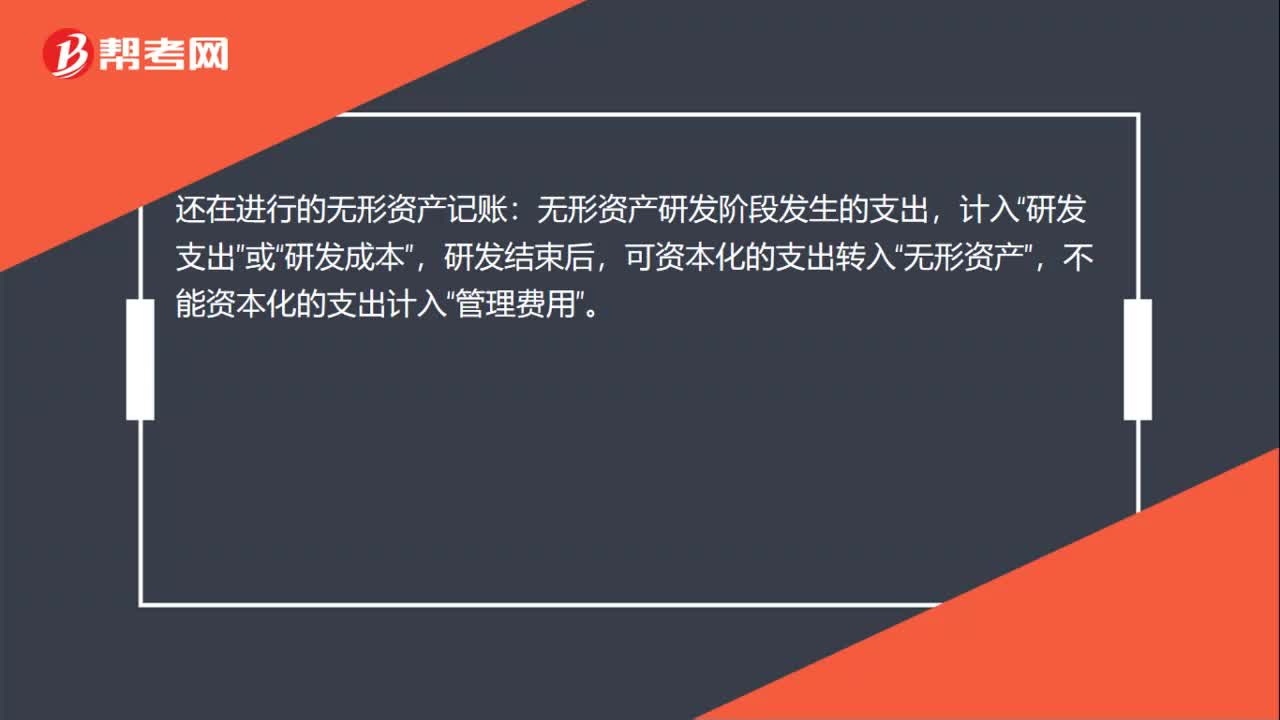

00:22還在進行的的無形資產(chǎn)怎么入賬?:還在進行的的無形資產(chǎn)怎么入賬?還在進行的無形資產(chǎn)記賬:無形資產(chǎn)研發(fā)階段發(fā)生的支出,計入“研發(fā)支出”或“研發(fā)成本”研發(fā)結(jié)束后,可資本化的支出轉(zhuǎn)入,無形資產(chǎn)“不能資本化的支出計入”管理費用。

00:12

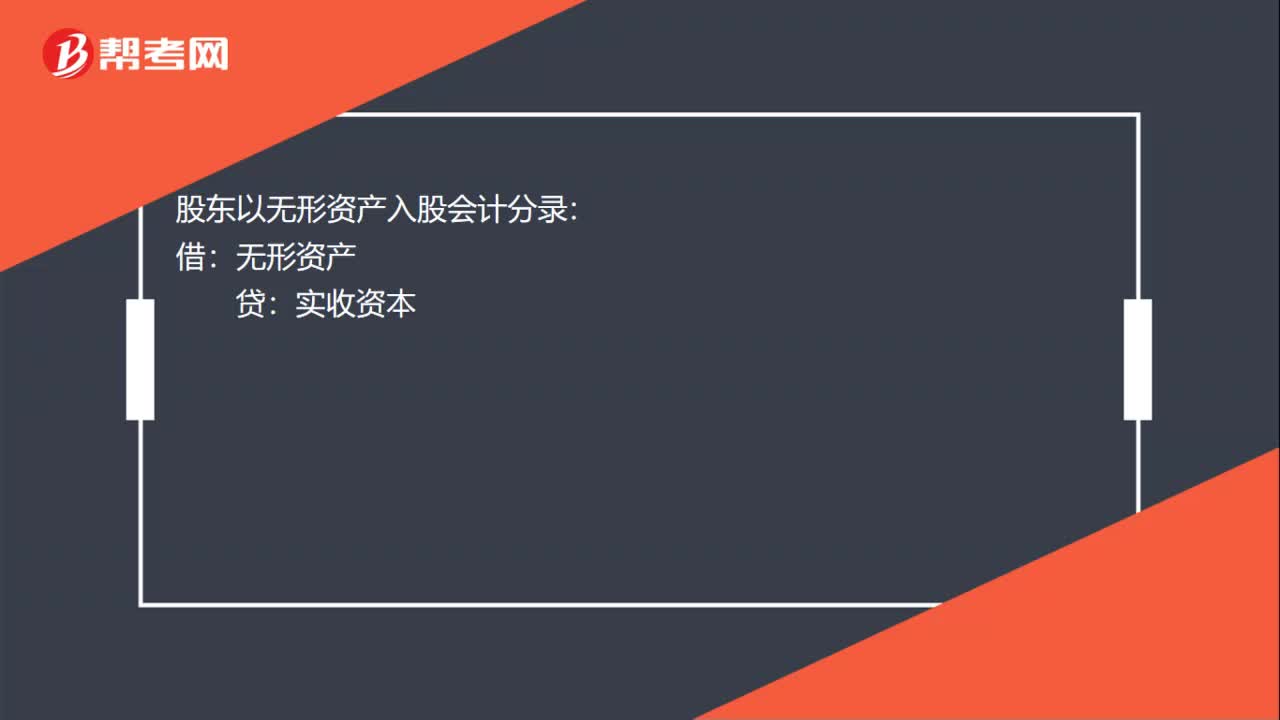

00:12股東以無形資產(chǎn)入股怎么記賬?:股東以無形資產(chǎn)入股怎么記賬?股東以無形資產(chǎn)入股會計分錄:借:無形資產(chǎn):貸實收資本

00:52

00:52購無形資產(chǎn)開專票怎么入賬?:購無形資產(chǎn)開專票怎么入賬?無形資產(chǎn):應(yīng)交稅費—應(yīng)交增值稅(進項稅額):銀行存款:2. 企業(yè)自行研發(fā):(1)實際發(fā)生研發(fā)支出:研發(fā)費用——費用化支出(不滿足資本化條件)——資本化支出滿足資本化條件)原材料銀行存款應(yīng)付職工薪酬等(2)達到預(yù)定用途無形資產(chǎn)研發(fā)費用——資本化支出(3)期末費用化支出轉(zhuǎn)出借管理費用貸研發(fā)費用——費用化支出

00:34

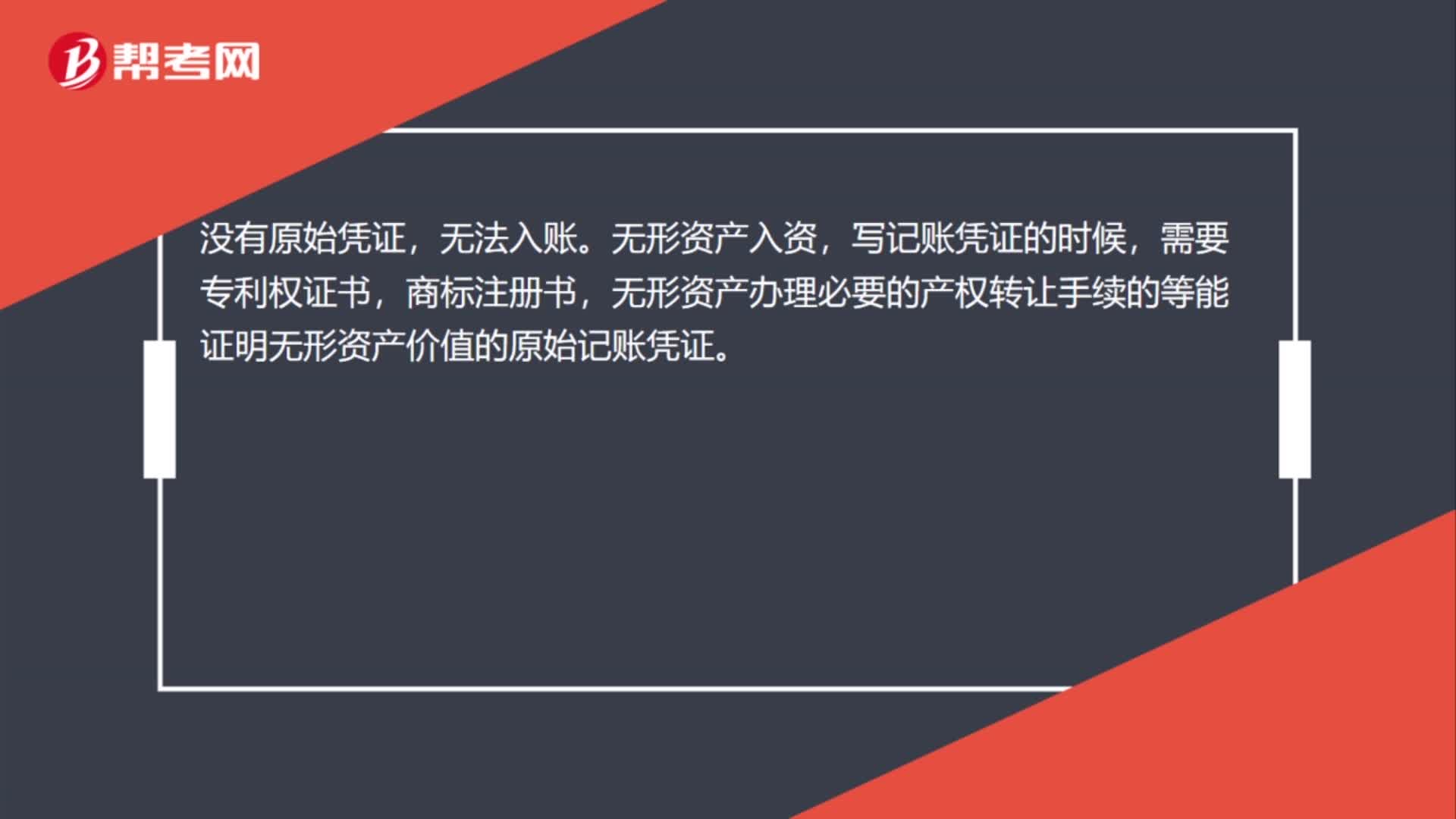

00:34沒有發(fā)票怎么入賬無形資產(chǎn)?:沒有發(fā)票怎么入賬無形資產(chǎn)?沒有原始憑證,無法入賬。無形資產(chǎn)入資,寫記賬憑證的時候,需要專利權(quán)證書,商標注冊書,無形資產(chǎn)辦理必要的產(chǎn)權(quán)轉(zhuǎn)讓手續(xù)的等能證明無形資產(chǎn)價值的原始記賬憑證。

01:30

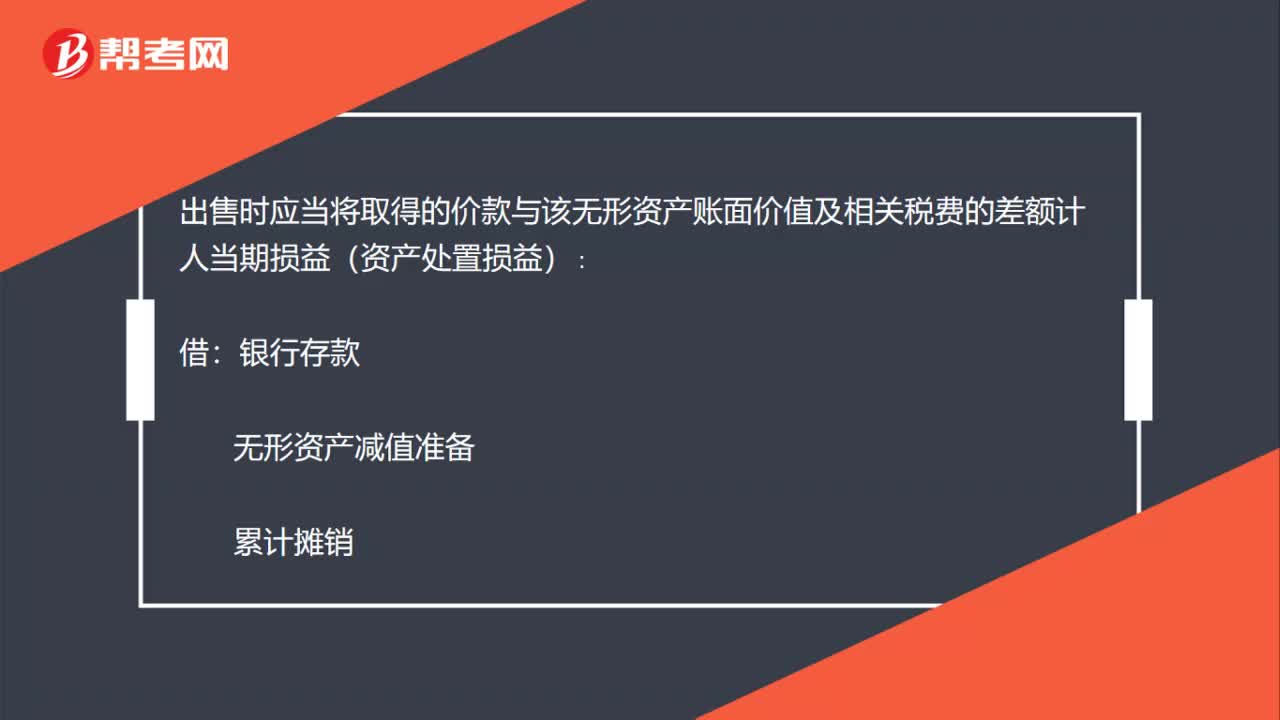

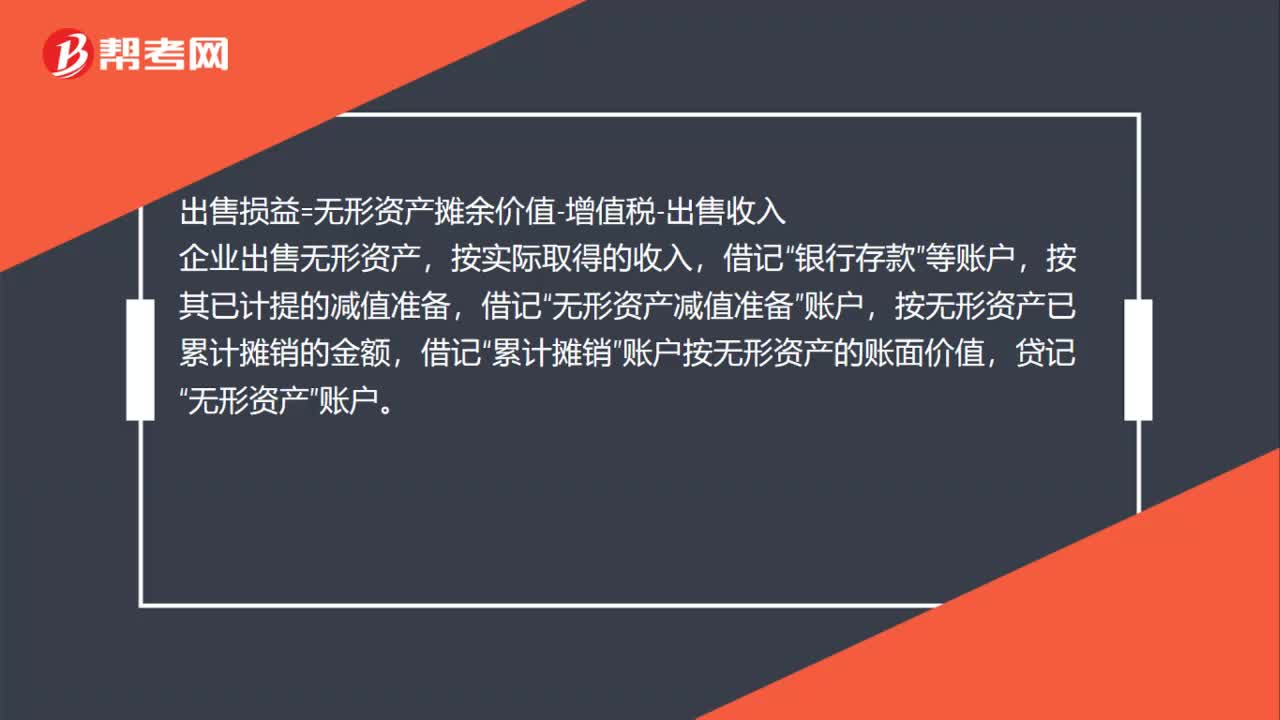

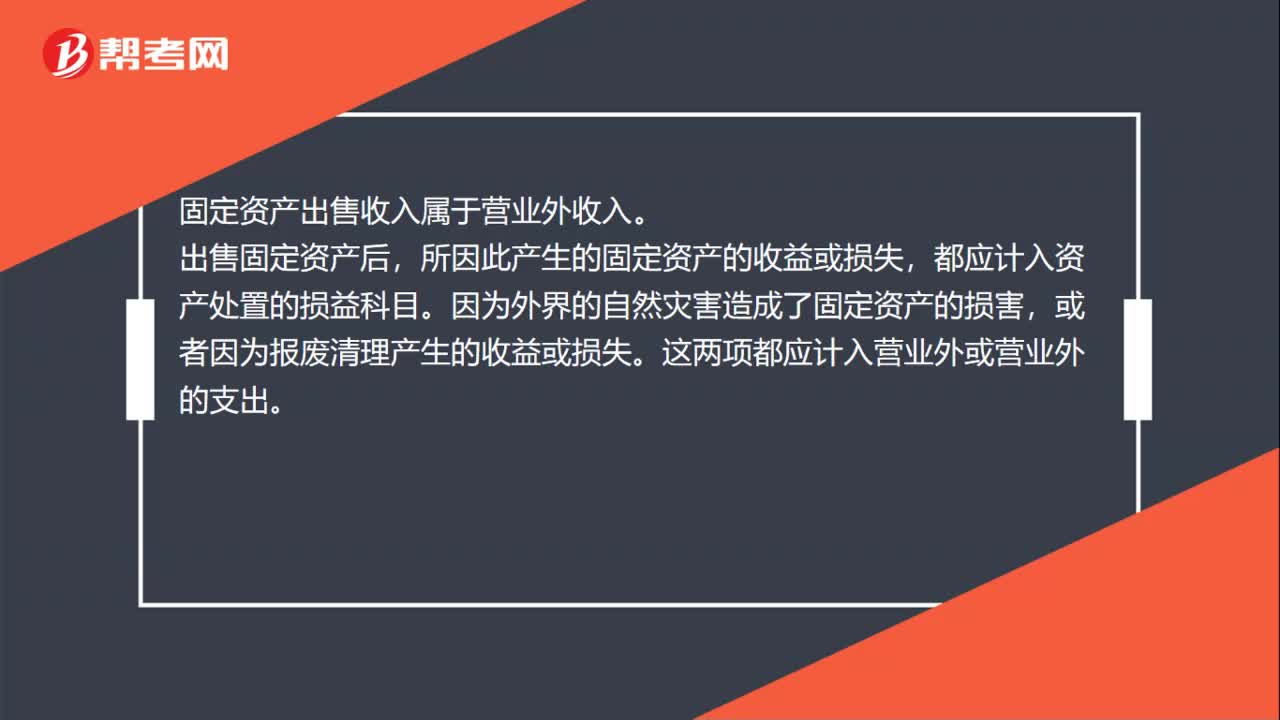

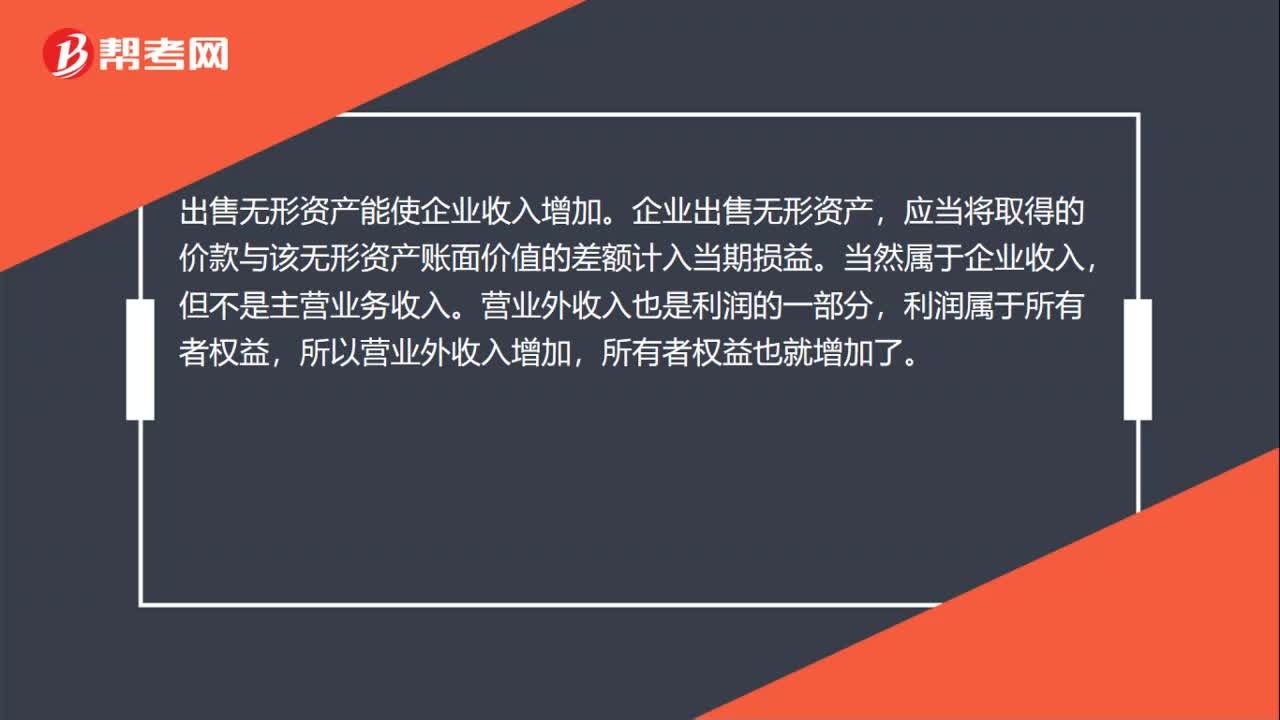

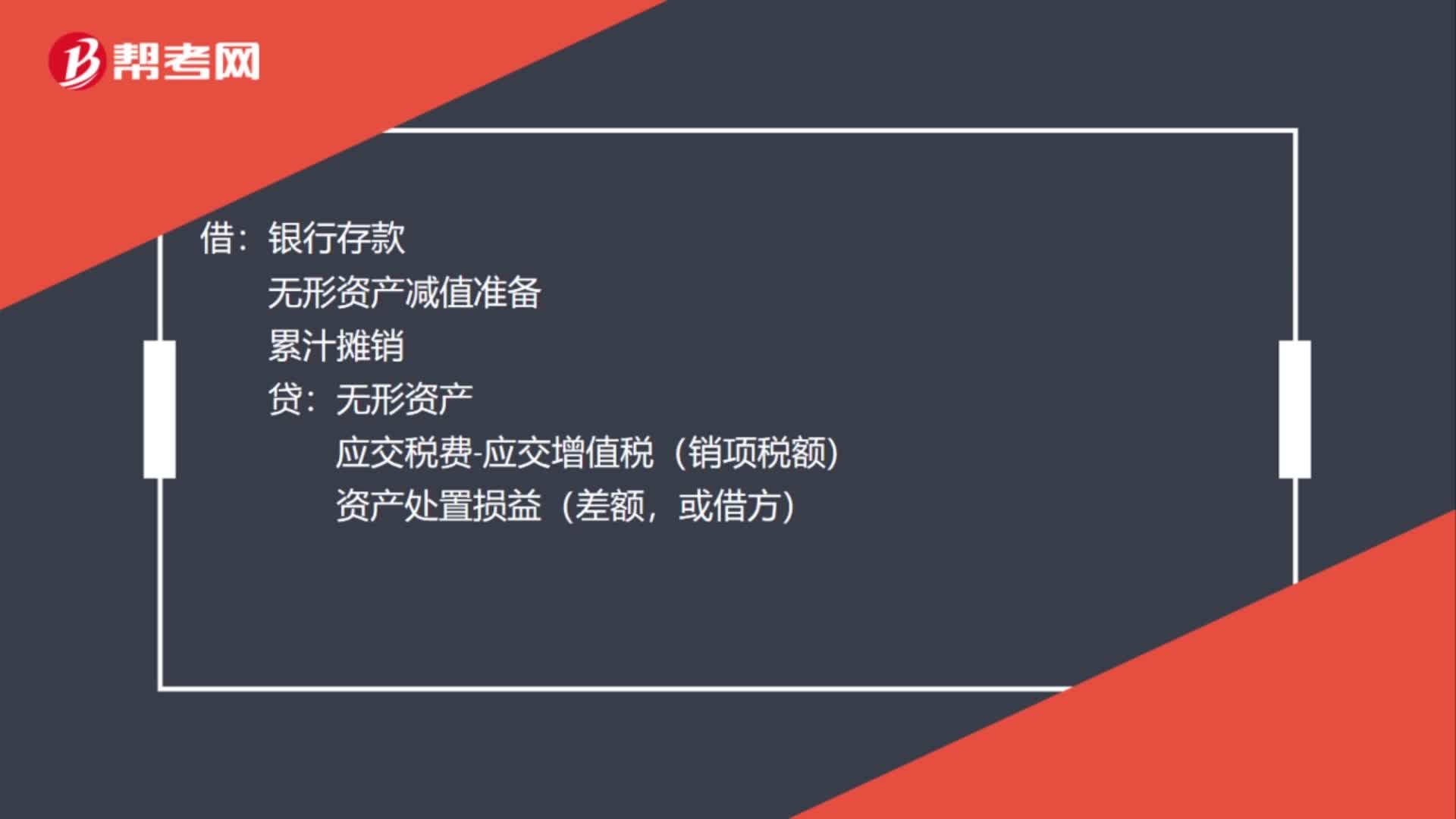

01:30買賣無形資產(chǎn)怎么入賬?:買賣無形資產(chǎn)怎么入賬?出售無形資產(chǎn):出售時應(yīng)當將取得的價款與該無形資產(chǎn)賬面價值及相關(guān)稅費的差額計人當期鎖益(資產(chǎn)處置損益):銀行存款:無形資產(chǎn)減值準備,累汁攤銷:無形資產(chǎn):應(yīng)交稅費-應(yīng)交增值稅(銷項稅額)。資產(chǎn)處置損益(差額或借方)購買無形資產(chǎn)入賬無形資產(chǎn)應(yīng)交稅費-應(yīng)交增值稅(進項稅額)外購無形資產(chǎn)的成本包括購買價款、相關(guān)稅費以及直接歸屬于使該項資產(chǎn)達到預(yù)定用途所發(fā)生的其他支出

00:35

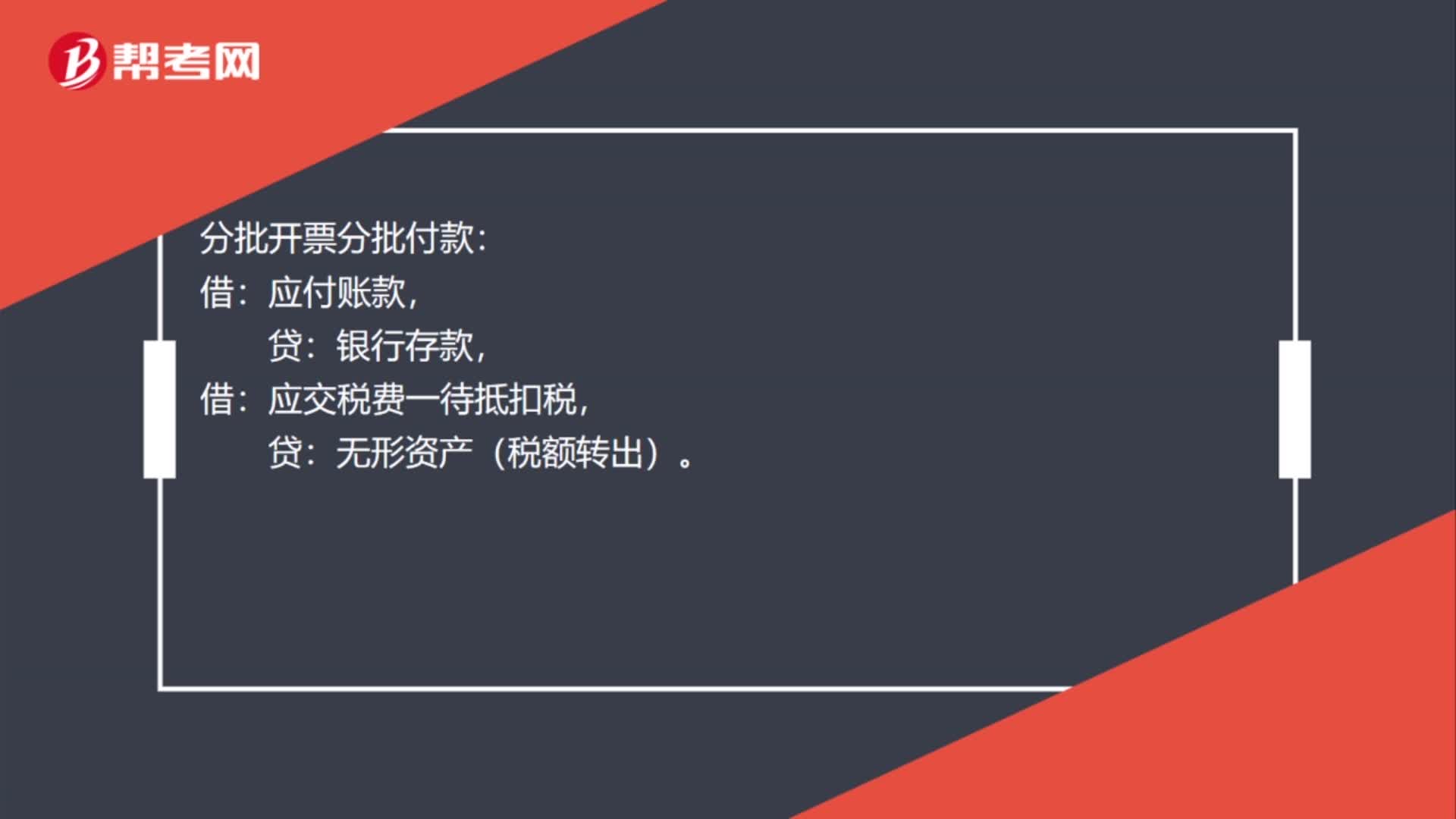

00:35接到無形資產(chǎn)進項票怎么入賬?:接到無形資產(chǎn)進項票怎么入賬?接到無形資產(chǎn)進項票賬務(wù)處理:無形資產(chǎn)(含稅),貸:應(yīng)付賬款,分批開票分批付款:應(yīng)付賬款,銀行存款,借:應(yīng)交稅費一待抵扣稅,貸:無形資產(chǎn)(稅額轉(zhuǎn)出)。

00:23

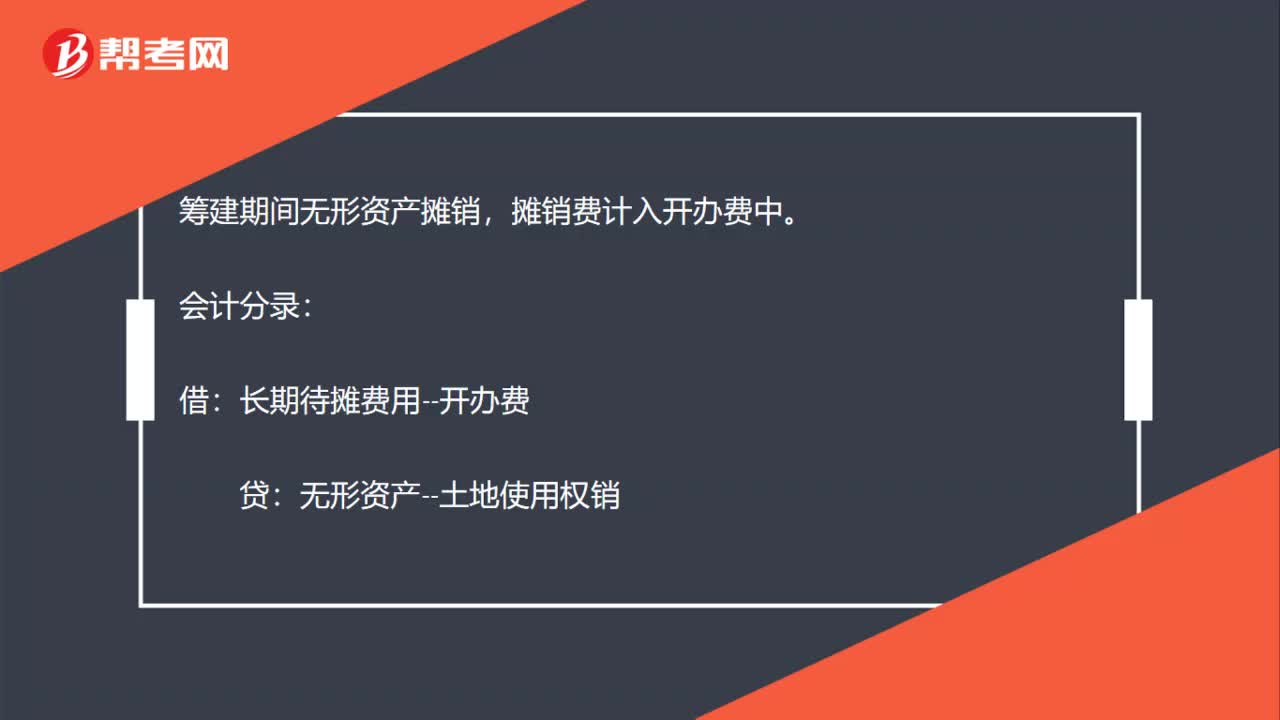

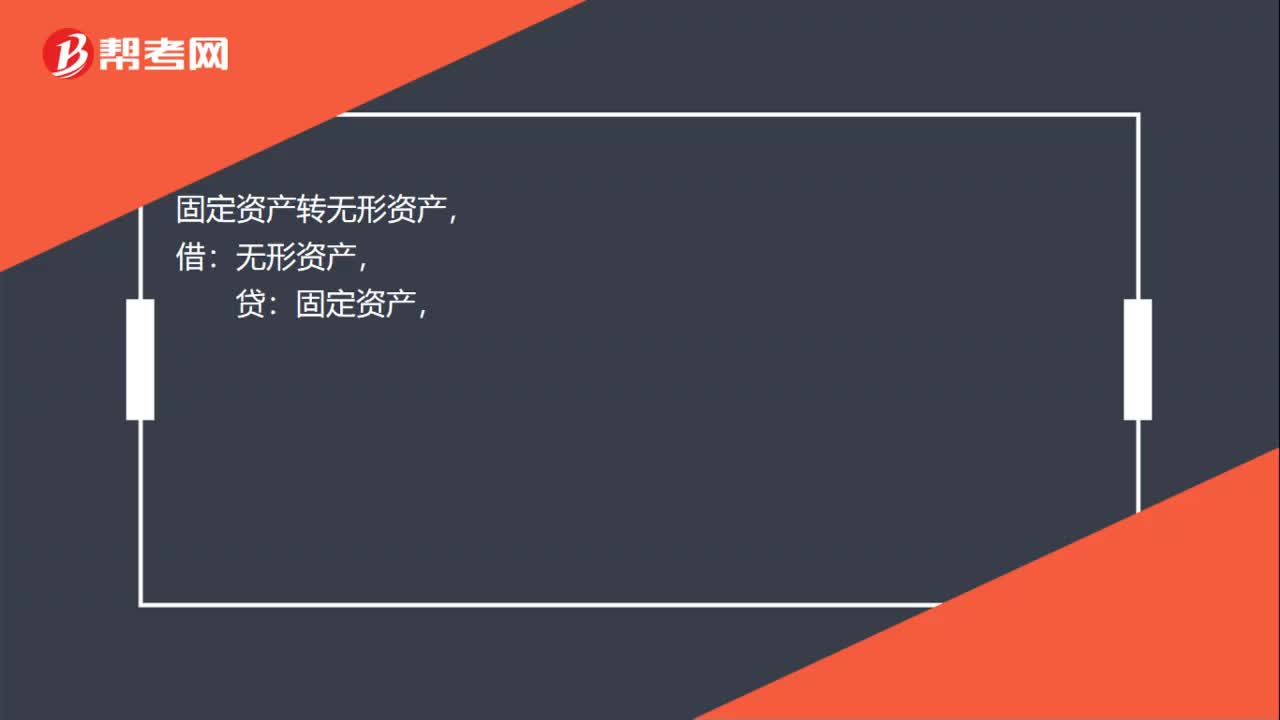

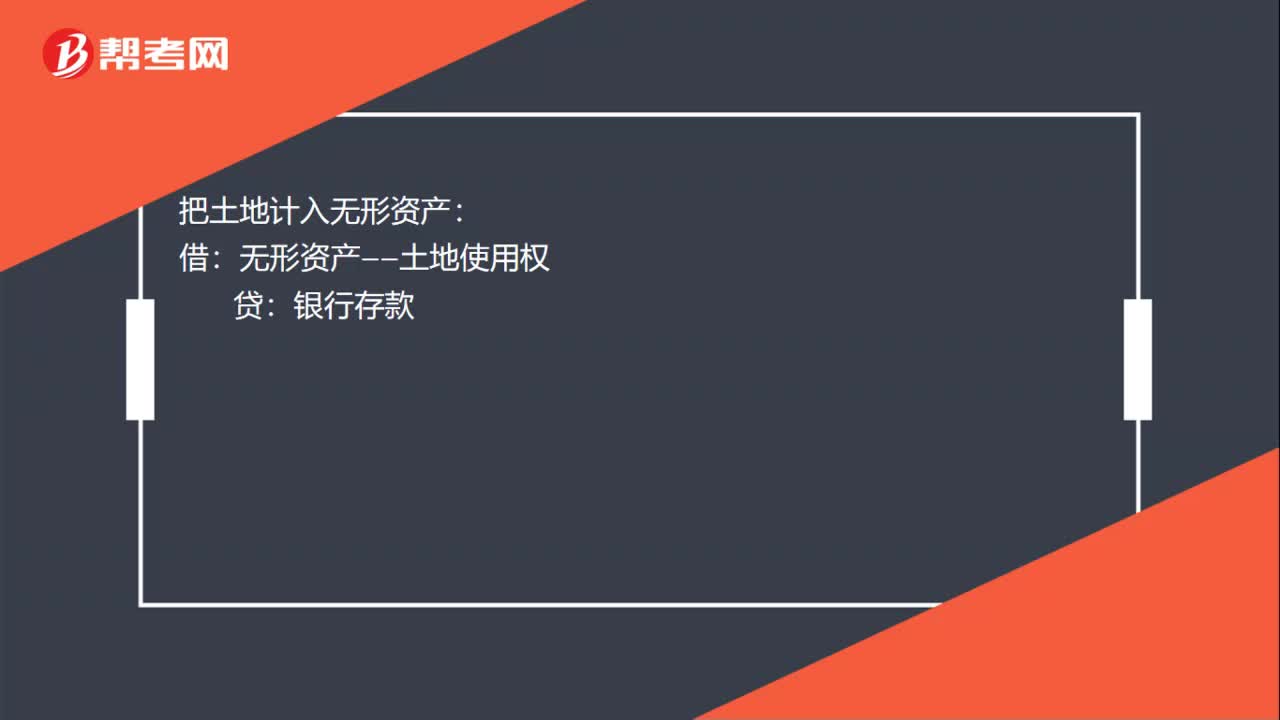

00:23把土地計入無形資產(chǎn)怎么記賬?:把土地計入無形資產(chǎn)怎么記賬?把土地計入無形資產(chǎn):無形資產(chǎn)——土地使用權(quán):銀行存款:攤銷入賬時做如下分錄:借管理費用——無形資產(chǎn)攤銷貸累計攤銷

00:18

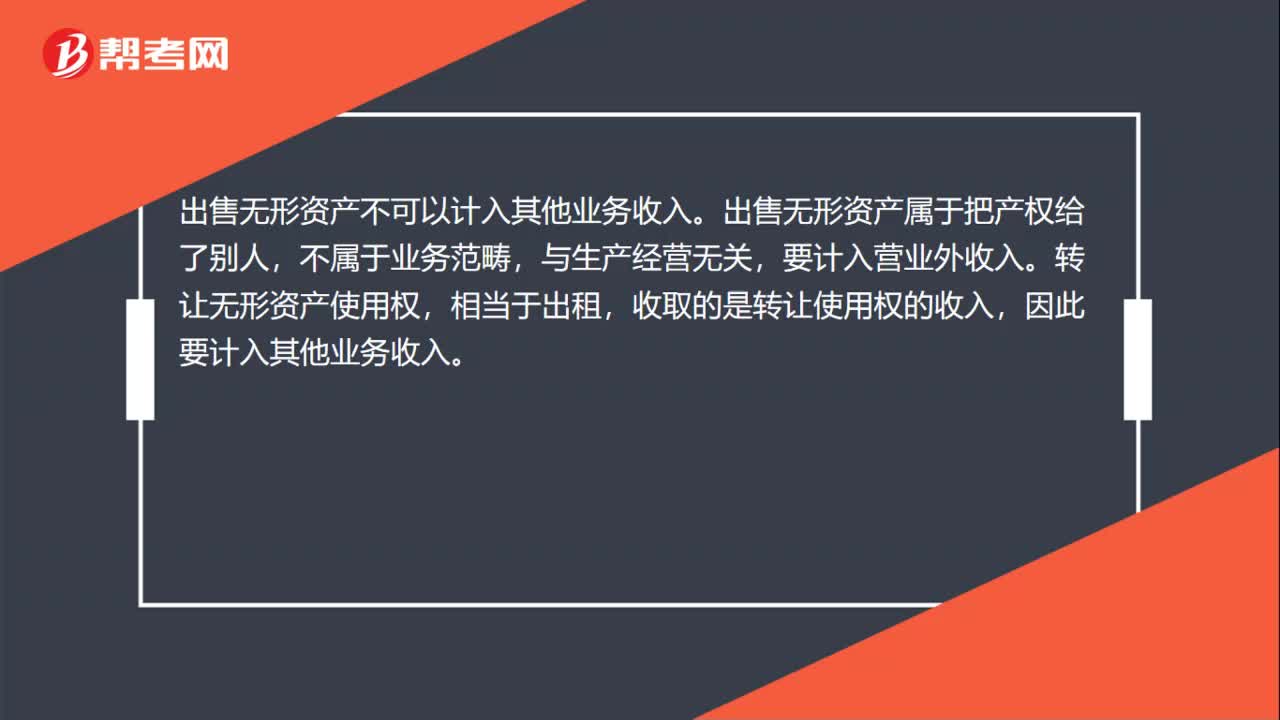

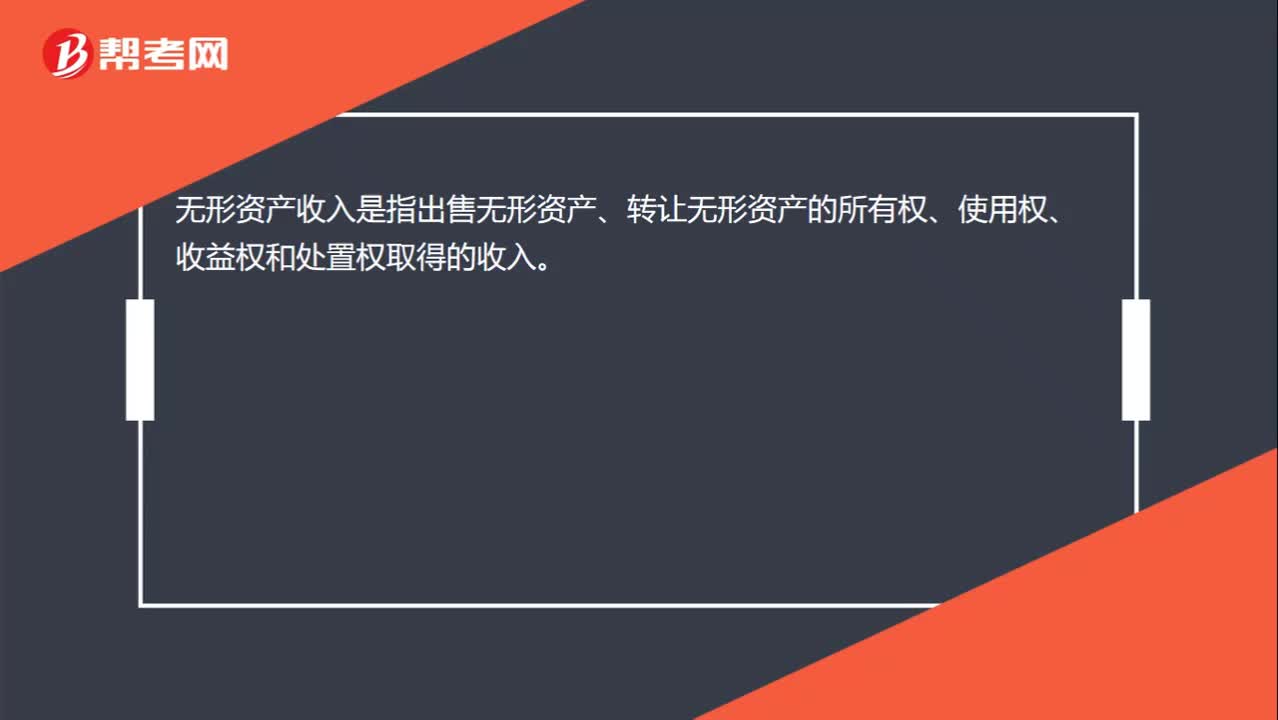

00:18無形資產(chǎn)收入是什么?:無形資產(chǎn)收入是指出售無形資產(chǎn)、轉(zhuǎn)讓無形資產(chǎn)的所有權(quán)、使用權(quán)、收益權(quán)和處置權(quán)取得的收入。

00:19

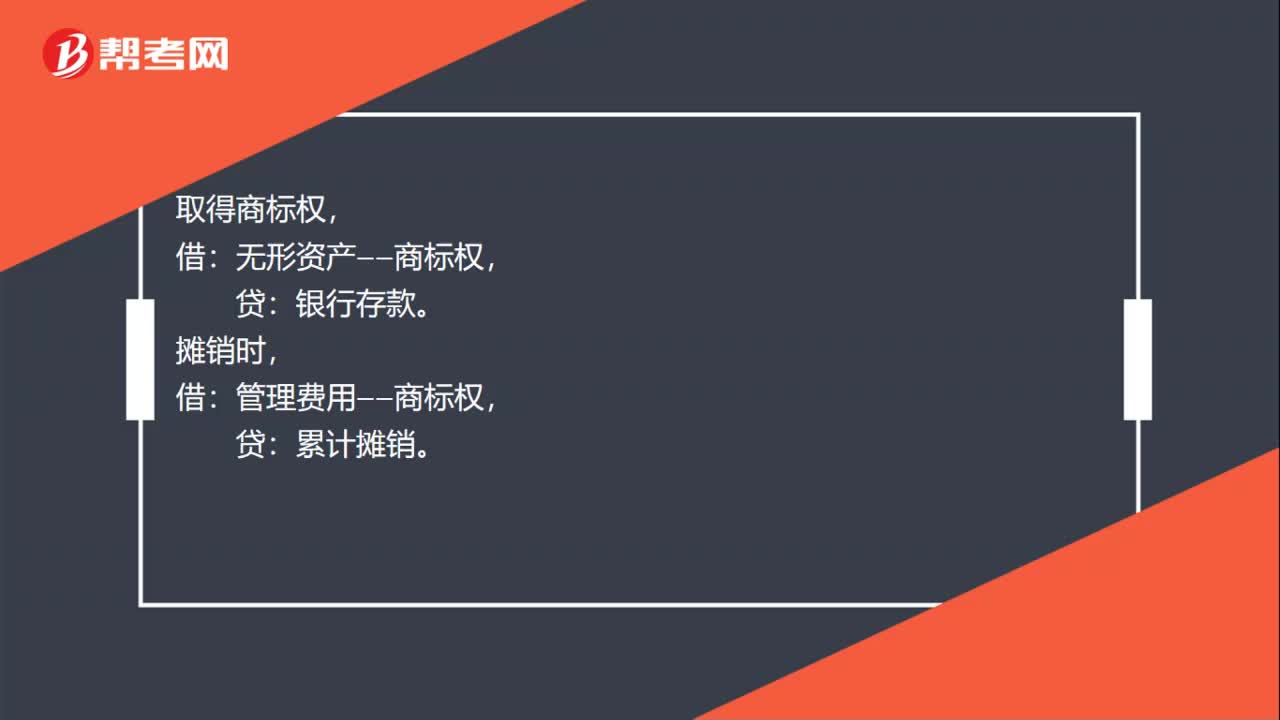

00:19無形資產(chǎn)入賬是什么?:無形資產(chǎn)入賬是什么?無形資產(chǎn)入賬指的是企業(yè)取得無形資產(chǎn),以實際支付的買價、手續(xù)費及其他資本性支出作為入賬價值。

00:28

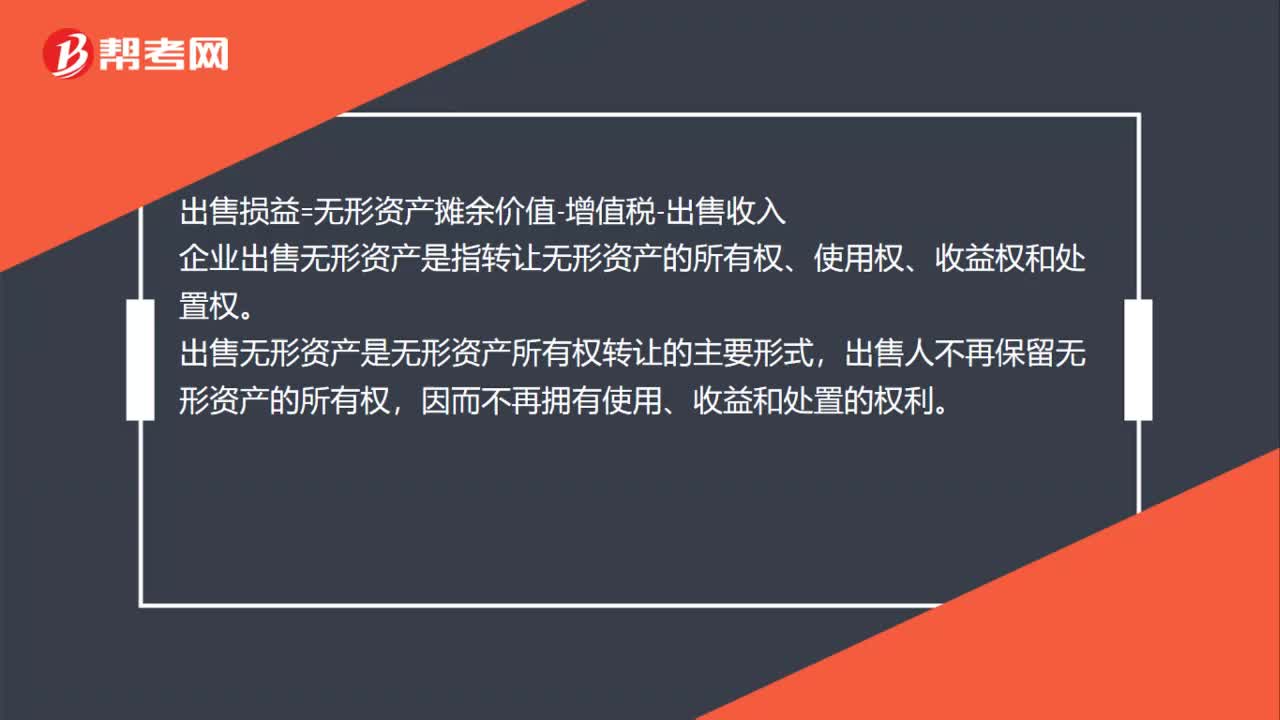

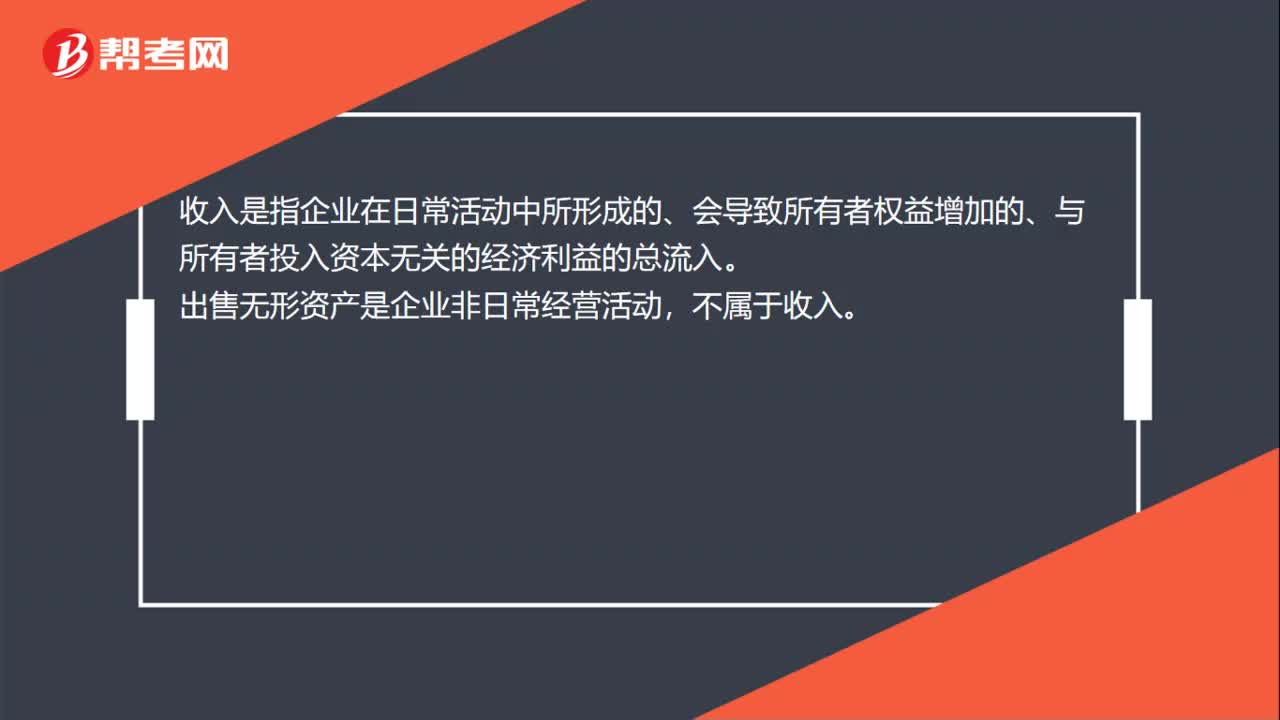

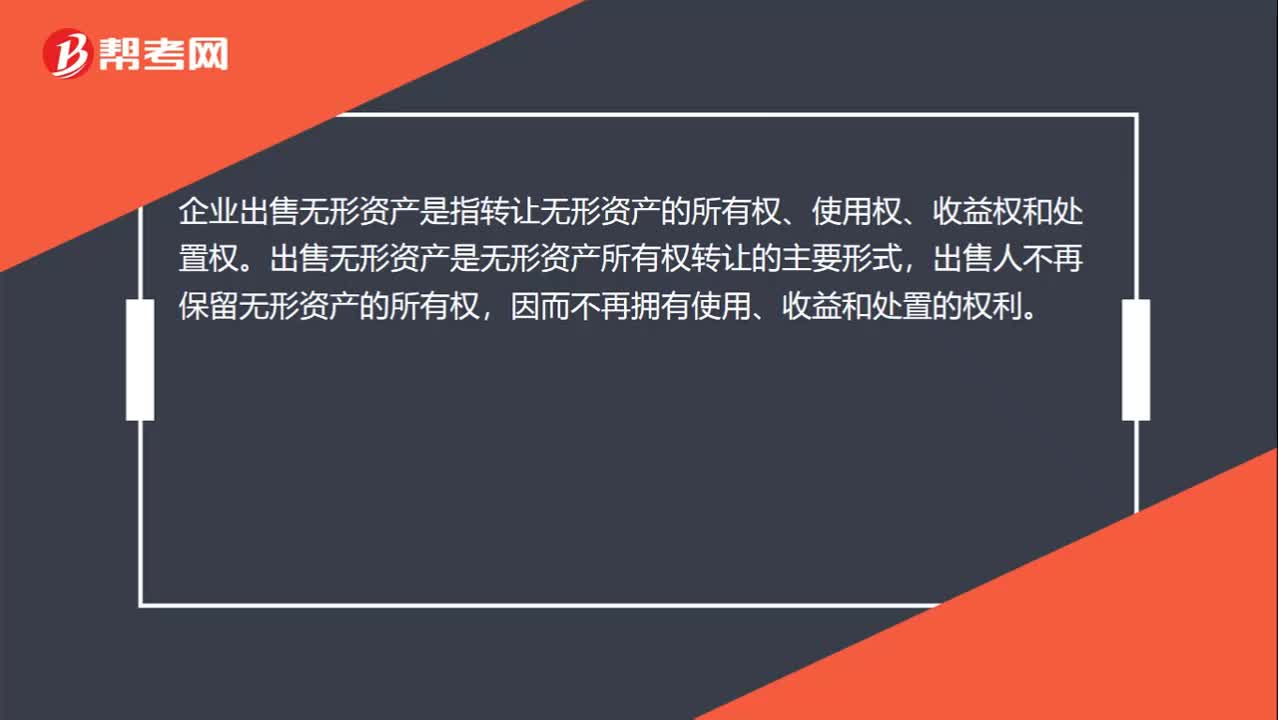

00:28出售無形資產(chǎn)是什么?:出售無形資產(chǎn)是什么?企業(yè)出售無形資產(chǎn)是指轉(zhuǎn)讓無形資產(chǎn)的所有權(quán)、使用權(quán)、收益權(quán)和處置權(quán)。出售無形資產(chǎn)是無形資產(chǎn)所有權(quán)轉(zhuǎn)讓的主要形式,出售人不再保留無形資產(chǎn)的所有權(quán),因而不再擁有使用、收益和處置的權(quán)利。

00:17

00:17無形資產(chǎn)入賬是什么?:無形資產(chǎn)入賬是什么?無形資產(chǎn)入賬指的是企業(yè)取得無形資產(chǎn),以實際支付的買價、手續(xù)費及其他資本性支出作為入賬價值。

00:42

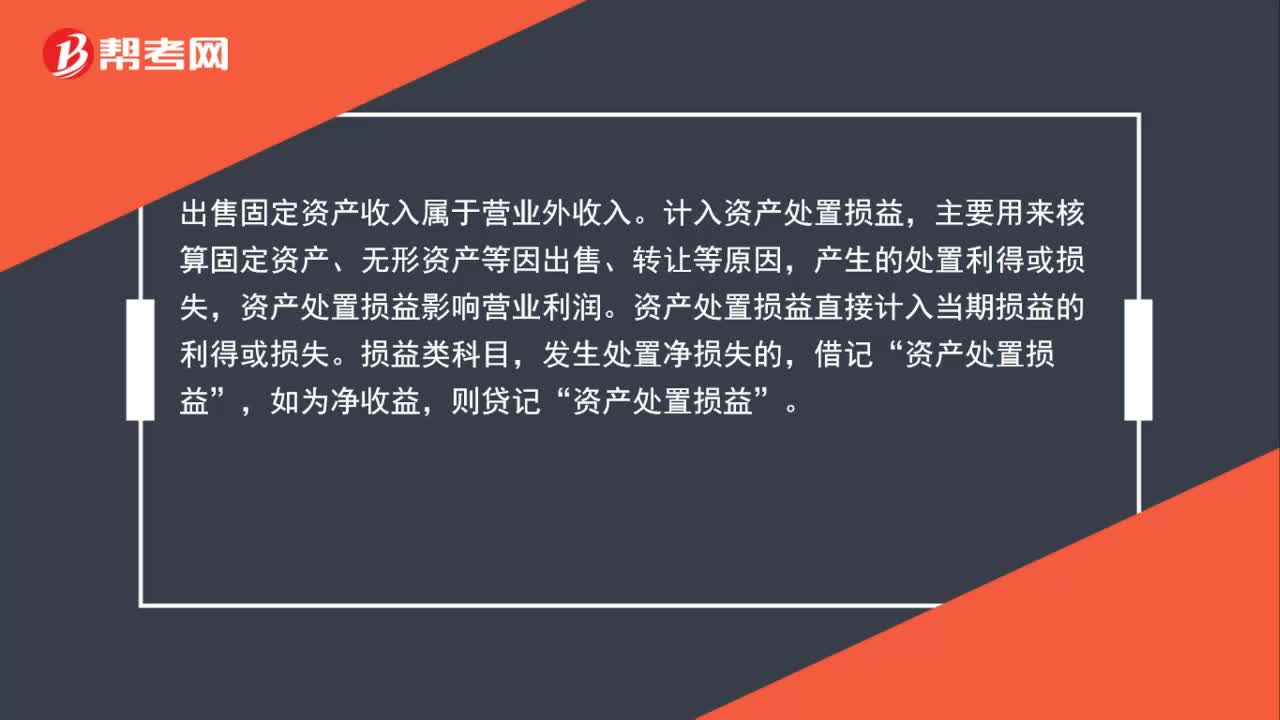

00:42出售無形資產(chǎn)的凈收益是計入資產(chǎn)處置損益還是營業(yè)外收入?:出售無形資產(chǎn)的凈收益是計入資產(chǎn)處置損益還是營業(yè)外收入?企業(yè)出售無形資產(chǎn)是指轉(zhuǎn)讓無形資產(chǎn)的所有權(quán)、使用權(quán)、收益權(quán)和處置權(quán)。出售無形資產(chǎn)的凈收益是計入資產(chǎn)處置損益的,不計入營業(yè)外收入。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日