-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

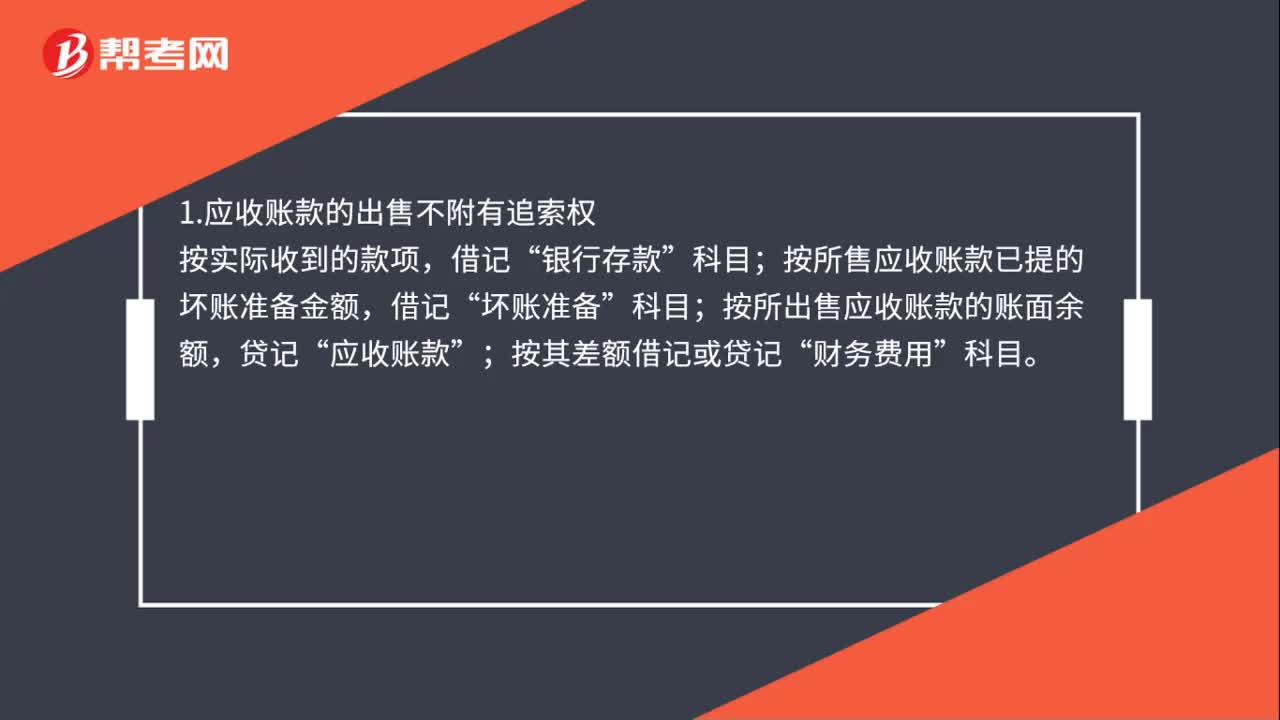

應(yīng)收賬款的出售會(huì)計(jì)處理是什么?

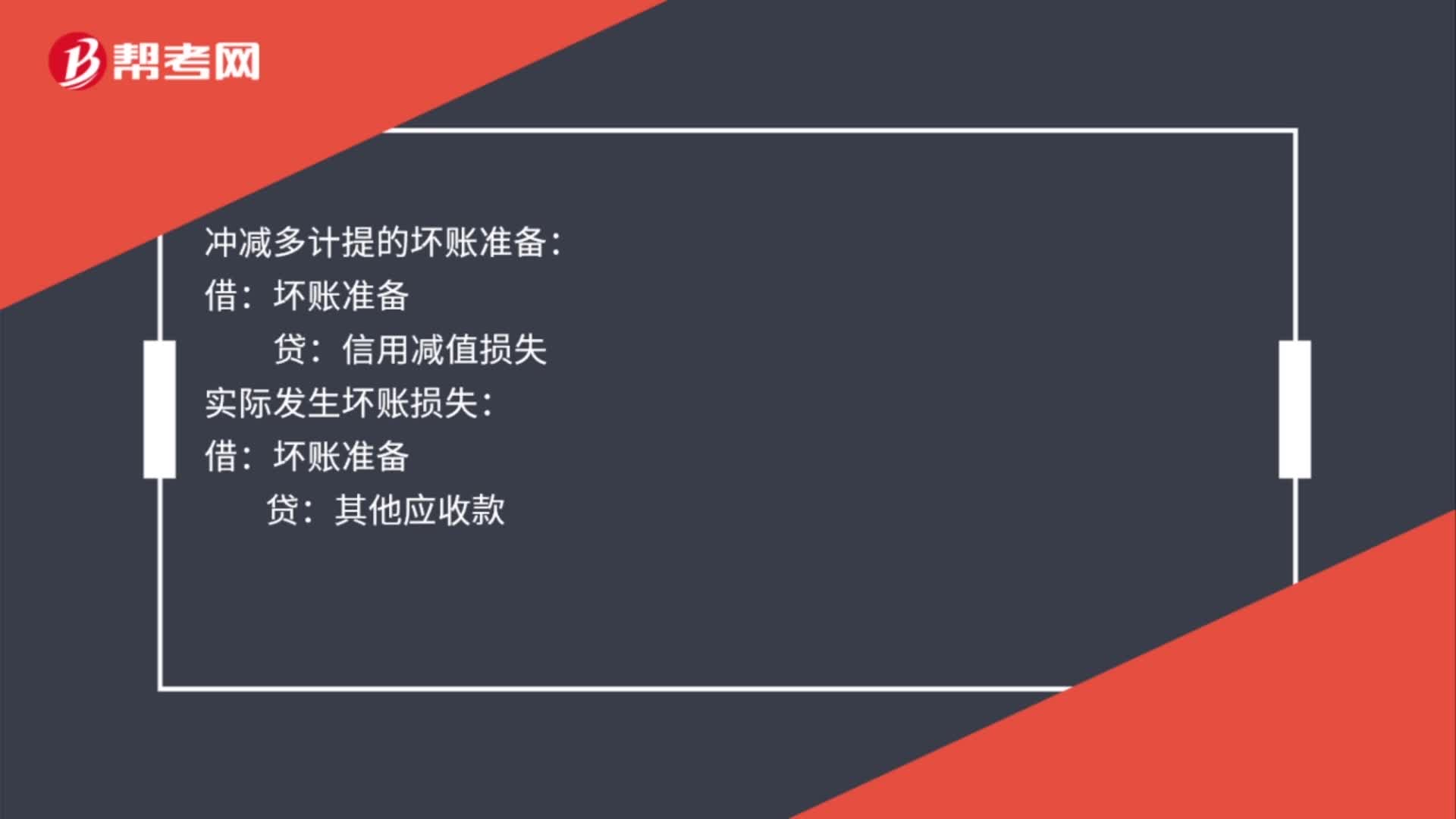

其他應(yīng)收款計(jì)提壞賬準(zhǔn)備的賬務(wù)處理是什么?

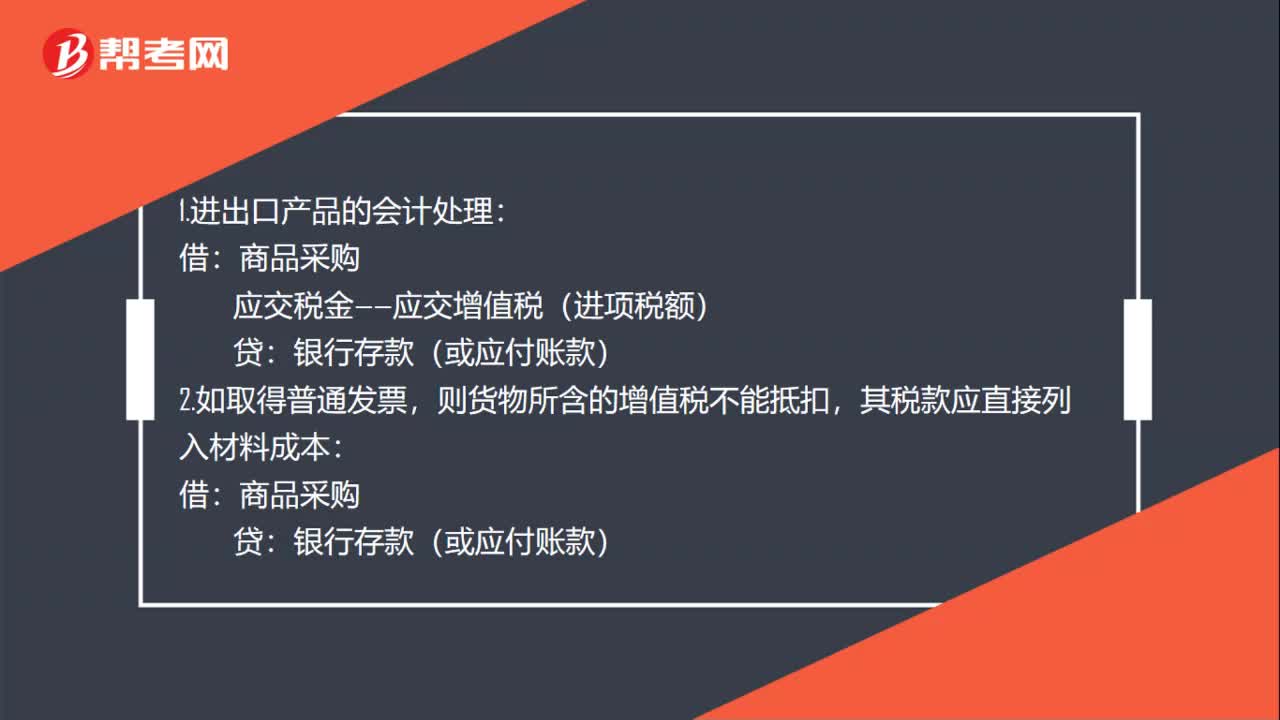

進(jìn)出口產(chǎn)品的會(huì)計(jì)處理是什么?

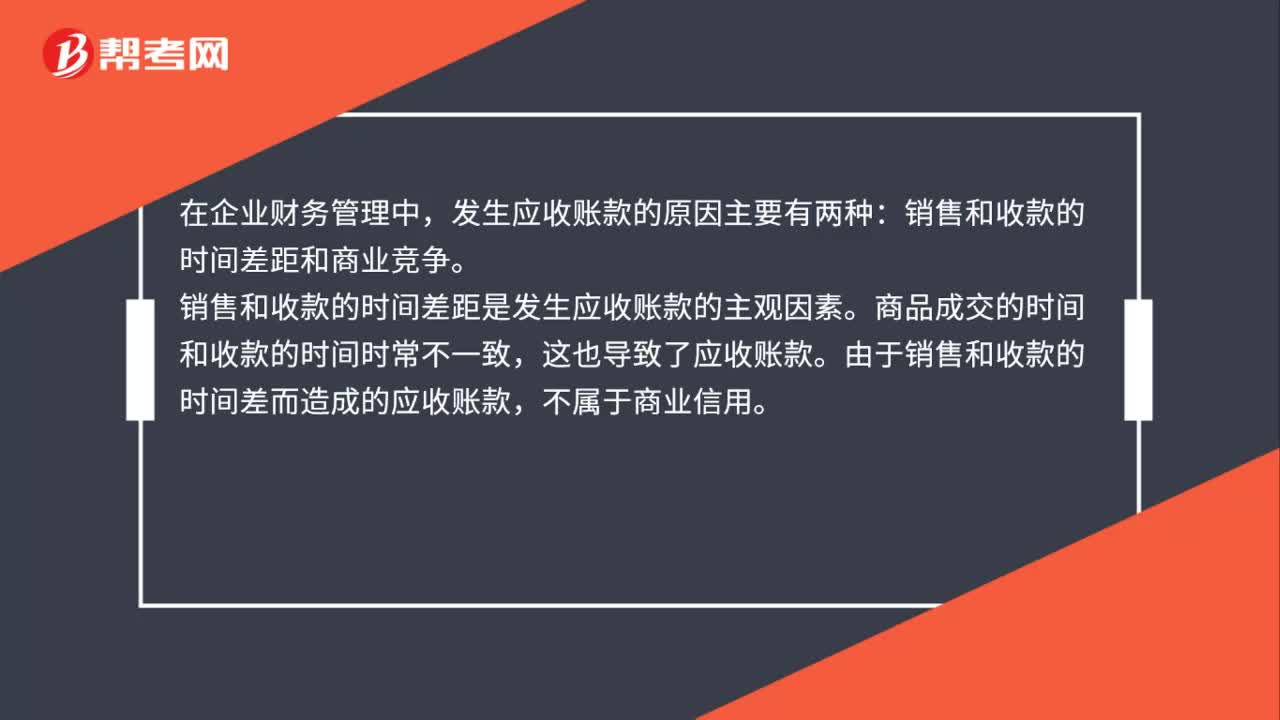

應(yīng)收賬款產(chǎn)生的原因是什么?

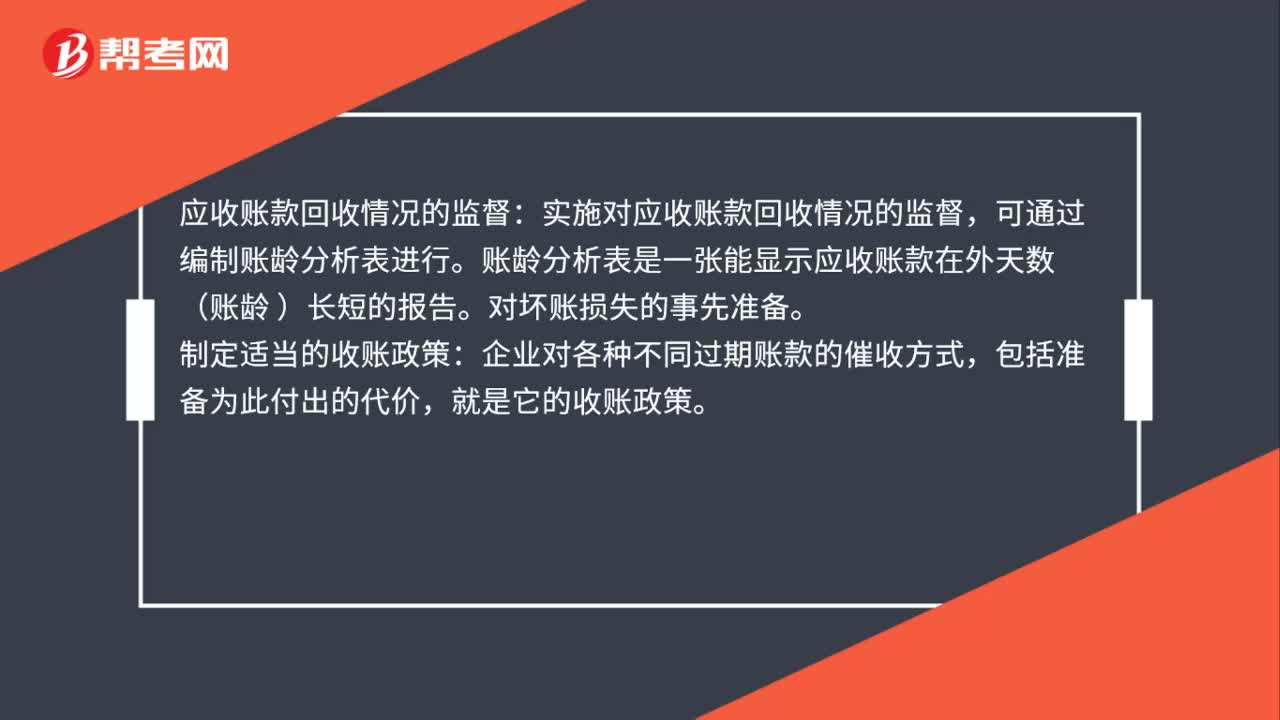

應(yīng)收賬款產(chǎn)生的管理方法是什么?

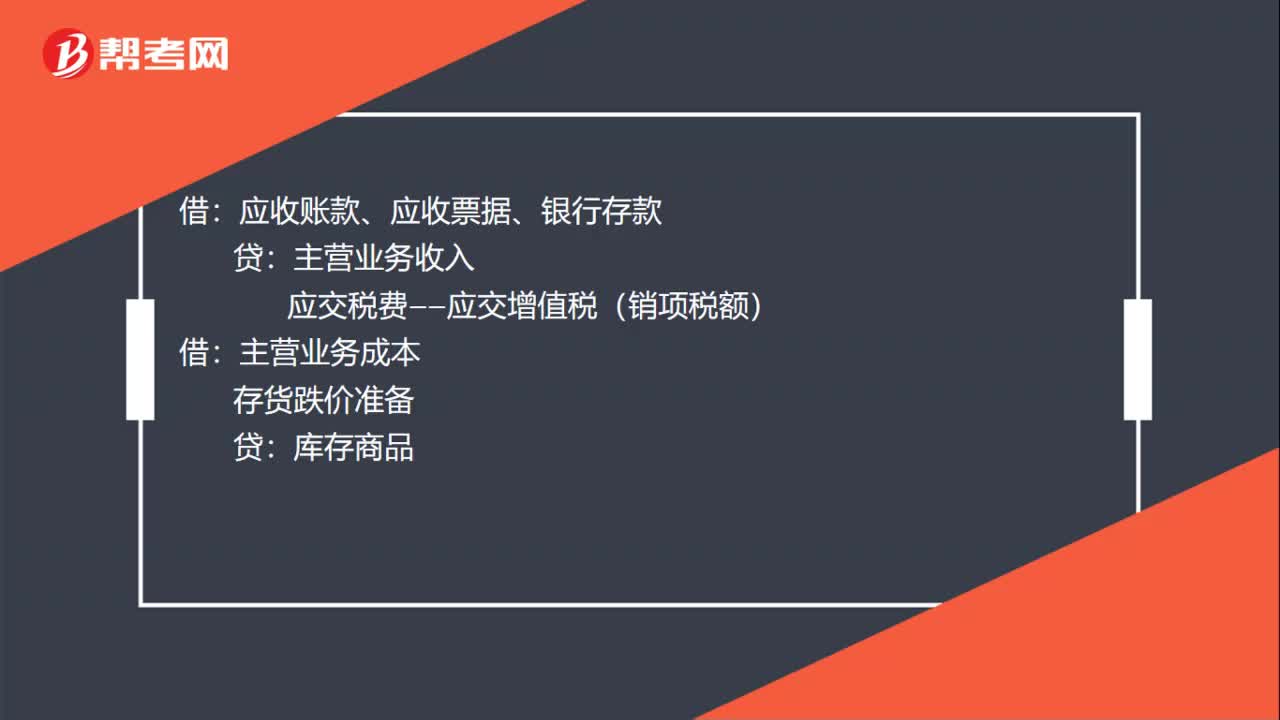

產(chǎn)品銷售的會(huì)計(jì)處理是什么?

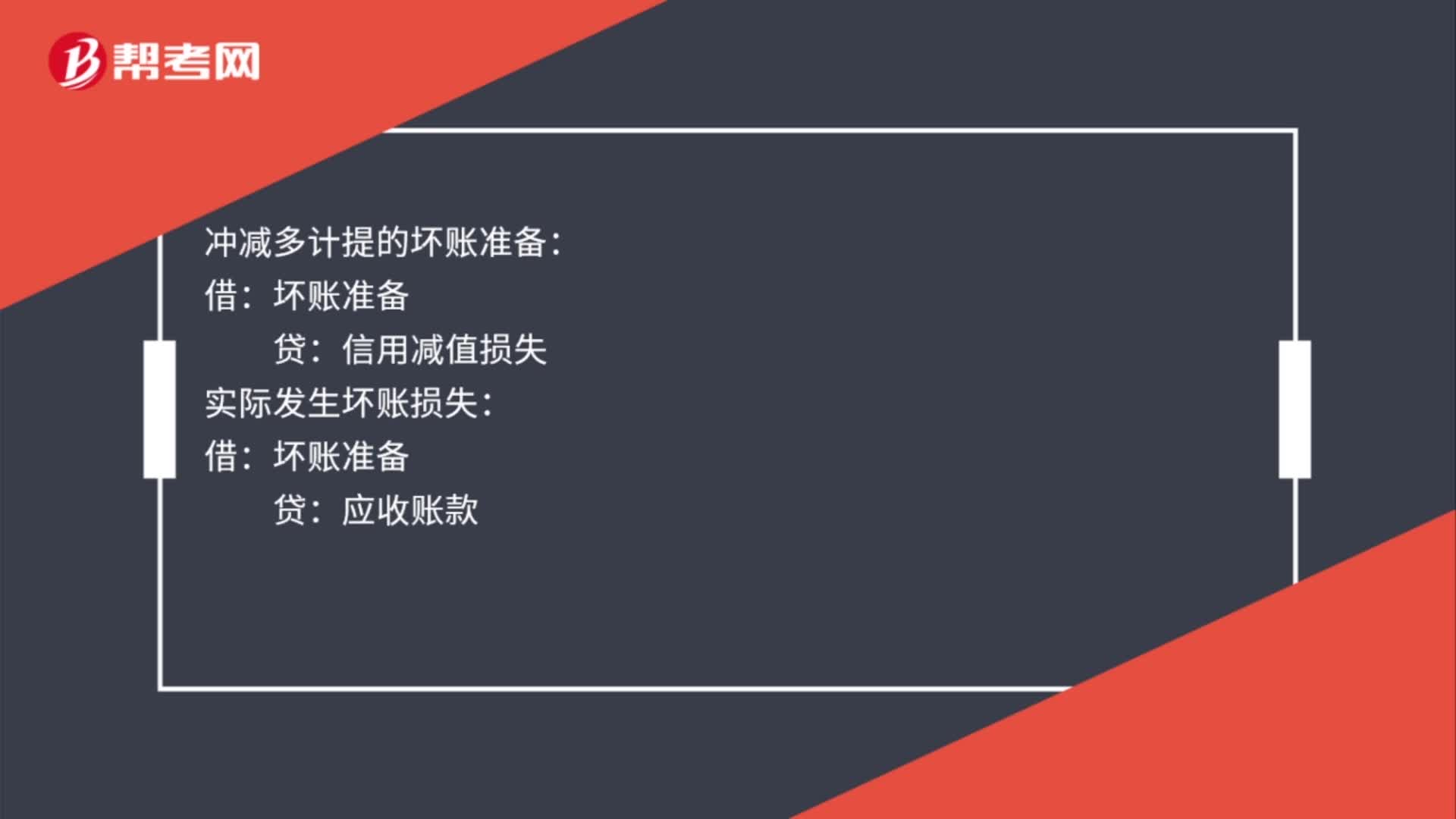

計(jì)提應(yīng)收賬款壞賬準(zhǔn)備的賬務(wù)處理怎么做?

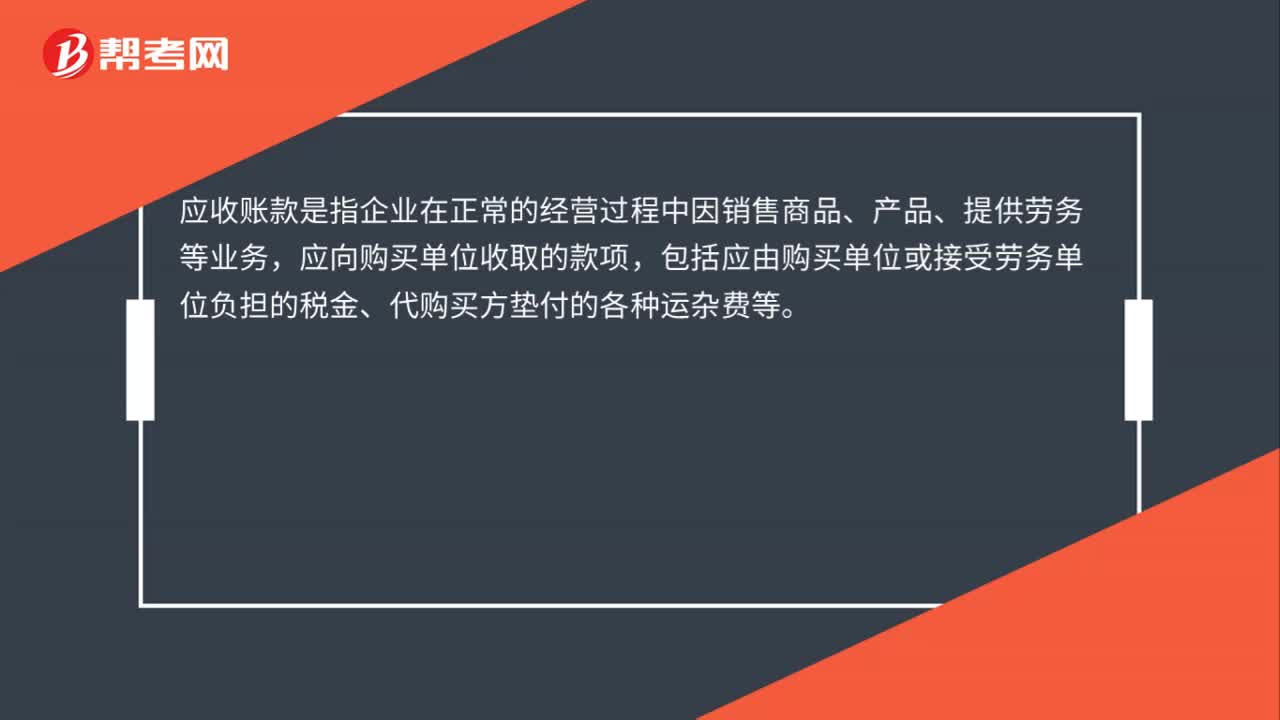

應(yīng)收賬款是什么?

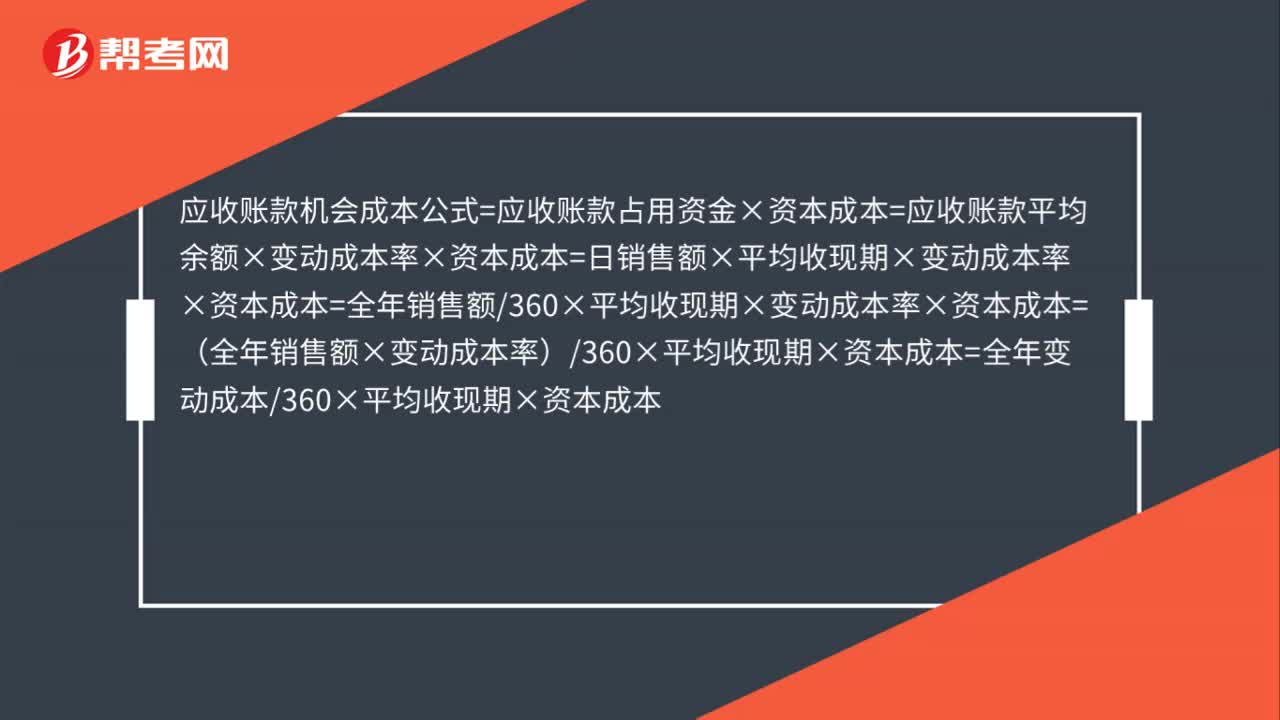

應(yīng)收賬款機(jī)會(huì)成本的公式是什么?

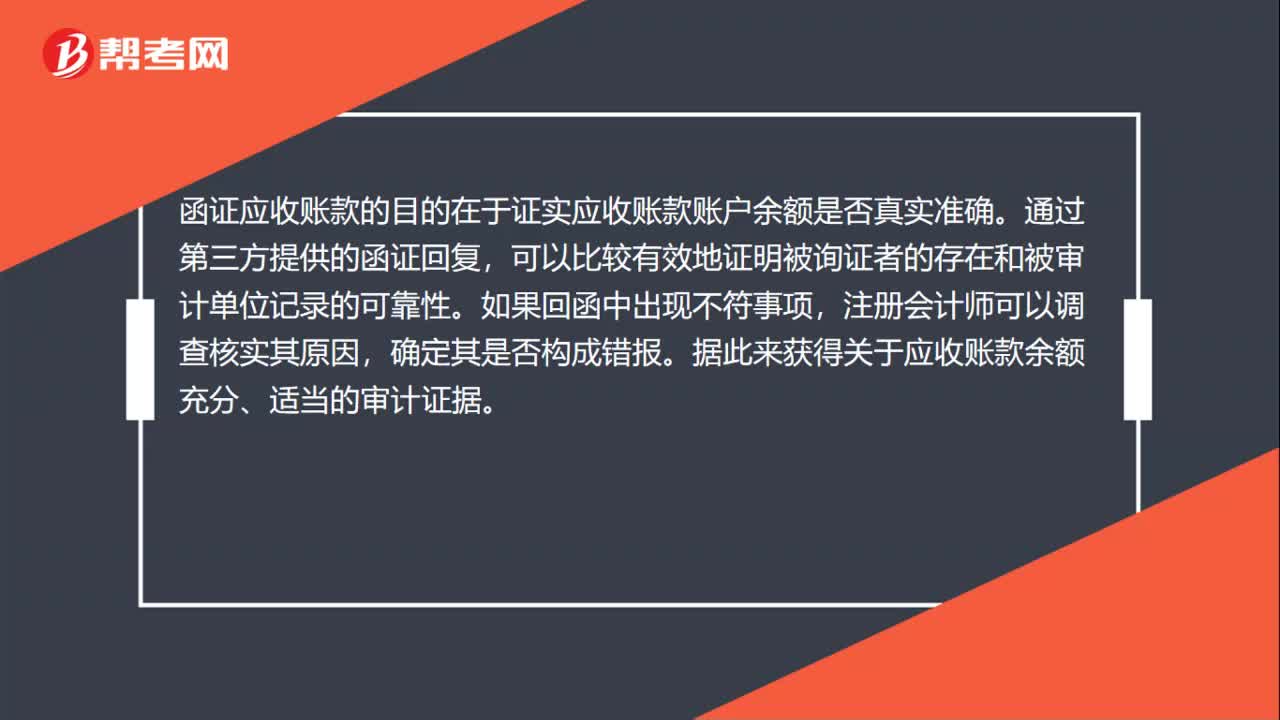

應(yīng)收賬款函證的目的是什么?

附有銷售退回條款的銷售會(huì)計(jì)如何處理?

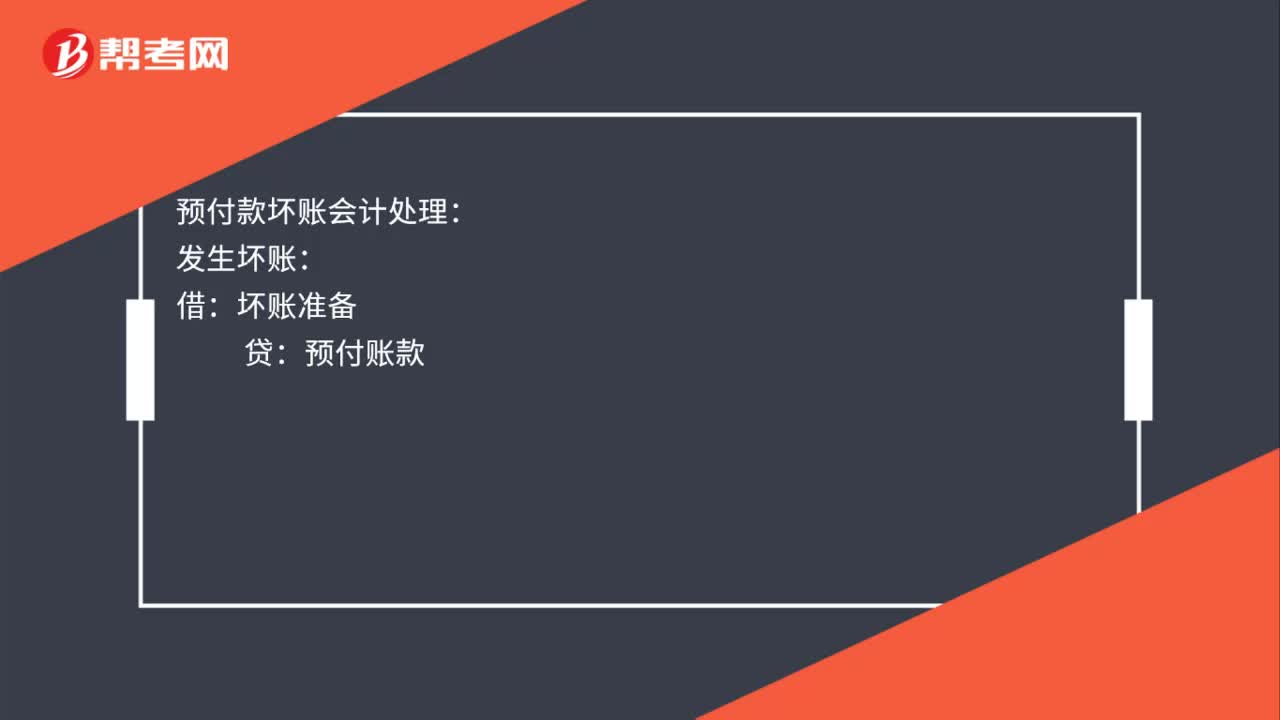

預(yù)付款壞賬會(huì)計(jì)處理是什么?

00:27

00:27

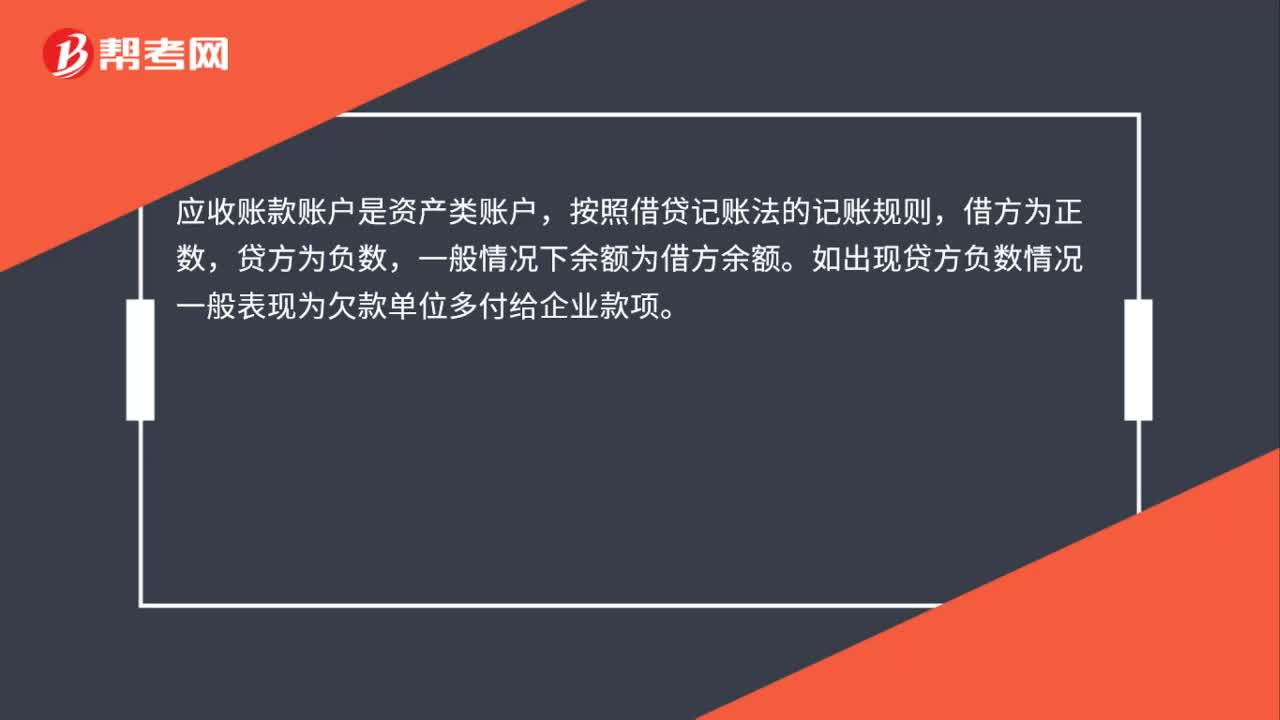

銷售企業(yè)應(yīng)收賬款為負(fù)數(shù)是什么意思?:銷售企業(yè)應(yīng)收賬款為負(fù)數(shù)是什么意思?應(yīng)收賬款賬戶是資產(chǎn)類賬戶,按照借貸記賬法的記賬規(guī)則,借方為正數(shù),貸方為負(fù)數(shù),一般情況下余額為借方余額。如出現(xiàn)貸方負(fù)數(shù)情況一般表現(xiàn)為欠款單位多付給企業(yè)款項(xiàng)。

00:53

00:53

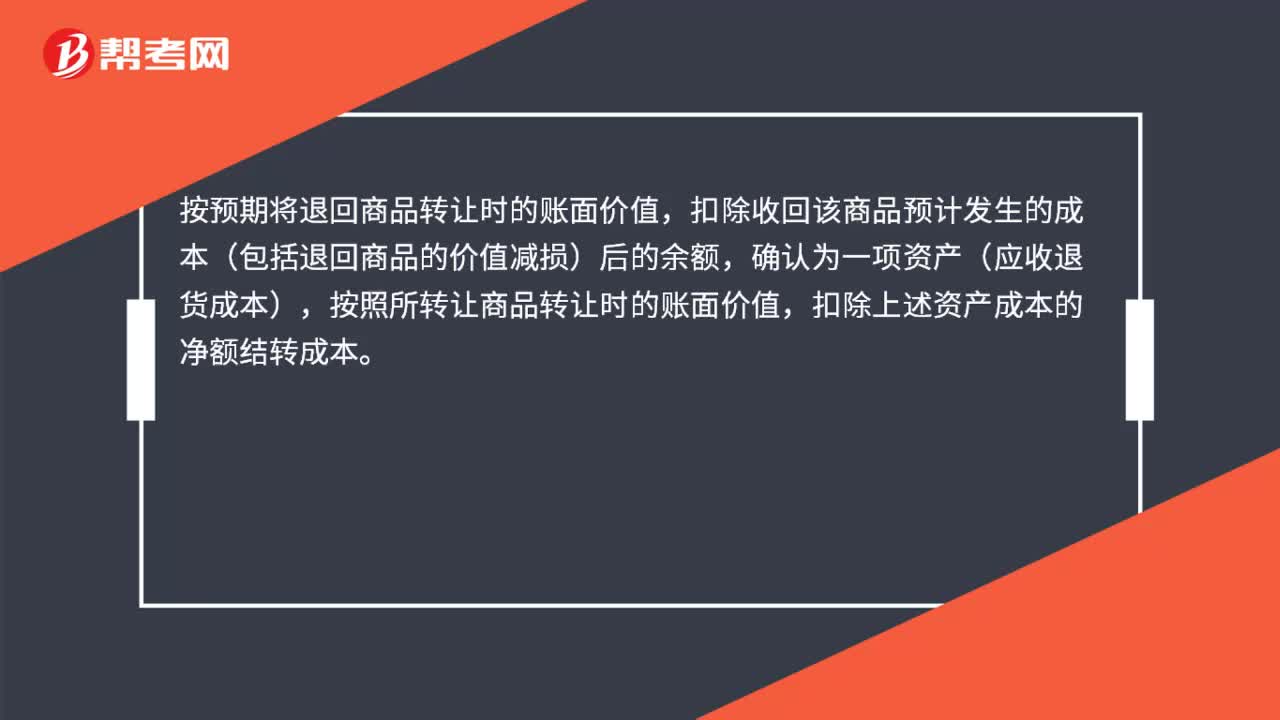

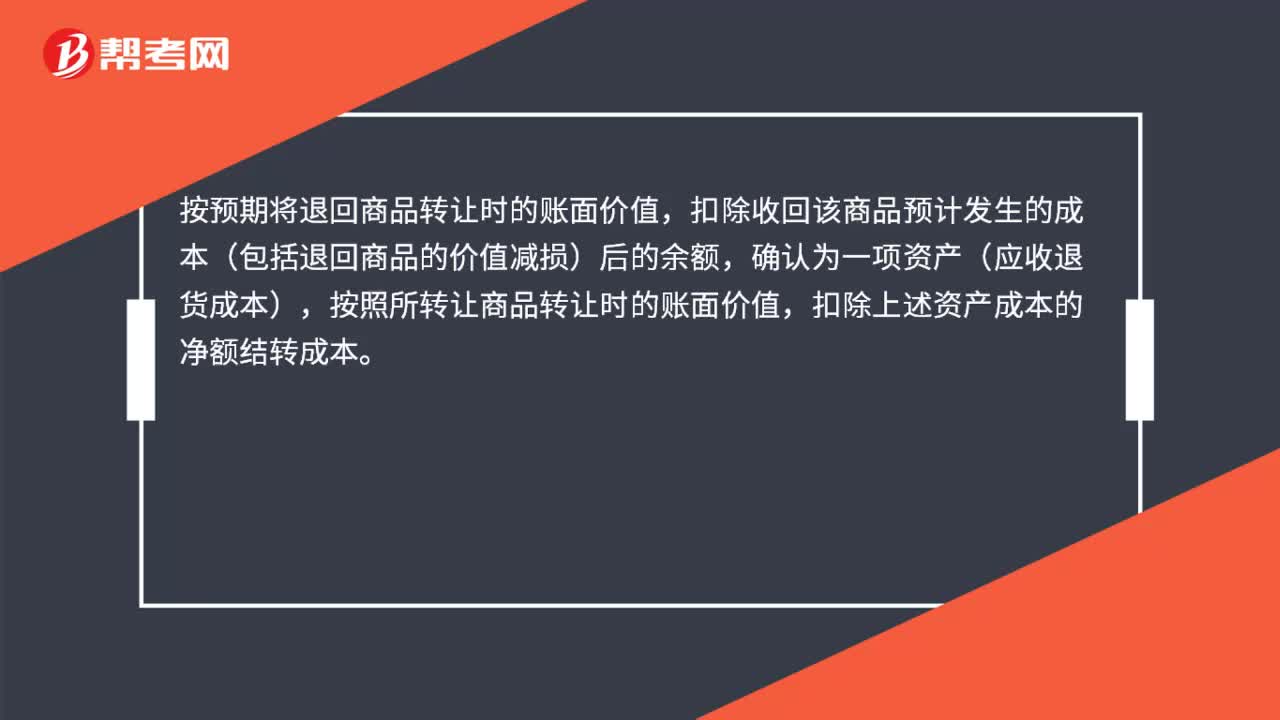

附有銷售退回條款的銷售會(huì)計(jì)如何處理?:附有銷售退回條款的銷售會(huì)計(jì)如何處理?按照因向客戶轉(zhuǎn)讓商品而預(yù)期有權(quán)收取的對(duì)價(jià)金額(即,不包含預(yù)期因銷售退回將退還的金額)確認(rèn)收入;按照預(yù)期因銷售退回將退還的金額確認(rèn)負(fù)債(預(yù)計(jì)負(fù)債——應(yīng)付退貨款)。按預(yù)期將退回商品轉(zhuǎn)讓時(shí)的賬面價(jià)值,扣除收回該商品預(yù)計(jì)發(fā)生的成本(包括退回商品的價(jià)值減損)后的余額,確認(rèn)為一項(xiàng)資產(chǎn)(應(yīng)收退貨成本),按照所轉(zhuǎn)讓商品轉(zhuǎn)讓時(shí)的賬面價(jià)值,扣除上述資產(chǎn)成本的凈額結(jié)轉(zhuǎn)成本。

06:43

06:43

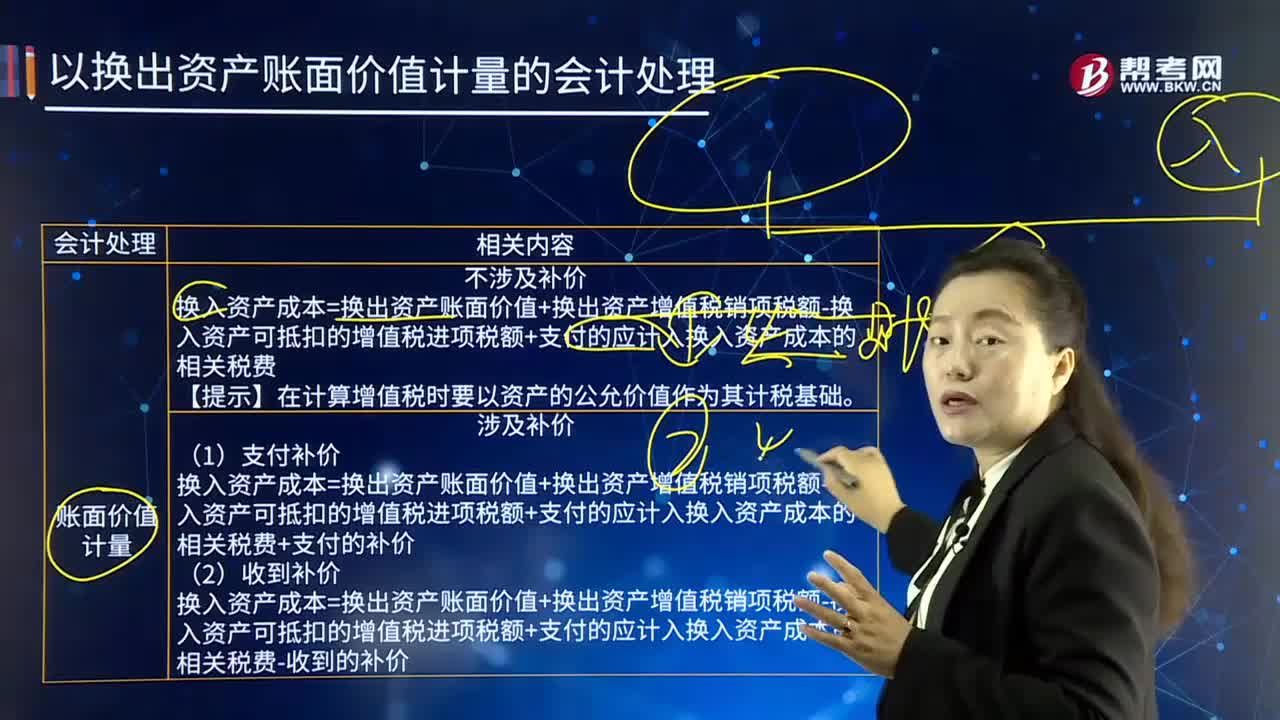

以換出資產(chǎn)賬面價(jià)值計(jì)量的會(huì)計(jì)處理是怎樣的?:以換出資產(chǎn)賬面價(jià)值計(jì)量的會(huì)計(jì)處理是怎樣的?賬面價(jià)值(carrying value、book value)是指按照會(huì)計(jì)核算的原理和方法反映計(jì)量的企業(yè)價(jià)值。是企業(yè)資產(chǎn)負(fù)債表上體現(xiàn)的企業(yè)全部資產(chǎn)扣除折舊、損耗和攤銷與企業(yè)全部負(fù)債之間的差額,該項(xiàng)資產(chǎn)交換涉及收付貨幣性資產(chǎn),收到的補(bǔ)價(jià)20萬元÷?lián)Q出資產(chǎn)賬面價(jià)值120萬=16.7%25%,換入資產(chǎn)的成本應(yīng)當(dāng)按照換出資產(chǎn)的賬面價(jià)值確定。

00:29

00:29

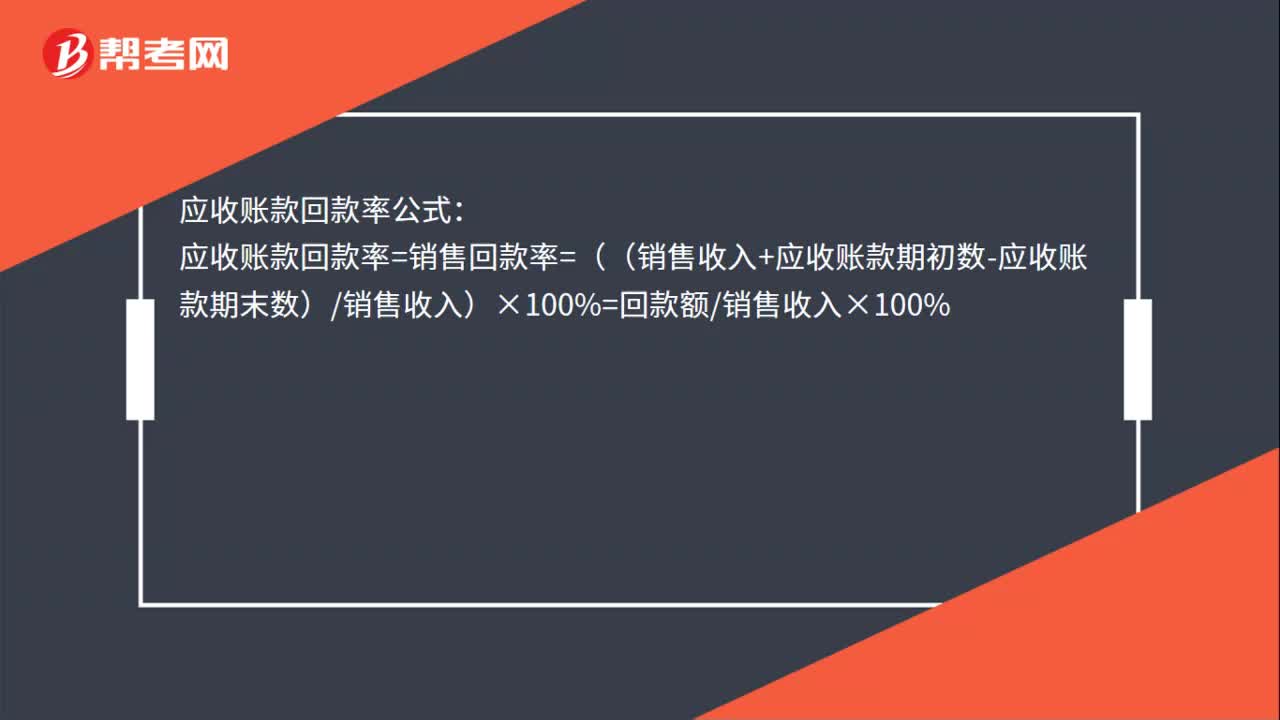

應(yīng)收賬款回款率公式是什么?:應(yīng)收賬款回款率公式:應(yīng)收賬款回款率=銷售回款率=((銷售收入+應(yīng)收賬款期初數(shù)-應(yīng)收賬款期末數(shù))銷售收入)×100%=回款額銷售收入×100%

00:42

00:42

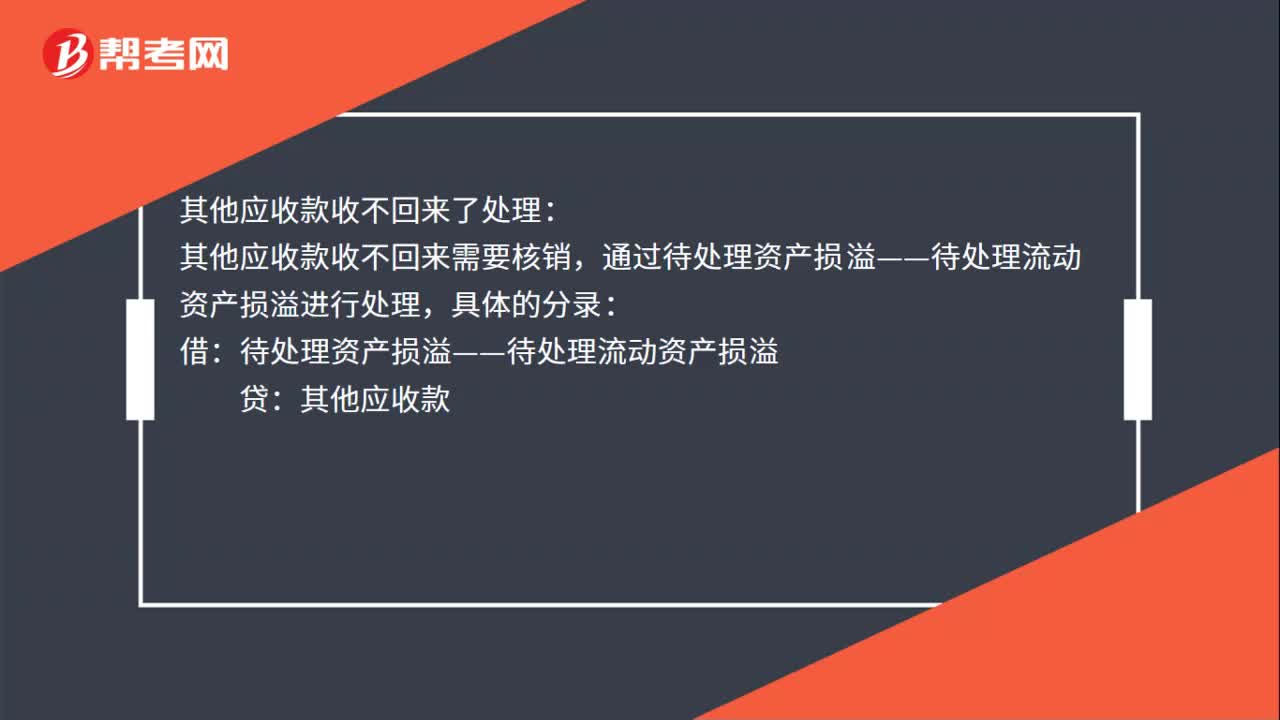

其他應(yīng)收款收不回來了怎么處理?:其他應(yīng)收款收不回來了處理:其他應(yīng)收款收不回來需要核銷,通過待處理資產(chǎn)損溢——待處理流動(dòng)資產(chǎn)損溢進(jìn)行處理,具體的分錄:待處理資產(chǎn)損溢——待處理流動(dòng)資產(chǎn)損溢:其他應(yīng)收款:批準(zhǔn)后:待處理資產(chǎn)損溢——待處理流動(dòng)資產(chǎn)損溢結(jié)轉(zhuǎn)損益借本年利潤貸營業(yè)外支出

01:36

01:36

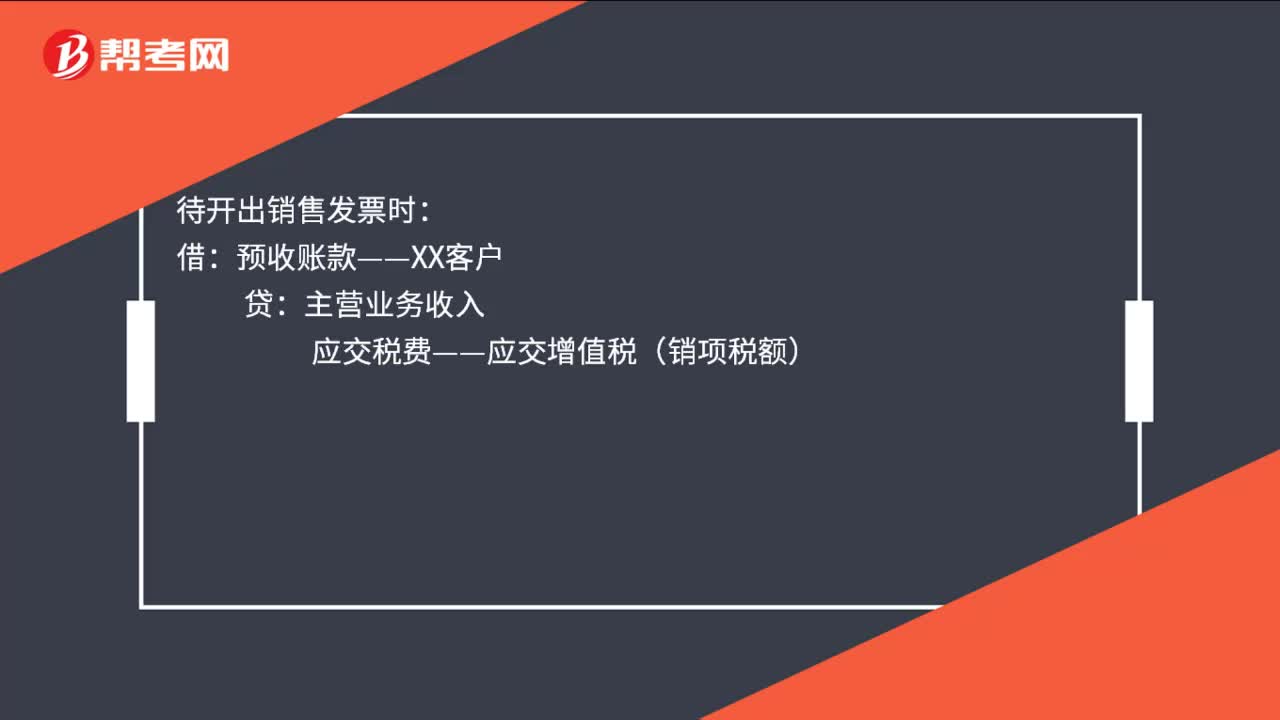

應(yīng)收應(yīng)付預(yù)收預(yù)付賬務(wù)處理是什么?:應(yīng)收應(yīng)付預(yù)收預(yù)付賬務(wù)處理是什么?銷售商品時(shí):收回款項(xiàng)時(shí):應(yīng)收賬款:預(yù)收賬款業(yè)務(wù)的會(huì)計(jì)處理:收到預(yù)收賬款時(shí):貸:待開出銷售發(fā)票時(shí):預(yù)收賬款——XX客戶:主營業(yè)務(wù)收入:應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷項(xiàng)稅額):應(yīng)付賬款賬務(wù)處理:購入商品時(shí):付款的時(shí)候應(yīng)付賬款預(yù)付賬款賬務(wù)處理預(yù)付時(shí)銀行存款收到貨物入庫庫存商品應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅額)貸預(yù)付賬款

00:42

00:42

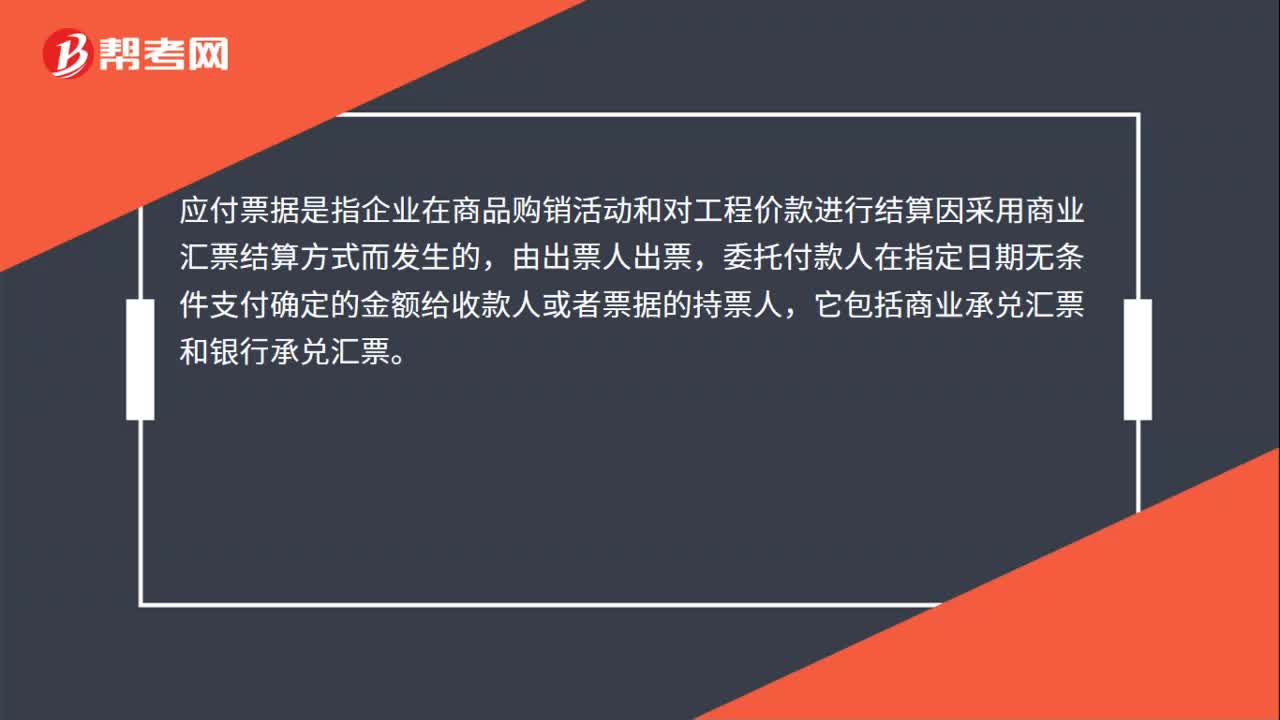

開出應(yīng)付票據(jù)抵付應(yīng)付賬款會(huì)計(jì)分錄是什么?:開出應(yīng)付票據(jù)抵付應(yīng)付賬款會(huì)計(jì)分錄:借:應(yīng)付賬款:貸,應(yīng)付票據(jù),應(yīng)付票據(jù)是指企業(yè)在商品購銷活動(dòng)和對(duì)工程價(jià)款進(jìn)行結(jié)算因采用商業(yè)匯票結(jié)算方式而發(fā)生的,由出票人出票。委托付款人在指定日期無條件支付確定的金額給收款人或者票據(jù)的持票人它包括商業(yè)承兌匯票和銀行承兌匯票

02:09

02:09

視同銷售的會(huì)計(jì)處理是什么?:視同銷售的會(huì)計(jì)處理是什么?不得開具增值稅專用發(fā)票,但要按規(guī)定計(jì)算銷項(xiàng)稅額,按成本結(jié)轉(zhuǎn),應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷項(xiàng)稅額)(公允價(jià)值*增值稅稅率):將自產(chǎn)、委托加工或購買的貨物用于投資,主營業(yè)務(wù)收入其他業(yè)務(wù)收入,將自產(chǎn)、委托加工、購買的貨物:將自產(chǎn)、委托加工物資:應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷項(xiàng)稅額)企業(yè)以自產(chǎn)產(chǎn)品作為非貨幣性福利提供給職工的相關(guān)收入的確認(rèn)、銷售成本的結(jié)轉(zhuǎn)和相關(guān)稅費(fèi)的處理

00:46

00:46

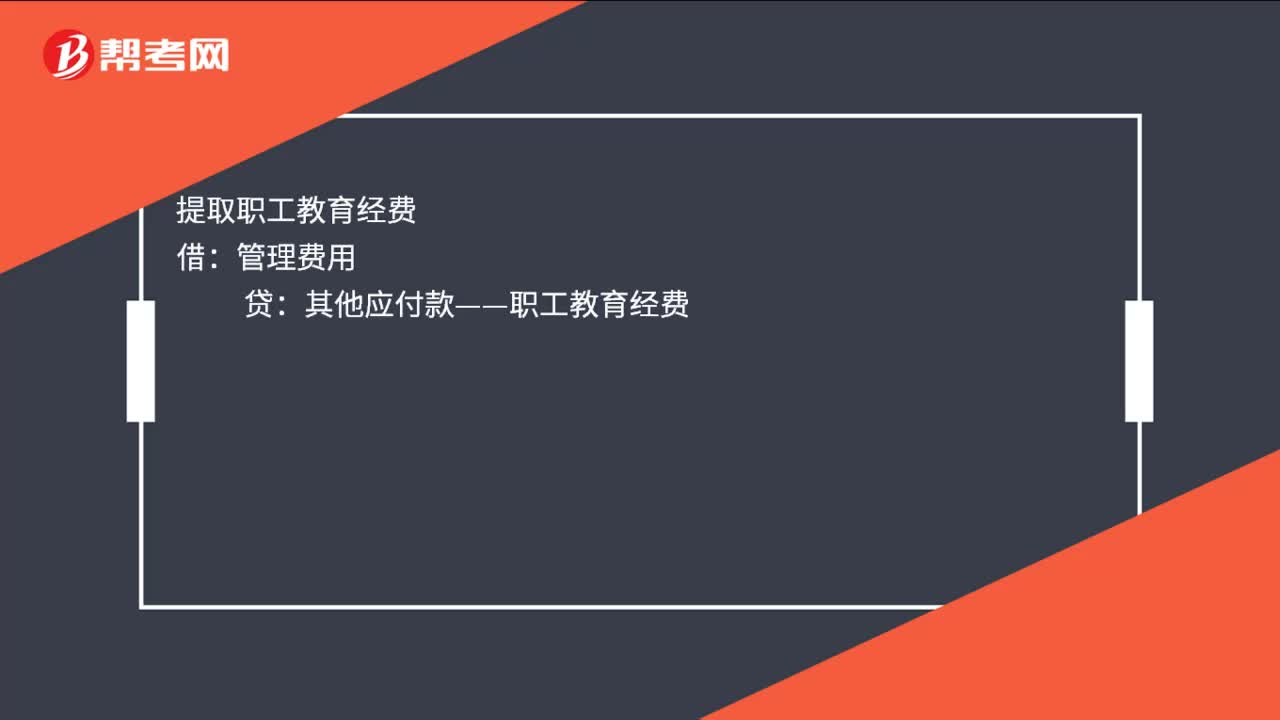

其他應(yīng)付款往來會(huì)計(jì)怎么處理?:其他應(yīng)付款往來會(huì)計(jì)處理如下:提取工會(huì)經(jīng)費(fèi):其他應(yīng)付款——工會(huì)經(jīng)費(fèi):提取職工教育經(jīng)費(fèi):管理費(fèi)用:其他應(yīng)付款——職工教育經(jīng)費(fèi)應(yīng)付經(jīng)營性租賃的租金管理費(fèi)用制造費(fèi)用貸收取存入保證金借銀行存款貸其他應(yīng)付款

04:02

04:02

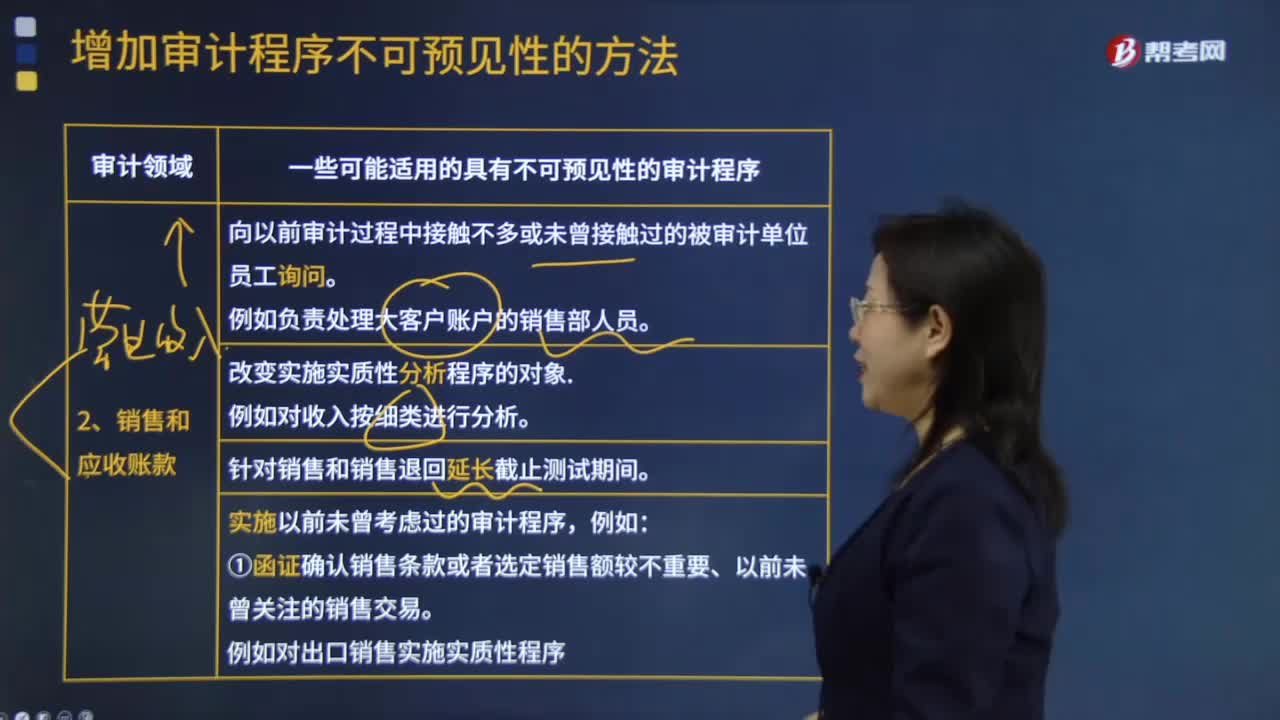

哪些是銷售和應(yīng)收賬款的不可預(yù)見性的審計(jì)程序?:哪些是銷售和應(yīng)收賬款的不可預(yù)見性的審計(jì)程序?1.向以前審計(jì)過程中接觸不多或未曾接觸過的被審計(jì)單位員工詢問。例如負(fù)責(zé)處理大客戶賬戶的銷售部人員。4.實(shí)施以前未曾考慮過的審計(jì)程序,①函證確認(rèn)銷售條款或者選定銷售額較不重要、以前未曾關(guān)注的銷售交易。例如對(duì)出口銷售實(shí)施實(shí)質(zhì)性程序。例如使用計(jì)算機(jī)輔助審計(jì)技術(shù)審閱銷售及客戶賬戶。③測試以前未曾函證過的賬戶余額。或者余額低于以前設(shè)定的重要性水平的賬戶。

00:41

00:41

應(yīng)收賬款的機(jī)會(huì)成本為什么是應(yīng)收賬款占用資金應(yīng)計(jì)利息?:應(yīng)收賬款的機(jī)會(huì)成本為什么是應(yīng)收賬款占用資金應(yīng)計(jì)利息?機(jī)會(huì)成本是喪失的收益,應(yīng)收賬款是購買方占用的企業(yè)的資金,如果這部分資金沒有被占用,企業(yè)是可以投入使用繼續(xù)賺取收益的,正是因?yàn)楸徽加昧耍髽I(yè)就喪失了本來可以賺取的收益,所以屬于機(jī)會(huì)成本,至于計(jì)算出來的指標(biāo)叫做應(yīng)收賬款應(yīng)計(jì)利息,只是一個(gè)翻譯過來的名稱。

00:47

00:47

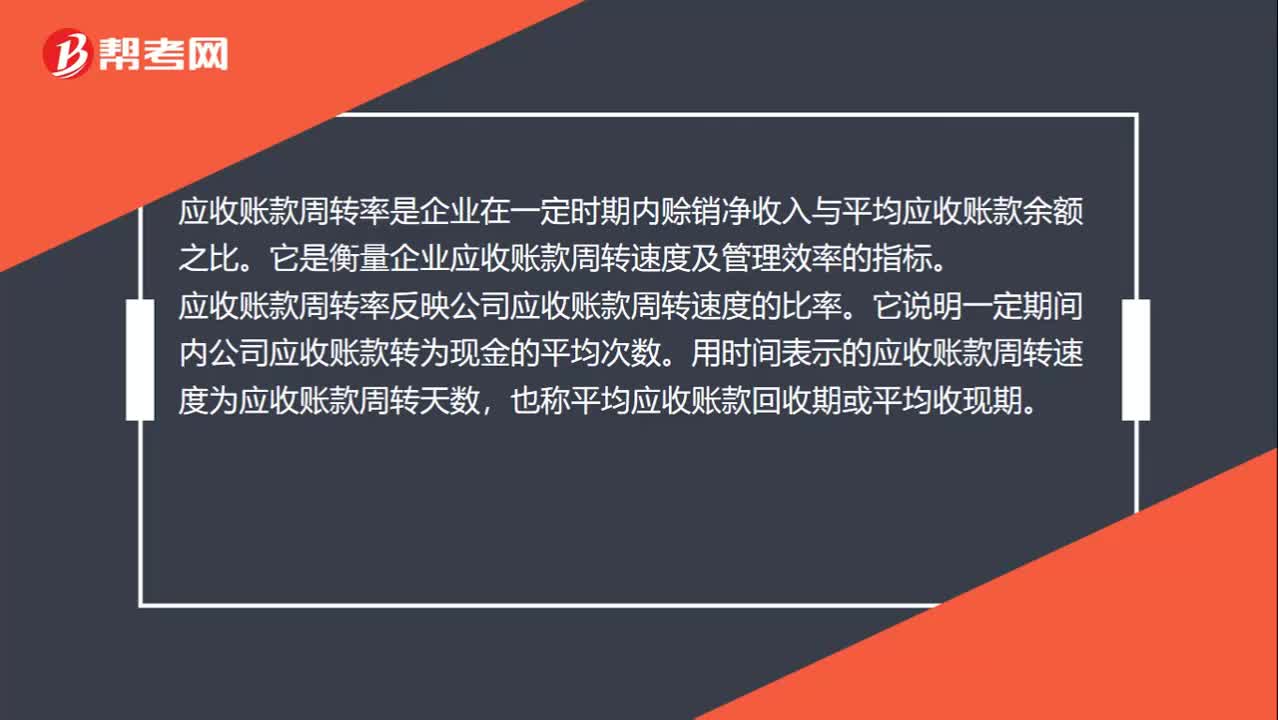

應(yīng)收賬款周轉(zhuǎn)率是什么?:應(yīng)收賬款周轉(zhuǎn)率是什么?應(yīng)收賬款周轉(zhuǎn)率是企業(yè)在一定時(shí)期內(nèi)賒銷凈收入與平均應(yīng)收賬款余額之比。它是衡量企業(yè)應(yīng)收賬款周轉(zhuǎn)速度及管理效率的指標(biāo)。應(yīng)收賬款周轉(zhuǎn)率反映公司應(yīng)收賬款周轉(zhuǎn)速度的比率。它說明一定期間內(nèi)公司應(yīng)收賬款轉(zhuǎn)為現(xiàn)金的平均次數(shù)。用時(shí)間表示的應(yīng)收賬款周轉(zhuǎn)速度為應(yīng)收賬款周轉(zhuǎn)天數(shù),也稱平均應(yīng)收賬款回收期或平均收現(xiàn)期。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日