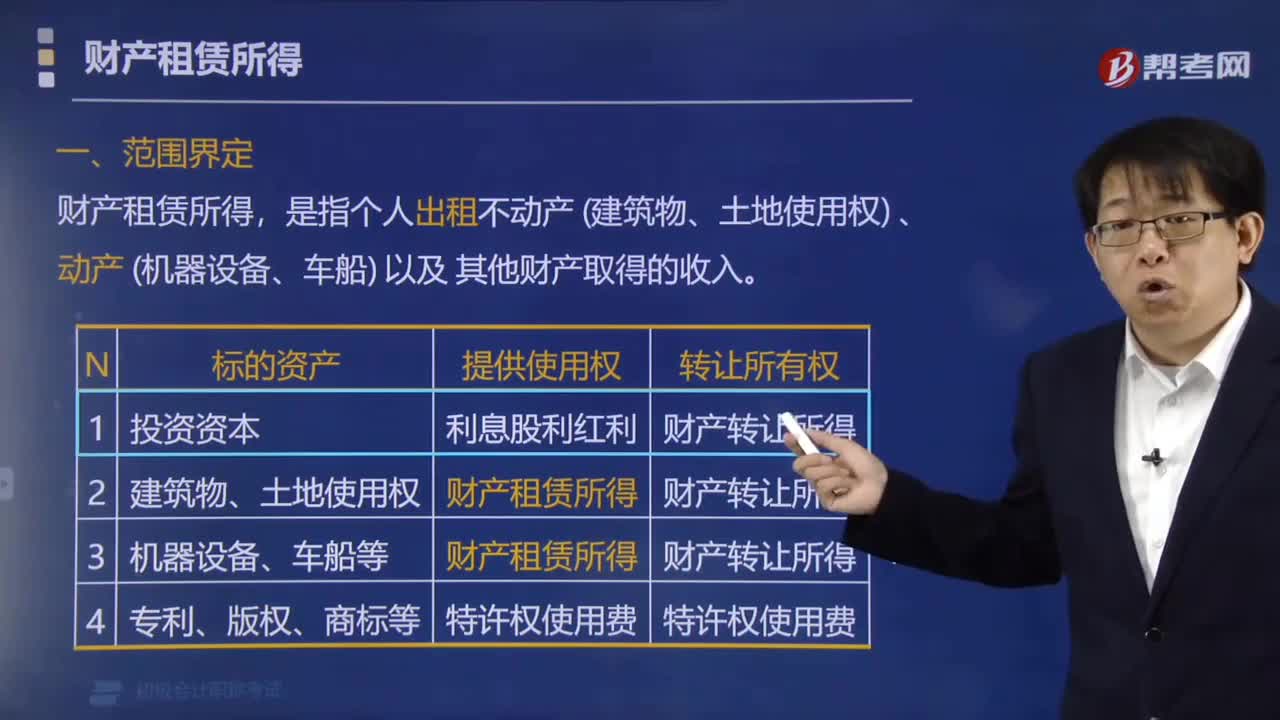

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:38

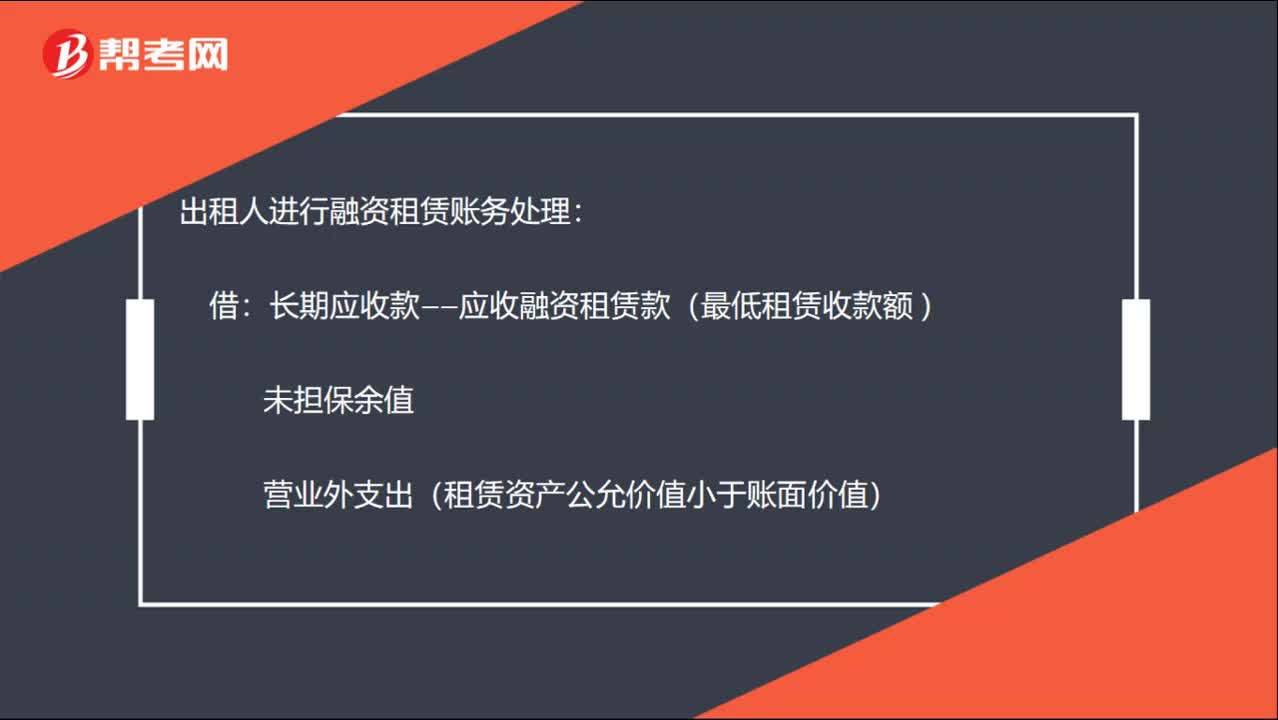

00:38出租人如何進行融資租賃賬務(wù)處理?:出租人進行融資租賃賬務(wù)處理:長期應(yīng)收款——應(yīng)收融資租賃款(最低租賃收款額:未擔(dān)保余值營業(yè)外支出(租賃資產(chǎn)公允價值小于賬面價值)貸融資租賃資產(chǎn)(租賃資產(chǎn)原賬面價值)銀行存款(初始直接費用)營業(yè)外收入(租賃資產(chǎn)公允價值大于原賬面價值)未實現(xiàn)融資收益

00:36

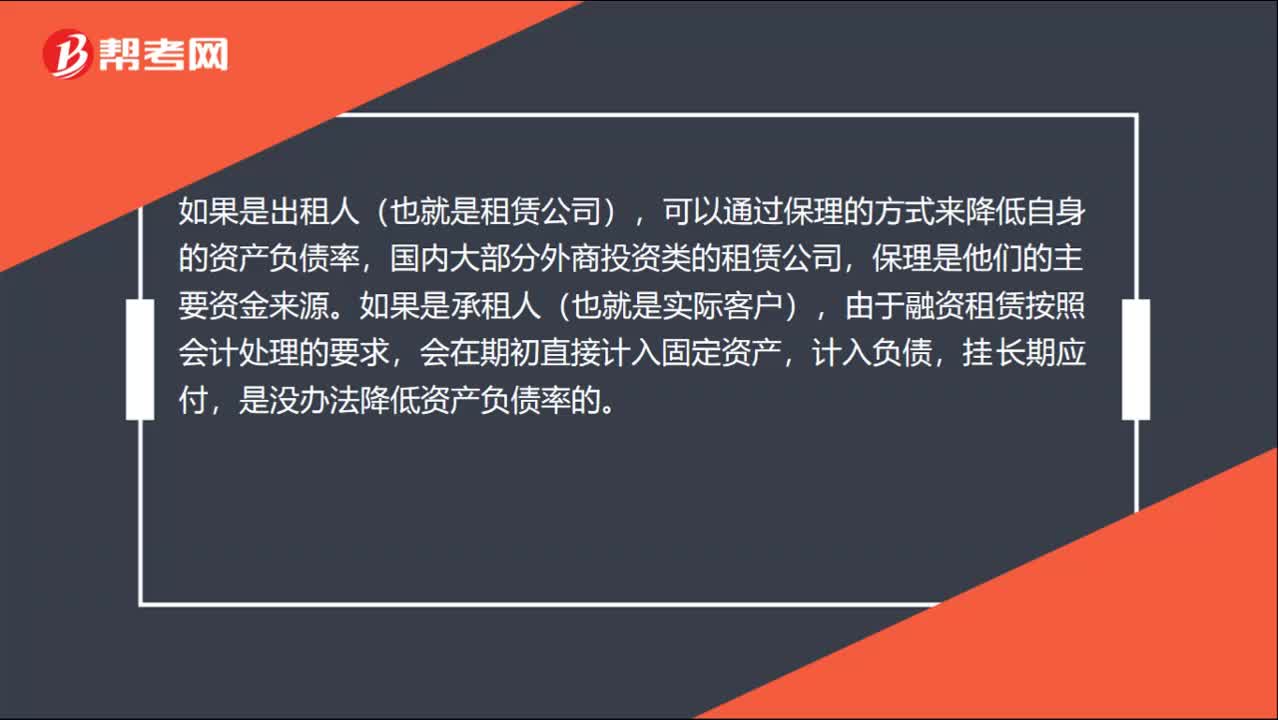

00:36融資租賃如何降低企業(yè)資產(chǎn)負債率?:融資租賃如何降低企業(yè)資產(chǎn)負債率?如果是出租人(也就是租賃公司),可以通過保理的方式來降低自身的資產(chǎn)負債率,國內(nèi)大部分外商投資類的租賃公司,保理是他們的主要資金來源。如果是承租人(也就是實際客戶),由于融資租賃按照會計處理的要求,會在期初直接計入固定資產(chǎn),計入負債,掛長期應(yīng)付,是沒辦法降低資產(chǎn)負債率的。

00:42

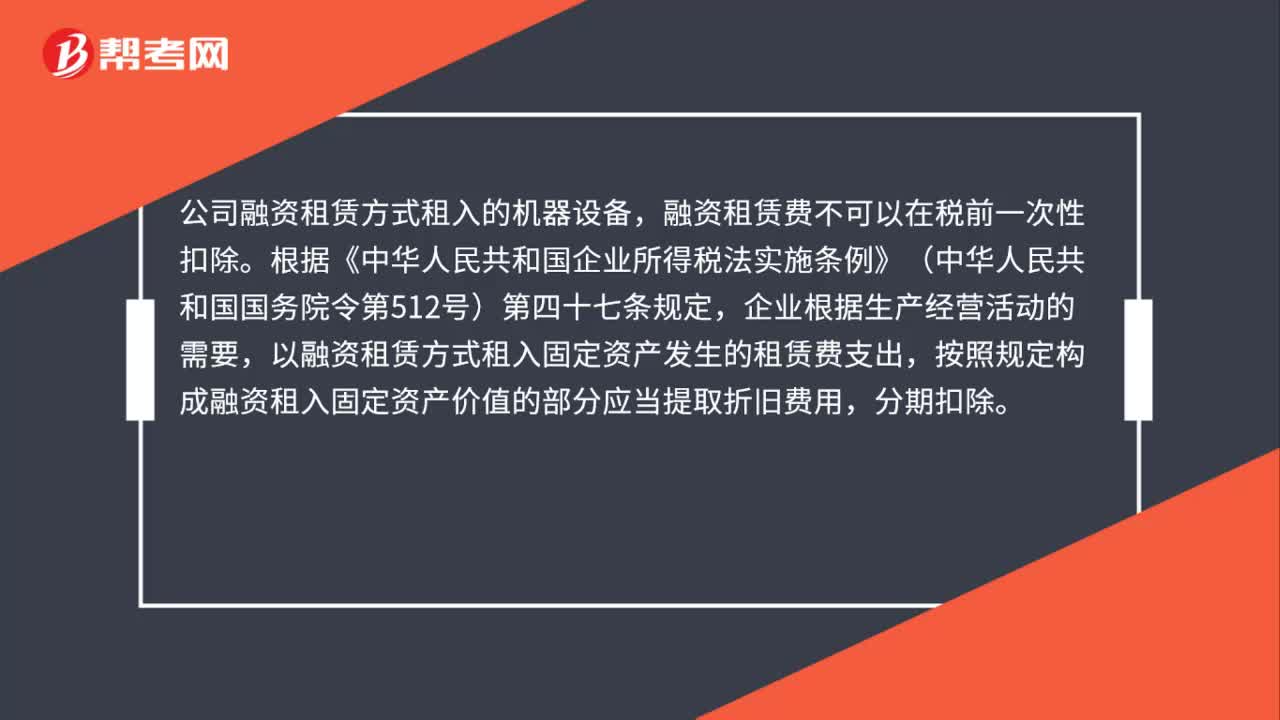

00:42公司融資租賃方式租入的機器設(shè)備,融資租賃費可以在稅前一次性扣除嗎?:融資租賃費可以在稅前一次性扣除嗎?公司融資租賃方式租入的機器設(shè)備,融資租賃費不可以在稅前一次性扣除。根據(jù)《中華人民共和國企業(yè)所得稅法實施條例》(中華人民共和國國務(wù)院令第512號)第四十七條規(guī)定,企業(yè)根據(jù)生產(chǎn)經(jīng)營活動的需要,以融資租賃方式租入固定資產(chǎn)發(fā)生的租賃費支出,按照規(guī)定構(gòu)成融資租入固定資產(chǎn)價值的部分應(yīng)當(dāng)提取折舊費用,分期扣除。

00:31

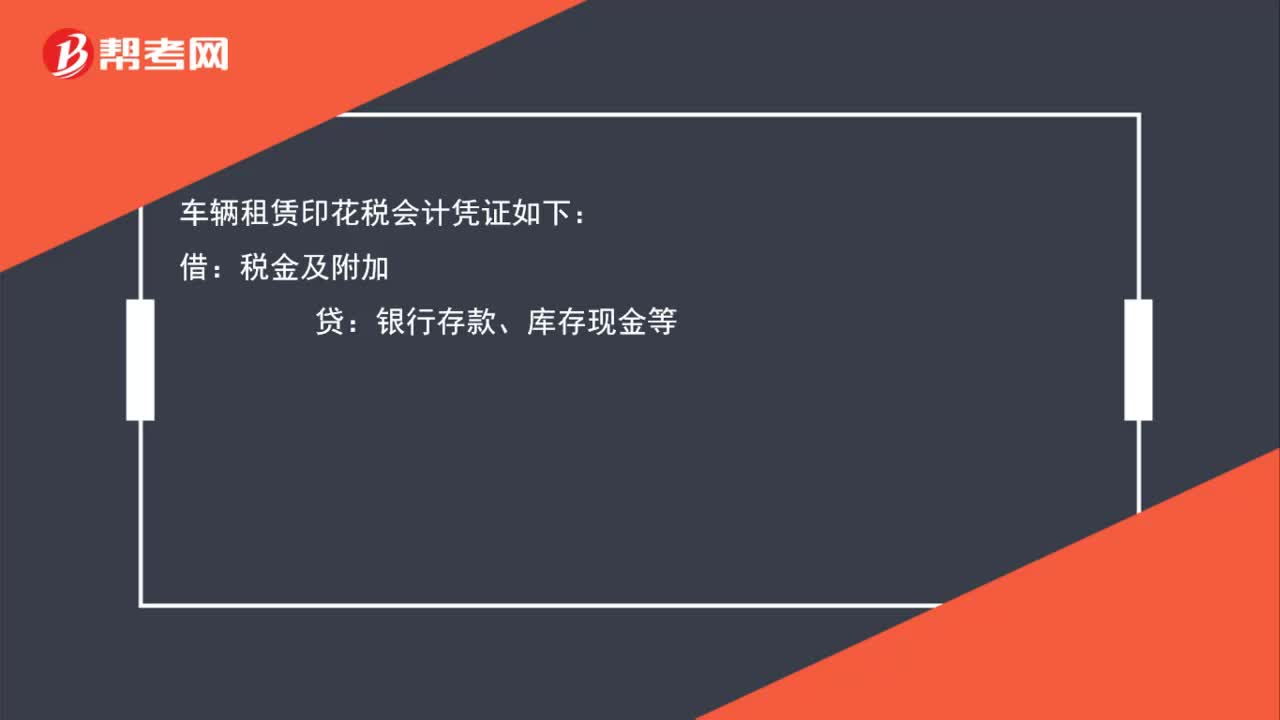

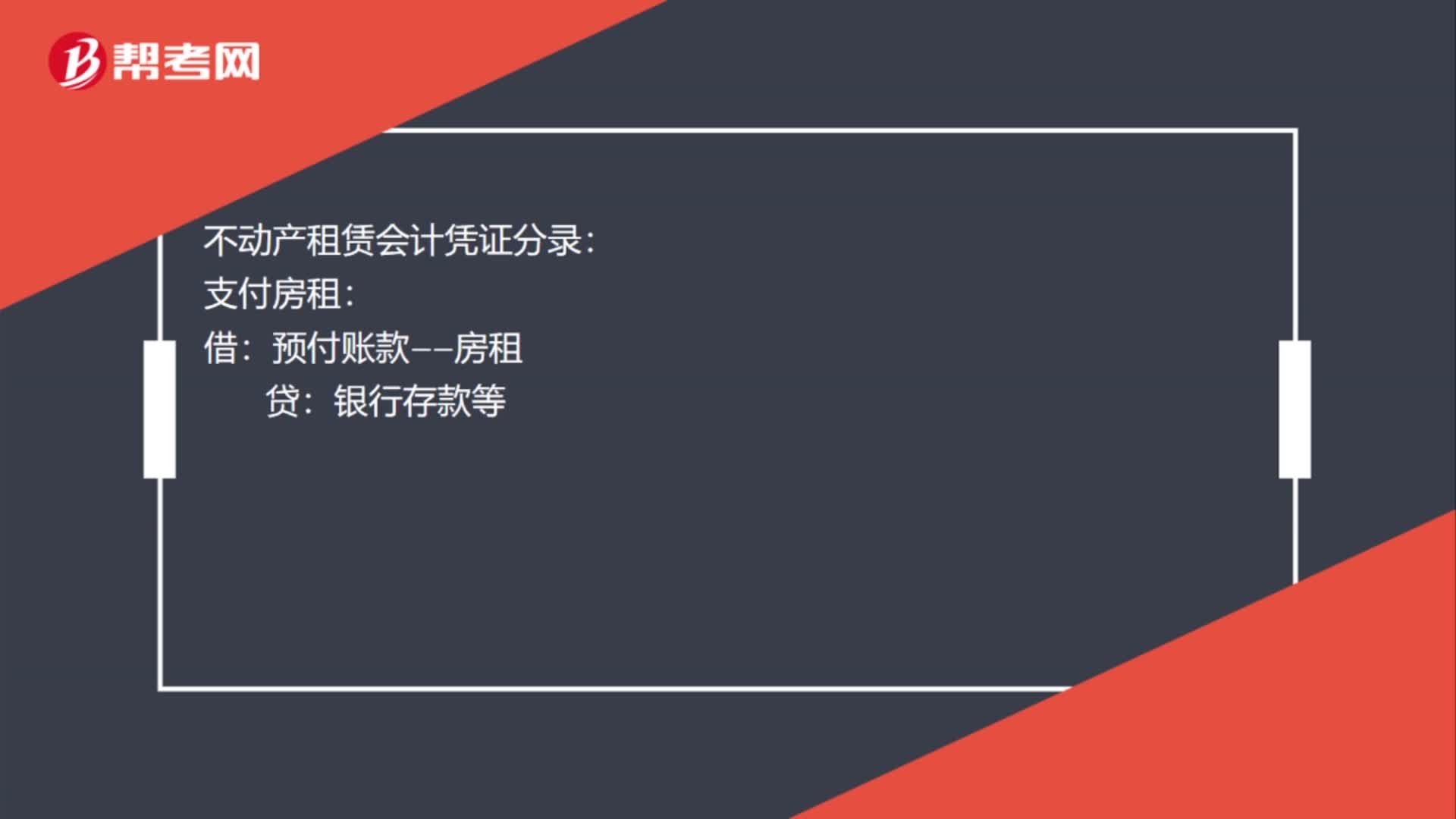

00:31不動產(chǎn)租賃會計憑證如何做?:不動產(chǎn)租賃會計憑證如何做?不動產(chǎn)租賃會計憑證分錄:支付房租:銀行存款等:每月攤銷時:借管理費用——房租貸預(yù)付賬款——房租

00:33

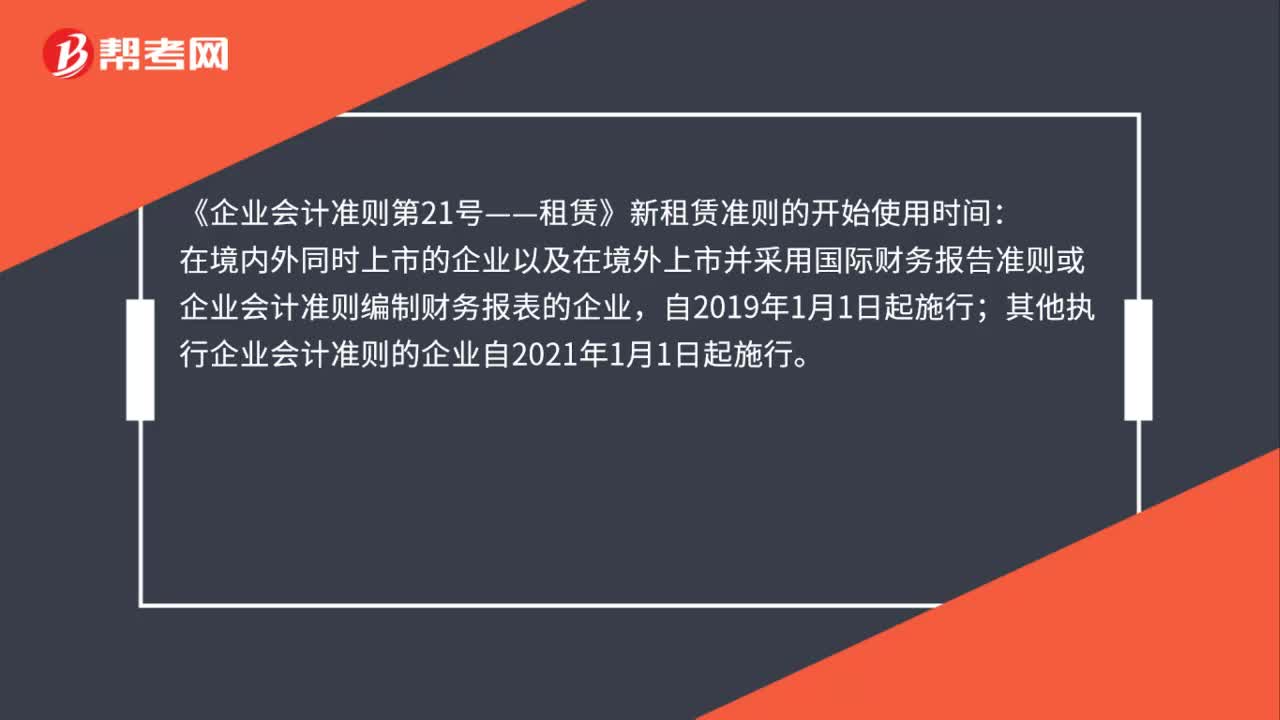

00:33融資租賃業(yè)務(wù)是什么?:融資租賃業(yè)務(wù)是什么?融資租賃業(yè)務(wù)指的是在實質(zhì)上轉(zhuǎn)移與一項資產(chǎn)所有權(quán)有關(guān)的全部風(fēng)險和報酬的一種租賃。出租人根據(jù)承租人的請求,與第三方訂立供貨合同,根據(jù)此合同,出租人出資購買承租人選定的設(shè)備。

00:56

00:56經(jīng)營出租設(shè)備的折舊費是什么?:經(jīng)營出租設(shè)備的折舊費是什么?經(jīng)營出租設(shè)備的折舊費是企業(yè)經(jīng)營租賃租出的資產(chǎn)應(yīng)計提的折舊費用,固定資產(chǎn)的折舊費一般依據(jù)固定資產(chǎn)的使用用途和使用部門來確定折舊費用的歸屬,出租的固定資產(chǎn)的折舊費應(yīng)當(dāng)計入“其他業(yè)務(wù)成本”科目。

03:05

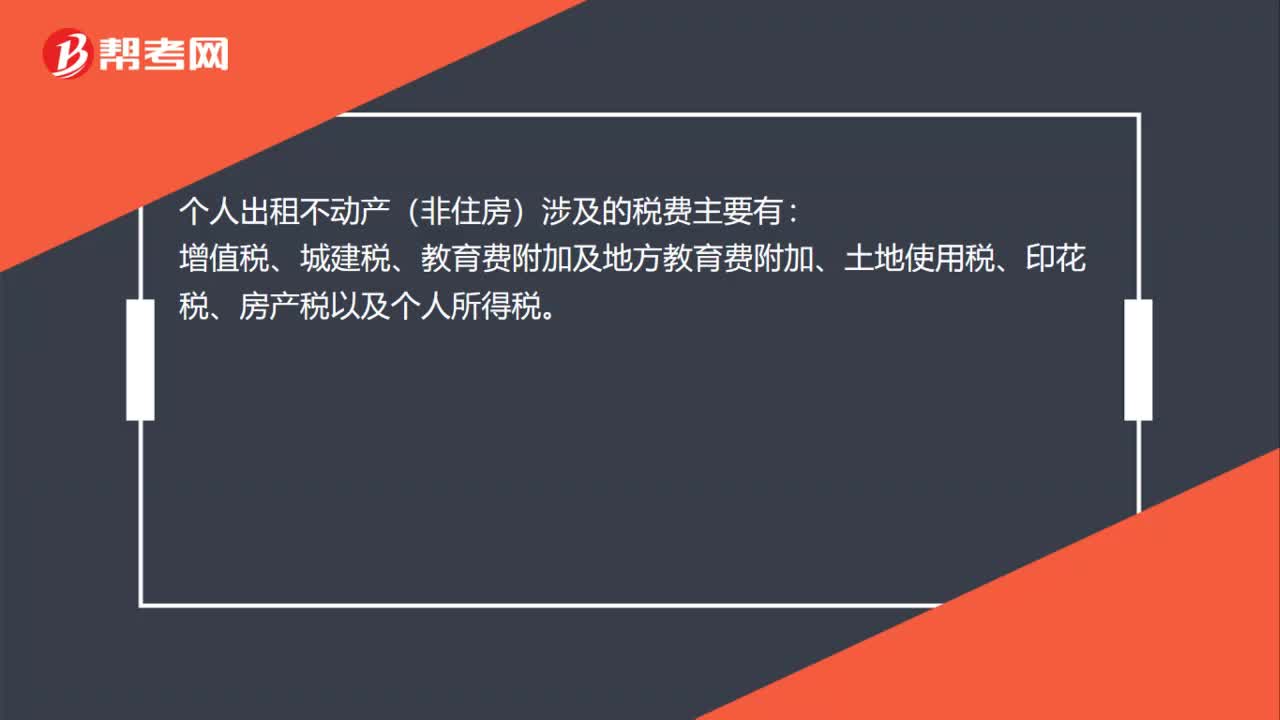

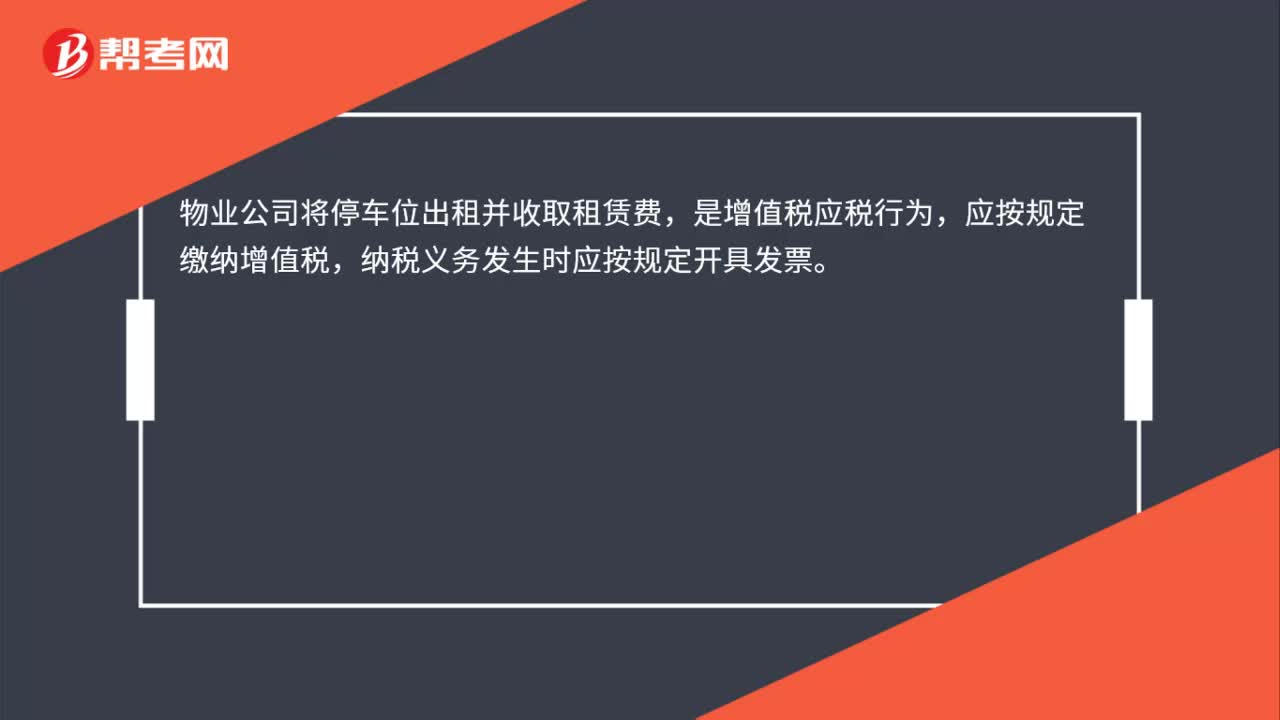

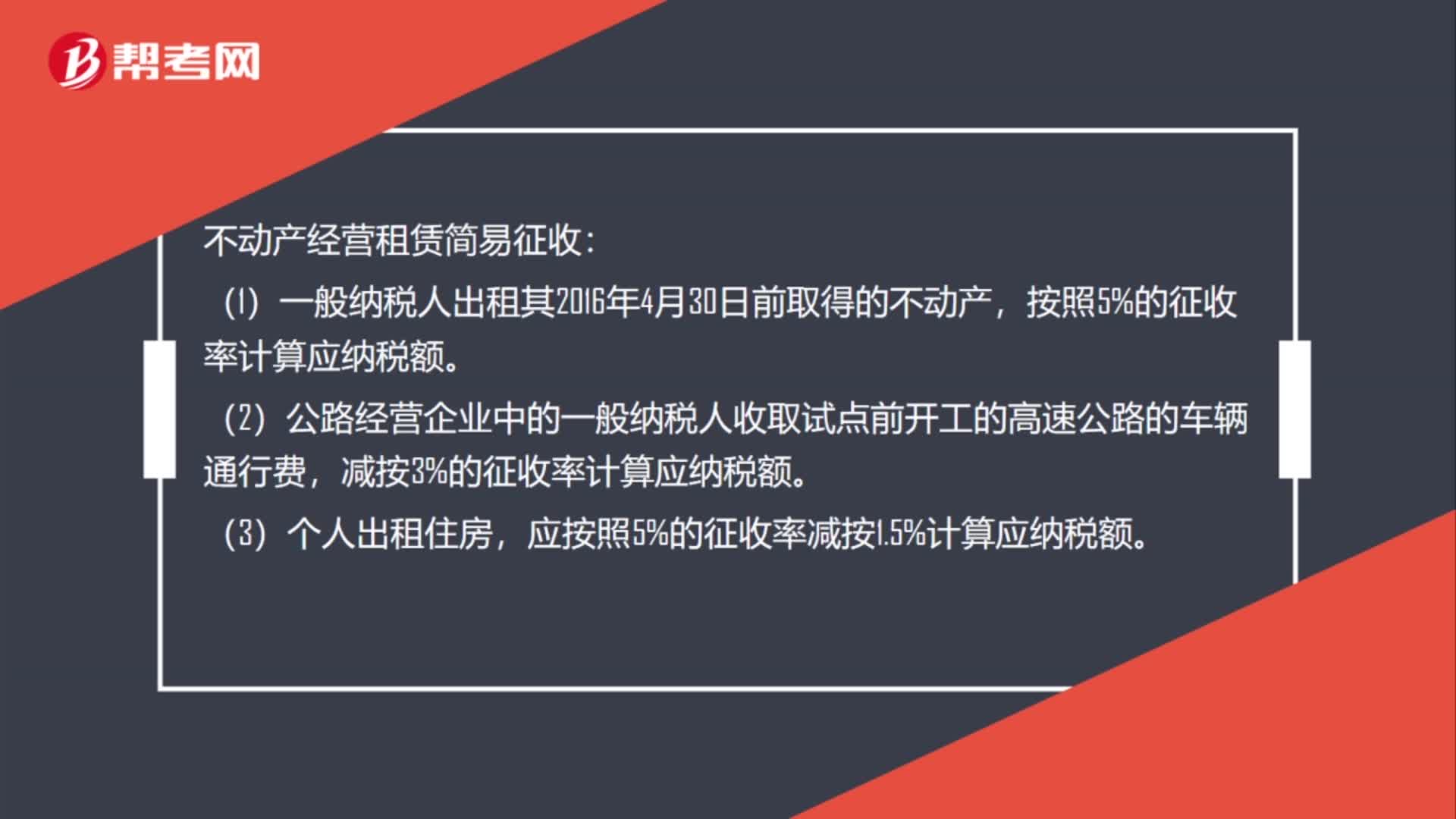

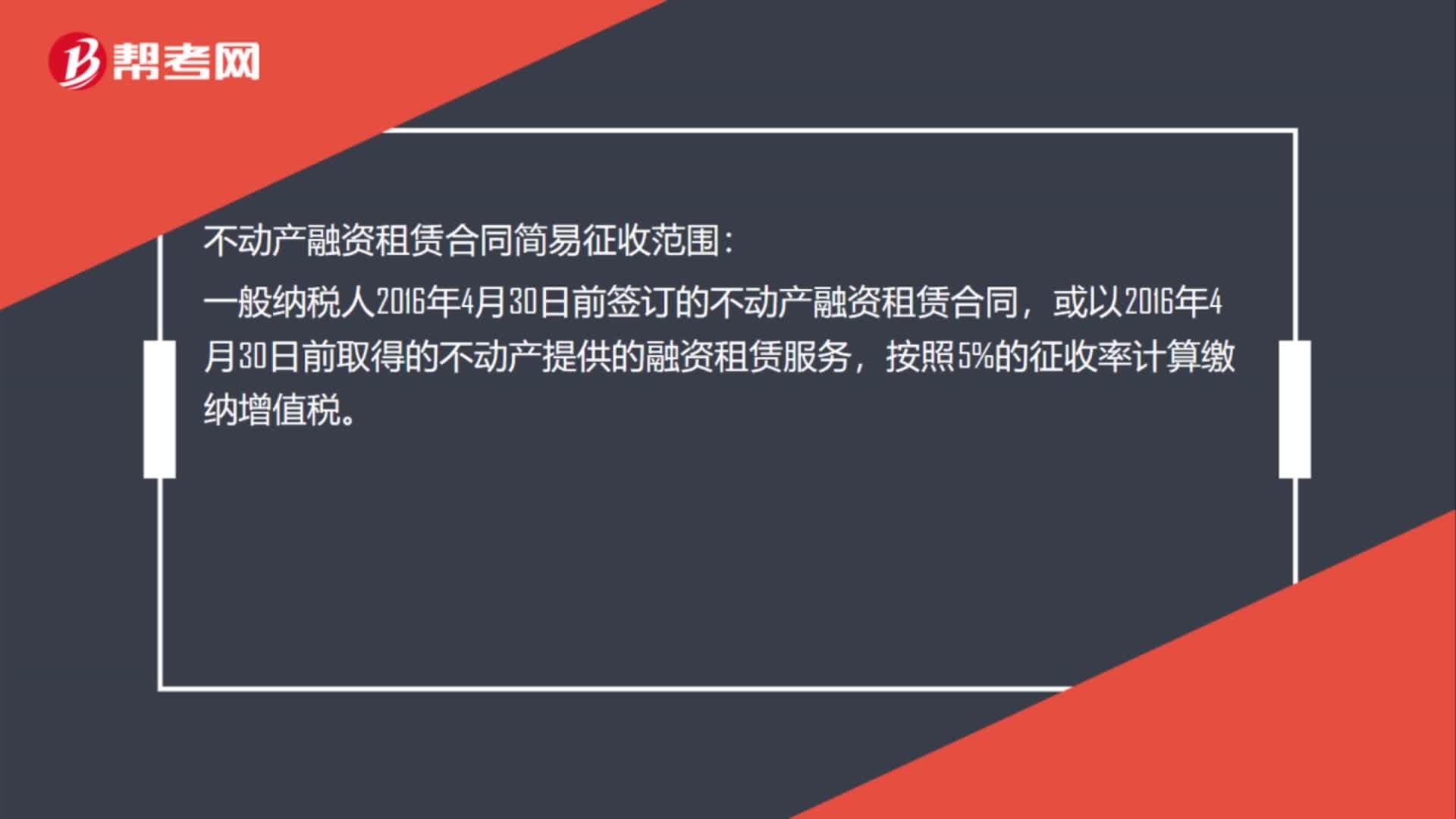

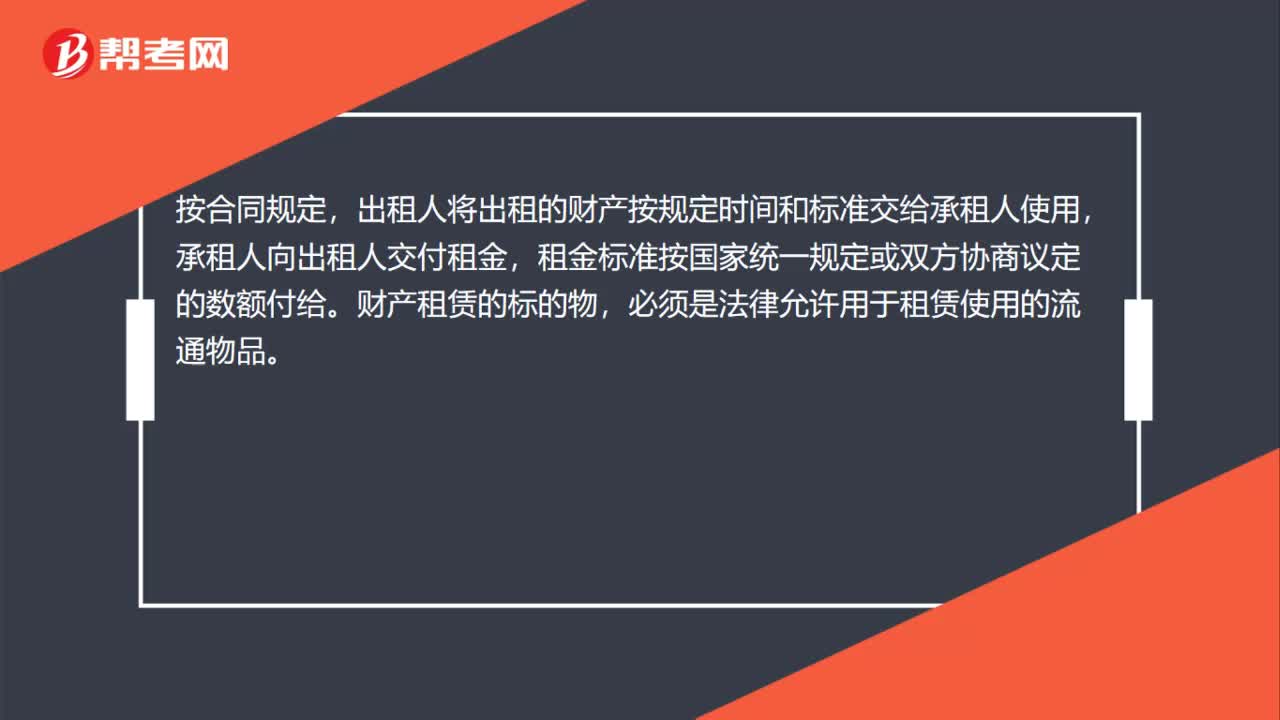

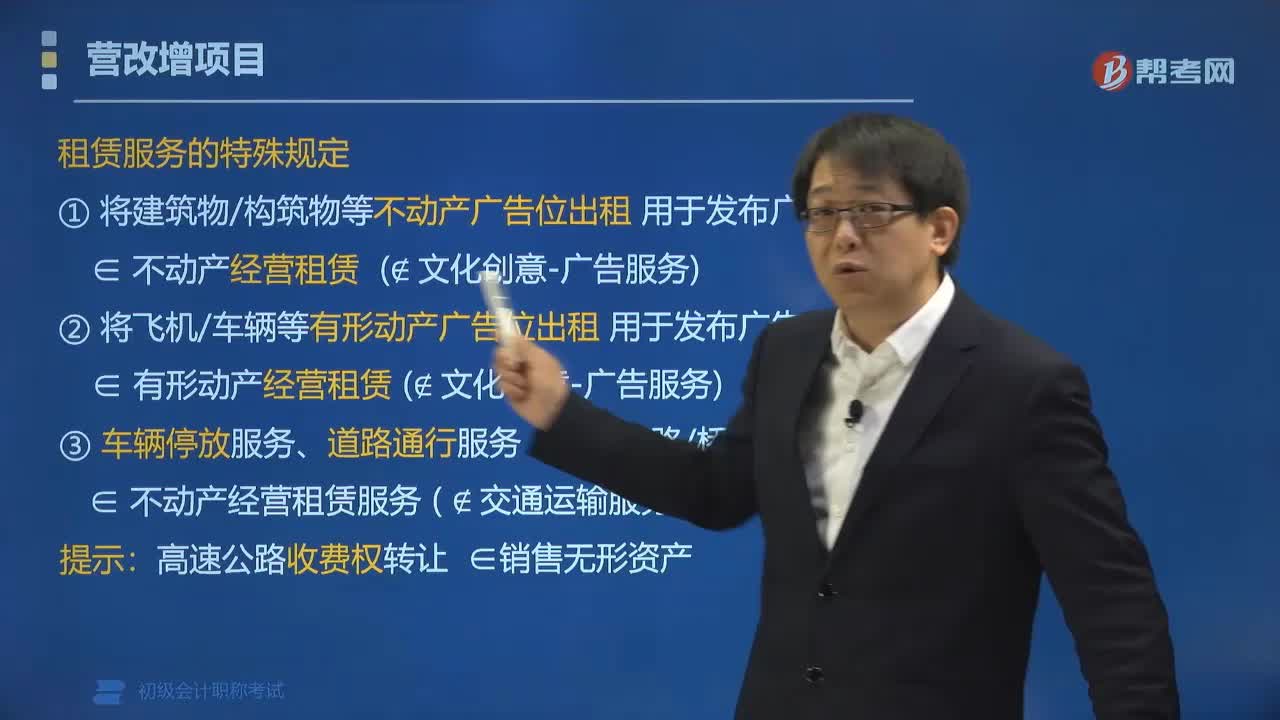

03:05“營改增”現(xiàn)代服務(wù)中租賃服務(wù)有哪些特殊規(guī)定?:現(xiàn)代服務(wù)中租賃服務(wù)有哪些特殊規(guī)定”銷售服務(wù)、無形資產(chǎn)、不動產(chǎn)注釋“①將建筑物、構(gòu)筑物等不動產(chǎn)廣告位出租用于發(fā)布廣告:按照不動產(chǎn)經(jīng)營租賃繳納增值稅 不屬于文化創(chuàng)意-廣告服務(wù))。②將飛機、車輛等有形動產(chǎn)廣告位出租 用于發(fā)布廣告。按照有形動產(chǎn)經(jīng)營租賃繳納增值稅 不屬于文化創(chuàng)意-廣告服務(wù))。按照不動產(chǎn)經(jīng)營租賃服務(wù)繳納增值稅 不屬于交通運輸服務(wù)),經(jīng)營租賃服務(wù)。

01:05

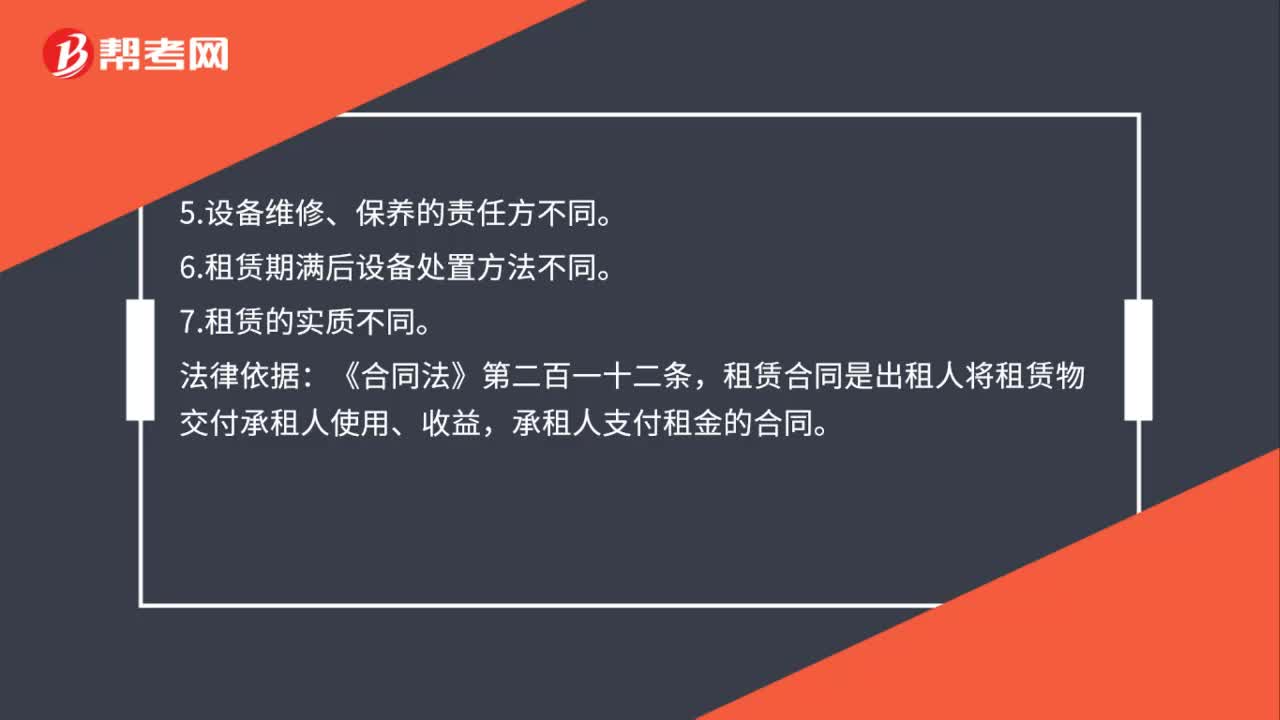

01:05融資租賃和經(jīng)營租賃的區(qū)別在哪?:融資租賃和經(jīng)營租賃的區(qū)別在哪?租入資產(chǎn)可能是融資租賃也可能是經(jīng)營租賃。經(jīng)營租賃是企業(yè)從外部經(jīng)營租賃資產(chǎn),每期支付使用費,不屬于租入方的資產(chǎn)。融資租賃由于資產(chǎn)的使用年限基本都在使用者手中消耗,所以可歸屬于租入方的資產(chǎn)。融資租賃本質(zhì)上屬于分期付款購買資產(chǎn),而售后回租本質(zhì)上更類似于企業(yè)將資產(chǎn)抵押而取得貸款分期付錢。

00:28

00:28融資租賃合同一定要以書面的形式 簽訂嗎?:融資租賃合同一定要以書面的形式簽訂嗎?是的。根據(jù)《合同法》的規(guī)定,融資租賃合同應(yīng)當(dāng)采用書面形式,當(dāng)事人未采用書面形式的,該合同應(yīng)確定為無效。

00:40

00:40為什么融資租賃的財務(wù)風(fēng)險大于股權(quán)籌資?:為什么融資租賃的財務(wù)風(fēng)險大于股權(quán)籌資?融資租賃為負債籌資,負債籌資的財務(wù)風(fēng)險都是要高于股權(quán)籌資的。融資租賃需要定期支付租金,股權(quán)籌資的股利不是每期必須支付的,所以融資租賃的財務(wù)風(fēng)險比股權(quán)籌資的高。

00:47

00:47為什么融資租賃的財務(wù)風(fēng)險小于發(fā)行債券?:為什么融資租賃的財務(wù)風(fēng)險小于發(fā)行債券?融資租賃的租金支出是分期支付的,企業(yè)不用一次籌集大量的資金償還,還款的時候,租金可以通過項目自身產(chǎn)生的收益來支付,是一種基于未來的“借雞生蛋,賣蛋還錢”的籌資方式。這些是發(fā)行債券所不具備的,所以融資租賃的財務(wù)風(fēng)險要小于發(fā)行債券。

00:47

00:47融資租賃的基本特征為什么有所有權(quán)與使用權(quán)相分離?:融資租賃的基本特征為什么有所有權(quán)與使用權(quán)相分離?融資租賃的財產(chǎn)是屬于出租方的資產(chǎn),出租方在租賃期間擁有所有權(quán),只不過租賃資產(chǎn)的使用權(quán),是承租方的,而且會計上依據(jù)實質(zhì)重于形式原則,讓承租人來確認租賃資產(chǎn),但是這并不代表從法律上來說,在租賃期間承租人擁有租賃資產(chǎn)的所有權(quán)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日